アジア太平洋地域サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

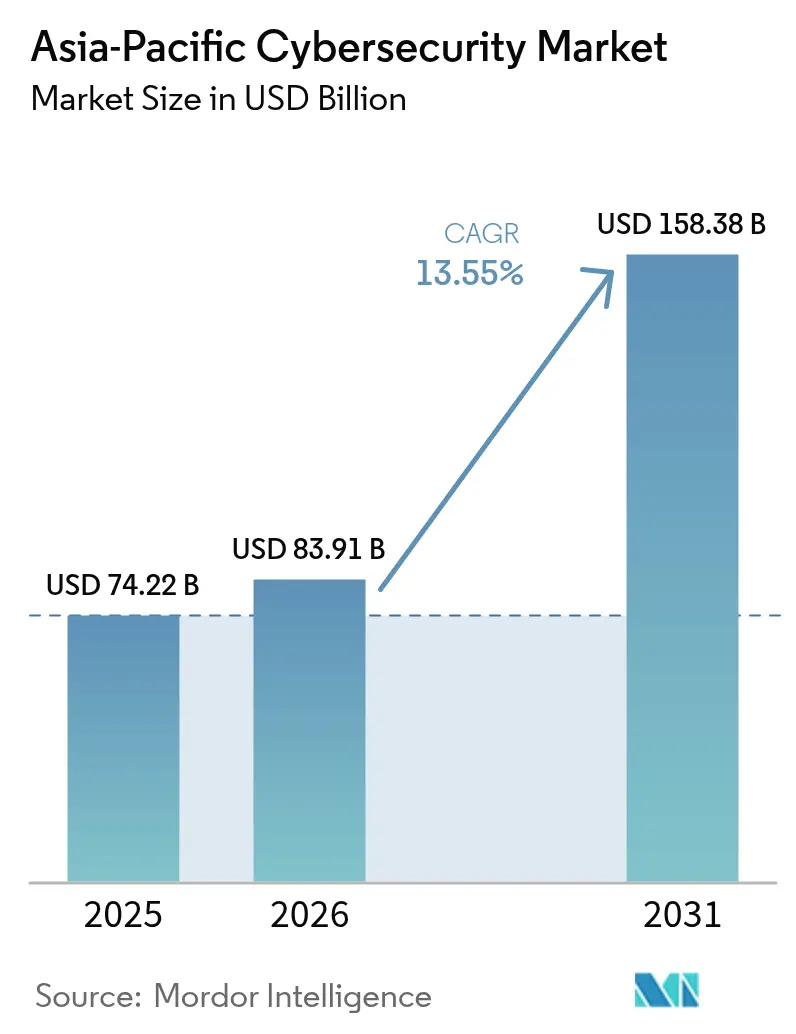

| 基準年の市場規模 (2025) | 74.22 十億米ドル |

| 市場規模 (2026) | 83.91 十億米ドル |

| 市場規模 (2031) | 158.38 十億米ドル |

| 成長率 (2026 - 2031) | 13.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域サイバーセキュリティ市場分析

アジア太平洋地域サイバーセキュリティ市場規模は、2025年の742億2,000万米ドル、2026年の838億9,100万米ドルから、2031年までに1,583億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 13.55%を記録すると予測されます。データ主権に関する規制の急速な拡大、5Gネットワークの普及、および根強い人材不足が、企業の投資優先事項を再編しています。通信キャリアはクラウドネイティブコアの強化を進める一方、製造業企業は運用技術(OT)資産の保護に向けて予算を振り向けています。多国籍ベンダーは、国内コンテンツ規制とローカライズされたサポートを活用する地域有力企業との競争激化に直面しています。一方、マネージドセキュリティプロバイダーは、社内専門知識を持たないながらも新たに施行された侵害通知法への準拠が求められる企業からの恩恵を受けています。

主要レポートのポイント

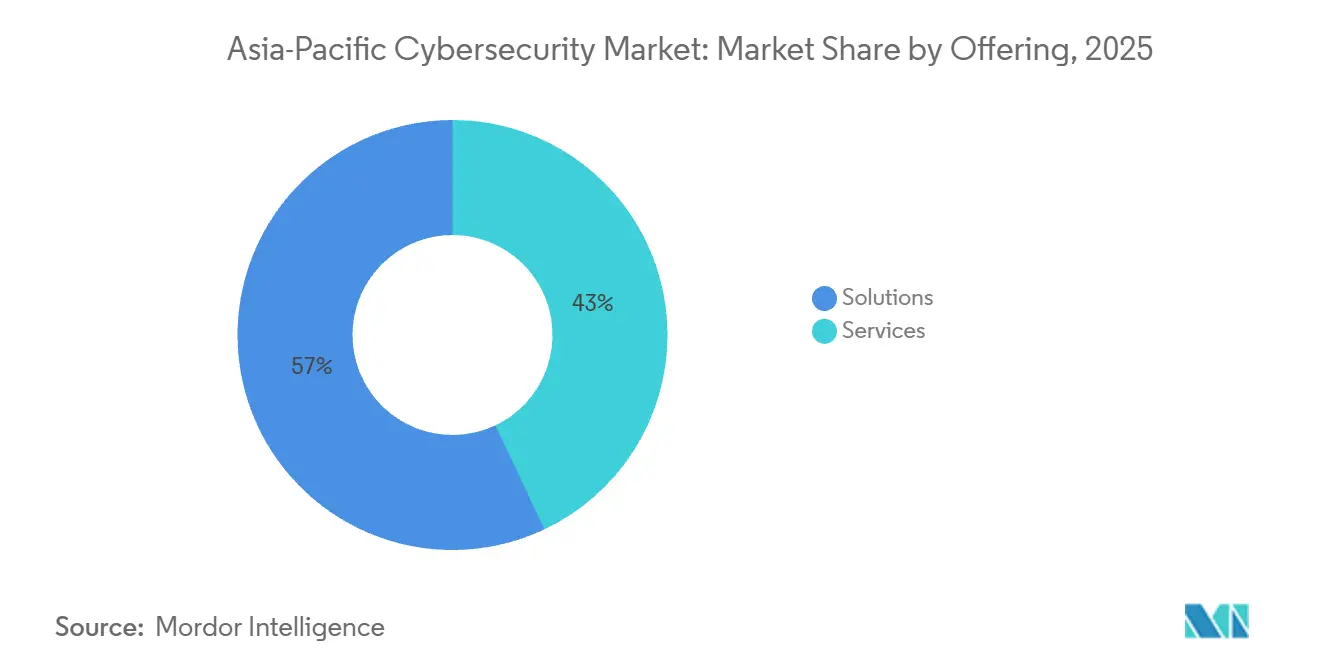

- 提供形態別では、ソリューションが2025年のアジア太平洋地域サイバーセキュリティ市場シェアの57.04%を占め、サービスは2031年にかけて最速の14.63% CAGRで成長すると予測されます。

- 展開モード別では、オンプレミスアーキテクチャが2025年の市場シェアの61.88%を占め、クラウド展開は2031年にかけてCAGR 14.75%で拡大しています。

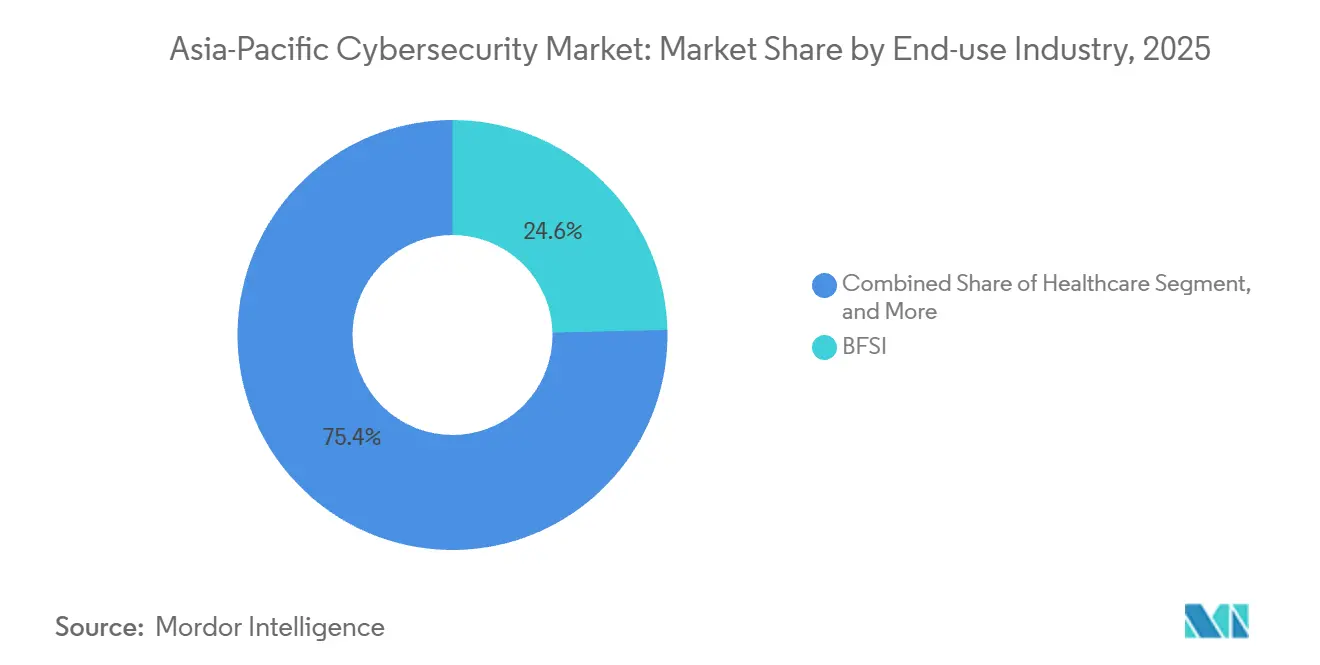

- 最終用途産業別では、銀行・金融サービス・保険(BFSI)が2025年の市場規模の24.62%を占めアジア太平洋地域サイバーセキュリティ市場をリードし、ヘルスケアは2031年にかけて最高のCAGR 14.36%で拡大すると予測されます。

- 企業規模別では、大企業が2025年に66.69%のシェアを獲得し、中小企業は2031年にかけて最速のCAGR 14.82%を記録する見込みです。

- 国別では、中国が2025年に地域シェアの44.27%を占めてトップとなり、インドは2026年から2031年にかけて最強の15.02% CAGRを記録すると予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域サイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ主権に関する政府規制が国内サイバーセキュリティ支出を加速 | +2.8% | 中国、インド、インドネシア、ベトナム、ASEAN全域 | 中期(2〜4年) |

| 5G展開が通信プロバイダーに新たなネットワーク脅威面を創出 | +2.3% | 韓国、日本、中国、オーストラリア、ASEAN都市部ハブ | 短期(2年以内) |

| デジタル決済およびEコマース詐欺の急増がセキュリティ投資を促進 | +2.1% | インド、ASEAN、中国の地方都市 | 短期(2年以内) |

| 重要インフラへの国家支援型攻撃の激化がOTセキュリティを刺激 | +1.9% | オーストラリア、日本、韓国、台湾 | 中期(2〜4年) |

| 中小企業のクラウド移行の波がクラウドワークロード保護を必要とする | +1.7% | シンガポール、日本、オーストラリア、インドの主要都市圏 | 中期(2〜4年) |

| AI駆動型ディープフェイク詐欺の継続的拡大がアイデンティティ中心のセキュリティ需要を拡大 | +1.5% | 香港、シンガポール、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ主権に関する政府規制が国内サイバーセキュリティ支出を加速

中国、インド、インドネシア、ベトナムにおける厳格なデータローカライゼーション法は、重要情報インフラ事業者に対してユーザーデータおよびトランザクションデータを国内に保存することを義務付けています。これらの規制により、企業はローカルホスト型セキュリティアプライアンスへの移行を迫られ、国内クラウドリージョンへの需要が高まっています。Cisco、Fortinet、Palo Alto Networksは、コンプライアンスを維持するため、2025年にムンバイ、ジャカルタ、ハノイに新たなデータセンタークラスターを開設しました。[1]中国全国人民代表大会、「データセキュリティ法改正」、npc.gov.cn

5G展開が通信プロバイダーに新たなネットワーク脅威面を創出

ソフトウェア定義型5Gコア、ネットワークスライシング、および分散エッジノードは、従来の境界防御では監視できない攻撃ウィンドウを拡大しています。SK Telecomは2025年にスライス管理インターフェースへの120万件以上のDDoS攻撃をブロックし、脅威の即時性を実証しました。通信キャリアは現在、マイクロセグメンテーションと自動異常検知を無線アクセスネットワークに組み込み、キャリアグレードファイアウォールおよびアナリティクスへの支出を増加させています。[2]韓国科学技術情報通信部、「5Gインフラ統計」、msit.go.kr

デジタル決済およびEコマース詐欺の急増がセキュリティ投資を促進

インドのUPI取引は2025年12月に160億件を超え、クレデンシャルフィッシングキャンペーンの急増を招きました。インド準備銀行は、決済アグリゲーターにリアルタイムリスクスコアリングおよび不審活動報告の導入を義務付けました。これにより、インド、インドネシア、タイにおけるAI搭載型不正管理ツールへの需要が活性化されました。[3]インド準備銀行、「決済アグリゲーターおよび決済ゲートウェイに関するマスター指令」、rbi.org.in デジタル決済システムの普及拡大により、強固なサイバーセキュリティ対策の必要性がさらに浮き彫りになっています。

重要インフラへの国家支援型攻撃の激化がOTセキュリティを刺激

電力グリッドおよび半導体工場における運用技術(OT)ネットワークは、2025年に破壊的な侵害を経験しました。これらの事案を受け、各国政府は強制的なセグメンテーション、継続的監視、および四半期ごとの監査を導入しました。台湾積体電路製造(TSMC)はOT専用検知プラットフォームの展開に5,000万米ドルを割り当て、かつて見過ごされていたこのニッチ分野に今や多額の予算が流入していることを示しました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティ人材不足 | -1.4% | インド、ベトナム、インドネシア、フィリピン | 中期(2〜4年) |

| 地域コンプライアンス体制の断片化 | -1.1% | ASEAN、インド、中国の地方規制 | 長期(4年以上) |

| 中小企業における高い価格感度 | -0.9% | インドネシア、ベトナム、フィリピン、インドの地方都市 | 短期(2年以内) |

| ハードウェアに対する輸出規制の混乱 | -0.7% | 中国、香港、マカオ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻なサイバーセキュリティ人材不足が新興経済圏のサービスコストを押し上げる

アジア太平洋地域では2025年に216万人の有資格専門家が不足していました。この不足により賃金は2023年比で40%上昇し、企業はインシデント対応をマネージドサービスプロバイダーにアウトソーシングせざるを得なくなりました。インドとベトナムでは大学が規制上の要件を満たすのに十分な速さで専門家を輩出できず、人材不足は依然として深刻です。この人材ギャップは、コンプライアンス要件の充足に取り組む組織にとって重大な課題を生み出しています。さらに、マネージドサービスプロバイダーへの依存が地域内企業の運営コストを増加させています。

断片化した地域コンプライアンス体制がソリューション標準化を複雑にする

ASEAN各国における侵害通知およびデータ居住期限の相違により、ベンダーは複数のSKUを維持することを余儀なくされ、認証コストが増大しています。シンガポールとマレーシアの両国で事業を展開する企業は、それぞれ6時間と72時間という報告期限に対応しなければならず、セキュリティオペレーションリソースが逼迫し、購買決定が遅延しています。さらに、地域全体でサイバーセキュリティ規制が統一されていないことが業務上の非効率を生み出し、企業はコンプライアンス管理に多大なリソースを割かざるを得ない状況です。この断片化した規制環境は国境を越えた業務をさらに複雑にし、専門的な法的・技術的専門知識への需要を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスが成長モメンタムを獲得

サービスは2025年に42.96%のシェアを占めましたが、アジア太平洋地域サイバーセキュリティ市場規模におけるサービスの割合は2031年にかけてCAGR 14.63%で拡大し、ソリューションを上回る見込みです。24時間365日の監視、インシデント対応、およびコンプライアンス監査への需要が、銀行や通信会社における複数年のマネージドセキュリティ契約を牽引しています。認定アナリストに対する賃金プレミアムの上昇が、Tata Consultancy Services、Infosys、NTTへの新たな収益をもたらすアウトソーシング決定を後押ししています。

ソリューションは依然として2025年支出の57.04%を占め最大の絶対収益を誇り、アプリケーション、クラウド、アイデンティティセキュリティモジュールが増分売上をリードしています。ベンダーはゼロトラスト原則とコンテナセキュリティ機能を組み込んでDevOpsパイプラインを保護していますが、企業が輸出規制の明確化を待つ中でハードウェアの更新サイクルが長期化しています。機能の収束により、次世代ファイアウォールがエンドポイント検知・対応モジュールをバンドルし、スタンドアロンアプライアンスの需要を低下させる一方で、プラットフォームあたりの平均販売価格を引き上げています。

展開モード別:クラウドネイティブアーキテクチャが加速

クラウド展開は2025年に38.12%のシェアを吸収し、CAGR 14.75%で拡大し、オンプレミスの優位性を着実に侵食していきます。中小企業の購買者は資本支出を回避できるサブスクリプション型サービスに引き寄せられており、シンガポールとオーストラリアの規制当局は現在、機密ワークロードに対して認定パブリッククラウドサービスを受け入れています。クラウドプラットフォームが保有するアジア太平洋地域サイバーセキュリティ市場シェアは、ハイパースケーラーがローカルデータ居住規則に準拠した地域アベイラビリティゾーンをさらに設立するにつれて拡大する見込みです。

一方、オンプレミスシステムは2025年に61.88%のシェアを維持し、エアギャップ環境を好む中国、日本、韓国の大手銀行、防衛省、国有公益事業者に支えられています。ハイブリッドSIEM展開が普及し、ブランチアプライアンスからのログを中央クラウドアナリティクスに転送することで、より迅速な脅威相関を実現しています。この共存により、段階的な移行パスが可能となり、既存の投資が保護されます。

最終用途産業別:ヘルスケアが最速成長、BFSIが最大

銀行・金融サービス・保険(BFSI)は2025年の地域支出の24.62%を占め、アジア太平洋地域サイバーセキュリティ市場の最大セグメントとなっています。厳格な自己資本比率規制および不正防止規制により、本人確認、取引監視、および暗号化の継続的なアップグレードが義務付けられています。さらに、デジタルバンキングおよびモバイル決済プラットフォームの普及拡大により、顧客の機密データを保護し金融詐欺を防止するための強固なサイバーセキュリティ対策の必要性が高まっています。

ヘルスケアはCAGR 14.36%でトップの成長を記録すると予測されており、ランサムウェア攻撃が病院ネットワークを麻痺させる中、シンガポールと韓国の保健省が四半期ごとの訓練を義務付け、次世代アンチウイルスを強制しています。投資は医療機器ネットワークと管理システム間のセグメンテーション、不変バックアップ、および横方向移動を防止するエンドポイント検知に集中しています。さらに、遠隔医療および電子健康記録への依存度の高まりにより、患者情報を保護し医療サービスの継続性を確保するための高度なサイバーセキュリティソリューションへの需要が増大しています。

企業規模別:中小企業がギャップを縮小

大企業は2025年に市場シェアの66.69%を占め、これは広範な攻撃対象領域と専任のSOC予算によるものです。大企業は30以上のセキュリティフィードを統合する自動化およびAI駆動型相関エンジンを採用し、包括的な脅威検知と対応を確保しています。コストのかかるコンプライアンス違反が高度なツールの採用をさらに促進し、企業は機密データの保護と規制要件の充足を優先しています。さらに、サイバー脅威の複雑化の増大により、大規模組織は強固なサイバーセキュリティフレームワークへの多額の投資を行っています。

しかし、中小企業は2031年にかけてCAGR 14.82%を記録する見込みであり、これはユーザーあたりの価格設定による手頃なクラウドセキュリティスイートと国家補助金プログラムによって支えられています。シンガポールのサイバーセキュリティツーリングアシスタンス助成金とインドのスタートアップ優遇措置が取得障壁を下げ、中小企業がかつて大企業向けに限定されていたエンドポイントセキュリティおよびメールフィッシング防御を導入できるようにしています。中小企業間でのデジタルトランスフォーメーションの普及拡大が、費用対効果の高いサイバーセキュリティソリューションへの需要をさらに増大させています。さらに、中小企業を標的とした攻撃の増加が意識を高め、これらの企業がサイバーセキュリティ投資を優先するよう促しています。

地理的分析

中国は、国内ベンダーへの強制的なローカライゼーションおよび優遇調達制度により、2025年のアジア太平洋地域サイバーセキュリティ市場において44.27%を占めた。Huawei、Sangfor、Venustechは、輸入ハードウェアが輸出規制の審査を受ける通信・政府向け契約を獲得している。データセキュリティ法における重要インフラ範囲の拡大施行が定期監査を促進し、国内アプライアンス需要を押し上げている。

インドは、デジタル決済詐欺の増加と急拡大するフィンテックエコシステムにより、リアルタイムモニタリング、行動バイオメトリクス、データ損失防止の迅速な導入が求められ、2031年までに最速の15.02%のCAGRを記録する見込みである。サイバー脅威の高度化が、各産業における高度なセキュリティソリューションの需要をさらに押し上げている。国内インテグレーターはクラウドセキュリティサービスをデジタルトランスフォーメーションプロジェクトに組み込み、中央銀行の指令が企業の調達サイクルを加速させている。こうした取り組みは強固なサイバーセキュリティインフラの構築を促進し、企業が進化する規制・技術環境に適応できる体制を整えている。

日本、韓国、オーストラリア、ニュージーランドは、大企業が老朽化した境界防御を刷新し、産業企業がOTゾーンを改修するコンプライアンス主導の成熟した需要を示している。ASEANは依然として多様性が高く、シンガポールが一人当たり支出で最高水準を誇る一方、インドネシアおよびベトナムのサイバーセキュリティは、中小企業の価格感度にもかかわらず、より小さな基盤から速いパーセンテージ成長を示している。パキスタンやバングラデシュなどのアジア太平洋地域その他の市場は、公共部門のデジタル化に連動した初期段階の機会を形成している。

競争環境

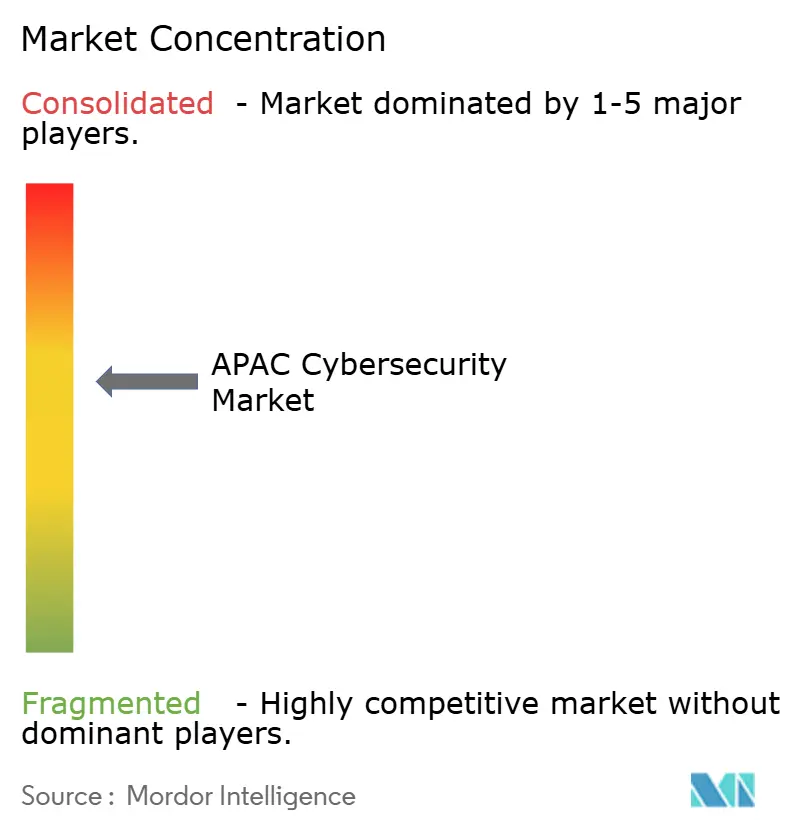

市場は中程度に断片化しています。Palo Alto Networks、Fortinet、Ciscoはポイント製品を統合プラットフォームに統合し、リソースが限られたセキュリティチームにアピールしています。中国のHuawei、日本のNEC、韓国のAhnLabなどの国内有力企業は、地域の信頼、言語サポート、および国家調達優遇措置から恩恵を受けています。

マネージドセキュリティサービスは、専門スタッフを欠く企業が検知と対応をアウトソーシングする中で、最も急速に拡大するチャネルとなっています。Tata Consultancy ServicesとNTTはオフショアSOCを基盤とした複数年契約を確保し、アクセンチュアとデロイトはゼロトラストロードマップのコンサルティングを拡大しています。DarktraceやSentinelOneなどの新興ベンダーは機械学習アナリティクスと自律対応によって差別化し、アラート疲労を軽減しています。

高スループットファイアウォールに対する先端半導体の輸出規制制限が更新間隔を延長し、購買者をソフトウェア定義型の代替手段へと誘導しています。ベンダーは行動アナリティクスの特許取得を競い、Palo Alto Networksは2025年に研究開発費を18億米ドルに増加させました。コンプライアンス認証ISO 27001、SOC 2、MTCSは調達における最低条件として機能し、特に規制当局がベンダー管理を監査する場面で重要です。

アジア太平洋地域サイバーセキュリティ産業リーダー

Cisco Systems, Inc.

IBM Corporation

Huawei Technologies Co., Ltd.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Palo Alto NetworksはTata Consultancy Servicesと提携し、インド、東南アジア、オーストラリア全域でマネージドPrisma Cloudサービスを提供します。

- 2026年1月:CrowdStrikeはBionicを3億5,000万米ドルで買収し、エージェントレスランタイム保護をFalconプラットフォームに統合しました。

- 2025年12月:Fortinetは重要インフラクライアントを支援するため、シドニーに5,300万米ドルのセキュリティオペレーションセンターを開設しました。

- 2025年11月:HuaweiはHiSec 6.0を発表しました。これはベンダーの5Gコア機器と統合されたAI駆動型脅威ハンティングフレームワークです。

アジア太平洋地域サイバーセキュリティ市場レポートの調査範囲

IT技術の進歩、通信技術、およびスマートエネルギーグリッドは、ほぼすべての国の重要インフラと商業ネットワークの様相を変革しています。しかし、急速に変化する技術は急速に進化する危険をもたらします。サイバーセキュリティソリューションは、スパイウェアやマルウェアを使用した情報システムへの損害・妨害やデータハッキング、フィッシングなどのインターネットを介した試みを含むサイバー脅威の監視、検知、報告、および対抗を企業が行うことを支援し、データの機密性を保護します。本調査の市場規模は、サイバーセキュリティシステムおよびサービスに対するエンドユーザーの支出に基づいています。

アジア太平洋地域サイバーセキュリティ市場レポートは、提供形態(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売・Eコマース、エネルギー・公益事業、航空宇宙・軍事・防衛、その他最終用途産業)、最終ユーザー企業規模(大企業、中小企業)、および国別(中国、日本、インド、韓国、ASEAN、オーストラリア、ニュージーランド、アジア太平洋地域その他)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売・Eコマース |

| エネルギー・公益事業 |

| 航空宇宙・軍事・防衛 |

| その他最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| ASEAN |

| オーストラリア |

| ニュージーランド |

| アジア太平洋地域その他 |

| 提供形態別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売・Eコマース | ||

| エネルギー・公益事業 | ||

| 航空宇宙・軍事・防衛 | ||

| その他最終用途産業 | ||

| 最終ユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋地域その他 | ||

レポートで回答される主要な質問

2031年におけるアジア太平洋地域サイバーセキュリティソリューションおよびサービスの予測値は?

アジア太平洋地域サイバーセキュリティ市場規模は2031年までに1,583億8,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する国はどこですか?

インドは2031年にかけて最高のCAGR 15.02%を記録し、他のすべての地域市場を上回ると予測されています。

マネージドセキュリティサービスが普及している理由は何ですか?

深刻な人材不足と厳格化するコンプライアンス規制により、企業は24時間365日の監視とインシデント対応をマネージドセキュリティプロバイダーにアウトソーシングするよう促されています。

支出成長をリードする産業垂直分野はどこですか?

ヘルスケアは、病院がランサムウェアおよびデータ侵害リスクに対する防御を強化する中、CAGR 14.36%で拡大する見込みです。

5Gの普及はサイバーセキュリティ予算にどのような影響を与えますか?

エッジ重視の5Gアーキテクチャは攻撃対象領域を拡大し、通信キャリアにマイクロセグメンテーション、アナリティクス、APIセキュリティの組み込みを迫り、地域CAGRに2.3パーセントポイントを加算します。

2031年までに他を上回る展開モデルはどれですか?

クラウドベースのセキュリティはCAGR 14.75%で成長すると予測されており、パブリッククラウドリージョンがデータ居住規制を満たすにつれてオンプレミスアーキテクチャとのギャップを縮小しています。

最終更新日: