亜鉛ポリカルボキシレートセメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

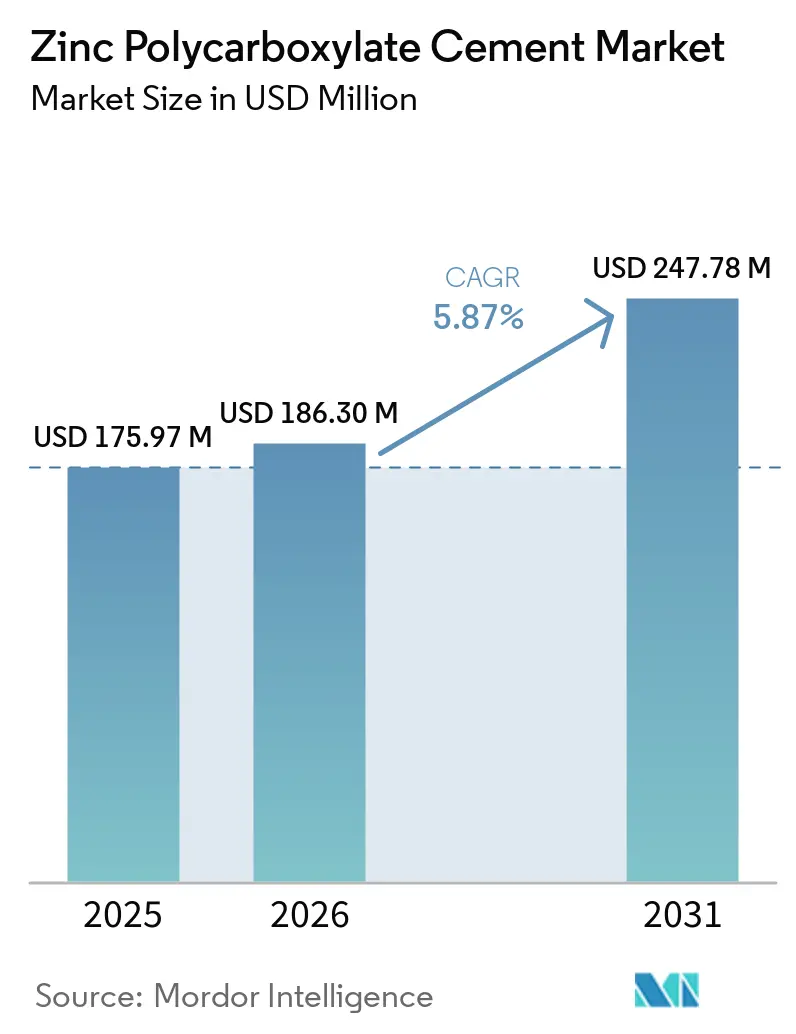

| 市場規模 (2026) | 186.30 百万米ドル |

| 市場規模 (2031) | 247.78 百万米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる亜鉛ポリカルボキシレートセメント市場分析

亜鉛ポリカルボキシレートセメント市場規模は、2025年の1億7,597万USD、2026年の1億8,630万USDから2031年には2億4,778万USDへと拡大し、2026年〜2031年の間にCAGR 5.87%を記録する見込みです。

コスト意識の高い国々の病院や歯科クリニックが、光重合を必要とせずに接着できる実績ある酸塩基化学を依然として好んでいるため、需要は堅調に推移しています。一方、プレミアム志向の診療所はレジン添加型グラスアイオノマーおよびセルフアドヒーシブレジンセメントへと移行しています。アレルゲン性モノマーを避ける小児・高齢者向けプロトコルは引き続き亜鉛ポリカルボキシレートセメントに依存しており、代替品による脅威があるにもかかわらず安定した需要量を支えています。メーカーは硬化時間の短縮とセルフアドヒーシブ機能の追加を進めており、矯正バンディングおよび単冠ジルコニアクラウンのワークフローにおけるこの材料のニッチな地位を守っています。新興アジアおよびラテンアメリカの調達担当者も、厳しい償還上限のもとで修復治療のカバレッジを拡大するため、レジン代替品に対する3〜4倍のコスト優位性を活用して地域の受託製造工場と直接契約を結んでいます。

レポートの主要ポイント

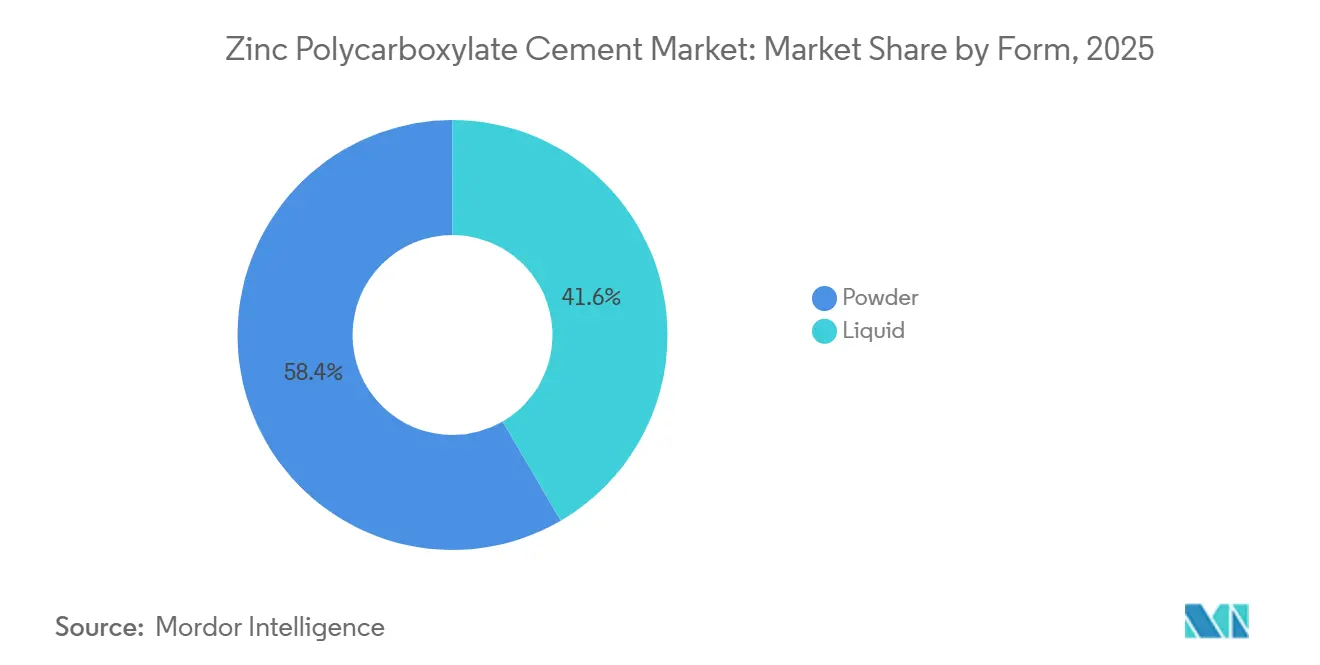

- 剤形別では、粉末が2025年の亜鉛ポリカルボキシレートセメント市場シェアの58.40%を占め、液体セグメントは2031年にかけてCAGR 5.98%で成長する見込みです。

- 用途別では、クラウン・ブリッジ合着が2025年に41.34%の収益シェアでトップとなり、矯正バンド・ブラケット合着は2031年にかけてCAGR 6.99%で拡大する予測です。

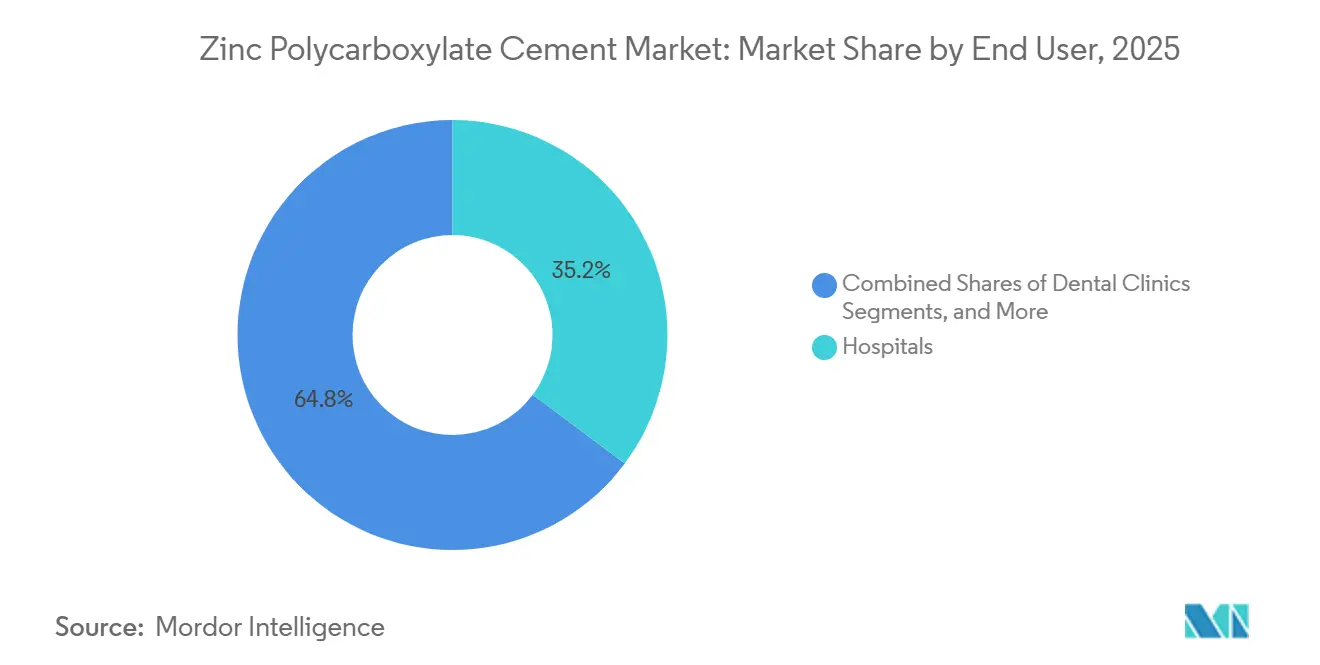

- エンドユーザー別では、病院が2025年の亜鉛ポリカルボキシレートセメント市場規模の35.20%を占め、歯科クリニックは2031年にかけてCAGR 6.45%で成長しています。

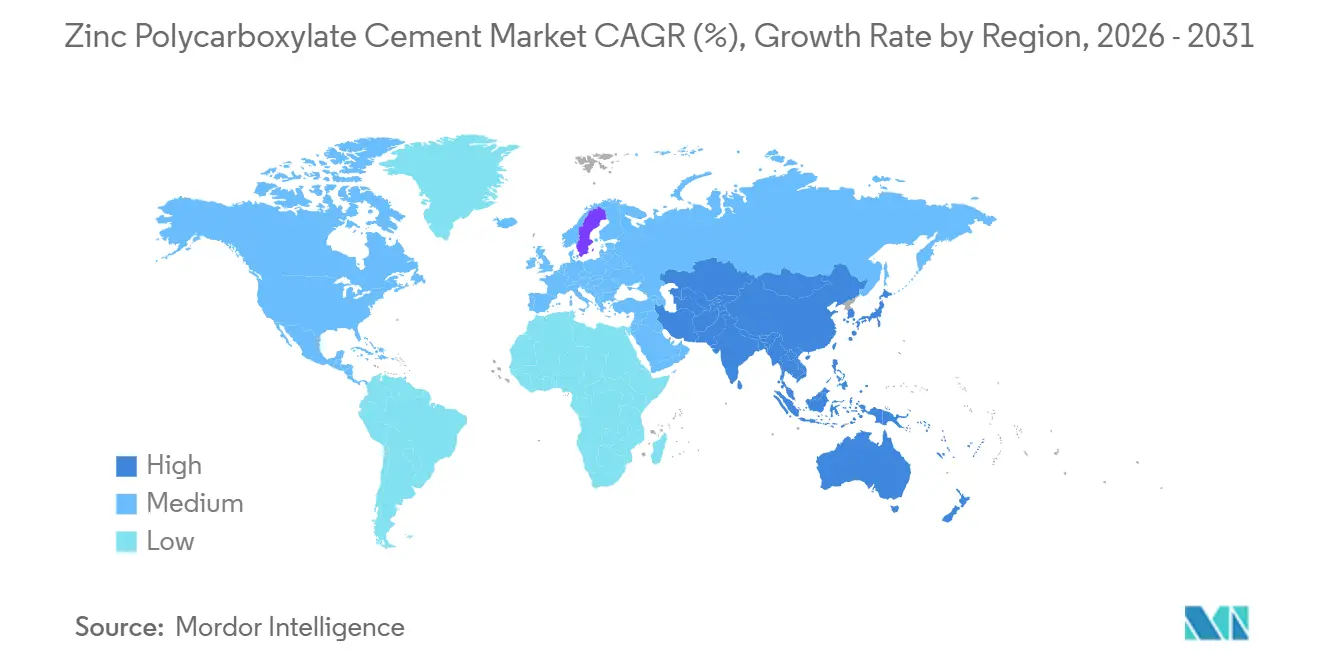

- 地域別では、北米が2025年の亜鉛ポリカルボキシレートセメント市場の39.67%のシェアを占め、アジア太平洋が2026年〜2031年にかけてCAGR 6.15%と最も速い地域成長率を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の亜鉛ポリカルボキシレートセメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単冠金属・ジルコニア修復物の需要増加 | +1.2% | 北米、欧州、世界の歯科観光拠点 | 中期(2〜4年) |

| 小児・高齢者歯科における採用加速 | +1.5% | アジア太平洋、ラテンアメリカ、世界 | 長期(4年以上) |

| 新興市場におけるレジン系セメントに対するコスト優位性 | +1.3% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| セルフアドヒーシブ・速硬化型亜鉛ポリカルボキシレートセメント製剤への需要 | +0.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| グローバルブランドによるアジア受託製造業者へのOEM外注 | +0.7% | アジア太平洋中心、世界への波及 | 中期(2〜4年) |

| BPAフリー材料への規制シフト | +0.8% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単冠金属・ジルコニア修復物の需要増加

ジルコニアおよび金属クラウンのチェアサイド製作の増加が、亜鉛ポリカルボキシレートセメント市場の成長を牽引しています。このセメントは別途プライマーを必要とせず化学的に接着するため、高スループット環境において大幅な時間節約をもたらします。ジルコニアの低い透光性はわずかに不透明なセメントラインを効果的に隠蔽し、臨床医は適度な湿潤下でユニットを装着できるため、疎水性レジンセメントに対する実用的な優位性があります。タイやメキシコなどの歯科観光拠点では、遠隔地の外来クリニックで光重合ランプを必要としないISO 9917準拠製品が好まれています。米国では、グループ購買組織がメディケイドの小児プログラム向けにステンレス鋼クラウンキットと亜鉛ポリカルボキシレートセメントをバンドル提供しており、このニッチの強靭性を示しています。CAD/CAMワークフローの拡大に伴い、このセメントの低フィルム厚は辺縁ギャップ要件を引き続き満たし、デジタル時代における関連性を確保しています。

小児・高齢者歯科における採用加速(レジンセメントへの過敏症)

小児・高齢者患者向けの臨床プロトコルは、ビスフェノールAやその他の感作性モノマーを避ける生体適合性の高い合着方法をますます重視しており、亜鉛ポリカルボキシレートセメント市場の安定した成長に寄与しています。乳臼歯のステンレス鋼クラウンは、従来の酸塩基セメントで装着した場合、5年生存率が93〜97%に達し、コンポジット代替品を大幅に上回っています。米国の65歳以上の成人では根面う蝕の有病率が60%に達しており、このセメントのフッ化物放出性と耐湿性がこれらの症例に特に適しています。[1]米国食品医薬品局、「コンセンサス規格の認定—ISO 9917-1:2025」、fda.govまた、多剤併用による口腔乾燥症はレジン系セメントの有効性をさらに制限し、従来の化学への選好を強化しています。欧州連合の小児向けBPA禁止措置がこのトレンドをさらに加速させており、サプライヤーはファミリークリニックを引き付けるためBPAフリー表示を強調しています。

新興市場におけるレジン系セメントに対するコスト優位性

レジンセメントの約4分の1の価格で提供される亜鉛ポリカルボキシレートセメントは、インド、インドネシア、アフリカの一部など資源制約のある医療システムにおいて依然として優先的な選択肢となっています。中国では、歯科機器生産の国産化が、高価なレジン技術に依存せずISO放射線不透過性基準を満たす国内セメントラインへの刺激的な資金調達を促進しています。同様に、ラテンアメリカの省庁はコスト削減を活用してユニバーサル口腔保健キャンペーンを拡大し、通貨変動にもかかわらず安定した需要を維持しています。

セルフアドヒーシブ・速硬化型亜鉛ポリカルボキシレートセメント製剤への需要

メーカーはヒドロキシアパタイトのキレート化を強化するポリアクリル酸鎖を開発しており、口腔内硬化時間を5分以内に短縮し、コンディショナーの必要性を排除しています。これらの進歩は、より速いロックイン時間がチェアサイドの遅延を最小化する矯正バンディングにおいて、亜鉛ポリカルボキシレートセメント市場がその地位を維持するのに役立っています。液体カプセル供給システムも普及しており、術者のばらつきを低減し感染管理要件に対応しています。2026年1月のShofulによるスマートデンティストリーソリューションズの統合は、デジタルブラケットとクリアアライナーアクセサリーをサポートする化学的アップグレードへの業界の注力を示しています。[2]Prevest DenPro、「Poly Zinc+製品情報」、prevestdenpro.com速硬化製剤は、患者の椅子が15分ごとに交代する大量診療コミュニティクリニックにとって特に魅力的です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レジン添加型グラスアイオノマーおよびレジンセメントによる代替 | -1.8% | 北米、欧州、世界のプレミアムクリニック | 中期(2〜4年) |

| 高い水溶性と辺縁漏洩の懸念 | -0.9% | 世界の高湿度地域 | 長期(4年以上) |

| 放射線不透過性・生体適合性試験の厳格化によるコスト上昇 | -0.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 高純度酸化亜鉛原料の供給不安定性 | -0.5% | 北米、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レジン添加型グラスアイオノマーおよびレジンセメントによる代替

レジンハイブリッドセメントは現在、ジルコニアに対して1.39 MPaのせん断接着強度を発揮し、従来のグラスアイオノマーの0.85 MPaの接着強度を上回っています。これらのセメントはまた、咬合ストレス下での洗い流しに対する強い耐性を示しています。デジタルミリングセンターは、CAD/CAMオンレーの保持を確保するためにこれらのレジンの使用を標準化しており、かつて亜鉛ポリカルボキシレートセメント市場が支配していた高付加価値ケースを取り込んでいます。注目すべき動向として、2026年3月のGC AmericaとSprintRayのコラボレーションにより、CADファイルを10分でレジン接着に最適化された10ユニットを製作できるプレス機に直接リンクすることで生産が合理化されました。保険会社がデジタルクラウンを同等に償還するようになったことで、臨床医はこれらのソリューションへの移行を加速させており、従来のセメントの使用量が減少しています。

高い水溶性と辺縁漏洩の懸念

セメントの親水性マトリックスは接着を強化する一方で、唾液中に徐々に溶解し、歯肉縁下マージンでの漏洩リスクを高めます。アルミニウムの100%以上の放射線不透過性を要求するISO 9917規格に準拠するため、追加のバリウムフィラーが配合されています。しかし、これによりセメントの圧縮強度が低下する可能性があります。高温多湿の地域では、口腔内液体が溶解プロセスを加速させるため、臨床医は仮冠や小児ステンレス鋼ケースへの使用を制限する傾向があります。HEMAで強化されたレジン添加型グラスアイオノマーはこれらの課題に効果的に対処しており、長期修復において亜鉛ポリカルボキシレートセメントに取って代わりつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:粉末がバルク購入と保存安定性でトップを占める

2025年、粉末セグメントは亜鉛ポリカルボキシレートセメント市場の58.40%という支配的なシェアを占め、様々な粘度でチェアサイド混合を行う病院や教育機関によって牽引されました。これらの組織は長期契約を通じてキログラム単位のドラムを調達し、予算を効果的に管理し製品期限切れによる損失を低減しています。また、粉末・液体キットはプラスチックカプセル廃棄物の削減に役立ち、医療施設の持続可能性目標に沿っています。

しかし、液体カプセルは、特にCOVID-19パンデミック後に導入された厳格な感染管理プロトコルのもとで、クリニックが単回投与の一貫性と迅速なクリーンアップをますます好むようになるにつれ、CAGR 5.98%で安定した成長を遂げています。カプセル化供給システムは術者の混合エラーを最小化し、ガラススラブを持たないモバイル歯科ユニットにとって特に魅力的です。インドでは、新興ブランドが専用液体に直接溶解するフォイルパウチ粉末を導入しており、セグメント間の区別をさらに縮小し市場浸透を高めています。

用途別:クラウン・ブリッジ合着が主導、矯正合着が成長

クラウン・ブリッジ合着は2025年の収益の41.34%を占め、政府保険の大量クラウンプログラムおよび国際歯科観光パッケージによって支えられています。クリニックはこのセメントの低フィルム厚を好み、金属コーピングへのパッシブフィットを確保しています。このセグメントはベースライン需要の基盤として機能し、入札交渉における主要な価格ベンチマークとして機能しています。

矯正バンド・ブラケット合着は成長を牽引しており、CAGR 6.99%で拡大しています。この成長は、長時間のアポイントメント中に唾液の浸透に耐えなければならないクリアアライナーハイブリッドにおける仮着セメントの使用増加によって促進されています。5分以内に硬化する液体カプセルはチェアサイドの失敗を低減し、夜間・週末診療を提供するクリニックの運営ニーズに対応しています。このトレンドにより、最終修復にレジンを主に使用する診療所においても、亜鉛ポリカルボキシレートセメント市場の関連性が維持されています。

エンドユーザー別:病院が主導、歯科クリニックがフットプリントを拡大

2025年、病院は亜鉛ポリカルボキシレートセメント市場の35.20%を占めました。集中購買戦略により、病院は数量割引を確保し、小児クラウンから顎顔面スプリントまで複数の専門分野にわたるワークフローをサポートできます。多くの入院ユニットに光重合ランプがないことから、自己硬化セメントが実用的な選択肢となっています。

歯科クリニックはCAGR 6.45%を経験しており、多数の診療室にわたって標準化されたコスト抑制処方集を実施するフランチャイズおよびデンタルサービス組織の拡大によって牽引されています。計量の必要性を排除するカプセルは一貫した適用を確保し、歯科医師の高い離職率に関連する課題に対処しています。学術センターは収益シェアの小さな部分を占めていますが、新しいガラスフィラーの検証とテキストブックプロトコルへの影響において重要な役割を果たしており、下流ユーザーがこれを採用することで亜鉛ポリカルボキシレートセメント市場の継続性と発展を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は亜鉛ポリカルボキシレートセメント市場シェアの39.67%を占め、ISO準拠のBPAフリーセメントを要求するメディケイドおよび退役軍人省の契約によって支えられています。統合型デリバリーネットワークは複数年入札を確保し、安定した供給を確保するとともに、小児用途でのオフラベルレジン使用に関連するリスクを低減しています。米国が地域の約85%の売上を占め、カナダとメキシコが公的給付プランおよび国境を越えたクリニックを通じて残りを占めています。

アジア太平洋は2026年〜2031年にかけてCAGR 6.15%と最も速い成長を経験する見込みです。この成長は、輸入関税を引き下げ製品登録を加速させる中国とインドの国産化イニシアチブによって牽引されています。インドネシアとベトナムにおける可処分所得の増加が修復治療への自己負担支出を押し上げています。また、インド農村部の政府歯科プログラムは、熱帯の保管条件に耐える能力から粉末キットを好んでいます。日本の高齢化人口は、セメントのフッ化物放出特性を活用した非侵襲的修復治療への安定した需要を生み出しています。

欧州、南米、中東・アフリカが残りの市場需要を占めています。欧州では、臨床医がBPA禁止に適応し小児用途に従来の化学を好むことで緩やかな成長が見られます。ブラジルの公的SUSネットワークは、コストを管理しながらISO 9917放射線不透過性基準を満たすために国内ブレンド粉末を調達しています。ドバイでは、民間クリニックが患者の支払い方法に応じてプレミアムレジンと従来の粉末を使い分けています。南アフリカのモバイル外来プログラムは携帯性のためにフォイルパック粉末キットに依存しており、亜鉛ポリカルボキシレートセメント市場において各州にわたって安定した需要を維持しています。

競合環境

亜鉛ポリカルボキシレートセメント市場は中程度に分散しています。5大プレーヤー—3M、Dentsply Sirona、GC Corporation、Shofu、VOCOが世界収益の大部分を占め、多数の地域ブランドが価格感応度の高いセグメントに対応しています。競争は、接着強度のみならず、包装革新、BPAフリー表示、デジタルワークフロー統合にますます焦点が当てられています。2026年1月、Shofulはスマートデンティストリーソリューションズの統合を完了し、米国での物流を強化し、CAD/CAMブロックとともにアップグレードされたセメントを推進しました。

2026年3月、GC Americaはジルコニア修復物を10分で10ユニット製作できる迅速プレス・プリントシステムにセメントを組み込むためSprintRayとパートナーシップを締結しました。Dentsply SironaはBenco Dentalとのコラボレーションを拡大し、北米の販売拠点での合着製品のショールーム露出を高め、チェアサイドミルおよびイメージング機器とのプロモーションを連携させました。上海ロンシャンやPrevest DenProなどのアジアのOEMは、多国籍競合他社より最大40%低い価格でISO準拠のホワイトラベル粉末を提供することで入札を獲得しています。

高純度酸化亜鉛に関連する供給リスクは参入への中程度の障壁を生み出しており、製錬所の操業停止が在庫を制約する可能性があります。主要ブランドは複数のサプライヤーからの調達によりこのリスクを軽減しています。中小企業はコスト変動をヘッジするために先物契約に依存していますが、依然として利益率の圧力に直面しています。市場は強力な規制コンプライアンスと広範な流通ネットワークを持つ企業を優遇する一方で、包装と価格設定を地域市場のニーズに合わせる機動力のある地域プレーヤーにも機会を提供しています。

亜鉛ポリカルボキシレートセメント業界リーダー

3M Company

Dentsply Sirona Inc.

GC Corporation

Shofu

VOCO GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GC AmericaとSprintRayは、GC材料をSprintRayのMIDASデジタルプレスと連携させ、10分以内に最大10件の間接修復物を製作可能にし、40都市の臨床医教育ツアーを開始する戦略的パートナーシップを発表しました。

- 2026年1月:Shofu Dental Corporationは、スマートデンティストリーソリューションズの米国部門への合併を完了し、2026年1月5日から統合エンティティへの全製品供給および請求業務を移管しました。

- 2026年1月:Dentsply SironaとBenco Dentalは、北米の販売拠点にわたる修復材料、矯正製品、デジタル機器の流通に向けたアライアンスを拡大し、亜鉛ポリカルボキシレートセメントラインのチャネル浸透を拡大しました。

世界の亜鉛ポリカルボキシレートセメント市場レポートの調査範囲

本レポートの調査範囲として、亜鉛ポリカルボキシレートセメントは、エナメル質、象牙質、ステンレス鋼に対して真の化学的接着を提供する歯科用合着材であり、主に永久修復物の合着、矯正バンド、歯科基底材として使用されます。酸化亜鉛粉末とポリアクリル酸液体で構成され、歯髄刺激性が低く生体適合性に優れています。

亜鉛ポリカルボキシレートセメント市場は、剤形、用途、エンドユーザー、地域別にセグメント化されています。剤形別では、市場は粉末と液体にセグメント化されています。用途別では、市場はクラウン・ブリッジ合着、矯正バンド・ブラケット合着、窩洞基底材・ライナー、仮着・小児修復にセグメント化されています。エンドユーザー別では、市場は病院、歯科クリニック、学術・研究機関、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| 粉末 |

| 液体 |

| クラウン・ブリッジ合着 |

| 矯正バンド・ブラケット合着 |

| 窩洞基底材・ライナー |

| 仮着・小児修復 |

| 病院 |

| 歯科クリニック |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 剤形別 | 粉末 | |

| 液体 | ||

| 用途別 | クラウン・ブリッジ合着 | |

| 矯正バンド・ブラケット合着 | ||

| 窩洞基底材・ライナー | ||

| 仮着・小児修復 | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに亜鉛ポリカルボキシレートセメント市場はどのくらいの規模になりますか?

亜鉛ポリカルボキシレートセメント市場規模は2031年までに2億4,778万USDに達し、2026年〜2031年にかけてCAGR 5.87%で成長する予測です。

亜鉛ポリカルボキシレートセメントで最も速く成長している地域はどこですか?

アジア太平洋は中国とインドの生産拡大および修復治療支出の増加に牽引され、CAGR 6.15%を記録する見込みです。

収益をリードする用途分野はどこですか?

クラウン・ブリッジ合着は金属・ジルコニアクラウンへの長年の使用実績から、2025年に41.34%のシェアでトップとなりました。

どの剤形が販売を主導していますか?

粉末製剤は、病院が長い保存期間を持つバルクキットを好むことから、2025年の亜鉛ポリカルボキシレートセメント市場シェアの58.40%を占めました。

この分野の主要サプライヤーは誰ですか?

3M、Dentsply Sirona、GC Corporation、Shofu、VOCOが合わせて世界収益の約55%を占め、地域プレーヤーがコスト感応度の高いニッチを埋めています。

矯正需要を牽引しているものは何ですか?

矯正バンド・ブラケット合着は、材料の耐湿性と速硬化カプセルが装置の脱離を低減することから、CAGR 6.99%で成長しています。

最終更新日: