Tamaño y Participación del Mercado de Cemento de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

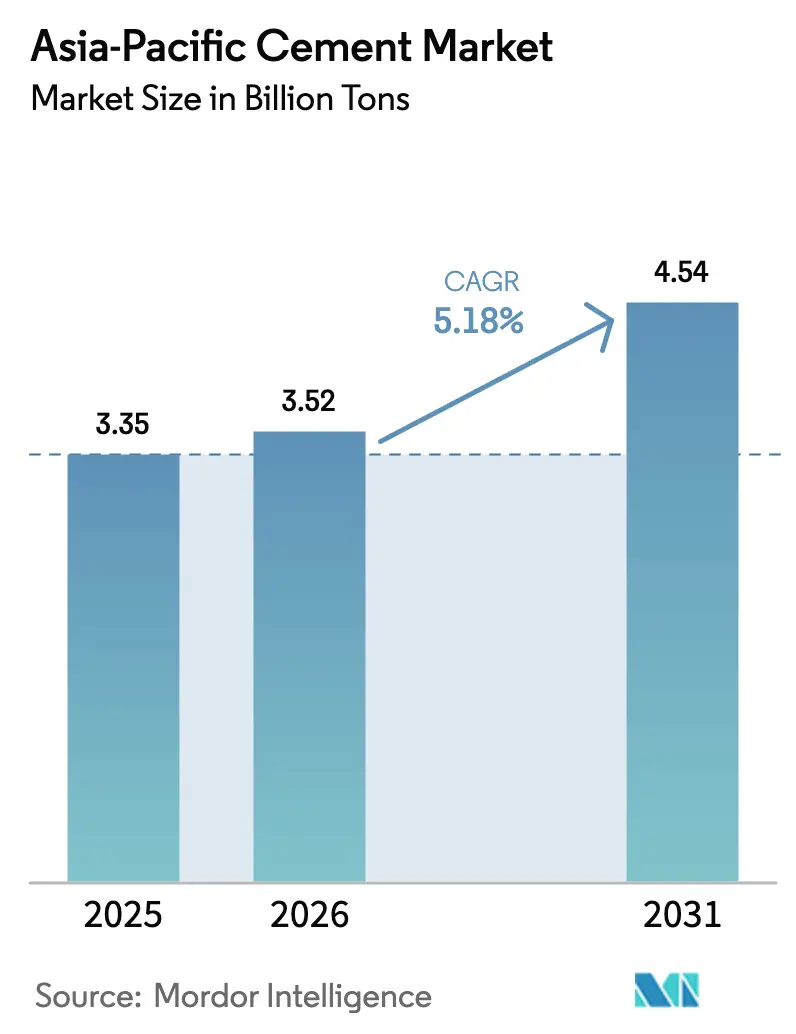

| Tamaño del mercado en el año base (2025) | 3.35 Mil millones de toneladas |

| Volumen del Mercado (2026) | 3.52 Mil millones de toneladas |

| Volumen del Mercado (2031) | 4.54 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento de Asia Pacífico por Mordor Intelligence

Se espera que el mercado de cemento de Asia Pacífico crezca de 3,35 mil millones de toneladas en 2025 a 3,52 mil millones de toneladas en 2026 y se prevé que alcance 4,54 mil millones de toneladas en 2031 a una CAGR del 5,18% durante 2026-2031. La demanda de cemento de la región aumenta en sincronía con modelos de crecimiento intensivos en infraestructura, mientras que los cambios en la combinación de productos hacia grados mezclados moderan la intensidad de carbono. Los programas de infraestructura en Vietnam, India e Indonesia crean coberturas naturales de demanda que compensan la desaceleración inmobiliaria de China, y la construcción comercial se acelera gracias a la inversión en centros de datos y el sector de servicios. Las corrientes de ingresos diversificadas en divisas, el arbitraje de exportaciones y el financiamiento mediante bonos verdes ayudan a los grandes productores a contener el riesgo de margen mientras persiste la volatilidad de los costos de combustibles térmicos.

Conclusiones Clave del Informe

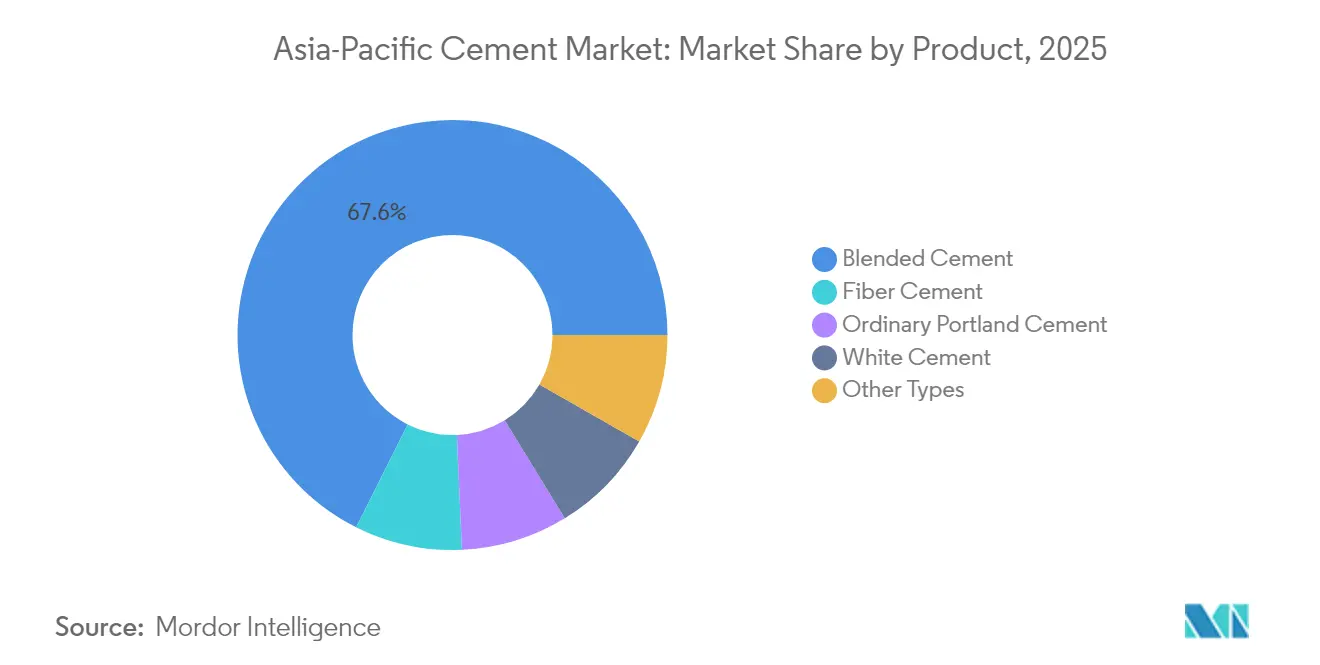

- Por producto, el cemento mezclado representó el 67,60% del tamaño del mercado de cemento de Asia Pacífico en 2025; el cemento de fibra avanza a una CAGR del 6,52% hasta 2031.

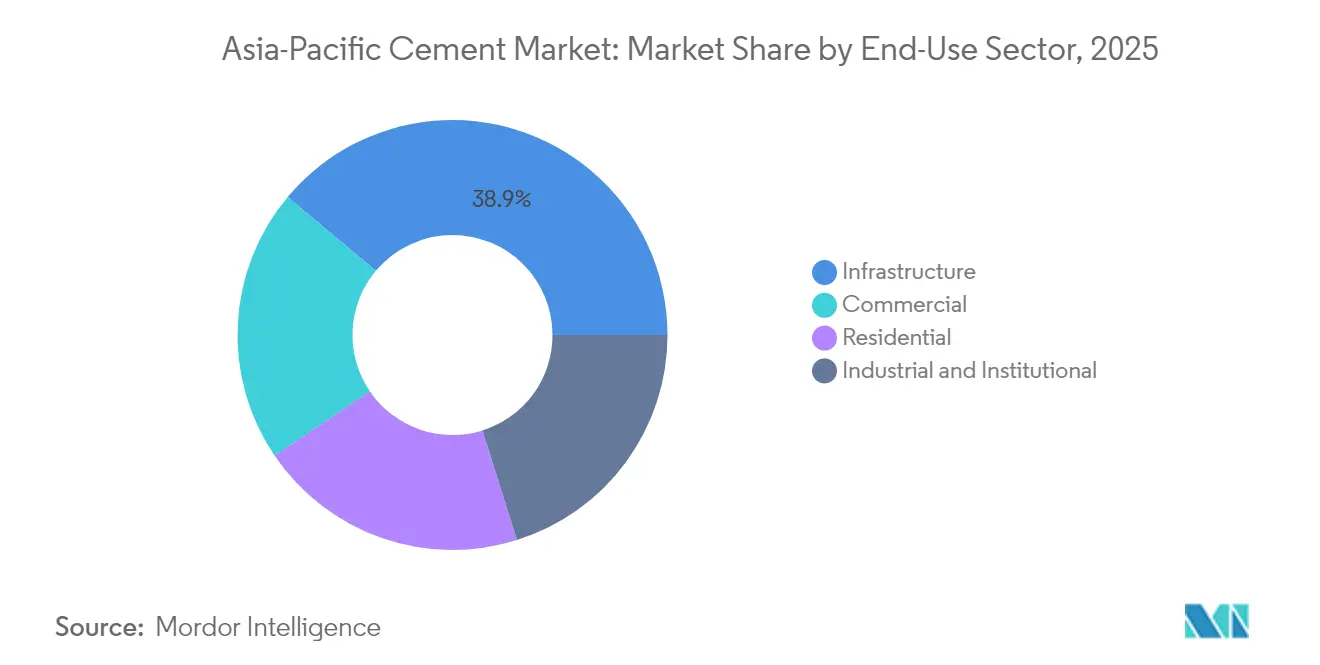

- Por uso final, la infraestructura lideró con el 38,90% de la participación del mercado de cemento de Asia Pacífico en 2025, mientras que la construcción comercial registró la CAGR más rápida del 6,21% hacia 2031.

- Por geografía, China mantuvo el 68,10% de la participación del mercado de cemento de Asia Pacífico en 2025, mientras que Vietnam tiene previsto expandirse a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cemento de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Paquetes de estímulo a la infraestructura | +1.8% | Vietnam, Indonesia, India; efecto secundario en Tailandia, Malasia | Mediano plazo (2-4 años) |

| Rápida urbanización y leyes de vivienda asequible | +1.2% | India, Vietnam, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Transición al cemento mezclado | +0.9% | Australia, Corea del Sur, Japón; expansión a toda la región | Corto plazo (≤ 2 años) |

| Financiamiento mediante bonos verdes para la reducción de clínker | +0.7% | Mercados principales de Asia Pacífico con flujos de capital vinculados a ESG | Mediano plazo (2-4 años) |

| Centros de construcción modular y fuera de sitio | +0.6% | Australia, Japón, Corea del Sur; transferencia tecnológica a la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Paquetes de Estímulo a la Infraestructura

Las cadenas de obras públicas plurianuales sustentan el mercado de cemento de Asia Pacífico al suavizar las oscilaciones cíclicas de la actividad inmobiliaria privada. Vietnam destina el equivalente al 7% del PIB anualmente a carreteras, ferrocarriles y puertos resilientes al clima, mientras que Indonesia presupuestó IDR 422,7 billones para proyectos de infraestructura en 2025. Los corredores de transporte de India, las mejoras logísticas de Tailandia y las obras de mitigación de inundaciones de Malasia mantienen carteras de pedidos estables para proveedores de cemento a granel y premezclado. Las especificaciones de los proyectos exigen cada vez más grados de alta resistencia y bajo carbono que elevan los precios de venta promedio.

Rápida Urbanización y Mandatos de Vivienda Asequible

La migración urbana eleva la intensidad de cemento per cápita a medida que las estructuras de gran altura sustituyen a las viviendas rurales. Los programas nacionales de vivienda establecen cuotas mínimas de vivienda asequible, garantizando una demanda base que los productores pueden atender con adiciones de capacidad escalonadas. El sector doméstico protegido de Vietnam amplía la producción para cumplir los objetivos de vivienda urbana, mientras que India vincula los subsidios a códigos de construcción energéticamente eficientes que promueven el cemento mezclado. La visibilidad de la demanda resultante comprime las primas de riesgo de la industria y respalda los ciclos de gasto de capital.

Transición hacia el Cemento Mezclado para Reducir la Intensidad de CO₂

Los grandes fabricantes aceleran el uso de materiales cementantes suplementarios (SCM) para anticiparse a los ajustes en fronteras de carbono y los costos de los esquemas locales de comercio de emisiones. Los proyectos tailandeses, japoneses y coreanos ya especifican mezclas de bajo contenido de clínker que reducen las emisiones del ciclo de vida sin sacrificar la resistencia a la compresión. China está posicionando al país como futuro exportador de cemento mejorado con cenizas volantes y escoria. Los grados mezclados desbloquean un margen superior al extender los hornos de clínker y generar flujos de ingresos con prima verde.

Financiamiento mediante Bonos Verdes Vinculado a la Reducción del Factor de Clínker

Los bancos y los prestamistas multilaterales ahora vinculan los márgenes de interés al desempeño verificado en emisiones, reduciendo los costos de capital para las plantas que recortan las tasas de clínker o instalan recuperación de calor residual. El Banco Asiático de Inversión en Infraestructura destina bonos de adaptación climática para modernizaciones de hornos y proyectos piloto de captura de carbono, y varios productores acceden a los mercados locales de bonos verdes para proyectos de combustibles alternativos[1]Instituto de Análisis Económico y Financiero de la Energía, "El liderazgo del mercado de carbono de la UE frenado por precios débiles," ieefa.org. La descarbonización impulsada por las finanzas reduce la diferencia de costos entre el cemento convencional y el de nueva generación y amplía la ventaja competitiva de los pioneros.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desaceleración del mercado inmobiliario en China | -2.1% | China; efecto secundario en proveedores regionales y exportadores de materias primas | Corto plazo (≤ 2 años) |

| Precios volátiles de combustibles térmicos | -0.8% | Indonesia, India, Australia; operaciones intensivas en carbón | Corto plazo (≤ 2 años) |

| Endurecimiento del precio del carbono en Corea del Sur y Australia | -0.6% | Corea del Sur, Australia; costos de cumplimiento en mercados de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la Inversión en Sector Inmobiliario en China

El estrés de liquidez de los promotores inmobiliarios y los controles de deuda de los gobiernos locales reducen los inicios de obra habitacional y presionan a la baja la producción de cemento. El exceso de capacidad puede fluir hacia canales de exportación con descuentos que socavan los precios regionales. Si bien Pekín redirige el estímulo hacia la infraestructura, la brecha de transición reduce la utilización de los hornos y recorta el crecimiento regional en un estimado de 2,1 puntos porcentuales en el corto plazo.

Precios Volátiles del Carbón Térmico y el Coque de Petróleo

Los hornos en Indonesia, India y Australia aún dependen del carbón para el 60-80% del insumo térmico. Los picos de precios al contado comprimen los márgenes porque los costos de combustible representan hasta el 40% del gasto de producción en efectivo. Los productores se cubren con contratos a más largo plazo y diversifican hacia combustibles derivados de residuos y biomasa; sin embargo, los retrasos en la implementación dejan expuestos los resultados financieros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Cemento Mezclado Acelera la Descarbonización

El cemento mezclado captó el 67,60% de la participación del mercado de cemento de Asia Pacífico en 2025, lo que refleja la presión regulatoria y la preferencia de los clientes por materiales de bajo carbono. El producto reduce el contenido de clínker combinando cenizas volantes, escoria o arcilla calcinada, lo que permite a los productores vender más cemento por tonelada de capacidad de horno. El cemento de fibra registra una CAGR del 6,52%, impulsado por la demanda de paneles de fachada ligeros y revestimientos resistentes a la intemperie en regiones costeras propensas a los tifones.

El Cemento Pórtland Ordinario sigue siendo fundamental para el hormigón estructural, pero enfrenta una erosión gradual de participación a medida que los propietarios de proyectos adoptan especificaciones basadas en el rendimiento. El cemento blanco mantiene un nicho para acabados arquitectónicos, con precios premium a pesar del volumen limitado. Los productores invierten en molienda de SCM y centros de distribución para asegurar el suministro, y el comercio transfronterizo regional de escoria y cenizas volantes crece a medida que la producción industrial de China proporciona subproductos excedentarios.

Por Sector de Uso Final: La Infraestructura Mantiene el Ancla de Demanda

La infraestructura representó el 38,90% del tamaño del mercado de cemento de Asia Pacífico en 2025, ya que los proyectos de carreteras, ferrocarriles y puertos absorbieron grandes volúmenes continuos. El segmento se beneficia de cadenas de financiamiento plurianuales que suavizan las oscilaciones cíclicas y apoyan la adquisición de grados mezclados y resistentes a los sulfatos para estructuras marinas. La construcción comercial es la aplicación de más rápido crecimiento con una CAGR del 6,21%, impulsada por centros de datos a hiperescala, almacenes logísticos y la expansión del sector de servicios en economías de altos ingresos.

El gasto en infraestructura en Vietnam, India e Indonesia mantiene las utilizaciones de las plantas de clínker incluso cuando el impulso residencial se debilita. Los nuevos corredores de transporte impulsan desarrollos comerciales y residenciales derivados, reforzando las cadenas de demanda. Mientras tanto, el mercado de cemento de Asia Pacífico ve los proyectos residenciales apoyados por mandatos de vivienda asequible e iniciativas de vivienda urbana masiva que fomentan el uso de cemento mezclado para cumplir con los códigos de eficiencia energética. Las obras institucionales —como hospitales y escuelas— añaden volumen incremental vinculado a los presupuestos de infraestructura social.

Análisis Geográfico

China mantuvo el 68,10% de la participación del mercado de cemento de Asia Pacífico en 2025. Los productores buscan canales de ventas en el exterior, con importadores surcoreanos que planean abastecerse de cemento chino a partir de 2026. La expansión del sistema de comercio de emisiones de Pekín acelera la inversión en SCM y captura de carbono, lo que podría remodelar la competitividad exportadora.

Vietnam es la geografía de más rápido crecimiento con una CAGR del 7,12%, impulsada por el ferrocarril de alta velocidad Norte-Sur de USD 67 mil millones y las mejoras portuarias. El consumo interno de cemento crece año tras año en marzo de 2025 a medida que avanzaron las obras de los megaproyectos. Indonesia destina IDR 422,7 billones para su infraestructura en 2025.

El crecimiento de India se ve impulsado por las cadenas de proyectos de carreteras, metro y vivienda asequible. La consolidación entre los grandes grupos privados mejora las economías de escala y acelera las inversiones en combustibles alternativos. Australia y Japón adoptan precios del carbono que fomentan las importaciones de cemento mezclado de productores del Sudeste Asiático de menor costo.

Malasia y Tailandia registran ganancias estables de dígito medio en un solo dígito vinculadas a corredores logísticos y proyectos de relocalización de manufactura. Filipinas mantiene derechos antidumping sobre las importaciones vietnamitas. El inminente Mecanismo de Ajuste en Frontera de Carbono de la Unión Europea para 2026 puede redirigir los flujos de exportación hacia el comercio intra-asiático e intensificar la competencia en destinos sensibles al precio.

Panorama Competitivo

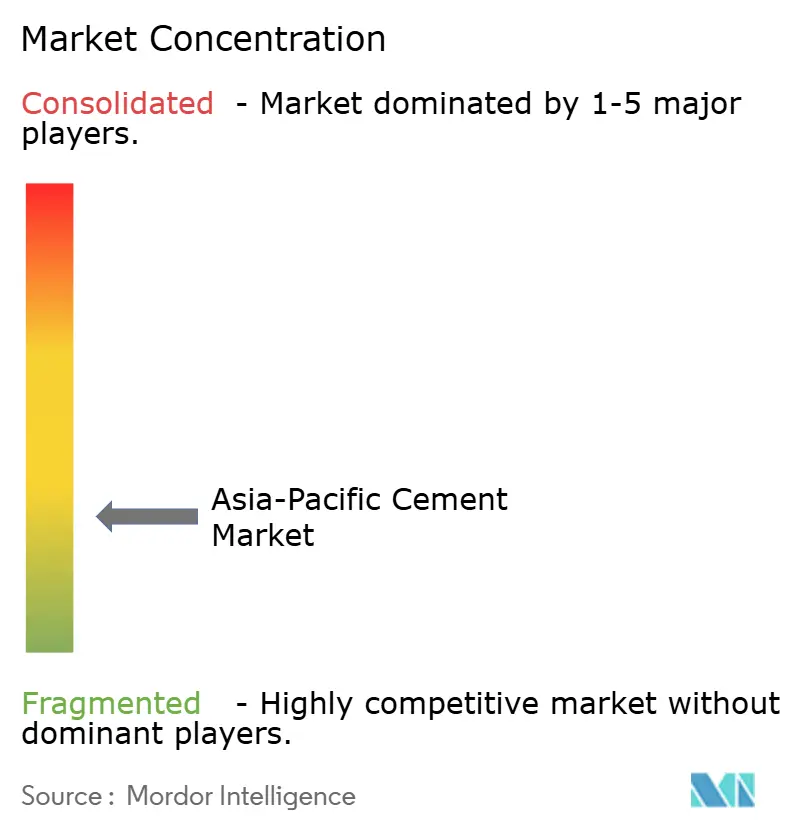

El Mercado de Cemento de Asia Pacífico está fragmentado. Los productores de cemento de Asia Pacífico navegan una ola de consolidación impulsada por los costos de cumplimiento de carbono y las economías de escala. Los grandes actores regionales invierten en recuperación de calor residual e infraestructura de combustibles alternativos para reducir los costos en efectivo y calificar para el financiamiento verde. Las estrategias corporativas enfatizan la integración vertical en hormigón premezclado, módulos prefabricados y aditivos de química para la construcción para capturar los márgenes de las etapas posteriores de la cadena de valor. Los productores cubren el riesgo geográfico adquiriendo participaciones en plantas en África Subsahariana y Oriente Medio, diversificando los ingresos más allá de Asia Pacífico. Los diferenciales en los precios del carbono reconfiguran los flujos comerciales, y los pioneros en captura de carbono y productos de bajo contenido de clínker aseguran contratos de suministro a largo plazo con contratistas globales y desarrolladores de centros de datos.

Líderes de la Industria de Cemento de Asia Pacífico

Anhui Conch Cement Co. Ltd.

China National Building Material Group (CNBM)

UltraTech Cement Ltd.

TCC GROUP HOLDINGS

SCG (Siam Cement Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Dalmia Bharat alcanzó una capacidad de cemento de 49,5 millones de toneladas por año (MTPA) con la ampliación de la planta Rohtas en Bihar, reforzando su crecimiento estratégico en el este de India y contribuyendo al impulso impulsado por la capacidad en el mercado de cemento de Asia Pacífico. Este desarrollo se alinea con su objetivo a largo plazo de escalar la capacidad total a 110 y 130 MTPA para 2031.

- Enero de 2025: Ambuja Cements recibió la 'no objeción' de BSE y NSE para su fusión con Adani Cementation, un movimiento que se espera impulse la consolidación, aumente la eficiencia operativa y fortalezca la competitividad en el mercado de cemento de Asia Pacífico. La propuesta de fusión entre Adani Cementation y Ambuja Cements había recibido la aprobación del Consejo en junio de 2024.

Alcance del Informe del Mercado de Cemento de Asia Pacífico

Comercial, Industrial e Institucional, Infraestructura, Residencial se cubren como segmentos por Sector de Uso Final. Cemento Mezclado, Cemento de Fibra, Cemento Pórtland Ordinario, Cemento Blanco se cubren como segmentos por Producto. Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur, Tailandia, Vietnam se cubren como segmentos por País.| Cemento Mezclado |

| Cemento de Fibra |

| Cemento Pórtland Ordinario |

| Cemento Blanco |

| Otros Tipos |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Residencial |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Producto | Cemento Mezclado |

| Cemento de Fibra | |

| Cemento Pórtland Ordinario | |

| Cemento Blanco | |

| Otros Tipos | |

| Por Sector de Uso Final | Comercial |

| Industrial e Institucional | |

| Infraestructura | |

| Residencial | |

| Por Geografía | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico |

Definición de mercado

- SECTOR DE USO FINAL - El cemento consumido en los sectores de la construcción tales como comercial, residencial, industrial, institucional e infraestructura se consideran dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio se considera el consumo de diversos tipos de cemento, tales como cemento pórtland ordinario, cemento mezclado, cemento blanco, cemento de fibra, etc.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del hormigón al aumentar la velocidad inicial y agilizar la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del hormigón. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede emplearse en aplicaciones de exterior con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, baldosas cerámicas, laminación de encimeras, etc. |

| Aditivo de Inclusión de Aire | Los aditivos de inclusión de aire se utilizan para mejorar el rendimiento y la durabilidad del hormigón. Una vez añadidos, crean pequeñas burbujas de aire distribuidas uniformemente para impartir propiedades mejoradas al hormigón fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas de base solvente, como pinturas de construcción y automoción, pinturas de tráfico, resinas para pisos, recubrimientos protectores para hormigón, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y Lechadas | Los anclajes y lechadas son productos químicos de construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación Cementosa | La fijación cementosa es un proceso en el que una lechada a base de cemento se bombea a presión para rellenar encofrados, huecos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción Comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para Hormigón | Los aditivos para hormigón comprenden reductores de agua, agentes inclusores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al hormigón antes o durante el mezclado para modificar sus propiedades. |

| Recubrimientos Protectores para Hormigón | Para proporcionar protección específica, como resistencia a la carbonatación o a agentes químicos, se puede aplicar una capa protectora formadora de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los recubrimientos protectores de hormigón. |

| Compuestos de Curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de hormigón, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del hormigón para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, aplicaciones eléctricas y electrónicas, pinturas, etc. |

| Sistemas de Envolvimiento con Fibra | Los sistemas de envolvimiento con fibra son parte de los productos químicos de reparación y rehabilitación de estructuras de construcción. Implica el refuerzo de estructuras existentes mediante el envolvimiento de elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para Pisos | Las resinas para pisos son materiales sintéticos aplicados a los suelos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en distintos tipos, como epoxi, poliuretano y acrílico. |

| Reductor de Agua de Alto Rango (Superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para hormigón que proporciona propiedades mejoradas cuando se añade al hormigón. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el hormigón. |

| Adhesivos Termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan habitualmente en embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción Industrial e Institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y electricidad, etc. |

| Construcción de Infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de Lechada | El proceso de inyectar lechada en juntas abiertas, grietas, huecos o nidos de abeja en elementos estructurales de hormigón o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de Impermeabilización Aplicadas en Líquido | La membrana aplicada en líquido es un recubrimiento monolítico, completamente adherido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El recubrimiento se cura para formar una membrana de impermeabilización elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y hormigón. |

| Morteros de Microhormigón | El mortero de microhormigón está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros Modificados | Los morteros modificados incluyen cemento pórtland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes Desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, en función del tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto del poliurea. Los recubrimientos de suelo poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos Reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de Varillas de Refuerzo | En las estructuras de hormigón, la varilla de refuerzo es uno de los componentes importantes, y su deterioro por corrosión es un problema importante que afecta la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de varillas de refuerzo para protegerlas contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos Químicos de Reparación y Rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envolvimiento con fibra, morteros de microhormigón, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción Residencial | La construcción residencial implica la construcción de nuevas casas o espacios como condominios, villas y viviendas unifamiliares. |

| Fijación con Resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del hormigón. Generalmente se añaden con una tasa de dosificación de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos ralentizan la hidratación o reducen la velocidad a la que el agua penetra en las partículas de cemento, manteniendo el hormigón trabajable durante un largo período. |

| Selladores | Un sellador es un material viscoso que tiene poca o ninguna fluidez, lo que hace que permanezca en las superficies donde se aplica. Los selladores también pueden ser más fluidos, permitiendo la penetración en cierta sustancia mediante acción capilar. |

| Membranas de Impermeabilización en Lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas fiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de terreno altamente agresivas y estrés. |

| Aditivo Reductor de Contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del hormigón, ya sea por secado o por autosecado. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en selladores, adhesivos, lubricantes, etc. |

| Adhesivos a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona, y cauchos naturales y sintéticos. |

| Productos Químicos de Tratamiento de Superficies | Los productos químicos de tratamiento de superficies son productos químicos utilizados para tratar superficies de hormigón, incluidas cubiertas, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de Viscosidad | Los modificadores de viscosidad son aditivos para hormigón utilizados para cambiar diversas propiedades de los aditivos, incluidas la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosificación de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de Agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el hormigón, aumentando así la durabilidad y resistencia del hormigón. Diversos reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos azúcares y otros. |

| Adhesivos a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos Químicos de Impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los riesgos de las filtraciones. Un producto químico de impermeabilización es un recubrimiento protector o imprimación aplicada a la cubierta, muros de contención o sótano de una estructura. |

| Membranas de Impermeabilización | Las membranas de impermeabilización son capas de materiales impermeables aplicadas en líquido o autoadherentes que evitan que el agua penetre o dañe una estructura cuando se aplican a cubiertas, muros, cimientos, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión de literatura; junto con aportes de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión robusta, las variables y los factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, las variables y los juicios de los analistas se validan a través de una extensa red de expertos de investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción