アジア太平洋カーボンブラック市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

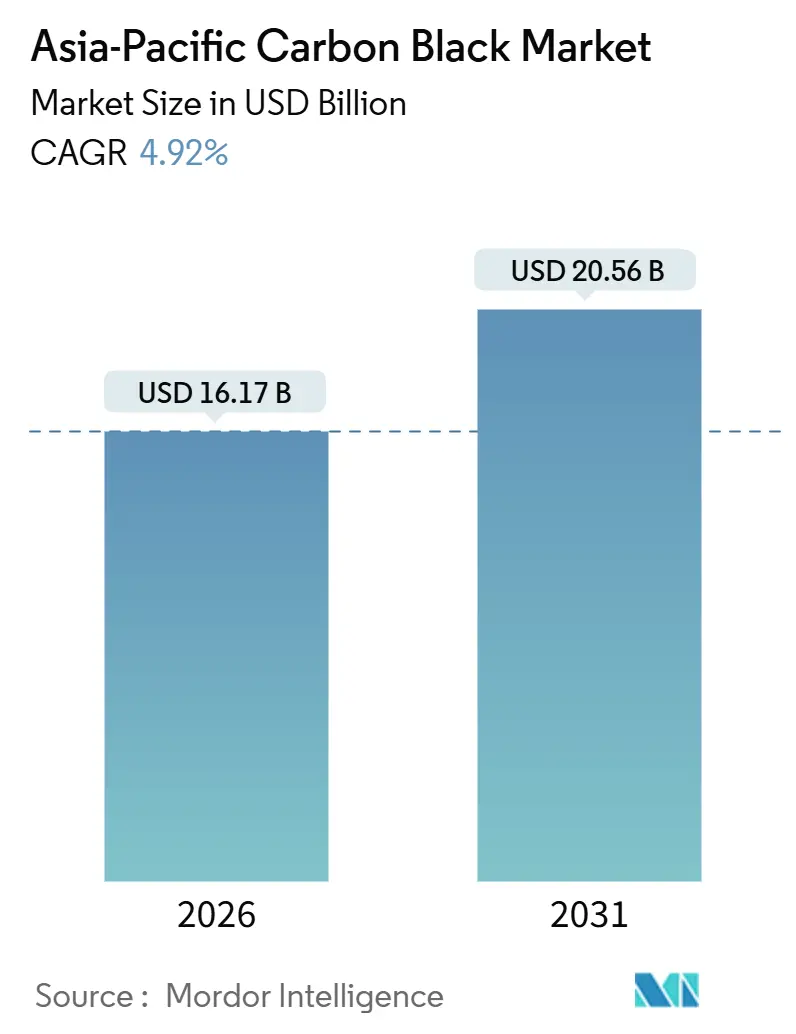

| 市場規模 (2026) | 16.17 十億米ドル |

| 市場規模 (2031) | 20.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

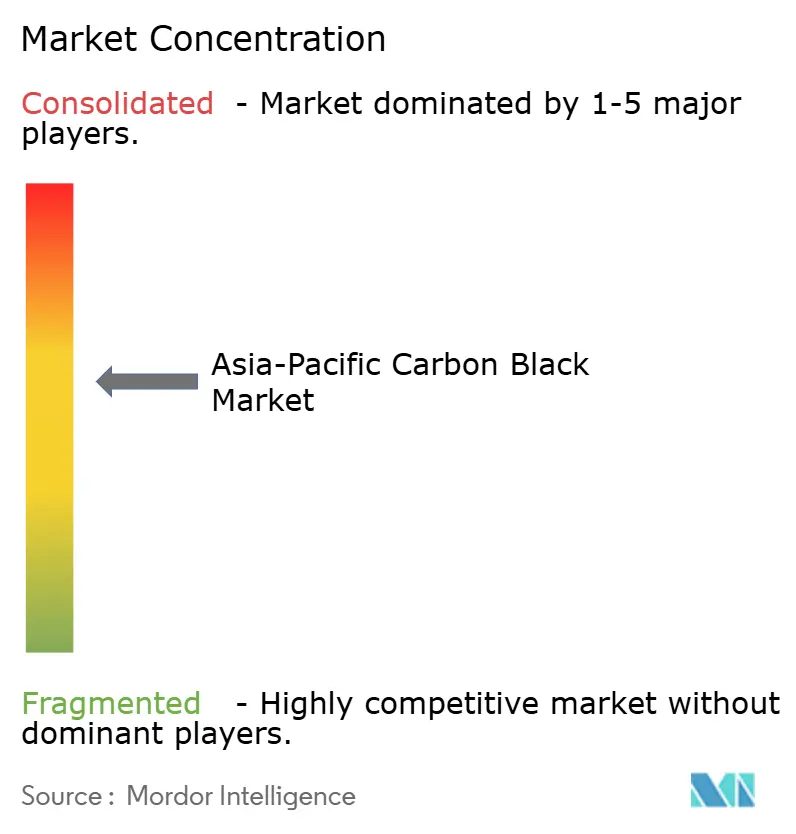

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋カーボンブラック市場分析

アジア太平洋カーボンブラック市場規模は2026年に16億1,700万米ドルと推定されており、予測期間(2026年~2031年)にCAGR 4.92%で成長し、2031年までに20億5,600万米ドルに達する見込みです。同地域では、大量生産の汎用グレードから電気自動車バッテリーケーシングや高性能タイヤ向けのスペシャリティブラックへのシフトが進んでおり、マージン拡大を後押ししています。一方、中国のエネルギー効率規制が工場の近代化と生産能力の集約化を加速させています。自社フィードストックパイプラインを持つ垂直統合型生産者は原油連動のタール価格変動から収益を守っていますが、中堅企業はリカバードカーボンブラックおよびアセチレンブラックのイノベーションによって差別化を図っています。需要の追い風としては、インドの急成長する二輪車・商用車タイヤ交換サイクル、域内デジタル印刷生産量の拡大、および導電性ブラックを必要とするより厳格なバッテリー安全基準が挙げられます。一方、グリーントレッドコンパウンドにおけるシリカ代替の進展やファーネスブラックプラントへの硫黄酸化物排出規制の強化は成長に重くのしかかりますが、これらの抑制要因は同地域の堅調な車両走行距離の軌跡とサーキュラーカーボン推進に向けた政策支援によって相殺されています。

主要レポートのポイント

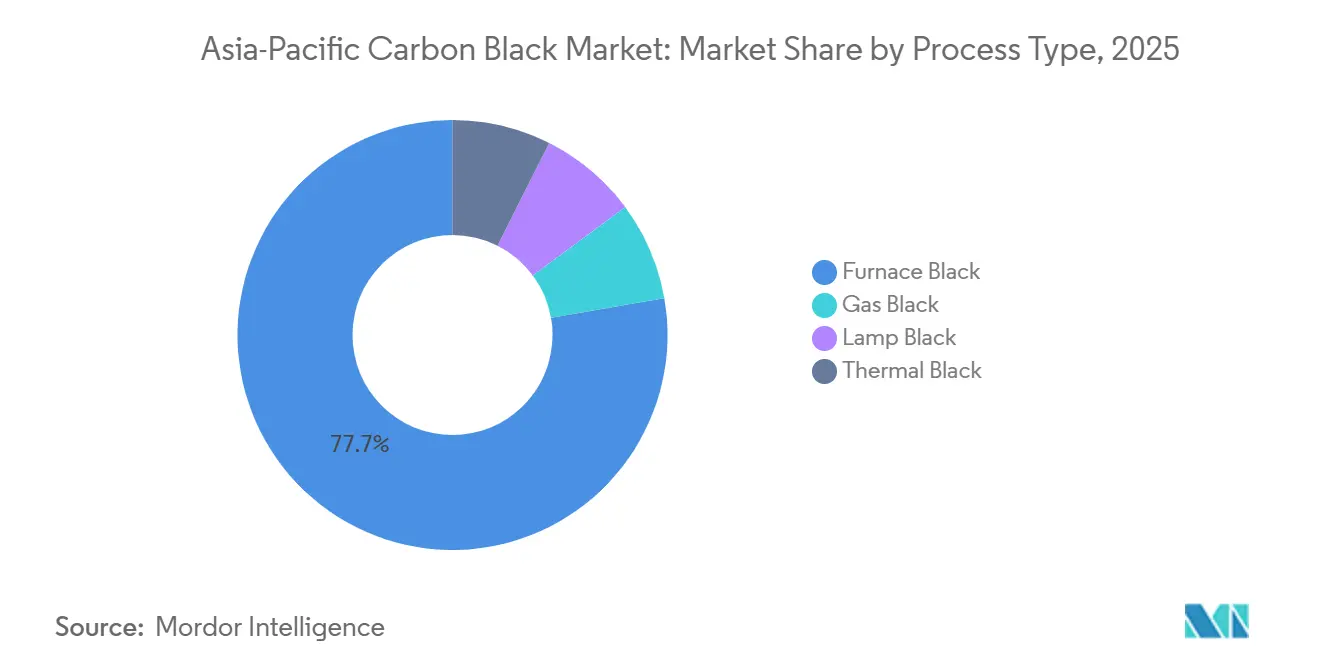

- プロセスタイプ別では、ファーネスブラックが2025年のアジア太平洋カーボンブラック市場シェアの77.74%を占めており、ランプブラックは2031年までCAGR 5.21%で成長すると予測されています。

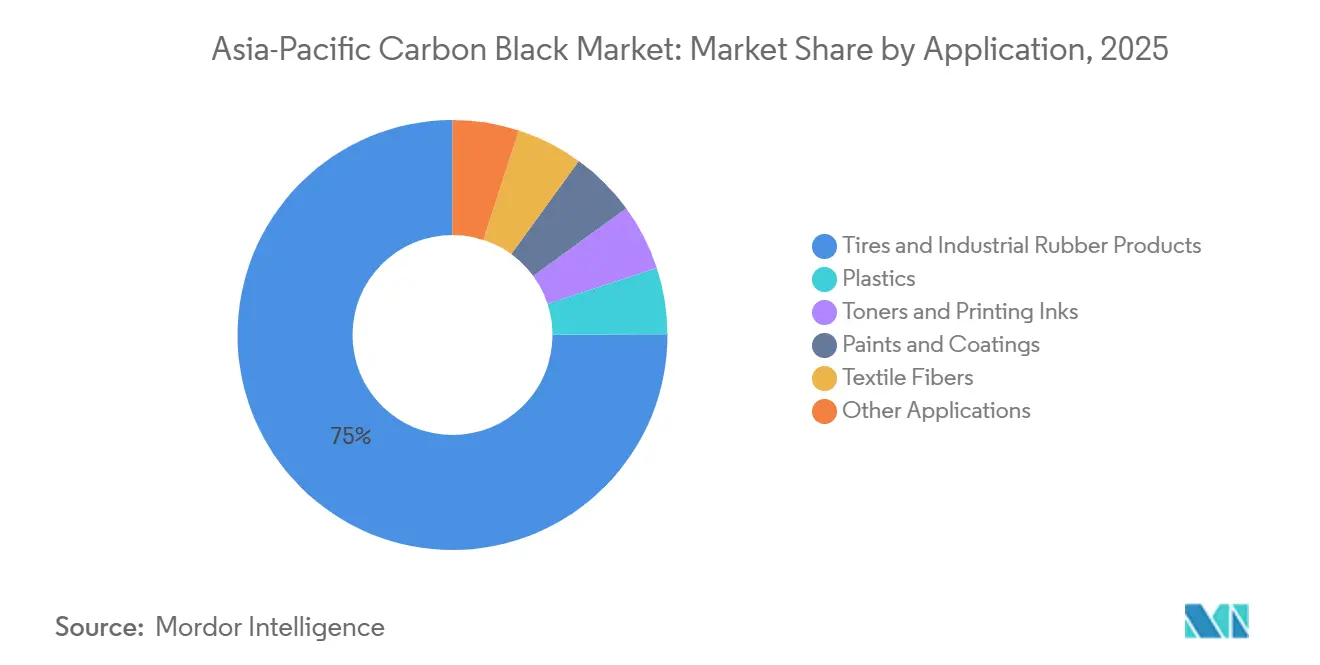

- 用途別では、タイヤおよび工業用ゴムが2025年のアジア太平洋カーボンブラック市場規模の74.89%を占めており、トナーおよび印刷インキは2031年までCAGR 6.26%で拡大しています。

- 地域別では、中国が2025年に54.18%のシェアで首位を占め、インドは2031年までCAGR 5.10%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋カーボンブラック市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国およびインド全体でのタイヤ交換需要の増加 | +1.2% | 中国、インド、ASEANコア | 中期(2~4年) |

| 高性能電気自動車タイヤにおけるスペシャリティブラックの採用拡大 | +0.9% | 中国、日本、韓国 | 中期(2~4年) |

| 低品質湿式造粒ユニットを段階的に廃止する規制 | +0.7% | 中国、ASEANへの波及 | 短期(2年以内) |

| 日本および韓国におけるリカバードカーボンブラック義務化 | +0.5% | 日本、韓国 | 長期(4年以上) |

| リチウムイオン電池ケーシング向け導電性ブラックへのOEMシフト | +0.8% | 中国、日本、韓国、インド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国およびインド全体でのタイヤ交換需要の増加

中国とインドを合わせると域内タイヤの60%以上を消費していますが、両国の交換サイクルは異なります。中国の成熟した乗用車フリートは高耐摩耗グレードに対する安定したアフターマーケット需要を生み出しており、インドの拡大する商用車・二輪車ベースはより速い増分需要の増加を支えています。CRISILはインドのタイヤ交換需要が2026年度に7~8%増加すると予測しており、インフラ支出と貨物輸送量の増加がその支援材料となっています。国際通貨基金はアジア太平洋のGDPが2025年に4.6%成長すると見込んでおり、道路交通需要とタイヤ摩耗を増加させます。Phillips Carbon Black Limitedはこの成長と沿岸部の輸出機会を取り込むためにムンドラ工場を拡張しており、持続的なアフターマーケットの勢いに対する生産者の信頼を示しています。

高性能電気自動車タイヤにおけるスペシャリティブラックの採用拡大

電気自動車には、低転がり抵抗と高い耐荷重性のバランスが取れたタイヤが必要です。Cabotの2024年PROPEL E8グレードは従来のN200シリーズブラックと比較してヒステリシスを15%低減しており、タイヤメーカーはウェットトラクションを損なうことなくシリカ含有量を削減できます。Goodyearが2024年にMonolith Materialsと締結したサプライ契約では、メタン熱分解カーボンブラックを調達することで製造排出量を90%削減し、OEMのスコープ3カーボン会計と整合しています。Tokai Carbonは2024年第3四半期にセグメント売上高374億円を報告し、Bridgestoneとリカバードカーボンブラックラインを共同開発しており、スペシャリティグレードが数量では5%未満であっても平均販売価格を20~30%引き上げることを示しています。

低品質湿式造粒ユニットを段階的に廃止する規制

中国のGB 29449-2024は、カーボンブラック生産におけるエネルギー使用量をトンあたり3,200 kWhに上限を設けており、旧式の湿式造粒ラインはこの閾値を20~30%超過しています。2024年の汚染物質排出許可制度では二酸化硫黄と粒子状物質のリアルタイム監視が加わり、コンプライアンスコストが上昇しています[1]生態環境部、「2024年汚染物質排出許可措置」、mee.gov.cn。Longxing Chemicalは2024年上半期に売上高28億9,000万人民元を報告し、山東省で12の競合ラインが閉鎖されたことによるマージン改善を認め、規制がハーフィンダール指数を押し上げていることを示しています。中国上位5社の国内生産能力シェアが現在65%に達していることから、エネルギー基準はドライペレット技術を持つスケールプレーヤーに有利な形で集約化を加速させています。

日本および韓国におけるリカバードカーボンブラック義務化

日本の経済産業省は2030年までに新規カーボンブラックのリカバードグレードへの代替率を10~15%に設定することを目標としています[2]経済産業省、「カーボンリサイクルロードマップ2024」、meti.go.jp 。BridgestoneとTokai Carbonは2024年に合弁事業を設立し、2032年度稼働予定で年産5,000トン規模の施設建設を進めています。韓国の2024年資源循環基本法はタイヤメーカーに拡大生産者責任を課しており、丸紅がLD Carbonに1,500万米ドルを出資して2027年までに生産能力を1万トンに引き上げるなどの投資を促しています。熱分解素材は灰分が高く粒径分布が広いものの、カーボン強度が30~40%低いことから中性能用途への採用を後押ししています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原油由来フィードストック価格の変動 | -0.8% | グローバル、輸入依存ASEAN | 短期(2年以内) |

| グリーントレッドコンパウンドにおけるシリカ代替の拡大 | -0.6% | 中国、日本、韓国、インド | 中期(2~4年) |

| ファーネスブラックプラントへのより厳格なSOx/NOx排出規制 | -0.5% | 中国、インドおよびASEANへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油由来フィードストック価格の変動

カーボンブラックは流動接触分解タールおよびコールタールピッチに依存しており、これらの価格はブレント指標に2~3ヵ月遅れて連動します。世界銀行は2025年のブレントを1バレルあたり64米ドル、2026年を60米ドルと予測しています。1バレルあたり10米ドルの変動はフィードストックコストを8~10%動かし、パススルーがOEM契約に遅れる場合、生産者マージンを最大300ベーシスポイント圧縮します。Himadri Specialty Chemicalは2024年第2四半期にコールタールピッチの価格変動が粗利益率を150ベーシスポイント押し下げたと開示しています。タールフィードストックの70~80%を輸入するASEAN生産者は、2024年上半期に運賃急騰と通貨安によってランドコストが12%上昇し、原油変動が小規模な非垂直統合プレーヤーを不安定にさせることを浮き彫りにしました。

グリーントレッドコンパウンドにおけるシリカ代替の拡大

シランエージェントと組み合わせたシリカはタイヤの転がり抵抗を最大35%低減し、燃費を改善してフリート平均基準を満たします。EvonikのULTRASILシステムはテストで8%の燃費改善効果を実証し、乗用車タイヤメーカーに30~50%ブレンドの採用を促しています。Tokai Carbonの2024年アニュアルレポートでは、シリカ代替により日本で1万5,000~2万トンの需要損失が生じると推定しています。2024年のJournal of Applied Polymer Scienceの研究で実証された籾殻灰由来バイオシリカは供給を拡大し、価格を押し下げています。カーボンブラックメーカーはシリカをグラフトしたハイブリッドブラックを開発していますが、これらのニッチグレードは需要の大部分を占める乗用車タイヤにおけるシェア侵食を食い止めるには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:ファーネスブラックが数量リーダーシップを維持

ファーネスブラックは2025年のアジア太平洋カーボンブラック市場シェアの77.74%を占め、タイヤおよび工業用ゴムユーザーの大量需要を支え続けています。ランプブラックはトン数では小規模ですが、インクおよびコーティング配合者が超微細粒子径と低多環芳香族含有量を評価するため、2031年までCAGR 5.21%で拡大すると予測されています。サーマルブラックおよびガスブラックは合わせて数量の5%未満であり、大粒子または超微細粒子が重要な高純度プラスチックおよび導電性コーティングに使用されています。

主要生産者はファーネスグレードの性能範囲を拡大するために酸化処理とエンカプスレーションへの投資を進めていますが、設備投資コストが広範な採用を制限しています。中国のGB 29449-2024エネルギー上限は、電力消費が20~30%多い非効率な湿式造粒ラインの廃止を加速させており、ドライペレット技術を持つ垂直統合企業への数量シフトを促しています。Birla Carbonの2024年Raven 1185 Ultraの発売は、ランプブラックがデジタル印刷でプレミアムニッチを確保できることを示しています。一方、OrionのPRINTEX 3ガスブラックは磁気トナー用途で優位性を保っており、小さなシェアにもかかわらずスペシャリティ需要の底堅さを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

用途別:タイヤが優位を維持、トナーが加速

タイヤおよび工業用ゴムは2025年の域内カーボンブラックの74.89%を消費し、インドではまだ拡大中の交換サイクルと中国のトラックリトレッド向けの高耐摩耗要件によって支えられています。トナーおよび印刷インキは2031年までCAGR 6.26%で最も成長の速いセグメントであり、包装および商業印刷店全体でデジタル印刷機の導入が増加していることによって押し進められています。プラスチックは導電性燃料ラインおよび電気自動車向け静電気拡散部品で数量の8~10%を占め、塗料およびコーティングは自動車用ベースコートおよび低VOC建築仕上げ向けスペシャリティブラックを吸収しています。テキスタイル繊維は小規模ながら安定した需要先として残っています。

DICの鉄処理カーボンブラック特許は磁気飽和度を30%向上させており、配合技術の進歩がコピー機の速度向上を実現することを示しています。CabotのPROPEL E8はウェットグリップを犠牲にせずにヒステリシスを削減することで、用途特化型補強材がシリカ侵食を相殺できることを実証しています。ASEAN地域のプラスチックユーザーは、2024年に発効した燃料システム向けISO 23907静電気基準を満たすために導電性ブラックを採用しています。水性塗料に分散する表面処理ランプブラックは中国の2024年揮発性有機化合物規制と整合しており、商品重視の基盤にもかかわらずスペシャリティ需要の成長を持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

中国は2025年の域内カーボンブラックの54.18%を消費し、世界最大のタイヤ製造拠点と年間120万トン超を引き込む成熟した交換サイクルに支えられています。中国のアジア太平洋カーボンブラック市場規模はGB 29449-2024と汚染物質排出許可が小規模工場の閉鎖または近代化を強いることで集約化が進んでおり、上位5社の合計シェアが65%に達しています。垂直統合型石炭化学グループはスポット価格を下回る移転価格で芳香族フィードストックを供給し、コストリーダーシップを強化しています。

インドは商用車・二輪車タイヤ需要によって支えられ、乗用車を上回るユニットあたりのカーボンブラック使用強度を誇り、域内最速成長を2031年までCAGR 5.10%で達成する見込みです。Phillips Carbon Black Limitedのムンドラ工場拡張は2027年までに5万トンを追加し、国内OEMと中東向け輸出の両方に対応する体制を整えます。アジア太平洋カーボンブラック市場は、インドの沿岸物流が運賃コストを引き下げ、湾岸顧客への輸送時間を短縮することで恩恵を受けています。

日本市場は乗用車生産の縮小とシリカ代替による数量侵食で横ばいが続いていますが、リカバードブラックおよびアセチレンブラックでは20~30%のプレミアムを獲得する技術先進国として位置付けられています。韓国の資源循環基本法は2028年までに5,000~8,000トンのバージン需要を熱分解由来代替品に転換することが期待されています。ASEAN諸国——インドネシア、タイ、ベトナム、マレーシア——ではカーボンブラック需要が増加しており、インドネシアのタイヤ産業は毎年最大10万トンの輸入を吸収しています。オーストラリアおよび台湾を含むその他のアジア太平洋地域は、日本および韓国からの輸入に依存するスペシャリティニッチを代表しています。

競争環境

アジア太平洋カーボンブラック市場は適度に集約されています。Birla Carbonの自社蒸留ユニットやJiangxi Black Catの石炭化学親会社に見られるように、垂直統合はフィードストックの安定供給を確保し、タール価格変動からマージンを守ります。スペシャリティグレードのイノベーションが主な競争手段であり、OrionのアセチレンブラックによるKorea拡張は急成長するバッテリーケーシング需要を標的にし、CabotのPROPEL E8は電気自動車タイヤの仕様に応えています。ホワイトスペースの機会はリカバードカーボンブラックとバイオベースフィードストックにあります。技術格差は拡大しており、リーダー企業は機械学習制御を活用して粒径分布を精密調整していますが、遅れている企業はエネルギー使用量が10~15%高いレガシーバッチシステムを稼働させています。規制強化により、特にASEANの年産10万トン未満の生産者は2028年までに近代化か撤退を迫られ、域内集約度がさらに高まるでしょう。

アジア太平洋カーボンブラック産業リーダー

Birla Carbon

Jiangxi Black Cat Carbon Black Co., Ltd.

Cabot Corporation

Orion Engineered Carbons

Tokai Carbon Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:BridgestoneとTokai Carbonは、国内タイヤ工場で10~15%のブレンド比率を目標に、日本にリカバードカーボンブラック年産5,000トン規模の施設建設に合意しました。

- 2024年9月:Phillips Carbon Black Limitedは、インド・ムンドラにおける2027年完成予定の生産能力5万トン拡張を発表しました。

- 2024年8月:Cabot Corporationは、N200グレードと比較してヒステリシスを15%低減する電気自動車タイヤ向けスペシャリティブラックPROPEL E8を発売しました。

アジア太平洋カーボンブラック市場レポートのスコープ

カーボンブラックは、気体または液体炭化水素の管理された条件下での不完全燃焼または熱分解によって製造された微細な炭素粉末です。塗料やインキの着色顔料として、またゴム製品の補強充填材として広く使用されています。

アジア太平洋カーボンブラック市場はプロセスタイプ、用途、地域によってセグメント化されています。プロセスタイプ別では、市場はファーネスブラック、ガスブラック、ランプブラック、サーマルブラックに区分されています。用途別では、市場はタイヤおよび工業用ゴム製品、プラスチック、トナーおよび印刷インキ、塗料およびコーティング、テキスタイル繊維、その他の用途に区分されています。レポートはアジア太平洋地域4ヵ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで実施されています。

| ファーネスブラック |

| ガスブラック |

| ランプブラック |

| サーマルブラック |

| タイヤおよび工業用ゴム製品 |

| プラスチック |

| トナーおよび印刷インキ |

| 塗料およびコーティング |

| テキスタイル繊維 |

| その他の用途 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| ASEAN諸国 |

| その他のアジア太平洋地域 |

| プロセスタイプ別 | ファーネスブラック |

| ガスブラック | |

| ランプブラック | |

| サーマルブラック | |

| 用途別 | タイヤおよび工業用ゴム製品 |

| プラスチック | |

| トナーおよび印刷インキ | |

| 塗料およびコーティング | |

| テキスタイル繊維 | |

| その他の用途 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋カーボンブラック市場の2026年における規模は?

アジア太平洋カーボンブラック市場規模は2026年に16億1,700万米ドルに達し、2031年には20億5,600万米ドルに上昇すると予測されています。

域内数量をリードするプロセスセグメントはどれですか?

ファーネスブラックが2025年に77.74%のシェアで優位を占めており、そのコスト優位性とタイヤ補強への適性を反映しています。

2031年までに最も成長が速い用途は何ですか?

トナーおよび印刷インキは、包装および商業印刷全体でデジタル印刷が拡大するにつれてCAGR 6.26%で拡大しています。

インドが中国の成長率を上回っているのはなぜですか?

インドの商用車・二輪車交換サイクルは成熟度の点でより早い段階にあり、中国の成熟市場に対してCAGR 5.10%を達成しています。

規制は小規模生産者にどのような影響を与えていますか?

中国のエネルギー効率・排出規制と日韓のサーキュラーカーボン義務化はコンプライアンスコストを引き上げており、小規模工場に近代化か撤退かを迫っています。

リカバードカーボンブラックはどのような機会を提供していますか?

日本および韓国の政策目標は2030年までに10~15%の代替率を目指しており、熱分解素材加工をマスターした生産者にプレミアムニッチを開きます。

最終更新日: