ASEAN建設機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

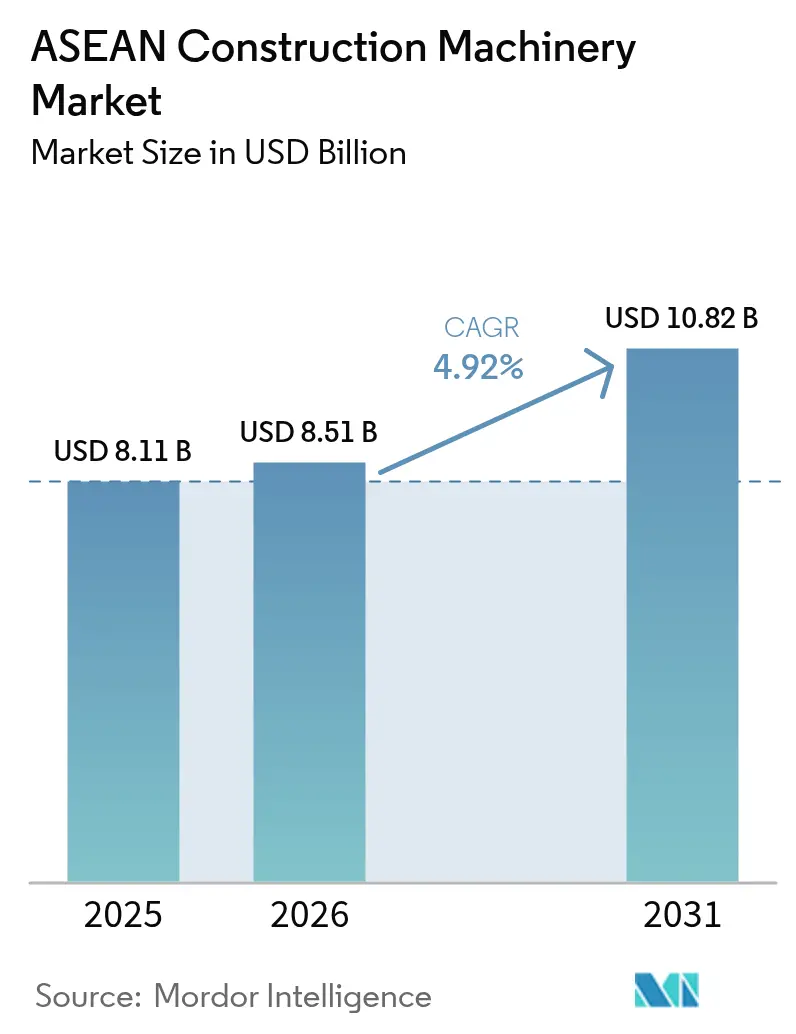

| 基準年の市場規模 (2025) | 8.11 十億米ドル |

| 市場規模 (2026) | 8.51 十億米ドル |

| 市場規模 (2031) | 10.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN建設機械市場分析

ASEAN建設機械市場規模は2025年に81億1,000万米ドルと評価され、2026年の87億1,000万米ドルから2031年には108億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.92%です。インドネシアの野心的なヌサンタラ首都移転プロジェクトと、タイとベトナムを結ぶ高速鉄道回廊は、単なる大規模事業にとどまらず、機器調達の在り方を根本から変えつつあります。これらのメガプロジェクトが進展するにつれ、機器調達サイクルは長期化し、利用可能な機械の種類も拡大しています。一方、鉱物資源が豊富なスラウェシ島やマルク諸島では、ニッケル採掘の拡大が掘削機、特に大容量タイプへの需要急増を牽引しており、従来のインフラプロジェクトの枠を超えた需要が生まれています。中国の相手先ブランド製造業者(OEM)、特にXCMGとSanyは、一帯一路の請負業者現地化規則を追い風に、大きな市場浸透を果たしています。部品の迅速な供給能力を活かし、確立された日本メーカーを大幅に下回る価格を実現しています。現場では、デジタル化への取り組みが顕著です。建築情報モデリング(BIM)レベル2の義務化、第5世代移動通信システム(5G)テレマティクスの普及、半自律型グレードコントロールシステムの台頭により、フリートオーナーはテクノロジー主導の更新を志向するようになっています。この変化は、プロジェクト融資コストの上昇やオペレーター不足という課題を抱えながらも進んでいます。バッテリー電気式モデルはまだ黎明期にありますが、大きな成長余地を持っています。シンガポールが公共契約においてゼロエミッション機器を義務付けていることは、持続可能性の重要性を示すとともに、先行採用者がアフターマーケットの充電サービス収益という有望な市場を取り込む機会を提供しています。

主要レポートのポイント

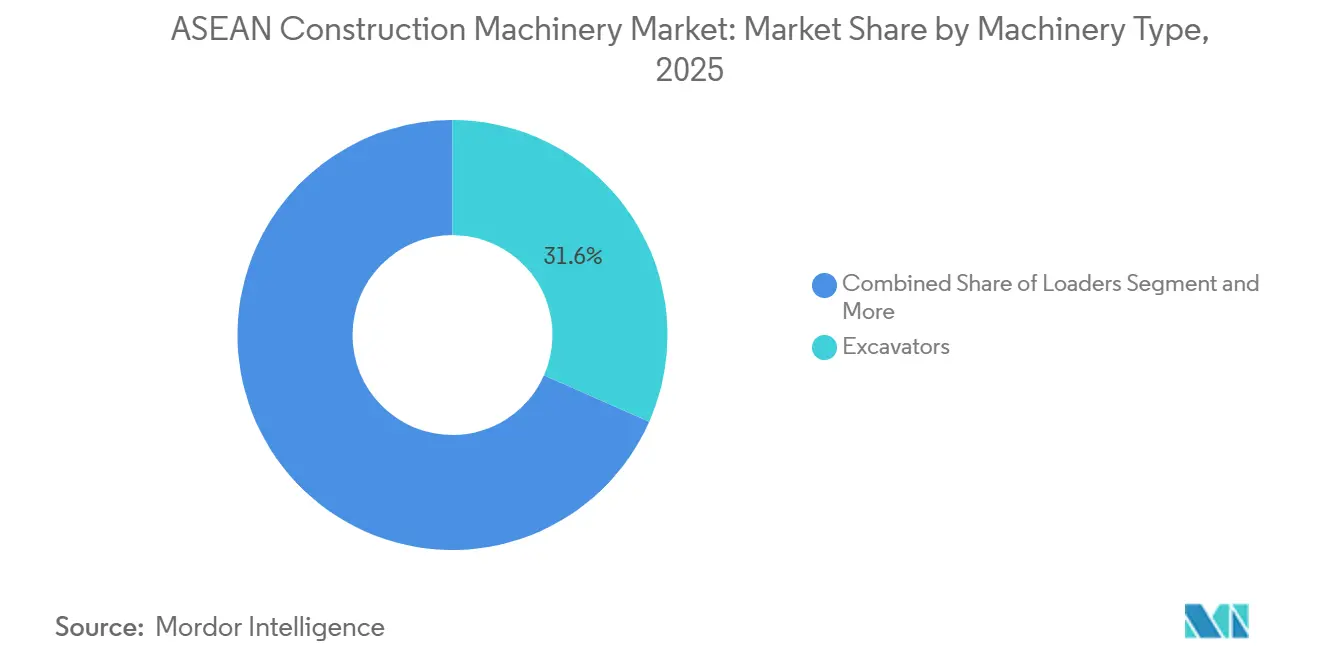

- 機械タイプ別では、掘削機が2025年のASEAN建設機械市場シェアの31.61%を占め、バックホーローダーは2031年にかけて年平均成長率(CAGR)5.94%を記録すると予測されています。

- 用途別では、土工が2025年のASEAN建設機械市場の54.15%を占め、公共設備設置は2031年にかけて年平均成長率(CAGR)6.8%で拡大しています。

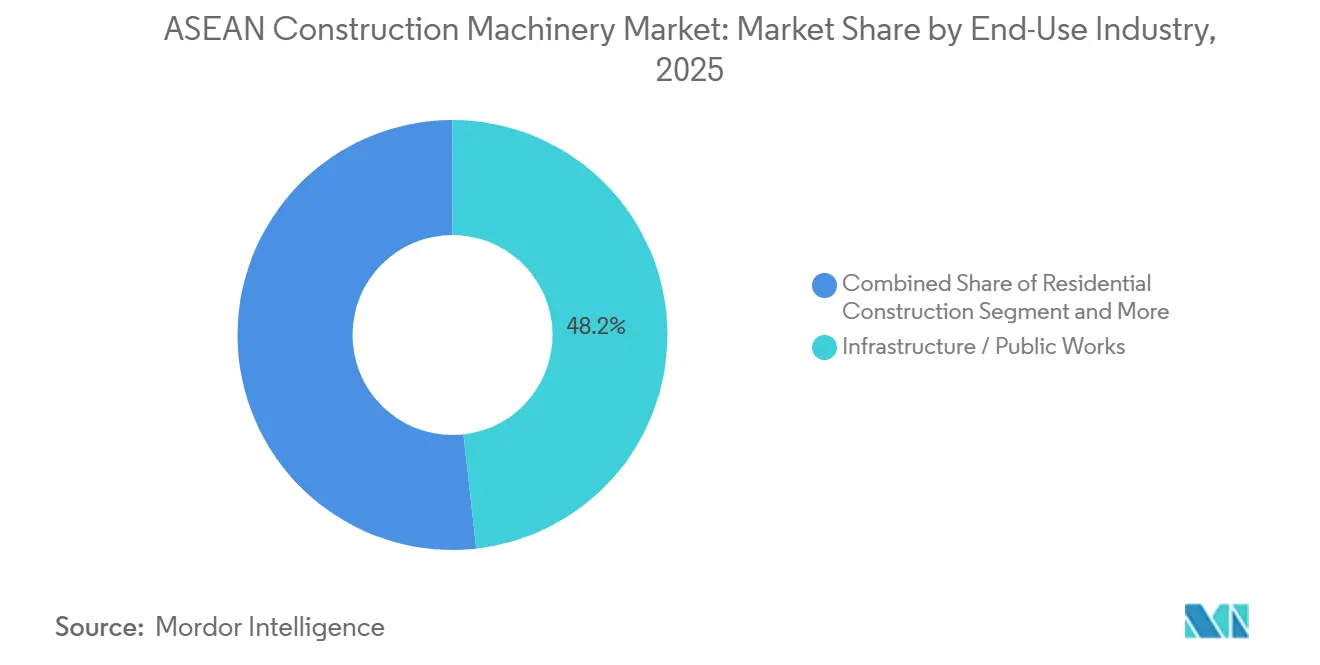

- 最終用途産業別では、インフラ・公共事業が2025年のASEAN建設機械市場の42.23%を占め、2031年にかけて年平均成長率(CAGR)5.8%で拡大する見込みです。

- 推進方式別では、ディーゼル機器が2025年に61.39%のシェアを維持し、バッテリー電気式ユニットは2031年にかけて年平均成長率(CAGR)10.99%で成長すると予測されています。

- 地域別では、インドネシアが2025年の地域需要の39.62%をリードし、ベトナムは2026年〜2031年の間に最速の年平均成長率(CAGR)5.61%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEAN建設機械市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ超サイクル | +1.8% | インドネシア、東カリマンタン、ヌサンタラ | 長期(4年以上) |

| ニッケル採掘ブーム | +1.5% | インドネシア、スラウェシ、カリマンタン | 中期(2〜4年) |

| 高速鉄道回廊 | +1.2% | タイ、ベトナム、メコンデルタ | 中期(2〜4年) |

| 旺盛な外国直接投資(FDI)流入 | +1.0% | ベトナム、インドネシア、タイ、マレーシア | 短期(2年以内) |

| 一帯一路の請負業者現地化 | +0.8% | インドネシア、タイ、マレーシア、フィリピン | 中期(2〜4年) |

| 現場のデジタル化 | +0.6% | シンガポール、マレーシア、タイ、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドネシアのIKN首都建設が牽引するインフラ超サイクル

インドネシアの行政中枢のヌサンタラへの移転は、256,000ヘクタールにわたる約320億米ドル規模の多年度建設ウェーブを解き放ちました[1]「IKN土工スケジュール」、ジャカルタポストスタッフ、thejakartapost.co。第一フェーズでは大規模な土工が必要であり、機械に対する現地調達比率の閾値が設けられているため、グローバルOEMと現地組立業者のジョイントベンチャーが促進されています。Hitachiはカラワン工場でのZAXIS-7G掘削機の生産を増強しました。同時に、XCMGはジャカルタに部品ハブを開設し、請負業者のダウンタイムを顕著に削減しました。サマリンダとバリクパパンでは、労働者向け住宅や物流パークの需要増加が、主要サイト以外での機器使用を促進しています。土地取得の遅延により調達が遅れているものの、建設プログラムは当面の間、安定したパイプラインを維持しています。

ニッケル採掘ブームが超大型掘削機への需要を牽引

電池グレードのニッケル生産は大幅に増加すると予想されており、スラウェシ島の褐鉄鉱床における剥土比の上昇につながっています。この変化により、6立方メートルバケットを装備した油圧掘削機の採用が不可欠となっています。戦略的な動きとして、Hitachiは機器の現地組立を開始し、リードタイムを効果的に短縮するとともに、高額な輸入関税を回避しています。CaterpillarとKomatsuが市場をリードし続ける一方、SanyとXCMGは値引きと現地化されたハブを通じた迅速な部品物流を提供することで存在感を高めています。インドネシアの鉱業法の下、テレマティクスベースの粉塵抑制パッケージの導入により単位設備投資額は増加しましたが、この動きによりフリートが環境・社会・ガバナンス(ESG)監査に適合することが確保されています。ただし、世界的な電気自動車(EV)需要の潜在的な落ち込みが、予測期間中の受注を抑制する可能性があります。

タイ〜ベトナム高速鉄道回廊が国境を越えた機器需要を押し上げる

670億米ドルの投資規模を誇るベトナムの南北鉄道と、タイのバンコク〜ノーンカーイ鉄道は、広大な区間にわたってバラストとコンクリートを大量に消費する見込みです。これにより、グレーダー、舗装機、ローラーへの持続的な需要が裏付けられています。タイの東部経済回廊では、Komatsuの半自律型掘削機がオペレーター稼働時間を削減し、グレード精度を向上させています。ラオスとカンボジアでは、プレハブ橋梁セグメントの物流が、国内フリートの規模不足によりクレーンとテレハンドラーのレンタル料金を押し上げています。ただし、ベトナムが高い債務対国内総生産(GDP)比率に直面しており、ソブリン格付けの変動や資金執行の遅延に対する懸念が高まっています。

ASEANの産業団地・経済特区への旺盛な外国直接投資(FDI)流入

ASEANは製造業・物流分野の外国直接投資(FDI)において大きなシェアを獲得しました。地域をリードするベトナムが注目すべき割合を確保し、マレーシアがこれに続きました。ジョホールの経済特区(SEZ)は、半導体やデータセンターサイトへの多額の投資を集め、それぞれ広大な床面積を必要としています。ASEAN建設機械市場は、特に未開発地での溝掘りや排水作業においてバックホーローダーの人気に牽引され、力強い成長を経験しました。JCBの3DX Xtra ecoXcellenceは燃料消費量を大幅に削減します。一方、ベトナムでは、所有コストを大幅に下回る競争力のある掘削機リース料金が、レンタル採用の増加を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CapEx)と融資金利 | -1.2% | インドネシア、タイ、フィリピン、マレーシア | 短期(2年以内) |

| 認定オペレーター不足 | -0.8% | インドネシア、タイ、ベトナム、フィリピン | 中期(2〜4年) |

| 充電・水素充填ネットワークの未整備 | -0.6% | シンガポール、マレーシア、タイ、ベトナム | 長期(4年以上) |

| 米中貿易の不安定性 | -0.4% | インドネシア、タイ、マレーシア、シンガポール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CapEx)とプロジェクト融資金利の引き締め

タイでは、特定の価格帯の標準的な20トン掘削機のリース料金が上昇しています。インドネシアでも同様に上昇しています。これは以前の料金からの増加を示しています。ベーシスポイントの上昇は、5台フリートの正味現在価値に追加コストをもたらし、固定価格入札を行う請負業者に圧力をかけています。マハルリカ投資基金からの資金執行の遅延により、南北鉄道向けの機器発注がすでに後ろ倒しになっています。レンタルオプションはある程度の緩和をもたらしており、ベトナムの掘削機の日次レンタル料金は1年未満のプロジェクトでは所有よりも経済的であることが多いですが、信用承認比率は低下しており、前期からの大幅な落ち込みを反映しています。

認定オペレーター不足による運営費(OPEX)の上昇

ASEANは深刻なオペレーター不足に直面しており、資格取得者数は年々緩やかにしか増加していません。ベトナムではオペレーター賃金が大幅に上昇し、フィリピンでは一部のオペレーターのみが新たな技術教育技能開発庁(TESDA)基準を満たしています。経験不足のクルーが修理コストの増加とダウンタイムの長期化を招いています。さらに、マレーシアのバングラデシュ人労働者の就労許可証の凍結が供給をさらに逼迫させています。ただし、半自律型システムが不足の緩和に貢献しています。例えば、KomatsuのPC200i-12は、最小限のトレーニングで、以前は豊富な経験を要したグレード許容差を達成することをオペレーターに可能にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:バックホーローダーの多用途性が成長を促進

掘削機は2025年のASEAN建設機械市場シェアの31.61%を占めています。バックホーローダーは年平均成長率(CAGR)5.94%を記録し、掘削機を上回りました。ベトナムやフィリピンの地方都市における新興の都市公共設備工事では、掘削と積み込みの両方をこなせる1台の機械が重宝されています。ローダーは、港湾拡張と増大するマテリアルハンドリング需要に牽引され、ASEAN建設機械市場で大きなシェアを維持しています。クレーンも、バンコクとホーチミン市における高層建設の増加に支えられ、注目すべきシェアを維持しています。

レンタルトレンドがこの勢いを後押ししています。請負業者はバックホーローダーを頻繁にレンタルしており、掘削機のレンタル率を上回っています。このアプローチは、特に高金利環境において資本圧力を緩和するのに役立っています。ティア4ファイナルエンジンを搭載したJCBの3DX Xtraは、特に建設・運営・移管(BOT)方式の水道プロジェクトにおける燃料効率の高い多機能機器への業界の注目を示しています。インテリジェントコントロールを搭載したKomatsuの半自律型PC200i-12は、グレード作業時間を短縮しオペレータートレーニングを加速させており、ASEAN建設機械市場全体のフリートダイナミクスにおける技術的転換を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:土工の優位性、公共設備設置の加速

土工は2025年のASEAN建設機械市場の最大セグメントであり続け、54.15%を占めており、インドネシア、ベトナム、フィリピンにおける埋め立てや洪水制御堤防によって支えられています。ただし、公共設備設置は年平均成長率(CAGR)6.8%で最も速く成長する見込みです。これは、密集した都市部における5G展開と老朽化した水道網が、コンパクト機器に適した狭いトレンチ精度を必要とするためです。

大きなシェアを持つコンクリート・道路建設は、高速鉄道や都市鉄道(MRT)プロジェクトと密接に連動しています。一方、採掘支援はニッケル鉱石産出量の急増から恩恵を受けています。シンガポールでは、解体・リサイクルセクターが需要に占めるシェアは小さいものの急速に拡大しています。この成長は廃棄物リサイクル義務化によって促進されており、専用の破砕機や選別機が必要とされています。こうした多様な用途は、景気循環の影響を緩和するだけでなく、ASEAN建設機械市場全体の収益源を維持する上での重要性を示しています。

最終用途産業別:インフラパイプラインが機器需要を持続させる

インフラ・公共事業は2025年のASEAN建設機械市場の42.23%を占め、2030年までに3,200億米ドルを超える都市鉄道、高速道路、港湾プロジェクトを背景に、最高の年平均成長率(CAGR)5.8%を記録する見込みです。住宅建設は、手頃な住宅供給施策に牽引され大きなシェアを占めましたが、住宅ローンコストの上昇が慎重な見方をもたらしています。

商業建設はデータセンターや物流倉庫の拡大から恩恵を受け、採掘はインドネシアのニッケルブームの追い風を受けています。インフラセクターは利用サイクルが長いため、OEMの部品戦略に影響を与えています。Komatsuのマレーシアおよびシンガポールにおけるディストリビューションセンターの拡充は、下流のサービス収益の獲得を目指しており、ASEAN建設機械市場におけるブランドロイヤルティの強化につながっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

推進方式別:ディーゼルが過半数を維持しつつバッテリー電気式が台頭

ディーゼル機器はエネルギー密度と迅速な給油を理由に、2025年のASEAN建設機械市場シェアの61.39%を依然として占めています。ただし、バッテリー電気式機械はシンガポールの2030年ゼロエミッション公共プロジェクト規則とマレーシアの関税免除に触媒されて、2031年にかけて年平均成長率(CAGR)10.99%で成長すると予測されています。ハイブリッドモデルは、充電インフラを必要とせずにスイングサイクルでエネルギーを回収することでギャップを埋めています。

充電時間と稼働時間の制約が遠隔地のメガプロジェクトにおける電気式採用の課題となっている一方、都市部のトンネル工事や屋内物流には適しています。リチウムイオンパックのコスト低下によりディーゼルの優位性は低下する見込みですが、フリートオーナーは依然として確立されたディーゼルサービスネットワークを好んでいます。対照的に、電気式サービスネットワークはASEAN建設機械市場全体でサービス拠点が限られています。

地域分析

インドネシアは2025年の需要の39.62%を占め、ヌサンタラプログラムとニッケル採掘拡大によって支えられています。これらは合わせて2億立方メートルの土工と超大型掘削機の継続的な展開を必要とします。Hitachiの現地組立により納期が10ヶ月に短縮され、ルピア安による輸入価格の急騰が抑制された一方、通貨安落により請負業者は国内組立ユニットを選好するようになっています[2]「カラワン工場マイルストーン」、Hitachi Construction Machinery、hitachicm.com。ヴァーレ・インドネシアの高圧酸浸出(HPAL)プラントがさらに表土除去需要を拡大させており、ASEAN建設機械市場は引き続き同諸島に大きく傾いています。

ベトナムは高速鉄道プロジェクトへの多額の投資と電子機器・電気自動車(EV)電池パークへの外国直接投資(FDI)に支えられ、地域最速の年平均成長率(CAGR)5.61%を記録する見込みです。ベトナムではバックホーローダーとコンパクターのレンタルが急増しています。迅速な現場準備のタイムラインがこの需要を促進している一方、オペレーター賃金の上昇とソブリン格付けの潜在的な変動が課題となっています。特に、コンパクト機器の高いレンタル浸透率により、ASEAN建設機械市場のベトナムセグメントは資本コスト圧力への迅速な適応力を示しています。

タイは大きな市場シェアを持ち、大規模な鉄道開発、産業団地、自律型機器の試験などのプロジェクトに牽引されています。現地生産のクレーンに代表される中国OEMが存在感を示す一方、日本ブランドは半自律型コントロールや魅力的な融資パッケージを武器に地位を維持しています。リース料金がわずかに上昇し請負業者の意欲をやや削いでいますが、スマートコンストラクションによる生産性向上がこの懸念を緩和しています。

フィリピンは注目すべき需要シェアを占め安定した成長が見込まれますが、資金調達のボトルネックにより機器発注が遅延しました。オペレーター資格の義務化により賃金インフレが生じている一方、採掘セクターの改革が中型掘削機の機会を創出しています。マレーシアは大きな市場シェアを持ち、主要鉄道路線の完成間近と経済特区へのコミットメントを追い風にしています。さらに、電気式機械への関税優遇措置により、クアラルンプールはゼロエミッションフリートの先駆的な試験地として位置づけられています。シンガポールは市場への貢献が小さく、緩やかな成長を経験しています。土地不足が絶対的な数量を制限している一方、建築情報モデリング(BIM)とゼロエミッション車両の義務化が有望な需要を創出しています。その他のASEAN加盟国は合わせて小さなシェアを占め、鉄道延伸や港湾整備などの開発に依存していますが、ミャンマーの不安定な情勢が広範な普及を抑制しています。

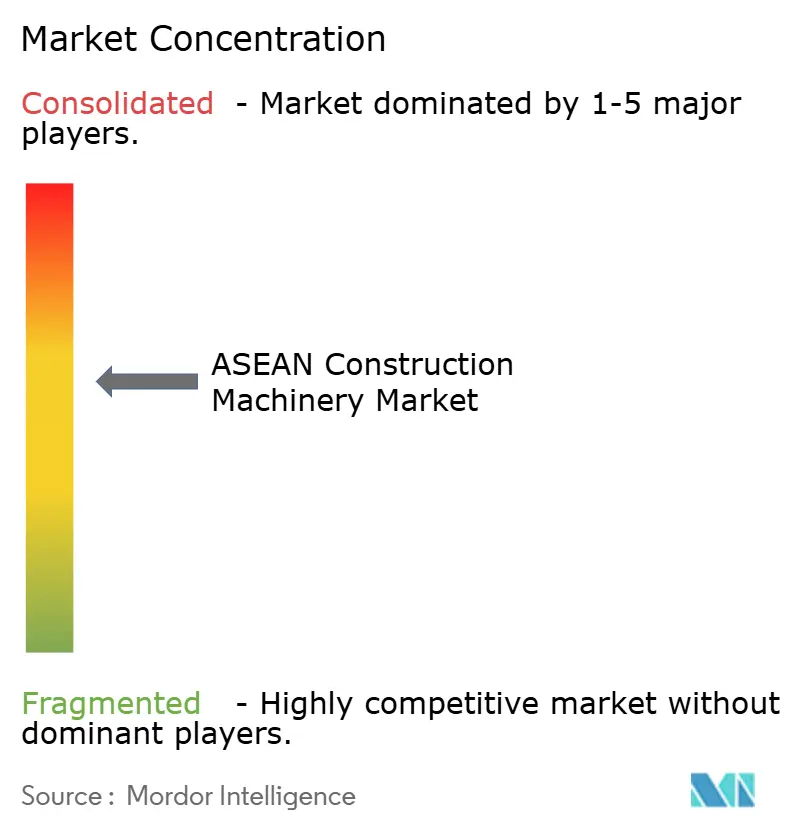

競争環境

ASEAN建設機械市場では、いかなるOEMも最小限のシェアしか持たず、競争は依然として分散しています。現地化2.0が戦略的フロンティアとして台頭しており、Hitachiはインドネシアに超大型掘削機の組立拠点を設置しました。同時に、バンコクモーターワークスにおけるKomatsuの拡張はリードタイムを短縮するだけでなく、輸入関税の回避にも貢献しています。この動きは、稼働率確保における日本の既存メーカーの評判を高めています。さらに、KomatsuのPC200iおよびPC220LCiモデルにはクラウドベースのグレードコントロールが搭載されており、オペレータートレーニングを効率化しライフサイクル経済性を向上させています。

中国企業は一帯一路のコンテンツ規制を活用して急速に拡大しています。XCMGはタイで大型クレーン契約を獲得し、ジャカルタでの部品の迅速な物流はそのサービスネットワークの成熟度を示しています。一方、Sanyは計画中の新規株式公開(IPO)を背景に、海外から相当な収益を生み出すことを目指し、東南アジアでの生産拡大を視野に入れています。大幅な価格差と長期の支払い条件という積極的な価格戦略が初期の機器契約獲得に貢献しているにもかかわらず、ブランドロイヤルティは長期的な部品供給の可用性に依然として左右されています。

バッテリー電気式製品と予知保全ソリューションには多くの機会があります。VolvoのニュージェネレーションEV掘削機はActiveCare Directを搭載し、ダウンタイムの顕著な削減を誇っています。ただし、ASEAN全域に電気式機器のサービス拠点が限られているため、成長が妨げられています。アフターマーケットでは、融資が重要な役割を果たしています。Komatsuファイナンシャルは競争力のあるリース料金を提供し、資本圧力を緩和しています。同時に、Caterpillarの広範なディーゼルサービスセンターネットワークが長年のフリートオーナーのロイヤルティを育んでいます。一方、バックホーローダーに特化したJCBやコンパクト掘削機に注力するDoosanなどのニッチプレーヤーは、多用途性と低い設備投資額を強調することで独自の地位を確立しています。

ASEAN建設機械産業のリーダー企業

Hitachi Construction Machinery Co

Caterpillar Inc.

三菱商事

Komatsu Ltd.

徐州建設機械集団有限公司

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SDLGがジャカルタにPT SDLG Indonesia Machineryを開設し、1,100台以上の機械に関する契約を締結しました。

- 2025年1月:Volvo Construction Equipmentが東南アジアでニュージェネレーション掘削機を発売し、燃料消費量を最大15%削減する油圧システムと標準装備の後方カメラを搭載しました。

ASEAN建設機械市場レポートの調査範囲

ASEAN建設機械市場レポートは、機械タイプ(掘削機、ローダー、クレーン、バックホーローダー、モーターグレーダー、舗装機・締固め機、その他)、用途(土工、コンクリート・道路建設、マテリアルハンドリング・物流、採掘支援、解体・リサイクル、公共設備設置、その他)、最終用途産業(住宅建設、商業建設、インフラ・公共事業、採掘、石油・ガス、産業製造、その他)、推進方式(ディーゼル、ハイブリッド、バッテリー電気式、水素燃料電池、その他)、地域(インドネシア、タイ、ベトナム、フィリピン、マレーシア、シンガポール、その他のASEAN)によって区分されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 掘削機 |

| ローダー |

| クレーン |

| バックホーローダー |

| モーターグレーダー |

| 舗装機・締固め機 |

| その他(テレハンドラー、ダンプトラックなど) |

| 土工 |

| コンクリート・道路建設 |

| マテリアルハンドリング・物流 |

| 採掘支援 |

| 解体・リサイクル |

| 公共設備設置 |

| その他 |

| 住宅建設 |

| 商業建設 |

| インフラ・公共事業 |

| 採掘 |

| 石油・ガス |

| 産業製造 |

| その他 |

| ディーゼル |

| ハイブリッド |

| バッテリー電気式 |

| 水素燃料電池 |

| その他 |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| マレーシア |

| シンガポール |

| その他のASEAN(ミャンマー、ラオス、カンボジア、ブルネイ) |

| 機械タイプ別 | 掘削機 |

| ローダー | |

| クレーン | |

| バックホーローダー | |

| モーターグレーダー | |

| 舗装機・締固め機 | |

| その他(テレハンドラー、ダンプトラックなど) | |

| 用途別 | 土工 |

| コンクリート・道路建設 | |

| マテリアルハンドリング・物流 | |

| 採掘支援 | |

| 解体・リサイクル | |

| 公共設備設置 | |

| その他 | |

| 最終用途産業別 | 住宅建設 |

| 商業建設 | |

| インフラ・公共事業 | |

| 採掘 | |

| 石油・ガス | |

| 産業製造 | |

| その他 | |

| 推進方式別 | ディーゼル |

| ハイブリッド | |

| バッテリー電気式 | |

| 水素燃料電池 | |

| その他 | |

| 国別 | インドネシア |

| タイ | |

| ベトナム | |

| フィリピン | |

| マレーシア | |

| シンガポール | |

| その他のASEAN(ミャンマー、ラオス、カンボジア、ブルネイ) |

レポートで回答される主要な質問

ASEAN建設機械市場の現在の需要規模と今後の方向性は?

市場は2026年に87億1,000万米ドルに達し、年平均成長率(CAGR)4.92%で2031年には108億2,000万米ドルに達すると予測されています。

機器販売において最大のシェアを占める国はどこですか?

インドネシアはヌサンタラ首都建設とニッケル採掘拡大を背景に、地域需要の39.62%をリードしています。

東南アジアで最も急成長している機器セグメントはどれですか?

バックホーローダーは2031年にかけて年平均成長率(CAGR)5.94%で成長すると予測されており、都市公共設備や住宅地の現場準備需要により掘削機を上回っています。

地域で最も成功しているOEM戦略はどれですか?

現地での機器組立と部品リードタイムの短縮を組み合わせた現地化2.0と、半自律型・テレマティクス機能の搭載が、Hitachi、Komatsu、XCMG、Volvo CEなどのブランドのシェア拡大に貢献しています。

機器調達において請負業者が直面する主なリスクは何ですか?

借入コストの上昇、認定オペレーターの不足、グリーン機器向け充電ネットワークの未整備、米中貿易摩擦に起因するサプライチェーンの不安定性が、総所有コストに圧力をかけています。

最終更新日: