装甲車両用火災消火システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

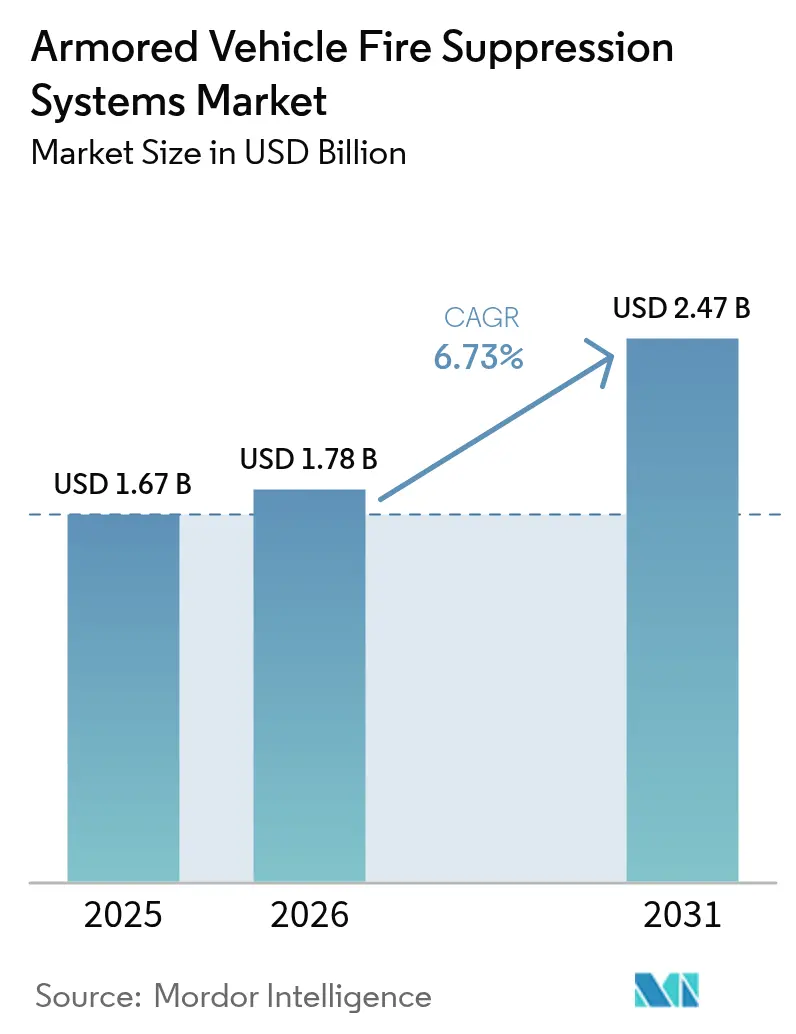

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 2.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる装甲車両用火災消火システム市場分析

装甲車両用火災消火システムの市場規模は2025年にUSD 16億7,000万と評価され、2026年のUSD 17億8,000万から2031年にはUSD 24億7,000万へと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)6.73%で成長すると推定されています。防衛近代化予算の増大、ハロンの世界的な使用禁止、およびPFAS含有泡消火剤の代替推進が、主要な車両アップグレードおよび新規製造プログラム全体にわたる調達パイプラインを拡大しています。[1]出典:米国政府監査院、「防衛インフラ:国防総省はPFAS排除において課題に直面している」、gao.gov 需要はまた、10ミリ秒未満の自律放射を実現するセンサーの小型化によっても恩恵を受けており、厳格なMIL-STD-810Hの誤警報要件への準拠を確保しています。欧州および韓国で評価中のバッテリー駆動の歩兵戦闘車輌に代表される戦闘プラットフォームの急速な電動化は、消火剤化学仕様を刷新し、予測型熱管理における技術革新を促進しています。北米が支出の中核を担っていますが、アジア太平洋地域の二桁台の防衛支出は、PFAS非含有かつAI対応のソリューションを提供できるサプライヤーにとって最も成長速度の高い地域的機会となっています。競争力学は価格よりも統合の知見を中心に展開しており、有力ベンダーは火災消火システムをアクティブ防護スイートと組み合わせて、統合型サバイバビリティ・アーキテクチャを提示しています。

主要レポートのポイント

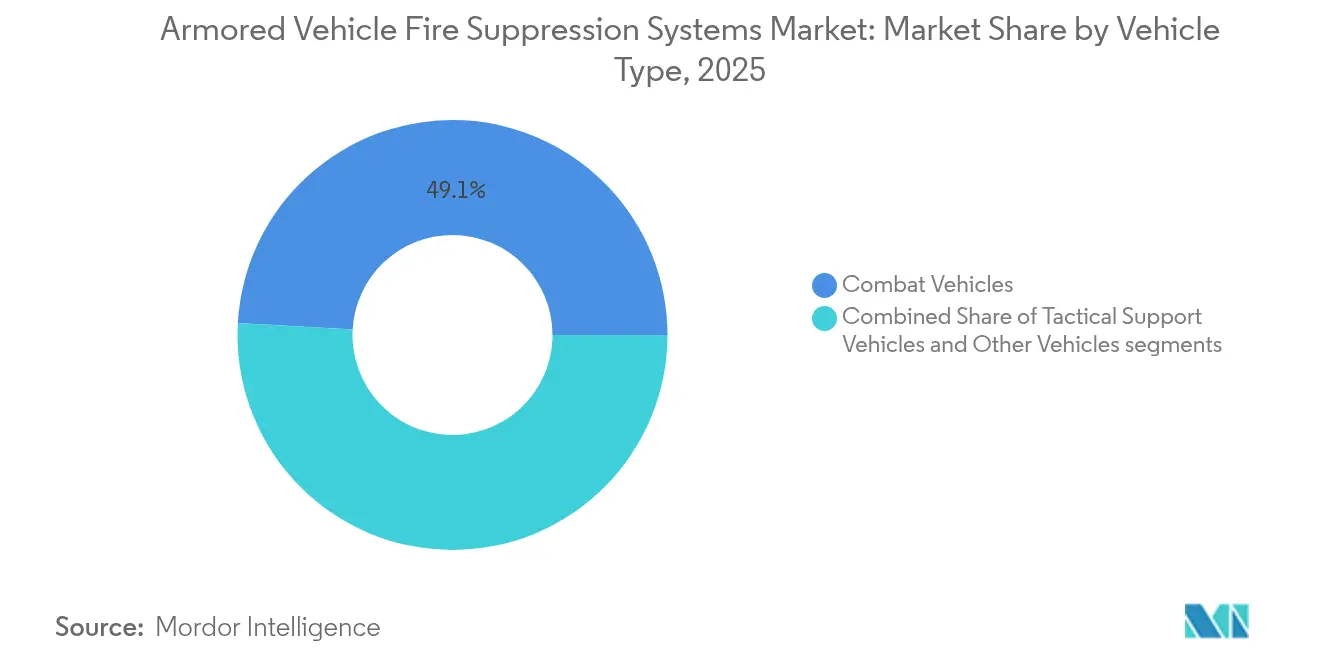

- 車両タイプ別では、戦闘車両が2025年に49.12%の収益シェアでトップとなり、戦術支援車両は2031年に向けて年平均成長率(CAGR)7.34%を記録すると予測されています。

- システムタイプ別では、自動/自律型ソリューションが2025年の装甲車両用火災消火システム市場シェアの66.55%を占め、ハイブリッド構成は年平均成長率(CAGR)9.02%で拡大する見込みです。

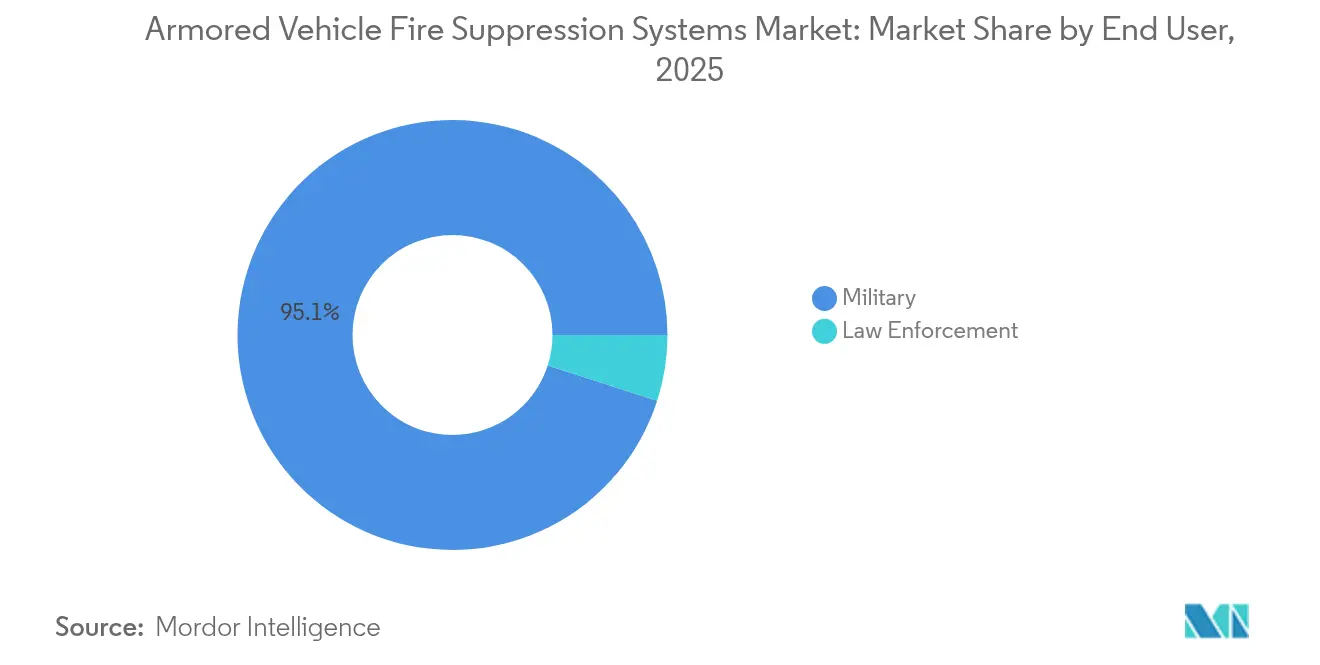

- エンドユーザー別では、軍事プログラムが2025年の需要の95.05%を占め、法執行機関のフリートは2031年にかけて最も高い年平均成長率(CAGR)8.14%の見通しを示しています。

- コンポーネント別では、シリンダーと消火剤が2025年の装甲車両用火災消火システム市場規模の39.22%を占め、検知器およびセンサーは年平均成長率(CAGR)7.51%で最も速い成長を示す見込みです。

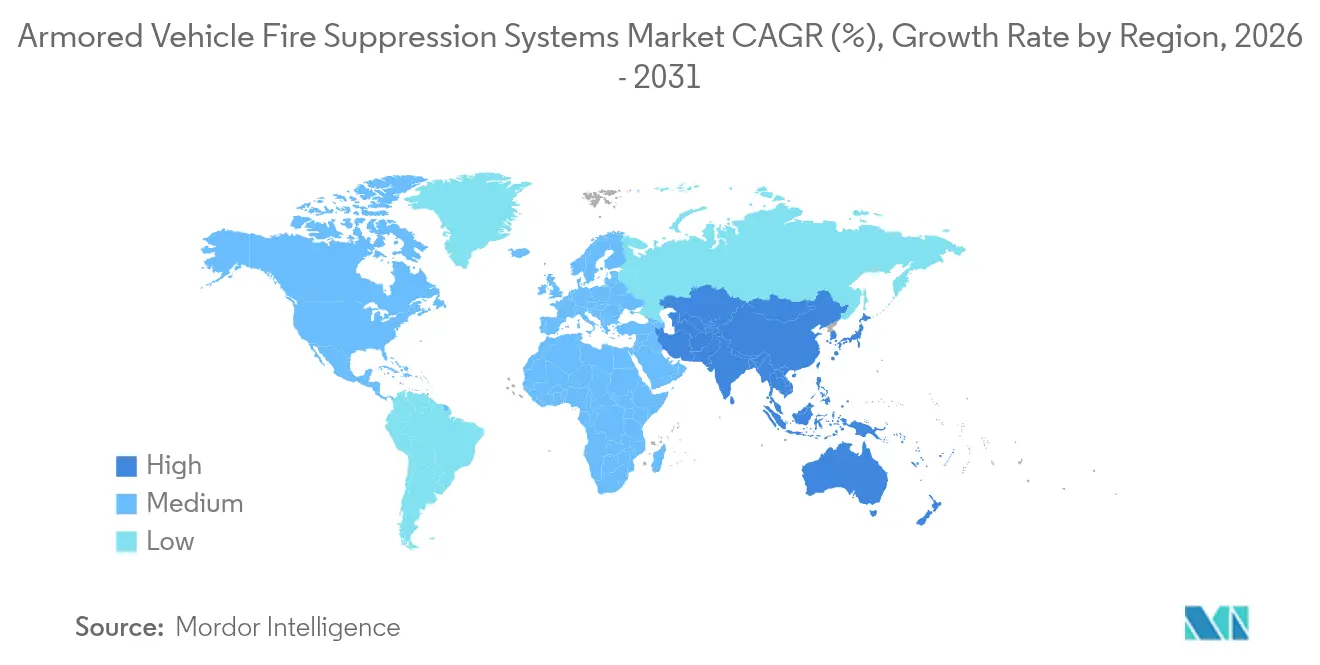

- 地域別では、北米が2025年の収益の47.25%を占めていますが、アジア太平洋地域は2031年に向けて年平均成長率(CAGR)8.07%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の装甲車両用火災消火システム市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化戦闘プラットフォームへのシフト | +1.2% | 世界規模(北米および欧州での早期採用) | 中期(2〜4年) |

| より厳格なMIL-STD-810H安全基準 | +0.9% | 北米およびNATO同盟国 | 短期(2年以内) |

| 軽量非ハロン消火剤 | +0.8% | 世界規模 | 中期(2〜4年) |

| 自動検知AIセンサーフュージョン | +1.1% | 北米および欧州 | 長期(4年以上) |

| アクティブ防護システム(APS)との統合 | +0.7% | 欧州およびアジア太平洋 | 長期(4年以上) |

| 世界的な防衛支出の増大と近代化プログラム | +1.4% | 世界規模(特に欧州、アジア太平洋、北米での影響が大) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動化戦闘プラットフォームへのシフト

リチウムイオン推進システムは装甲車体内の火災負荷密度を高め、400°Cに達する熱暴走シナリオを引き起こし、従来のハロンベースの消火ソリューションを無効化します。ドイツのKF41リンクスおよび韓国のレッドバック-Kプログラムに採用されているプラットフォームは、RTXの戦闘機用熱管理システムから派生した80 kW冷却パックと連携しながら、密閉されたバッテリーケーシング内部でも有効な消火剤を必要としています。中国のGB 38031-2020規格は5分間の熱伝播遅延を義務付けており、主要軍事フリートが参照すべきベンチマークを示しています。準拠するために、OEMはカプトンベースの断熱材、予測型セル分離アルゴリズム、および段階的故障が始まる前にバッテリーベイを満たす分散型ノズルアレイを組み合わせています。[2]出典:デュポン、「電気自動車に対する最大の脅威と材料ソリューション」、dupont.com

より厳格なMIL-STD-810H安全基準

最新のMIL-STD-810H試験は、消火ハードウェアが−54°Cの極寒展開、71°Cの砂漠の熱、および大口径衝撃に耐えながら、車載無線機との電磁適合性を維持することを要求しています。請負業者は、中波IRとUV帯域を組み合わせたデュアルスペクトル光学センサーで対応し、誤作動を0.1%未満に削減し、乗員の作業負担を軽減しています。準拠には広範な実験室サイクルが必要であり、開発期間が120日延長されるため、自社試験チャンバーを保有する企業が優位に立ちます。フィールドテレメトリで訓練されたアルゴリズムは、太陽光の反射と真の着火を識別でき、視界ブロックが砂埃や煙で遮られている場合でも機械が火災を消火できるようにしています。

軽量非ハロン消火剤(FK-5-1-12)

ノベック1230はオゾン層破壊係数ゼロ、地球温暖化係数0.014を有し、有害な副産物なしに有人空間での完全浸水消火を可能にします。流動場解析では、この消火剤が狭い乗員区画マニホールドを通じて均一に放射され、コールドスポットでの再着火リスクを排除することが示されています。軍は最小容量での30秒以内の消火を要求しており、この消火剤はその基準を満たしながら、追加のAPSレーダーを相殺するためにボトル質量を削減しています。高コストにより、購入者はマルチイヤー契約を好む傾向があり、価格の優遇とバッチの均一性を確保しています。

自動検知AIセンサーフュージョン

AI対応アレイはIR、熱、および音響シグネチャを統合し、10ミリ秒以内に着火を検知し、99.7%の信頼度でイベントタイプを分類します。米陸軍の改良型脅威検知キット向けに選定されたノースロップ・グラマンのATHENAポッドは、APSレーダースイープからのクラッターをフィルタリングしながら360°カバレッジを提供します。[3]出典:ジョイント・フォーシズ、「ATHENAが米陸軍に選定される」、joint-forces.com 機械学習モデルはオンボードで再訓練され、運用期間中に誤警報を削減し、乗員が手動消火訓練ではなく機動に集中できるようにしています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS非含有消火剤のサプライチェーンのボトルネック | -0.6% | 世界規模(北米および欧州で深刻) | 短期(2年以内) |

| レガシーフリートの高い後付けコスト | -0.4% | 世界規模 | 中期(2〜4年) |

| 重量ペナルティ対アクティブ装甲のトレードオフ | -0.3% | 欧州およびアジア太平洋 | 長期(4年以上) |

| 知的財産権の所有権集中 | -0.2% | 世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFAS非含有消火剤のサプライチェーンのボトルネック

フッ素フリー泡消火剤のうち米国国防総省の基準を満たすものはわずか3種類に過ぎず、2025年10月までに200万ガロンを配備しなければならないため、国防総省は1年間の延長を求めています。新たなバッチの検証には120日を要し、戦術車両のロールアウトが実験室のキュー待ちを余儀なくされています。欧州軍も同様の障壁に直面しており、消火剤使用の分岐がNATOの兵站の共通性を損なうリスクがあります。

レガシーフリートの高い後付けコスト

ハロンからFK-5-1-12への切り替えは、配管径、貯蔵圧力、および検知配線がすべて変更されるため、車両の元の調達コストの20%を超える可能性があります。炭酸水素カリウム代替品の米国DEVCOM試験は、もともとガス状ハロン用に最適化された鉄鋼製車体内部での新しい流動特性の検証の複雑さを示しています。予算が制約されている国はアップグレードを先送りにすることが多く、近代化プラットフォームとレガシープラットフォームの間のサバイバビリティギャップを広げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:戦闘プラットフォームが市場をリード

戦闘車両の装甲車両用火災消火システム市場規模は2025年に世界収益のほぼ半分である49.12%を占めました。イタリアの160億ユーロ(USD 188億7,000万)の装甲戦闘システムやドイツのレオパルト2A8調達などの大規模プログラムは、乗員区画とエンジン区画を同時に保護する完全自動デュアルゾーン消火器を搭載しています。スペイン、ルーマニア、およびラトビアは、NATO規格に適合したノベックベースの浸水消火剤を指定した追跡式歩兵戦闘車輌の調達を進めています。

戦術支援車両は最も高い年平均成長率(CAGR)7.34%を記録しており、兵站輸送隊が直接射撃にさらされるウクライナの教義的変化を反映しています。米陸軍のM1E3エイブラムスプログラムは、戦車回収および弾薬補給変種向けの共通サバイバビリティキットを重視しており、部品の互換性を確保し訓練の負担を軽減しています。専用の回収機やブリッジレイヤーも需要を維持していますが、その水圧装置が独自の着火源を生み出し、専用ノズル配置を必要とするため、規模は控えめです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

システムタイプ別:自動化の優位性とハイブリッドの成長

自動および自律型設備は2025年の収益の66.55%を占め、即時の手動操作が不可能な場合に乗員を保護する150ミリ秒未満の放射への教義的依存を反映しています。これらのシステムは、消火剤を放出する前にイベントをクロス検証するためにデュアルスペクトル光学センサーと圧力上昇センサーを組み合わせており、コストのかかる誤作動放射を削減しています。

手動設計は、低強度の役割や初期調達価格をライフサイクルリスクよりも優先する国々において継続して使用されています。しかし、自動デフォルトと乗員オーバーライドを融合させたハイブリッド構成は、最も高い年平均成長率(CAGR)9.02%を記録しています。オペレーターは、換気がリスクを解消する燃料蒸気シナリオで消火を停止するオプションを評価しており、消火剤の無駄とダウンタイムを回避しています。

エンドユーザー別:軍の優位性と法執行機関の成長

軍事プログラムは世界の防衛支出がUSD 2兆4,800億に達した2025年の需要の95.05%を生み出しました。NBC強化、電磁シールド、および戦闘管理ネットワークとの統合により、軍事仕様は一般民間用の域を超え、ベンダーの専門化を固定しています。

法執行機関は都市暴動車両や国境警備装備に牽引され、年平均成長率(CAGR)8.14%を記録しています。NATOグレードの消火システムを搭載したロシェル・セネタートラックのブラジルによる調達は、戦場技術の民間採用の典型例であり、メーカーが非軍事法的枠組みに設計を拡張する能力を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:消火剤システムがリード、センサーイノベーションが加速

シリンダーと消火剤はコンポーネント収益の39.22%を占めており、消耗品は定期的な補充を必要とするため、定期収益のような売上を生み出しています。装甲車両用火災消火システム市場では、FK-5-1-12が西側在庫を席巻し、価格低下と供給能力の拡大に伴い大豆ベースの泡消火剤がパイロット採用を獲得しています。

検知器およびセンサーは最も強い年平均成長率(CAGR)7.51%を記録しています。センサーフュージョンへの移行は車両1台あたりの半導体含有量を3倍にし、サイバーセキュリティ要件を高め、ファームウェアサポートをハードウェア供給とバンドルした契約を推進しています。ノズル、バルブ、および配管も、耐塩水噴霧の艦艇型変種に適した新しい耐腐食性合金の恩恵を受けていますが、成長は全体的な車両製造速度に左右されます。

地域分析

北米は2025年に47.25%のシェアを維持し、消火剤生産と後付けキットに直接資金を提供する米国国防総省のUSD 21億ドルのPFAS代替イニシアティブによって支えられています。2025会計年度の防衛予算USD 9,200億は支出を安定させ、主要プライムが5年先の生産ロットを計画できるようにしています。カナダの北極圏機動性強化プログラムは、水陸両用車体内で−40°Cでも流動できる低温製剤のニッチな需要を加えています。メキシコの米国規格との相互運用性調整は、大陸全体の設置ベースをさらに拡大しています。

欧州はNATO即応性目標の下で調達を加速しており、22の加盟国が2025年に少なくとも10%の実質ベースでの防衛予算増加を実施しています。イタリアの大規模なリンクスおよびパンサー発注、ドイツのレオパルト2A8調達、スペインのレオパルト2E改修はいずれもAPSと連携した消火ネットワークを指定しており、共通サプライチェーンと厳格なサイバー強化ベースラインを確立しています。タレスのFMBTechコンソーシアム(26社で構成)はEUの資金を活用してバルブの形状、センサーファームウェア、および消火剤ロジスティクスを国境を越えて調整し、輸出ライセンスを円滑にしています。

アジア太平洋地域は最も高い年平均成長率(CAGR)8.07%を達成しています。日本の過去最高となるUSD 590億の2025年防衛予算は、16式機動戦闘車および96式装輪装甲車の車体に組み込まれるモジュール式消火システムを特徴とするパトリア AMV XPの国内生産に資金を提供しています。中国の2027年即応性目標は、西側の禁輸措置を回避するための独自消火剤研究開発を推進しており、韓国のレッドバック-Kは乗員に圧力低下をリアルタイムで警告するスマートボトルテレメトリを搭載しています。フィリピンのUSD 350億計画からインドネシアの中型戦車調達に至る東南アジアの近代化は、消火剤の寿命に影響を与える高湿度の熱帯気候への需要を拡大しています。

競争環境

サプライヤーは中程度に断片化した市場で事業を展開しており、KIDDE-DEUGRAのような企業はRTXの航空宇宙熱力学を活用して、地上、航空、および海軍フリートにわたる共通検知コアをバンドルしたクロスドメインソリューションを提供しています。Explospot Systemsは弾薬焼きつきリスクをターゲットに、爆風過圧と火炎を同時に抑制する独自の複合粉末を用いており、運動エネルギー貫通体シナリオに対応しています。

技術的差別化が価格競争を上回っています。大規模なNATOまたはインド太平洋の入札を勝ち取るベンダーは通常、APSレーダーおよび車両健全性管理ソフトウェアとのシームレスなデータバス統合を証明しており、配線重量と設置時間を削減しています。PFAS非含有の製造能力は、西側機関がフッ素フリー消火剤を義務付けた後、まだ従来の製法を必要とする企業のバックログを引き起こした差別化要因として浮上しました。

特許出願は、予測型消火に向けた動きを示しており、例えば抵抗変化が設定閾値を超えた瞬間に分離を作動させるバッテリーアレイ内に組み込まれた熱感応型導体などがあります。ホワイトスペースは、車両テレメトリと気象データを相関させるクラウドリンク分析に存在し、センサーのドリフトがノズル詰まりやボトル圧力低下を示す際に予防保全をスケジュールするフリートマネージャーを支援します。

装甲車両用火災消火システム業界リーダー

KIDDE-DEUGRA Brandschutzsysteme GmbH (RTX Corporation)

Firetrace International

Nero Industries Co.

Emerson Electric Co.

Marotta Controls, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:インターナショナル・アーマード・グループは、NATO規格の消火スイートを装備したガーディアン・エクストリームMRAPを生産する2,000万レフ(USD 1,207万)のブルガリア工場を開設しました。

- 2024年5月:マレーシアで開催されたDSA 2024展示会において、FNSSは最新の革新製品であるPARS III 6x6車両を展示しました。この車両はTEBER-II 30/40遠隔操作砲塔(RCT)とSANCAK 30 mm遠隔操作砲塔を特徴としています。特筆すべきは、PARS III 6x6には標準として自動消火システムが搭載されていることです。

世界の装甲車両用火災消火システム市場レポートの調査範囲

装甲車両用火災消火システムは、敵対的な武器射撃やエンジン故障などさまざまな要因による火災の発生と拡大を制御するために軍用車両に搭載されています。これらのシステムは、重要なシステムへのダメージを与える前に火災の拡大を抑制し、外部火災から乗員キャビンを保護するように設計されています。

装甲車両用火災消火システム市場は、車両タイプおよび地域によって区分されています。車両タイプ別では、市場は戦闘車両、兵員輸送車両、およびその他の車両タイプに区分されています。その他の車両には装甲車やトラックが含まれます。レポートはまた、異なる地域の主要国における装甲車両用火災消火システム市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| 戦闘車両 | 主力戦車(MBT) |

| 歩兵戦闘車輌(IFV) | |

| 装甲兵員輸送車(APC) | |

| 戦術支援車両 | |

| その他の車両 |

| 自動/自律型 |

| 手動 |

| ハイブリッド |

| 軍 |

| 法執行機関 |

| 検知器およびセンサー |

| 制御ユニットおよびパネル |

| シリンダーおよび消火剤 |

| ノズル、バルブ、および配管 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 車両タイプ別 | 戦闘車両 | 主力戦車(MBT) | |

| 歩兵戦闘車輌(IFV) | |||

| 装甲兵員輸送車(APC) | |||

| 戦術支援車両 | |||

| その他の車両 | |||

| システムタイプ別 | 自動/自律型 | ||

| 手動 | |||

| ハイブリッド | |||

| エンドユーザー別 | 軍 | ||

| 法執行機関 | |||

| コンポーネント別 | 検知器およびセンサー | ||

| 制御ユニットおよびパネル | |||

| シリンダーおよび消火剤 | |||

| ノズル、バルブ、および配管 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

装甲車両用火災消火システム市場の現在の市場規模はいくらですか?

市場は2026年にUSD 17億8,000万と評価されており、2031年までにUSD 24億7,000万に成長し、年平均成長率(CAGR)6.73%で推移する見込みです。

最大の装甲車両用火災消火システム市場シェアを持つセグメントはどれですか?

戦闘車両は収益の49.12%を占め、支配的な車両セグメントとなっています。

なぜPFAS非含有消火剤が将来の調達において重要なのですか?

西側軍は2026年10月までにPFAS泡消火剤を排除する必要があるため、準拠した消火剤は新たな契約を開放し、環境上の責任を回避します。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が年平均成長率(CAGR)8.07%でリードしており、日本と中国の近代化予算によって牽引されています。

現代の自動システムは火災にどれほど迅速に対応する必要がありますか?

最先端の自律型ユニットは120〜150ミリ秒以内に検知・放射を行い、NATOのサバイバビリティベンチマークを満たしています。

長期的に市場を再定義する可能性のある技術的トレンドは何ですか?

AIベースの予測型消火とアクティブ防護システムの統合により、炎が生じる前に着火を防ぐことが期待されており、積極的なサバイバビリティ層を構築します。

最終更新日: