アルゼンチン穀物市場規模とシェア

Mordor Intelligenceによるアルゼンチン穀物市場分析

アルゼンチン穀物市場規模は2025年に177億5,600万米ドルと評価され、2026年の182億4,000万米ドルから2031年には221億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.91%です。同様に、数量は2025年に1億4,445万メートルトンを記録し、2026年には1億706万メートルトンに成長すると予測されています。2031年までに1億2,300万メートルトンに達し、CAGR 2.81%を記録する見込みです。同国は1億2,500万メートルトンの産出量を誇り、世界の穀物貿易の15%を占めるグローバルな農業リーダーとしての地位を維持しています[1]オーストラリア輸出穀物イノベーションセンター、「アルゼンチン穀物輸出概要」、aegic.org.au。アルゼンチンは世界有数のトウモロコシ輸出国の一つであり続け、世界の食料安全保障と貿易において重要な役割を果たしています。FAOSTATによると、2023年の同国のトウモロコシ生産量は、深刻な干ばつにより前年比29.8%減少したにもかかわらず、4,140万メートルトンに達しました。ITCトレードマップによると、トウモロコシは2024年に65億5,000万米ドルの輸出収益を生み出し、外貨および農村雇用の重要な源泉となっています。市場はバイオ燃料義務化、精密農業の普及、国内飼料産業の成長が高付加価値セグメントへの需要を牽引する機会と、気候変動、港湾インフラの制約、外国為替規制が市場運営に影響を与えるという課題の両方に直面しています。

主要レポートのポイント

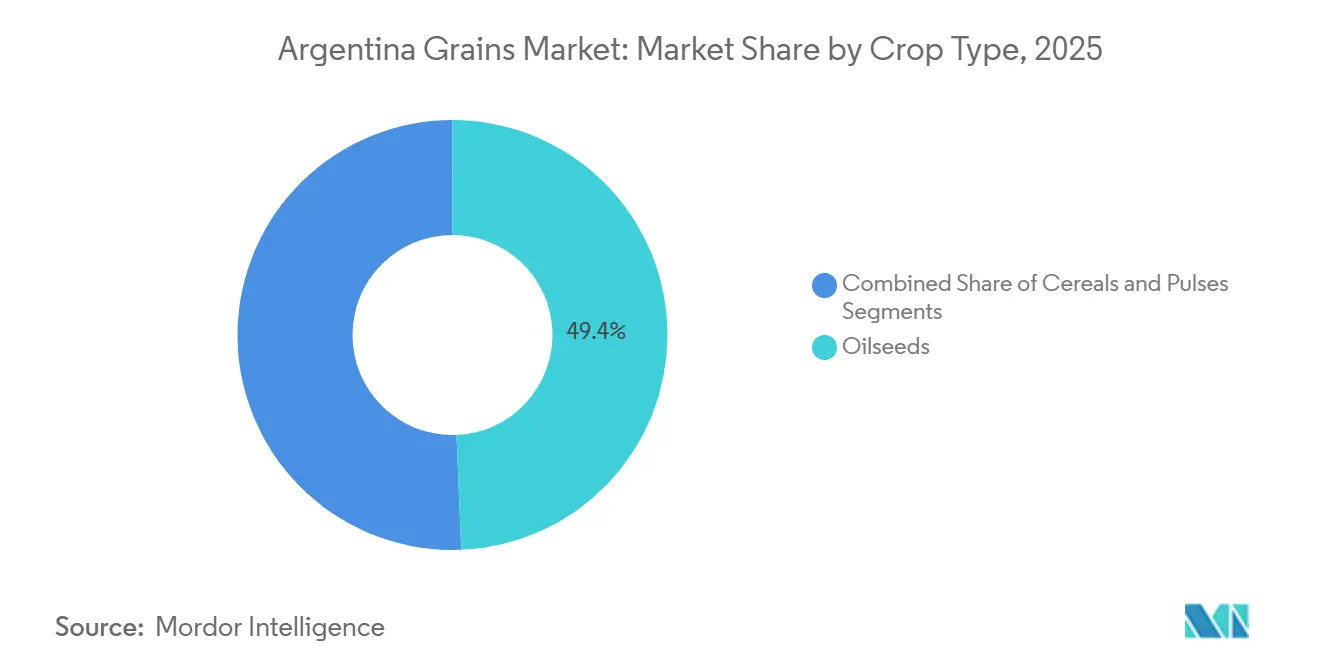

- 作物タイプ別では、油糧種子が2025年のアルゼンチン穀物市場規模の49.35%を占め、穀類セグメントは予測期間中にCAGR 4.03%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン穀物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 強固なバイオ燃料混合義務 | +1.2% | 全国、大豆およびトウモロコシ地帯 | 中期(2~4年) |

| 大規模農場における精密農業技術の採用 | +0.8% | パンパス地域、北部へ拡大中 | 中期(2~4年) |

| 穀物ベース飼料生産能力の拡大 | +0.7% | 全国、トウモロコシ生産クラスター | 短期(2年以内) |

| 政府支援による穀物生産の成長促進 | +0.6% | 輸出志向型州 | 短期(2年以内) |

| 資本調達型再生可能穀物購入契約 | +0.4% | パンパス | 中期(2~4年) |

| 有機農業および持続可能な農業トレンド | +0.3% | 都市近郊に点在 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強固なバイオ燃料混合義務

アルゼンチンのバイオディーゼルおよびバイオエタノール消費量は、農業機械向けガソリン需要の増加を主な要因として増加しています。同国のバイオディーゼル生産は現在、設備稼働率38%で操業しており、輸出実績に関わらず大豆油需要の拡大余地を示しています。アルゼンチンのエネルギー庁(Secretaría de Energía)によると、バイオディーゼル生産量は2024年に2023年比40%増加し、116万メートルトンに達しました。また、USDAはバイオエタノール消費量が2024年に11億2,000万リットルに達し、そのうち60%がトウモロコシベースの生産由来であると報告しています。より高い混合義務化により安定した国内需要が確保され、世界的な価格変動へのエクスポージャーが低減され、アルゼンチンの穀物市場において長期的な原料プレミアムが創出されています。トウモロコシおよび大豆価格のこの安定性は、義務化強化に基づいて精製業者が数量を確保することでさらに強化され、農家にとってより強固な価格につながっています。

大規模農場における精密農業技術の採用

アルゼンチンの大規模畑作経営では、ドローン、センサー、AIを活用した処方マップなどの精密農業技術を導入し、投入物の無駄を削減し収量を向上させています。2024年時点で、Vuelagroは1日あたり250~370エーカーを散布し、ターゲット散布により水および農薬使用量を80~90%削減しています。Aapresidコングレス2024では、AIベースの除草剤散布のDeepAgro、圃場レベルのトレーサビリティのUcropit、湿度モニタリングのSilo Realなど農業技術企業が紹介され、デジタルソリューションの採用拡大が示されました。大豆は最適以下の施肥を受けているため、精密農業ツールは収量改善の機会を提供しています。これらの技術は燃料消費量を27%削減し、炭素排出量を削減して主要輸出業者の脱炭素化イニシアチブを支援しています。接続された農業機械の導入は、生産性を向上させながら運営コストを管理することで、アルゼンチン穀物市場を拡大させています。

穀物ベース飼料生産能力の拡大

アルゼンチンの畜産インテグレーターは飼料製造事業を拡大し、トウモロコシおよび大豆ミールの国内需要を増加させています。USDAはアルゼンチンの2024/25年のトウモロコシ生産量が4,900万メートルトンに達すると予測しており、家禽および豚のフィードロット事業の成長により国内消費が増加しています[2]米国農務省、「アルゼンチン穀物・飼料最新情報」、usda.gov。加工施設では現在、貯蔵、圧搾、ペレット化の各工程を現地で処理し、従来は国際的な買い手が獲得していたマージンを確保しています。この垂直統合により、輸出プレミアムの変動からオペレーターを保護し、飼料専用トウモロコシ品種の栽培増加を促進しています。強化された飼料加工能力は、収穫量の相当部分を国内利用向けに確保することで、アルゼンチン穀物市場を強化しています。

政府支援による穀物生産の成長促進

大豆の輸出税を26%に引き下げ、2025年末までにさらに24%に引き下げ、トウモロコシおよび小麦を9.5%に引き下げたことで、様々な作付け計画の収益性が向上しました。2023年の米州開発銀行からの1億米ドルの融資は、気候スマートな農業産業の改善に充てられ、25,000人の農村生産者に恩恵をもたらします。財政改革により2010年以来初の基礎的財政黒字が生まれ、実質GDPは2025年に5.5%成長すると予測されています[3]国際通貨基金、「アルゼンチン:拡大信用供与取極の要請」、imf.org。これらの動向は機械投資と高収量作物品種の採用を促進し、アルゼンチン穀物市場を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 穀物価格の変動性 | -0.7% | グローバル、輸出依存型中心地帯 | 短期(2年以内) |

| 気候ショックの増大 | -0.6% | 全国、干ばつ多発地域 | 長期(4年以上) |

| 港湾・鉄道のインフラ制約 | -0.5% | ロサリオ回廊、北部鉄道 | 中期(2~4年) |

| 輸出機会に影響を与える外国為替規制リスク | -0.3% | 全国、硬貨流入に依存する輸出業者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

穀物価格の変動性

価格変動は投入物の予算策定、ヘッジ戦略、および債務管理に影響を与えます。パンパス、米国中西部、ブラジル南部の475人の農業生産者を対象としたFarmdocの調査では、アルゼンチンの農家が価格変動を主要リスクと見なしていることが明らかになりました。アルゼンチンの食品インフレは2024年5月に前年比293%に達し、運転資本需要が増加しました[4]世界銀行、「アルゼンチン北西部の変革的経済回廊」、worldbank.org。南米の不利な気象条件を受けてシカゴのトウモロコシ先物が18ヶ月ぶりの高値に達した際に示されたように、世界市場の状況がこの変動性を増幅させています。これらの市場混乱は先渡売買契約に影響を与え、アルゼンチンの穀物市場において高度な価格リスク管理ツールを必要としますが、小規模生産者はこれらへのアクセスに苦労することが多いです。

気候ショックの増大

ブエノスアイレス穀物取引所は2024/25年のトウモロコシ予測を100万メートルトン引き下げ、作付けの良好または優良な状態の割合は前年の40%に対して30%にとどまっています[5]農業・園芸開発委員会、「アルゼンチントウモロコシ展望2025年1月」、ahdb.org.uk。気候変動の影響により、2050年までに世界の主要作物生産量が減少する可能性があり、特に水不足地域に影響を与えます。干ばつ条件により、ブエノスアイレス穀物取引所によると2025年の潜在収量が22%低下したことで、大豆油生産量がすでに減少しています。アルゼンチン穀物市場は、生産者が干ばつ耐性種子や灌漑システムに投資することで運営コストが増加し、長期的な成長に制約を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:油糧種子が支配的、穀類が加速

油糧種子は2025年のアルゼンチン穀物市場において49.35%のシェアで支配的でした。大豆の収穫量は2025年に5,030万メートルトンに達しました。アルゼンチンはITCトレードマップによると輸出額52億米ドルで2024年も大豆油の主要輸出国としての地位を維持しました。しかし、セグメントの成長率は市場全体の成長率を下回っています。この緩やかな成長は、ブラジルの耕作面積との競争激化、代替油脂への食の嗜好変化、および国内バイオディーゼル消費に起因しています。セグメントは改善された国内圧搾マージンと新たな再生可能購入プレミアムにより安定性を維持しています。

穀類はCAGR 4.03%で最も成長の速いセグメントを代表しています。USDAの予測によると、トウモロコシ生産量は2024/25年に4,900万メートルトンに達し、輸出は3,400万メートルトンが見込まれています。小麦生産量は2025年までに2,100万メートルトンを達成し、1,400万~1,500万メートルトンの輸出ポテンシャルが見込まれています。セグメントは国内飼料需要の増加、エタノール混合要件の引き上げ、および小麦収量を改善する好ましい降雨パターンから恩恵を受けています。トウモロコシおよび小麦の輸出税を9.5%に引き下げたことで利益率が向上し、穀類はアルゼンチン穀物市場において最も成長の速いセグメントとして位置付けられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

パンパス地域は依然として主要生産拠点であり、深い表土ローム、機械化農業、およびロサリオの圧搾・港湾施設への近接性により、油糧種子および穀類産出量の大部分を担っています。しかし、土地の制約と気候変動により、適応作物品種と不耕起農法が新たな地域の耕作を可能にするサンティアゴ・デル・エステロ州およびサルタ州へと北方への拡大が進んでいます。世界銀行の回廊分析では、サルタを北西部地域の主要穀物ハブとして特定しており、鉄道・道路インフラが改善されれば輸送量増加の可能性があります。飼料工場と圧搾工場の畜産センター近郊への統合が進み、アルゼンチン穀物市場内の国内取引フローが拡大しています。

アルゼンチンは、食品・飼料セクターの需要増加に牽引され、特に小麦、大麦、トウモロコシの穀物消費において大幅な成長を記録しています。トウモロコシはアルゼンチンの畜産業に不可欠であり、USDAデータによると2023年の国内トウモロコシ生産量の70%を占めています。畜産生産の成長により、トウモロコシが牛、家禽、豚の主要飼料成分として機能することから、トウモロコシ栽培が増加しています。国内飼料需要とエタノール混合がトウモロコシ生産量の増加分を消費する一方、好ましい降雨が小麦の見通しを改善しています。

パラナ川とロサリオ複合施設はアルゼンチンの輸出物流において引き続き重要であり、大部分のバルク船積みを処理しています。低水位により喫水制限が課され、2022年には積載能力が最大12.5%低下し、メートルトン当たりの輸送コストが増加しました。2025年4月のストライキは大豆シーズンのピーク時に穀物積み込みを混乱させ、この輸送回廊の脆弱性を浮き彫りにしました。これに対応して、トレーダーはアンデス横断トラックルートなど代替輸送ルートを開発し、限られた能力にもかかわらずバイア・ブランカ港を通じた輸送量を増加させています。気候変動は農業地理に影響を与えており、灌漑小麦生産は降雨パターンに従って南方へ移動し、短サイクルのトウモロコシ品種が北部地域での作物の信頼性を向上させています。当初パンパス地域に集中していた精密農業技術は、新市場を求めるドローンサービスプロバイダーに支えられて北方へ拡大しています。これらの変化はアルゼンチン穀物市場における地域成長パターンを再形成し、輸出ルートを多様化しています。

規制環境

アルゼンチンの穀物市場は、衛生植物検疫上の監督を担うSENASAと、市場アクセスおよびバイオテクノロジー管理を担う経済省および農牧漁業事務局が主導する規制枠組みの下で運営されている。2026年3月、SENASAは決議199/2026を発行し、GMO食品の人間および動物消費への適合性を評価するための正式な枠組みを確立した。経済省決議255/2026は、未商業化GMOの農業生態系への放出について事前認可を義務付け、主要な畝作物で使用される新形質に関する審査を厳格化した。

穀物生産を支える農業投入財および作物保護製品についても、コンプライアンスおよび貿易整合が進展した。SENASA決議458/2025は、植物検疫製品の国家登録簿を新設し、国連の化学品分類および表示に関する世界調和システム(GHS)に整合した認可、輸入、表示手続きを更新した。一方、SENASA決議373/2026は植物検疫製品に対するGHS分類および表示を採用した。2026年7月、SENASAは1964年から2025年にかけて制定された43件の旧規範を廃止し、生産者および輸出業者の手続き上の重複を削減することを目的とした簡素化方針を強化しつつ、植物検疫上の保証要件は維持した。

バリューチェーン分析

アルゼンチンの穀物バリューチェーンは、上流の投入財(種子遺伝資源、肥料、作物保護)から始まり、パンパス地帯を中心とし北方へ拡大する生産段階に移行し、その後エレベーター、農場内貯蔵、協同組合ネットワークを通じた貯蔵および一次流通段階を経る。穀物の集荷は、Cargill、Viterra、Bunge、COFCO、ADM、Louis Dreyfus Companyなど大手トレーダー・加工業者に集中しており、これらが農場出荷を圧搾、取扱い、輸出物流に結び付けている。ロサリオ・パラナ回廊は依然としてバルク船積みの主要な出口である。

中流から下流にかけての業績は、内陸物流と輸出コンプライアンスに左右される。道路輸送はターミナル貨物の大部分(一般にターミナル物流の約85%とされる)を占め、サンタフェの港湾地域に大量のトラック輸送を供給する一方、イドロビア(パラナ川)は穀物および副産物の輸出における主要な動脈であり続けている。トレーサビリティと管理は電子輸送状の近代化を通じて強化されており、ARCA共同一般決議5821/2026は、SISAに登録された事業者が発行する穀物およびその派生品向けの近代化された電子輸送状(CPEDG)を義務付けている。喫水制限やインフラのギャップに起因するボトルネックは依然として残っており、輸出業者や業界団体にとってイドロビア権益の浚渫やガバナンスが引き続き注目されている。

市場機会と将来展望

政策主導によるマージンの明確化と物流の近代化は、より高いスループットの商業化と、より多くの取引量を組織化された追跡可能なチャネルへ移行させるための短期的な余地を生み出している。2026年6月、政令423/2026は小麦および大麦の輸出税を2パーセントポイント引き下げ、2027年1月から始まる主要作物の段階的な輸出税引き下げに関する複数年計画も公表した。この計画は、作付け、貯蔵、先物販売の意思決定にわたる商業計画のためのより明確なタイムテーブルを提供する。別途、ARCAによるSISA登録要件を通じた近代化電子輸送状の展開は、農場から港までの文書化とトレーサビリティを強化し、監査可能な移動記録を必要とする輸出業者や統合流通業者を支援している。

付加価値加工と輸出物流への資本投下は、既存のハブ周辺における特定の機会分野を示している。Louis Dreyfus Companyは、バイアブランカに新設するひまわりおよび大豆加工プラントへの4億米ドルの投資を発表し、Molinos AgroおよびArgentine Cooperatives Association(ACA)は、サンタフェ州ティンブエスに新設する大豆圧搾施設への共同5億米ドルの投資を発表した。これらのプロジェクトは、油糧種子および関連する穀物集荷サービス(貯蔵、ブレンディング、品質管理、内陸貨物契約)への需要を強化する一方、バイアブランカやロサリオ複合施設をはじめとする、拡張可能な港湾アクセスと安定した喫水を有する回廊の競争優位性を高めている。

最近の業界動向

- 2026年7月:Molinos AgroおよびArgentine Cooperatives Association(ACA)は、サンタフェ州ティンブエスに新設する大豆圧搾施設への共同5億米ドルの投資を発表し、日産能力は15,000トンを見込む。このプロジェクトの規模は、ロサリオ地域の加工クラスターを強化し、アルゼンチンにおける油糧種子の流通のための一貫した集荷、貯蔵、入荷物流の重要性を高めている。

- 2026年6月:Louis Dreyfus Companyは、バイアブランカ施設に新設するひまわりおよび大豆加工プラントへの4億米ドルの投資を発表し、日産4,000トンの圧搾能力を目指す。バイアブランカでの拡張は、上流システムを超えた代替輸出ハブを支援し、周辺生産地域からのトレーサブルで品質規定された油糧種子供給への需要を高める。

- 2025年4月:Louis Dreyfus Companyは、サンタエレナにある22,000メトリックトン規模の穀物・油糧種子拠点を取得し、時間当たり450メトリックトンの河川バージ積載能力を備える。この買収は、内陸水路沿いの集荷および物流の選択肢を拡大し、主要輸出回廊への出荷量の集約とタイミング管理の能力を強化する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、アルゼンチンの穀物市場は、加工製品化される前にアルゼンチン国内でバルク取引される主要穀物および密接に取引される畑作物の年間価値として測定され、輸出向け数量を含む。

対象範囲の除外事項:小麦粉、食用油、包装済み消費者向け食品、配合飼料、バイオ燃料製品などの加工派生品は除外される。

セグメンテーション概要

- 商品タイプ別

- 穀類

- 生産分析(数量)

- 概要

- 収穫面積と収量

- 消費分析(金額および数量)

- 貿易分析(金額および数量)

- 輸入市場分析

- 概要

- 主要供給市場

- 輸出市場分析

- 概要

- 主要仕向地市場

- 輸入市場分析

- 卸売価格トレンド分析と予測

- 季節性分析

- 生産分析(数量)

- 豆類

- 生産分析(数量)

- 概要

- 収穫面積と収量

- 消費分析(金額および数量)

- 貿易分析(金額および数量)

- 輸入市場分析

- 概要

- 主要供給市場

- 輸出市場分析

- 概要

- 主要仕向地市場

- 輸入市場分析

- 卸売価格トレンド分析と予測

- 季節性分析

- 生産分析(数量)

- 油糧種子

- 生産分析(数量)

- 概要

- 収穫面積と収量

- 消費分析(金額および数量)

- 貿易分析(金額および数量)

- 輸入市場分析

- 概要

- 主要供給市場

- 輸出市場分析

- 概要

- 主要仕向地市場

- 輸入市場分析

- 卸売価格トレンド分析と予測

- 季節性分析

- 生産分析(数量)

- 穀類

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、観測可能な作物の成果にモデルを基づかせるため、需給の明確な全体像を構築することから始まる。USDA FAS GAINレポート、FAOSTAT、UN Comtrade、アルゼンチンの国家農業統計発表、入手可能な場合は港湾または検査公報など、公的な農業・貿易資料を使用し、それらを穀物取引で用いられる出荷年度の時期に合わせて調整した。

数量を金額に変換するため、公開されている価格シグナルおよびマクロ指標を参照し、それらを企業開示資料、投資家向けプレゼンテーション、業界団体の刊行物、信頼できる報道における業界動向と照らし合わせて確認した。一部では、企業財務および報道への有料購読アクセスにより輸出業者や取扱業者の活動をクロスチェックし、船積みレベルの貿易データベースが公開資料の更新が遅い場合に輸出フローの方向性を検証するのに役立った。これらは例示に過ぎず、調査プロセス全体を通じてデータ収集、検証、明確化のために他の情報源も使用された。

一次インタビューおよび調査

一次調査は、価値に最も大きな変動をもたらすデスクリサーチ上の前提、すなわち作物構成、農場出荷価格対輸出パリティ価格の動向、実際に正規チャネルを通じて取引されている数量の割合を検証するために用いられた。生産者、穀物エレベーターおよび取扱業者、トレーダー、物流・港湾関連の担当者、下流の購買者など、バリューチェーン全体の関係者と対話し、アルゼンチン全域にわたるカバレッジのバランスを取ることで、地域ごとの収量や物流の実情が最終数値に反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | CXO:14% | |

| ミッド層:46% | 機能・部門責任者:33% | |

| 中小プレイヤー:17% | マネージャー:53% |

市場規模算定と予測

規模算定は、アルゼンチンの穀物価値をトップダウンで再構築する手法により行われ、作物生産量と貿易収支を取引数量プールに変換した上で米ドルで価格付けする。この手法が重要である理由は、穀物においては、輸出比率、現地ベーシス、販売時期によって同じ収穫量でも大きく異なる価値を示し得るためである。

モデルで使用される入力データには、収穫面積および収量動向、主要作物別生産量、輸出可能余剰指標、飼料および食品製粉向け国内消費割合、輸出パリティに連動した参照価格、米ドルとアルゼンチンペソの換算タイミングが含まれ、最終的に米ドルに正規化される。公開データが欠落または遅延している場合、そのギャップは最後に確認された比率を繰り越し、作付け意向、天候の影響、物流上の制約に関するインタビューシグナルを用いて調整することで対処される。

その後、サンプリングされた作物数量に観測された価格帯を掛け合わせたものや輸出フローに関するチャネルチェックなど、選択的なボトムアップ推計と照合し、市場全体の価値が現実的な水準に保たれるようにした。予測は主にシナリオ分析によるものであり、これは天候や政策が結果を急速に変化させ得るためで、シナリオは一次回答者が妥当と考える予想作付面積、収量幅、価格動向に紐づけられている。

データ検証と更新サイクル

モデルの出力は、生産に関する主要報道、輸出ペース、価格動向などの独立したシグナルと照合され、その後、変動要因が明確に説明されるまで差異が検証される。作物レベルの値に不整合が見られる場合は、取引数量の割合、作物構成、通貨換算のタイミングなどの前提を見直し、差異が重大である場合は情報源に再度連絡する。

最終承認の前に、計算、単位、年度の定義がシリーズ全体で一貫性を保つよう、複数回のアナリストによるレビュー工程を経る。本レポートは年次で更新され、急激な政策変更、干ばつや洪水の影響、突発的な輸出障害などの重大な出来事が発生した場合には随時更新が行われる。納品直前には最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるアルゼンチン穀物市場規模と他の公表推計値との比較

アルゼンチンの穀物に関する公表数値は、同じテーマを扱っているように見えても、大きく異なることがある。この差異は通常、「穀物」として何を計上するか、価値がバルク商品段階で捕捉されるか加工後に捕捉されるか、価格設定と通貨換算のタイミングがどのように適用されるかに起因する。

この表は、差異が単純な計算ミスよりも、対象範囲および価格構造によって生じることが多いことを示している。一部の推計は、加工カテゴリーや最終用途の付加価値(飼料、バイオ燃料、食品加工など)を混在させており、他の推計は、典型的な作物サイクルにおける数量が支持する以上の速い価値成長を前提とする積極的な価格経路を使用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.56 B (2025) | |

| 地域コンサルティング会社A | USD 34.70 B (2026) | 飼料やバイオ燃料需要などの最終用途価値プールを含むより広範な定義を使用しており、その価値の捕捉は、加工前のバルク作物価値というよりも、下流市場収益に近い。 |

| 業界誌出版社B | USD 18.24 B (2026) | 年度のずれと価格設定のタイミングが値を変動させる可能性がある。この推計は2026年時点で報告されており、基準年ベースの見方とは異なる米ドル換算時点や輸出パリティ価格基準を適用している可能性がある。 |

この表は、バルク作物評価と下流収益型の規模算定との間に大きな差があることを示しており、Mordor Intelligenceのモデルでは、価値は加工前のバルク穀物、豆類、油糧種子に紐づけられており、小麦粉、油、飼料、燃料の二重計上を回避している。明確な作物数量ドライバー、追跡可能な価格参照、貿易・生産シグナルに対する再現可能な照合により、最終的な数値は年ごとに調整しやすい状態が保たれている。

レポートで回答される主要な質問

現在のアルゼンチン穀物市場規模はどのくらいですか?

アルゼンチン穀物市場規模は2026年に182億4,000万米ドルであり、2031年までに221億米ドルに達すると予測されています。

アルゼンチンの穀物市場で最も成長の速い作物セグメントはどれですか?

トウモロコシと小麦を中心とした穀類がCAGR 4.03%で拡大し、油糧種子および豆類を上回っています。

バイオ燃料政策は穀物需要にどのような影響を与えていますか?

7.5%の高いバイオディーゼル混合義務化と15%への引き上げの可能性により、より多くの大豆とトウモロコシが国内燃料生産に向けられ、内需と価格下限が強化されています。

気候リスクはアルゼンチンの穀物生産にどの程度重大な影響を与えていますか?

持続的な干ばつがすでにトウモロコシと大豆の収量を低下させており、耐性種子と水管理への大規模な投資なしには生産量がさらに低下する可能性があると予測は警告しています。

輸出ボトルネックを緩和する可能性のあるインフラプロジェクトはどのようなものですか?

2026年~2027年に完成予定の南回帰線バイオセアニック回廊は、物流コストを最大40%削減し、輸送時間を15日短縮できる可能性があります。

最終更新日: