アジア太平洋地域の建設・解体廃棄物管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

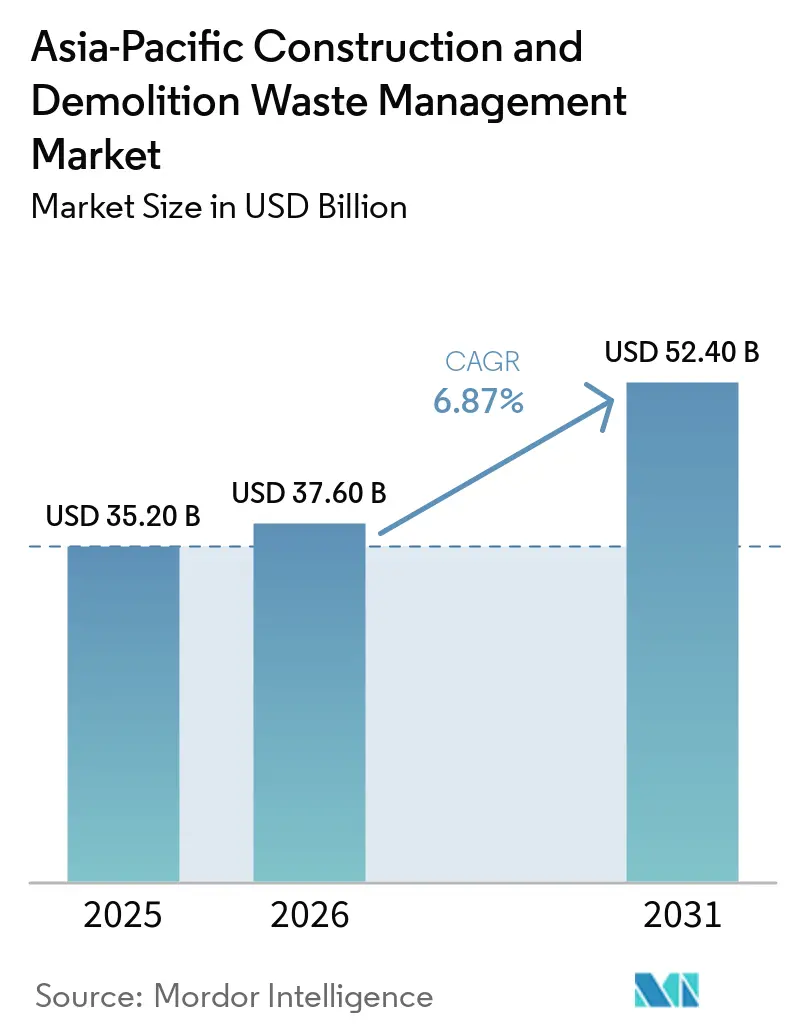

| 基準年の市場規模 (2025) | 35.20 十億米ドル |

| 市場規模 (2026) | 37.60 十億米ドル |

| 市場規模 (2031) | 52.40 十億米ドル |

| 成長率 (2026 - 2031) | 6.87% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の建設・解体廃棄物管理市場分析

アジア太平洋地域の建設・解体廃棄物管理市場の規模は2025年に352億USDと評価され、2026年の376億USDから2031年には524億USDに達すると推定されており、予測期間(2026年~2031年)においてCAGR 6.87%で成長する見込みです。

都市再生および交通ネットワークへの継続的な公共支出は、大都市および急成長する中規模拠点における下流の再資源化、選別、適正処分サービスへの安定した需要を支えています。分別、トレーサビリティ、資源利用に関する規制の強化は、地域全体の契約モデルを再編し、マテリアルリカバリーインフラへの投資を促進しています。地方自治体はパフォーマンスベースのリサイクル目標へと移行しており、デジタルトラッキングと効率的な処理能力を持つ事業者への需要が生まれています。密集した大都市圏における骨材不足と公共工事における循環調達基準は、特にサブベース、埋め戻し、非構造コンクリート用途において、品質保証された再生製品の対象市場を拡大しています。これらの変化は、成熟した管轄区域と新興の管轄区域の双方において、アジア太平洋地域の建設・解体廃棄物管理市場の重要性を総合的に強化しています。

主要レポートのポイント

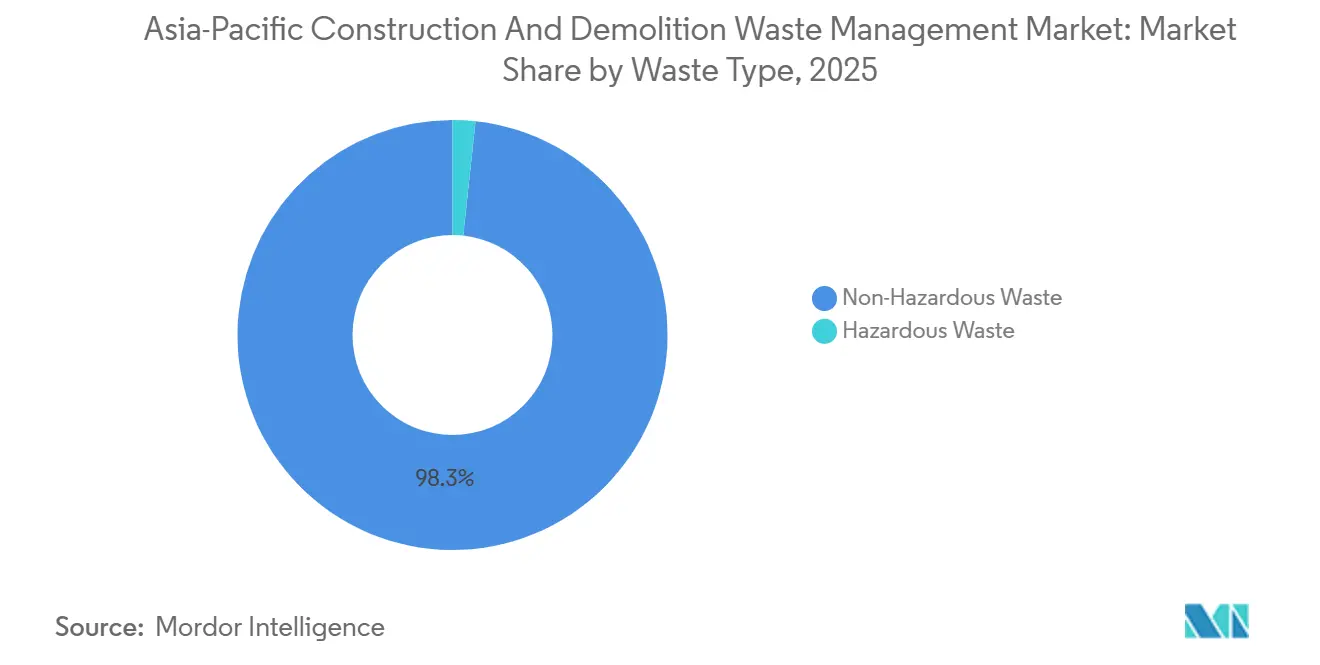

- 廃棄物の種類別では、非有害廃棄物が2025年のアジア太平洋地域の建設・解体廃棄物管理市場規模において98.3%のシェアを占めてトップとなり、一方で有害廃棄物は2026年から2031年にかけて7.1%という最も高い予測CAGRを記録しました。

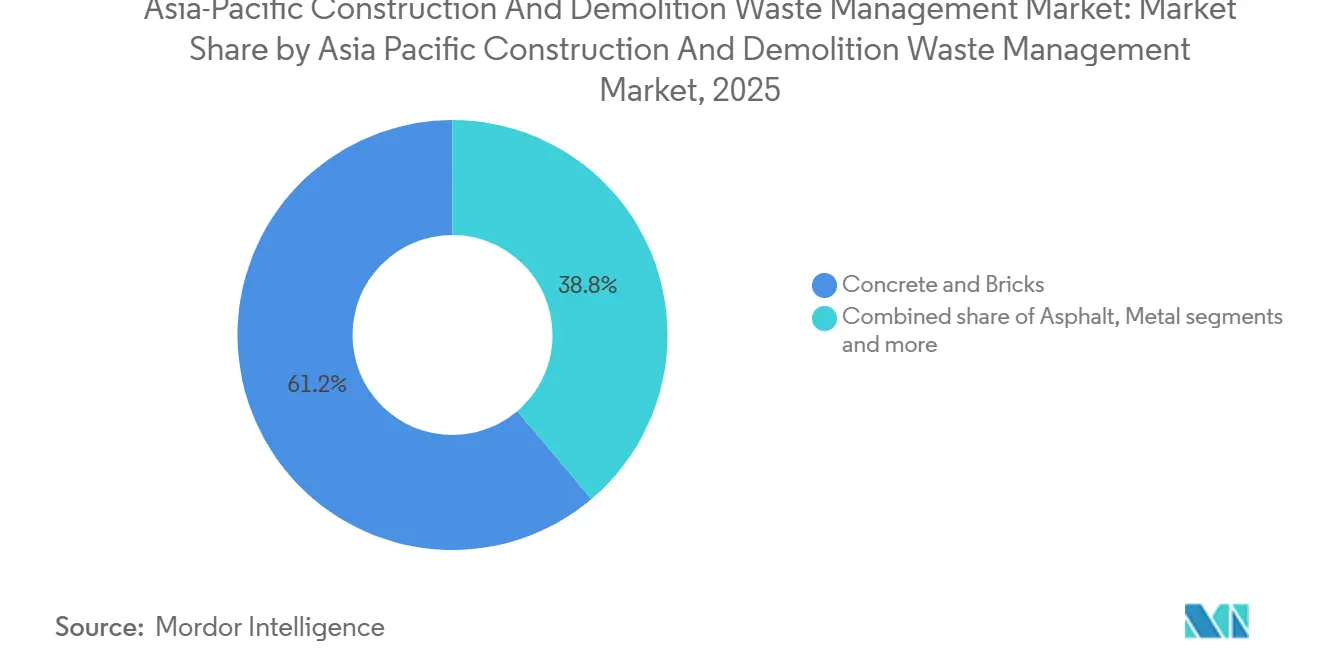

- 材料別では、コンクリートおよびレンガが2025年のアジア太平洋地域の建設・解体廃棄物管理市場シェアの61.2%を占め、その他カテゴリーが2031年にかけて7.3%のCAGRで最も速く成長しました。

- サービス別では、埋め立てと処分が2025年の収益シェアの41.7%を占め、リサイクルとマテリアルリカバリーは2031年にかけて6.9%のCAGRで拡大すると予測されています。

- 地域別では、中国が2025年に57.3%のシェアでトップとなり、インドは2031年にかけて7.8%という最も高いCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の建設・解体廃棄物管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化とメガインフラ開発 | +1.8% | 中国の主要都市、インドの大都市圏、ASEANの首都 | 中期(2~4年) |

| 政府の循環経済とゼロウェイスト政策 | +1.5% | 中国、シンガポール、ベトナム、台湾 | 長期(4年以上) |

| 成熟市場における老朽化建築物の解体 | +1.2% | 日本、韓国、オーストラリア | 中期(2~4年) |

| 不法投棄による環境汚染への懸念 | +0.9% | インド、ベトナム、フィリピン | 短期(2年以内) |

| スマートシティにおける持続可能な廃棄物統合 | +0.7% | シンガポール、中国の第一線都市、インドの都市プログラム | 中期(2~4年) |

| 密集した都市部における天然骨材の不足 | +0.8% | シンガポール、インド、ベトナム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化とメガインフラ開発

アジア全域での都市成長により、解体廃材、掘削土、改修廃棄物が大量に発生しています。この増加により、アジア太平洋地域の建設・解体廃棄物管理市場における適切な廃棄物管理サービスへの需要が高まっています。主要経済圏の政府は、政策に裏付けられたプロジェクトを通じて、廃棄物排出者に対して材料の分別とトレーサブルな輸送を促しています。この変化は、デジタルツールと現場処理の役割の高まりを示しています。中国では、建設廃棄物管理に関する新たな規則が、発生源での分別とプロジェクト中の材料再利用に重点を置いています。このアプローチは建設の進捗とリサイクル目標を結びつけ、複数機関による執行を活用して不法投棄を防止しています。再利用目標とモニタリング要件を設定することで、企業はモバイル破砕、スクリーニング、精密選別の手法を採用する動機を高めています。これらの実践は長距離輸送を削減し、再生材料の市場を支援します。都市の密度が高まるにつれ、稼働中の現場へのアクセス制限により、モジュール式機器と段階的物流がより普及しています。これらのソリューションは、現場から承認された回収センターへの材料の迅速な移動を支援します。この変化は、中国の国家・地方プラットフォームに支えられたリアルタイムモニタリングと、収集・選別・リサイクルシステムの成長を一致させています。[1]中華人民共和国国務院、「固体廃棄物の総合的ガバナンスに関する行動計画の印刷・配布に関する通知」、国務院、gov.cn

政府の循環経済とゼロウェイスト政策

2030年までに、中国の中央・地方当局は大量固体廃棄物の包括的利用と建設廃棄物ガバナンスの標準化を目指しています。これらの取り組みは、リサイクル、選別、トレーサブルな輸送などのサービスへの長期的な需要を強化します。国務院の2025年行動計画とその運用指針は、建設廃棄物の分類処理を強調し、グリーン建設の実践を促進し、廃棄物削減コストをプロジェクト予算に組み込むことを義務付けています。一方、ベトナムの国家循環経済行動計画は、高い収集率を目標とし、建築材料に関連するセクターにおける拡大生産者責任を正式化し、分別と下流処理を強化しています。中国では、企業事業者が地方政府と協力して廃棄物の流入・流出を監視するデジタルプラットフォームを立ち上げ、回収を最適化しています。これらの協力関係は、再利用率と製品転換に関する新たな基準を確立しています。台湾では、無機資源の回収を強化し、アスファルト骨材や低強度管理材料などの用途に再利用する分野横断的な取り組みが見られます。これにより、建設における再生材料の最終用途の安定化が図られるとともに、規制目標、公共調達、技術採用の整合性が強化されます。こうした協調的な取り組みがアジア太平洋地域の建設・解体廃棄物管理市場を強化しています。

成熟市場における老朽化建築物の解体

日本では、建設・解体活動における分別と回収計画を義務付ける長年の法律により、コンクリート、アスファルト、木材、金属の高いリサイクル実績が支えられています。都市規模の研究では、コンクリートブロックが材料構成の大部分を占め、システム設計と物流が最適化された場合、石積み、金属、木材のリサイクル経路が完全に新材料から製造する場合と比較してライフサイクル排出量を削減できることが示されています。選択的解体、厳格な請負業者義務、下流の品質管理への一貫した注力により、使用可能な骨材と加工製品向けフィードストックの収率が向上しています。香港の公共部門は、分別されたコンクリートと岩石を再生岩石充填材に転換する専用破砕プラントを運営し、標準的な解体プロトコルを通じた現場での分別を奨励しており、制約のある土地環境において都市再生と循環的な材料フローを結びつけています。高度な処理技術の成熟、標準化された品質基準、信頼性の高い引き取り先の確保により、これらの市場では高い廃棄物転換率が維持されており、再生骨材の普及率向上を目指す他の密集都市にとってのモデルとなっています。これらの実践は、アジア太平洋地域の建設・解体廃棄物管理市場全体における技術採用とコンプライアンス主導の契約を強化しています。[2]土木工程拓展署、「建設・解体(C&D)材料のリサイクル」、CEDD、cedd.gov.hk

不法投棄による環境汚染への懸念

地方自治体の規制は、不法投棄を抑止し建設廃棄物の取り扱いにおけるトレーサビリティを強化するため、現場ゲートでの監視カメラ、電子運送状、事前確認フォームをますます義務付けています。上海はこれらの要件を成文化し、明確な罰則体系を導入しました。これにより、適正な収集・輸送・処理へと行動が誘導されています。罰則が強化され、複数機関による執行がより活発になるにつれ、請負業者は許可を受けた運送業者と適格施設を利用する強いインセンティブに直面しています。これらの措置は、水路付近での土砂堆積や洪水リスクを含む無秩序な投棄に関連する環境被害を軽減するとともに、再開発プログラムへの公的信頼を高めています。監視と文書化された管理の連鎖を重視する政策は、当局とサービス提供者向けのデジタルツールと集中型ダッシュボードの採用を支援しています。このコンプライアンスアーキテクチャは、アジア太平洋地域の建設・解体廃棄物管理市場において選別・回収能力に投資する事業者にとって、より公平な競争環境を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上国における規制執行の弱さ | -0.8% | インドネシア、フィリピン、ベトナム | 中期(2~4年) |

| 埋め立て処分を優遇する低い搬入料金 | -0.6% | マレーシア、インド、タイ | 短期(2年以内) |

| 新興経済圏におけるリサイクルインフラの不足 | -0.9% | インド、インドネシア、フィリピン | 長期(4年以上) |

| 新材料への文化的嗜好 | -0.5% | 地域によって強度が異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

発展途上国における規制執行の弱さ

一部の新興市場では、建設廃棄物規則と許可要件の不均一な執行が廃棄物転換を制限し、高度な回収ラインへの投資を遅らせる可能性があります。当局は合同検査、電子文書化、罰則を通じて監視を強化し始めていますが、一部の省や自治体では一貫した実施が依然として進行中の課題です。中国の最近の指針は、建設廃棄物に対する省庁間執行と監視カメラおよび電子運送状の使用を正式化しており、デジタルガバナンスが漏洩を抑制しコンプライアンスを改善する方法を示しています。デジタルトラッキングが完全に展開されていない場合、一次収集と移送において格差が生じる可能性があり、高価値分画の捕捉が減少し、マテリアルリカバリー事業者の収益が制約されます。規制当局が監査を拡大し報告を標準化するにつれ、民間サービス提供者は政策の方向性に合わせて能力をより適切に調整し、長期契約を確保できるようになります。モニタリングと執行の継続的な進展は、アジア太平洋地域の建設・解体廃棄物管理市場における回収目標を支援し、不法投棄リスクを低減します。

埋め立て処分を優遇する低い搬入料金

埋め立て施設の搬入料金が処理コストに比べて低い場合、プロジェクトオーナーは選別・リサイクルへの投資よりも処分を選択する可能性があり、二次材料の供給が抑制されます。一部の管轄区域では、ライフサイクル排出量をより透明に反映するため、回収不能分画への課税強化やメタンガス規制の厳格化を通じてインセンティブの再調整を始めています。中国の地方規則は、文書化された取り扱いを義務付け違反に罰則を課すことで非コンプライアンスのコストを引き上げており、建設現場での処分優先から資源優先への行動変容を促しています。デジタル監視と合同執行も摘発の可能性を高め、低コストの不法投棄場所への違法転換を減少させ、許可施設での処理量を強化しています。料金体系が進化しコンプライアンス監査がより日常的になるにつれ、特に再生製品が公共工事で確立された引き取り先を持つ場合、リサイクルの相対的な経済性が改善します。これらの変化は、アジア太平洋地域の建設・解体廃棄物管理市場全体で収集、選別、製品認証を組み合わせることができる統合事業者に有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物の種類別:インフラリサイクルと規制執行

2025年には、非有害廃棄物が98.3%のシェアを占めて主導的な地位を確立しました。解体・改修活動から生じるコンクリート、レンガ、土壌、アスファルト、木材などの材料に牽引されたこの優位性は、アジア太平洋地域の建設・解体廃棄物管理市場における投資優先事項の形成に引き続き影響を与えています。日本の都市における評価では、コンクリートブロックが非有害廃棄物の流れをリードしており、構造化された分別技術が骨材、金属、木材の収率を向上させることが示されています。専用破砕能力を持つ公共機関は、高品質の上流選別によりコンクリートと岩石をインフラおよび埋め立てプロジェクト向けの加工充填材にリサイクルできることを実証しています。ただし、これらのリサイクル経路は、粒度、汚染物質、性能基準を確認する効率的な物流管理と品質保証プロセスに依存しています。現場でのモバイル前処理は非有害廃棄物の流れに大きな利点をもたらし、輸送距離を削減し下流プラント向けの一貫したフィードストックサイズを確保します。こうした効率性は、収集、選別、大量リサイクルを政策主導の利用目標と整合させることで、アジア太平洋地域の建設・解体廃棄物管理市場を強化します。

有害廃棄物は2025年にわずか1.7%のシェアにとどまりましたが、2031年にかけて堅調な7.1%のCAGRで成長する見込みです。この成長は主に、アジア太平洋地域の建設・解体廃棄物管理市場におけるアスベスト、鉛系塗料、汚染土壌などの材料に対する執行強化によるものです。地域の規制当局はアスベスト取り扱い規則を厳格化しており、一部の地域ではアスベストを全面禁止し、除去、輸送、処分に許可を受けた請負業者を義務付けています。インドネシアの保健当局はアスベスト含有材料の継続的な使用と公衆衛生上の課題を指摘しており、将来的な規制強化と専門的な処分施設の必要性を裏付けています。コンプライアンスが厳格な市場では、明確なラベリング、管理の連鎖の管理、専用埋め立てセルまたは処理経路などの実践が標準となっています。モニタリングが強化され執行が厳格化されるにつれ、有害廃棄物量の特定と経路指定が改善され、安全性が向上し非有害廃棄物処理ラインとの交差汚染が最小化されます。こうした措置はコンプライアンスを高めるだけでなく、アジア太平洋地域の建設・解体廃棄物管理市場における専門サービスへの扉を開きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:コンクリートの優位性とその他セグメントのイノベーションの共存

2025年には、コンクリートおよびレンガがアジアの建設・改修活動における優位性を反映し、材料の61.2%のシェアを占めました。この普及率は、アジア太平洋地域の建設・解体廃棄物管理市場における能力計画の形成において重要な役割を果たしています。日本における都市規模の研究は、流入廃棄物におけるコンクリートの優位性を強調し、実現可能な物流を前提とした場合、リサイクルが一部の新材料製品に比べて顕著な炭素削減効果をもたらすことを示しています。香港では、公共部門の施設が分別されたコンクリートと岩石を等級付けされた再生岩石充填材に転換しています。これは土木プロジェクトを支援するだけでなく、一次骨材供給への圧力を緩和します。再生骨材の用途を拡大するためには、解体・回収プロセスに品質管理を組み込んだ明確な仕様と受け入れ基準の確立が不可欠です。上流の選別が強化されることで、金属とアスファルトの回収率が高まり、安定した市場が施設の経済性を支えます。製品認証と調達基準が進化するにつれ、プレミアム用途への道が開かれ、アジア太平洋地域の建設・解体廃棄物管理市場の収益環境が豊かになります。

プラスチック、木材複合材、ガラスを含むその他セグメントは、2031年まで堅調な7.3%のCAGRで成長をリードする見込みです。この急増は、光学センサー、AI駆動の選別、湿式洗浄システムなどの進歩によるもので、加工製品向けのフィードストック純度を高めています。中国では、デジタルプラットフォームが現場と輸送の監視を合理化し、市営施設での材料品質を向上させ、レンガ、縁石、道路基盤の再利用を強化しています。アジア太平洋全域で、企業主導のリサイクル取り組みが産業後および消費後のプラスチックを建設に活用し、循環性へのコミットメントを強化しています。施設が混合材料の分離技術を洗練させるにつれ、残留廃棄物が減少し、バイオマス燃料または二次原料に適したより均一な産出物が得られます。この技術的進化は混合投入物からの収率を最大化するために不可欠であり、公共契約における高度な利用目標と整合しています。デジタル監視、高度な選別、市場開発の相乗効果が、アジア太平洋地域の建設・解体廃棄物管理分野におけるその他セグメントの可能性を増幅させています。

サービス別:埋め立てが収益をリード、リサイクルが成長の勢いを獲得

2025年には、多くの都市が高回収率への移行途上にあるため、埋め立てと処分がサービス収益の41.7%を占め、このミックスがアジア太平洋地域の建設・解体廃棄物管理市場全体の投資タイミングと物流戦略の形成に引き続き影響を与えています。中国の規制当局は現在、発生源での分類、現場出口での監視カメラ、廃棄物輸送の電子運送状を義務付けています。これらの措置は非公式な処分を減少させ、許可施設での処理量を増加させます。同じ指針は合同執行を正式化し、違反への罰則を強化し、プロジェクトレベルの廃棄物削減コストを予算に組み込むことを義務付けており、能力が利用可能な場合にリサイクルまたは加工処理へのインセンティブを傾けています。一部の都市の市営プラントは、再生骨材を公共工事に活用できることを実証しており、回収製品への安定した需要を生み出し埋め立て転換率を改善しています。メタンガス規制が強化され埋め立て容量の制約がより顕在化するにつれ、料金体系とコンプライアンス要件はサービスミックスを変化させ続けるでしょう。これらのドライバーは、アジア太平洋地域の建設・解体廃棄物管理市場において回収重視サービスの長期的なシェア拡大を総合的に支援します。

リサイクルとマテリアルリカバリーは、利用目標、循環調達基準、企業の脱炭素化計画が収束するにつれ、2031年にかけて6.9%のCAGRで拡大すると予測されています。中国の国家指針は建設廃棄物の資源利用に関する期待値を設定し、回収プラントでの投入品質を改善する監視ツールを成文化しています。工業団地と合弁企業は、材料フローを追跡し再生骨材を市の仕様を満たす完成品に転換するデジタルプラットフォームを展開しています。並行して、未開拓市場における開発支援プロジェクトが、混合廃棄物を転換し地域の建設、農業、製造向けの標準化された産出物を生産するよう設計された資源回収能力を追加しています。これらの変化は、リサイクルによる排出削減効果に関する都市規模のエビデンスと、再生岩石充填材の公共部門による実証によって強化されており、公共入札における再生材料の採用を支持する根拠を共に強化しています。これらの実践が拡大するにつれ、アジア太平洋地域の建設・解体廃棄物管理市場は回収からより多くの価値を獲得しながら残留処分ニーズを縮小させています。

地域分析

中国は、固体廃棄物ガバナンスの改善に向けた国家的取り組みに牽引され、アジア太平洋地域の建設・解体廃棄物管理市場において中心的な役割を果たしています。これらの取り組みには、建設廃棄物の分類、監督、再利用に関する明確なガイドラインが含まれています。国務院の行動計画は2030年までに大量固体廃棄物を完全利用するという目標を設定し、プロジェクト予算に廃棄物削減コストを計上することを義務付け、より資源効率の高い提供モデルを奨励しています。国務院弁公庁の最近の指示は、廃棄物分類、デジタルトラッキング、合同執行の実践的な手順を提供し、不法投棄に対処し市の実践を改善しています。上海では、地方規則により建設現場出口での監視カメラと輸送の電子運送状が義務付けられ、監視が強化され罰則による違反抑止が図られています。これらの政策が効力を発揮するにつれ、都市レベルの資源利用目標が調達ニーズと整合し、再生骨材と加工製品に対するより信頼性の高い需要が生まれています。民間企業は自治体と協力して施設にデジタルツインとAI駆動のソリューションを導入し、性能と品質目標の達成を支援しています。これらの措置はコンプライアンス主導の成長を支援するだけでなく、アジア太平洋地域の建設・解体廃棄物管理市場における中国のリーディングポジションを強化しています。[3]上海市司法局、「建設廃棄物の処分・管理に関する上海市規定」、上海市政府、shanghai.gov.cn

インドは、よりクリーンな都市とより良い資源利用に焦点を当てた都市インフラプロジェクトと衛生イニシアチブにより、アジア太平洋地域の建設・解体廃棄物管理セクターで最も成長の速い市場です。多くの都市が建設・解体廃棄物処理能力を拡大していますが、長期的な成長はより良い計画、廃棄物分別の改善、再生製品の正式な市場に依存しています。2026年に施行予定の新規制は、大規模プロジェクトに対する拡大生産者責任を強化し、国家プラットフォームを通じたデジタルコンプライアンスを義務付けます。開発金融はすでに都市廃棄物システムの改善を支援しており、気候目標に結びついた追加資金が回収インフラの開発を加速させる可能性があります。再生材料を優先する公共調達政策も二次骨材と加工材料への需要を高めています。コンプライアンスが改善するにつれ、請負業者は建設現場から処理プラントまでの廃棄物の選別と文書化においてより良い実践を採用しています。これらの変化はインドをアジア太平洋地域の建設・解体廃棄物管理市場における持続的な成長に向けて位置付けています。

日本の強固な規制枠組みと高度な回収技術は、アジアの他の国々にとってのモデルとなっています。同国は、分別、文書化、認定取り扱いを義務付ける法律により、主要材料において高いリサイクル率を達成しています。都市レベルの研究は、輸送とプラントエネルギーが最適化された場合、コンクリート、金属、木材などの材料のリサイクルによる炭素削減効果を示しており、他の都市地域での同様の実践の採用を支援しています。企業・公共プロジェクトの双方が、排出量を削減できるジオポリマー代替品や特殊骨材を含む再生材料製品の範囲を拡大しています。香港では、公共部門の破砕プラントが再生岩石充填材のスケーラビリティと信頼性を実証し、解体プロセスにおける適切な選別と品質管理の重要性を強調しています。ASEAN地域全体で、循環経済イニシアチブと拡大生産者責任プログラムが勢いを増しています。ベトナムの国家行動計画は廃棄物収集と回収の改善に向けた明確なロードマップを提供しています。一方、太平洋の未開拓地域における新たな資源回収センターは、混合廃棄物の転換と地域の建設・製造向けの標準化された材料の生産を支援しています。これらの発展は総合的に、パフォーマンスベースの廃棄物管理への地域的な移行を反映しており、アジア太平洋地域の建設・解体廃棄物管理市場の着実な成長を支援しています。

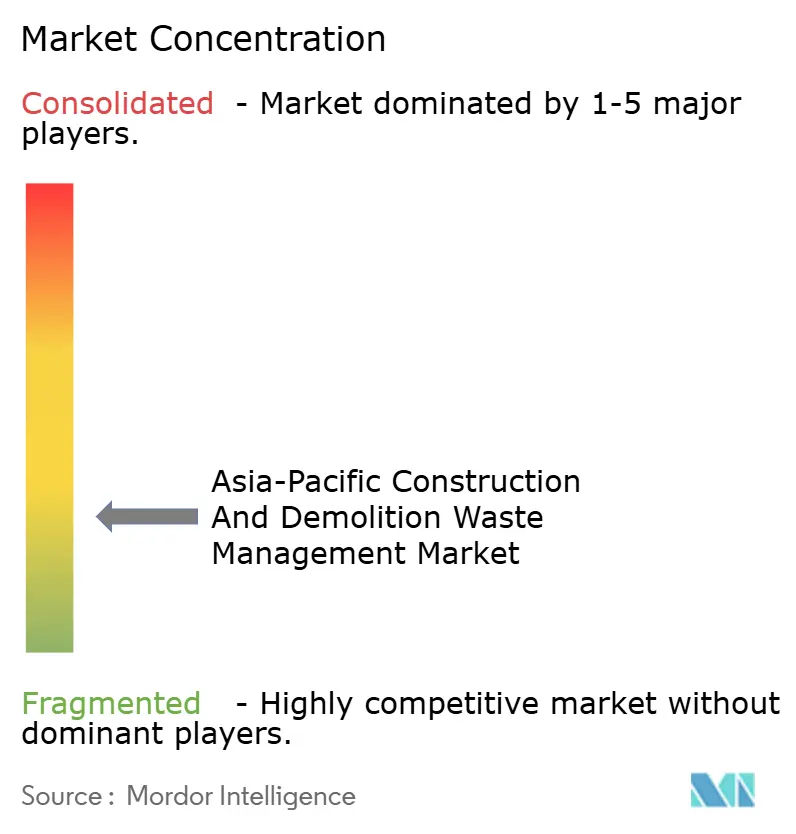

競争環境

アジア太平洋地域の建設・解体廃棄物管理市場は、統合された市営プログラム、政策に裏付けられた調達、収集・選別・回収を組み合わせた国際的・地域的事業者の混在によって形成されています。中国では、合弁企業がデジタル監視とプラント運営を整合させ、再利用率を高め再生骨材を公共工事向けの標準化製品に転換しています。これらのモデルは、品質とスループットを改善するためにリアルタイムデータ、AI対応分析、エンジニアリングノウハウに依存しています。日本では、資源循環実証に参加する企業が政府プログラムと連携して化学的・材料的リサイクルを拡大しており、解体ワークフローからのプラスチックと複合材料のフィードストック出口を拡大できます。複数国にまたがる事業者は、執行を強化している市場においてより強力な引き取り統合とコンプライアンス対応サービスに向けて自社を位置付けるプラットフォームと能力拡張に投資しています。この進展は、アジア太平洋地域の建設・解体廃棄物管理市場において現場と車両にわたるネットワーク効果を支援し、単位コストを削減しサービスの信頼性を向上させます。

技術プロバイダーは、再生骨材の品質を改善し請負業者の期待に応えるため、エネルギー効率の高い破砕、スクリーニング、高純度選別に注力しています。専用プラントを運営し再生岩石充填材または骨材の仕様を公表する公共機関は、二次材料への需要リスクを低減し市場の信頼を確立するのに役立ちます。デジタルツインとAIは、廃棄物エネルギー化・回収パーク内で負荷のバランス調整、ダウンタイムの削減、メンテナンスの最適化に活用されており、資産生産性を高めています。建設現場での分類と文書化に関する規制の方向性は、現場から施設までの管理の連鎖の完全性を確保できる許可サービスの価値を高めています。これらの能力は、長期的な市営契約の入札における競争上の差別化を生み出し、事業者がより高い廃棄物転換パフォーマンスにコミットすることを可能にします。優先市場全体で、規模、コンプライアンス対応力、技術採用がアジア太平洋地域の建設・解体廃棄物管理市場における優位性の主要なレバーであり続けています。

地方自治体、民間事業者、開発プログラムを結びつけるパートナーシップは、処理能力が限られていた地域でインフラを拡大しています。太平洋では、新たな資源回収センターが埋め立て地からの混合廃棄物の転換と地域の建設・農業を支援する等級付けされた産出物の生産を目的として設計されています。東南アジアでは、国家循環経済枠組みが拡大生産者責任とマテリアルリカバリーの方向性を設定し、プロジェクト立案と資金調達のための政策プラットフォームを提供しています。北アジア全体で、公共目標と整合した企業主導のイニシアチブが難リサイクル分画の高度な回収をパイロット実施しており、コア骨材を超えた収益の多様化を図っています。より多くの管轄区域が公共入札における再利用可能コンテンツを成文化しモニタリングを強化するにつれ、物流、高度な選別、認定製品を組み合わせる事業者がシェアを獲得します。この進化は、アジア太平洋地域の建設・解体廃棄物管理市場全体で信頼性の高いデータ、一貫した産出物、信頼性の高いサービスレベルを提供できる統合プラットフォームの重要性を増幅させています。

アジア太平洋地域の建設・解体廃棄物管理業界リーダー

AESG

Wastech

Veolia

Metso

SUEZ Asia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SUS ENVIRONMENTは初の二言語サステナビリティレポートを完成させ、ビジュアルアイデンティティを刷新し、複数のESG表彰を受賞しながら10年間の成長戦略を概説しました。

- 2025年12月:中国国務院は、大量固体廃棄物の包括的利用目標とプロジェクト予算への廃棄物削減コスト統合を盛り込んだ固体廃棄物総合管理行動計画を発表しました。

- 2025年11月:SUS Indonesiaが国家廃棄物エネルギー化イニシアチブの適格パートナーに選定され、海外プロジェクトも並行して進展しています。

- 2025年11月:J&T RecyclingとJ Circular Systemが、首都圏でのオレフィンおよびPET樹脂リサイクルを対象とした日本の2025年度資源循環システム構築実証プロジェクトに参加しました。

アジア太平洋地域の建設・解体廃棄物管理市場レポートの範囲

アジア太平洋地域の建設・解体廃棄物管理市場は、廃棄物の種類別(非有害廃棄物および有害廃棄物)、材料別(コンクリート&レンガ、アスファルト、金属、木材、土壌・砂、石膏&乾式壁、その他)、サービス別(収集&輸送、選別&分離、リサイクル&マテリアルリカバリー、埋め立て&処分)、地域別(中国、日本、インド、韓国、ASEAN、オーストラリア、その他のアジア太平洋地域)に区分されています。予測はUSD建ての金額ベースで提供されます。

| 非有害廃棄物 |

| 有害廃棄物 |

| コンクリートおよびレンガ |

| アスファルト |

| 金属 |

| 木材 |

| 土壌・砂 |

| 石膏・乾式壁 |

| その他(プラスチック、木材、ガラス) |

| 収集・輸送 |

| 選別・分離 |

| リサイクル・マテリアルリカバリー |

| 埋め立て・処分 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) |

| オーストラリア |

| その他のアジア太平洋地域 |

| 廃棄物の種類別 | 非有害廃棄物 |

| 有害廃棄物 | |

| 材料別 | コンクリートおよびレンガ |

| アスファルト | |

| 金属 | |

| 木材 | |

| 土壌・砂 | |

| 石膏・乾式壁 | |

| その他(プラスチック、木材、ガラス) | |

| サービス別 | 収集・輸送 |

| 選別・分離 | |

| リサイクル・マテリアルリカバリー | |

| 埋め立て・処分 | |

| 地域別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| オーストラリア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域の建設・解体廃棄物管理市場の規模と2031年までの成長見通しはどのようなものですか

アジア太平洋地域の建設・解体廃棄物管理市場の規模は2025年に352億USDであり、2026年には376億USD、2031年には524億USDに達すると予測されており、2026年から2031年にかけてCAGR 6.87%を反映しています。

アジア太平洋地域全体で最も勢いを増しているサービスラインはどれですか

リサイクルとマテリアルリカバリーは、利用目標、循環調達基準、投入品質とトレーサビリティを改善する厳格な監視に支えられ、2031年にかけてCAGR 6.9%を記録すると予測されています。

地域で処理量を支配している材料はどれですか

コンクリートおよびレンガは2025年に61.2%のシェアでトップとなり、建築ストックと改修における普及率を反映しており、選別品質が高い場合はアスファルトと金属も強い回収率を記録しています。

建設廃棄物管理の政策ペースを設定している国はどこですか

中国は分類、追跡、執行に関する包括的な行動計画と運用指針により政策の勢いを牽引しており、日本と香港は高性能リサイクルモデルを実証し、ベトナムは国家循環経済計画を推進しています。

再生骨材のより迅速な採用に対する主要な障壁は何ですか

新材料への文化的嗜好、一部の市場における処理能力の不足、不均一な執行が採用を制約していますが、より強固な基準、デジタルトラッキング、循環調達が受け入れを改善しています。

建設・解体廃棄物の流れの中で有害分画はどのように処理されていますか

アスベストを禁止し除去・輸送・処分に許可を受けた請負業者を義務付けている管轄区域では専門的な取り扱いが拡大しており、インドなどにおける公衆衛生キャンペーンがより厳格なアスベスト規制への支持を高めています。

最終更新日: