Marktgröße und Marktanteil des asiatisch-pazifischen Bau- und Abbruchabfallmanagements

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

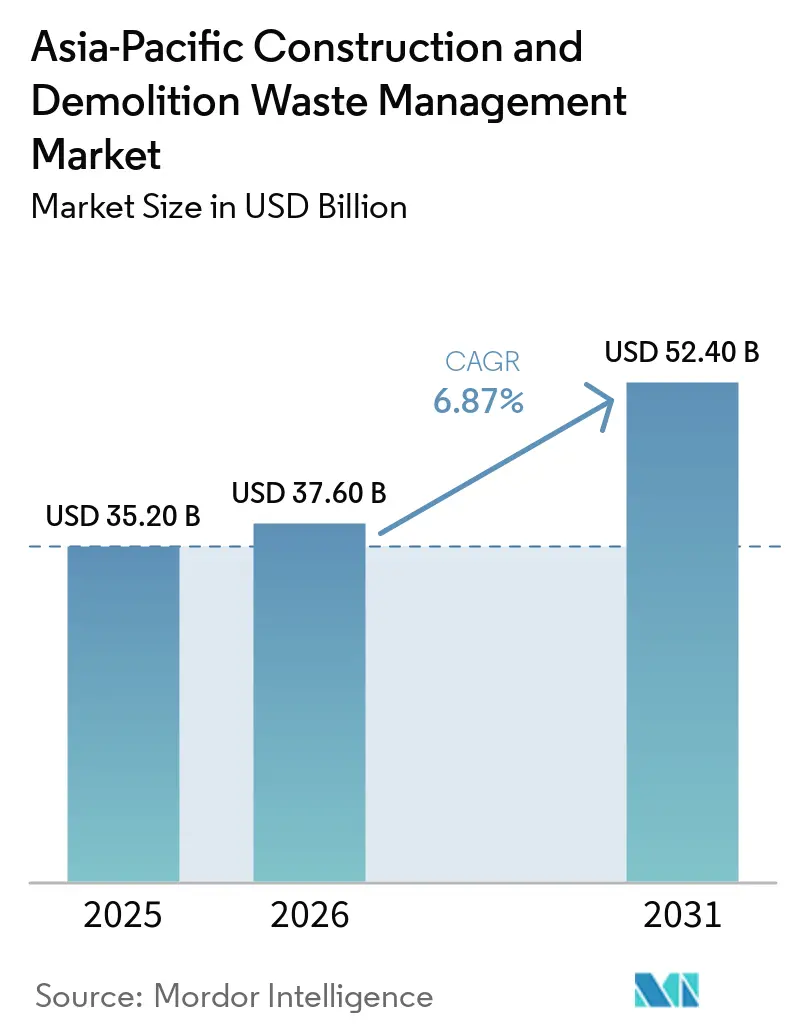

| Marktgröße im Basisjahr (2025) | 35.20 Milliarden US-Dollar |

| Marktgröße (2026) | 37.60 Milliarden US-Dollar |

| Marktgröße (2031) | 52.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

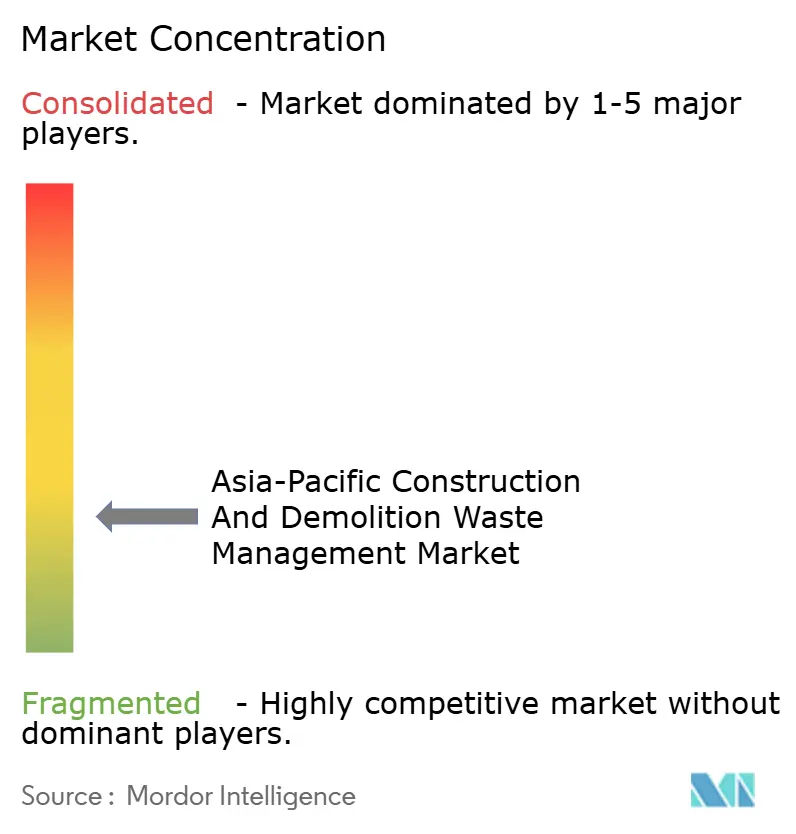

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Bau- und Abbruchabfallmanagement von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für Bau- und Abbruchabfallmanagement wurde im Jahr 2025 auf 35,20 Milliarden USD geschätzt und soll von 37,60 Milliarden USD im Jahr 2026 auf 52,40 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,87 % während des Prognosezeitraums (2026–2031).

Anhaltende öffentliche Ausgaben für die Stadterneuerung und Verkehrsnetze stützen eine stetige Nachfrage nach nachgelagerten Recycling-, Sortier- und konformen Entsorgungsdienstleistungen in Großstädten und schnell wachsenden Sekundärzentren. Verschärfte Vorschriften zur Trennung, Rückverfolgbarkeit und Ressourcennutzung verändern Vertragsmodelle und fördern Investitionen in die Infrastruktur zur Materialrückgewinnung in der gesamten Region. Kommunale Behörden wechseln zu leistungsbasierten Recyclingzielen, was die Nachfrage nach Betreibern mit digitalem Tracking und effizienter Verarbeitung schafft. Aggregatknappheit in dichten Ballungsräumen und Kriterien für zirkuläre Beschaffung im öffentlichen Bauwesen erweitern den adressierbaren Markt für qualitätsgesicherte Recyclingprodukte, insbesondere für Unterbau-, Verfüllungs- und nicht-tragende Betonanwendungen. Diese Veränderungen stärken insgesamt die Relevanz des asiatisch-pazifischen Marktes für Bau- und Abbruchabfallmanagement sowohl in reifen als auch in aufstrebenden Märkten.

Wichtigste Erkenntnisse des Berichts

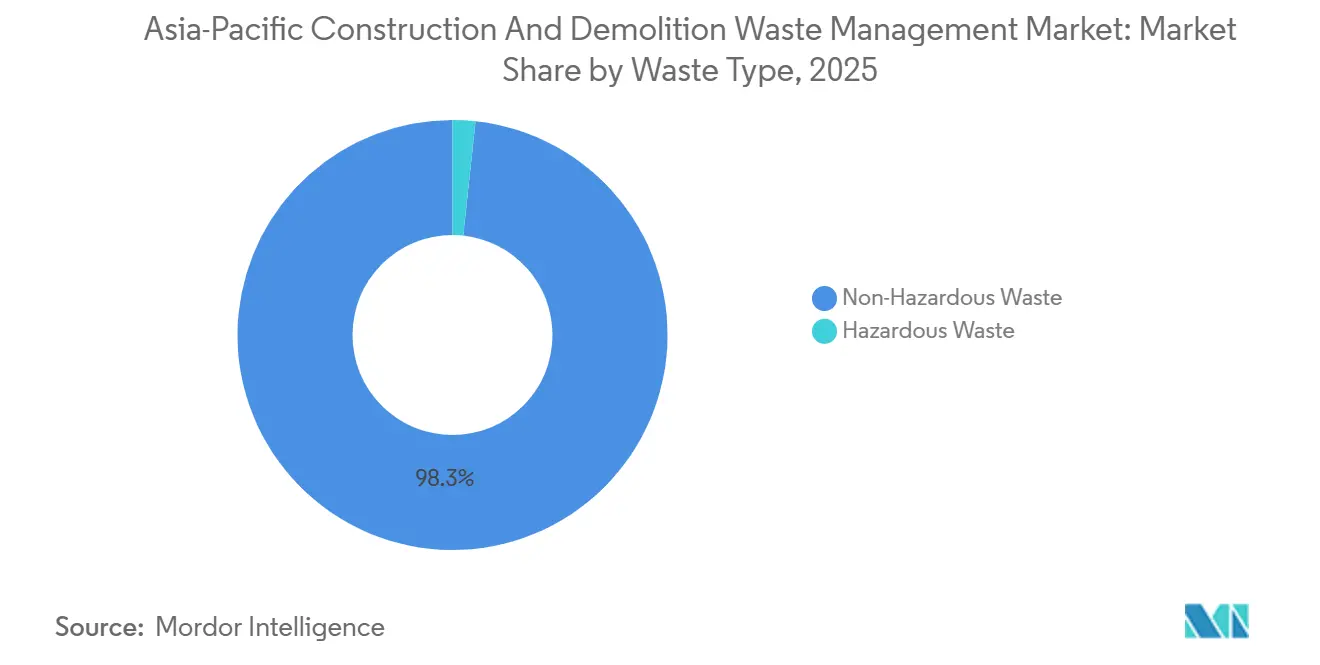

- Nach Abfallart führte nicht gefährlicher Abfall den asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement mit einem Anteil von 98,3 % im Jahr 2025 an, während gefährlicher Abfall den schnellsten prognostizierten CAGR von 7,1 % im Zeitraum 2026–2031 verzeichnete.

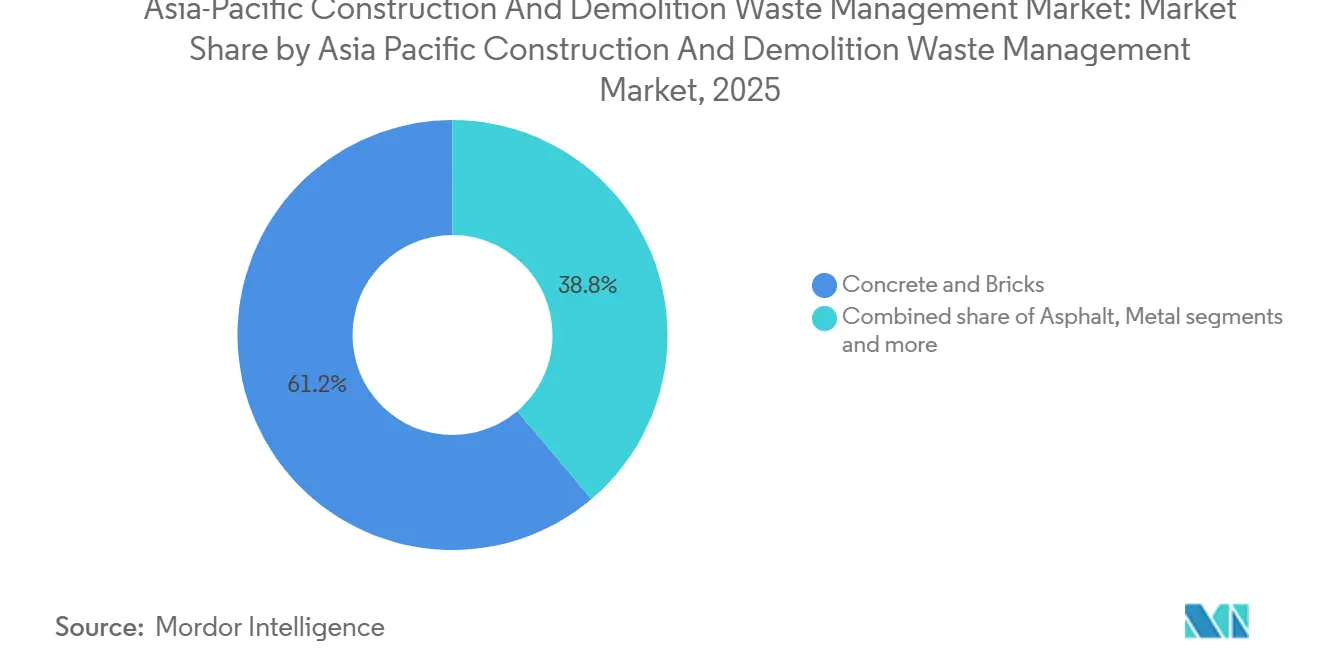

- Nach Material hielten Beton und Ziegel im Jahr 2025 einen Marktanteil von 61,2 % am asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement, während die Kategorie Sonstige mit einem CAGR von 7,3 % bis 2031 am schnellsten wuchs.

- Nach Dienstleistung entfielen auf Deponierung und Entsorgung im Jahr 2025 41,7 % des Umsatzanteils, während Recycling und Materialrückgewinnung voraussichtlich mit einem CAGR von 6,9 % bis 2031 wachsen werden.

- Nach Geografie führte China im Jahr 2025 mit einem Anteil von 57,3 %, während Indien voraussichtlich den höchsten CAGR von 7,8 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Bau- und Abbruchabfallmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Urbanisierung und Entwicklung von Megainfrastruktur | +1.8% | Kernstädte Chinas, Ballungsräume Indiens, ASEAN-Hauptstädte | Mittelfristig (2–4 Jahre) |

| Staatliche Kreislaufwirtschafts- und Null-Abfall-Politiken | +1.5% | China, Singapur, Vietnam, Taiwan | Langfristig (≥ 4 Jahre) |

| Abriss von Altgebäuden in reifen Märkten | +1.2% | Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Umweltverschmutzungsbedenken durch illegale Entsorgung | +0.9% | Indien, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Integration nachhaltiger Abfallwirtschaft in Smart Cities | +0.7% | Singapur, China Tier-1, städtische Programme Indiens | Mittelfristig (2–4 Jahre) |

| Natürliche Aggregatknappheit in dichten städtischen Gebieten | +0.8% | Singapur, Indien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Entwicklung von Megainfrastruktur

Das Stadtwachstum in Asien erzeugt große Mengen an Abbruchschutt, Aushuberde und Renovierungsabfällen. Dieser Anstieg steigert den Bedarf an ordnungsgemäßen Abfallmanagementdienstleistungen im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement. Regierungen in großen Volkswirtschaften ermutigen Abfallerzeuger, Materialien zu sortieren und einen rückverfolgbaren Transport sicherzustellen, angetrieben durch politisch geförderte Projekte. Dieser Wandel unterstreicht die wachsende Rolle digitaler Werkzeuge und der Vor-Ort-Verarbeitung. In China konzentrieren sich neue Regeln für das Bauabfallmanagement auf die Trennung an der Quelle und die Wiederverwendung von Materialien während der Projekte. Dieser Ansatz verbindet den Baufortschritt mit Recyclingzielen und nutzt behördenübergreifende Durchsetzung, um illegale Entsorgung zu verhindern. Durch die Festlegung von Wiederverwendungszielen und Überwachungsanforderungen finden Unternehmen mehr Gründe, mobile Brech-, Sieb- und präzise Sortiermethoden einzusetzen. Diese Praktiken reduzieren den Ferntransport und unterstützen Märkte für Recyclingmaterialien. Mit zunehmender Verdichtung der Städte machen der begrenzte Zugang zu aktiven Baustellen modulare Ausrüstungen und phasenweise Logistik immer beliebter. Diese Lösungen helfen, Materialien schnell von Baustellen zu zugelassenen Rückgewinnungszentren zu transportieren. Dieser Wandel bringt das Wachstum von Sammel-, Sortier- und Recyclingsystemen mit der Echtzeitüberwachung in Einklang, unterstützt durch nationale und lokale Plattformen in China. [1]Staatsrat der Volksrepublik China, „Bekanntmachung über den Druck und die Verteilung des Aktionsplans für die umfassende Steuerung von Festabfällen”, Staatsrat, gov.cn

Staatliche Kreislaufwirtschafts- und Null-Abfall-Politiken

Bis 2030 streben chinesische Zentral- und Kommunalbehörden eine umfassende Nutzung von Massenfeststoffabfällen und eine Standardisierung der Bauabfallverwaltung an. Diese Initiativen stärken die langfristige Nachfrage nach Dienstleistungen wie Recycling, Sortierung und rückverfolgbarem Transport. Der Aktionsplan des Staatsrates von 2025 sowie seine operativen Leitlinien betonen die klassifizierte Behandlung von Bauabfällen, fördern grüne Baupraktiken und schreiben die Integration von Abfallreduzierungskosten in Projektbudgets vor. Vietnams nationaler Aktionsplan für die Kreislaufwirtschaft zielt unterdessen auf hohe Sammelquoten ab und formalisiert die erweiterte Herstellerverantwortung in Sektoren, die mit Baumaterialien verbunden sind, was die Trennung und nachgelagerte Verarbeitung verbessert. In China arbeiten Unternehmensoperatoren mit lokalen Regierungen zusammen, um digitale Plattformen zu starten, die Abfallzu- und -abflüsse überwachen und die Rückgewinnung optimieren. Diese Kooperationen setzen neue Maßstäbe für Wiederverwendungsquoten und Produktumwandlung. Taiwan erlebt branchenübergreifende Initiativen, die die Rückgewinnung anorganischer Ressourcen verbessern und diese für Verwendungszwecke wie Asphaltgranulate und kontrolliertes Material mit geringer Festigkeit nutzbar machen. Dies stabilisiert nicht nur die Endverwendungskanäle für Recyclinginhalte im Bauwesen, sondern stärkt auch die Abstimmung zwischen regulatorischen Zielen, öffentlicher Beschaffung und Technologieübernahme. Solche konzertierten Bemühungen stärken den asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement.

Abriss von Altgebäuden in reifen Märkten

In Japan wird eine hohe Recyclingperformance für Beton, Asphalt, Holz und Metalle durch langjährige Gesetze unterstützt, die eine Trennung und Rückgewinnungsplanung für Bau- und Abbruchaktivitäten vorschreiben. Stadtweite Studien zeigen, dass Betonblöcke den Materialmix dominieren und dass der Recyclingweg für Mauerwerk, Metalle und Holz die Lebenszyklusemissionen im Vergleich zur vollständigen Herstellung aus Primärrohstoffen reduzieren kann, wenn Systemdesign und Logistik optimiert sind. Der konsequente Fokus auf selektiven Rückbau, strenge Auftragnehmerauflagen und nachgelagerte Qualitätskontrolle verbessert die Ausbeute an verwendbaren Zuschlagstoffen und Ausgangsstoffen für technische Produkte. Der öffentliche Sektor Hongkongs betreibt eine eigene Brechanlage, die sortierten Beton und Gestein in recyceltes Steinschüttmaterial umwandelt und die Vor-Ort-Sortierung durch standardisierte Abbruchprotokolle fördert, was die Stadterneuerung mit zirkulären Materialflüssen in einem flächenbeschränkten Umfeld verbindet. Die Reifung fortschrittlicher Verarbeitung, standardisierter Qualitätsmaßstäbe und zuverlässiger Abnahmekanäle erhält hohe Umleitungsquoten in diesen Märkten aufrecht und bietet Modelle für andere dichte Städte, die den Anteil recycelter Zuschlagstoffe erhöhen wollen. Diese Praktiken stärken die Technologieübernahme und das compliance-gesteuerte Vertragsmanagement im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement. [2]Abteilung für Tiefbau und Entwicklung, „Recycling von Bau- und Abbruchmaterialien”, CEDD, cedd.gov.hk

Umweltverschmutzungsbedenken durch illegale Entsorgung

Kommunale Vorschriften schreiben zunehmend Videoüberwachung, elektronische Frachtbriefe und Vorprüfformulare an Baustellentoren vor, um illegale Entsorgung zu verhindern und die Rückverfolgbarkeit beim Umgang mit Bauschutt zu stärken. Shanghai hat diese Anforderungen kodifiziert und einen klaren Bußgeldrahmen eingeführt, der das Verhalten in Richtung konformer Sammlung, Transport und Verarbeitung lenkt. Da die Strafen verschärft werden und die behördenübergreifende Durchsetzung aktiver wird, haben Auftragnehmer stärkere Anreize, lizenzierte Transportunternehmen und qualifizierte Einrichtungen zu nutzen. Diese Maßnahmen reduzieren Umweltschäden durch wahllose Entsorgung, einschließlich Versandung und Überschwemmungsrisiken in der Nähe von Wasserläufen, und verbessern gleichzeitig das öffentliche Vertrauen in Sanierungsprogramme. Der politische Schwerpunkt auf Aufsicht und dokumentierten Verwahrketten unterstützt die Einführung digitaler Werkzeuge und zentralisierter Dashboards für Behörden und Dienstleister. Diese Compliance-Architektur schafft ein gerechteres Wettbewerbsumfeld für Betreiber, die in Sortier- und Rückgewinnungskapazitäten im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement investieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwache regulatorische Durchsetzung in Entwicklungsländern | -0.8% | Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Niedrige Deponiegebühren begünstigen die Deponierung | -0.6% | Malaysia, Indien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclinginfrastruktur in aufstrebenden Volkswirtschaften | -0.9% | Indien, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Kulturelle Präferenz für Primärmaterialien | -0.5% | Regionale Intensität variiert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache regulatorische Durchsetzung in Entwicklungsländern

In mehreren aufstrebenden Märkten kann eine uneinheitliche Durchsetzung von Bauabfallvorschriften und Lizenzierungsanforderungen die Umlenkung begrenzen und Investitionen in fortschrittliche Rückgewinnungslinien verlangsamen. Die Behörden haben begonnen, die Aufsicht durch gemeinsame Inspektionen, elektronische Dokumentation und Strafen zu stärken, aber eine konsistente Umsetzung ist in einigen Provinzen und Kommunen noch in Arbeit. Chinas jüngste Leitlinien formalisieren die behördenübergreifende Durchsetzung und den Einsatz von Überwachung und elektronischen Frachtbriefen für Bauabfälle, was zeigt, wie digitale Governance Leckageverluste eindämmen und die Compliance verbessern kann. Wo digitales Tracking nicht vollständig eingesetzt wird, können Lücken bei der Erstmeilensammlung und beim Transfer bestehen bleiben, was die Erfassung höherwertiger Fraktionen reduziert und die Einnahmen für Materialrückgewinnungsbetreiber einschränkt. Wenn Regulierungsbehörden Prüfungen ausweiten und die Berichterstattung standardisieren, können private Dienstleister ihre Kapazitäten besser an der politischen Ausrichtung ausrichten und langfristige Verträge sichern. Fortschritte bei der Überwachung und Durchsetzung werden Rückgewinnungsziele unterstützen und das Risiko illegaler Entsorgung im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement reduzieren.

Niedrige Deponiegebühren begünstigen die Deponierung

Wo Deponieeingangsgebühren im Verhältnis zu den Verarbeitungskosten niedrig bleiben, können Projektinhaber auf Entsorgung zurückgreifen, anstatt in Sortierung und Recycling zu investieren, was das Angebot an Sekundärmaterialien dämpft. Einige Jurisdiktionen beginnen, Anreize durch höhere Abgaben auf nicht verwertbare Fraktionen und strengere Methankontrollen neu zu kalibrieren, um Lebenszyklusemissionen transparenter widerzuspiegeln. Lokale Regeln in China erhöhen die Kosten der Nichteinhaltung, indem sie eine dokumentierte Handhabung vorschreiben und Bußgelder für Verstöße verhängen, was einen Wandel von einem entsorgungsorientierten zu einem ressourcenorientierten Verhalten auf Baustellen fördert. Digitale Überwachung und gemeinsame Durchsetzung erhöhen auch die Wahrscheinlichkeit der Entdeckung, was die illegale Umleitung zu kostengünstigen Deponien reduziert und den Durchsatz in lizenzierten Einrichtungen stärkt. Da sich Gebührenstrukturen weiterentwickeln und Compliance-Prüfungen routinemäßiger werden, verbessert sich die relative Wirtschaftlichkeit des Recyclings, insbesondere dort, wo Recyclingprodukte etablierte Abnahmekanäle im öffentlichen Bauwesen haben. Diese Veränderungen begünstigen integrierte Betreiber, die Sammlung, Sortierung und Produktzertifizierung im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement kombinieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Infrastrukturrecycling und regulatorische Durchsetzung

Im Jahr 2025 dominierte nicht gefährlicher Abfall das Geschehen mit einem Anteil von 98,3 %. Diese Dominanz, angetrieben durch Materialien wie Beton, Ziegel, Erde, Asphalt und Holz aus Abbruch- und Renovierungsaktivitäten, prägt weiterhin die Investitionsprioritäten im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement. Bewertungen in japanischen Städten zeigen, dass Betonblöcke den nicht gefährlichen Strom anführen. Darüber hinaus steigern strukturierte Trenntechniken die Ausbeute für Zuschlagstoffe, Metalle und Holz. Öffentliche Stellen mit eigenen Brechkapazitäten haben gezeigt, dass Beton und Gestein mit hochwertiger vorgelagerter Sortierung zu technischem Füllmaterial für Infrastruktur- und Rückgewinnungsprojekte recycelt werden können. Diese Recyclingwege hängen jedoch von einem effizienten Logistikmanagement und Qualitätssicherungsprozessen ab, die Körnung, Verunreinigungen und Leistungsstandards prüfen. Mobile Vorverarbeitung auf Baustellen bietet erhebliche Vorteile für nicht gefährliche Ströme, indem sie Transportentfernungen verkürzt und eine konsistente Ausgangsmaterialgröße für nachgelagerte Anlagen sicherstellt. Solche Effizienzgewinne stärken den asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement und bringen Sammlung, Sortierung und Hochvolumenrecycling mit politisch gesteuerten Nutzungszielen in Einklang.

Während gefährlicher Abfall im Jahr 2025 nur einen Anteil von 1,7 % ausmachte, soll er bis 2031 mit einem robusten CAGR von 7,1 % wachsen. Dieses Wachstum ist größtenteils auf eine verstärkte Durchsetzung bei Materialien wie Asbest, bleibasierten Beschichtungen und kontaminierten Böden im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement zurückzuführen. Regionale Regulierungsbehörden haben die Asbesthandhabungsregeln verschärft, wobei einige Gebiete ihn vollständig verboten und lizenzierte Auftragnehmer für seine Entfernung, seinen Transport und seine Entsorgung vorgeschrieben haben. Gesundheitsbehörden in Indonesien haben auf die anhaltende Verwendung asbesthaltiger Materialien und die daraus resultierenden Herausforderungen für die öffentliche Gesundheit hingewiesen, was den Fall für künftige Beschränkungen und den Bedarf an spezialisierten Entsorgungseinrichtungen stärkt. In Märkten mit strikter Compliance sind Praktiken wie klare Kennzeichnung, Verwahrkettenkontrolle und dedizierte Deponiezellen oder Behandlungswege zur Norm geworden. Da die Überwachung intensiviert und die Durchsetzung verschärft wird, verbessern sich die Identifizierung und Weiterleitung gefährlicher Abfallmengen, was die Sicherheit erhöht und die Kreuzkontamination mit nicht gefährlichen Verarbeitungslinien minimiert. Solche Maßnahmen steigern nicht nur die Compliance, sondern öffnen auch Türen für spezialisierte Dienstleistungen im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Dominanz von Beton koexistiert mit Innovation im Segment Sonstige

Im Jahr 2025 hielten Beton und Ziegel einen Materialanteil von 61,2 % und spiegelten damit ihre Dominanz in asiatischen Bau- und Renovierungsaktivitäten wider. Diese Verbreitung spielt eine entscheidende Rolle bei der Kapazitätsplanung im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement. Eine stadtweite Studie in Japan unterstreicht die Bedeutung von Beton im eingehenden Abfall und hebt die bemerkenswerten Kohlenstoffvorteile des Recyclings gegenüber bestimmten Primärprodukten hervor, sofern die Logistik machbar ist. In Hongkong wandeln Einrichtungen des öffentlichen Sektors sortierten Beton und Gestein in abgestuftes recyceltes Steinschüttmaterial um. Dies unterstützt nicht nur Tiefbauprojekte, sondern entlastet auch den Druck auf primäre Zuschlagstoffversorgungen. Um die Anwendungen von Recyclingzuschlagstoffen zu erweitern, ist es entscheidend, klare Spezifikationen und Akzeptanzkriterien festzulegen, wobei die Qualitätskontrolle in Abbruch- und Rückgewinnungsprozesse integriert wird. Mit verbesserter vorgelagerter Sortierung verzeichnen Metalle und Asphalt höhere Rückgewinnungsquoten, und ihre stabilen Märkte stärken die Wirtschaftlichkeit der Anlagen. Da sich Produktzertifizierung und Beschaffungsstandards weiterentwickeln, ebnen sie den Weg für Premium-Anwendungen und bereichern die Umsatzlandschaft des asiatisch-pazifischen Marktes für Bau- und Abbruchabfallmanagement.

Das Segment Sonstige, das Kunststoffe, Holzverbundwerkstoffe und Glas umfasst, soll bis 2031 mit einem robusten CAGR von 7,3 % führen. Dieser Anstieg ist auf Fortschritte wie optische Sensoren, KI-gestützte Sortierung und Nasswaschsysteme zurückzuführen, die die Ausgangsmaterialreinheit für technische Produkte erhöhen. In China rationalisieren digitale Plattformen die Standort- und Transportüberwachung, verbessern die Materialqualität in kommunalen Einrichtungen und stärken die Wiederverwendung von Ziegeln, Bordsteinen und Straßenunterbau. Im gesamten asiatisch-pazifischen Raum leiten unternehmensgesteuerte Recyclinginitiativen sowohl post-industrielle als auch post-konsumierte Kunststoffe in den Bauwesen und stärken das Engagement für Kreislaufwirtschaft. Da Einrichtungen ihre Trenntechniken für gemischte Materialien verfeinern, verringert sich der resultierende Reststrom und liefert gleichmäßigere Outputs, die für Biomassebrennstoffe oder Sekundärrohstoffe geeignet sind. Diese technologische Entwicklung ist entscheidend für die Maximierung der Ausbeute aus gemischten Inputs und steht im Einklang mit erhöhten Nutzungszielen in öffentlichen Aufträgen. Die Synergie aus digitaler Überwachung, ausgefeilter Sortierung und Marktentwicklung verstärkt das Potenzial des Segments Sonstige im asiatisch-pazifischen Bereich des Bau- und Abbruchabfallmanagements.

Nach Dienstleistung: Deponierung führt beim Umsatz, Recycling gewinnt an Wachstumsdynamik

Deponierung und Entsorgung machten im Jahr 2025 41,7 % des Dienstleistungsumsatzes aus, da viele Städte noch im Übergang zu hoher Rückgewinnung sind, und diese Mischung prägt weiterhin den Investitionszeitplan und die Logistikstrategien im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement. Chinesische Regulierungsbehörden schreiben nun eine Klassifizierung an der Quelle, Videoüberwachung an Baustellenausgängen und elektronische Frachtbriefe für Abfalltransporte vor. Diese Maßnahmen reduzieren informelle Entsorgung und erhöhen den Durchsatz in lizenzierten Einrichtungen. Dieselbe Leitlinie formalisiert die gemeinsame Durchsetzung, verschärft Strafen für Verstöße und integriert Abfallreduzierungskosten auf Projektebene in Budgets, was Anreize in Richtung Recycling oder technische Behandlung dort verschiebt, wo Kapazitäten verfügbar sind. Kommunale Anlagen in ausgewählten Städten zeigen, wie recycelte Zuschlagstoffe in öffentliche Bauprojekte geleitet werden können, was die Nachfrage nach rückgewonnenen Produkten stabilisiert und die Deponierungsquoten verbessert. Da Methankontrollen verschärft werden und Deponiekapazitätsbeschränkungen sichtbarer werden, werden Gebührenstrukturen und Compliance-Anforderungen den Dienstleistungsmix weiter verschieben. Diese Treiber unterstützen insgesamt langfristige Marktanteilsgewinne für rückgewinnungsorientierte Dienstleistungen im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement.

Recycling und Materialrückgewinnung sollen bis 2031 mit einem CAGR von 6,9 % wachsen, da Nutzungsziele, Kriterien für zirkuläre Beschaffung und unternehmerische Dekarbonisierungspläne konvergieren. Chinas nationale Leitlinien setzen Ressourcennutzungserwartungen für Bauabfälle und kodifizieren Überwachungsinstrumente, die die Inputqualität in Rückgewinnungsanlagen verbessern. Industrieparks und Joint Ventures führen digitale Plattformen ein, die Materialflüsse verfolgen und recycelte Zuschlagstoffe in Fertigprodukte umwandeln, die kommunalen Spezifikationen entsprechen. Parallel dazu fügen entwicklungsfinanzierte Projekte in unterversorgten Märkten Ressourcenrückgewinnungskapazitäten hinzu, die darauf ausgelegt sind, gemischte Abfälle umzuleiten und standardisierte Outputs für lokales Bauwesen, Landwirtschaft und Fertigung zu produzieren. Diese Veränderungen werden durch stadtweite Erkenntnisse zu Emissionsvorteilen des Recyclings und durch öffentliche Sektordemonstrationen von recyceltem Steinschüttmaterial verstärkt, die zusammen den Fall für Recyclinginhalte in öffentlichen Ausschreibungen stärken. Da diese Praktiken skalieren, gewinnt der asiatisch-pazifische Markt für Bau- und Abbruchabfallmanagement mehr Wert aus der Rückgewinnung, während der verbleibende Entsorgungsbedarf schrumpft.

Geografische Analyse

China spielt eine zentrale Rolle im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement, angetrieben durch nationale Bemühungen zur Verbesserung der Festabfallverwaltung. Diese Bemühungen umfassen klare Leitlinien für die Klassifizierung, Überwachung und Wiederverwendung von Bauabfällen. Der Aktionsplan des Staatsrates setzt das Ziel, Massenfeststoffabfälle bis 2030 vollständig zu nutzen, und verlangt, dass Projektbudgets Abfallreduzierungskosten berücksichtigen, was ressourceneffizientere Liefermodelle fördert. Jüngste Anweisungen des Allgemeinen Büros des Staatsrates bieten praktische Schritte für die Abfallklassifizierung, digitales Tracking und gemeinsame Durchsetzung, um illegale Entsorgung zu bekämpfen und kommunale Praktiken zu verbessern. In Shanghai schreiben lokale Regeln nun Videoüberwachung an Baustellenausgängen und elektronische Frachtbriefe für den Transport vor, was die Aufsicht stärkt und Verstöße durch Bußgelder abschreckt. Da diese Politiken in Kraft treten, stimmen stadtweite Ressourcennutzungsziele mit Beschaffungsbedürfnissen überein und schaffen eine zuverlässigere Nachfrage nach recycelten Zuschlagstoffen und technischen Produkten. Private Unternehmen arbeiten mit Kommunen zusammen, um digitale Zwillinge und KI-gestützte Lösungen in Anlagen zu implementieren und ihnen zu helfen, Leistungs- und Qualitätsziele zu erreichen. Diese Maßnahmen unterstützen nicht nur das compliance-gesteuerte Wachstum, sondern stärken auch Chinas führende Position im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement. [3]Shanghaier Stadtrechtsamt, „Bestimmungen der Stadtgemeinde Shanghai über die Entsorgung und Verwaltung von Bauabfällen”, Shanghaier Stadtregierung, shanghai.gov.cn

Indien ist der am schnellsten wachsende Markt im asiatisch-pazifischen Sektor für Bau- und Abbruchabfallmanagement, dank seiner städtischen Infrastrukturprojekte und Sanitärinitiativen, die auf sauberere Städte und eine bessere Ressourcennutzung ausgerichtet sind. Während viele Städte ihre Verarbeitungskapazitäten für Bau- und Abbruchabfälle ausbauen, hängt das langfristige Wachstum von besserer Planung, verbesserter Abfalltrennung und einem formellen Markt für Recyclingprodukte ab. Neue Vorschriften, die 2026 in Kraft treten sollen, werden die erweiterte Herstellerverantwortung für große Projekte stärken und digitale Compliance über nationale Plattformen vorschreiben. Entwicklungsfinanzierung hat bereits dazu beigetragen, städtische Abfallsysteme zu verbessern, und zusätzliche Mittel, die an Klimaziele geknüpft sind, könnten die Entwicklung der Rückgewinnungsinfrastruktur beschleunigen. Öffentliche Beschaffungsrichtlinien, die Recyclinginhalte priorisieren, steigern auch die Nachfrage nach Sekundärzuschlagstoffen und technischen Materialien. Da die Compliance verbessert wird, übernehmen Auftragnehmer bessere Praktiken für die Sortierung und Dokumentation von Abfällen von Baustellen bis zu Verarbeitungsanlagen. Diese Veränderungen positionieren Indien für nachhaltiges Wachstum im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement.

Japans starker regulatorischer Rahmen und fortschrittliche Rückgewinnungstechnologien setzen ein Beispiel für andere Länder in Asien. Das Land erreicht hohe Recyclingquoten für Schlüsselmaterialien aufgrund von Gesetzen, die Trennung, Dokumentation und zertifizierte Handhabung vorschreiben. Forschung auf Stadtebene zeigt die Kohlenstoffvorteile des Recyclings von Materialien wie Beton, Metallen und Holz, insbesondere wenn Transport und Anlagenenergie optimiert sind. Dies unterstützt die Übernahme ähnlicher Praktiken in anderen städtischen Gebieten. Sowohl Unternehmens- als auch öffentliche Projekte erweitern das Spektrum der Produkte mit Recyclinginhalt, einschließlich Geopolymer-Alternativen und Spezialzuschlagstoffe, die Emissionen reduzieren können. In Hongkong demonstriert eine Brechanlage des öffentlichen Sektors die Skalierbarkeit und Zuverlässigkeit von recyceltem Steinschüttmaterial und unterstreicht die Bedeutung ordnungsgemäßer Sortierung und Qualitätskontrolle bei Abbruchprozessen. In der gesamten ASEAN-Region gewinnen Kreislaufwirtschaftsinitiativen und Programme zur erweiterten Herstellerverantwortung an Dynamik. Vietnams nationaler Aktionsplan bietet einen klaren Fahrplan zur Verbesserung der Abfallsammlung und -rückgewinnung. Unterdessen helfen neue Ressourcenrückgewinnungszentren in unterversorgten pazifischen Regionen dabei, gemischte Abfälle umzuleiten und standardisierte Materialien für lokales Bauwesen und Fertigung zu produzieren. Zusammen spiegeln diese Entwicklungen einen regionalen Wandel hin zu leistungsbasiertem Abfallmanagement wider und unterstützen ein stetiges Wachstum im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für Bau- und Abbruchabfallmanagement wird durch integrierte kommunale Programme, politisch gestützte Beschaffung und eine Mischung aus internationalen und regionalen Betreibern geprägt, die Sammlung, Sortierung und Rückgewinnung kombinieren. In China stimmen Joint Ventures die digitale Überwachung mit dem Anlagenbetrieb ab, um Wiederverwendungsquoten zu erhöhen und recycelte Zuschlagstoffe in standardisierte Produkte für öffentliche Bauprojekte umzuwandeln. Diese Modelle stützen sich auf Echtzeitdaten, KI-gestützte Analysen und technisches Know-how, um Qualität und Durchsatz zu verbessern. In Japan skalieren Unternehmen, die an Ressourcenkreislauf-Demonstrationen teilnehmen, chemisches und Materialrecycling in Koordination mit staatlichen Programmen, was Ausgangsmaterialkanäle für Kunststoffe und Verbundmaterialien aus Abbruchprozessen erweitern kann. Betreiber mit multinationalen Präsenzen investieren in Plattformen und Kapazitätserweiterungen, die sie für eine stärkere Abnahmeintegration und compliance-bereite Dienstleistungen in Märkten positionieren, die die Durchsetzung verschärfen. Dieser Fortschritt unterstützt Netzwerkeffekte über Standorte und Fahrzeuge hinweg, die Stückkosten senken und die Dienstleistungszuverlässigkeit im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement verbessern.

Technologieanbieter konzentrieren sich auf energieeffizientes Brechen, Sieben und Hochreinheitssortierung, um die Qualität recycelter Zuschlagstoffe zu verbessern und Auftragnehmererwartungen zu erfüllen. Öffentliche Stellen, die eigene Anlagen betreiben und Spezifikationen für recyceltes Steinschüttmaterial oder Zuschlagstoffe veröffentlichen, helfen dabei, die Nachfrage nach Sekundärmaterialien zu entrisikieren und Marktvertrauen aufzubauen. Digitale Zwillinge und KI werden in Abfall-zu-Energie- und Rückgewinnungsparks eingesetzt, um Lasten auszugleichen, Ausfallzeiten zu reduzieren und die Wartung zu optimieren, was die Anlagenproduktivität steigert. Regulatorische Vorgaben zur Klassifizierung und Dokumentation auf Baustellen erhöhen den Wert lizenzierter Dienstleistungen, die die Verwahrkettensicherheit vom Baustellentor bis zur Anlage gewährleisten können. Diese Fähigkeiten schaffen Wettbewerbsdifferenzierung bei der Ausschreibung langfristiger kommunaler Verträge und ermöglichen es Betreibern, sich zu höherer Umlenkungsleistung zu verpflichten. In Prioritätsmärkten bleiben Skalierung, Compliance-Bereitschaft und Technologieübernahme die wichtigsten Wettbewerbshebel im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement.

Partnerschaften, die kommunale Behörden, private Betreiber und Entwicklungsprogramme verbinden, erweitern die Infrastruktur dort, wo die Verarbeitungskapazität begrenzt war. Im Pazifik sind neue Ressourcenrückgewinnungszentren darauf ausgelegt, gemischte Abfälle von Deponien umzuleiten und abgestufte Outputs zu produzieren, die lokales Bauwesen und Landwirtschaft unterstützen. In Südostasien setzen nationale Kreislaufwirtschaftsrahmen die Richtung für erweiterte Herstellerverantwortung und Materialrückgewinnung und bieten eine politische Plattform für Projektentwicklung und Finanzierung. In Nordasien erproben unternehmensgeführte Initiativen, die mit öffentlichen Zielen abgestimmt sind, fortschrittliche Rückgewinnung für schwer recycelbare Fraktionen, was die Einnahmen über Kernzuschlagstoffe hinaus diversifiziert. Da mehr Jurisdiktionen wiederverwendbare Inhalte in öffentlichen Ausschreibungen kodifizieren und die Überwachung verstärken, gewinnen Betreiber, die Logistik, fortschrittliche Sortierung und zertifizierte Produkte kombinieren, Marktanteile. Diese Entwicklung verstärkt die Bedeutung integrierter Plattformen, die glaubwürdige Daten, konsistente Outputs und zuverlässige Serviceniveaus im asiatisch-pazifischen Markt für Bau- und Abbruchabfallmanagement liefern können.

Marktführer des asiatisch-pazifischen Bau- und Abbruchabfallmanagements

AESG

Wastech

Veolia

Metso

SUEZ Asia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SUS ENVIRONMENT schloss seinen ersten zweisprachigen Nachhaltigkeitsbericht ab, erneuerte seine visuelle Identität und skizzierte eine Zehnjahreswachstumsstrategie, während es mehrere ESG-Auszeichnungen gewann.

- Dezember 2025: Der Staatsrat Chinas verabschiedete den Aktionsplan für das umfassende Management von Festabfällen mit Zielen für die umfassende Nutzung von Massenfeststoffabfällen und die Integration von Abfallreduzierungskosten in Projektbudgets.

- November 2025: SUS Indonesia wurde als qualifizierter Partner für eine nationale Abfall-zu-Energie-Initiative benannt, während Auslandsprojekte parallel voranschreiten.

- November 2025: J&T Recycling und J Circular System traten Japans Demonstrationsprojekt für den Aufbau von Ressourcenkreislaufsystemen im Haushaltsjahr 2025 für das Recycling von Olefin- und PET-Harz im Großraum Tokio bei

Berichtsumfang des asiatisch-pazifischen Marktes für Bau- und Abbruchabfallmanagement

Der asiatisch-pazifische Markt für Bau- und Abbruchabfallmanagement ist segmentiert nach Abfallart (nicht gefährliche Abfälle und gefährliche Abfälle), nach Material (Beton & Ziegel, Asphalt, Metall, Holz, Erde und Sand, Gips & Trockenbauplatte und Sonstige), nach Dienstleistung (Sammlung & Transport, Sortierung & Trennung, Recycling & Materialrückgewinnung sowie Deponierung & Entsorgung) und nach Geografie (China, Japan, Indien, Südkorea, ASEAN, Australien und übriges Asien-Pazifik). Prognosen werden in Wertangaben in USD bereitgestellt.

| Nicht gefährlicher Abfall |

| Gefährlicher Abfall |

| Beton und Ziegel |

| Asphalt |

| Metall |

| Holz |

| Erde und Sand |

| Gips und Trockenbauplatte |

| Sonstige (Kunststoff, Holz, Glas) |

| Sammlung und Transport |

| Sortierung und Trennung |

| Recycling und Materialrückgewinnung |

| Deponierung und Entsorgung |

| China |

| Japan |

| Indien |

| Südkorea |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) |

| Australien |

| Übriges Asien-Pazifik |

| Nach Abfallart | Nicht gefährlicher Abfall |

| Gefährlicher Abfall | |

| Nach Material | Beton und Ziegel |

| Asphalt | |

| Metall | |

| Holz | |

| Erde und Sand | |

| Gips und Trockenbauplatte | |

| Sonstige (Kunststoff, Holz, Glas) | |

| Nach Dienstleistung | Sammlung und Transport |

| Sortierung und Trennung | |

| Recycling und Materialrückgewinnung | |

| Deponierung und Entsorgung | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Australien | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für Bau- und Abbruchabfallmanagement und wie ist der Wachstumsausblick bis 2031

Die Marktgröße des asiatisch-pazifischen Marktes für Bau- und Abbruchabfallmanagement beträgt im Jahr 2025 35,2 Milliarden USD, mit einer Prognose von 37,6 Milliarden USD im Jahr 2026 und 52,4 Milliarden USD bis 2031, was einem CAGR von 6,87 % von 2026 bis 2031 entspricht.

Welche Dienstleistungslinien gewinnen im asiatisch-pazifischen Raum am schnellsten an Dynamik

Recycling und Materialrückgewinnung sollen bis 2031 einen CAGR von 6,9 % verzeichnen, unterstützt durch Nutzungsziele, Kriterien für zirkuläre Beschaffung und strengere Überwachung, die die Inputqualität und Rückverfolgbarkeit verbessert.

Welche Materialien dominieren die verarbeiteten Volumina in der Region

Beton und Ziegel führten im Jahr 2025 mit einem Anteil von 61,2 %, was ihre Verbreitung im Gebäudebestand und bei Renovierungen widerspiegelt, wobei Asphalt und Metalle ebenfalls hohe Rückgewinnungsquoten verzeichnen, wenn die Sortierqualität hoch ist.

Welche Länder setzen das politische Tempo für das Bauabfallmanagement

China verankert die politische Dynamik mit umfassenden Aktionsplänen und operativen Leitlinien zur Klassifizierung, Verfolgung und Durchsetzung, während Japan und Hongkong hochleistungsfähige Recyclingmodelle demonstrieren und Vietnam einen nationalen Kreislaufwirtschaftsplan vorantreibt.

Was sind die wichtigsten Hindernisse für eine schnellere Übernahme von Recyclingzuschlagstoffen

Kulturelle Präferenz für Primärmaterialien, begrenzte Verarbeitungskapazitäten in einigen Märkten und uneinheitliche Durchsetzung schränken die Übernahme ein, obwohl stärkere Standards, digitales Tracking und zirkuläre Beschaffung die Akzeptanz verbessern.

Wie werden gefährliche Fraktionen innerhalb von Bau- und Abbruchströmen behandelt

Jurisdiktionen, die Asbest verbieten und lizenzierte Auftragnehmer für Entfernung, Transport und Entsorgung vorschreiben, weiten die spezialisierte Handhabung aus, und Kampagnen zur öffentlichen Gesundheit in Indonesien und anderswo bauen Unterstützung für strengere Asbestkontrollen auf.

Seite zuletzt aktualisiert am: