Tamanho e Participação do Mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

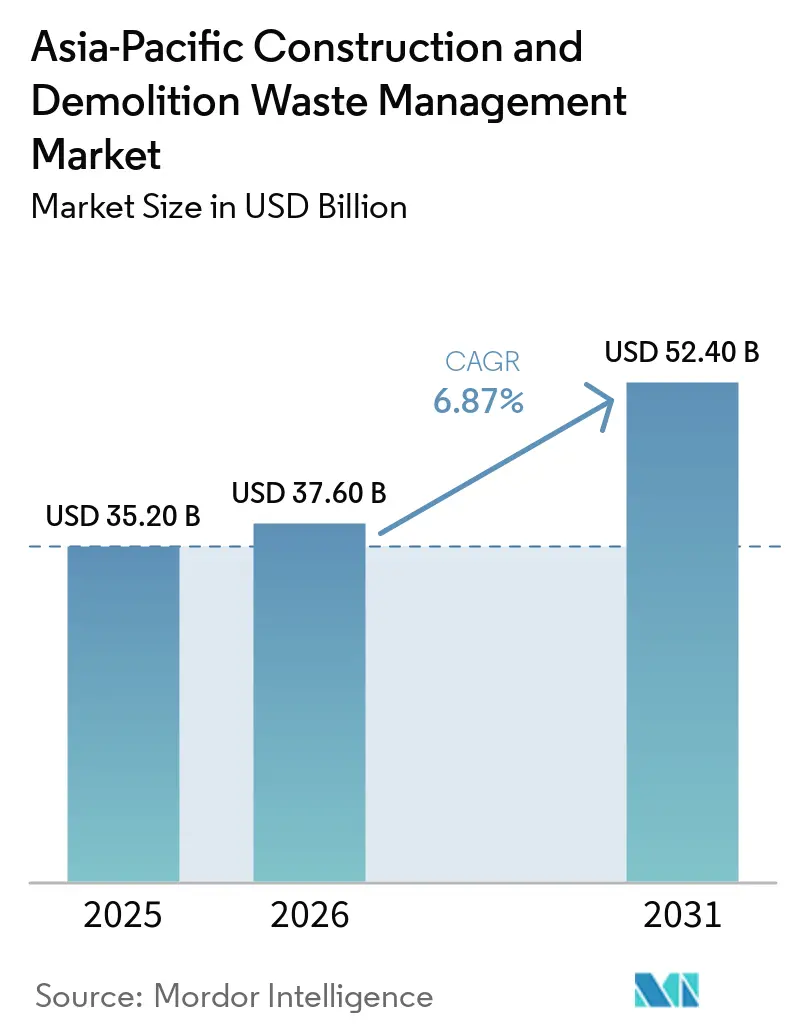

| Tamanho do mercado no ano base (2025) | 35.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.87% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico foi avaliado em USD 35,20 bilhões em 2025 e estima-se que cresça de USD 37,60 bilhões em 2026 para atingir USD 52,40 bilhões até 2031, a um CAGR de 6,87% durante o período de previsão (2026-2031).

Os gastos públicos sustentados em renovação urbana e redes de transporte sustentam uma demanda constante por serviços de reciclagem, triagem e descarte em conformidade em grandes cidades e polos secundários em rápido crescimento. O endurecimento das regras sobre segregação, rastreabilidade e aproveitamento de recursos está remodelando os modelos de contratação e impulsionando investimentos em infraestrutura de recuperação de materiais em toda a região. As autoridades municipais estão migrando para metas de reciclagem baseadas em desempenho, criando demanda por operadores com rastreamento digital e processamento eficiente. A escassez de agregados em metrópoles densas e os critérios de compras circulares em obras públicas ampliam o mercado endereçável para produtos reciclados com qualidade assegurada, especialmente para aplicações de sub-base, aterro e concreto não estrutural. Essas mudanças reforçam coletivamente a relevância do mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico tanto em jurisdições maduras quanto emergentes.

Principais Conclusões do Relatório

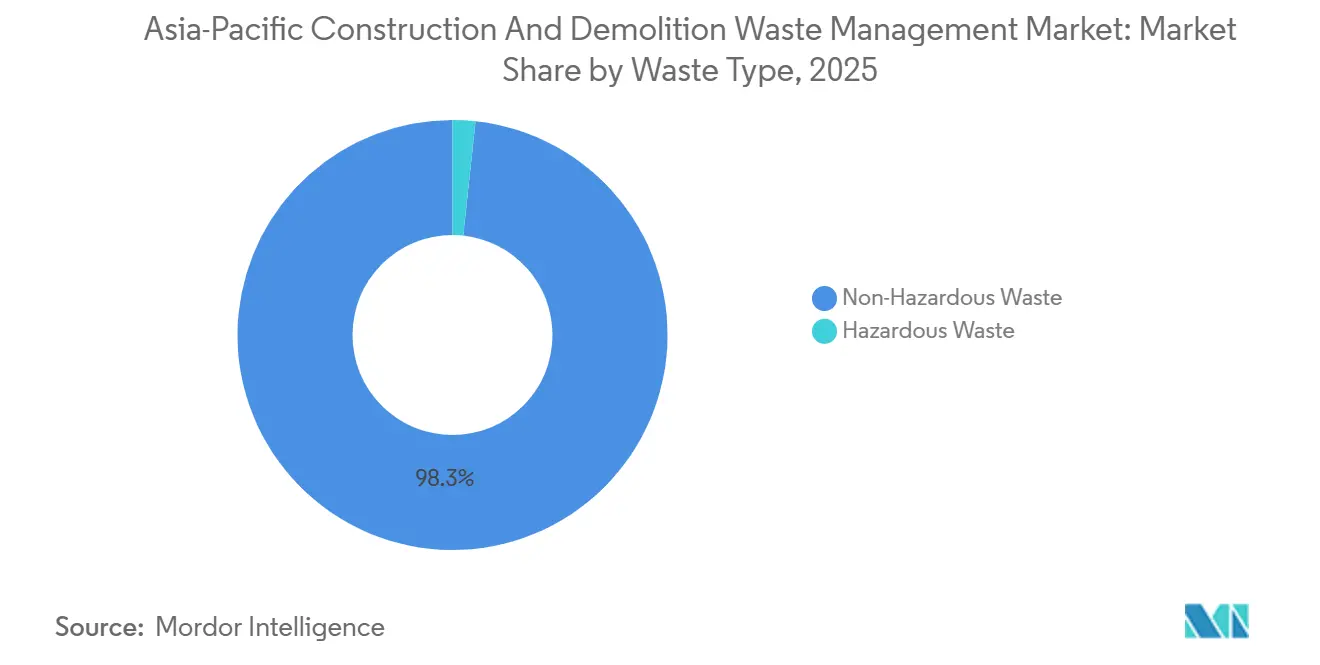

- Por tipo de resíduo, os resíduos não perigosos lideraram o tamanho do Mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico com 98,3% de participação em 2025, enquanto os resíduos perigosos registraram o CAGR projetado mais rápido de 7,1% no período 2026-2031.

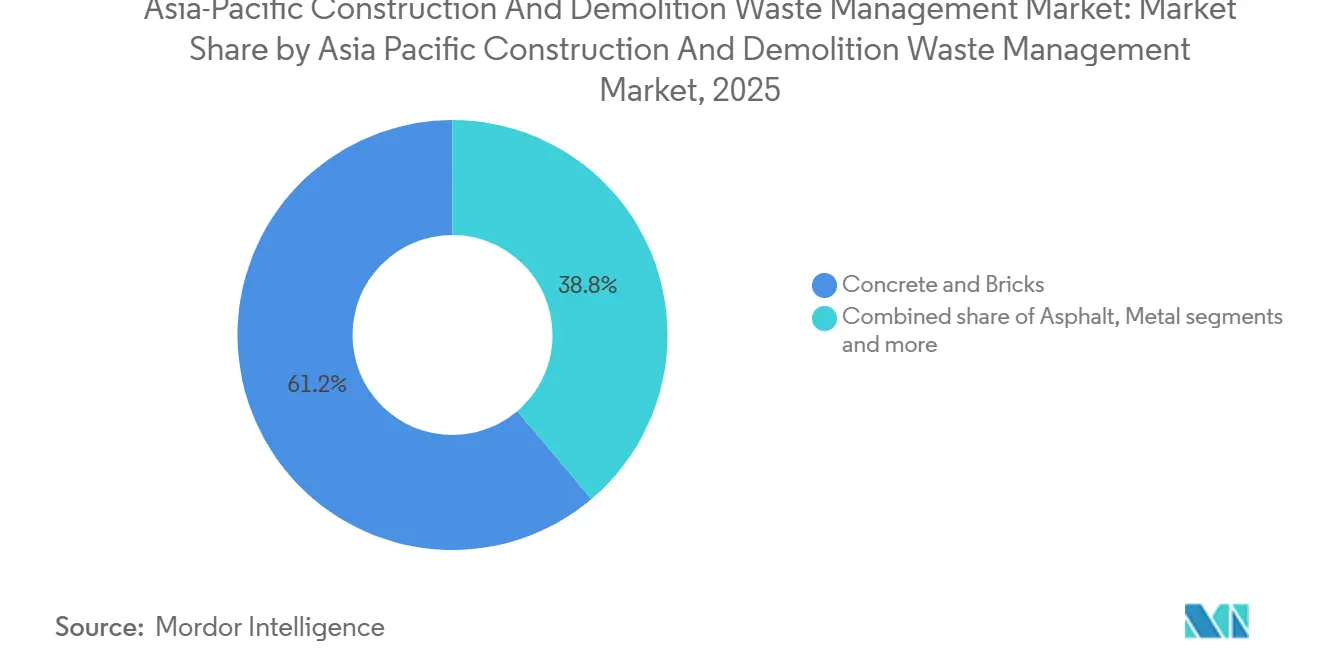

- Por material, concreto e tijolos detiveram 61,2% da participação do Mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico em 2025, enquanto a categoria Outros cresceu mais rapidamente a um CAGR de 7,3% até 2031.

- Por serviço, aterramento e descarte responderam por 41,7% da participação na receita em 2025, enquanto a reciclagem e a recuperação de materiais devem se expandir a um CAGR de 6,9% até 2031.

- Por geografia, a China liderou com 57,3% de participação em 2025, enquanto a Índia deve registrar o maior CAGR de 7,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização Acelerada e Desenvolvimento de Megainfraestrutura | +1.8% | Cidades centrais da China, metrópoles da Índia, capitais da ASEAN | Médio prazo (2-4 anos) |

| Políticas Governamentais de Economia Circular e Resíduo Zero | +1.5% | China, Singapura, Vietnã, Taiwan | Longo prazo (≥ 4 anos) |

| Demolição de Edificações Antigas em Mercados Maduros | +1.2% | Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Preocupações com Poluição Ambiental por Descarte Ilegal | +0.9% | Índia, Vietnã, Filipinas | Curto prazo (≤ 2 anos) |

| Integração Sustentável de Resíduos em Cidades Inteligentes | +0.7% | Singapura, China nível 1, programas urbanos da Índia | Médio prazo (2-4 anos) |

| Escassez de Agregados Naturais em Áreas Urbanas Densas | +0.8% | Singapura, Índia, Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização Acelerada e Desenvolvimento de Megainfraestrutura

O crescimento urbano na Ásia está gerando grandes quantidades de entulho de demolição, solo de escavação e resíduos de reforma. Esse aumento está impulsionando a necessidade de serviços adequados de gestão de resíduos no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico. Os governos das principais economias estão incentivando os geradores de resíduos a separar materiais e garantir o transporte rastreável, impulsionados por projetos apoiados por políticas públicas. Essa mudança destaca o papel crescente das ferramentas digitais e do processamento no local. Na China, novas regras para a gestão de resíduos de construção focam na triagem na fonte e na reutilização de materiais durante os projetos. Essa abordagem conecta o progresso da construção com as metas de reciclagem e utiliza a fiscalização de múltiplos órgãos para prevenir o descarte ilegal. Ao estabelecer metas de reutilização e requisitos de monitoramento, as empresas encontram mais razões para adotar métodos de britagem móvel, peneiramento e triagem precisa. Essas práticas reduzem o transporte de longa distância e apoiam os mercados de materiais reciclados. À medida que as cidades se tornam mais densas, o acesso limitado a canteiros ativos está tornando os equipamentos modulares e a logística faseada mais populares. Essas soluções ajudam a mover materiais rapidamente dos canteiros de obras para centros de recuperação aprovados. Essa mudança está alinhando o crescimento dos sistemas de coleta, triagem e reciclagem com o monitoramento em tempo real, apoiado por plataformas nacionais e locais na China. [1]Conselho de Estado da República Popular da China, "Aviso sobre Impressão e Distribuição do Plano de Ação para a Governança Abrangente de Resíduos Sólidos", Conselho de Estado, gov.cn

Políticas Governamentais de Economia Circular e Resíduo Zero

Até 2030, as autoridades centrais e municipais chinesas visam utilizar de forma abrangente os resíduos sólidos a granel e padronizar a governança dos resíduos de construção. Essas iniciativas fortalecem a demanda de longo prazo por serviços como reciclagem, triagem e transporte rastreável. O plano de ação de 2025 do Conselho de Estado, juntamente com suas orientações operacionais, enfatiza o tratamento classificado dos resíduos de construção, promove práticas de construção sustentável e determina a integração dos custos de redução de resíduos nos orçamentos dos projetos. Enquanto isso, o plano de ação nacional de economia circular do Vietnã visa altas taxas de coleta e formaliza a responsabilidade estendida do produtor em setores ligados a materiais de construção, aprimorando a segregação e o processamento a jusante. Na China, operadores corporativos estão colaborando com governos locais para lançar plataformas digitais que monitoram entradas e saídas de resíduos, otimizando a recuperação. Essas colaborações estabelecem novos parâmetros de referência para taxas de reutilização e conversão de produtos. Taiwan está testemunhando iniciativas intersetoriais que aprimoram a recuperação de recursos inorgânicos, reutilizando-os para usos como agregados de asfalto e material de baixa resistência controlada. Isso não apenas estabiliza os canais de uso final para conteúdo reciclado na construção, mas também estreita o alinhamento entre metas regulatórias, compras públicas e adoção de tecnologia. Esses esforços concertados fortalecem o mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

Demolição de Edificações Antigas em Mercados Maduros

No Japão, o alto desempenho de reciclagem de concreto, asfalto, madeira e metais é apoiado por leis de longa data que exigem separação e planejamento de recuperação para atividades de construção e demolição. Estudos em escala urbana mostram que blocos de concreto dominam a composição de materiais e que a via de reciclagem para alvenaria, metais e madeira pode reduzir as emissões do ciclo de vida em relação à fabricação inteiramente a partir de insumos virgens, quando o design do sistema e a logística são otimizados. O foco consistente na desmontagem seletiva, nas obrigações rigorosas dos contratantes e no controle de qualidade a jusante melhora o rendimento de agregados utilizáveis e matérias-primas para produtos de engenharia. O setor público de Hong Kong opera uma planta de britagem dedicada que transforma concreto e rocha triados em enrocamento reciclado e incentiva a triagem no local por meio de protocolos padrão de demolição, o que conecta a renovação urbana com fluxos circulares de materiais em um ambiente de terra restrita. A maturação do processamento avançado, dos padrões de qualidade padronizados e dos canais de escoamento confiáveis sustenta altas taxas de desvio nesses mercados e oferece modelos para outras cidades densas que buscam aumentar a penetração de agregados reciclados. Essas práticas reforçam a adoção de tecnologia e a contratação orientada por conformidade em todo o mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico. [2]Departamento de Engenharia Civil e Desenvolvimento, "Reciclagem de Materiais de Construção e Demolição", CEDD, cedd.gov.hk

Preocupações com Poluição Ambiental por Descarte Ilegal

Os regulamentos municipais exigem cada vez mais vigilância, guias de transporte eletrônicos e formulários de pré-verificação nos portões dos canteiros de obras para coibir o descarte ilegal e reforçar a rastreabilidade no manuseio de entulho de construção. Xangai codificou esses requisitos e introduziu um quadro claro de multas, o que muda o comportamento em direção à coleta, transporte e processamento em conformidade. À medida que as penalidades se tornam mais rígidas e a fiscalização de múltiplos órgãos se torna mais ativa, os contratantes enfrentam incentivos mais fortes para usar transportadoras licenciadas e instalações qualificadas. Essas medidas reduzem os danos ambientais ligados ao descarte indiscriminado, incluindo assoreamento e risco de inundação próximo a cursos d'água, ao mesmo tempo em que melhoram a confiança pública nos programas de requalificação. A ênfase política na supervisão e nas cadeias de custódia documentadas apoia a adoção de ferramentas digitais e painéis centralizados para autoridades e prestadores de serviços. Essa arquitetura de conformidade cria um campo de atuação mais equitativo para os operadores que investem em capacidades de triagem e recuperação no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fiscalização Regulatória Fraca em Países em Desenvolvimento | -0.8% | Indonésia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Taxas de Aterramento Baixas Favorecendo o Descarte em Aterros | -0.6% | Malásia, Índia, Tailândia | Curto prazo (≤ 2 anos) |

| Infraestrutura de Reciclagem Limitada em Economias Emergentes | -0.9% | Índia, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Preferência Cultural por Materiais Virgens | -0.5% | A intensidade varia regionalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fiscalização Regulatória Fraca em Países em Desenvolvimento

Em vários mercados emergentes, a fiscalização desigual das regras de resíduos de construção e dos requisitos de licenciamento pode limitar o desvio e retardar o investimento em linhas avançadas de recuperação. As autoridades começaram a fortalecer a supervisão por meio de inspeções conjuntas, documentação eletrônica e penalidades, mas a implementação consistente ainda está em andamento em algumas províncias e municípios. As orientações recentes da China formalizam a fiscalização interdepartamental e o uso de vigilância e guias de transporte eletrônicos para resíduos de construção, o que ilustra como a governança digital pode reduzir vazamentos e melhorar a conformidade. Onde o rastreamento digital não está totalmente implantado, podem persistir lacunas na coleta e transferência de primeira milha, o que reduz a captura de frações de maior valor e limita as receitas dos operadores de recuperação de materiais. À medida que os reguladores ampliam as auditorias e padronizam os relatórios, os prestadores de serviços privados podem alinhar melhor a capacidade com a direção política e garantir contratos de longo prazo. O progresso contínuo no monitoramento e na fiscalização apoiará as metas de recuperação e reduzirá o risco de descarte ilícito no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

Taxas de Aterramento Baixas Favorecendo o Descarte em Aterros

Onde as taxas de portão de aterro permanecem baixas em relação aos custos de processamento, os proprietários de projetos podem optar pelo descarte em vez de investir em triagem e reciclagem, o que reduz o fornecimento de materiais secundários. Algumas jurisdições estão começando a recalibrar os incentivos por meio de taxas mais altas sobre frações não recuperáveis e controles mais rígidos de metano para refletir as emissões do ciclo de vida de forma mais transparente. As regras locais na China estão aumentando o custo do não cumprimento ao exigir o manuseio documentado e impor multas por violações, o que incentiva uma mudança do comportamento de descarte prioritário para o de recurso prioritário nos canteiros de obras. A supervisão digital e a fiscalização conjunta também aumentam a probabilidade de detecção, o que reduz o desvio ilegal para depósitos de baixo custo e fortalece o rendimento nas instalações licenciadas. À medida que as estruturas de taxas evoluem e as auditorias de conformidade se tornam mais rotineiras, a economia relativa da reciclagem melhora, particularmente onde os produtos reciclados têm canais de escoamento estabelecidos em obras públicas. Essas mudanças favorecem os operadores integrados que podem combinar coleta, triagem e certificação de produtos em todo o mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Reciclagem de Infraestrutura e Fiscalização Regulatória

Em 2025, os resíduos não perigosos dominaram o cenário, capturando uma participação de 98,3%. Essa dominância, impulsionada por materiais como concreto, tijolo, solo, asfalto e madeira provenientes de atividades de demolição e reforma, continua a moldar as prioridades de investimento no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico. Avaliações em cidades japonesas revelam que blocos de concreto lideram o fluxo não perigoso. Além disso, técnicas estruturadas de separação aumentam os rendimentos de agregados, metais e madeira. Órgãos públicos com capacidades de britagem dedicadas demonstraram que, com triagem de alta qualidade a montante, concreto e rocha podem ser reciclados em aterro de engenharia para projetos de infraestrutura e recuperação de terrenos. No entanto, essas vias de reciclagem dependem de uma gestão logística eficiente e de processos de garantia de qualidade que verificam granulometria, contaminantes e padrões de desempenho. O pré-processamento móvel nos canteiros oferece vantagens significativas para os fluxos não perigosos, reduzindo as distâncias de transporte e garantindo um tamanho de matéria-prima consistente para as plantas a jusante. Essas eficiências fortalecem o mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico, alinhando a coleta, a triagem e a reciclagem de alto volume com as metas de utilização orientadas por políticas.

Embora os resíduos perigosos tenham representado apenas 1,7% de participação em 2025, estão projetados para crescer a um robusto CAGR de 7,1% até 2031. Esse crescimento é amplamente devido ao aumento da fiscalização sobre materiais como amianto, revestimentos à base de chumbo e solos contaminados no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico. Os reguladores regionais endureceram as regras de manuseio de amianto, com algumas áreas proibindo-o completamente e exigindo contratantes licenciados para sua remoção, transporte e descarte. Destacando o problema, as autoridades de saúde na Indonésia apontaram o uso contínuo de materiais contendo amianto e os consequentes desafios de saúde pública, reforçando o argumento para futuras restrições e a necessidade de instalações especializadas de descarte. Em mercados com conformidade rigorosa, práticas como rotulagem clara, controles de cadeia de custódia e células de aterro dedicadas ou rotas de tratamento tornaram-se a norma. À medida que o monitoramento se intensifica e a fiscalização se torna mais rígida, a identificação e o encaminhamento dos volumes de resíduos perigosos melhoram, aumentando a segurança e minimizando a contaminação cruzada com as linhas de processamento não perigosas. Tais medidas não apenas impulsionam a conformidade, mas também abrem portas para serviços especializados no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

Por Material: Dominância do Concreto Coexiste com Inovação no Segmento Outros

Em 2025, concreto e tijolos comandaram uma participação de 61,2% dos materiais, refletindo sua dominância nas atividades de construção e reforma na Ásia. Essa prevalência desempenha um papel fundamental no planejamento de capacidade no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico. Um estudo em escala urbana no Japão ressalta a proeminência do concreto nos resíduos recebidos e destaca as notáveis vantagens de carbono da reciclagem em relação a certos produtos virgens, dada a logística viável. Em Hong Kong, as instalações do setor público estão transformando concreto e rocha triados em enrocamento reciclado graduado. Isso não apenas auxilia projetos de engenharia civil, mas também alivia a pressão sobre os suprimentos de agregados primários. Para ampliar as aplicações dos agregados reciclados, é crucial estabelecer especificações claras e critérios de aceitação, com controle de qualidade integrado aos processos de demolição e recuperação. Com uma triagem aprimorada a montante, metais e asfalto apresentam maiores taxas de recuperação, e seus mercados estáveis fortalecem a economia das instalações. À medida que a certificação de produtos e os padrões de compras evoluem, eles abrem caminho para aplicações premium, enriquecendo o panorama de receitas do mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

O segmento Outros, que abrange plásticos, compósitos de madeira e vidro, deve liderar com uma robusta taxa de crescimento de CAGR de 7,3% até 2031. Esse aumento é atribuído a avanços como sensores ópticos, triagem orientada por IA e sistemas de lavagem úmida, que elevam a pureza da matéria-prima para produtos de engenharia. Na China, plataformas digitais estão otimizando a supervisão de canteiros e transportes, melhorando a qualidade dos materiais nas instalações municipais e fortalecendo a reutilização de tijolos, meios-fios e bases de estradas. Em toda a Ásia-Pacífico, iniciativas de reciclagem lideradas por empresas estão canalizando plásticos pós-industriais e pós-consumo para a construção, reforçando o compromisso com a circularidade. À medida que as instalações refinam suas técnicas de separação para materiais mistos, o fluxo residual resultante diminui, produzindo saídas mais uniformes adequadas para combustíveis de biomassa ou matérias-primas secundárias. Essa evolução tecnológica é vital para maximizar os rendimentos de insumos mistos e se alinha com as metas de utilização elevadas em contratos públicos. A sinergia de supervisão digital, triagem sofisticada e desenvolvimento de mercado amplifica o potencial do segmento Outros no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

Por Serviço: Aterramento Lidera a Receita, Reciclagem Captura o Momentum de Crescimento

O aterramento e o descarte responderam por 41,7% da receita de serviços em 2025, porque muitas cidades ainda estão em transição para alta recuperação, e essa composição continua a moldar o timing de investimento e as estratégias logísticas em todo o mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico. Os reguladores chineses agora exigem classificação na fonte, vigilância por vídeo nas saídas dos canteiros e guias de transporte eletrônicos para remessas de resíduos. Essas medidas reduzem o descarte informal e aumentam o rendimento nas instalações licenciadas. As mesmas orientações formalizam a fiscalização conjunta, aumentam as penalidades por violações e integram os custos de redução de resíduos em nível de projeto nos orçamentos, o que inclina os incentivos para a reciclagem ou o tratamento de engenharia onde há capacidade disponível. Plantas municipais em cidades selecionadas demonstram como os agregados reciclados podem ser direcionados para obras públicas, o que estabiliza a demanda por produtos recuperados e melhora as taxas de desvio de aterros. À medida que os controles de metano se tornam mais rígidos e as restrições de capacidade dos aterros se tornam mais visíveis, as estruturas de taxas e os requisitos de conformidade continuarão a mudar a composição de serviços. Esses impulsionadores apoiam coletivamente ganhos de participação de longo prazo para serviços focados em recuperação no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

A reciclagem e a recuperação de materiais devem se expandir a um CAGR de 6,9% até 2031, à medida que as metas de utilização, os critérios de compras circulares e os planos de descarbonização corporativa convergem. As orientações nacionais da China estabelecem expectativas de aproveitamento de recursos para resíduos de construção e codificam ferramentas de supervisão que melhoram a qualidade dos insumos nas plantas de recuperação. Parques industriais e joint ventures estão implantando plataformas digitais que rastreiam os fluxos de materiais e convertem agregados reciclados em produtos acabados que atendem às especificações municipais. Em paralelo, projetos apoiados por financiamento ao desenvolvimento em mercados carentes estão adicionando capacidade de recuperação de recursos projetada para desviar resíduos mistos e produzir saídas padronizadas para construção, agricultura e manufatura locais. Essas mudanças são reforçadas por evidências em escala urbana sobre os benefícios de emissões da reciclagem e por demonstrações do setor público de enrocamento reciclado, que juntas fortalecem o argumento para conteúdo reciclado em licitações públicas. À medida que essas práticas se expandem, o mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico captura mais valor da recuperação enquanto reduz as necessidades de descarte residual.

Análise Geográfica

A China desempenha um papel central no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico, impulsionada por esforços nacionais para melhorar a governança de resíduos sólidos. Esses esforços incluem diretrizes claras para classificar, supervisionar e reutilizar resíduos de construção. O plano de ação do Conselho de Estado estabelece uma meta para utilizar plenamente os resíduos sólidos a granel até 2030 e exige que os orçamentos dos projetos considerem os custos de redução de resíduos, incentivando modelos de entrega mais eficientes em termos de recursos. Instruções recentes do Escritório Geral do Conselho de Estado fornecem etapas práticas para classificação de resíduos, rastreamento digital e fiscalização conjunta para combater o descarte ilegal e melhorar as práticas municipais. Em Xangai, as regras locais agora exigem vigilância por vídeo nas saídas dos canteiros de obras e guias de transporte eletrônicos, fortalecendo a supervisão e desencorajando violações por meio de multas. À medida que essas políticas entram em vigor, as metas de aproveitamento de recursos em nível municipal se alinham com as necessidades de compras, criando uma demanda mais confiável por agregados reciclados e produtos de engenharia. Empresas privadas estão trabalhando com municípios para implementar gêmeos digitais e soluções orientadas por IA nas instalações, ajudando-as a atingir metas de desempenho e qualidade. Essas medidas não apenas apoiam o crescimento orientado pela conformidade, mas também reforçam a posição de liderança da China no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico. [3]Secretaria Municipal de Justiça de Xangai, "Disposições do Município de Xangai sobre o Descarte e Gestão de Resíduos de Construção", Governo de Xangai, shanghai.gov.cn

A Índia é o mercado de crescimento mais rápido no setor de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico, graças aos seus projetos de infraestrutura urbana e iniciativas de saneamento focadas em cidades mais limpas e melhor uso de recursos. Embora muitas cidades estejam expandindo suas capacidades de processamento de resíduos de construção e demolição, o crescimento de longo prazo depende de melhor planejamento, melhor segregação de resíduos e um mercado formal para produtos reciclados. Novos regulamentos, com previsão de entrada em vigor em 2026, fortalecerão a responsabilidade estendida do produtor para grandes projetos e exigirão conformidade digital por meio de plataformas nacionais. O financiamento ao desenvolvimento já ajudou a melhorar os sistemas urbanos de resíduos, e financiamentos adicionais vinculados a metas climáticas poderiam acelerar o desenvolvimento da infraestrutura de recuperação. As políticas de compras públicas que priorizam o conteúdo reciclado também estão aumentando a demanda por agregados secundários e materiais de engenharia. À medida que a conformidade melhora, os contratantes estão adotando melhores práticas para triagem e documentação de resíduos dos canteiros de obras até as plantas de processamento. Essas mudanças posicionam a Índia para um crescimento sustentado no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

O sólido arcabouço regulatório e as tecnologias avançadas de recuperação do Japão servem de exemplo para outros países da Ásia. O país alcança altas taxas de reciclagem para materiais-chave devido a leis que exigem separação, documentação e manuseio certificado. Pesquisas em nível urbano mostram os benefícios de carbono da reciclagem de materiais como concreto, metais e madeira, especialmente quando o transporte e a energia das plantas são otimizados. Isso apoia a adoção de práticas semelhantes em outras áreas urbanas. Tanto projetos corporativos quanto públicos estão expandindo a gama de produtos com conteúdo reciclado, incluindo alternativas de geopolímero e agregados especiais que podem reduzir as emissões. Em Hong Kong, uma planta de britagem do setor público demonstra a escalabilidade e a confiabilidade do enrocamento reciclado, destacando a importância da triagem adequada e do controle de qualidade nos processos de demolição. Em toda a região da ASEAN, as iniciativas de economia circular e os programas de responsabilidade estendida do produtor estão ganhando impulso. O plano de ação nacional do Vietnã fornece um roteiro claro para melhorar a coleta e a recuperação de resíduos. Enquanto isso, novos centros de recuperação de recursos em regiões do Pacífico carentes estão ajudando a desviar resíduos mistos e a produzir materiais padronizados para construção e manufatura locais. Em conjunto, esses desenvolvimentos refletem uma mudança regional em direção à gestão de resíduos baseada em desempenho, apoiando o crescimento constante no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

Cenário Competitivo

O mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico é moldado por programas municipais integrados, compras apoiadas por políticas e uma combinação de operadores internacionais e regionais que combinam coleta, triagem e recuperação. Na China, joint ventures estão alinhando a supervisão digital com as operações das plantas para aumentar as taxas de reutilização e converter agregados reciclados em produtos padronizados para obras públicas. Esses modelos dependem de dados em tempo real, análises habilitadas por IA e conhecimento de engenharia para melhorar a qualidade e o rendimento. No Japão, empresas que participam de demonstrações de circulação de recursos estão expandindo a reciclagem química e de materiais em coordenação com programas governamentais, o que pode ampliar os canais de matéria-prima para plásticos e materiais compostos de fluxos de demolição. Operadores com presença em múltiplos países estão investindo em plataformas e expansões de capacidade que os posicionam para uma integração de escoamento mais forte e para serviços prontos para conformidade em mercados que estão endurecendo a fiscalização. Essa progressão apoia efeitos de rede entre canteiros e veículos, o que reduz os custos unitários e melhora a confiabilidade do serviço no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

Os fornecedores de tecnologia estão focando em britagem energeticamente eficiente, peneiramento e triagem de alta pureza para melhorar a qualidade dos agregados reciclados e atender às expectativas dos contratantes. Órgãos públicos que operam plantas dedicadas e publicam especificações para enrocamento ou agregado reciclado ajudam a reduzir o risco de demanda por materiais secundários e a estabelecer confiança no mercado. Gêmeos digitais e IA estão sendo aplicados em parques de recuperação e conversão de resíduos em energia para equilibrar cargas, reduzir o tempo de inatividade e otimizar a manutenção, o que aumenta a produtividade dos ativos. A orientação regulatória sobre classificação e documentação nos canteiros de obras aumenta o valor dos serviços licenciados que podem garantir a integridade da cadeia de custódia do canteiro até a instalação. Essas capacidades criam diferenciação competitiva em licitações para contratos municipais de longo prazo e permitem que os operadores se comprometam com um desempenho de desvio mais elevado. Nos mercados prioritários, escala, prontidão para conformidade e adoção de tecnologia continuam sendo as principais alavancas de vantagem no mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

As parcerias que conectam autoridades municipais, operadores privados e programas de desenvolvimento estão expandindo a infraestrutura onde a capacidade de processamento tem sido limitada. No Pacífico, novos centros de recuperação de recursos são projetados para desviar resíduos mistos de aterros e produzir saídas graduadas que apoiam a construção e a agricultura locais. No Sudeste Asiático, os arcabouços nacionais de economia circular estabelecem direção para a responsabilidade estendida do produtor e a recuperação de materiais e fornecem uma plataforma política para originação e financiamento de projetos. No Norte da Ásia, iniciativas lideradas por empresas alinhadas com objetivos públicos estão pilotando a recuperação avançada de frações de difícil reciclagem, o que diversifica a receita além dos agregados principais. À medida que mais jurisdições codificam o conteúdo reutilizável em licitações públicas e reforçam o monitoramento, os operadores que combinam logística, triagem avançada e produtos certificados ganham participação. Essa evolução amplifica a importância de plataformas integradas que podem fornecer dados confiáveis, saídas consistentes e níveis de serviço confiáveis em todo o mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico.

Líderes do Setor de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico

AESG

Wastech

Veolia

Metso

SUEZ Asia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SUS ENVIRONMENT concluiu seu primeiro relatório de sustentabilidade bilíngue, renovou sua identidade visual e delineou uma estratégia de crescimento de dez anos, ao mesmo tempo em que conquistou múltiplos reconhecimentos de ESG.

- Dezembro de 2025: O Conselho de Estado da China emitiu o Plano de Ação para a Gestão Abrangente de Resíduos Sólidos com metas para a utilização abrangente de resíduos sólidos a granel e a integração dos custos de redução de resíduos nos orçamentos dos projetos.

- Novembro de 2025: A SUS Indonesia foi nomeada parceira qualificada para uma Iniciativa Nacional de Conversão de Resíduos em Energia, com projetos no exterior avançando em paralelo.

- Novembro de 2025: A J&T Recycling e a J Circular System ingressaram no Projeto de Demonstração de Construção de Sistemas de Circulação de Recursos do Exercício Fiscal de 2025 do Japão para reciclagem de resinas de olefina e PET na Grande Área de Tóquio

Escopo do Relatório do Mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico

O Mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico é Segmentado por Tipo de Resíduo (Resíduos Não Perigosos e Resíduos Perigosos), por Material (Concreto & Tijolos, Asfalto, Metal, Madeira, Solo e Areia, Gesso & Drywall e Outros), por Serviço (Coleta & Transporte, Triagem & Segregação, Reciclagem & Recuperação de Materiais e Aterramento & Descarte) e por Geografia (China, Japão, Índia, Coreia do Sul, ASEAN, Austrália e Restante da Ásia-Pacífico). As Previsões são Fornecidas em Termos de Valor em USD.

| Resíduos Não Perigosos |

| Resíduos Perigosos |

| Concreto e Tijolos |

| Asfalto |

| Metal |

| Madeira |

| Solo e Areia |

| Gesso e Drywall |

| Outros (Plástico, Madeira, Vidro) |

| Coleta e Transporte |

| Triagem e Segregação |

| Reciclagem e Recuperação de Materiais |

| Aterramento e Descarte |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Tipo de Resíduo | Resíduos Não Perigosos |

| Resíduos Perigosos | |

| Por Material | Concreto e Tijolos |

| Asfalto | |

| Metal | |

| Madeira | |

| Solo e Areia | |

| Gesso e Drywall | |

| Outros (Plástico, Madeira, Vidro) | |

| Por Serviço | Coleta e Transporte |

| Triagem e Segregação | |

| Reciclagem e Recuperação de Materiais | |

| Aterramento e Descarte | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico e as perspectivas de crescimento até 2031

O tamanho do mercado de Gestão de Resíduos de Construção e Demolição na Ásia-Pacífico é de USD 35,2 bilhões em 2025, projetado em USD 37,6 bilhões em 2026 e USD 52,4 bilhões até 2031, refletindo um CAGR de 6,87% de 2026 a 2031.

Quais linhas de serviço estão ganhando o maior impulso em toda a Ásia-Pacífico

A reciclagem e a recuperação de materiais devem registrar um CAGR de 6,9% até 2031, auxiliadas por metas de utilização, critérios de compras circulares e supervisão mais rigorosa que melhora a qualidade dos insumos e a rastreabilidade.

Quais materiais dominam os volumes processados na região

Concreto e tijolos lideraram com 61,2% de participação em 2025, refletindo sua prevalência no parque edificado e nas reformas, com asfalto e metais também registrando forte recuperação quando a qualidade da triagem é alta.

Quais países estão definindo o ritmo das políticas para a gestão de resíduos de construção

A China ancora o impulso político com planos de ação abrangentes e orientações operacionais sobre classificação, rastreamento e fiscalização, enquanto o Japão e Hong Kong demonstram modelos de reciclagem de alto desempenho e o Vietnã avança com um plano nacional de economia circular.

Quais são as principais barreiras para uma adoção mais rápida de agregados reciclados

A preferência cultural por materiais virgens, a capacidade de processamento limitada em alguns mercados e a fiscalização desigual restringem a adoção, embora padrões mais rigorosos, rastreamento digital e compras circulares estejam melhorando a aceitação.

Como as frações perigosas estão sendo tratadas nos fluxos de resíduos de construção e demolição

As jurisdições que proíbem o amianto e exigem contratantes licenciados para remoção, transporte e descarte estão expandindo o manuseio especializado, e campanhas de saúde pública na Indonésia e em outros lugares estão construindo apoio para controles mais rígidos do amianto.

Página atualizada pela última vez em: