サウジアラビア建設・解体廃棄物管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

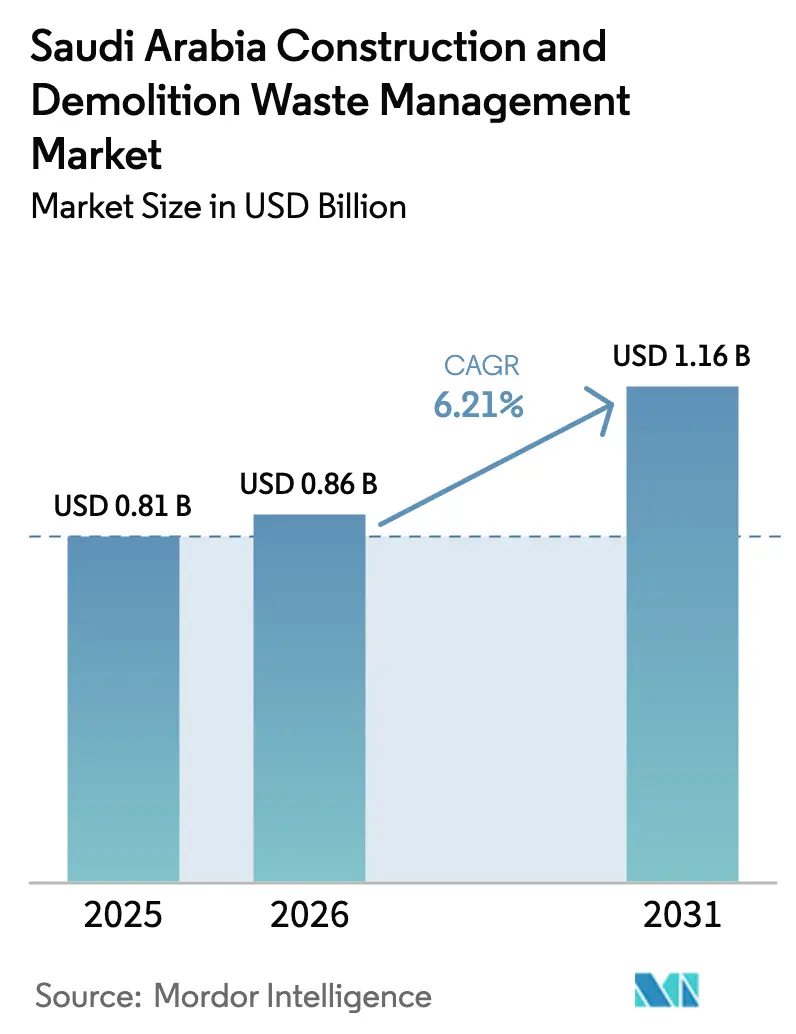

| 基準年の市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

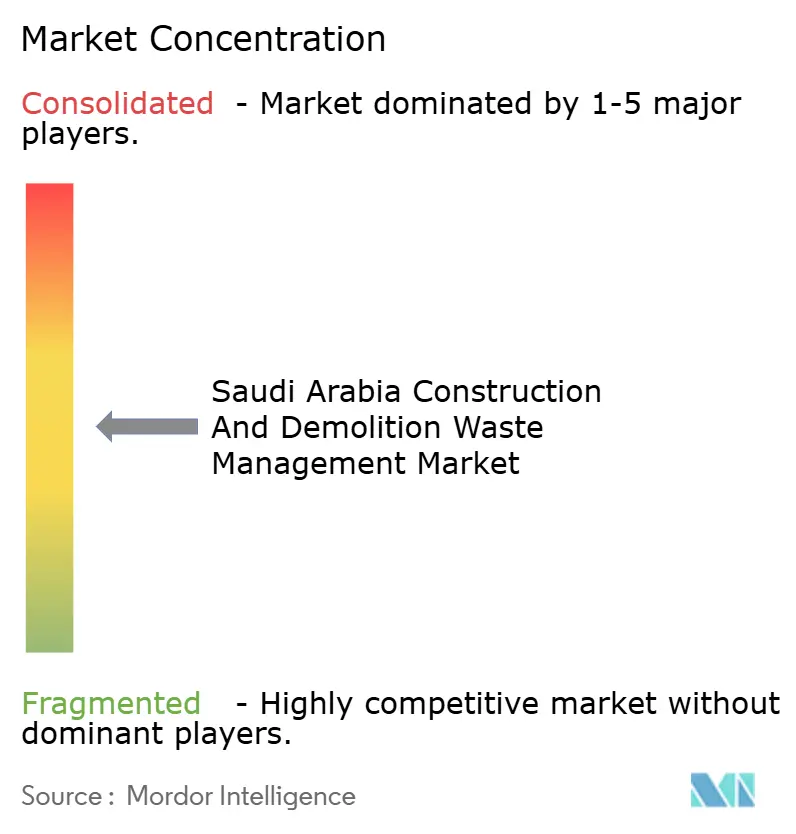

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア建設・解体廃棄物管理市場分析

サウジアラビア建設・解体廃棄物管理市場規模は、2025年の8億1,000万米ドルから2026年には8億6,000万米ドルに増加し、2026年から2031年にかけて6.21%のCAGRで成長して2031年までに11億6,000万米ドルに達する見込みです。

リサイクルおよび材料回収は、規制執行の強化と埋立経済の変化に牽引され、サウジアラビアの建設・解体(C&D)廃棄物管理市場において最も急成長するサービスセグメントとして台頭することが予想されます。埋立コストの上昇と厳格なコンプライアンス要件により、請負業者は処分量と輸送コストを削減するために現場内分別、移動式破砕、および局所処理ソリューションの採用を促進されています。同時に、ルート最適化や材料追跡などのデジタルツールの普及が大規模建設プロジェクト全体の業務効率を向上させています。国家プログラムのもとでインフラ開発が加速するにつれ、収集、処理、リサイクル材料の引き取りにわたる統合的な能力を提供するサービスプロバイダーが競争上の優位性を獲得しており、リサイクルを進化するC&D廃棄物管理エコシステムの中核的な柱として位置づけています。

主要なポイント

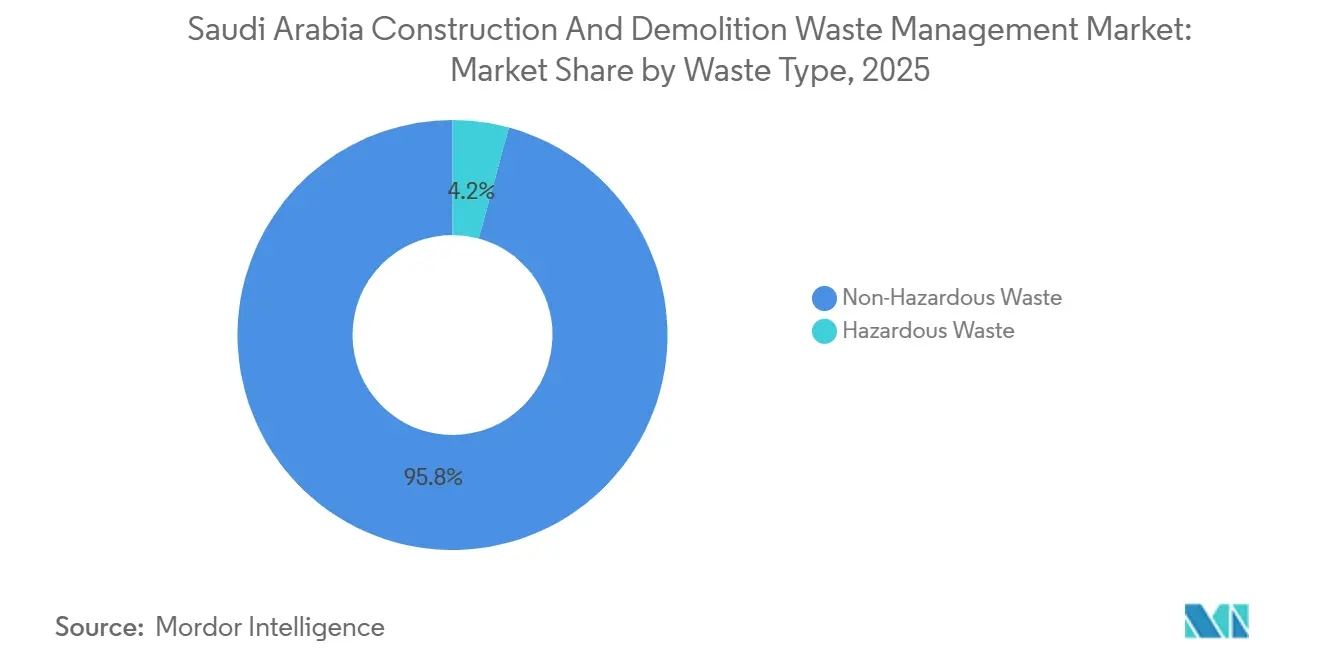

- 廃棄物タイプ別では、非有害廃棄物ストリームが2025年のサウジアラビア建設・解体廃棄物管理市場シェアの95.76%を占め、有害廃棄物ストリームは2031年にかけて6.34%のCAGRで成長する見込みです。

- 材料別では、コンクリート・レンガが2025年のサウジアラビア建設・解体廃棄物管理市場規模の55.10%を占め、アスファルトは2031年にかけて6.52%のCAGRで拡大すると予測されています。

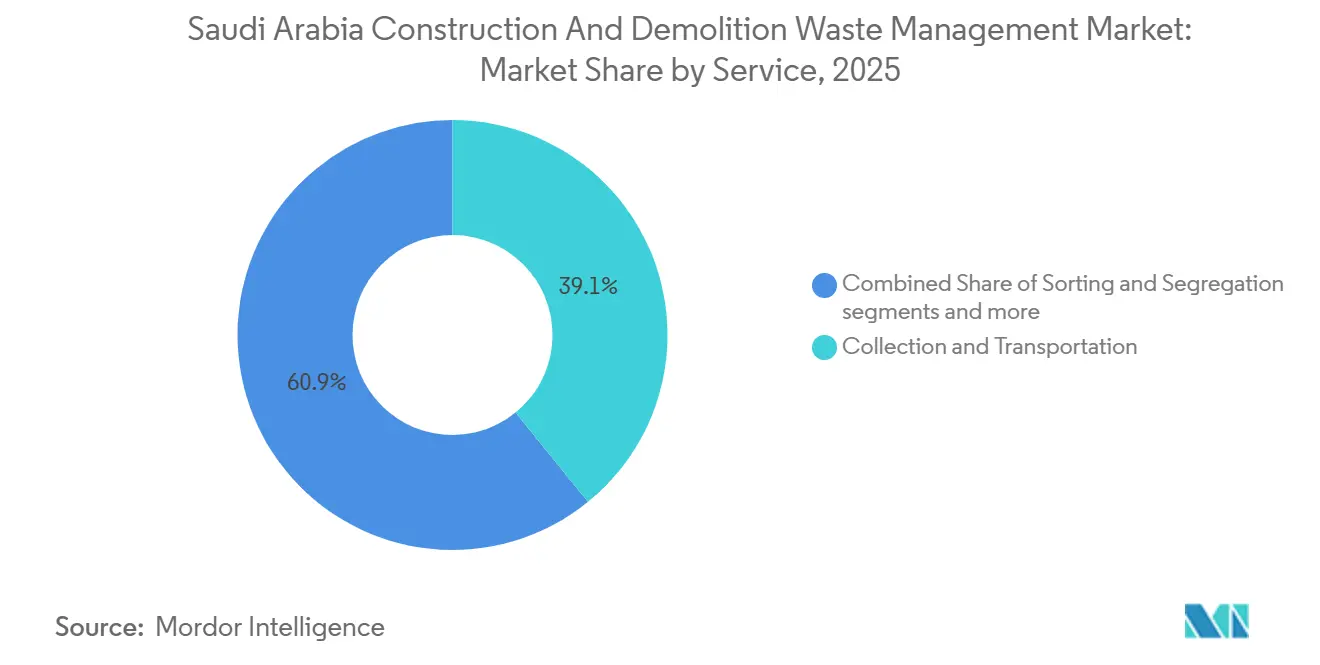

- サービス別では、収集・輸送が2025年に39.14%のシェアでトップとなり、リサイクル・材料回収は2031年にかけて6.71%のCAGRを記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア建設・解体廃棄物管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030および政府規制 | +1.8% | リヤド、ジェッダ、メッカ、ダンマーム、マディーナでの早期執行を伴う全国規模 | 中期(2~4年) |

| 高度なリサイクルインフラの開発 | +1.5% | 主要都市クラスターを中心に、工業都市への波及を含む | 長期(4年以上) |

| リサイクル材料含有量の義務化要件 | +1.2% | NEOM、紅海プロジェクト、ディリーヤ・ゲート、全国規模への拡大 | 中期(2~4年) |

| 経済的メリットとコスト削減 | +0.9% | 全国規模 | 短期(2年以内) |

| サウジアラビア投資リサイクル会社のリーダーシップ | +0.7% | リヤドおよびジェッダ、加えて新興ギガプロジェクトゾーン | 長期(4年以上) |

| 廃棄物処理における技術的進歩 | +0.6% | リヤド、ジェッダ、ダンマームでのパイロット事業を含む | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030および政府規制

王令M/3は、建設・解体廃棄物を処分の負担から規制された資源へと格上げし、最大800万米ドルの罰金および違反者への禁固刑を含む厳格な罰則を追加しています。国家廃棄物管理センターは、10,000平方メートルを超えるプロジェクトに対して現場内分別とサードパーティ監査を義務付ける技術ガイドラインを施行しており、リサイクル目標をプロジェクトの中核的な管理事項に組み込んでいます。優先クラスターのマスタープランは、2040年までに840か所以上の処理・回収施設を求めており、ギガプロジェクトの実行期間からの需要増加に供給を合わせるための専用C&D処理能力を含んでいます。これらのクラスターにおける許可取得は、文書化された廃棄物転換計画と指定処理業者にますます結びつけられており、建築承認の時点での執行を強化し、コンプライアンス改善のタイムラインを短縮しています。国家廃棄物管理センターによる統合的な監督は、分散した自治体規則に取って代わり、資格を持つ事業者の地域横断的なスケーリングに対する障壁を低減しています。主要都市での早期執行は隣接する管轄区域にも波及しており、サウジアラビア建設・解体廃棄物管理市場内でより統一された慣行を支援しています。

高度なリサイクルインフラの開発

リヤドの大容量自動化施設は毎時600トンで稼働し、回収率は90%近くを目標としており、中堅競合他社のパフォーマンス基準を設定し、調達基準を形成しています。2024年に稼働した静的選別プラントは、密閉型モジュール式ピッキングステーションと軽量材料除去システムを使用して、毎時50トンの供給量から毎時最大6トンの汚染物質を除去し、極端な高温条件下での純度とスループットを向上させています。2025年初頭に記録的規模のC&Dリサイクルで認定を受けたことは、収集、選別、および下流製品販売を束ねる垂直統合モデルへの転換を強調しています。[1]AJ、「サウジアラビアの循環経済と持続可能な未来の推進」、GPCA、gpcachem.org 国家マスタープランはインフラの整備期間を2030年以降まで延長しており、ギガプロジェクト実行フェーズからの需要急増を吸収する優先クラスターに広範なパイプラインを有しています。国際パートナーは複数の廃棄物ストリームの処理能力を拡大するハブモデルへのコミットメントを示しており、王国の規制および価格設定の方向性への信頼を示しています。密閉型および電動化システムは天候による稼働停止を低減し、作業員の安全性を高めており、サウジアラビア建設・解体廃棄物管理市場における近代化ラインのコスト面での優位性を強化しています。

リサイクル材料含有量の義務化要件

NEOMの入札書類はコンクリート、アスファルト、および鉄筋における検証済みリサイクル材料含有量を要求しており、契約コンプライアンスを認証済み二次材料へのアクセスと追跡可能な引き取りに結びつけています。紅海プロジェクトは現場内C&Dリサイクル率70%の義務を施行しており、プロジェクト境界内での移動式破砕機と閉ループフローの採用を促進しています。政府の提唱は、新築建設プロジェクトにおける消費後リサイクル製品の標準的な受け入れに向けて進んでおり、技術基準が確定した後に将来の公共調達を循環型の成果に合わせることになります。[2]サウジアラビア | 大阪ブルーオーシャンビジョンに向けて、G20海洋プラスチックごみ、g20mpl.org 品質仕様が成熟するにつれ、リサイクル投入材に対する公共部門の閾値は基本的な入札要件の一部となることが予想され、需要を安定させ、資金調達可能性を支援します。これらの変化は、リサイクル骨材の国家仕様の継続的な開発を伴っており、自治体および機関全体での均一な受け入れに不可欠です。コンテンツ義務と基準は合わせて、サウジアラビア建設・解体廃棄物管理市場においてコンクリート、アスファルト、および鉄鋼にわたる予測可能な引き取りパイプラインを形成しています。

経済的メリットとコスト削減

2026年における埋立投棄手数料は1トンあたり70米ドルであり、処分の歴史的なコスト優位性を圧縮し、プロジェクト予算がコスト削減とコンプライアンス価値の両方を獲得できる回収へと廃棄物量を誘導しています。ジェッダにおけるリサイクルコンクリート骨材は、不活性化グレードで1トンあたり20~30米ドル、アルカリ活性化グレードで1トンあたり30~45米ドルで価格設定されており、道路路盤、舗装、および埋め戻しに対する競争力のある入札を可能にしています。デジタルマーケットプレイスはリサイクル骨材の在庫水準と価格を掲載しており、請負業者が動員前に採石場の選択肢に対してコストと入手可能性を評価するのに役立っています。この透明性は建設ピーク期間中の調達リスクを低減し、コストのかかる遅延なしに継続的な操業を支援しています。ギガプロジェクトでの現場内転換は、移動式選別・破砕ユニットが展開される際に輸送距離と燃料使用量を削減し、許可目標を達成しながら物流コストを低下させています。節約効果は回避されたゲート手数料と改善されたスケジュール管理によって複合的に積み重なり、サウジアラビア建設・解体廃棄物管理市場におけるリサイクルのビジネスケースを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本投資要件 | -0.9% | 官民連携の枠組みが限られた二次都市で深刻な、全国規模 | 中期(2~4年) |

| 断片化した規制の枠組みと限られた協力体制 | -0.6% | 25の地域クラスター全体で変動し、上位5都市以外でより顕著 | 短期(2年以内) |

| 不十分な発生源分別と選別慣行 | -0.5% | 全国規模、住宅地域と小規模現場でのギャップを含む | 中期(2~4年) |

| リサイクル骨材の品質に関する懸念 | -0.4% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本投資要件

廃棄物エネルギー化および有害廃棄物処理のための資本集約的な設備は長い輸入リードタイムを必要とし、プロジェクトスケジュールを延長し、営業キャッシュフローを遅延させます。環境影響評価、ライセンス取得、および用途地域の許可は許認可を12~18か月に延ばす可能性があり、開発リスクと資金調達コストを増大させます。15~25年の期間を持つコンセッションの枠組みは収益の可視性を向上させますが、多大な初期資本を必要とし、中堅事業者にとって確保が困難な場合があります。SIRCとEIGパートナーズ間の6億2,500万米ドルのプログラムなどの戦略的共同融資は、循環型インフラへの資本動員を支援し、資産クラス全体にリスクを分散させます。通貨連動の調達エクスポージャーと技術リスクの認識は借入コストを引き上げる可能性があり、ハードルレートを上昇させ、中小企業の参入を抑制します。これらの逆風にもかかわらず、公共スポンサーと国際パートナーは、サウジアラビア建設・解体廃棄物管理市場におけるC&D処理能力の拡張を含む複数資産プログラムの開発を継続しています。

断片化した規制の枠組みと限られた協力体制

学術研究は、調和のとれた循環経済規則の欠如を大規模建設プログラムの実行障壁の上位に位置づけており、リサイクル材料含有量のコードと閾値に関する実務者の不確実性を反映しています。国家モデルは25のサービスクラスターを定義していますが、マスタープランは二次都市よりも5大都市で速く進んでおり、インフラと執行のタイムラインに不均一さをもたらしています。自治体の執行における差異は請負業者のコンプライアンスコストを増大させ、分別と追跡慣行の現場内採用を遅らせる可能性があります。利害関係者は、リサイクル骨材およびその他の二次製品に対する許可の重複と不明確な受け入れ閾値を報告しており、入札準備を複雑にし、資本展開を遅らせています。これらのギャップは、事業者がプロジェクトモデルにおける規制の曖昧さに備えるため入札タイムラインを延長させ、初参入者を抑制する可能性があります。共有データプラットフォームとデジタルコンプライアンスソリューションは、機関が2026年に基準と報告を整合させるにつれて摩擦を低減することが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:有害廃棄物ストリームが専門インフラを牽引

非有害廃棄物ストリームは2025年のサウジアラビア建設・解体廃棄物管理市場規模の95.76%を占め、有害C&D廃棄物は、より厳格なライセンス取得、現場内分別、および監査が専門的な廃棄物分画の捕捉を高めるにつれ、2031年までに6.34%のCAGRで拡大すると予測されています。王令M/3および10,000平方メートルを超えるプロジェクトへの技術的ガイダンスに基づく執行により、不適切な取り扱いのコストが高まり、材料フローがコンプライアンスに準拠した経路へと移行しています。石膏および乾式壁はコンクリート骨材の交差汚染を避けるために専用ラインを必要とし、処理コストに1トンあたり10~15米ドルを追加しますが、セメントおよび土壌調整における再利用チャネルを開放します。高スループットの自動化施設はコンクリートやレンガなどの不活性ストリームに合わせて調整されており、非有害廃棄物回収のスケールを支援する一方、有害廃棄物分画は小規模バッチの熱処理および化学処理資産に依存しています。

港湾および工業地帯は、C&D廃棄物の有害部分と重複する統合処理能力を拡大しており、専門事業者が海洋および工業の隣接分野にサービスを提供できるよう位置づけています。首都のアンカープラントは、密閉型選別、ピッキング、および軽量分画抽出を組み合わせて非有害廃棄物フローの大規模な高回収率を維持し、繰り返し注文に対する製品品質と一貫性を向上させています。この分業は、有害廃棄物専門業者が大規模な不活性リサイクル業者の近くで操業して物流を共有し、確実な原料供給にアクセスする共同立地モデルへと発展しています。これらの動きは合わせて、サウジアラビア建設・解体廃棄物管理産業が資産設計を規制リスクと材料プロファイルに合わせた二軌道システムへと成熟していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:舗装更新サイクルの中でアスファルトリサイクルが加速

コンクリートおよびレンガは2025年に55.10%のシェアを占め、アスファルトはサウジアラビア建設・解体廃棄物管理市場において2031年までに6.52%のCAGRで最も急成長する材料と予測されており、舗装および基層におけるリサイクル投入材の受け入れ拡大を反映しています。主要開発プロジェクトの調達規則はコンクリート、アスファルト、および鉄筋における検証済みリサイクル材料含有量を要求しており、政策を認証済み二次原料への安定した需要へと転換しています。オーバーバンドマグネットと専用軽量分画除去設備を統合した自動化ラインは純度と回収率を向上させ、リサイクル骨材のより高付加価値な用途を支援しています。木材および複合材料は引き続き最終用途の制約に直面しており、基準が進歩し、買い手が注文を拡大している骨材クラスに製品ミックスのより大きなシェアを残しています。

汚染管理はセメントグレード骨材の中心的課題であり続けており、そのため密閉型ピッキングステーションと破砕前軽量分画抽出が大規模に展開されています。ジェッダを拠点とする研究は、アルカリ活性化がリサイクル骨材の特性を向上させることを実証しており、より高い実現価格を要求できるアップグレードされた用途を可能にしています。開発中の国家基準は、構造用途および舗装用途にわたるリサイクル骨材の一貫した受け入れを導き、入札および承認時の仕様リスクを低減します。RC 3/4を含むグレード製品のデジタルマーケットプレイス掲載は、請負業者のニーズをリアルタイムで利用可能な在庫に合わせることで引き取りをより予測可能にし、サウジアラビア建設・解体廃棄物管理産業の性能ベースの供給への移行を支援しています。

サービス別:埋立経済の変化に伴いリサイクルが勢いを増す

収集・輸送は2025年に39.14%を占めましたが、ゲート手数料と許可規則がコスト方程式を変えるにつれ、リサイクルおよび材料回収はサウジアラビア建設・解体廃棄物管理市場において2031年までに6.71%のCAGRで最高の成長を達成すると予測されています。2026年における1トンあたり70米ドルのゲート手数料は、混合廃棄物の埋立インセンティブを低下させ、材料価値を保持し輸送を削減する現場内または近接地での選別・破砕を優先させます。ライセンス取得は現在、大規模プロジェクトの許可をサードパーティ監査と現場内分別に結びつけており、検証済みの選別と報告に対するサービス需要を生み出しています。移動式破砕機、転送ステーション、およびモジュール式材料回収施設は、輸送距離を削減し解体スケジュールに対応するためにますます使用されており、スループットとコンプライアンスを向上させています。

デジタルルート最適化と材料追跡は、Aramco DigitalとDiversys Softwareなどのパートナーシップを通じて拡大しており、予測分析とコンプライアンス自動化を現場業務に組み込んでいます。自治体廃棄物システムから適応されたフリートおよびコンテナセンサーは、積載率を向上させ空走を削減するためにC&Dスキップ物流にますます適用されています。処理能力はモジュール式ラインと地域ハブを通じて拡大しており、既存事業者にアップグレードまたは統合の圧力をかけています。これらの変化はサウジアラビア建設・解体廃棄物管理産業を統合サービスモデルへと移行させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

リヤド、ジェッダ、メッカ、ダンマーム、マディーナが主導する優先クラスターが近期インフラパイプラインの中核を担っており、国家計画は2040年までに専用C&D処理能力を含む840か所以上の処理・回収施設を求めています。リヤドは2025年の国家廃棄物発生量の相当なシェアを保持しており、国家の枠組み内で新施設の優先地域とされており、大容量ラインの安定した原料供給とスケールを支援しています。首都のアンカー施設は高スループット選別と高度な軽量分画除去を組み合わせて、公共および民間需要向けに一貫した品質の骨材を提供し、地域の循環フローを安定させています。デジタルマーケットプレイスの掲載は、都市プログラムのリサイクル材料含有量調達条項のもとで検証済み処理業者と請負業者を結びつけることで引き取りを強化しています。

東部州は、C&D廃棄物の有害側面と重複する強力な工業隣接性と、ジュバイルで稼働した新しい化学処理・処理ユニットから恩恵を受けており、執行が強化されるにつれて専門的な廃棄物分画に対応できます。沿岸のギガプロジェクトは厳格な現場内転換とリサイクル材料含有量を施行しており、移動式破砕機、局所ループ、および遠方の埋立地や転送ネットワークへの依存低減を促進しています。これらの要件は、輸送と工程リスクを削減するプロジェクト内フローを優先することで、大規模な敷地全体の収集パターンを再形成しています。二次都市全体に段階的に設置される追加施設は、ビジョン整合プロジェクトが2030年に向けて拡大するにつれてインフラのギャップを埋め、転換目標を支援することを目指しています。

メッカとマディーナはいずれも優先クラスターに挙げられており、転換目標を維持しながら改修・建設の急増を吸収できる柔軟な処理能力ソリューションを必要としています。ライセンス取得とサードパーティ監査が地域全体でより一貫したものになるにつれ、データおよびコンプライアンスプラットフォームが執行と報告を合理化することが期待されています。国内外の投資家は、マスタープランニング、政策の明確性、および調達義務が収束する回廊を標的としており、継続的な資本展開に対する支援的な環境を示しています。これらの発展は、国家政策目標のもとで循環型建設モデルの実証の場としてのサウジアラビア建設・解体廃棄物管理市場の地位を強化しています。

競争環境

サウジアラビア建設・解体廃棄物管理市場は、収集、自動化選別、およびオンライン引き取りを組み合わせた垂直統合型の国内主要プレーヤーを中心に中程度の集中度を示しており、エコシステムのパフォーマンスとサービスのベンチマークを引き上げています。[3]SIRCマーケットプレイス:ホーム、サウジアラビア投資リサイクル会社、circe.sirc.sa 密閉型ピッキングステーションと軽量分画抽出を備えた自動化ラインは回収率を向上させ一貫性を改善しており、公共の買い手がより多くの入札でリサイクル材料含有量を指定するよう促しています。中堅および専門企業は、大規模な不活性リサイクル業者と直接的な価格競争なしに並行して操業できる金属や有害廃棄物分画などのニッチな地域と材料で競争しています。グレード骨材の透明なマーケットプレイス価格設定は、統合プレーヤーの繰り返し注文と安定したキャッシュコンバージョンサイクルをさらに支援しています。

戦略的融資は、廃棄物固形燃料とタイヤ処理施設を含むC&D隣接プロジェクトに整合した6億2,500万米ドルのイニシアチブを含む循環型インフラの複数資産プログラムを引き続き支えており、収益を多様化しています。業界リーダーは、プロセス制御と材料性能を向上させるために研究とパイロット展開と業務を結びつけており、地域条件でテストされたイノベーションの商業規模化までの時間を短縮しています。工業および港湾パートナーシップは、C&Dと交差する海洋および有害廃棄物ストリームへのフットプリントを拡大し、サービスポートフォリオを広げ新たな原料供給源を獲得しています。デジタルコラボレーションはエンドツーエンドの追跡、コンプライアンス自動化、および予測分析に焦点を当てており、収集、処理、および引き取り計画を大規模に統合するのに役立っています。

リアルタイムの量と価格を掲載するマーケットプレイスツールは、グレードリサイクル骨材の契約を支援し、処理業者とプロジェクトオーナー間の結びつきを強化しています。収集フリート、モジュール式処理ライン、およびデジタル販売チャネルを接続する事業者は、地域全体でゲート手数料の裁定が縮小するにつれてマージンを守ることができます。光学選別、密閉型ピッキング、および破砕前軽量分画除去を標準化した技術先進型プラントは、回収率を向上させ汚染リスクを低下させ続けており、引き取りの信頼性を向上させています。これらの戦略は、新しいコンセッションと民間契約においてスケール、統合、およびデータに裏付けられた信頼性を評価することで、サウジアラビア建設・解体廃棄物管理市場の競争を形成しています。

サウジアラビア建設・解体廃棄物管理産業リーダー

Averda

Veolia Middle East

Al Sharif Group Holding

AESG

Sustainability Chain Contracting

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Revivaとジュバイル統合廃棄物管理・リサイクル会社は、年間10万メートルトン以上の使用済み苛性ソーダと25万メートルトンの廃水を処理できる化学処理および廃水処理ユニットの起動・試運転を完了しました。

- 2025年1月:SIRCの子会社Akamは、リヤドのアル・ハイル施設において90%の材料回収率を達成し、処理能力で世界最大の建設・解体リサイクルプラントを運営したとしてギネス世界記録を受賞しました。

- 2025年3月:Aramco DigitalとDiversys Softwareは、予測分析、追跡、およびコンプライアンス監視を備えた廃棄物・資源管理のためのエンドツーエンドのデジタルインフラを展開するパートナーシップを締結しました。

- 2025年5月:SIRCはEIGパートナーズと覚書を締結し、廃棄物固形燃料およびタイヤ処理施設を含む循環経済プロジェクトに6億2,500万米ドルを共同融資することに合意しました。これらはC&D廃棄物ストリームの直接的な一部ではありませんが、より広範なリサイクルエコシステムとインフラの相乗効果を強化するものです。

サウジアラビア建設・解体廃棄物管理市場レポートの範囲

サウジアラビア建設・解体廃棄物管理市場レポートは、廃棄物タイプ(非有害廃棄物、有害廃棄物)、材料(コンクリート・レンガ、アスファルト、金属、木材、土砂、石膏・乾式壁、その他)、サービス(収集・輸送、選別・分離、リサイクル・材料回収、埋立・処分)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 非有害廃棄物 |

| 有害廃棄物 |

| コンクリート・レンガ |

| アスファルト |

| 金属 |

| 木材 |

| 土砂 |

| 石膏・乾式壁 |

| その他(プラスチック、木材、ガラス) |

| 収集・輸送 |

| 選別・分離 |

| リサイクル・材料回収 |

| 埋立・処分 |

| 廃棄物タイプ別 | 非有害廃棄物 |

| 有害廃棄物 | |

| 材料別 | コンクリート・レンガ |

| アスファルト | |

| 金属 | |

| 木材 | |

| 土砂 | |

| 石膏・乾式壁 | |

| その他(プラスチック、木材、ガラス) | |

| サービス別 | 収集・輸送 |

| 選別・分離 | |

| リサイクル・材料回収 | |

| 埋立・処分 |

レポートで回答される主要な質問

サウジアラビア建設・解体廃棄物管理市場の2026年における規模はどのくらいで、2031年までにどこへ向かっていますか?

市場は2026年に8億6,000万米ドルであり、2026年から2031年にかけて6.21%のCAGRで2031年までに11億6,000万米ドルに達すると予測されています。

サウジアラビア建設・解体廃棄物管理市場の成長を牽引している政策は何ですか?

王令M/3の罰則、大規模プロジェクトへの現場内分別と監査の義務化、およびクラスターベースのインフラ計画が主要な促進要因です。

市場においてシェアと成長の両面でリードしているセグメントはどれですか?

非有害廃棄物は2025年に95.76%のシェアでリードし、有害廃棄物ストリームは6.34%のCAGRで最も急速な成長を示しています。材料別では、コンクリートおよびレンガが55.10%でリードし、アスファルトは6.52%のCAGRで成長しています。サービス別では、収集・輸送が39.14%でリードし、リサイクルおよび材料回収は6.71%のCAGRで成長しています。

2026年における埋立手数料とリサイクル骨材価格はプロジェクト予算にどのような影響を与えますか?

1トンあたり70米ドルのゲート手数料は回収の経済的根拠を支援し、リサイクル骨材は標準グレードで1トンあたり20~30米ドル、アルカリ活性化グレードで1トンあたり30~45米ドルで価格設定されています。

サウジアラビアにおけるC&Dリサイクルのパフォーマンスを向上させている技術は何ですか?

密閉型モジュール式ピッキングステーション、軽量分画除去システム、およびデジタル追跡プラットフォームが、大規模施設とフリート全体の回収率、純度、およびコンプライアンスを向上させています。

最終更新日: