Taille et Part du Marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

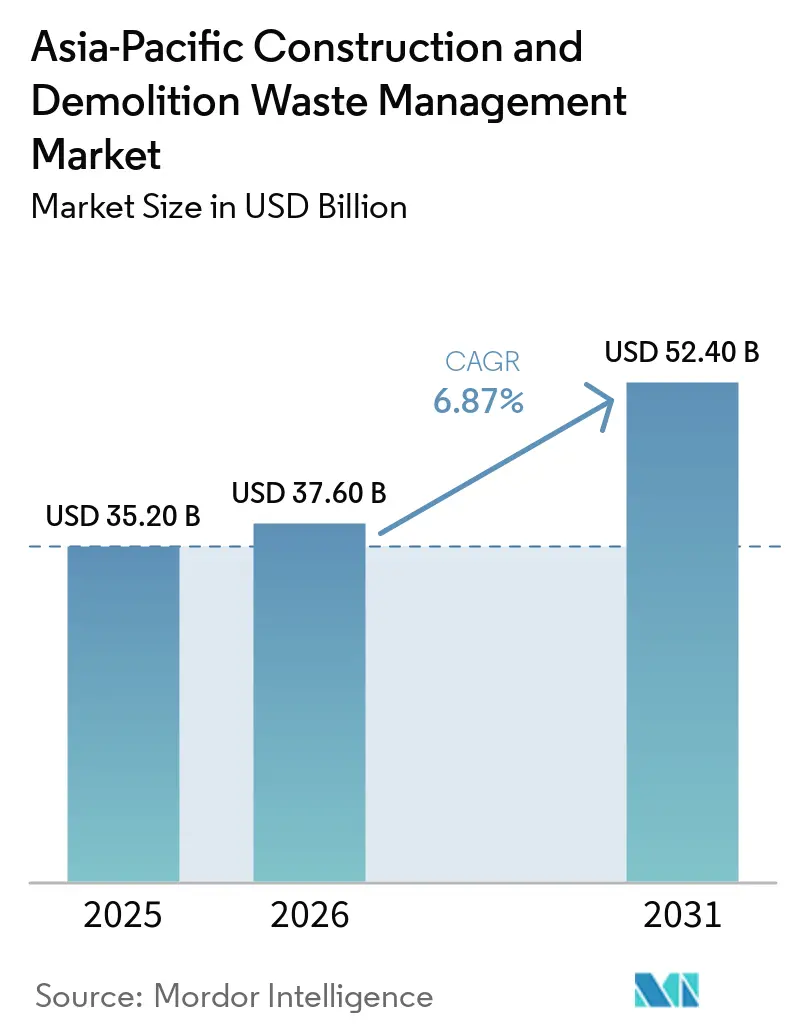

| Taille du marché de l'année de base (2025) | 35.20 Milliards de dollars |

| Taille du Marché (2026) | 37.60 Milliards de dollars |

| Taille du Marché (2031) | 52.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.87% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique par Mordor Intelligence

La taille du Marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique était évaluée à 35,20 milliards USD en 2025 et devrait croître de 37,60 milliards USD en 2026 pour atteindre 52,40 milliards USD d'ici 2031, à un TCAC de 6,87 % au cours de la période de prévision (2026-2031).

Les dépenses publiques soutenues en matière de renouvellement urbain et de réseaux de transport soutiennent une demande stable pour les services de recyclage en aval, de tri et d'élimination conforme dans les grandes villes et les pôles secondaires en forte croissance. Le renforcement des règles relatives à la ségrégation, à la traçabilité et à la valorisation des ressources remodèle les modèles de contractualisation et stimule les investissements dans les infrastructures de récupération des matériaux à travers la région. Les autorités municipales adoptent des objectifs de recyclage basés sur la performance, créant une demande pour les opérateurs dotés de systèmes de suivi numérique et de traitement efficace. La rareté des granulats dans les métropoles denses et les critères d'approvisionnement circulaire dans les travaux publics élargissent le bassin adressable pour les produits recyclés de qualité garantie, notamment pour les applications de sous-couche, de remblai et de béton non structurel. Ces évolutions renforcent collectivement la pertinence du marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique, tant dans les juridictions matures qu'émergentes.

Principaux Enseignements du Rapport

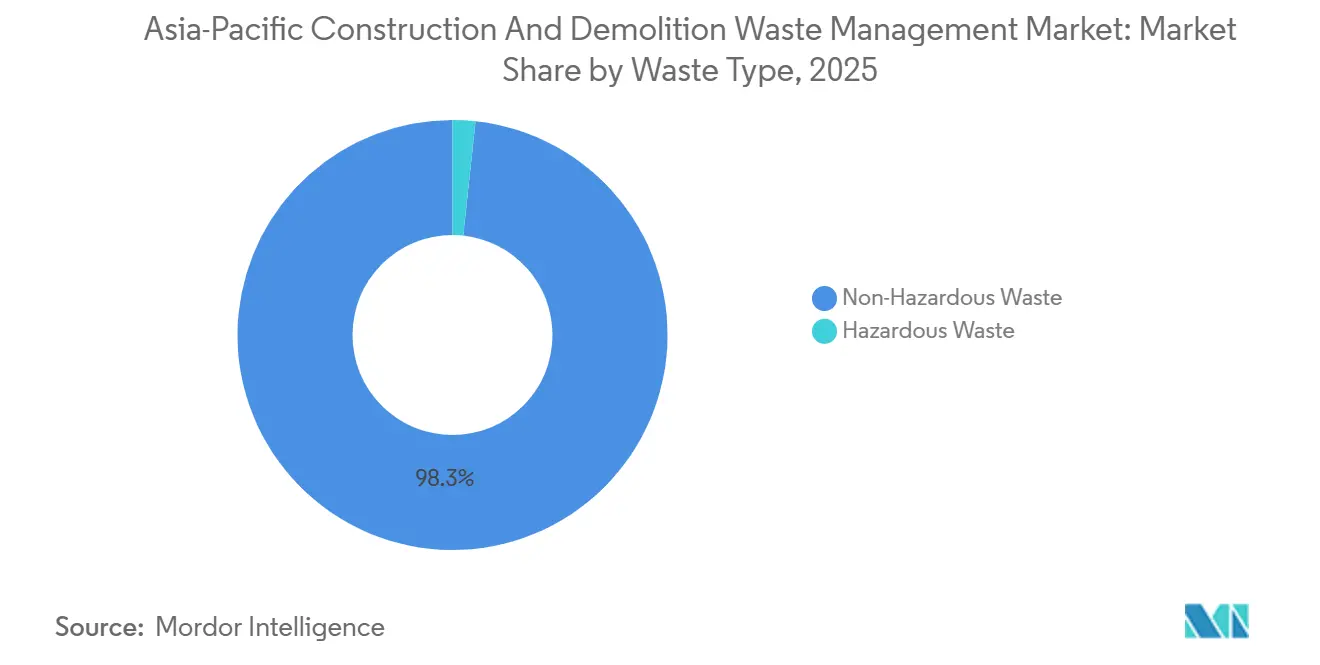

- Par type de déchet, les déchets non dangereux ont dominé la taille du Marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique avec une part de 98,3 % en 2025, tandis que les déchets dangereux ont enregistré le TCAC projeté le plus rapide à 7,1 % sur la période 2026-2031.

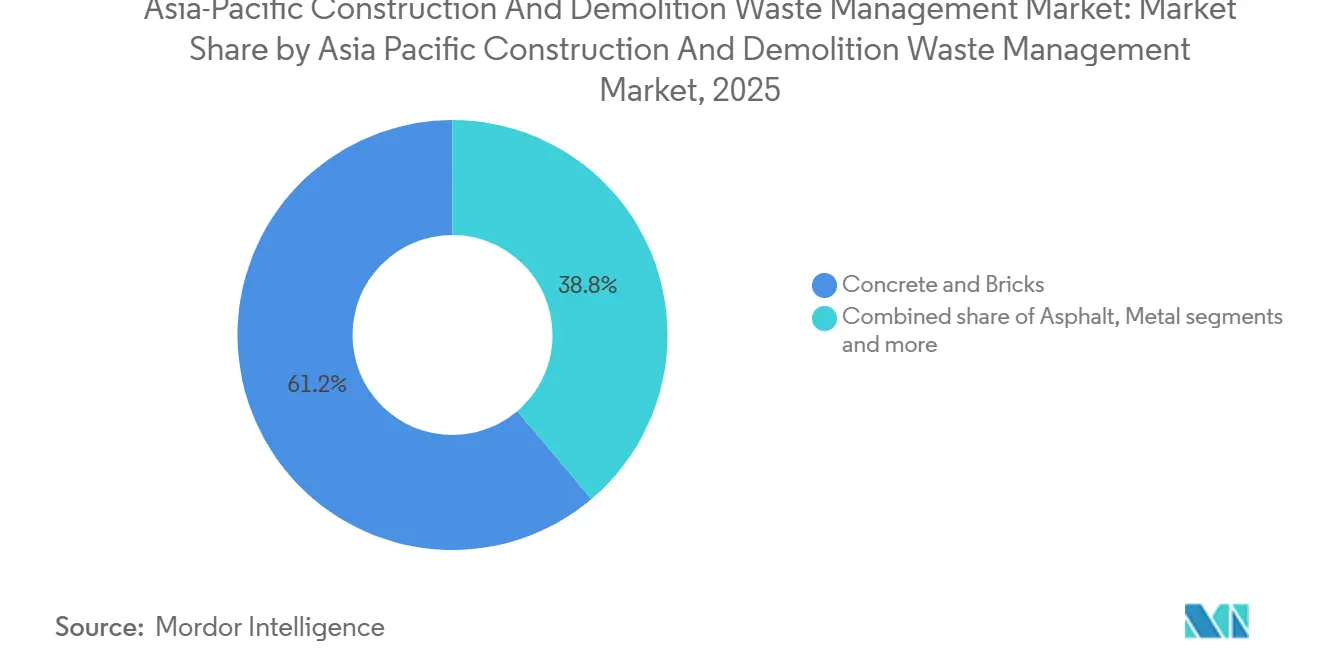

- Par matériau, le béton et les briques ont détenu 61,2 % de la part du Marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique en 2025, tandis que la catégorie Autres a connu la croissance la plus rapide avec un TCAC de 7,3 % jusqu'en 2031.

- Par service, l'enfouissement et l'élimination ont représenté 41,7 % de la part des revenus en 2025, tandis que le recyclage et la récupération des matériaux devraient se développer à un TCAC de 6,9 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec une part de 57,3 % en 2025, tandis que l'Inde devrait afficher le TCAC le plus élevé à 7,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Urbanisation Rapide et Développement des Méga-Infrastructures | +1.8% | Villes principales de Chine, métropoles indiennes, capitales de l'ASEAN | Moyen terme (2-4 ans) |

| Politiques Gouvernementales d'Économie Circulaire et de Zéro Déchet | +1.5% | Chine, Singapour, Vietnam, Taïwan | Long terme (≥ 4 ans) |

| Démolition du Parc Immobilier Vieillissant dans les Marchés Matures | +1.2% | Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Préoccupations de Pollution Environnementale liées aux Dépôts Sauvages | +0.9% | Inde, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Intégration Durable des Déchets dans les Villes Intelligentes | +0.7% | Singapour, Chine niveau 1, programmes urbains indiens | Moyen terme (2-4 ans) |

| Pénuries de Granulats Naturels dans les Zones Urbaines Denses | +0.8% | Singapour, Inde, Vietnam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation Rapide et Développement des Méga-Infrastructures

La croissance urbaine en Asie génère de grandes quantités de débris de démolition, de terres d'excavation et de déchets de rénovation. Cette augmentation stimule le besoin de services de gestion des déchets appropriés sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique. Les gouvernements des grandes économies encouragent les producteurs de déchets à trier les matériaux et à assurer un transport traçable, sous l'impulsion de projets soutenus par des politiques publiques. Cette évolution met en évidence le rôle croissant des outils numériques et du traitement sur site. En Chine, de nouvelles règles de gestion des déchets de construction se concentrent sur le tri à la source et la réutilisation des matériaux pendant les projets. Cette approche relie l'avancement des chantiers aux objectifs de recyclage et utilise une application multi-agences pour prévenir les dépôts sauvages. En fixant des objectifs de réutilisation et des exigences de suivi, les entreprises trouvent davantage de raisons d'adopter des méthodes de concassage mobile, de criblage et de tri précis. Ces pratiques réduisent les transports longue distance et soutiennent les marchés des matériaux recyclés. À mesure que les villes se densifient, l'accès limité aux sites actifs rend les équipements modulaires et la logistique par phases plus populaires. Ces solutions permettent de déplacer rapidement les matériaux des chantiers vers les centres de récupération agréés. Cette évolution aligne la croissance des systèmes de collecte, de tri et de recyclage avec la surveillance en temps réel, soutenue par des plateformes nationales et locales en Chine. [1]Conseil d'État de la République populaire de Chine, "Avis sur l'impression et la distribution du Plan d'action pour la gouvernance globale des déchets solides," Conseil d'État, gov.cn

Politiques Gouvernementales d'Économie Circulaire et de Zéro Déchet

D'ici 2030, les autorités centrales et municipales chinoises visent à utiliser de manière exhaustive les déchets solides en vrac et à normaliser la gouvernance des déchets de construction. Ces initiatives renforcent la demande à long terme pour des services tels que le recyclage, le tri et le transport traçable. Le plan d'action 2025 du Conseil d'État, ainsi que ses orientations opérationnelles, met l'accent sur le traitement classifié des déchets de construction, promeut les pratiques de construction verte et impose l'intégration des coûts de réduction des déchets dans les budgets de projet. Par ailleurs, le plan d'action national d'économie circulaire du Vietnam vise des taux de collecte élevés et formalise la responsabilité élargie des producteurs dans les secteurs liés aux matériaux de construction, améliorant ainsi la ségrégation et le traitement en aval. En Chine, les opérateurs privés collaborent avec les gouvernements locaux pour lancer des plateformes numériques qui surveillent les flux entrants et sortants de déchets, optimisant ainsi la récupération. Ces collaborations établissent de nouveaux critères de référence pour les taux de réutilisation et la conversion des produits. Taïwan est le témoin d'initiatives intersectorielles qui améliorent la récupération des ressources inorganiques, en les réaffectant à des usages tels que les granulats d'asphalte et les matériaux à faible résistance contrôlée. Cela stabilise non seulement les débouchés pour le contenu recyclé dans la construction, mais resserre également l'alignement entre les objectifs réglementaires, les marchés publics et l'adoption technologique. Ces efforts concertés renforcent le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Démolition du Parc Immobilier Vieillissant dans les Marchés Matures

Au Japon, les hautes performances de recyclage du béton, de l'asphalte, du bois et des métaux sont soutenues par des lois de longue date qui exigent la séparation et la planification de la récupération pour les activités de construction et de démolition. Des études à l'échelle des villes montrent que les blocs de béton dominent le mélange de matériaux et que la filière de recyclage de la maçonnerie, des métaux et du bois peut réduire les émissions du cycle de vie par rapport à la fabrication entièrement à partir de matières premières vierges lorsque la conception du système et la logistique sont optimisées. L'accent constant mis sur le démantèlement sélectif, les obligations strictes des entrepreneurs et le contrôle de la qualité en aval améliore le rendement des granulats utilisables et des matières premières pour les produits d'ingénierie. Le secteur public de Hong Kong exploite une installation de concassage dédiée qui transforme le béton et la roche triés en remblai rocheux recyclé et encourage le tri sur site grâce à des protocoles de démolition standardisés, ce qui relie le renouvellement urbain aux flux de matériaux circulaires dans un environnement foncier contraint. La maturation du traitement avancé, des critères de qualité normalisés et des débouchés fiables maintient des taux de détournement élevés dans ces marchés et offre des modèles pour d'autres villes denses cherchant à augmenter la pénétration des granulats recyclés. Ces pratiques renforcent l'adoption technologique et la contractualisation axée sur la conformité sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique. [2]Département du Génie Civil et du Développement, "Recyclage des Matériaux de Construction et de Démolition," CEDD, cedd.gov.hk

Préoccupations de Pollution Environnementale liées aux Dépôts Sauvages

Les réglementations municipales imposent de plus en plus la surveillance, les bons de transport électroniques et les formulaires de pré-vérification aux entrées des chantiers pour dissuader les dépôts sauvages et renforcer la traçabilité dans la gestion des débris de construction. Shanghai a codifié ces exigences et introduit un cadre clair de sanctions, ce qui oriente les comportements vers la collecte, le transport et le traitement conformes. À mesure que les pénalités se renforcent et que l'application multi-agences devient plus active, les entrepreneurs ont de plus fortes incitations à recourir à des transporteurs agréés et à des installations qualifiées. Ces mesures réduisent les préjudices environnementaux liés aux dépôts sauvages indiscriminés, notamment l'envasement et le risque d'inondation à proximité des voies navigables, tout en améliorant la confiance du public dans les programmes de réaménagement. L'accent politique mis sur la surveillance et les chaînes de garde documentées soutient l'adoption d'outils numériques et de tableaux de bord centralisés pour les autorités et les prestataires de services. Cette architecture de conformité crée des conditions de concurrence plus équitables pour les opérateurs qui investissent dans des capacités de tri et de récupération sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faiblesse de l'Application Réglementaire dans les Pays en Développement | -0.8% | Indonésie, Philippines, Vietnam | Moyen terme (2-4 ans) |

| Faibles Frais de Mise en Décharge Favorisant l'Élimination en Décharge | -0.6% | Malaisie, Inde, Thaïlande | Court terme (≤ 2 ans) |

| Infrastructure de Recyclage Limitée dans les Économies Émergentes | -0.9% | Inde, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Préférence Culturelle pour les Matériaux Vierges | -0.5% | L'intensité varie selon les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faiblesse de l'Application Réglementaire dans les Pays en Développement

Dans plusieurs marchés émergents, l'application inégale des règles relatives aux déchets de construction et des exigences de licence peut limiter le détournement et ralentir les investissements dans les filières de récupération avancées. Les autorités ont commencé à renforcer la surveillance par des inspections conjointes, la documentation électronique et des sanctions, mais une mise en œuvre cohérente reste un travail en cours dans certaines provinces et municipalités. Les récentes orientations de la Chine formalisent l'application interdépartementale et l'utilisation de la surveillance et des bons de transport électroniques pour les déchets de construction, ce qui illustre comment la gouvernance numérique peut réduire les fuites et améliorer la conformité. Là où le suivi numérique n'est pas entièrement déployé, des lacunes peuvent persister dans la collecte et le transfert de premier kilomètre, ce qui réduit la capture des fractions à plus haute valeur et contraint les revenus des opérateurs de récupération des matériaux. À mesure que les régulateurs élargissent les audits et normalisent les rapports, les prestataires de services privés peuvent mieux aligner leurs capacités sur les orientations politiques et obtenir des contrats à long terme. La poursuite des progrès en matière de surveillance et d'application soutiendra les objectifs de récupération et réduira le risque de dépôts sauvages illicites sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Faibles Frais de Mise en Décharge Favorisant l'Élimination en Décharge

Lorsque les frais d'accès aux décharges restent faibles par rapport aux coûts de traitement, les maîtres d'ouvrage peuvent opter par défaut pour l'élimination plutôt que d'investir dans le tri et le recyclage, ce qui réduit l'offre de matériaux secondaires. Certaines juridictions commencent à recalibrer les incitations par des prélèvements plus élevés sur les fractions non récupérables et des contrôles plus stricts des émissions de méthane pour refléter plus transparemment les émissions du cycle de vie. Les règles locales en Chine augmentent le coût de la non-conformité en exigeant une gestion documentée et en imposant des amendes pour les violations, ce qui encourage un passage d'un comportement axé sur l'élimination à un comportement axé sur les ressources sur les chantiers de construction. La supervision numérique et l'application conjointe augmentent également la probabilité de détection, ce qui réduit le détournement illégal vers des décharges à faible coût et renforce le débit dans les installations agréées. À mesure que les structures tarifaires évoluent et que les audits de conformité deviennent plus routiniers, l'économie relative du recyclage s'améliore, en particulier là où les produits recyclés disposent de débouchés établis dans les travaux publics. Ces changements favorisent les opérateurs intégrés capables de combiner collecte, tri et certification des produits sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déchet : Recyclage des Infrastructures et Application Réglementaire

En 2025, les déchets non dangereux ont dominé le secteur, captant une part de 98,3 %. Cette domination, portée par des matériaux tels que le béton, les briques, le sol, l'asphalte et le bois issus des activités de démolition et de rénovation, continue de façonner les priorités d'investissement sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique. Des évaluations dans des villes japonaises révèlent que les blocs de béton dominent le flux non dangereux. De plus, des techniques de séparation structurées améliorent les rendements pour les granulats, les métaux et le bois. Les organismes publics dotés de capacités de concassage dédiées ont démontré que, grâce à un tri en amont de haute qualité, le béton et la roche peuvent être recyclés en remblai d'ingénierie pour les projets d'infrastructure et de remise en état. Cependant, ces filières de recyclage dépendent d'une gestion logistique efficace et de processus d'assurance qualité qui vérifient la granulométrie, les contaminants et les normes de performance. Le pré-traitement mobile sur site offre des avantages significatifs pour les flux non dangereux, réduisant les distances de transport et assurant une taille de matière première cohérente pour les installations en aval. Ces efficacités renforcent le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique, alignant la collecte, le tri et le recyclage à haut volume avec les objectifs d'utilisation portés par les politiques publiques.

Bien que les déchets dangereux ne représentaient qu'une part de 1,7 % en 2025, ils devraient croître à un TCAC robuste de 7,1 % jusqu'en 2031. Cette croissance est largement due au renforcement de l'application des règles concernant des matériaux tels que l'amiante, les revêtements à base de plomb et les sols contaminés sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique. Les régulateurs régionaux ont renforcé les règles de manipulation de l'amiante, certaines zones l'interdisant purement et simplement et imposant des entrepreneurs agréés pour son enlèvement, son transport et son élimination. Soulignant le problème, les autorités sanitaires en Indonésie ont signalé l'utilisation continue de matériaux contenant de l'amiante et les défis de santé publique qui en résultent, renforçant ainsi l'argument en faveur de futures restrictions et la nécessité d'installations d'élimination spécialisées. Dans les marchés à conformité stricte, des pratiques telles que l'étiquetage clair, les contrôles de la chaîne de garde et les cellules de décharge dédiées ou les filières de traitement sont devenues la norme. À mesure que la surveillance s'intensifie et que l'application se renforce, l'identification et l'acheminement des volumes de déchets dangereux s'améliorent, renforçant la sécurité et minimisant la contamination croisée avec les filières de traitement non dangereux. Ces mesures non seulement améliorent la conformité, mais ouvrent également des portes à des services spécialisés sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Par Matériau : La Domination du Béton Coexiste avec l'Innovation du Segment Autres

En 2025, le béton et les briques ont représenté une part de 61,2 % des matériaux, reflétant leur domination dans les activités de construction et de rénovation en Asie. Cette prévalence joue un rôle central dans la planification des capacités au sein du marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique. Une étude à l'échelle d'une ville au Japon souligne la prédominance du béton dans les déchets entrants et met en évidence les avantages carbone notables du recyclage par rapport à certaines productions à partir de matières vierges, compte tenu d'une logistique réalisable. À Hong Kong, les installations du secteur public transforment le béton et la roche triés en remblai rocheux recyclé classé. Cela aide non seulement les projets de génie civil, mais allège également la pression sur les approvisionnements en granulats primaires. Pour élargir les applications des granulats recyclés, il est crucial d'établir des spécifications claires et des critères d'acceptation, avec un contrôle de la qualité intégré dans les processus de démolition et de récupération. Avec un tri en amont amélioré, les métaux et l'asphalte voient des taux de récupération accrus, et leurs marchés stables renforcent l'économie des installations. À mesure que la certification des produits et les normes d'approvisionnement évoluent, elles ouvrent la voie à des applications premium, enrichissant le paysage des revenus du marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Le segment Autres, englobant les plastiques, les composites de bois et le verre, devrait mener avec un taux de croissance TCAC robuste de 7,3 % jusqu'en 2031. Cette progression est attribuée aux avancées telles que les capteurs optiques, le tri piloté par l'IA et les systèmes de lavage humide, qui élèvent la pureté des matières premières pour les produits d'ingénierie. En Chine, les plateformes numériques rationalisent la supervision des sites et des transports, améliorant la qualité des matériaux dans les installations municipales et renforçant la réutilisation des briques, des bordures et des fondations de routes. Dans toute l'Asie-Pacifique, les initiatives de recyclage portées par les entreprises canalisent les plastiques post-industriels et post-consommation vers la construction, renforçant un engagement envers la circularité. À mesure que les installations affinent leurs techniques de séparation pour les matériaux mixtes, le flux résiduel résultant diminue, produisant des sorties plus uniformes adaptées aux combustibles de biomasse ou aux matières premières secondaires. Cette évolution technologique est vitale pour maximiser les rendements à partir d'intrants mixtes et s'aligne sur des objectifs d'utilisation accrus dans les marchés publics. La synergie de la supervision numérique, du tri sophistiqué et du développement des marchés amplifie le potentiel du segment Autres dans l'arène de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Par Service : L'Enfouissement Domine les Revenus, le Recyclage Capte la Dynamique de Croissance

L'enfouissement et l'élimination ont représenté 41,7 % des revenus de services en 2025, car de nombreuses villes sont encore en transition vers une haute récupération, et ce mix continue de façonner le calendrier des investissements et les stratégies logistiques sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique. Les régulateurs chinois exigent désormais la classification à la source, la vidéosurveillance aux sorties des chantiers et les bons de transport électroniques pour les expéditions de déchets. Ces mesures réduisent l'élimination informelle et augmentent le débit dans les installations agréées. Les mêmes orientations formalisent l'application conjointe, renforcent les pénalités pour les violations et intègrent les coûts de réduction des déchets au niveau des projets dans les budgets, ce qui oriente les incitations vers le recyclage ou le traitement d'ingénierie là où la capacité est disponible. Les installations municipales dans certaines villes démontrent comment les granulats recyclés peuvent être dirigés vers les travaux publics, ce qui stabilise la demande pour les produits récupérés et améliore les taux de détournement des décharges. À mesure que les contrôles du méthane se renforcent et que les contraintes de capacité des décharges deviennent plus visibles, les structures tarifaires et les exigences de conformité continueront de faire évoluer le mix de services. Ces moteurs soutiennent collectivement les gains de parts à long terme pour les services axés sur la récupération au sein du marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Le recyclage et la récupération des matériaux devraient se développer à un TCAC de 6,9 % jusqu'en 2031, à mesure que les objectifs d'utilisation, les critères d'approvisionnement circulaire et les plans de décarbonation des entreprises convergent. Les orientations nationales de la Chine fixent des attentes en matière de valorisation des ressources pour les déchets de construction et codifient des outils de surveillance qui améliorent la qualité des intrants dans les installations de récupération. Les parcs industriels et les coentreprises déploient des plateformes numériques qui suivent les flux de matériaux et convertissent les granulats recyclés en produits finis répondant aux spécifications municipales. En parallèle, des projets soutenus par le développement dans des marchés mal desservis ajoutent des capacités de récupération des ressources conçues pour détourner les déchets mixtes et produire des sorties normalisées pour la construction locale, l'agriculture et la fabrication. Ces évolutions sont renforcées par des preuves à l'échelle des villes sur les avantages en termes d'émissions du recyclage et par des démonstrations du secteur public de remblai rocheux recyclé, qui ensemble renforcent l'argument en faveur du contenu recyclé dans les appels d'offres publics. À mesure que ces pratiques se développent, le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique capte davantage de valeur de la récupération tout en réduisant les besoins d'élimination résiduels.

Analyse Géographique

La Chine joue un rôle central sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique, portée par des efforts nationaux visant à améliorer la gouvernance des déchets solides. Ces efforts comprennent des lignes directrices claires pour la classification, la supervision et la réutilisation des déchets de construction. Le plan d'action du Conseil d'État fixe un objectif d'utilisation complète des déchets solides en vrac d'ici 2030 et exige que les budgets de projet tiennent compte des coûts de réduction des déchets, encourageant des modèles de livraison plus économes en ressources. Les récentes instructions du Bureau général du Conseil d'État fournissent des étapes pratiques pour la classification des déchets, le suivi numérique et l'application conjointe pour lutter contre les dépôts sauvages et améliorer les pratiques municipales. À Shanghai, les règles locales exigent désormais la vidéosurveillance aux sorties des chantiers de construction et des bons de transport électroniques, renforçant la surveillance et décourageant les violations par des amendes. À mesure que ces politiques prennent effet, les objectifs de valorisation des ressources à l'échelle des villes s'alignent sur les besoins d'approvisionnement, créant une demande plus fiable pour les granulats recyclés et les produits d'ingénierie. Les entreprises privées travaillent avec les municipalités pour mettre en œuvre des jumeaux numériques et des solutions pilotées par l'IA dans les installations, les aidant à atteindre les objectifs de performance et de qualité. Ces mesures soutiennent non seulement la croissance axée sur la conformité, mais renforcent également la position de leader de la Chine sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique. [3]Bureau municipal de la justice de Shanghai, "Dispositions de la municipalité de Shanghai sur l'élimination et la gestion des déchets de construction," Gouvernement de Shanghai, shanghai.gov.cn

L'Inde est le marché à la croissance la plus rapide dans le secteur de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique, grâce à ses projets d'infrastructure urbaine et à ses initiatives d'assainissement axées sur des villes plus propres et une meilleure utilisation des ressources. Bien que de nombreuses villes élargissent leurs capacités de traitement des déchets de construction et de démolition, la croissance à long terme dépend d'une meilleure planification, d'une amélioration de la ségrégation des déchets et d'un marché formel pour les produits recyclés. De nouvelles réglementations, devant entrer en vigueur en 2026, renforceront la responsabilité élargie des producteurs pour les grands projets et exigeront une conformité numérique via des plateformes nationales. Le financement du développement a déjà contribué à améliorer les systèmes de gestion des déchets urbains, et des financements supplémentaires liés aux objectifs climatiques pourraient accélérer le développement des infrastructures de récupération. Les politiques d'approvisionnement public qui privilégient le contenu recyclé augmentent également la demande de granulats secondaires et de matériaux d'ingénierie. À mesure que la conformité s'améliore, les entrepreneurs adoptent de meilleures pratiques pour le tri et la documentation des déchets des chantiers de construction vers les installations de traitement. Ces changements positionnent l'Inde pour une croissance soutenue sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Le cadre réglementaire solide du Japon et ses technologies de récupération avancées constituent un exemple pour les autres pays d'Asie. Le pays atteint des taux de recyclage élevés pour les matériaux clés grâce à des lois exigeant la séparation, la documentation et la manipulation certifiée. Des recherches à l'échelle des villes montrent les avantages carbone du recyclage de matériaux tels que le béton, les métaux et le bois, notamment lorsque le transport et l'énergie des installations sont optimisés. Cela soutient l'adoption de pratiques similaires dans d'autres zones urbaines. Les projets d'entreprises et du secteur public élargissent la gamme de produits à contenu recyclé, notamment les alternatives géopolymères et les granulats spéciaux qui peuvent réduire les émissions. À Hong Kong, une installation de concassage du secteur public démontre l'évolutivité et la fiabilité du remblai rocheux recyclé, soulignant l'importance d'un tri approprié et d'un contrôle de la qualité dans les processus de démolition. Dans toute la région de l'ASEAN, les initiatives d'économie circulaire et les programmes de responsabilité élargie des producteurs prennent de l'élan. Le plan d'action national du Vietnam fournit une feuille de route claire pour améliorer la collecte et la récupération des déchets. Pendant ce temps, de nouveaux centres de récupération des ressources dans les régions du Pacifique mal desservies contribuent à détourner les déchets mixtes et à produire des matériaux normalisés pour la construction et la fabrication locales. Ensemble, ces développements reflètent une évolution régionale vers une gestion des déchets basée sur la performance, soutenant une croissance régulière sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

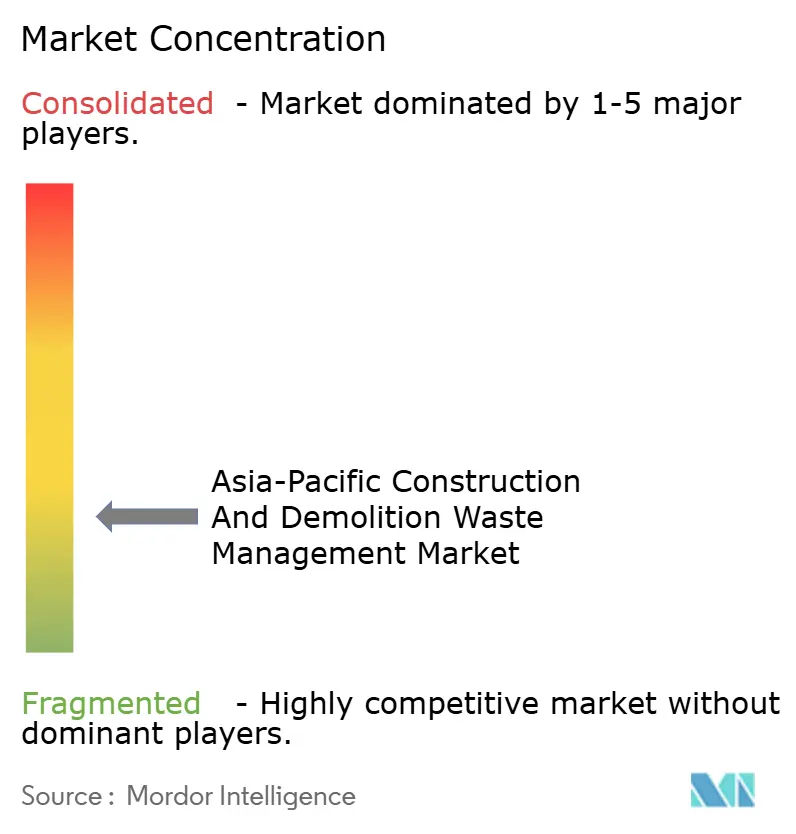

Paysage Concurrentiel

Le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique est façonné par des programmes municipaux intégrés, des marchés publics soutenus par des politiques et un mélange d'opérateurs internationaux et régionaux qui combinent collecte, tri et récupération. En Chine, des coentreprises alignent la supervision numérique avec les opérations d'installations pour augmenter les taux de réutilisation et convertir les granulats recyclés en produits normalisés pour les travaux publics. Ces modèles s'appuient sur des données en temps réel, des analyses pilotées par l'IA et un savoir-faire en ingénierie pour améliorer la qualité et le débit. Au Japon, les entreprises participant à des démonstrations de circulation des ressources développent le recyclage chimique et matériel en coordination avec des programmes gouvernementaux, ce qui peut élargir les débouchés pour les plastiques et les matériaux composites issus des flux de démolition. Les opérateurs avec des empreintes multi-pays investissent dans des plateformes et des expansions de capacité qui les positionnent pour une meilleure intégration des débouchés et pour des services prêts à la conformité dans les marchés qui renforcent leur application. Cette progression soutient les effets de réseau entre les sites et les véhicules, ce qui réduit les coûts unitaires et améliore la fiabilité des services sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Les fournisseurs de technologie se concentrent sur le concassage économe en énergie, le criblage et le tri à haute pureté pour améliorer la qualité des granulats recyclés et répondre aux attentes des entrepreneurs. Les organismes publics qui exploitent des installations dédiées et publient des spécifications pour le remblai rocheux recyclé ou les granulats contribuent à réduire le risque de la demande pour les matériaux secondaires et à établir la confiance du marché. Les jumeaux numériques et l'IA sont appliqués dans les parcs de valorisation énergétique et de récupération pour équilibrer les charges, réduire les temps d'arrêt et optimiser la maintenance, ce qui augmente la productivité des actifs. L'orientation réglementaire sur la classification et la documentation sur les chantiers de construction augmente la valeur des services agréés capables d'assurer l'intégrité de la chaîne de garde du chantier à l'installation. Ces capacités créent une différenciation concurrentielle dans les appels d'offres pour des contrats municipaux à long terme et permettent aux opérateurs de s'engager sur des performances de détournement plus élevées. Dans les marchés prioritaires, l'échelle, la préparation à la conformité et l'adoption technologique restent les principaux leviers d'avantage sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Les partenariats qui connectent les autorités municipales, les opérateurs privés et les programmes de développement élargissent les infrastructures là où la capacité de traitement a été limitée. Dans le Pacifique, de nouveaux centres de récupération des ressources sont conçus pour détourner les déchets mixtes des décharges et pour produire des sorties classées qui soutiennent la construction et l'agriculture locales. En Asie du Sud-Est, les cadres nationaux d'économie circulaire fixent la direction pour la responsabilité élargie des producteurs et la récupération des matériaux et fournissent une plateforme politique pour l'origination et le financement de projets. Dans toute l'Asie du Nord, des initiatives portées par les entreprises et alignées sur les objectifs publics pilotent la récupération avancée pour les fractions difficiles à recycler, ce qui diversifie les revenus au-delà des granulats de base. À mesure que davantage de juridictions codifient le contenu réutilisable dans les appels d'offres publics et renforcent la surveillance, les opérateurs qui combinent logistique, tri avancé et produits certifiés gagnent des parts. Cette évolution amplifie l'importance des plateformes intégrées capables de fournir des données crédibles, des sorties cohérentes et des niveaux de service fiables sur le marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique.

Leaders du Secteur de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique

AESG

Wastech

Veolia

Metso

SUEZ Asia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : SUS ENVIRONMENT a finalisé son premier rapport de durabilité bilingue, a renouvelé son identité visuelle et a défini une stratégie de croissance sur dix ans tout en remportant plusieurs distinctions ESG.

- Décembre 2025 : Le Conseil d'État chinois a publié le Plan d'action pour la gestion globale des déchets solides avec des objectifs pour l'utilisation complète des déchets solides en vrac et l'intégration des coûts de réduction des déchets dans les budgets de projet.

- Novembre 2025 : SUS Indonesia a été désignée partenaire qualifié pour une Initiative nationale de valorisation énergétique des déchets, avec des projets à l'étranger progressant en parallèle.

- Novembre 2025 : J&T Recycling et J Circular System ont rejoint le Projet de démonstration de construction de systèmes de circulation des ressources de l'exercice 2025 du Japon pour le recyclage des résines oléfiniques et PET dans la région du Grand Tokyo.

Périmètre du Rapport sur le Marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique

Le Marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique est Segmenté par Type de Déchet (Déchets Non Dangereux et Déchets Dangereux), par Matériau (Béton & Briques, Asphalte, Métal, Bois d'œuvre, Sol et Sable, Plâtre & Cloisons Sèches et Autres), par Service (Collecte & Transport, Tri & Ségrégation, Recyclage & Récupération des Matériaux et Enfouissement & Élimination), et par Géographie (Chine, Japon, Inde, Corée du Sud, ASEAN, Australie et Reste de l'Asie-Pacifique). Les Prévisions sont Fournies en Termes de Valeur en USD.

| Déchets Non Dangereux |

| Déchets Dangereux |

| Béton et Briques |

| Asphalte |

| Métal |

| Bois d'œuvre |

| Sol et Sable |

| Plâtre et Cloisons Sèches |

| Autres (Plastique, Bois, Verre) |

| Collecte et Transport |

| Tri et Ségrégation |

| Recyclage et Récupération des Matériaux |

| Enfouissement et Élimination |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) |

| Australie |

| Reste de l'Asie-Pacifique |

| Par Type de Déchet | Déchets Non Dangereux |

| Déchets Dangereux | |

| Par Matériau | Béton et Briques |

| Asphalte | |

| Métal | |

| Bois d'œuvre | |

| Sol et Sable | |

| Plâtre et Cloisons Sèches | |

| Autres (Plastique, Bois, Verre) | |

| Par Service | Collecte et Transport |

| Tri et Ségrégation | |

| Recyclage et Récupération des Matériaux | |

| Enfouissement et Élimination | |

| Par Géographie | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique et ses perspectives de croissance jusqu'en 2031

La taille du marché de la Gestion des Déchets de Construction et de Démolition en Asie-Pacifique est de 35,2 milliards USD en 2025, projetée à 37,6 milliards USD en 2026 et 52,4 milliards USD d'ici 2031, reflétant un TCAC de 6,87 % de 2026 à 2031.

Quelles lignes de services gagnent le plus rapidement en dynamique en Asie-Pacifique

Le recyclage et la récupération des matériaux devraient afficher un TCAC de 6,9 % jusqu'en 2031, aidés par les objectifs d'utilisation, les critères d'approvisionnement circulaire et une supervision plus stricte qui améliore la qualité des intrants et la traçabilité.

Quels matériaux dominent les volumes traités dans la région

Le béton et les briques ont dominé avec une part de 61,2 % en 2025, reflétant leur prévalence dans le parc immobilier et les rénovations, l'asphalte et les métaux enregistrant également une forte récupération lorsque la qualité du tri est élevée.

Quels pays donnent le rythme en matière de politique de gestion des déchets de construction

La Chine ancre la dynamique politique avec des plans d'action complets et des orientations opérationnelles sur la classification, le suivi et l'application, tandis que le Japon et Hong Kong démontrent des modèles de recyclage à haute performance et le Vietnam fait avancer un plan national d'économie circulaire.

Quels sont les principaux obstacles à une adoption plus rapide des granulats recyclés

La préférence culturelle pour les matériaux vierges, la capacité de traitement limitée dans certains marchés et l'application inégale freinent l'adoption, bien que des normes plus strictes, le suivi numérique et les marchés publics circulaires améliorent l'acceptation.

Comment les fractions dangereuses sont-elles gérées dans les flux de construction et de démolition

Les juridictions qui interdisent l'amiante et exigent des entrepreneurs agréés pour l'enlèvement, le transport et l'élimination développent la gestion spécialisée, et les campagnes de santé publique en Indonésie et ailleurs renforcent le soutien à des contrôles plus stricts de l'amiante.

Dernière mise à jour de la page le: