抗菌コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

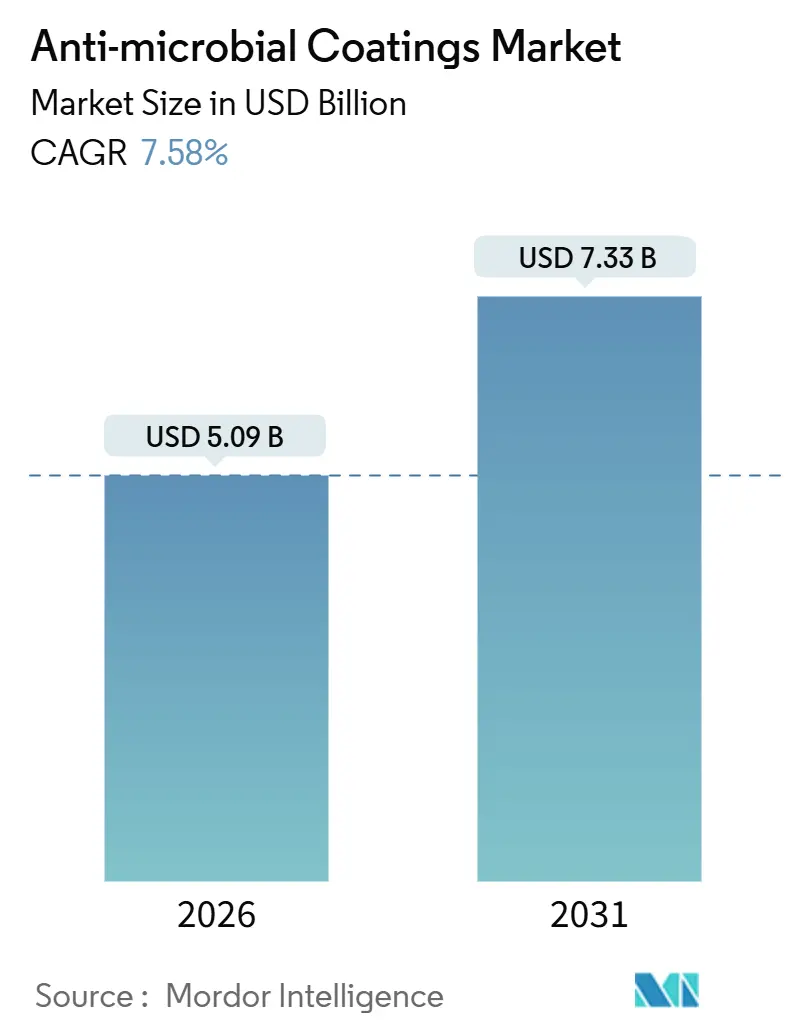

| 市場規模 (2026) | 5.09 十億米ドル |

| 市場規模 (2031) | 7.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗菌コーティング市場分析

抗菌コーティング市場規模は2026年に50億9,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 7.58%で成長し、2031年までに73億3,000万米ドルに達する見込みである。医療関連感染症を対象とした広範な規制、新興アジア全域における低温物流インフラの整備、ならびに米国および欧州連合における揮発性有機化合物(VOC)規制の強化がこの成長軌道を支えている。銀系化学品が現在の調達において主導的地位を占めているが、生物由来活性成分に対する規制当局およびエンドユーザーの関心が高まり、金属イオン溶出の懸念を回避する有機系代替品へと処方者の関心が移行しつつある。液体はコーティング形態として引き続き主流であるが、エレクトロニクスOEMがタッチインターフェースの性能を損なわない薄膜を求めるなか、ナノエンジニアリング処理が急速に普及している。

主要レポートのポイント

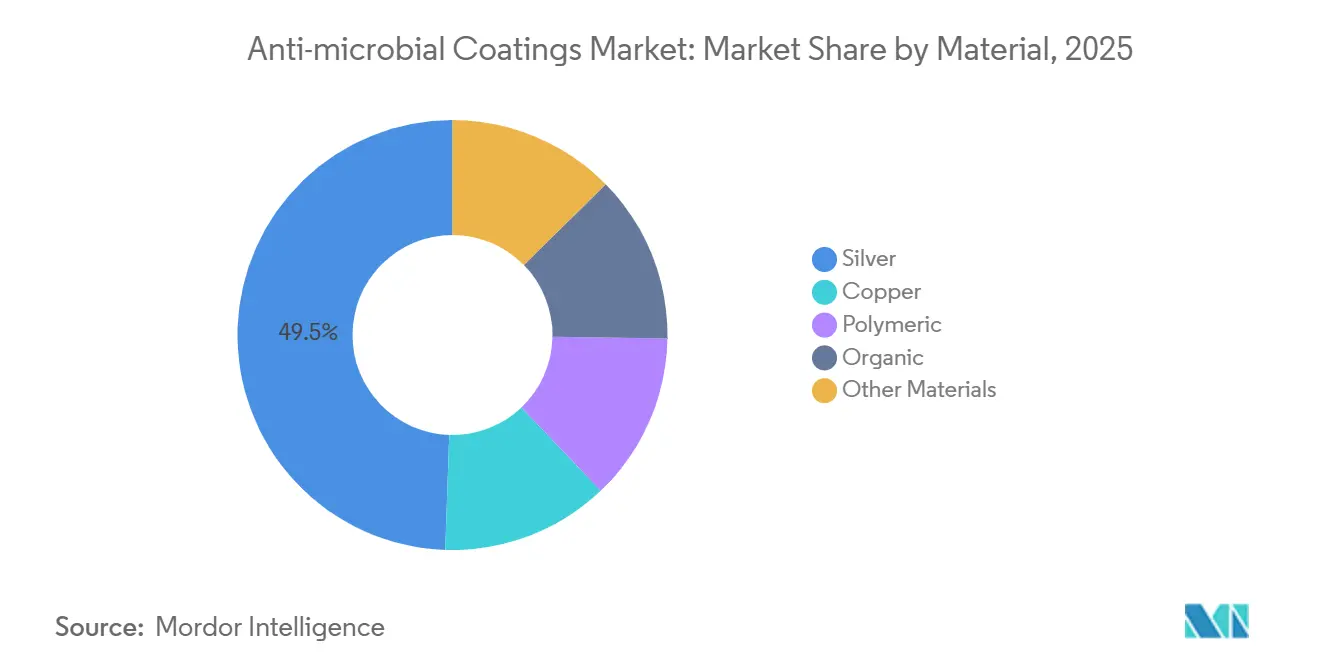

- 材料別では、銀が2025年の抗菌コーティング市場シェアの49.45%を占め、有機系は2031年にかけてCAGR 9.72%で拡大する見込みである。

- コーティング形態別では、液体(溶剤系および水系)が2025年の売上シェアの45.71%を占め、その他はCAGR 8.84%で2031年まで成長する見込みである。

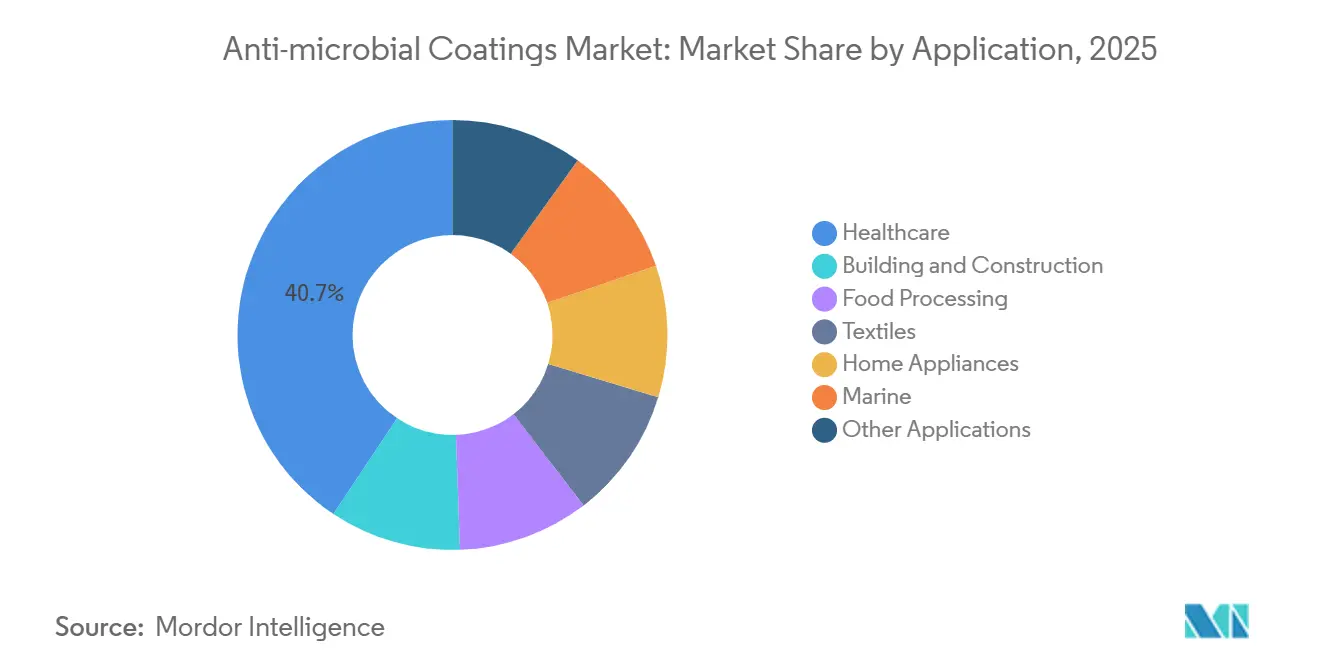

- 用途別では、ヘルスケア環境が2025年の抗菌コーティング市場規模の40.66%を占め、建築・建設は2031年にかけてCAGR 7.94%で成長する見込みである。

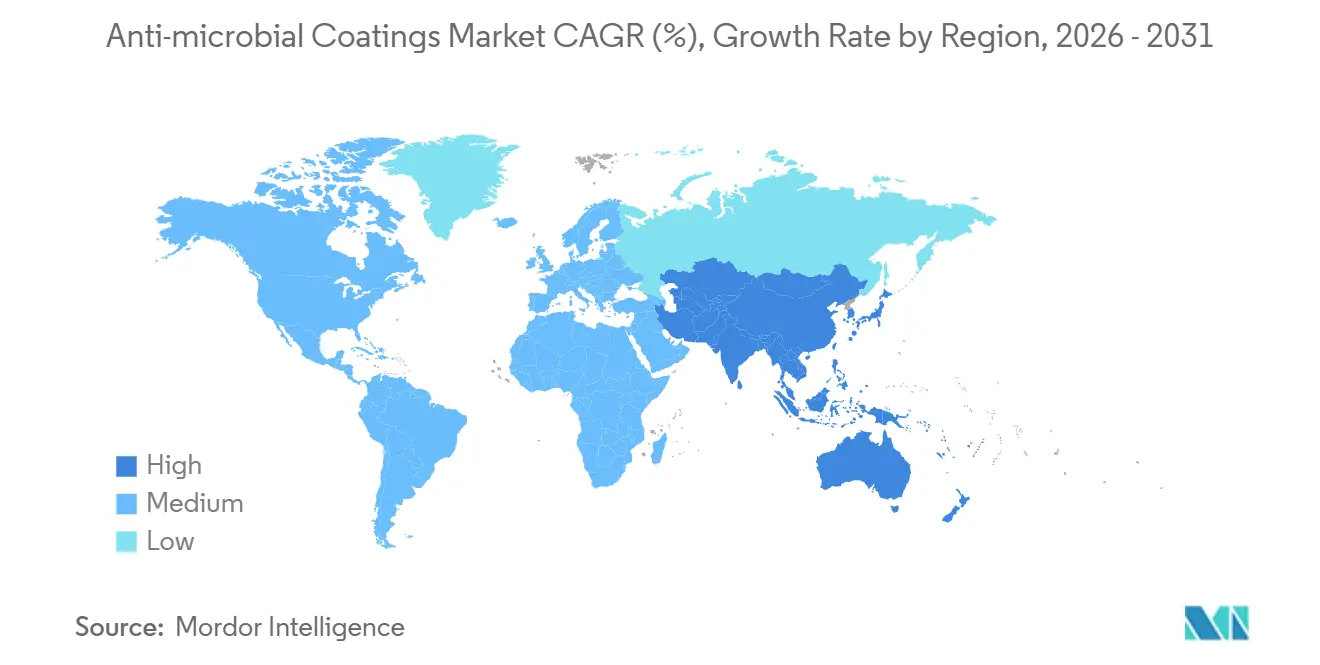

- 地域別では、北米が2025年の売上シェアの45.27%でトップであり、アジア太平洋は2026年~2031年にかけてCAGR 9.08%が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗菌コーティング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米における院内感染(HAI)削減プログラムが病院表面コーティングの採用を加速 | +1.8% | 北米、西欧への波及 | 中期(2~4年) |

| インドおよびASEANにおける低温物流の拡大が抗菌粉体コーティングの需要を牽引 | +1.5% | インド、インドネシア、ベトナム、タイ | 長期(4年以上) |

| タッチインターフェースの衛生要件がエレクトロニクスOEMのコーティング統合を促進 | +1.2% | 東アジア主導のグローバル | 短期(2年以内) |

| VOC規制への対応が水系・ナノ処方への需要シフトを促進 | +1.4% | 北米・EU、日本での早期採用 | 中期(2~4年) |

| スマートな自己消毒型公共交通機関表面がマイクロモビリティ普及と連動 | +0.9% | 北米、EU、一部アジア太平洋都市の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米における院内感染(HAI)削減プログラムが病院表面コーティングの採用を加速

米国疾病予防管理センター(CDC)は2025年に、急性期医療環境における病原体伝播の最大40%が環境表面を介して発生すると報告した[1]米国疾病予防管理センター(CDC)、「院内感染(HAI)予防のための国家行動計画」、cdc.gov。改訂されたCDCガイダンスは現在、ベッドレール、点滴スタンド、ナースコールボタンへの米国環境保護庁(EPA)登録済み抗菌コーティングをTier 2介入として推奨しており、手指衛生と並ぶ恒久的な表面エンジニアリングの地位を高めている。ジョイント・コミッションは2025年の認定調査にコーティング監査を組み込み、遅れている施設に改修を促している。院内感染率が中央値を上回る病院に対する最大3%の診療報酬ペナルティが、耐久性のある抗菌インフラへの投資に直接的な財務的インセンティブをもたらしている。サプライヤーは最長5年間の有効性を維持する銀イオンおよび銅合金コーティングで対応し、抗菌コーティングを消耗品ではなく資本資産として再定義している。

インドおよびASEANにおける低温物流の拡大が抗菌粉体コーティングの需要を牽引

インドの国家低温物流ミッションは2024年に400億インドルピー(4億8,000万米ドル)を拠出し、冷蔵倉庫および輸送コンテナへの抗菌粉体コーティングを義務付けた[2]食品加工産業省、「低温物流プロジェクトガイドライン」、mofpi.gov.in。2025年1月に施行された改訂優良流通規範(GDP)ガイドラインは、新型コロナウイルス感染症(COVID-19)ワクチン接種キャンペーン中の低温物流の失敗を受け、ワクチン保管施設においてISO 21702認証の抗ウイルスコーティングを義務付けている。ASEAN規制当局も同様の動きを見せており、インドネシアのBPOM規制第12号(2025年)は医薬品ハブにおける抗菌処理を規定し、ベトナムはEU向け水産物の低温物流高度化に1億2,000万米ドルを拠出した。静電粉体塗装は波形金属への均一な被覆を確保し、VOC排出を最小化することで、労働安全要件に適合している。

タッチインターフェースの衛生要件がエレクトロニクスOEMのコーティング統合を促進

パンデミック後の衛生意識の高まりにより、民生用電子機器ブランドはタッチスクリーン、キーボード、ウェアラブル機器に抗菌コーティングを組み込むようになった。IEC 62368-1規格には現在、抗菌に関する附属書が含まれており、ヘルスケアおよびフードサービス環境で使用される機器のOEMに適合経路を提供している。Appleは2025年に、部品サプライヤーの38%が銀イオンまたは第四級アンモニウムコーティングを適用していると開示しており、2023年の12%から増加している。Samsungは2024年から2025年にかけて、タッチスクリーンの静電容量を維持するナノ銀蒸着に関する特許を14件出願した。米国食品医薬品局(FDA)は2025年6月に、タッチスクリーンインターフェースを備えた再使用可能な医療機器への抗菌コーティングを推奨するドラフトガイダンスを発行した。

VOC規制への対応が水系・ナノ処方への需要シフトを促進

2025年1月に施行された米国EPAの規則は、建築用コーティングのVOC含有量を250g/L、工業用メンテナンス製品を420g/Lに制限している。EUの産業排出指令は密閉空間においてさらに低い上限を設けており、蒸気回収システムを設置しない限り溶剤系処方を事実上禁止している。水系抗菌コーティングは現在、北米の製品発売の62%を占め、2023年の41%から増加している。Sherwin-Williamsは2025年3月に、低化学物質排出に関するGREENGUARDゴールド認証を取得したゼロVOC抗菌ラテックスを発売した。規模の経済と最適化された分散安定剤により、水系およびナノエンジニアリング製品のコストプレミアムが縮小しつつある。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 途上国・後発途上国における技術的認知の欠如 | -1.1% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 活性成分の排出毒性に関する懸念 | -0.8% | グローバル、EUで最も深刻 | 中期(2~4年) |

| チリの銅鉱石供給ストライキによる原材料コストの上昇 | -0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

途上国・後発途上国における技術的認知の欠如

世界保健機関(WHO)のデータによると、低所得国の公立病院のうち感染管理プロトコルに耐久性表面処理を参照しているのはわずか15%であり、高所得国の78%と対照的である。ISO 22196およびISO 21702規格への理解が限られているため、調達担当者はコーティングの主張を評価するための基準を持っていない。研修の不足が問題を複雑にしており、サハラ以南アフリカの施設管理者のうち抗菌コーティングに関する正式な教育を受けているのはわずか22%であり、北米の61%と対照的である。抗菌コーティングは従来の塗料に対して30~50%のプレミアムを要求することがあり、価格感応度も採用を抑制している。サプライヤーは多国間融資機関と実証プロジェクトを試験的に実施し、有効性を示して現地での信頼性を構築している。

活性成分の排出毒性に関する懸念

欧州化学物質庁(ECHA)は2025年に複数の第四級アンモニウム化合物を高懸念物質に再分類し、製造業者に広範な環境運命研究の提出を義務付けた。米国EPAのセーファーチョイスプログラムはトリクロサンおよびトリクロカルバンを除外し、グリーンビルディングプロジェクトでの使用を制限している。溶剤系コーティングはホルムアルデヒドおよびベンゼン誘導体を排出し、労働安全規制を引き起こす。公衆感情も規制措置を反映しており、2025年にニールセンが調査した西欧の消費者の54%が「化学的抗菌剤」を含むと表示された製品を避けると回答した。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:銀の優位性が有機系の急成長に挑戦される

銀は2025年に49.45%の売上シェアを維持しており、広域スペクトルの有効性と製品承認を簡素化する規制実績に支えられている。病院は複数年にわたる性能を実証した銀系コーティングを好み、総ライフサイクルコストの削減に貢献している。有機系活性成分、第四級アンモニウム、キトサン、精油誘導体は2031年にかけて年率9.72%で成長しており、金属溶出の最小化を優先する用途でシェアを獲得している。銅処方はチリの供給混乱に連動した原材料コストの変動に直面しており、生産者は金属使用量を削減する高分子マトリックスへの移行を進めている。酸化グラフェン、光触媒二酸化チタン、その他の新興材料はニッチにとどまっているが、より低コストまたは低毒性での性能を追求するサプライヤーから継続的な研究開発投資を集めている。

生態毒性に関する精査の高まりにより、処方者は有効性を金属含有量から切り離すことを迫られている。高分子封入バイオサイドは放出速度を延長し、活性成分使用量を30~40%削減することを可能にする。グラフェン・銀複合材などのハイブリッドアプローチは、銀含有量を最大60%削減しながら同等の抗菌対数減少を達成し、予算制約やグリーンビルディング基準に直面するエンドユーザーにとって魅力的である。バイオベースの選択肢が普及するにつれ、競争価格は銀イオンコーティングの歴史的なプレミアムを縮小させる可能性が高い。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

コーティング形態別:ナノエンジニアリング処理が液体を上回る成長

水系および溶剤系を合わせた液体コーティングは2025年の売上の45.71%を占め、ヘルスケアおよび商業ビルの改修工事におけるブラシおよびローラー塗装に適していることから支持されている。水系システムはVOC規制に適合する一方、溶剤系液体は表面処理が不均一な海洋および重工業環境での地位を維持している。静電粉体コーティングは均一な膜厚と低VOC排出を実現することから、低温物流および家電分野で拡大している。

その他(ナノエンジニアリングスプレーおよびフィルム、表面改質処理)は最速のCAGR 8.84%が予測されており、タッチ感度を損なわないサブミクロンコーティングを求めるエレクトロニクスセクターのニーズに対応している。プラズマ重合などの表面改質処理は、オートクレーブ滅菌を受ける医療機器での採用が進んでいる。量産技術によるユニットコストの低下と規制当局による無溶剤プロセスへの支持により、ナノ処理の抗菌コーティング市場シェアは今後も上昇し続けるであろう。

用途別:建築・建設の加速が需要を再形成

ヘルスケアは2025年の売上の40.66%を生み出し、より厳格な認定審査によって引き起こされた病院表面の改修工事が牽引した。医療機器コーティングは高いマージンを誇るが、FDAの長期審査に直面している。建築・建設はCAGR 7.94%で最も成長の速い用途であり、空調システム(HVAC)コンポーネントにおけるバイオフィルム防止を対象とするASHRAE規格188に基づくHVAC義務付けによって刺激されている。米国建築基準法の最近の改訂では、蒸発器コイルおよびドレンパンへの抗菌処理が参照されるようになった。

食品加工施設は、FDA食品安全近代化法の環境モニタリング規則に準拠するため、抗菌床・壁システムを採用している。繊維および海洋用途が需要を補完しており、海洋コーティングは国際海事機関(IMO)によるシブトリン禁止を受けてシリコーン系防汚離型システムへの移行が進んでいる。家電メーカーは製品差別化のためにコーティングを活用しており、銀イオンシステムでコーティングされた冷蔵庫内部や洗濯機ドラムは衛生性の向上を主要な販売ポイントとして訴求している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年の売上の45.27%を占め、抗菌コーティングを感染管理プロトコルに位置付けたCDCガイダンスと、水系採用を加速するEPAのVOC規制に支えられている。カナダも同様の方向性をたどり、再使用可能な機器表面への抗菌効果の主張を認可しており、メキシコは米国への輸出資格を維持するために食品加工工場の改修を進めている。ゼロVOC処方はヘルスケアおよび教育分野の入札において急速に標準となりつつあり、高度な水系ポートフォリオを持つサプライヤーが有利な立場にある。

アジア太平洋はCAGR 9.08%で最も成長の速い地域であり、インドの国家低温物流ミッション、中国の積極的な病院建設パイプライン、韓国のエレクトロニクスOEM統合が牽引している。インドは冷蔵物流への抗菌コーティング義務付けにより、2028年までにワクチンの廃棄率を50%削減することを目標としている。中国の第14次五カ年計画は感染管理仕様(高接触表面のコーティングを含む)を満たす必要がある1,400の新病院を計画している。韓国のエレクトロニクス部品サプライヤー行動規範はISO 22196認証を義務付けており、バリューチェーン全体での標準化を加速している。

欧州の市場は厳格な生物活性製品規制(BPR)の監督とVOC規制によって形成されており、バイオベースおよび水系ソリューションが奨励されている。ドイツは交通機関および教育インフラへの抗菌コーティングを推奨しており、英国の国民保健サービス(NHS)はISO 22196の18カ月ごとの再試験を義務付けている。フランスにおける食品加工の採用とイタリアにおける海洋分野の移行は、より広範なEUの環境優先事項を反映している。南米および中東・アフリカは依然として初期段階にあるが、ブラジルおよびサウジアラビアの病院建設プログラムに関連した孤立した成長の兆しを示している。

競合状況

抗菌コーティング市場は中程度の集中度を示している。既存企業はEPAおよび同等機関に登録された独自処方によって病院および海洋ニッチを守っているが、イオン交換技術をOEMにライセンス供与するBioCoteやMicrobanなどのイノベーターからのマージン圧力に直面している。Novapuraのようなディスラプターはブドウ種子ポリフェノールを活用して高懸念物質の分類を回避し、グリーンビルディングの仕様担当者に支持されている。Lonzaによる銀ナノ粒子メーカーの買収などの垂直統合戦略は、原材料の確保とコスト削減に貢献している。委託製造パートナーシップにより、アジアのサプライヤーは公共調達の原産地要件を満たすために北米および欧州での生産を現地化することが可能となっている。

抗菌コーティング産業のリーダー企業

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

3M

Axalta Coating Systems, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:カリフォルニア大学サンディエゴ校のエンジニアが、スプレー式抗菌コーティングを発表した。このソリューションは植物の葉に直接塗布でき、有害な細菌感染に対する防御を強化し、干ばつへの耐性を高める。

- 2024年6月:NEI Corporationが最先端のミクロン厚コーティングNANOMYTE AM-100ECを発表した。この革新的なコーティングは、容易な清掃機能を提供するだけでなく、抗菌特性も備えており、多様な表面への適用が可能である。特に、高接触用途に多く見られるプラスチック、金属、セラミックなどの様々な材料に強固に密着する。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、抗菌コーティング市場を、医療、建設、消費者、海洋、食品加工、その他の産業環境において、処理された基材上の細菌、真菌、またはウイルスを抑制または除去できる能動的または受動的な薬剤を配合した、液体、粉体、または薄膜の調合済み表面コーティングによって生み出される年間価値として定義する。

スコープの除外:接着剤、塗布後の消毒スプレー、および社内調合向けに販売されるスタンドアロンの抗菌添加剤は含まれない。

セグメンテーション概要

- 材料別

- 銀

- 銅

- 高分子

- 有機

- その他の材料

- コーティング形態別

- 粉体

- 液体(溶剤系および水系)

- その他(ナノエンジニアリングスプレーおよびフィルム、表面改質処理)

- 用途別

- 建築・建設

- 食品加工

- 繊維

- 家電

- ヘルスケア

- 海洋

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のコーティング調合業者、感染管理担当者、HVACインストーラー、および建築仕様担当者にインタビューを実施した。議論では、平均販売価格、銀の配合レベル、規制コストの転嫁、および導入障壁を探り、浸透率の前提条件の精緻化と、デスクワークによって明らかになった需要の変曲点の検証に役立てた。

デスクリサーチ

CDCの院内感染に関するNational Healthcare Safety Network、Eurostatの建設生産高シリーズ、HSコード3208/3209に関するUN Comtradeの貿易コード、米国EPAの抗菌剤登録リストなど、公開情報源から調査を開始した。American Coatings AssociationやEuropean Powder Coatings Federationを含む業界団体のホワイトペーパー、および査読済み学術誌から有効性とコストのベンチマークを収集した。企業の10-Kおよび投資家向け資料から収益の内訳を明確化し、さらにD&B Hooversで確認した。これらの例示的な参考文献は、プロジェクト全体を通じて参照したより広範な二次資料の一部である。

市場規模の算定と予測

トップダウンの消費モデルは、建築用塗料、医療機器、HVACユニット、および高接触面の備品の生産量を対応可能な表面プールに変換し、インタビューから導出した抗菌浸透率でさらに絞り込む。主要ディストリビューターにおける量に対してサンプリングされたASPを乗じたボトムアップチェックを重ね合わせ、合計値を調整する。主要変数には、銀価格のトレンド、新規病院ベッドの追加数、HVACの交換サイクル、世界の床面積の完成量、および外科用デバイスの出荷量が含まれる。原材料の変動性に関するシナリオ分析で強化された多変量回帰により、2030年までの需要を予測する一方、データが薄いセグメントにはギャップ処理フラグを立て、上級レビュアーが承認した信頼区間を適用する。

データ検証と更新サイクル

アウトプットは、異常値スクリーニング、外部マクロ指標との差異チェック、および承認前のデュアルアナリストレビューを経る。レポートは12ヶ月ごとに更新され、規制またはサプライチェーンに重大な変化が生じた場合には中間更新が実施される。最終的な妥当性確認は、クライアントへの納品直前に完了する。

当社の抗菌コーティングベースラインが信頼を得る理由

企業が異なる製品スコープ、地理的集計、価格ポイント、および更新頻度を採用するため、公表されている推計値はしばしば乖離する。

主なギャップの要因には、表面改質フィルムおよびサービス収益が合計に含まれているかどうか、医療分野における浸透曲線の積極性、通貨インフレの取り扱い、およびモデルの再調整頻度が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 4.74 B(2025年) | Mordor Intelligence | - |

| USD 12.85 B(2024年) | Global Consultancy A | 抗菌フィルムと添加剤マスターバッチを組み合わせており、基準値を過大評価している |

| USD 4.6 B(2023年) | Trade Journal B | 基準年が古く、アジアの建築セグメントを除外している |

| USD 3.31 B(2025年) | Regional Consultancy C | 限定的なOEM調査に依存しており、医療機器コーティングを省略している |

これらの比較は、他の調査会社が大きく乖離する一方で、Mordorの厳格なスコープ選定、混合手法によるモデリング、および年次更新サイクルが、意思決定者が自信を持って依拠できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2031年における抗菌コーティング市場の予測値はいくらか?

2031年における抗菌コーティング市場の予測値はいくらか?

今後5年間で最も成長が見込まれる地域はどこか?

今後5年間で最も成長が見込まれる地域はどこか?

現在、世界の売上において最大のシェアを占める材料はどれか?

現在、世界の売上において最大のシェアを占める材料はどれか?

ナノエンジニアリングコーティングが民生用電子機器において普及している理由は何か?

ナノエンジニアリングコーティングが民生用電子機器において普及している理由は何か?

規制によるVOC制限は処方の選択にどのような影響を与えているか?

規制によるVOC制限は処方の選択にどのような影響を与えているか?

最終更新日: