3Dアニメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

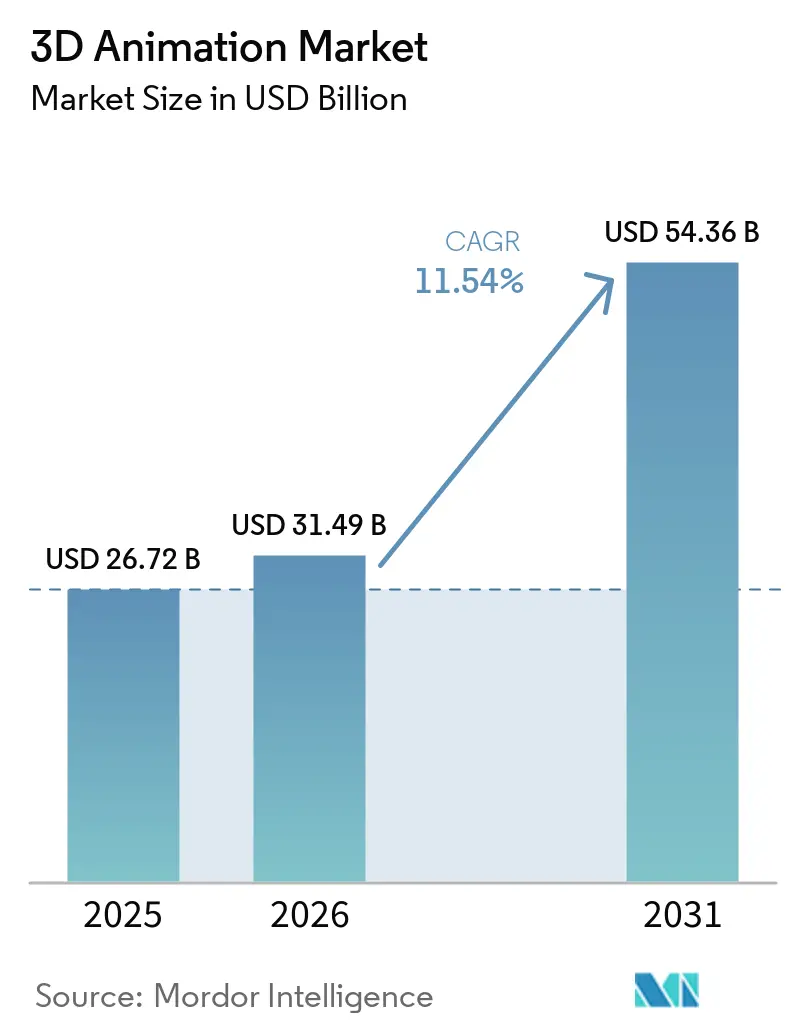

| 市場規模 (2026) | 31.49 十億米ドル |

| 市場規模 (2031) | 54.36 十億米ドル |

| 成長率 (2025 - 2031) | 11.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dアニメーション市場分析

3Dアニメーション市場規模は、2025年の267億2,000万米ドルから2026年には314億9,000万米ドルに成長し、2026年~2031年にかけて11.54%のCAGRで2031年までに543億6,000万米ドルに達すると予測されています。ストリーミングプラットフォームや映画スタジオからの需要が、主要な制作拠点における高品質なアニメーションおよびビジュアルエフェクト業務を引き続き活発に維持しました。AIを活用したリギング、リアルタイム制作ワークフロー、および共有アセット標準のより広範な活用により、納品サイクルが短縮され、スタジオが労働力・ソフトウェア・インフラを計画する方法が変化しました。3Dビジュアライゼーションの活用はエンターテインメント分野を超えて拡大し、ヘルスケア、建築、エンジニアリング、建設、および企業向けトレーニングが精密レンダリングおよびシミュレーションベースのコンテンツに対する新たな需要を生み出しました。既存のソフトウェアベンダーがインストール済みユーザーベースを守るためにAIネイティブ機能を追加する一方、クラウドおよびマネージドサービスプロバイダーがレンダリング、統合、パイプラインサポートを通じてより大規模なクリエイティブワークロードの獲得を試みたことで、競争が激化しました。成長は、コンピューティングおよびライセンスコストの上昇、即戦力となる技術人材の限られたプール、ならびにAI支援コンテンツの所有権と補償に関する未解決の法的問題にさらされ続けました。

主要レポートのポイント

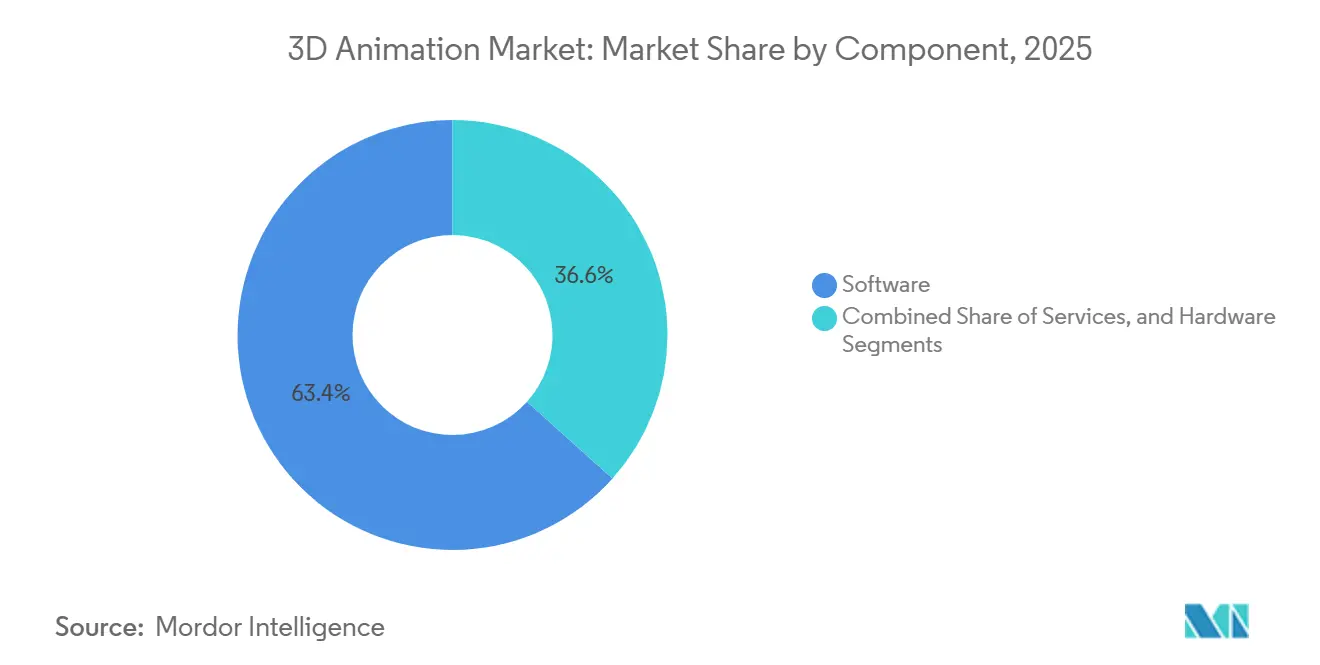

- コンポーネント別では、ソフトウェアが2025年の3Dアニメーション市場において63.37%の最大シェアを占め、サービスは2031年にかけて12.14%のCAGRで拡大すると予測されています。

- 展開モード別では、オンプレミスが2025年の3Dアニメーション市場シェアの59.91%を占め、クラウドは2031年にかけて11.92%のCAGRで最速の成長を記録すると予想されています。

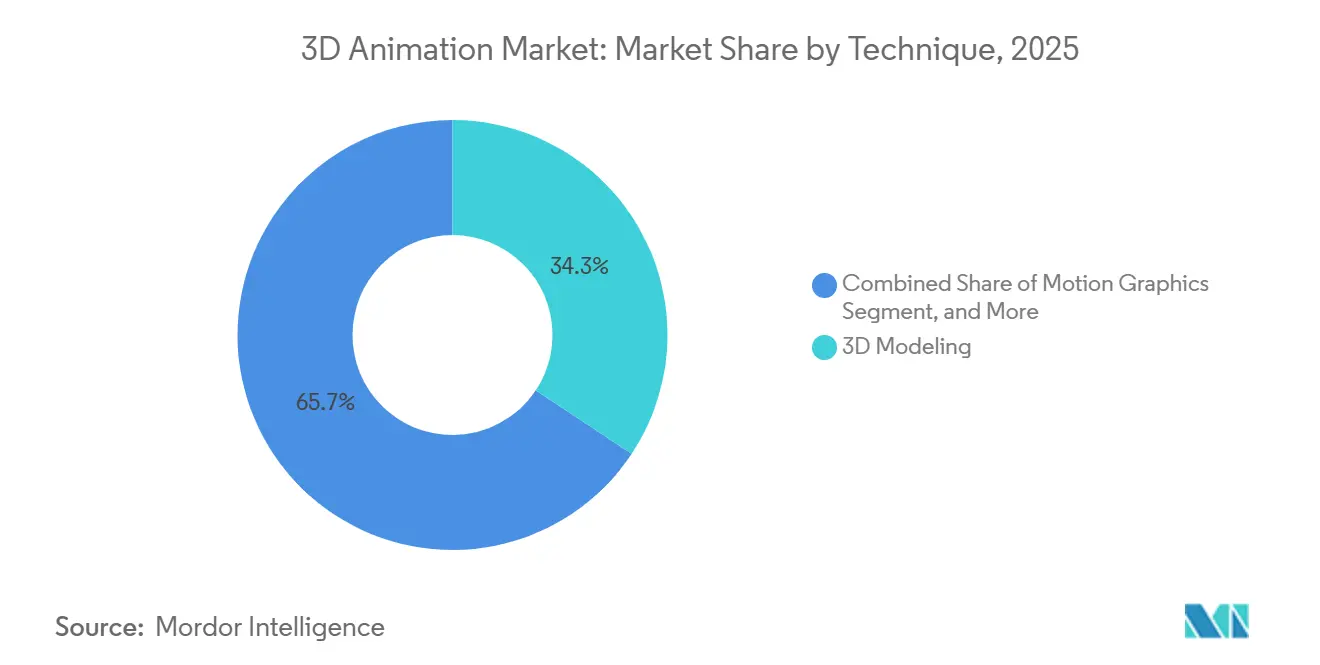

- 技術別では、3Dモデリングが2025年の3Dアニメーション市場の34.31%を占め、12.31%のCAGRで2031年にかけて最も成長の速い技術カテゴリーであり続けました。

- エンドユーザー別では、メディア・エンターテインメントが2025年に37.83%の収益シェアでトップとなり、ゲーミングは2031年にかけて13.09%のCAGRで拡大すると予測されています。

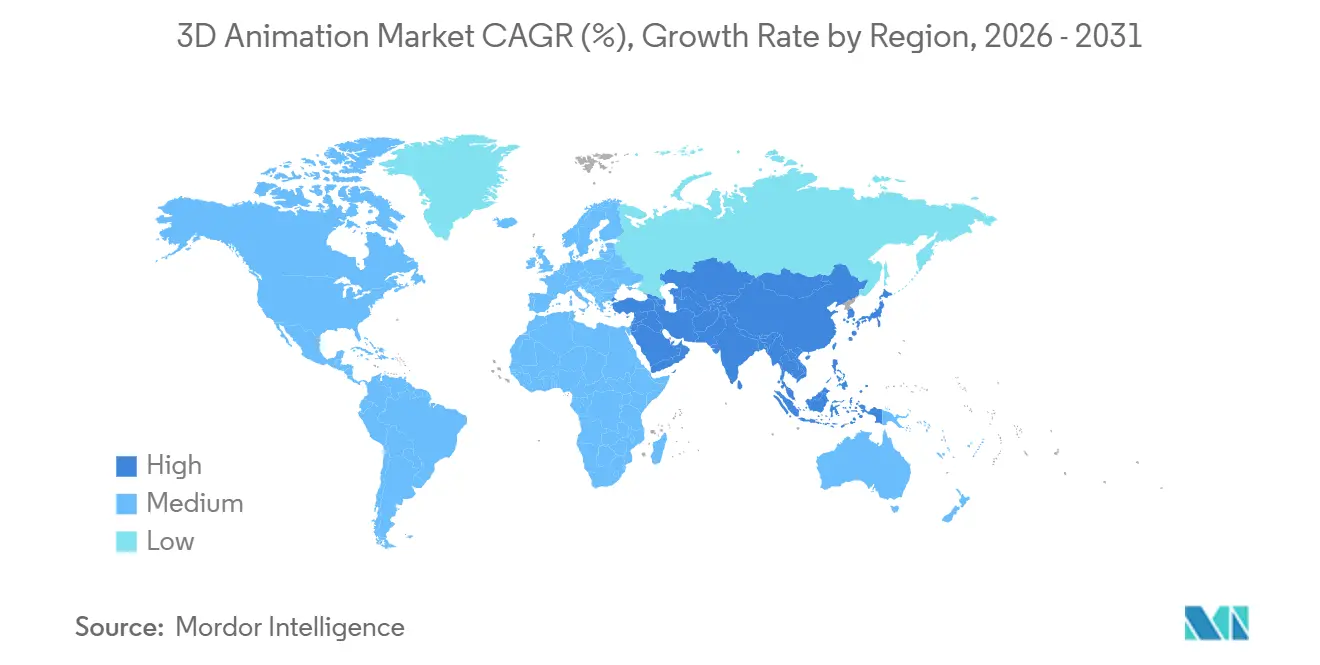

- 地域別では、北米が2025年の世界収益の39.84%でトップとなり、アジア太平洋地域は2031年にかけて12.48%のCAGRで最も成長の速い地域クラスターであり続けました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル3Dアニメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ストリーミングおよび映画におけるVFX需要の増大 | +3.2% | グローバル | 短期(2年以内) |

| ゲームおよびeスポーツコンテンツパイプラインの拡大 | +2.5% | 北米およびアジア太平洋 | 中期(2~4年) |

| ヘルスケア、建築、トレーニングにおける3Dアニメーションの幅広い活用 | +1.8% | 北米およびヨーロッパ | 中期(2~4年) |

| AIリギングおよびAI支援キャラクターパイプラインの圧縮 | +1.5% | グローバル | 短期(2年以内) |

| 中小規模スタジオ向けクラウドベースのツールアクセス | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 制作パイプライン全体にわたるOpenUSDベースのアセット相互運用性 | +0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ストリーミングおよび映画におけるVFX需要の増大

プレミアムストリーミングプラットフォームは、加入者維持の中核的な推進力として映像品質を優先し続け、3Dアニメーション市場全体でアニメーションおよびエフェクト業務への需要を高水準に維持しました。ディズニーは2026年度に240億米ドルのコンテンツ投資を確約し、大手コンテンツオーナーがコスト規律をより意識するようになった中でも積極的な制作パイプラインを引き続き支持していることを示しました。Netflixは2026年5月にINKubatorをアーティスト主導のGenAIネイティブアニメーションスタジオとして立ち上げ、主要プラットフォームが外部ベンダーのみに依存するのではなく、内部制作システムに直接投資していることを示しました。Netflixはまた、2026年3月にハイデラバードにEyeline Studiosを開設し、これまでグローバル施設ネットワークの第一層の外に位置していた制作市場に高品質なビジュアルエフェクト能力を拡大しました。Amazon、MGM Studios、AWSは2026年4月にProject Naraを立ち上げ、パイロットのタイムラインを3~6ヶ月から5週間に短縮し、インフラに裏付けられたスピードが3Dアニメーション市場におけるクリエイティブな価値提案の一部となったことを示しました。その結果、この市場におけるコンテンツ需要はもはや量だけによって駆動されるのではなく、スタジオがコンセトから制作可能なアウトプットへどれだけ迅速に移行できるかにますます結びついています。

ゲームおよびeスポーツコンテンツパイプラインの拡大

eスポーツ経済は短サイクルのコンテンツ業務の安定した流れを生み出し、3Dアニメーション市場を従来の映画やゲームのローンチスケジュールを超えて押し広げました。ブロードキャストパッケージ、ブランドシーケンス、シネマティックイントロ、リアルタイムエフェクトはすべて、ほとんどの映画制作よりも短い修正期間で高品質な3Dアセットを必要としました。Red Bull向けのValorant Champions 2026アクティベーションは、カスタム3D統合アセットとリアルタイムビジュアルエフェクトを使用し、大規模なeスポーツイベントで現在期待される仕上がりのレベルを反映しました。このパターンは、チームがイベント、スポンサー、フォーマットをまたいで迅速に反復する必要があったため、クラウドレンダリング、モジュラーアセット、AI支援コンテンツ生成を優遇しました。3Dアニメーション市場はまた、米国、韓国、サウジアラビアにおけるeスポーツインフラの拡大から恩恵を受け、プロフェッショナル制作サービスに対する地域的な需要基盤を広げました。

ヘルスケア、建築、トレーニングにおける3Dアニメーションの幅広い活用

3Dアニメーション市場は、精度と再現性が映像品質と同様に重要なヘルスケア、建築、トレーニングへとさらに拡大しました。2025年4月にPLOS ONEに掲載された研究は、外科シミュレーションおよびトレニングに使用される解剖学的に正確なデジタル臓器モデルのオープンソースワークフローを記録し、将来の拡張現実統合が論理的な次のステップとして特定されました。この研究は、医療ユースケースが単純なビジュアライゼーションを超え、再現可能なモデル要件を持つ構造化されたトレーニング環境へと移行していることを示しました。[1]Ikeuchi et al.、「外科シミュレーションおよびトレーニングのための解剖学的に正確なデジタル臓器モデルの開発」、PLOS ONE、journals.plos.org 建築分野では、Maxonが2026年3月にAEC市場に正式参入し、Vectorworks向けRedshiftが利用可能となり、Autodesk Revitベータ版が立ち上げられ、Graphisoft Archicad統合が2026年後半に予定されました。AECおよびヘルスケアの購買担当者はエンターテインメントクライアントよりも長い調達サイクルで運営し、より強力なワークフローの信頼性を必要とすることが多いため、これらの動きは重要でした。一度組み込まれると、これらの顧客はコンプライアンス、検証、統合ニーズを通じて3Dアニメーション市場のベンダーに対する切り替えコストを高める傾向があります。

AIリギングおよびAI支援キャラクターパイプラインの圧縮

AI支援リギングは、キャラクター制作において最も労働集約的な段階の一つを圧縮することで、3Dアニメーション市場の経済性を変えました。Autodeskは2025年6月にMaya 2026.1でMotionMakerを導入し、かつて2週間の手作業を要した10秒のロコモーションタスクが1分で生成できることを示しました。この圧縮レベルにより反復作業が削減され、スタジオは各作品に必要な手動リギング労働力の量を再考するようになりました。SIGGRAPH 2025で発表されたUniRig論文は、多様なアセットタイプにわたる自動スケルトン予測とスキニングウェイト割り当てのための統一自己回帰フレームワークを導入し、骨格精度とスキニング品質においてより優れたベンチマーク性能を示しました。Autodeskはその後、Maya 2027でMotionMakerを馬のアーキタイプに拡張し、Maya 2027.1でOTIOベースのワークフロー改善を追加し、AIカバレッジが制作ニーズ全体で急速に拡大していることを示しました。その結果、3Dアニメーション市場では小規模スタジオが大規模な既存企業との納品速度のギャップを縮めることができる一方、大規模スタジオは労働集約的なレガシーワークフローを正当化するためのより大きなプレッシャーに直面しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いコンピューティング・ライセンス・人材コスト | -1.8% | グローバル | 中期(2~4年) |

| 即戦力となる技術アーティストおよびアニメーターの不足 | -1.2% | 北米およびヨーロッパ | 長期(4年以上) |

| AI支援アウトプットに関する著作権の曖昧さ | -0.8% | グローバル | 短期(2年以内) |

| ソフトウェア海賊版とコンプライアンス漏洩 | -0.5% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高いコンピューティング・ライセンス・人材コスト

3Dアニメーション市場は、特に大規模なプロジェクトスレートに固定費を分散できない中規模スタジオにとって、高品質レベルでの運営コストが依然として高い状態が続きました。クラウドGPU需要は急激に上昇し、Project Naraに関連するAWS容量だけで2026年末までにAWSの総GPU割り当ての15%を占めると予測され、インフラの可用性とマージンへの圧力が高まっていることを示しました。ライセンスコストもその圧力に加わりました。プロフェッショナル向けCinema 4Dサブスクリプションは月額109米ドルまたは年額839米ドルであり、スタジオがレンダリング、コンポジット、モーションキャプチャ、またはコラボレーションツールを追加する前の価格です。これらのソフトウェアコストは全体像の一部に過ぎず、経験豊富な技術アーティストやパイプラインスペシャリストは主要な制作拠点で依然として高い報酬を要求しています。そのため、3Dアニメーション市場の多くの企業は、高い固定費を固定化することを避けるために、アップグレードを遅らせ、有料ツールとオープンソースツールを組み合わせ、または選択したワークロードを外部パートナーに移行しました。この対応は支出管理に役立ちましたが、互換性リスクも高め、プロジェクト全体でのワークフロー標準化をより困難にしました。

即戦力となる技術アーティストおよびアニメーターの不足

3Dアニメーション市場は、特にクリエイティブアウトプットとパイプラインロジックの両方を管理できる技術アーティストにおいて、依然として人材のボトルネックに直面していました。核心的な問題は、分野に参入する卒業生の数だけでなく、多くの学術プログラムがOpenUSD、AIツール、リアルタイムエンジンを中心に構築された商業ワークフローに依然として遅れをとっていることでした。これにより、エントリーレベルのスキルセットと、スタジオがライブプロジェクトに必要とする即戦力の能力との間にギャップが生じました。Project Naraがルーティンアニメーションタスクの40%を自動化できるというAmazonの予測は、熟練労働者の必要性を排除しませんでした。なぜなら、それは需要を監督、プロンプト設計、レビュー、パイプライン制御へとシフトさせたからです。3Dアニメーション市場では、自動化が反復的な手作業を削減した場合でも、スタジオは依然として再トレーニングとワークフロー再設計に費用を費やす必要があることを意味しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マネージドサービスがパイプライン計画に不可欠になりつつある

ソフトウェアは2025年の3Dアニメーション市場において63.37%の最大シェアを占め、コアオーサリング、リギング、シミュレーション、レンダリング、コンポジットツールへのスタジオの長年の依存を反映しています。AutodeskのMayaおよびArnoldスタックはキャラクターおよび制作ワークフローの中心であり続け、MaxonのMaxon OneバンドルはCinema 4D、ZBrush、Redshift、Red Giantを単一のサブスクリプションモデルにまとめ、定期的なソフトウェア支出を強化しました。[2]Evan Atherton、「MotionMakerのご紹介:MayaのAIアニメーションツール」、Autodesk メディア・エンターテインメントブログ、blogs.autodesk.com ハードウェアはより小さなシェアを占めましたが、GPUアップグレード、モーションキャプチャデバイス、レビューシステムが依然として制作パフォーマンスとリアルタイム能力を形成するため、関連性を維持しました。サービスは3Dアニメーション市場で最も成長の速いコンポーネントであり、2026年から2031年にかけて12.14%のCAGRで拡大すると予測されました。この成長は、大規模な資本コミットメントなしに柔軟なレンダリング容量、パイプライン統合、アウトソーシングされたコンテンツ制作の必要性を反映しています。

3Dアニメーション産業全体のスタジオは、レンダリングとパイプライン管理を固定インフラの決定ではなく変動運営コストとしてますます扱うようになりました。Project Naraは、制作ツール、AIサポート、マネージドコンピューティングを単一のワークフロー環境に組み合わせることで、この方向性を示しました。OpenUSD採用もサービス需要を支えました。なぜなら、OpenUSD Core Specification 1.0が2025年に批准された後、より多くのスタジオが統合、移行、コンサルティングサポートを必要としたからです。トレーニングおよびサポートサービスは規模が小さいままでしたが、チームが新しいAI機能とクロスアプリケーションワークフローに迅速に適応する必要がある場合に関連性を維持しました。これにより、3Dアニメーション市場のコンポーネントミックスはソフトウェアのリーダーシップに傾いたまま、サービスが増分成長のより大きなシェアを獲得しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:オンプレミスが依然としてリードしながらクラウドが前進

オンプレミス展開は2025年の3Dアニメーション市場において59.91%のシェアを維持し、主要スタジオが依然としてコア制作環境の制御を好むことを示しました。大規模施設は、予測可能なフレームスループット、独自アセットに対するより強固なセキュリティ、および共有クラウド容量に依存せずにパイプラインをカスタマイズする能力を引き続き重視しました。この傾向は、納品の遅延が制作スケジュール全体を混乱させる可能性がある長編映画やエピソード作品において特に強く見られました。ハードウェアの改善も、十分なフレームボリュームを持つスタジオにとって専用インフラを正当化するために内部レンダリングを実行可能に保つのに役立ちました。実際には、3Dアニメーション市場は最も集中的なワークロードに対してオンプレミスコンピューティングに大きく依存し続けました。

クラウドは3Dアニメーション市場で最も成長の速い展開モードであり、CAGRは11.92%でした。小規模スタジオ、広告代理店、学際的なチームがコンピューティングとコラボレーションツールへの弾力的なアクセスを必要としたためです。Blackmagic Designは2025年12月にFusion Studio 20.xのパブリックベータ版をリリースし、より広範なクラウド互換性を可能にするアーキテクチャの改善を含みました。Rokokoはまた、2026年4月にブラウザベースのテキストからアニメーションへのツールとしてRokoko Createを立ち上げ、ベンダーが重いローカルセットアップを必要としない軽量なアクセスポイントを設計していることを示しました。OpenUSDや同様の標準を通じて相互運用性が向上するにつれて、3Dアニメーション市場におけるクラウド採用は、古いパイプラインモデルよりも統合の摩擦が少なくなる可能性があります。新興市場の独立系スタジオは、クラウドアクセスがかつてハイエンド制作への参入を制限していた資本障壁を削減するため、最初に恩恵を受ける立場にあります。

技術別:3Dモデリングが制作のコアレイヤーであり続ける

3Dモデリングは2025年の3Dアニメーション市場の34.31%を占め、予測期間全体を通じて12.31%のCAGRで最も成長の速い技術であり続けました。そのリードは、エフェクトからモーショングラフィックスまで、ほぼすべての下流ワークフローが依然としてモデル作成とアセット準備から始まるという単純な事実を反映しています。この構造的な位置づけにより、モデリングはいずれかのエンドユーザー垂直市場の変動にさらされにくくなっています。SIGGRAPH 2025で発表されたUniRig研究は、基礎的なアセット準備でさえ自動化の新しい段階に入りつつあることを示し、異なる3Dカテゴリーにわたるスケルトン予測とスキニングでより優れた結果を示しました。これは、3Dアニメーション市場が特化した下流段階だけでなく、パイプラインの基盤レイヤーで加速しているという見方を支持しました。

ビジュアルエフェクトは技術の中で2番目に大きなシェアを占め、複雑なショットとより高いアセット密度を引き続き優先するストリーミングおよび映画の需要によって牽引されました。モーショングラフィックスは、より短いキャンペーンサイクルが反復制作と迅速なターンアラウンドを優遇するブランドコンテンツとeスポーツで急速に拡大しました。3Dレンダリングも、レンダリングをサービスとして提供するモデルとGPUベースの配信モデルがコンピューティングをコンテンツオーサリングから分離したため、商業的なワークロードとしてより明確になりました。MaxonのRedshiftをVectorworksおよびRevitワークフローに拡張したことは、レンダリングツールがコアエンターテインメント以外のクライアント向けにどのように位置づけられているかを示しました。したがって、3Dアニメーション市場は、モデリングが中心的であり続けながら、レンダリングとビジュアルエフェクトが隣接する垂直市場で新たな需要を獲得し続けるという技術の混合を示しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ゲーミングが成長ペースを設定しながらエンタープライズ垂直市場が需要を拡大

メディア・エンターテインメントは2025年の3Dアニメーション市場の37.83%を占め、最大のエンドユーザーセグメントとなりました。ストリーミングプラットフォームは、大規模なコンテンツパイプラインを支し、内部アニメーション能力をますます構築することで、この市場に影響を与え続けています。NetflixのINKubatorの立ち上げとEyeline Studiosの拡大は、制作システムとクリエイティブインフラのより直接的な所有権への移行を反映しました。ゲーミングは最も成長の速いエンドユーザー分野であり、3Dアニメーション市場のゲーミング向け規模は2026年から2031年にかけて13.09%のCAGRで拡大すると予測されました。この成長パターンは、ゲームパブリッシャーが現在、ライブサービスのアップデート、シネマティックアセット、eスポーツ制作がすべてコンテンツボリュームに加わる継続的なコンテンツスタジオのように運営していることを示しました。

3Dアニメーション産業はまた、エンターテインメントサイクルよりもワークフローの精度と長期的な統合ニーズに結びついたヘルスケアおよびAECでも成長の余地を見出しました。解剖学的デジタル臓器モデルに関するPLOS ONEの研究は、シミュレーション主導の医療コンテンツと構造化されたトレーニング環境の成長する役割を支持しました。2026年3月のMaxonのAECへの正式参入は、主要ベンダーが現在、建築ビジュアライゼーションおよび関連する調達チャネルに製品リソースを割り当てていることを示しました。広告・マーケティングは安定したままでしたが、より短いキャンペーンサイクルにより、テンプレート化されたモーショングラフィックスと再利用可能なアセットへの作業がより多くなりました。教育・トレーニング、製造・産業、政府・防衛は収益規模が小さいままでしたが、忠実度とシミュレーション要件が重要な高価値契約を提供しました。

地域分析

北米は2025年の3Dアニメーション市場シェアの39.84%を占め、収益による主要地域クラスターとなりました。米国は、調達とR&Dを固定する主要スタジオ、ストリーミングプラットフォーム、AAAゲームパブリッシャー、ソフトウェアベンダーの集中を通じてその地位の多くを牽引しました。ディズニーの2026年度コンテンツ支出計画とNetflixのより広範なスタジオ構築は、一部の能力が海外に拡大した場合でも、ハイエンド制作需要がこの地域に集中したままであることを示しました。カナダは税額控除と成熟したアニメーションクラスターから引き続き恩恵を受け、Rodeo FXの2025年3月のMikros Animationの買収により、統合されたVFXおよびアニメーションのフットプリントが強化されました。メキシコは3Dアニメーション市場における新興のアウトソーシング拠点であり続けましたが、そのパイプラインの成熟度はバンクーバーやロサンゼルスなどのハブに依然として遅れをとっていました。

アジア太平洋は3Dアニメーション市場において12.48%のCAGRで最も成長の速い地域であり、インドと中国が最も明確な成長エンジンでした。Netflixは2026年3月にハイデラバードに32,000平方フィートにわたるEyeline Studiosを開設し、インドをロサンゼルス、バンクーバー、ソウル、ロンドンと並ぶNetflixのトップクラスVFXネットワークに正式に組み込みました。中国のアニメーション映画の興行収入は2025年に250億人民元(34億7,000万米ドル)に達し、国内の総映画興行収入の約50%を占め、国内アニメーション需要が構造的により大きな段階に入ったことを示しました。韓国はアニメーションおよびVFX業務のアウトソーシング先として機能し続け、日本はU-NEXT Holdingsの2026年5月のGoHandsの買収により、統合制作・配信へとさらに進みました。アジア太平洋の3Dアニメーション市場には、製造業やデジタルツイン環境におけるOpenUSD採用が将来の需要への別のルートを示唆するため、ますます重要になりつつある産業レイヤーもありました。[3]Alliance for OpenUSD、「AOUSD年次レビュー:2025年のOpenUSD標準化と成長における画期的な年」、AOUSD、aousd.org

英国、ドイツ、フランスの強力な独立系制作エコシステムがヨーロッパの3Dアニメーション市場を支えました。英国はハイエンドテレビ制作に対する税制優遇措置から恩恵を受け、コンポジットおよびエフェクトツールへの需要を支えました。ドイツはエンタープライズユースケースで際立っており、OpenUSDベースのデジタルツインワークフローが製造・エンジニアリングアプリケーションに結びついた新たな調達経路を開きました。南米、中東、アフリカは規模が小さいままでしたが、3Dアニメーション市場はサウジアラビアのイベント主導のコンテンツ需要、UAEのクリエイティブテクノロジーインセンティブ、南アフリカとヨーロッパの放送局間の共同制作リンクから支持を得ました。

競合環境

3Dアニメーション市場は中程度に分散したままであり、AutodeskとMaxonが商業ソフトウェアレイヤーを固定し、Blender Foundationがオープンソース側で競合しました。市場がオーサリングツール、レンダリングスペシャリスト、コンポジットソフトウェア、モーションキャプチャプロバイダー、ワークフロー標準にわたって分割されているため、単一のベンダーが過半数のポジションを支配しませんでした。Autodeskは、2025年6月から2026年5月にかけての連続するMayaリリースにわたってMotionMakerを展開することで地位を強化し、確立された製品ファミリー内でAI能力を拡大するための着実な戦略を示しました。Maxonは、AEC、モバイルワークフロー、サブスクリプションバンドリングにわたって製品リーチを拡大することで、3Dアニメーション市場において異なる道を追求しました。[4]Maxon Computer GmbH、「MaxonがZBrushとCinema 4Dの無料ツールとモバイル拡張を発表」、Maxon、maxon.net Blenderは、そのオープンソースモデルが独立系クリエイターと一部のプロフェッショナルパイプラインの参入障壁を下げたため、中間層の有料ツールへの圧力を継続しました。

標準もまた、3Dアニメーション市場において技術的なものだけでなく競争上のツールとなりました。2025年のOpenUSD Core Specification 1.0の批准と、AOUSDメンバーシップが一般50組織・コントリビューター88組織への成長とともに、スタジオの調達アジェンダにおける相互運用性の優先度が高まりました。クライアントがアプリケーションとチームをまたいだアセットの移植性をますます求めるようになったため、より深いUSDワークフロー整合を持つベンダーが優位性を得ました。これにより、かつて独自のロックインから生まれた交渉力の一部が弱まりました。

3Dアニメーション市場における競争の次の層は、AIネイティブワークフローアクセス、リアルタイム制作、ハードウェアとソフトウェアの融合を中心としました。Rokokoのブラウザベースのロコモ Createは、テキストからアニメーションへのワークフローへの障壁を下げ、エントリーレベルのモーションキャプチャと基本的なアニメーションサービスへの需要に挑戦しました。Blackmagic Designの2026年4月のURSA Cine Immersive 100Gの発売は、空間的・没入型制作が、カメラ、ソフトウェア、ライブ制作ツールを組み合わせるベンダーにとってより目に見える戦略的ターゲットになりつつあることを示しました。同時に、2026年後半に予想されるAIコンテンツラベリングの精査は、開示と補償に関するルールが厳格化された場合、法的・コンプライアンス上の深みを持つ大規模ベンダーが小規模参入者よりも有利な立場に置かれる可能性があることを示唆しました。このダイナミクスにより、3Dアニメーション市場はイノベーションに開かれたままでしたが、規模、標準との整合、コンプライアンスへの準備の価値も高まりました。

3Dアニメーション産業のリーダー

Maxon Computer GmbH

Side Effects Software Inc.

The Foundry Visionmongers Limited

Chaos Software EOOD

Reallusion Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Netflixは、AIネイティブパイプラインを使用してアニメーションショートおよびスペシャルを開発するために構成されたアーティスト主導のGenAIネイティブアニメーションスタジオとして説明されるINKubatorの立ち上げを確認し、Netflixの既存のIPカタログに基づいて長編品質のコンテンツと長編制作へのスケールアップという目標を述べました。

- 2026年5月:Autodeskはマルチ-DCC(デジタルコンテンツ作成)ショットデータ交換のためのシーケンサーへのOpenTimelineIO(OTIO)サポート、ボリュームシェーダー用カスタムAOVを備えたArnold 5.6.1.1、追加のMotionMakerワークフロー改善、スマートベベルシステムの強化を追加したMaya 2027.1をリリースしました。

- 2026年5月:日本最大のストリーミングプラットフォームであるU-NEXT Holdingsは、2026年6月1日付けで完全子会社としてアニメスタジオGoHandsの買収を発表し、ストリーミングから制作へのバリューチェーン全体でデジタル技術統合を通じたコスト削減と生産性向上を目指しました。

- 2026年4月:Amazon、MGM Studios、AWSはGenAIクリエイターズファンドとProject Naraを立ち上げました。Project Naraは社内生成AIプロダクションプラットフォームであり、3つのアニメーションシリーズが従来の3~6ヶ月のタイムラインと比較して5週間でパイロット制作され、Project Naraはルーティンアニメーションタスクの40%を自動化し、2026年末までにAWSの総GPU容量の15%を消費すると予測されました。

グローバル3Dアニメーション市場レポートの範囲

3Dアニメーション市場は、視覚的コミュニケーション、エンターテインメント、シミュレーション、インタラクティブアプリケーション向けに三次元デジタルコンテンツを作成、操作、レンダリング、展開するために使用されるソフトウェア、ハードウェア、クラウドプラットフォーム、プロフェッショナルサービスを包含します。3Dアニメーションは、コンピューター生成画像(CGI)を使用してデジタルモデル、キャラクター、環境、ビジュアルエフェクト、モーションシーケンスを開発し、複数の産業にわたってリアルで没入型の視覚体験を可能にします。

3Dアニメーション市場レポートは、コンポーネント(ソフトウェア、ハードウェア、サービス)、展開モード(オンプレミス、クラウド)、技術(3Dモデリング、モーショングラフィックス、3Dレンダリング、ビジュアルエフェクト)、エンドユーザー産業(メディア・エンターテインメント、ゲーミング、広告・マーケティング、建築・エンジニアリング・建設、ヘルスケア・ライフサイエンス、教育・トレーニング、製造・産業、政府・防衛)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| ハードウェア |

| サービス |

| オンプレミス |

| クラウド |

| 3Dモデリング |

| モーショングラフィックス |

| 3Dレンダリング |

| ビジュアルエフェクト |

| メディア・エンターテインメント |

| ゲーミング |

| 広告・マーケティング |

| 建築・エンジニアリング・建設 |

| ヘルスケア・ライフサイエンス |

| 教育・トレーニング |

| 製造・産業 |

| 政府・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 技術別 | 3Dモデリング | |

| モーショングラフィックス | ||

| 3Dレンダリング | ||

| ビジュアルエフェクト | ||

| エンドユーザー産業別 | メディア・エンターテインメント | |

| ゲーミング | ||

| 広告・マーケティング | ||

| 建築・エンジニアリング・建設 | ||

| ヘルスケア・ライフサイエンス | ||

| 教育・トレーニング | ||

| 製造・産業 | ||

| 政府・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の3Dアニメーション市場規模はいくらで、どのくらいの速さで成長すると予想されますか?

3Dアニメーション市場は2026年に314億9,000万米ドルであり、2026年~2031年にかけて11.54%のCAGRで成長し、2031年までに543億6,000万米ドルに達すると予測されています。

3Dアニメーションのグローバル収益をリードしている地域はどこですか?

北米は2025年に39.84%のシェアでグローバル収益をリードし、主要スタジオ、ストリーミングプラットフォーム、ソフトウェアベンダーの集中によって支えられています。

3Dアニメーションワークフローで現在主流の展開モデルはどれですか?

オンプレミスは2025年に59.91%のシェアで最大の展開モードであり続け、主に大規模スタジオがセキュリティ、スループット制御、パイプラインカスタマイズを依然として優先しているためです。

最も成長の速いエンドユーザー分野はどこですか?

ゲーミングは最も成長の速いエンドユーザーセグメントであり、パブリッシャーがシネマティックコンテンツ、ライブサービスアセット、eスポーツ制作を拡大するにつれて、2031年にかけて13.09%のCAGRが予測されています。

マネージドサービスが3D制作で注目を集めているのはなぜですか?

スタジオはマネージドレンダリング、パイプライン統合、アウトソーシングされたコンテンツサポートを使用して固定費のエクスポージャーを削減し、より柔軟に容量をスケールしています。そのため、サービスは12.14%のCAGRで最も成長の速いコンポーネントセグメントです。

2031年にかけての成長に影響を与える主なリスクは何ですか?

主なリスクは、コンピューティングおよびライセンスコストの上昇、即戦力となる技術人材の不足、ならびにAI支援アウトプットとコンテンツ所有権に関する法的不確実性です。

最終更新日: