Marktgröße und Marktanteil im Bereich tierische Darmgesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

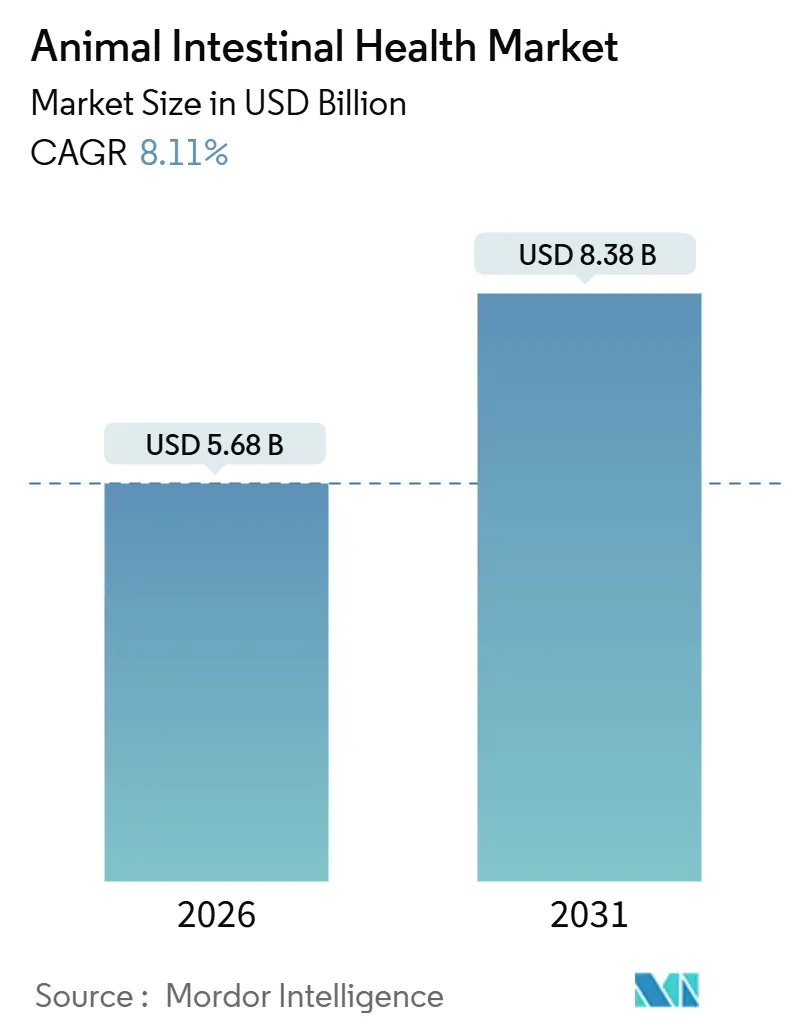

| Marktgröße (2026) | 5.68 Milliarden US-Dollar |

| Marktgröße (2031) | 8.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

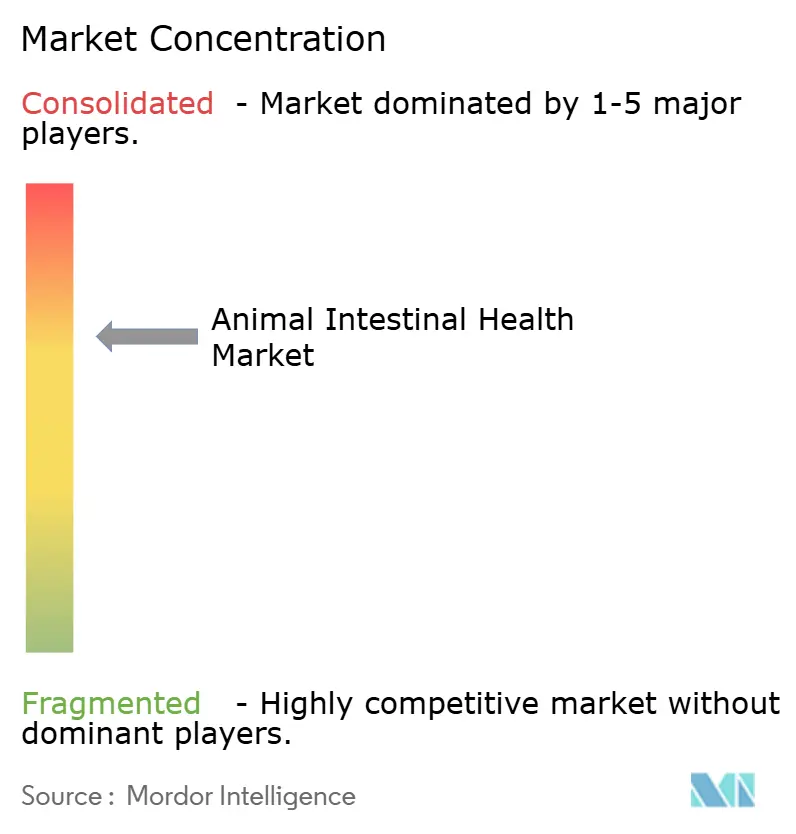

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tierische Darmgesundheit durch Mordor Intelligence

Die Marktgröße für tierische Darmgesundheit wird im Jahr 2026 auf 5,68 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,11 % während des Prognosezeitraums (2026–2031) 8,38 Milliarden USD erreichen.

Die Dynamik folgt dem globalen Wandel weg von antibiotischen Wachstumsförderern hin zu evidenzbasierten Darmgesundheitslösungen, die die Produktivität sichern und gleichzeitig den regulatorischen Anforderungen entsprechen. Die Nachfrage steigt auch deshalb, weil Darmerkrankungen in Hochdichte-Produktionssystemen häufiger aufgetreten sind, wodurch die Futtereffizienz sinkt und die Einführung präventiver Additive vorangetrieben wird. Präbiotika, Probiotika, Immunstimulanzen und Phytogenika bilden nun das zentrale Instrumentarium, das Erzeuger einsetzen, um die Leistung der Nutztiere aufrechtzuerhalten. Künstliche Intelligenz erweitert dieses Instrumentarium, indem sie spezifische Additivmischungen auf das jeweilige Mikrobiom jeder Art und Rasse abstimmt, Versuchs-und-Irrtums-Kosten senkt und die Konsistenz verbessert. Gleichzeitig üben die Komplexität der Lieferkette und die Preise für hochwertige Rohstoffe einen stetigen Aufwärtsdruck auf die Endproduktkosten aus, insbesondere in preissensitiven Regionen.

Wichtigste Erkenntnisse des Berichts

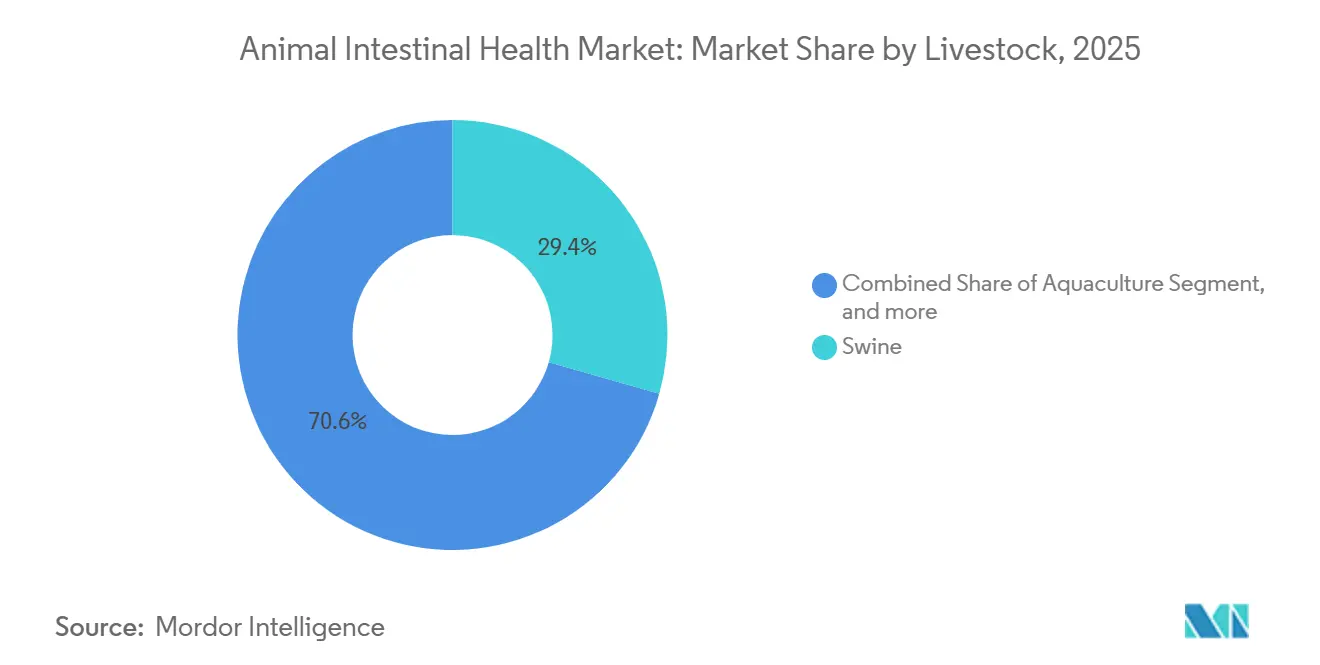

- Nach Nutztieren hielt Schwein im Jahr 2025 einen Anteil von 29,45 % am Markt für tierische Darmgesundheit, während Aquakultur bis 2031 mit einer CAGR von 10,34 % expandiert.

- Nach Additiv führten Präbiotika im Jahr 2025 mit einem Umsatzanteil von 27,54 %; Phytogenika verzeichnen mit 9,89 % CAGR bis 2031 die höchste Wachstumsrate.

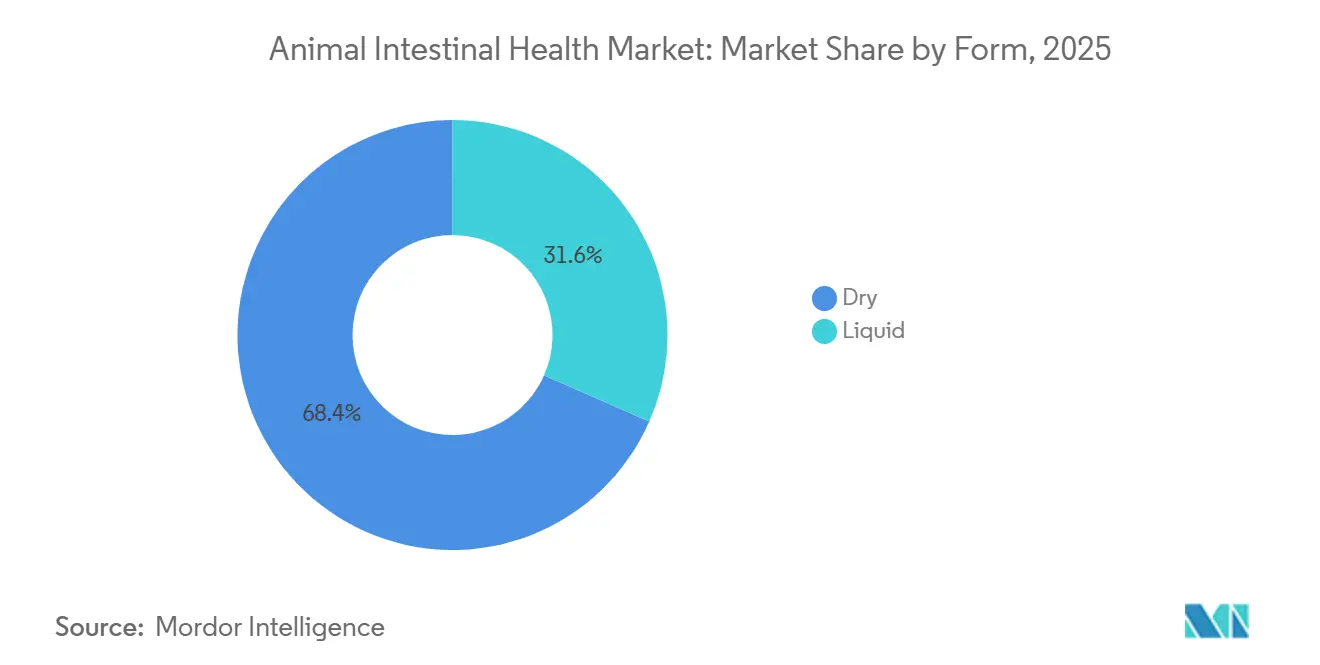

- Nach Form beherrschten Trockenformate im Jahr 2025 einen Anteil von 68,43 % der Marktgröße für tierische Darmgesundheit, während Flüssigprodukte mit einer CAGR von 10,11 % wachsen.

- Nach Quelle entfielen im Jahr 2025 58,32 % des Anteils auf mikrobielle Inhaltsstoffe, und pflanzenbasierte Quellen sollen mit einer CAGR von 11,43 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,33 %, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 9,54 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für tierische Darmgesundheit

Analyse der Treiberwirkung*

| Treiber | (%) (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Darmerkrankungen bei Nutztieren | +2.1% | Global, am ausgeprägtesten in intensiven Systemen | Mittelfristig (2–4 Jahre) |

| Wachstum in der Produktion von funktionalem Tierfutter | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbote von Antibiotika-Wachstumsförderern verlagern die Nachfrage auf Darmgesundheitshilfen | +2.3% | EU und Nordamerika, Übertragung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Insektenproteinzucht fördert die Nutzung von Präbiotika | +0.9% | Asien-Pazifik als Kernmarkt, Einführung in den Niederlanden und Kanada | Langfristig (≥ 4 Jahre) |

| KI-gestützte Mikrobiom-Profilierung | +1.0% | Vereinigte Staaten, EU, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Darmerkrankungen bei Nutztieren treiben die Marktexpansion voran

Höhere Besatzdichten, schnellere Wachstumszyklen und schwankende Temperaturen haben die Häufigkeit von Darmstörungen bei den meisten kommerziellen Tierarten erhöht. Durchfall nach dem Absetzen betrifft heute bis zu einem Fünftel moderner Schweinebestände und ist in einigen Betrieben kostspieliger als Atemwegserkrankungen geworden. Geflügelproduzenten, die mit dem Entzug von Antibiotika-Wachstumsförderern konfrontiert sind, stehen vor ähnlichem Druck durch Ausbrüche nekrotischer Enteritis, die die Gewichtszunahme verringern und die Sterblichkeit erhöhen. Erzeuger berechnen, dass jeder Prozentpunkt Verlust bei der Futterverwertung die Futterkosten pro Zyklus um Tausende von Dollar erhöht, was rasche Investitionen in schützende Additive auslöst. Die Integration von Probiotika und Präbiotika in Starterfutter hat die Durchfallinzidenz in großen Studien um 30 % gesenkt. Die Nachfrage skaliert daher direkt mit dem Bestreben, Margen ohne Antibiotika zu erhalten, was die Aufwärtsentwicklung des Marktes für tierische Darmgesundheit verstärkt.

Wachstum der Produktion von funktionalem Tierfutter beschleunigt die Integration von Additiven

Futtermittelhersteller konzipieren zunehmend vollständige Rationen, die Darmgesundheitsinhaltsstoffe einbetten, anstatt diese als eigenständige Supplemente zu verkaufen. Die Praxis vereinfacht die Logistik für Nutztierunternehmen und gewährleistet eine einheitliche Additivzufuhr vom ersten bis zum letzten Bissen. Große europäische Integratoren haben seit 2024 ihre Linien für funktionales Futter um fast ein Drittel erweitert. Parallel dazu wurden Extruder und Pelletierlinien mit temperaturgesteuerten Zonen aufgerüstet, die die Lebensfähigkeit von Probiotika schützen und höhere Einschlussmengen ohne Einbußen bei der Lebendzellenanzahl ermöglichen. Einsparungen entstehen, weil ein Produktionsdurchlauf nun das leistet, was früher mehrere Schritte auf dem Betrieb erforderte, und Additivhersteller profitieren von besser vorhersehbaren Abnahmevereinbarungen mit Futterformulierern. Diese Trends verankern einen strukturellen Anstieg von Großbestellungen und stützen das nachhaltige Umsatzwachstum im Markt für tierische Darmgesundheit.

Verbote von Antibiotika-Wachstumsförderern beschleunigen den Übergang zu Darmgesundheitsalternativen

Regulierungsbehörden haben Antibiotika-Wachstumsförderer in den meisten Industrieländern verboten oder eingeschränkt, und Schwellenländer ziehen nach. Die indische Lebensmittelsicherheitsbehörde erweiterte ihr Verbot 2024 auf weitere Wirkstoffklassen, während Thailand freiwillige Reduktionsziele einführte, die Geflügelexporteure bereits erfüllen, um den Marktzugang zu sichern. Erzeuger, die sich auf kostengünstige Antibiotika-Wachstumsförderer verlassen haben, stehen nun vor einer 12- bis 18-monatigen Anpassungsperiode, in der die Leistung nachlässt, sofern diese nicht durch robuste Darmgesundheitsprogramme ersetzt werden. Kombinationspakete mit synergistischen Mischungen aus Probiotika, Präbiotika und Phytogenika stellen 95–98 % der historischen Wachstumsraten in europäischen Schweine- und Geflügelställen wieder her[1]Europäische Behörde für Lebensmittelsicherheit, „Wissenschaftliches Gutachten zur Sicherheit von Phytogenika”, efsa.europa.eu. Diese dokumentierten Feldergebnisse stärken das Vertrauen in nicht-antibiotische Lösungen und beschleunigen Beschaffungsentscheidungen, wodurch die adressierbare Basis für den Markt für tierische Darmgesundheit vergrößert wird.

KI-gestützte Mikrobiom-Profilierung ermöglicht Präzisionsernährungsstrategien

Plattformen für maschinelles Lernen senken die Kosten für die Auswahl des richtigen Additivs für jeden Bestand, Teich oder Stall. Cargill, DSM und mehrere Start-ups bieten inzwischen Dienste an, die Fäkal- oder Wasser-Mikrobiomproben analysieren, beobachtete mikrobielle Signaturen mit einer proprietären Stammdatenbank abgleichen und innerhalb eines Tages eine optimierte Formulierung empfehlen[2]D. Kelly et al., „Maschinelles Lernen in der Mikrobiomanalyse”, nature.com. Frühe Anwender berichten über Additivkosteneinsparungen von 15–20 % und stabilere Produktionskennzahlen. Der Ansatz ist besonders wertvoll in der Aquakultur, wo Schwankungen in Salzgehalt, Temperatur und Besatzdichte mikrobielle Gemeinschaften destabilisieren. Echtzeit-Dashboards signalisieren, wenn die Mikrobiomzusammensetzung außerhalb der Zielbereiche driftet, sodass Manager die Dosierung anpassen können, bevor sich der Krankheitsdruck verstärkt. Der weitverbreitete Einsatz dieser digitalen Dienste verspricht, die Kundenbindung zu festigen und hochmargige Umsatzströme im Markt für tierische Darmgesundheit auszuweiten.

Analyse der Hemmniswirkung*

| Hemmnis | (%) (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungsfristen | −1.2% | Global, am stärksten ausgeprägt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für spezialisierte Darmgesundheitsinhaltsstoffe | −0.8% | Lateinamerika und Teile Asiens | Kurzfristig (≤ 2 Jahre) |

| Mikrobiomvariabilität zwischen Rassen begrenzt die Standardisierung | −0.7% | Global, insbesondere in Mehrrassenproduktionssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungsfristen hemmen den Innovationseinsatz

Die Markteinführung eines neuen Probiotikums oder Phytogenikums kann in wichtigen Rechtsordnungen zwei bis drei Jahre Dossieraufbereitung und -prüfung erfordern. Das Verfahren zur qualifizierten Sicherheitsvermutung der EFSA verlangt umfangreiche genomische und toxikologische Daten, während der GRAS-Weg der US-amerikanischen FDA auf mehrspezifische Fütterungsversuche besteht, die zusammen pro Antrag 2–5 Millionen USD kosten können[3]Europäische Behörde für Lebensmittelsicherheit, „Regulatorische Leitlinien für Futterzusatzstoffe”, efsa.europa.eu. Solche Hürden verlängern den Amortisationszeitraum und schrecken kleine Biotechnologieunternehmen vom Markteintritt ab, was die Pipeline disruptiver Lösungen einengt. Selbst große multinationale Unternehmen müssen Markteinführungen geografisch staffeln, um Kosten zu decken, was die globale Verbreitung von Durchbrüchen verlangsamt und die kurzfristige Expansion im Markt für tierische Darmgesundheit dämpft.

Hohe Kosten für Spezialinhaltsstoffe begrenzen die Marktdurchdringung

Hochwertige Probiotikakulturen und gereinigte Oligosaccharide kosten drei- bis fünfmal so viel wie konventionelle Additive und treiben die gesamten Futterkosten in intensiven Systemen um bis zu 12 % in die Höhe. Während vertikal integrierte Erzeuger in Nordamerika und Europa diese Kosten absorbieren können, zögern preissensitive Betreiber in Lateinamerika und Südostasien bei der Einführung oder wählen günstigere, weniger wirksame Alternativen. Hersteller experimentieren nun mit niedrigdosierten Formulierungen und Formulierungen mit kontrollierter Freisetzung, um die Wirksamkeit zu strecken und Preisbedenken zu mindern. Der Erfolg wird davon abhängen, ob nachgewiesen werden kann, dass inkrementelle Leistungsgewinne den zusätzlichen Futteraufwand überwiegen, insbesondere dort, wo die Schlachtgewichtspreise volatil bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutztieren: Schwein bleibt das Kernsegment, während Aquakultur einen Aufschwung erlebt

Schwein trug 2025 29,45 % zur Marktgröße für tierische Darmgesundheit bei, da Produktionssysteme die Biosicherheit verschärften und Antibiotika-Wachstumsförderer durch Mehrspezies-Probiotika- und Präbiotika-Pakete ersetzten. Absetzprogramme betonen nun die frühe Darmbesiedlung, um die Proliferation pathogener E. coli zu begrenzen, die das Wachstum hemmt. Aquakultur verzeichnet unterdessen mit 10,34 % die höchste CAGR unter allen Arten, gestützt durch steigende Meeresfrüchtenachfrage und chronische bakterielle Herausforderungen in intensiven Teichen. Süßwasser-Tilapia- und Brackwasser-Garnelenbetriebe setzen beschichtete Probiotika ein, die die Wasserverteilung überstehen und die Futterverwertung verbessern. Geflügel verzeichnet eine stabile Nachfrage, hauptsächlich aus Masthähnchenbeständen, die nach dem Entzug von Antibiotika-Wachstumsförderern gegen nekrotische Enteritis kämpfen. Die Einführung bei Wiederkäuern konzentriert sich auf Kalb- und Lammstarterfutter, mit Spezialmischungen, die den Übergang von Milch auf festes Futter erleichtern. Die Insektenzucht, angeführt durch die Larven der Schwarzen Soldatenfliege, ist heute noch klein, eröffnet aber eine innovative Nische für zielgerichtete Präbiotika, die die Proteinumwandlungseffizienz steigern.

Der Marktanteilsvorsprung von Schwein im Markt für tierische Darmgesundheit dürfte sich verringern, da die absoluten Ausgaben in der Aquakultur steigen. Garnelenzüchter in Vietnam und Indien widmen bereits bis zu 4 % ihrer Futterbudgets für Darmadditive, was den in der Schweinehaltung üblichen Werten entspricht. Der Wettbewerbsfokus verlagert sich daher auf wasserstabile Formulierungen, wobei Lieferanten Patente auf Mikroverkapselung und sporenbildende Stämme nutzen. Artenübergreifende Plattformen gewinnen ebenfalls an Bedeutung und ermöglichen es Unternehmen, für Landnutztiere entwickeltes geistiges Eigentum in aquatischen Umgebungen wiederzuverwenden. Diese Konvergenz steigert die Volumina und stärkt die Skaleneffekte entlang der gesamten Wertschöpfungskette.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Additiv: Präbiotika führen, während Phytogenika an Bedeutung gewinnen

Präbiotika machten im Jahr 2025 27,54 % des Marktanteils für tierische Darmgesundheit aus, gestützt durch Fructo-Oligosaccharide und mannanreiche Fraktionen, die das Wachstum nützlicher Bakterien fördern. Ihre Kompatibilität mit den meisten regulatorischen Rahmenbedingungen und ihre Fähigkeit, hohe Pelletierungstemperaturen zu tolerieren, sichern eine weitverbreitete Verwendung. Phytogenika wachsen mit 9,89 % CAGR am schnellsten, begünstigt durch pflanzliche Verbindungen wie ätherische Öle, die antimikrobielle und entzündungshemmende Eigenschaften aufweisen, ohne die mit synthetischen Additiven verbundenen Rückstandsbedenken. Probiotika bilden eine ausgereifte, aber innovationsaktive Gruppe, wobei Forscher Stämme auf Hitzebeständigkeit und Sporenbildung zuschneiden, um die Verwendung in pelletiertem Futter zu erweitern. Immunstimulanzen ziehen zwar als Nischenprodukt Aufmerksamkeit auf sich, werden jedoch für die Verringerung von Impfstresswirkungen bei Jungtieren beachtet.

Erzeuger bevorzugen Mehrkomponentenlösungen, die Präbiotika mit Phytogenika kombinieren und eine synergistische Wirkung auf das mikrobielle Gleichgewicht und die Darmintegrität erzielen. Diese ganzheitliche Ausrichtung differenziert Premiumangebote und erhöht die Wechselkosten für Endnutzer. Lieferanten, die solche Kombinationen durch von Fachkollegen begutachtete Studien validieren, werden schneller von internationalen Futterformulierern gelistet. Regulierungsbehörden in der Europäischen Union und Brasilien haben begonnen, spezifische phytogene Moleküle zuzulassen – ein Meilenstein, der eine breitere Einführung fördert und den historischen Skeptizismus gegenüber botanischer Variabilität abbaut.

Nach Form: Trockenprodukte dominieren, Flüssigprodukte wachsen am schnellsten

Trockenformate generierten im Jahr 2025 68,43 % der Marktgröße für tierische Darmgesundheit aufgrund einfacherer Handhabung, längerer Haltbarkeit und Kompatibilität mit bestehender Futtermühleninfrastruktur. Die gleichmäßige Partikelverteilung in Mash- und pelletiertem Futter gewährleistet eine konsistente Aufnahme ohne zusätzlichen Arbeitsaufwand auf dem Betrieb. Flüssige Zusätze verzeichnen jedoch eine CAGR von 10,11 %, angetrieben durch rezirkulierende Aquakultursysteme und Präzisionsfütterungsanlagen, die Supplemente über automatisierte Pumpen dosieren. Flüssige Träger ermöglichen auch einen höheren Einschluss wärmeempfindlicher Verbindungen und Enzyme, die beim Pelletieren denaturieren würden.

Hersteller mindern die Verpackungs- und Kühlkettenprobleme bei Flüssigprodukten durch die Entwicklung konzentrierter Emulsionen und haltbarer Pastenformate. In Schweinekindergärten liefern wasserlösliche Probiotika sofortige Darmunterstützung in Stressphasen wie Transport und Absetzen. Führende Anbieter von Trockenformaten reagieren mit der Aufrüstung der Mikroverkapselungstechnologie, um die Resistenz gegen Magensäure zu verbessern und die Wirksamkeit über alle Darreichungsformen zu nivellieren. Der daraus resultierende Wettbewerb schärft Leistungsansprüche und erweitert die Auswahl für Endnutzer.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Quelle: Mikrobielle Dominanz trifft auf pflanzenbasierte Dynamik

Mikrobielle Inhaltsstoffe lieferten 2025 58,32 % des Umsatzes, begünstigt durch jahrzehntelanges Fermentations-Know-how und skalierbare Edelstahlkapazitäten weltweit. Robuste Qualitätssysteme erhalten lebensfähige Zellzahlen über lange Lieferketten hinweg und stärken das Kundenvertrauen. Pflanzenbasierte Extrakte wachsen nun mit einer CAGR von 11,43 %, angetrieben durch Clean-Label-Trends und Durchbrüche bei der selektiven Extraktion, die aktive Phytochemikalien konzentrieren. Algenbeta-Glucane und hefeabgeleitete Nukleotide nehmen eine Mittelposition ein und überbrücken mikrobielle und pflanzliche Kategorien.

Die Diversifizierung der Beschaffung verringert die Abhängigkeit von Mais- und Sojaströmen, die an Rohstoffpreisschwankungen gebunden sind – ein strategischer Vorteil in Zeiten von Rohstoffinflation. Darüber hinaus reduzieren synergistische Mischungen, die mikrobielle und pflanzliche Wirkstoffe kombinieren, die Einschlussmengen und erweitern dennoch die funktionale Abdeckung, was Integratoren anspricht, die weniger SKUs ohne Leistungseinbußen anstreben. Schutzrechtsanmeldungen zielen daher zunehmend auf Kompositionen aus zwei Quellen ab, die unterschiedliche Mechanismen für Barrierefunktion, Immunmodulation und Pathogenkontrolle nutzen.

Geografische Analyse

Nordamerika hielt 2025 mit 41,33 % den größten Anteil am Markt für tierische Darmgesundheit, angeführt von den Vereinigten Staaten, wo obligatorische tierärztliche Futtermittelrichtlinien und frühe Rücknahmen von Antibiotika-Wachstumsförderern eine rasche Einführung von Alternativen begünstigten. Große Integratoren setzen Echtzeit-Überwachungsgeräte ein, die stallseitige Sensoren mit cloudbasierten Ernährungsplattformen verbinden und schnelle Dosierungsanpassungen ermöglichen, wenn Signale für Darm-Dysbiose auftreten. Kanadas florierende Schwarze-Soldatenfliegen-Branche kurbelt ebenfalls den Präbiotika-Absatz an, da Larvenzüchter das Mikrobiommanagement verfeinern, um die Proteinausbeute zu steigern, während Mexikos Futterindustrie die Probiotikanutzung ausbaut, um den Rückstandsgrenzen der Exportmärkte zu entsprechen.

Asien-Pazifik zeigt den schnellsten Anstieg mit einer prognostizierten CAGR von 9,54 %, unterstützt durch stark wachsende Fisch- und Garnelenproduktion sowie den anhaltenden Anstieg der regionalen Proteinnachfrage. Chinas Wiederaufbau der Schweinebestände nach der Afrikanischen Schweinepest (ASP) beschleunigt die Ausgaben für Darmgesundheit zum Schutz neu errichteter Hochbiosicherheitsanlagen. Indische Molkereigenossenschaften investieren in Kälberernährungsprogramme, um frühe Durchfallerkrankungen einzudämmen und die lebenslange Milchleistung zu steigern. Japan und Südkorea, gekennzeichnet durch hohe Technologieakzeptanz, pilotieren KI-gestützte Mikrobiom-Tools zur Verfeinerung der Additivauswahl und liefern Vorlagen, an denen sich andere Länder orientieren.

Europa verzeichnet eine solide, regulierungsgetriebene Expansion, da Erzeuger die weltweit strengsten Antimikrobiellen-Beschränkungen einhalten müssen. Futterformulierer dort führen bei Innovationen für funktionales Futter und integrieren mehrere Darmunterstützungsstoffe in einzelne Pellets, die von Biozertifizierungsstellen anerkannt werden. Skandinavische Geflügelkomplexe präsentieren niedrige Antibiotikaverbrauchswerte durch den Einsatz von Probiotika und haferbasierten Beta-Glucanen. Im Gegensatz dazu weisen Südamerika und der Nahe Osten und Afrika derzeit eine geringere Marktdurchdringung auf, liefern jedoch neues Volumenwachstum, da lokale Behörden die Arzneimittelrückstandskontrollen verschärfen und exportorientierte Betriebe Zertifizierungen anstreben.

Wettbewerbslandschaft

Der Markt für tierische Darmgesundheit ist mäßig konzentriert. DSM, Cargill und Chr. Hansen vereinen zusammen knapp die Hälfte des globalen Umsatzes auf sich und nutzen umfangreiche Fermentationsanlagen, Formulierungslabore und Regulierungsteams, um ihre Führungsposition zu behaupten. Ihre Portfolios verbinden Additivsortimente zunehmend mit Datenanalyse und Beratungsdienstleistungen und verlagern das Wertversprechen von Rohstoffverkäufen hin zu ergebnisbasierten Partnerschaften. Mittelständische Akteure wie Kemin und Alltech positionieren sich durch den Fokus auf Nischenprodukte wie algenbasierte Immunmodulatoren oder Fermentationsnebenprodukte, die auf spezifische Produktionsphasen abzielen.

Strategische Akquisitionen prägen das Marktfeld. Cargills Übernahme von AquaHealth Solutions bringt tiefes Aquakultur-Know-how ein, während DSM-Firmenich's 150-Millionen-USD-Digital-Ernährungsprogramm Cloud-Plattformen finanziert, die Mikrobiom-Sequenzierung mit der Futtermühlenautomatisierung verbinden. Start-ups bringen genomische Präzision ein, indem sie KI nutzen, um die Stammwirksamkeit vor kostspieligen Stallversuchen vorherzusagen, und lizenzieren häufig ihre Datenbanken an größere Akteure, die ihre Pipelines rasch auffrischen wollen. Patentanmeldungen decken zunehmend Verkapselungsdesigns ab, die Probiotika während der Futterverarbeitung stabilisieren – ein entscheidender Differenzierungsfaktor, da Pelletierungstemperaturen zur Inaktivierung von Erregern steigen.

Partnerschaftsmuster betonen die gemeinsame Entwicklung mit akademischen Instituten zur Validierung von Wirkmechanismen, was eine schnellere regulatorische Freigabe und Marketingwirkung sichert. Lieferanten sichern sich auch exklusive Vertriebsvereinbarungen mit regionalen Futtermühlen, die Basisvolumina garantieren und den Markenwechsel abschrecken. Der Wettbewerbsfokus verlagert sich nun auf Insekten- und alternative Proteinkanäle, wo Erstmover Standards etablieren wollen, die mit dem Wachstum des Segments zu De-facto-Normen werden könnten.

Führende Unternehmen im Bereich tierische Darmgesundheit

AB Vista

DuPont

Kemin Industries, Inc.

Lesaffre

Bluestar Adisseo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Lallemand Animal Nutrition startete ein umfassendes Bildungsprogramm zum Thema Verdauungsgesundheit bei Wiederkäuern im Rahmen von Lallemand Animal Nutrition Services, einschließlich der neu gestalteten Website ruminantdigestivesystem.com in einem verbesserten interaktiven Format. Das Programm bietet Ernährungsberatern, Landwirten, Beratern und Tierärzten wertvolle Schulungsinformationen zu wichtigen Themen rund um den gesamten Verdauungstrakt von Wiederkäuern und dessen Auswirkungen auf das allgemeine Tierwohl und die Produktivität.

- August 2025: Protexin launchte einen neuen Online-Informationshub zur Verdauungsgesundheit für Tierhalter. Die Plattform kombiniert von Tierärzten verfasste Artikel zu Themen wie Probiotika, Darmgesundheit, Ernährung und Verhalten mit einem Online-Shop, der Protexin's Sortiment an Verdauungssupplementen vertreibt.

Umfang des globalen Marktberichts für tierische Darmgesundheit

Im Rahmen dieses Berichts bezieht sich tierische Darmgesundheit auf die Darmgesundheit als physiologische und funktionelle Faktoren, einschließlich Nährstoffverdauung und -absorption, Wirtsstoffwechsel und Energiegewinnung, einer stabilen und anwendbaren Mikrobiota/Mikrobiom, Abwehrmechanismen sowie der Wechselwirkungen zwischen diesen Faktoren.

Der Markt für tierische Darmgesundheit ist segmentiert nach Nutztieren (Aquakultur, Geflügel, Wiederkäuer, Schwein und Sonstige), Additiv (Probiotika, Präbiotika, Immunstimulanzen und Phytogenika), Form (Trocken und Flüssig), Quelle (Mikrobiell und Pflanzenbasiert) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in allen wichtigen globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Aquakultur |

| Geflügel |

| Wiederkäuer |

| Schwein |

| Sonstige |

| Probiotika |

| Präbiotika |

| Immunstimulanzen |

| Phytogenika |

| Trocken |

| Flüssig |

| Mikrobiell |

| Pflanzenbasiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Nutztieren | Aquakultur | |

| Geflügel | ||

| Wiederkäuer | ||

| Schwein | ||

| Sonstige | ||

| Nach Additiv | Probiotika | |

| Präbiotika | ||

| Immunstimulanzen | ||

| Phytogenika | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Quelle | Mikrobiell | |

| Pflanzenbasiert | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für tierische Darmgesundheit?

Der Sektor wird im Jahr 2026 auf 5,68 Milliarden USD geschätzt und soll bis 2031 auf 8,38 Milliarden USD steigen.

Welche Nutztierkategorie gibt am meisten für Darmgesundheitslösungen aus?

Schweinehaltungsbetriebe führen mit einem Anteil von 29,45 % am globalen Umsatz im Jahr 2025.

Welcher Additivtyp wächst am schnellsten?

Phytogene Verbindungen expandieren bis 2031 mit einer CAGR von 9,89 %.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die rasche Expansion der Aquakultur und die steigende Verbrauchernachfrage nach Protein treiben die regionale CAGR auf 9,54 %.

Wie verändern KI-Werkzeuge das Darmgesundheitsmanagement?

Plattformen für maschinelles Lernen stimmen Additivmischungen auf spezifische Mikrobiomprofile ab und senken die Additivkosten um bis zu 20 %, während die Konsistenz verbessert wird.

Welches Maß an Marktkonzentration besteht unter den Lieferanten?

Der Markt erzielt einen Wert von 6 auf einer Skala von 1–10, was auf eine moderate Konzentration mit Raum für disruptive Marktteilnehmer hindeutet.

Seite zuletzt aktualisiert am: