アメリカ航空交通管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

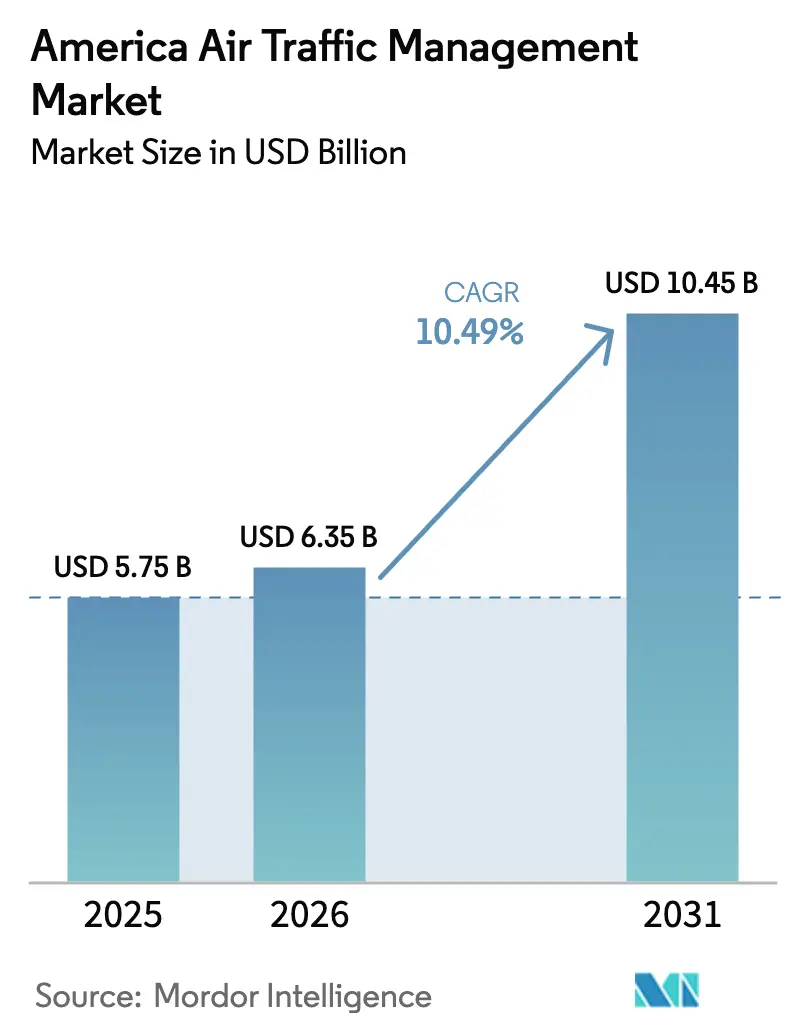

| 基準年の市場規模 (2025) | 5.75 十億米ドル |

| 市場規模 (2026) | 6.35 十億米ドル |

| 市場規模 (2031) | 10.45 十億米ドル |

| 成長率 (2026 - 2031) | 10.49% CAGR |

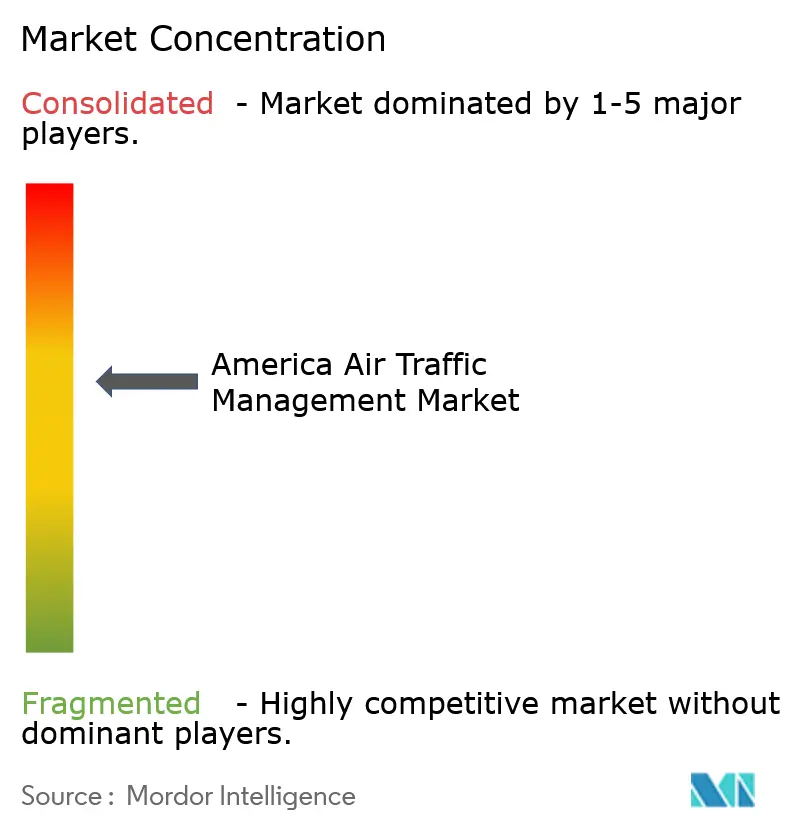

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカ航空交通管理市場分析

アメリカの航空交通管理市場規模は、2025年の57億5,000万米ドルから2026年には63億5,000万米ドルに成長し、2026年から2031年にかけてCAGR10.48%で2031年までに94億7,000万米ドルに達すると予測されています。連邦航空局(FAA)のNextGenプログラムに対する強固な規制資金、継続的な管制官人材不足、および衛星ベース監視の採用拡大がこの成長を支えています。デジタル・リモートタワーの導入が二次空港のコスト構造を変革する一方、無人交通管理(UTM)フレームワークの統合により、従来型業務と新興業務の境界が曖昧になっています。急速に進化する脅威環境の中でオペレーターがレガシーインフラを近代化するにつれ、サイバー強化されたクラウドネイティブソリューションを提供できるベンダーが市場シェアを獲得しています。

レポートの主要な知見

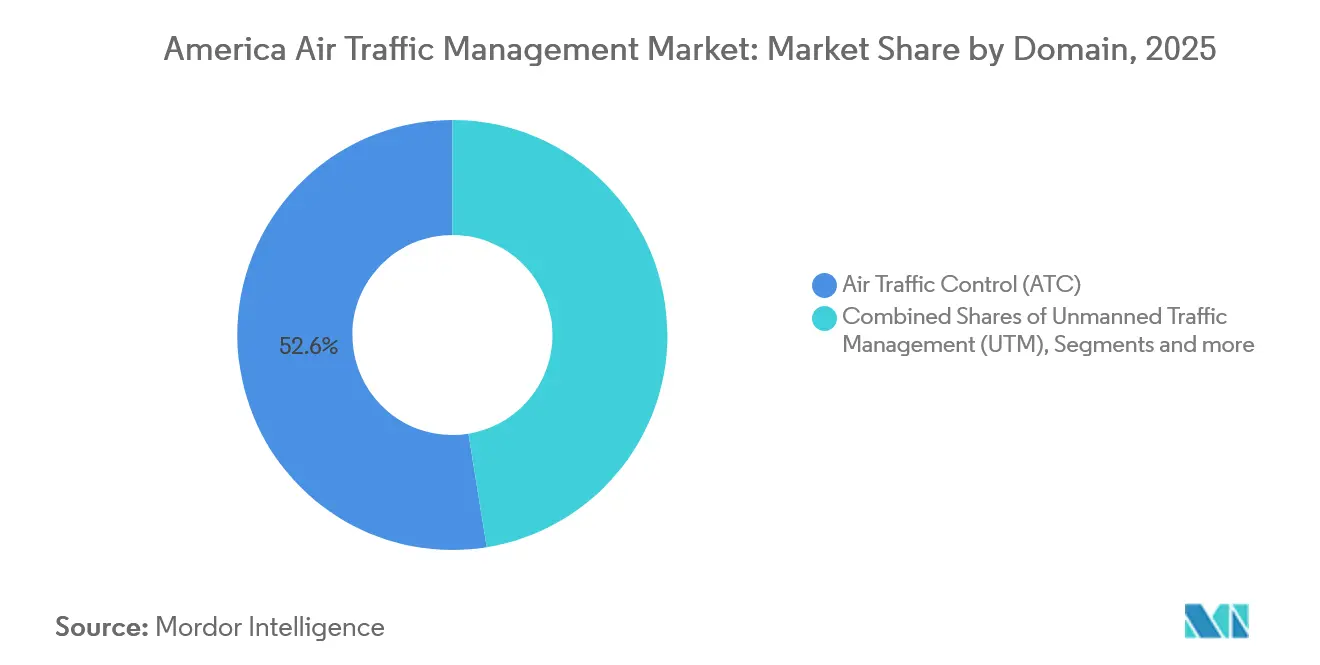

- ドメイン別では、航空交通管制が2025年のアメリカ航空交通管理市場シェアの52.55%をリードし、無人交通管理が2031年にかけて最も速いCAGR10.45%を記録しました。

- コンポーネント別では、ハードウェアが2025年のアメリカ航空交通管理市場の57.23%を占め、ソフトウェアは2031年にかけてCAGR8.35%で拡大すると予測されています。

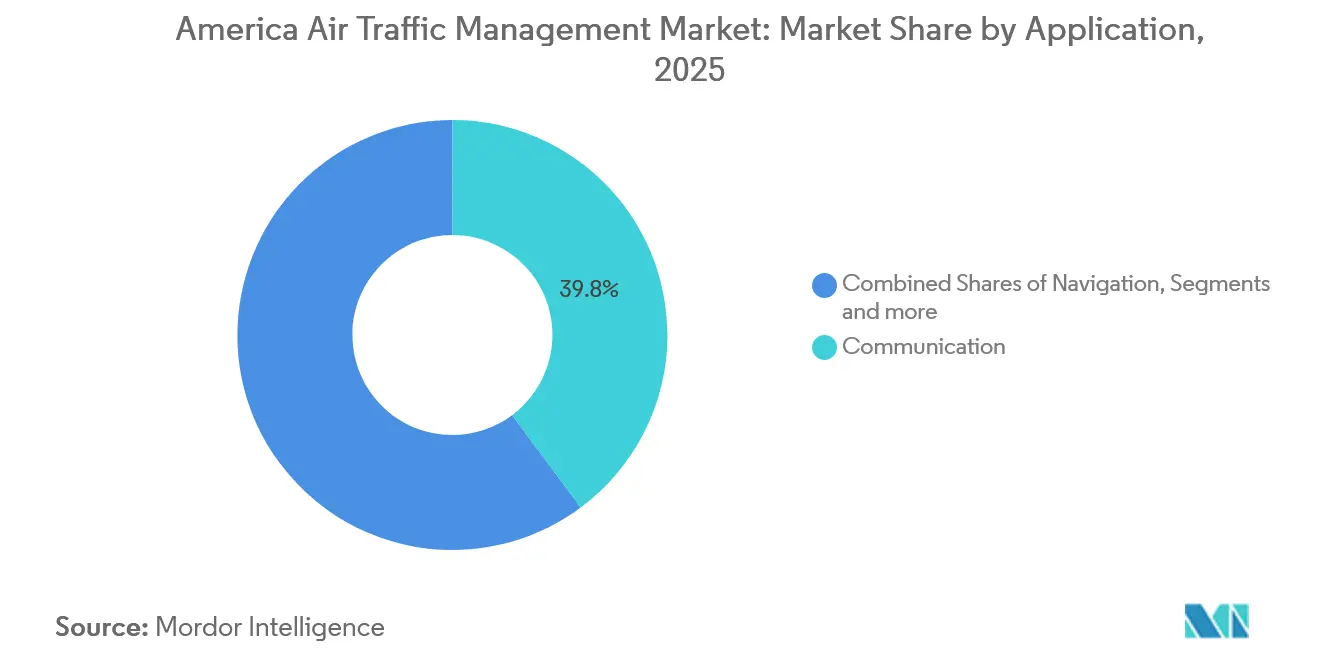

- アプリケーション別では、通信システムが2025年のアメリカ航空交通管理市場の39.83%を占め、自動化・意思決定支援がCAGR9.74%で2031年にかけて進展しています。

- エンドユース別では、商業航空が2025年の収益の64.16%を占め、都市型航空モビリティおよびドローン運用はCAGR9.32%で2031年にかけて成長すると見込まれています。

- 地域別では、米国が2025年のアメリカ航空交通管理市場シェアの52.73%を占め、ブラジルは2026年から2031年にかけてCAGR8.61%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アメリカ航空交通管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| FAA数十億ドル規模のNextGen投資パイプラインが長期需要を支える | +1.9% | 米国中心、カナダおよびメキシコへの波及効果 | 長期(4年以上) |

| 管制官不足がタワーおよびターミナル自動化の採用を加速 | +1.7% | 北米が主要、ブラジルでも新興 | 中期(2年~4年) |

| 衛星ベースのADS-Bが大洋横断監視契約を促進 | +1.5% | グローバル、太平洋横断および大西洋横断ルートを重視 | 中期(2年~4年) |

| リモート・デジタルタワーによる二次空港のコスト削減 | +1.3% | 北米および欧州、ラテンアメリカへ拡大 | 短期(2年以内) |

| 重要な航空交通管理インフラに対するサイバー強化義務 | +1.0% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| ドローンおよびAAM交通向けのUスペース・UTM統合 | +0.9% | 米国およびカナダが先行、ブラジルが追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FAA数十億ドル規模のNextGen投資パイプラインが長期需要を支える

議会は2024会計年度に施設・設備アップグレードのために32億米ドルを拠出し、2029年までのレーダー交換およびデジタルインフラに向けてさらに80億米ドルを確約しました。[1]連邦航空局、「管制官人材計画2024年~2027年」、FAA.GOV 予測可能なキャッシュフローにより、サプライヤーはスループットを15~20%向上させる性能ベースナビゲーション、データ通信、およびシステム全体情報管理モジュールの研究開発を拡大できます。その結果、アメリカ航空交通管理市場は安定した調達サイクルを享受し、ベンダーを交通量の変動から保護しています。

管制官不足が自動化採用を加速

認定管制官数は2024年に11,500人まで減少し、FAA人員目標を20%以上下回ったため、AI搭載の衝突検知およびリモートタワーソリューションへの依存が高まっています。NAV CANADAの42空港リモートタワーネットワークは運用コストを35%削減し、分散型運用のビジネスケースを実証しました。[2]NAV CANADA、「2024年年次報告書」、NAVCANADA.CA 自動化ベンダーは現在、予測分析とデジタルタワーキットをバンドルし、アメリカ航空交通管理市場を拡大しています。

衛星ADS-Bが大洋監視の経済性を変革

Aireonの宇宙ベースコンステレーションは世界の空域の95%をカバーし、大洋上での分離間隔をレーダーの15分間隔に対して3分間隔で実現しています。[3]Aireon、「グローバル宇宙ベースADS-Bカバレッジマイルストーン」、AIREON.COM 航空会社は2025年に最適ルートを飛行することで燃料費3億米ドルを節約し、航空航法サービス提供者(ANSP)は高価なレーダーへの投資ではなくサブスクリプション契約を選択しています。サブスクリプション料金が継続的な収益を生み出し、アメリカ航空交通管理産業のサービスコンポーネントを強化しています。

リモートタワーが二次空港の経済性を再構築

欧州のパイロットプログラムが30~50%のコスト削減を実証した後、米国初のデジタルタワーが2024年にリーズバーグ・エグゼクティブ空港で稼働しました。AIビデオ分析、4Kカメラ、およびオブジェクト追跡オーバーレイが管制官の状況認識を拡張し、1人のオペレーターが複数の低交通量飛行場を管理できるようにしています。ラテンアメリカの規制当局は同様のモデルを認める規則を起草中であり、アメリカ航空交通管理市場のフットプリントを拡大しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーシステムの陳腐化が維持コストを増大 | −1.2% | 北米が主要、世界的に老朽化が進行 | 中期(2年~4年) |

| 南北アメリカ全域にわたるANSPガバナンスの断片化 | −0.9% | 汎米、国境を越えた運用 | 長期(4年以上) |

| 熟練人材不足が近代化展開を遅延 | −0.8% | グローバル、北米およびブラジルで深刻 | 中期(2年~4年) |

| 進化するサイバー脅威環境がコンプライアンス負担を増大 | −0.7% | グローバル、高リスク施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーシステムの陳腐化が近代化のボトルネックを生む

1970年代にさかのぼるシステムを含む老朽化した航空交通管理インフラは、維持コストの増大と部品の陳腐化に直面しており、能力強化のために確保された予算を消費しながら近代化のタイムラインを12~18ヶ月遅延させる可能性があります。FAAのターミナルドップラー気象レーダーネットワークだけでも2030年まで運用を維持するために5億米ドルのアップグレードが必要であり、OEMの生産ラインが10年前に閉鎖されたため、レガシーシステムの予備部品はプレミアム価格で取引されています。[4]政府説明責任局、「航空交通管制の近代化:進捗と課題」、GAO.GOV

断片化したガバナンスが地域調和を妨げる

南北アメリカには35の主権的な航空航法サービス提供者が存在し、それぞれ異なる技術標準、認証プロセス、および運用手順を適用しており、国境を越えた交通管理と技術の相互運用性を複雑にしています。国際民間航空機関(ICAO)の性能ベースナビゲーション展開は不均一な進捗を示しており、チリとコロンビアはほとんどの幹線ルートで必要航法性能0.3を達成した一方、他国は依然として従来型のVOR航空路に依存しており、ルートの柔軟性が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドメイン別:航空交通管制とUTMの収束

航空交通管制は2025年の収益の52.55%を占め、無人交通管理はCAGR10.45%の予測を記録しました。UTMソリューションのアメリカ航空交通管理市場規模は2031年までに12億米ドルに達すると予測されています。FAA試験により、目視外(BVLOS)運用において自動分離が実現可能であることが実証され、規制当局が性能基準を成文化するよう促しています。有人・無人交通の統合ビューを提供するサプライヤーはコンソールの煩雑さを軽減し、リソースが限られたタワーに訴求しています。共通サービスバスへの移行によりモジュール式アップグレードが可能となり、統合ドメイン製品がアメリカ航空交通管理市場内のデフォルト調達モデルとして位置づけられています。

UTMの早期採用者は、ドローン物流を合理化するためにジオフェンシング、テレメトリ検証、およびデジタル飛行許可証に投資しています。ラテンアメリカの貨物航空会社は、衛星通信UTMリンクを利用してアマゾンの人口希薄な回廊上のパイロットルートを計画しています。これらのハイブリッド運用は、ADS-B、マルチラテレーション、およびドローンテレメトリをミリ秒単位で融合する弾力的なコンピューティングバックエンドを必要とします。スケーラブルなAPIを提供するベンダーは、保険、気象、およびバーティポートスケジューリングアプリ向けのデータフィードを収益化し、コア監視の上にサブスクリプション層を追加してアメリカ航空交通管理産業の収益源を拡大しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアが上昇、ハードウェアが安定

ハードウェアはレーダーおよびVHFシステムが一括契約を伴うため、2025年に57.23%のシェアで支配的でした。しかし、ソフトウェアはクラウド移行とAI分析によりCAGR8.35%で成長しています。アメリカ航空交通管理ソフトウェア市場は2031年までに33億米ドルに達すると予測されています。オープンアーキテクチャが機能を独自ボードから切り離し、ANSPが3年ごとではなく四半期ごとにアップデートを展開できるようにしています。Microsoft AzureおよびAWSはFedRAMP認可を取得し、雷雨時の急増時における軌道予測のための弾力的なコンピューティングを解放しました。

サービスは、オペレーターがサイバーセキュリティ監査、回帰テスト、および段階的な切り替えをアウトソーシングするにつれて、安定した二桁成長を維持しています。レガシーサイトの移行が6~12ヶ月のシャドー運用を必要とする場合、コンサルタント収益が勢いを増しています。ソフトウェア定義インフラへの転換は最終的にハードウェアマージンを圧縮しますが、年金型の機会を生み出し、アメリカ航空交通管理市場における競争上のポジショニングを再構築しています。

アプリケーション別:自動化・意思決定支援が急増

通信システムは、幹線センター全体でのCPDLC展開に牽引され、39.83%のシェアを維持しました。しかし、自動化・意思決定支援はCAGR9.74%で成長の注目を集めています。機械学習エンジンが風データ、需要パターン、および滑走路占有状況を分析し、ピーク時の嵐の際に遅延を最大25%削減する迂回提案を発行しています。自動化モジュールのアメリカ航空交通管理市場規模は2031年までに20億米ドルを超えると見込まれています。

監視ポートフォリオは現在、合成開口レーダー、ADS-B、および受動RFセンサーを統合して混合使用回廊を保護しています。ナビゲーションのアップグレードは二周波GPSおよびSBAS補正を活用し、山岳地帯での必要航法性能0.3を実現しています。これらの多層的な能力が予測アルゴリズムに供給され、アメリカ航空交通管理産業における感知と自動化の間のループを閉じています。

エンドユース別:都市型航空モビリティが触媒として機能

商業航空は引き続き収益の64.16%を供給していますが、都市型航空モビリティおよびドローン運用はCAGR9.32%を予測しています。Joby Aviationは2024年にFAA型式証明を取得し、型式認定に近づいています。ロサンゼルス、マイアミ、およびメキシコシティの自治体がバーティポート予算を確保し、初期インフラ需要を示しています。アメリカ航空交通管理市場は、管制官に過負荷をかけることなく、クラスB空域周辺での低高度・高サイクルレートの飛行を調整する必要があります。

軍・政府顧客は、災害救援時に民間データサービスと相互運用できる耐障害性音声ネットワークに投資しています。サイバー強化されたゲートウェイが機密トラフィックをフィルタリングし、公共チャンネルへの漏洩がないことを保証しています。安定した防衛支出がサプライヤーを民間交通の変動から保護し、アメリカ航空交通管理産業内の基本量を維持しています。

地域分析

北米は2025年の収益の71%を占めると予測されており、米国が52.73%を貢献しています。南北アメリカ航空交通管理市場の米国セグメントは、国内プログラムに牽引されて2031年までに約55億米ドルに達すると見込まれています。NextGen展開、コロラドでのリモートタワーパイロット、および89空港でのTFDM展開が持続的な調達を促進しています。カナダのNAV CANADAは利用料金の予測可能性を活用して継続的な技術更新に資金を提供しており、2025年に大洋分離を短縮し航空会社に1億カナダドル(7,200万米ドル)を節約させた宇宙ベースADS-Bサブスクリプションも含まれています。

ラテンアメリカは残りの29%を占め、より高い成長を提供しています。ブラジルは、DECEAがサンパウロとリオ周辺のターミナルレーダーを近代化し、62空港に性能ベースナビゲーションを導入するにつれて、CAGR8.61%を記録すると見込まれています。メキシコのSENEAMはThalesと協力して全国VHFデジタルリンクを構築し、2027年までにバハ回廊にマルチラテレーションを拡張する予定です。アルゼンチン、コロンビア、およびペルーは、CAF - ラテンアメリカ開発銀行および世界銀行からの資金を活用して航空交通管制インフラをアップグレードしています。これには老朽化したASR-9レーダーシステムの交換が含まれます。これらの近代化の取り組みは、レーダー技術、センサーアップグレード、および関連技術サービスなどの分野で中規模調達入札の機会を生み出しています。

主権空域政策の相違により地域統合は遅れています。COCESNAは中米6カ国を統合していますが、より大きな経済圏間の二国間調和は依然として進行中です。ICAOが主導するSWIMデモンストレーションはマイアミ・ボゴタ回廊で15%のルート時間短縮を示しましたが、恒久的な採用には法的整合が必要です。予測期間中、多国間融資および能力構築プログラムがデジタルデバイドを縮小し、アメリカ航空交通管理市場を拡大するはずです。

競争環境

アメリカ航空交通管理市場には、RTX Corporation、Lockheed Martin、Honeywell、Thales、およびIndraなどの確立された主要企業が含まれており、2025年の収益の大部分を占めています。契約がサイバー認証と長期保証期間をバンドルするにつれて、市場参入障壁が高まっています。Thalesは2024年にCobhamのATM部門を1億5,000万米ドルで買収し、レーダーポートフォリオと米国製造基盤を強化しました。

Altitude AngelやAirMapなどのソフトウェアファーストの挑戦者はUTM APIに注力し、5Gネットワークスライシングのために通信会社と提携しています。L3Harrisは2024年にターミナルドップラー気象レーダーを二重偏波でアップグレードするために1億8,000万米ドルを受注し、ニッチな専門知識への需要を浮き彫りにしました。HoneywellはForge for Aviationをリリースしました。これは地域ANSPの初期コストを低減するSaaSアナリティクススイートです。

競争の激しさはクラウド展開、AI意思決定エンジン、および量子耐性暗号化に集中しています。既存企業は認定タイムラインを短縮するためにハイパースケールプロバイダーと共同投資し、中規模企業は四半期ごとに機能を追加するアジャイルスプリントを売りにしています。調達サイクルが厳しくなるにつれて、主要企業とダイナミックな独立系ソフトウェアベンダー(ISV)間のパートナーシップが生まれ、アメリカ航空交通管理産業における認定力と革新スピードのバランスを取っています。

アメリカ航空交通管理産業リーダー

L3Harris Technologies Inc.

RTX Corporation

THALES

Indra Sistemas S.A.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Collins Aerospaceは、米国国家空域システムの近代化に向けた連邦航空局の取り組みの礎石であるレーダーシステム交換プログラムを支援するために、連邦航空局から4億3,800万米ドルの契約を受注しました。このプログラムは、米国運輸省の全く新しい航空交通管制システムの重要な一部です。

- 2025年12月:米国運輸省および連邦航空局は、老朽化した米国航空交通管制システムを刷新するために、Peratonに最大325億米ドルの契約を授与しました。これは以前15億米ドルと評価されていたものです。

- 2024年11月:Indraは、連邦航空局(FAA)から同国の航空交通管理(ATM)地上・航空通信システムを近代化する契約を獲得しました。このアップグレードは、既存のアナログ無線システム(UHFおよびVHF)をアナログとVoIPの両方の運用をサポートする高度なデジタル無線機器に置き換えるものです。

アメリカ航空交通管理市場レポートの範囲

航空交通管理は、管制空域を通じた安全かつ効率的な航空機の移動を可能にするシステム、ソフトウェア、およびサービスを包含しています。主要機能には、通信、ナビゲーション、監視、交通流量管理、航空情報配布、および新興の無人交通調整が含まれます。

アメリカ航空交通管理市場は、ドメイン、コンポーネント、アプリケーション、エンドユース、および地域別にセグメント化されています。ドメイン別では、市場は航空交通管制、航空交通流量・容量管理、航空情報管理、および無人交通管理をカバーしています。コンポーネント別では、ハードウェア、ソフトウェア、およびサービスに分類されます。アプリケーション別では、通信、ナビゲーション、監視、ならびに自動化・意思決定支援に分類されます。エンドユース別では、商業航空、軍・政府、および都市型航空モビリティ・ドローン運用を対象としています。地理的には、分析は北米および南米にわたります。レポートはすべてのセグメントについて米ドル十億単位の金額ベースの市場規模を提供しています。

| 航空交通管制(ATC) |

| 航空交通流量・容量管理(ATFCM) |

| 航空情報管理(AIM) |

| 無人交通管理(UTM) |

| ハードウェア |

| ソフトウェア |

| サービス |

| 通信 |

| ナビゲーション |

| 監視 |

| 自動化・意思決定支援 |

| 商業航空 |

| 軍・政府 |

| 都市型航空モビリティ・ドローン運用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ドメイン別 | 航空交通管制(ATC) | |

| 航空交通流量・容量管理(ATFCM) | ||

| 航空情報管理(AIM) | ||

| 無人交通管理(UTM) | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| アプリケーション別 | 通信 | |

| ナビゲーション | ||

| 監視 | ||

| 自動化・意思決定支援 | ||

| エンドユース別 | 商業航空 | |

| 軍・政府 | ||

| 都市型航空モビリティ・ドローン運用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

アメリカ航空交通管理市場の2031年における予測値は?

2026年からCAGR10.49%で拡大し、104億5,000万米ドルに達すると予測されています。

最も速く拡大しているアプリケーションはどれですか?

AI衝突解決ツールが受け入れられるにつれて、CAGR9.74%で自動化・意思決定支援が拡大しています。

ソフトウェア支出が急速に増加している理由は何ですか?

クラウドネイティブプラットフォームと継続的な機能アップデートが、ハードウェアの遅いサイクルと比較してソフトウェアのCAGR8.35%を牽引しています。

ラテンアメリカで最も高い成長を提供している国はどこですか?

ブラジルは、レーダーおよび性能ベースナビゲーション近代化を背景に、2031年にかけてCAGR8.61%を記録しています。

サイバーセキュリティ義務が契約にどのような影響を与えていますか?

ANSPの入札は現在、量子耐性暗号化とISO 27001パイプラインを要求しており、成熟したセキュリティ認証を持つベンダーが有利になっています。

都市型航空モビリティの台頭から最も恩恵を受けるセグメントはどれですか?

無人交通管理は、eVTOLサービスの拡大に伴い2031年までに12億米ドルの価値に達すると見込まれています。

最終更新日: