アルツハイマー診断・薬剤市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

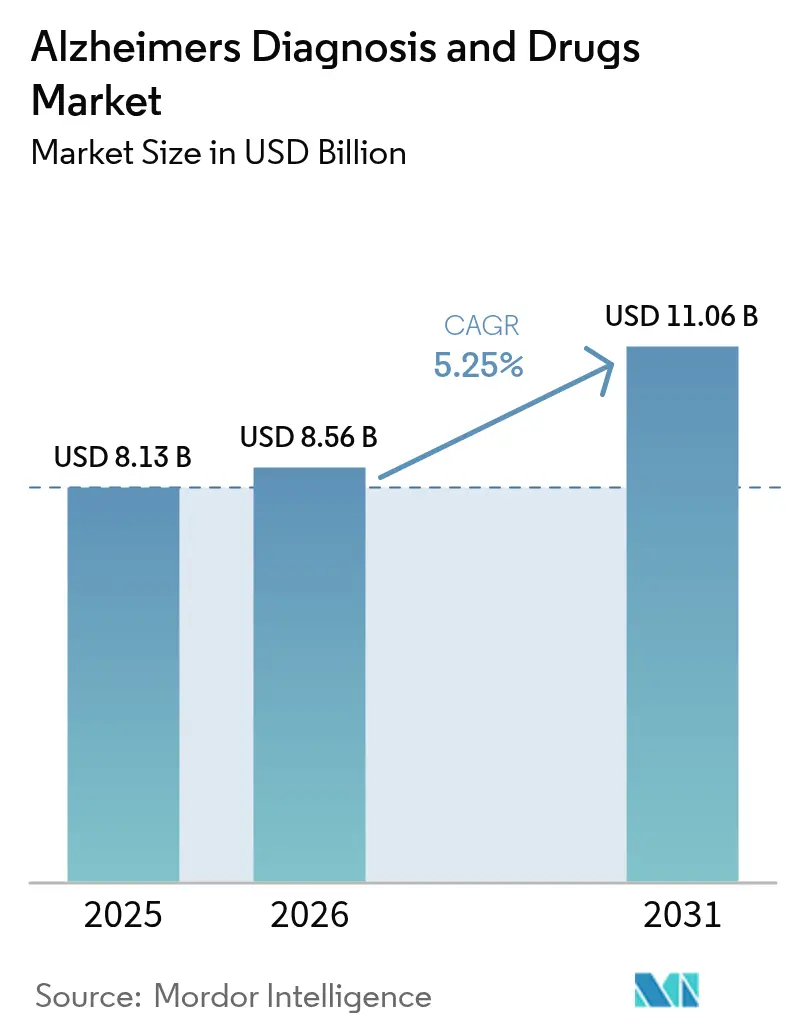

| 市場規模 (2026) | 8.56 十億米ドル |

| 市場規模 (2031) | 11.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルツハイマー診断・薬剤市場分析

アルツハイマー診断・薬剤市場の規模は、2025年の81億3,000万米ドルから2026年には85億6,000万米ドルに増加し、2031年までに110億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.25%で成長します。

成長の原動力は、疾患修飾抗体の第一波、バイオマーカー償還の拡大、および診断タイムラインを短縮するAI対応画像プラットフォームです。抗アミロイドモノクローナル抗体が投資家心理を再活性化させる一方、血液ベースの検査はPETスキャナーおよび脳脊髄液検査機関の不足によって生じた処理能力のボトルネックを解消しつつあります。北米および欧州の一部の政府は、実世界のアウトカムに償還を連動させる成果連動型支払いルールを導入しており、高額な生物製剤に対する支払者の抵抗を軽減する一歩となっています。アジア太平洋地域の医療システムは神経内科研修とテレヘルスに多額の投資を行っており、同地域は二桁成長を達成する態勢を整えています。一方、ベンチャー資金はAI駆動型診断スタートアップおよび歴史的に高いフェーズIII失敗率をヘッジする併用療法プログラムへと集中しています。

主要レポートの要点

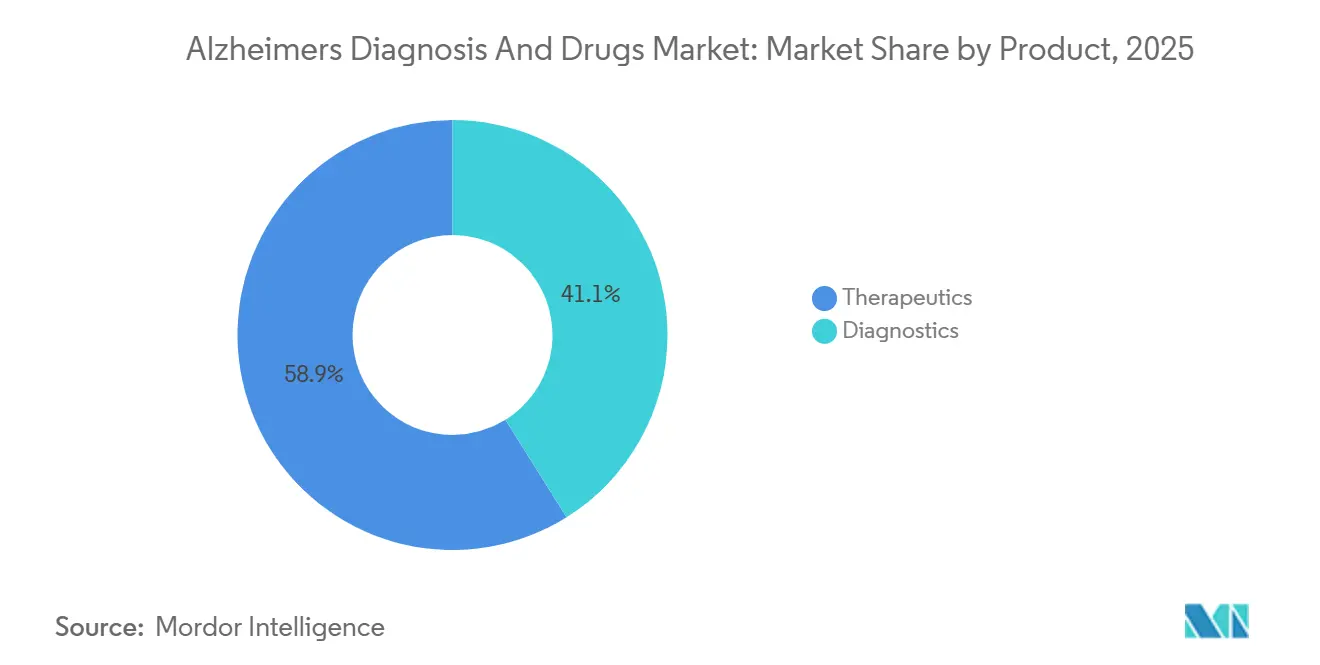

- 製品カテゴリー別では、治療薬が2025年のアルツハイマー診断・薬剤市場シェアの58.90%を占め、診断薬は2031年にかけて年平均成長率11.95%で拡大しています。

- エンドユーザー別では、病院・専門クリニックが2025年の収益プールの54.85%を支配していますが、在宅ケアおよびリモート検査プロバイダーは2031年にかけて年平均成長率13.75%で拡大しています。

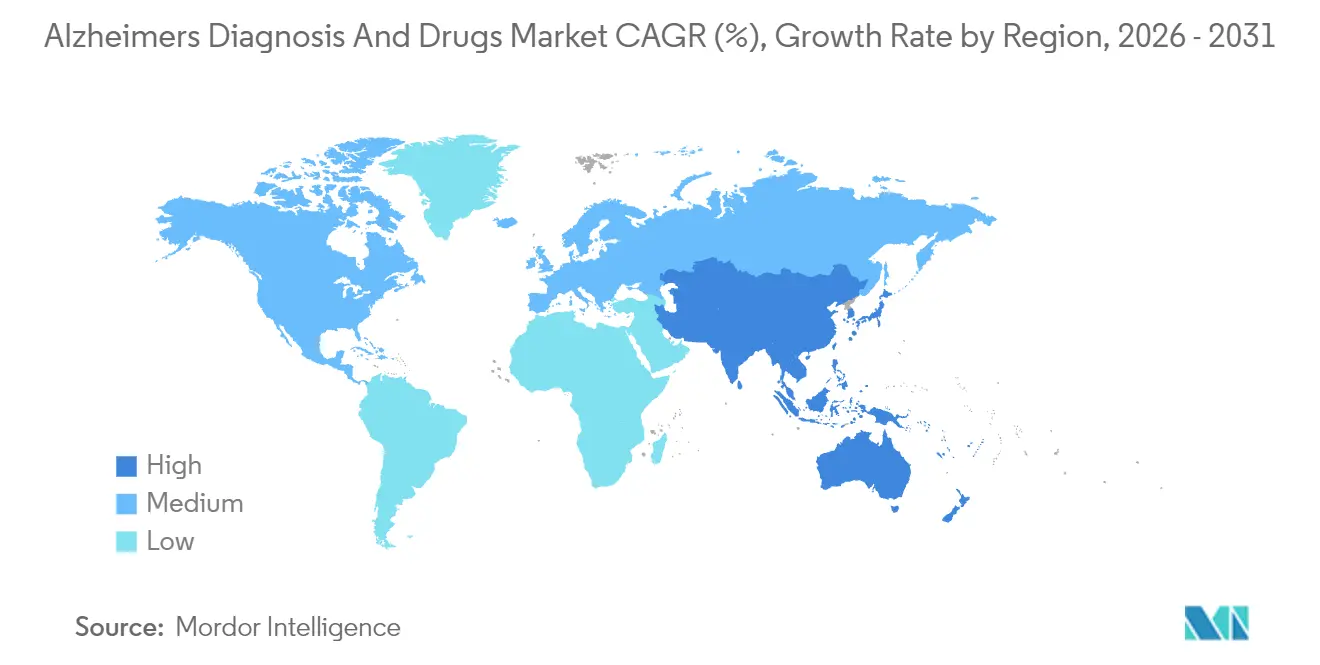

- 地域別では、北米が2025年に45.10%の収益シェアで首位を占め、アジア太平洋地域は年平均成長率10.55%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアルツハイマー診断・薬剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオマーカーベースの早期診断普及の拡大 | +1.2% | 北米・EUが先行 | 中期(2~4年) |

| 抗アミロイドモノクローナル抗体の承認加速 | +1.8% | 北米・EUが主要市場、アジア太平洋地域が新興 | 短期(2年以内) |

| 高齢者人口の増加と疾患有病率の上昇 | +1.5% | 世界全体、アジア太平洋地域が最高成長 | 長期(4年以上) |

| 血液ベース診断検査の償還拡大 | +0.9% | 北米が先行 | 中期(2~4年) |

| AI対応神経画像ワークフローの効率化 | +0.7% | 先進国市場 | 中期(2~4年) |

| 認知症研究開発に向けた地域官民コンソーシアム | +0.6% | 北米、EU、一部アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗アミロイドモノクローナル抗体の承認加速

2024年7月のレカネマブの米国食品医薬品局(FDA)完全承認、および2ヶ月後の欧州医薬品庁(EMA)条件付き承認により、疾患修飾療法の商業的経路が確立され、メディケアはエビデンス付き適用範囲を通じてアクセス規則を緩和しました。[1]「FDAがアルツハイマー病治療薬の加速承認を付与」、FDA、fda.gov 2024年8月のドナネマブのFDA承認により競争が激化し、製造業者は製品ライフサイクルの早い段階で成果連動型価格設定の協議に臨むことを余儀なくされています。病院ネットワークはすでに点滴室の拡充を進める一方、専門薬局は認知スコアの維持に割引を連動させるリスク共有契約を交渉しています。これらの承認は規制上のハードルも引き上げており、将来の候補薬はプラーク除去に加えて臨床的に意義のある機能低下の抑制を実証することが求められています。アジア太平洋地域の規制当局も欧米の規制当局に倣っており、日本は米国の決定から6ヶ月以内にレカネマブの優先審査を付与し、疾患修飾生物製剤に対する世界的な勢いを強化しています。

バイオマーカーベースの早期診断普及の拡大

FDAの2024年における血漿リン酸化タウアッセイへの画期的医療機器指定は、PETおよび腰椎穿刺への依存を縮小させ、低侵襲スクリーニングに向けた10年来の探求の集大成となりました。[2]ヘザー・スナイダー、「アルツハイマー病の改訂診断ガイドライン」、アルツハイマー協会、alz.org 改訂された臨床ガイドラインは現在、血液バイオマーカーを第一選択検査として推奨しており、クエスト・ダイアグノスティクスおよびラボコープにおける検査量が大幅に増加しています。プライマリケア医は通常の診察に5分を追加するだけのスクリーニングワークフローを採用しており、より早期の治療介入が可能となっています。医療保険の保険数理士はコスト相殺を再計算しており、施設ケアへの移行を1年遅らせるごとに米国メディケイドの支出が患者1人当たり17,000米ドル節約されることを指摘しています。新興国では、農村部でサンプルを採取する移動採血車のパイロット事業が進められており、大規模なインフラ投資なしに診断のリーチを拡大しています。

高齢者人口の増加と疾患有病率の上昇

国連は世界の65歳以上の人口が2030年までに9,500万人に達すると予測しており、その成長の半数以上をアジア太平洋地域が占めます。米国だけでアルツハイマー病の有病者数は710万人に達し、年間経済的負担は3,600億米ドルに上ります。各国政府は認知症戦略を広範な健康的高齢化アジェンダに組み込み、メモリークリニックネットワークおよび専門家研修枠への資金を配分しています。中国の5ヶ年認知症プログラムはすべての第2層病院にバイオマーカー検査能力を義務付けており、インドは認知スクリーニングモジュールを含む地域保健ワーカーカリキュラムを展開しています。ベンチャー投資家はこれらの人口動態を構造的な追い風と見なし、早期疾患を対象としたプラットフォームバイオテクおよびデジタル治療薬向けのシリーズBラウンドの大型化を正当化しています。

血液ベース診断検査の償還拡大

メディケアは2024年1月にアミロイドおよびタウ血液検査の全国適用範囲を設定し、2024年半ばまでにアエトナ、ヒューマナ、ブルークロスの各プランによる民間保険の採用を促しました。ドイツの共同連邦委員会(G-BA)は2024年9月に1検査当たり320ユーロの暫定適用範囲を付与し、24ヶ月間の実世界エビデンスの提出を求めました。英国国立医療技術評価機構(NICE)の2024年10月の草案ガイダンスは、無症状の検証が保留中であることを理由に、臨床認知症評価尺度(CDR)スコア0.5~1.0の患者へのバイオマーカー使用を制限しました。この段階的な採用パターンにより、診断サプライヤーは米国でより早期に収益を獲得できる一方、欧州の規制当局に対してより広範な適用を求めるロビー活動を展開し、アルツハイマー診断・薬剤市場における地域的な追い風を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 後期臨床試験の薬剤失敗率と埋没研究開発コスト | -0.8% | 世界全体 | 長期(4年以上) |

| 治療モニタリングのための専門家人材の不足 | -0.6% | 世界全体、農村市場で深刻 | 中期(2~4年) |

| 民族間における診断バイオマーカーの性能変動 | -0.4% | 多様な人口集団 | 中期(2~4年) |

| 高額生物製剤に対する支払者の躊躇 | -0.9% | 北米、EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

後期臨床試験の薬剤失敗率と埋没研究開発コスト

フェーズIIIの消耗率が90%を超える状況が大型投資への意欲を削いでおり、Rocheが20億米ドルを投じた後2024年にガンテネルマブから撤退したことがその象徴です。投資家はより高いリスクを価格に織り込み、要求するエクイティ持分とマイルストーン条件を引き上げています。中規模バイオテクは、失敗した資産を完全に廃棄するのではなく、併用療法に再活用することを目指したプラットフォームアプローチに転換しています。政策立案者はイノベーションの停滞を懸念し、概念実証の成功時のみ発動する税額控除を試験的に導入し、下振れリスクを共有しようとしています。学術コンソーシアムは、単一エンドポイント試験を逃した有望な分子の寿命を延ばす「ピボットへの橋渡し」研究をカバーする専用の米国国立衛生研究所(NIH)予算枠の設置をロビー活動で求めています。

疾患修飾療法モニタリングのための専門家人材の不足

年間26,500米ドルというレカネマブの価格は、支払者に逼迫した神経内科予算との折り合いを迫っており、NICEは実世界データが得られるまで英国での完全適用を保留し、欧州全体の懐疑的姿勢を反映しています。[3]「レカネマブ医療技術評価」、NICE、nice.org.uk 米国の民間保険会社はアミロイド陽性かつ軽度認知障害のステージングを要件とし、適格患者プールを推定30%削減しています。エビデンス付き適用範囲は医師に認知アウトカム指標のアップロードを義務付け、小規模クリニックを遠ざける管理上の負担を生み出しています。一部の支払者はC型肝炎契約をモデルにしたサブスクリプションモデルを試験的に導入していますが、普及は依然として限定的です。償還サイクルの遅延は専門薬局のキャッシュフローを圧迫し、より高い卸売業者割引を要求するか、当該カテゴリーから撤退するかの選択を迫っています。患者擁護団体は、大規模な都市部の医療機関のみが疾患修飾生物製剤を提供する二層構造のシステムを懸念しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:診断薬が償還の勢いで治療薬を上回る

診断薬の収益は2031年にかけて年率11.95%で複利成長すると予測されており、これはアルツハイマー診断・薬剤市場の年平均成長率の2倍以上であり、血液バイオマーカー検査が画像検査および脳脊髄液採取に取って代わっています。脳脊髄液量が年率2.1%減少しているのは、患者の好みと血液検査の迅速なターンアラウンドを反映しています。AI駆動型MRI後処理は高額なPETスキャンへの依存をさらに低減しています。

治療薬は2025年の売上の58.90%を維持しており、ジェネリックのコリンエステラーゼ阻害薬が28億米ドルを占めています。抗タウ薬は遅れており、TauRxのヒドロメチルチオニンは2024年9月にフェーズ3エンドポイントを達成できず、発売が2027年に延期されました。Rocheのセモリネマブは2024年1月にフェーズ3に入り、2027年に結果が期待されており、アミロイド除去を超えたイノベーションの第二波を示しています。アルツハイマー病診断・治療市場は、診断薬が新規支出の増加するシェアを獲得する中、年率5.25%の緩やかな成長が見込まれています。

エンドユーザー別:ポイントオブケア検査の普及に伴い在宅ケアプロバイダーが台頭

病院・専門クリニックは、点滴室とMRIスキャナーを管理することで2025年収益の54.85%を生み出しました。皮下投与および携帯型血液検査キットが治療をより低コストの場所へ移行させるにつれ、その優位性は低下するでしょう。

在宅ケアおよびリモート検査プロバイダーは2031年にかけて年率13.75%で拡大すると予測されており、エンドユーザーの中で最も速いペースです。Eisaiが2025年1月にFDA優先審査に申請したレカネマブの在宅用自動注射器がこの変化を象徴しています。農村部の患者はメモリーセンターへの移動なしにアクセスが可能となり、地理的な普及を広げ、アルツハイマー診断・薬剤市場内の収益源を多様化しています。

地域分析

北米は2025年に45.10%の収益を維持しており、FDA承認生物製剤への早期アクセスおよび血液バイオマーカーに対するメディケア・メディケイドサービスセンター(CMS)の償還が牽引しています。カナダの各州は給付を整合させていますが、ケベック州は独自の価格上限を交渉し、平均的な抗体価格を12%引き下げています。メキシコは医療ツーリズムを活用し、ラテンアメリカの患者をPETスキャンに引き付け、宿泊と診断パッケージを組み合わせた国境を越えた保険パートナーシップを活用しています。カナダの州の医薬品リストは2024年中にレカネマブを追加し、アミロイド確認とAPOE遺伝子型検査を条件としました。持続的な支払者の支援が2031年にかけて安定した地域年平均成長率5.8%を支えています。

アジア太平洋地域は最も速く成長するブロックであり、年平均成長率10.55%を記録しています。中国の認知症計画は、2028年までにすべての地区レベルの病院でアミロイドPETおよび血液バイオマーカー検査を利用可能にすることを義務付けています。アジア太平洋地域におけるアルツハイマー病・薬剤市場シェアは、日本がAI画像診断の償還を加速させ、韓国が地域クリニックで全国的な認知スクリーニングプログラムを展開するにつれ、2031年までに28.60%に達する可能性があります。オーストラリアの迅速審査経路は規制タイムラインを6ヶ月短縮し、同国をアジアに参入する欧米企業の橋頭堡としています。インドは、市債で資金調達された、デイケア、テレヘルス、診断を一つ屋根の下に組み合わせた官民連携の高齢者ケアハブのパイロット事業を実施しています。

欧州は成熟しているが断片化した市場を提供しています。ドイツの疾病金庫はほとんどのEU加盟国に先駆けて血液バイオマーカー検査をカバーしていますが、フランスは依然として償還をPET確認に連動させており、日常的な普及を遅らせています。ホライズン・ヨーロッパプログラムは認知症コンソーシアムに3億5,000万米ドルを投入し、中規模バイオテクの研究開発プールを拡大しています。東欧加盟国は専門ケア予算の制約から治療薬の採用が遅れていますが、画像インフラを整備するEU構造基金の恩恵を受けています。

規制環境

アルツハイマー病の診断および治療薬に関する規制は、疾患修飾薬に対するエビデンス要件の厳格化と、バイオマーカー検査および薬剤・デバイス複合製品への明確な承認経路の整備によって形作られている。米国では、FDAが2024年3月に発表した早期アルツハイマー病治療薬開発に関するドラフトガイダンスが、早期集団を対象とした試験デザインおよびエンドポイントに関する考え方を明確化し、バイオマーカー効果を臨床的に意味のある結果に結び付ける必要性を改めて強調した。また、送達デバイス、コンパニオン診断薬、あるいは統合的なモニタリングモデルが治療の一部を成す場合、FDAは事前IND対応を含む早期のスポンサー関与を通じて、複合製品を継続的に導いている。

欧州では、アルツハイマー病における臨床試験に関するEMAガイダンス(2025年から2026年にかけての協議活動)およびEUのデバイス規則が、MDR/IVDRの要件のもとで血液検査や薬剤・デバイス統合製品がどのように市場に投入されるかを形作っている。EMAは2025年12月に複合製品運用グループ(COMBO)を設立し、デバイスを組み込んだ医薬品に関するMDR第117条の要件など、インターフェースに関する論点を浮き立たせた。こうした規制上の動きは、ケアモデルを拡大する承認にも反映されており、その一例として、2026年7月にFDAが早期アルツハイマー病の開始用量としてLEQEMBI IQLIK(レカネマブ-イルムブ)の皮下注射を承認したことが挙げられる。これは市販後モニタリング、ラベリング、より広範な使用に向けた支払者側のエビデンス要件に影響を及ぼす。

競合状況

レカネマブとドナネマブがプラーク除去により臨床的便益をもたらすことが実証されると、競争は激化しました。BiogenとEisaiはレケンビを共同プロモーションし、Biogenの米国神経内科営業部隊とEisaiのグローバル製造能力を活用しています。Eli Lillyは処理能力のボトルネックに直面し、2026年までに抗体生産量を2倍にするためにSamsung Biologicsと受託製造契約を締結しました。Rocheは抗体の挫折を受けてタウを標的とした低分子化合物にリソースを振り向け、NovartisはAPOE4ノックダウン戦略を探求する遺伝子編集スピンアウトに投資しています。C2N DiagnosticsとQuanterixは抗体クローンのクロスライセンスを行い、アッセイメニューを拡充して病院検査機関との関係を強化しています。

デジタル参入者が競争環境を複雑にしています。GoogleのDeepMindはオックスフォード大学と提携し、音声パターン分析とMRIを統合したマルチモーダルAIを開発しており、2026年に向けた医療機器ソフトウェアの申請を目指しています。Appleは認知評価モジュールをwatchOSに組み込み、消費者向け電子機器が臨床意思決定支援に貢献する未来を示唆しています。リン酸化タウエピトープに関する特許は密集した藪を形成しており、アルツハイマーバイオマーカーに関連する米国特許商標庁(USPTO)への出願は2024年に28%増加しました。中堅プレーヤーはオプションベースのパートナーシップを通じてリスクをヘッジしており、AlectorはフェーズIIエンドポイント達成を条件にTREM2アゴニストの地域マーケティング権をAbbVieに付与しています。全体として、知的財産の強さ、AI活用能力、および製造スケーラビリティが持続的競争優位の三本柱を形成しています。

アルツハイマー診断・薬剤業界リーダー

AstraZeneca PLC

Eli Lilly and Company

F. Hoffmann-La Roche AG

Johnson & Johnson Services, Inc.

Bristol-Myers Squibb Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ケア提供は、拡張性が高く分散化された診断と、負担の少ない投与方法へと移行しつつあり、これが血液バイオマーカーワークフロー、高スループットの検査プラットフォーム、そして検査を治療適格性や安全性モニタリングに結び付けるサービスにとっての新たな余地を生み出している。診断分野では、2026年に複数の重要な進展が、地域を越えた標準化された血液検査の商業化と普及を支えている。Rocheは2026年5月にElecsys血漿pTau217検査のCEマーキングを発表し、Beckman Coulter Diagnosticsは2026年7月にAccess p-Tau217アッセイについてIVDRのもとでCEマークを取得し、PETやCSFを超えた規制対応の日常検査室での選択肢を支えている。米国では、FDAが2026年4月にアルツハイマー病病理評価検査の特別管理をクラスIIとして制度化する措置を講じたことで、性能、ラベリング、品質システムに関する期待がより明確になり、これによりメーカーや検査機関は規制上の不確実性を抑えつつ検査メニューを拡大しやすくなっている。

治療薬側では、疾患修飾療法(DMT)投与の実用性向上と、新たな地域での普及拡大への依存がますます高まっている。2026年7月にFDAが承認したLEQEMBI IQLIKの皮下開始用量は、在宅または非注入拠点でのケア経路を強化し、在宅ケアおよび遠隔検査プロバイダーへのより広範な移行と整合している。臨床プログラムもアミロイドのみのアプローチを超えて広がりを見せており、UCSFは2026年7月にアルツハイマー・タウ・プラットフォーム(ATP)試験を開始した。これは併用療法を評価するために設計された多施設共同研究であり、血液バイオマーカー、画像診断、デジタル評価を統合するコンパニオン診断薬、併用療法開発、および長期モニタリングソリューションのパイプラインおよびパートナリング環境を支えている。

最近の業界動向

- 2026年7月:FDAは早期アルツハイマー病の開始用量としてLEQEMBI IQLIK(レカネマブ-イルムブ)の皮下注射を承認した。この決定は注入中心の投与経路を超えて用量選択の幅を拡大し、バイオマーカーによる確認と継続的なモニタリングを組み合わせた場合、より分散化されたケアモデルを支える。

- 2025年7月:FDAはdonanemabの漸増用量に関するラベル更新を承認し、アミロイド除去を維持しつつARIA-Eの発生率低減を目指した。この変更は抗アミロイド療法プログラムの実臨床での使いやすさを向上させ、医療提供者がモニタリングプロトコルおよび注入施設の能力をどのように計画するかに影響を与える。

- 2024年5月:Medicareはアミロイドおよびタウの血液検査に対して全国的な保険適用を決定し、血液バイオマーカーワークフローの支払者側での普及を加速させた。より広範な保険償還は、PETおよびCSF経路と比較して検査のスループットを向上させ、アルツハイマー病ケア全体における診断検査機関の参加を増加させる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アルツハイマー病の診断および処方治療薬による治療に用いられる製品から生じる収益を、主要地域を横断してグローバルレベルで対象とする。

対象範囲の除外事項:アルツハイマー病以外の認知症、非医療的なケアサービス、およびアルツハイマー病を直接診断または治療しない支持的な非薬物介入は除外する。

セグメンテーション概要

- 製品別

- 治療薬

- コリンエステラーゼ阻害薬

- NMDA受容体拮抗薬

- 抗アミロイドモノクローナル抗体

- 抗タウ薬およびその他の疾患修飾療法

- 診断薬

- 脳画像検査

- 脳脊髄液バイオマーカー検査

- 血液ベースバイオマーカー検査

- 遺伝子検査

- 治療薬

- エンドユーザー別

- 病院・専門クリニック

- 診断検査機関

- 研究・学術機関

- 在宅ケア・リモート検査プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を構築し、アルツハイマー病の診断薬または治療薬として何が該当するかを定義し、需要が地域別にどこに位置する可能性が高いかを把握するために用いられた。疾病負荷、検査経路、および治療アクセスのパターンについて公開情報を確認し、これがモデル化した需要プールの形成につながった。

主要な情報は、世界保健機関、米国FDA、米国CDC、OECDの医療統計、およびPubMedに索引付けされた文献などの出典から取得し、その後、企業の開示資料、決算資料、および信頼性のある報道と照合した。必要に応じて、企業の財務・インテリジェンス、特許、ニュースおよび財務情報に関する有料サブスクリプションも利用し、製品動向を確認し、前提条件の裏付けを維持した。これらの出典は例示的なものであり網羅的ではなく、データ収集、合計値の検証、および未解決の疑問点の明確化のために他の多くの参考資料も用いられた。

一次インタビューおよび調査

一次調査は、診断件数がどのように変化しているか、疾患の進行段階によって治療の普及がどのように異なるか、そして実際の現場でどのような価格やアクセスの変化が見られているかを検証することに重点を置いた。APAC、EMEA、およびアメリカ地域の臨床医、診断検査室の関係者、業界に精通する専門家など幅広い層に取材を行い、デスクリサーチで得られた知見の空白を埋め、モデルを確定する前に主要な前提条件を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):16% | APAC:45% |

| 中堅層:48% | 機能・事業部門リーダー:41% | EMEA:31% |

| 小規模プレイヤー:16% | マネージャー:43% | アメリカ地域:24% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップのロジックを組み合わせて構築され、まず疫学およびケア経路に基づく計算によって需要プールを設定し、その後、選択的なサプライヤーおよび流通チャネルの情報を用いた現実性の検証を行った。実務上は、罹患率および診断済み人口を検査・治療コホートに変換し、それを典型的な検査頻度、治療期間、および平均販売価格を用いて価値に換算した。

主要なモデル入力には、アルツハイマー病の罹患率および高齢人口比率、診断率および検査ミックス(画像診断、CSF、血液バイオマーカー、遺伝子検査)、疾患段階別の治療開始および継続率、小売・病院チャネルミックス、そして普及に影響を与える地域レベルの保険償還・アクセス情報が含まれる。予測は専門家の意見に支えられたシナリオ分析に依拠しており、新しい検査法や治療薬クラスの普及曲線はガイドラインの更新や支払者の行動によって変化し得るためである。ボトムアップの入力が小規模国において不完全な場合は、類似した医療制度を持つ国からの代替比率を適用し、その後専門家によるチェックを通じて浸透率の過大評価を避けるよう調整した。

データ検証と更新サイクル

算出結果は、想定される患者数、検査件数、および治療対象コホートを、公衆衛生統計や公表された臨床実践パターンからの独立した情報と比較することで検証された。大きな差異はフラグ付けされ、再検討され、承認前に複数のアナリストによる確認を経た。価格、普及、またはアクセスに関する前提条件に不整合が見られた場合には、追加のヒアリングが行われた。

モデルは年次で更新され、主要な規制決定、ガイドラインの変更、または保険償還における大きな変化など、重要な事象が発生した場合には中間更新が行われる。提供前には最終レビューを実施し、クライアントが最新の前提条件と、それに基づく市場数値を受け取れるようにしている。

Mordor Intelligenceによるアルツハイマー病診断薬・治療薬市場規模と他社公表推定値との比較

アルツハイマー病の診断薬および治療薬に関して公表されている市場規模は、対象となる検査タイプ、治療薬の範囲、および価格・普及に関する前提条件のタイミングが一致していないため、しばしば一致しない。差異は、その推定が治療患者数を基にした構築方法によるものか、あるいは関連する認知症ケア活動を含む広範な支出プールによるものかにも起因する。

本市場における最大の差異要因は通常、画像診断がアルツハイマー病特有の診断収益として計上されるかどうか、血液バイオマーカー検査が普及に伴い含まれるかどうか、そして治療薬の収益がアルツハイマー病適応の使用のみを含むか、あるいは適応外の症候的処方も含むかである。一部の調査では、診断能力や支払者の保険適用状況と結び付けずに新しい治療薬の普及を積極的に想定しており、これが近い将来の値を過大に見積もる可能性がある。また、為替レートの変動により、通貨換算の時期の違いがさらに差を広げることもある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上の乖離 |

|---|---|---|

| Mordor Intelligence | USD 8.13 B (2025) | |

| 業界調査出版社A | USD 7.80 B (2025) | 診断薬と治療薬を組み合わせた見方として扱われることが多いが、診断範囲の構成が異なっており、新しいバイオマーカー主導の経路を過小評価したり、近い将来の検査・治療普及の前提を低く見積もったりする可能性がある。 |

| 業界調査出版社B | USD 9.70 B (2024) | バイオマーカー検査を重視する一方で、いくつかの構造的画像診断アプローチを除外している場合があり、また治療普及や価格設定について高めの成長ベースケースを用いることがあり、これがグローバルな一つの数値にまとめる際に総額を押し上げる。 |

この表は、差異の大半が、アルツハイマー病特有の診断収益として何が計上されるか、そして治療の普及が実際の診断能力に対してどれほど速く拡大すると想定されているかによって説明されることを示している。検査済み・治療済みコホートを実際のアクセスおよび価格情報に結び付け、画像診断とバイオマーカーのカテゴリーを年ごとに一貫して分類することで、この推定値は計画目的においてより追跡可能な状態が保たれる。これはMordor Intelligenceが採用しているモデル化上の選択である。

レポートで回答される主要な質問

2031年までのアルツハイマー診断・薬剤市場の予測収益は?

2026年から2031年にかけて年平均成長率5.25%を反映し、110億6,000万米ドルに達すると予測されています。

最も速く成長している製品クラスはどれですか?

診断薬、特に血液ベースバイオマーカーアッセイが2031年にかけて年平均成長率11.95%で拡大しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は高齢化人口動態と医療費の増加に牽引され、年平均成長率10.55%が見込まれています。

2025年における病院・専門クリニックのシェアは?

点滴および画像診断インフラにより、世界収益の54.85%を獲得しました。

疾患修飾療法を主導する企業はどこですか?

Biogen、Eisai、Eli Lillyが承認済みまたは承認間近の抗アミロイド抗体でリードしています。

最終更新日: