交流(AC)電気ドライブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

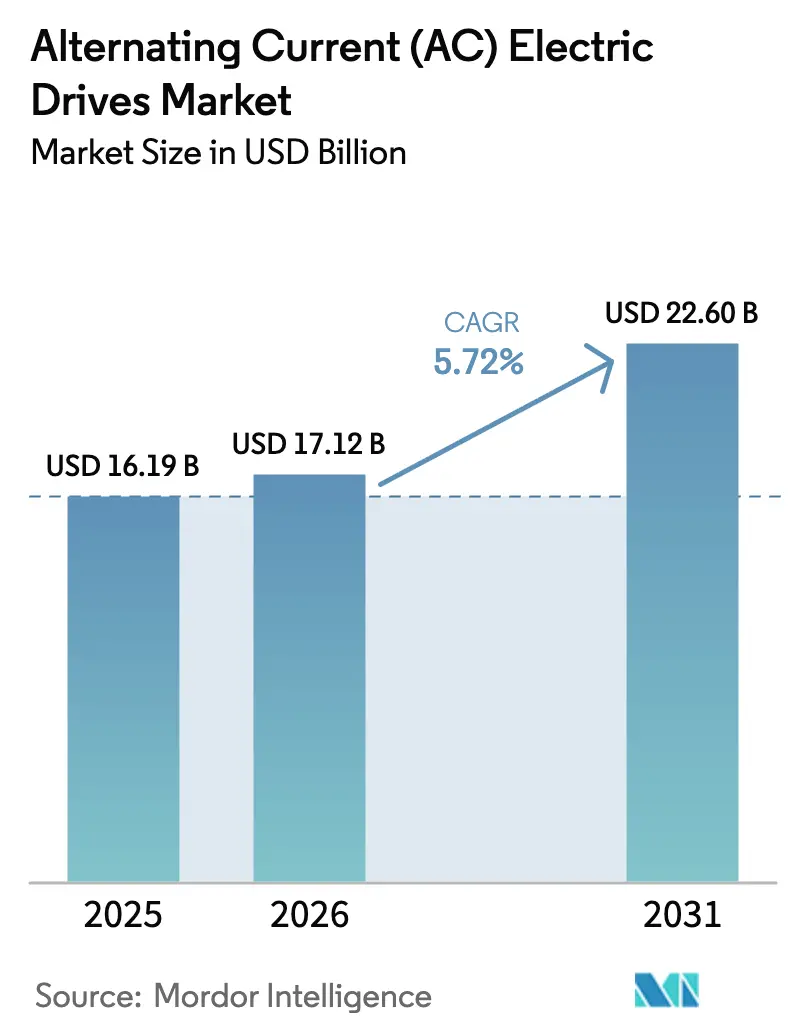

| 市場規模 (2026) | 17.12 十億米ドル |

| 市場規模 (2031) | 22.6 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

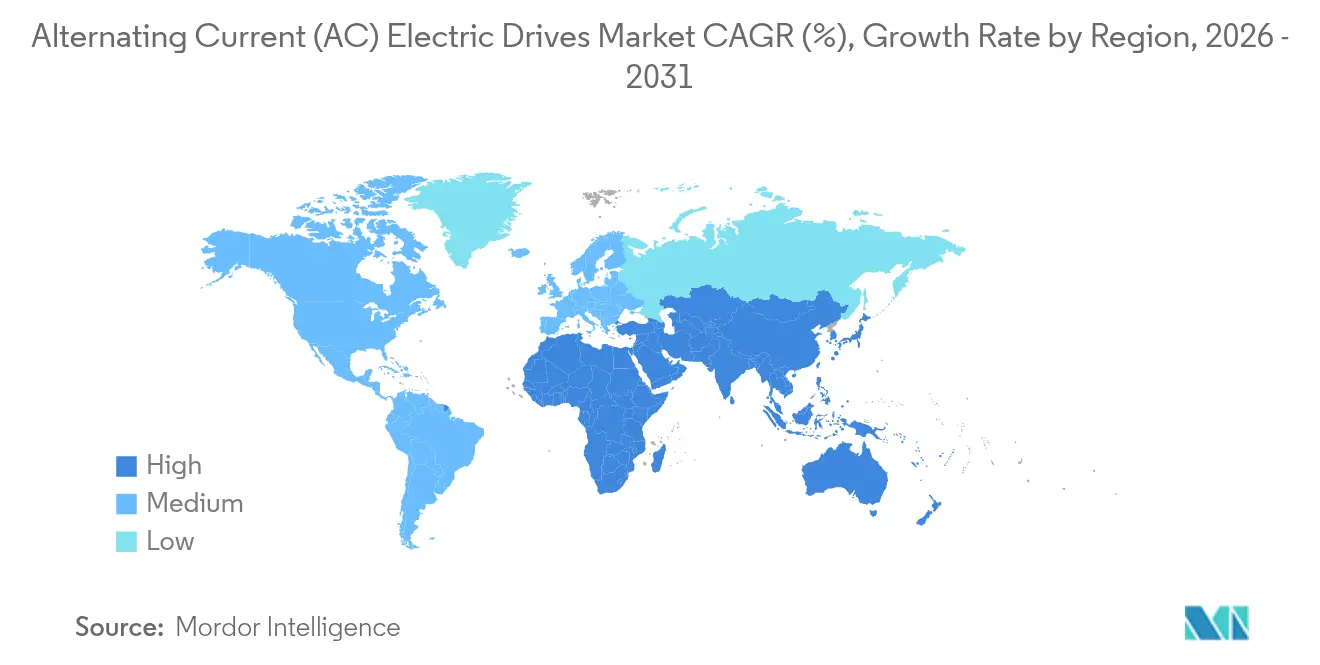

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる交流(AC)電気ドライブ市場分析

交流(AC)電気ドライブ市場規模は2025年に161億9,000万USDと評価され、2026年の171億2,000万USDから2031年には226億USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.72%となっています。堅調なファクトリーオートメーション投資、世界的に厳格化するエネルギー効率規制、およびパワーエレクトロニクスコストの低下がこの拡大を支えています。メーカーは固定速スターターから可変速アーキテクチャへの移行を進め、モーター集約型プラントの運営費の30%以上を占める電力コストを削減しています。エネルギー価格の変動は回収期間上の優位性を拡大させる一方、現代のドライブに組み込まれたデジタル制御ループは、予知保全アナリティクスによりコミッショニング期間を短縮し、稼働率を向上させます。半導体メーカーは絶縁ゲートバイポーラトランジスタ(IGBT)モジュールのキロワット当たりコストを引き下げ、ベンダーは小型フレームサイズにプレミアム機能を搭載できるようになっています。商業ビルでは、可変速コンプレッサー、ファン、ポンプがグリーンビルディング認証への準拠を可能にしながら、快適性への高まる期待に応えることで、追加需要が生じています。

主要レポートの要点

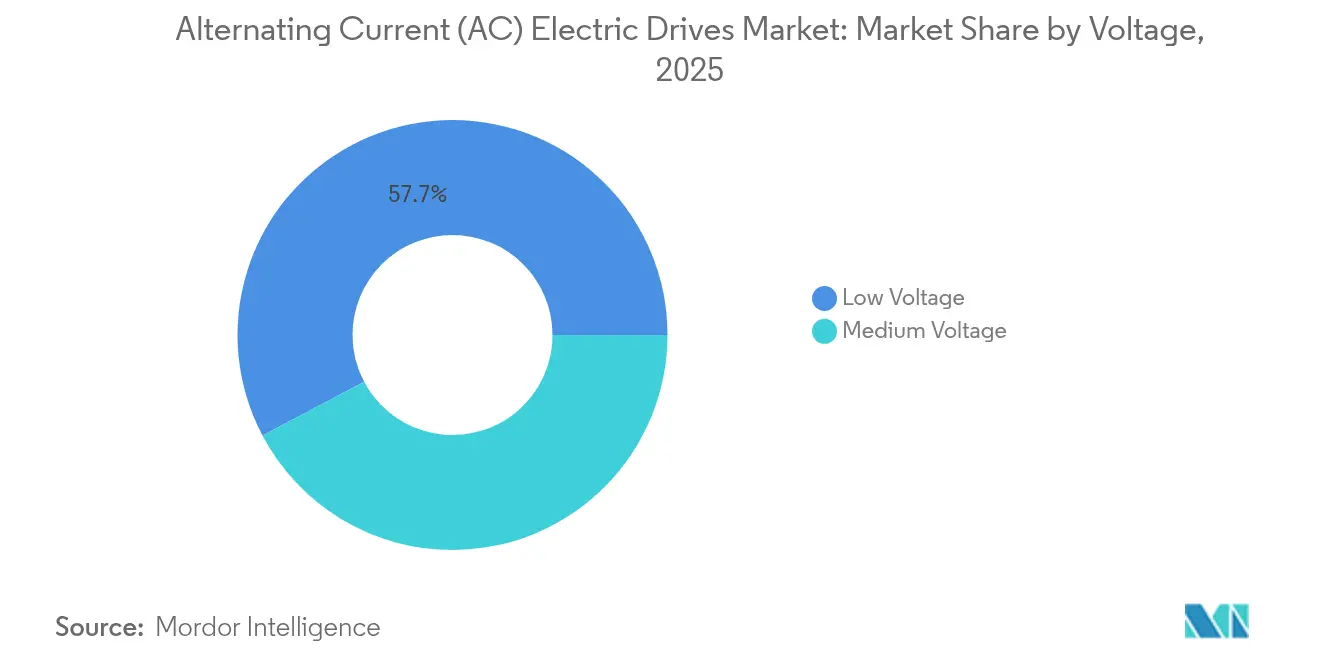

- 電圧別では、低電圧システムが2025年の交流(AC)電気ドライブ市場シェアの57.74%を占め、中電圧ユニットは2031年までに年平均成長率(CAGR)7.52%で成長すると予測されています。

- 定格出力別では、1 MW以下のセグメントが2025年の交流(AC)電気ドライブ市場規模の47.10%を占め、3 MW超のドライブは2031年まで年平均成長率(CAGR)7.26%で成長すると予測されています。

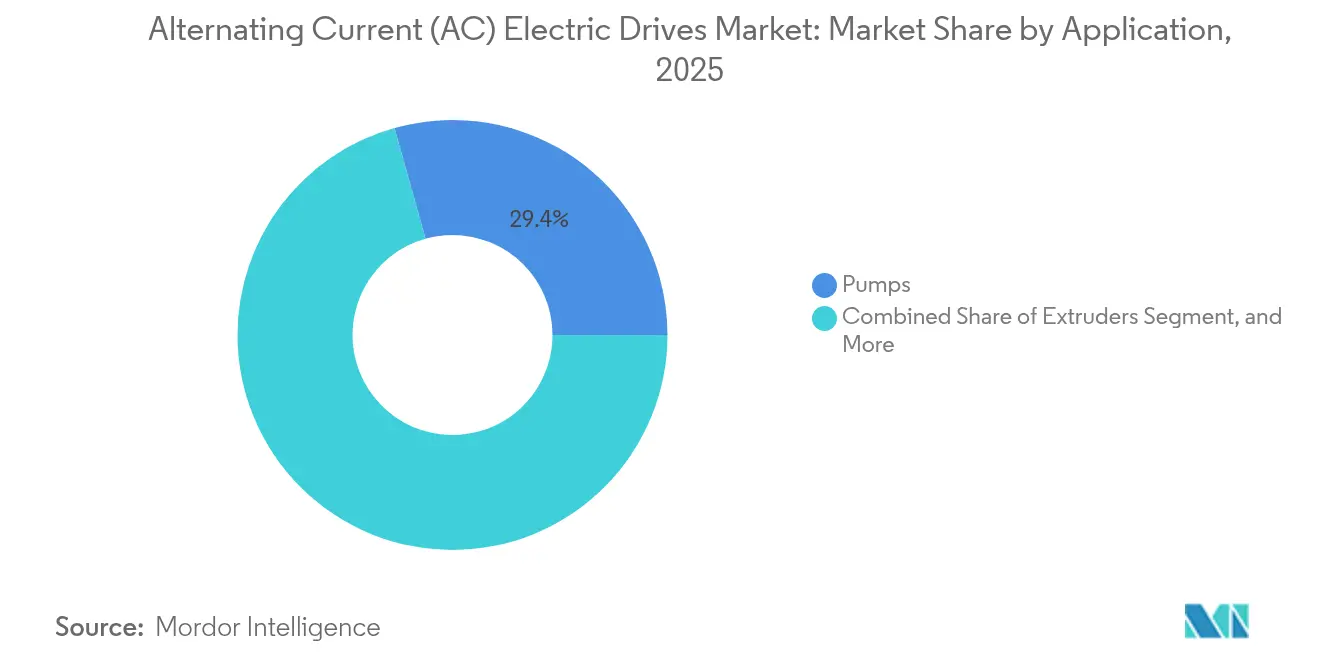

- 用途別では、ポンプが2025年に29.35%の売上シェアをリードし、エクストルーダーは2031年まで年平均成長率(CAGR)6.18%で最も急成長するセグメントです。

- エンドユーザー産業別では、石油・ガスセクターが2025年に売上の23.05%を維持し、HVACシステムは2031年まで年平均成長率(CAGR)6.05%が見込まれます。

- 地域別では、アジア太平洋地域が2025年売上の35.29%を占め、中東が予測期間中に最も高い年平均成長率(CAGR)6.62%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の交流(AC)電気ドライブ市場のトレンドと見通し

推進要因の影響分析*

| 推進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製造業におけるオートメーションの拡大 | +1.8% | アジア太平洋地域を中核とし、北米・欧州への波及を伴うグローバル規模 | 中期(2〜4年) |

| エネルギー効率の高いデバイスに関する政府規制の強化と需要の高まり | +1.5% | EUおよび北米が主導するグローバル規模 | 長期(4年以上) |

| 高出力IGBTモジュールのキロワット当たりコストの低下 | +1.2% | 中国およびドイツが主導するグローバル製造業への影響 | 短期(2年以内) |

| 商業ビルにおけるHVACシステム設置の急速な拡大 | +0.9% | 北米・EUが主要市場、アジア太平洋地域が新興 | 中期(2〜4年) |

| 予知保全のためのIIoTプラットフォームとの交流(AC)ドライブ統合 | +0.8% | 先進製造地域が主導するグローバル規模 | 長期(4年以上) |

| 老朽化した産業プラントにおける可変周波数ドライブの改修需要の急増 | +0.7% | 北米・欧州の成熟市場、アジア太平洋地域での選択的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製造業におけるオートメーションの拡大

スマートファクトリーへの投資が交流(AC)電気ドライブ市場における採用を加速させています。これは、経営幹部がエネルギー効率の向上を決定的なコスト削減手段と捉えているためです。ABBは2024年11月にACS8080中電圧プラットフォームをリリースし、効率98%での運転と高調波歪みを50%削減することを実現しました。[1]ABB Ltd.、「ABBが次世代中電圧ドライブを発売」、abb.com ファンへの可変速改修だけで電力使用量を最大30%削減でき、さらなるオートメーション高度化のための予算を生み出します。ドライブからプラントヒストリアンへリアルタイムに送信されるデータは、予知品質管理を支援し、計画外のダウンタイムを低減します。中国、インド、およびインドネシアの政府は税額控除によりロボティクスを奨励しており、インテリジェントドライブの対象導入基盤を拡大しています。

エネルギー効率の高いデバイスに関する政府規制の強化と需要の高まり

最小エネルギー性能基準は現在、世界のモーター出荷台数の約3分の2を規制しています。[2]国際エネルギー機関、「世界エネルギー展望2023」、iea.org 欧州連合のエコデザイン指令および米国エネルギー省の規則は、工場に定量的な省エネ効果の実証を求めており、新設ラインにおける交流(AC)電気ドライブ市場への浸透は事実上必須となっています。最終エネルギー消費に占める電力の割合は、2022年の29%から2050年には52%に上昇すると予測されており、あらゆるモーター駆動システムへの精査が強まっています。電力会社もデマンドレスポンスへの参加に報酬を与えており、可変速ドライブを備えた施設は柔軟な負荷容量を収益化することができます。

商業ビルにおけるHVACシステム設置の急速な拡大

ヒートポンプの設備容量目標は2021年の1.3 TW熱量から2030年には9,000 GWに拡大します。[3]国際再生可能エネルギー機関、「世界エネルギー転換展望2024」、irena.org 新設される各コンプレッサーは、時間ごとの熱負荷に合わせて出力を調整するためのドライブとともに出荷されるのが一般的です。不動産開発業者は、LEED、BREEAM、またはWELL認証要件を満たすために可変速空調ハンドリングユニットを仕様書に盛り込んでおり、構造的な安定需要が生まれています。制御チームはドライブをビルディングマネジメントシステムと統合し、ピーク需要料金を削減して室内空気質の規制遵守を自動化するアルゴリズムを実現しています。

高出力IGBTモジュールのキロワット当たりコストの低下

ワイドバンドギャップ炭化ケイ素ウエハーは伝導損失を最大70%低減し、メーカーはヒートシンクおよびキャビネットのサイズを最小化することができます。2020年から2022年にかけて、SiC MOSFETの価格は11%下落し、シリコンとの価格差はおよそ2.5〜3倍の水準まで縮小しました。コンパクトなフットプリントにより、スペースが限られたプロセスプラントへの改修機会が生まれ、パルプ・製紙、鉄鋼圧延、および海水淡水化設備にわたる中電圧ソリューションの採用を促進しています。ベンダーはコスト削減分を統合型状態監視センサーに充て、デジタルバリュープロポジションを拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期設置・保守コスト | -0.8% | 新興市場およびSMEセグメントへの影響が大きいグローバル規模 | 短期(2年以内) |

| ドライブのプログラミングおよびチューニングに対応できる熟練技術者の不足 | -0.7% | 先進製造地域で深刻な不足を伴うグローバル規模 | 長期(4年以上) |

| 半導体部品のサプライチェーンの不安定さによるリードタイムへの影響 | -0.6% | 欧州および北米メーカーへの影響が大きいグローバル規模 | 短期(2年以内) |

| 高調波および電力品質の懸念による採用の制限 | -0.5% | EUおよび北米で系統連系規則が厳しいグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設置・保守コスト

総設置コストには、エンジニアリング、高調波フィルターバンク、冷却アップグレード、およびオペレーター研修が含まれ、ドライブの定価の2〜3倍に達することもあります。小規模企業は回収期間が2会計年度を超える場合、プロジェクトを先送りします。改修シナリオでは、配電盤の配線替えや電力品質適合性の確認がさらに予算を膨らませます。サービスチームはDCリンクコンデンサやファンアセンブリを定期的に交換する必要があり、単純なスターターに慣れた保守部門には馴染みのないライフサイクル上の義務が生じます。

ドライブのプログラミングおよびチューニングに対応できる熟練技術者の不足

米国のオートメーションエコシステムでは、増大する機器の複雑性に対応するために毎年推定870名の中級技術者が新たに必要とされています。ドライブのコミッショニングには、ベクトル制御アルゴリズム、フィールドバスプロトコル、および高調波低減技術に関する知識が求められます。欧州のREBOOT SKILLSイニシアチブは2025年5月までに1,302件の専門資格を付与しましたが、空席率は依然として高水準にとどまっています。人員不足はプラントのアップグレードを遅らせ、エンドユーザーをターンキーサービス契約へと向かわせ、総保有コストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:中電圧ドライブが低電圧リーダーとの差を縮小

低電圧ユニットは2025年に57.74%の最大シェアを占めました。これは、ほとんどの産業用モーターが690 V未満で稼働しているためです。しかし、プロジェクト開発業者は負荷を統合する傾向にあり、保守を簡素化するために4基の1 MWユニットではなく1基の4 MWモーターを好むようになっています。交流(AC)電気ドライブ市場では現在、石油化学、海水淡水化、および鉱業プロジェクトがメガワット級ポンプへの投資を倍増させるなかで、中電圧の引見が2031年まで年平均成長率(CAGR)7.52%で増加しています。ACS8080のリリースは、より高い電力密度と低い高調波特性がこれらのドライブをブラウンフィールドサイトにとって実用的なものにしていることを示しています。地域の石油精製所は6.6 kV可変周波数ドライブ(VFD)を採用し、スチームタービン補助システムを削減することで、ネットゼロロードマップのもとでプロセス熱排出量を大幅に削減しています。

アジア太平洋地域では、地域のパネルビルダーがリングメインユニットとともに中電圧キャビネットをパッケージ化し、ターンキーEPC入札に対応しています。欧州のプレーヤーは、厳格な系統連系規則のフリッカ制限を満たす統合型アクティブフロントエンドコンバーターにより差別化を図っています。一方、北米の電力会社は、制動エネルギーを系統に返還する回生ドライブ構成を承認しており、電力品質向上を収益化しています。これらの動向は、電力消費の多い分野において、今十年の終わりまでに中電圧の普及が低電圧の既存勢力を凌駕する転換点を示唆しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

定格出力別:3 MW超のドライブが成長の勢いを牽引

1 MW以下のシステムは依然として2025年出荷台数の47.10%を占めています。食品・飲料および個別製造セクターのOEMは、コンベアやミキサー向けに標準化されたフレームを仕様として採用することが多いためです。しかし、交流(AC)電気ドライブ市場では、水素電解槽プラント、浮体式LNG船、および大規模な炭素回収ユニットが大型コンプレッサーの精密制御を必要とする中、3 MW超の設備が年平均成長率(CAGR)7.26%で最も急速に成長しています。最新のSiCインバーターは、過大な空調設備を必要とせずにこの定格で7 kHzを超えるスイッチング周波数を達成しており、屋内設置と環境シール(防塵・防水)コストの削減を可能にしています。

OEMは5 MWドライブをアクティブ磁気軸受コンプレッサーとバンドル販売し、潤滑油回路を不要にしてプラントの稼働率を向上させています。金属・鉱業分野では、油圧カップリングを高出力可変速ドライブに置き換えることで、ミル起動時の機械的ストレスを軽減し、ギアボックス寿命を延長しています。サービスプロバイダーは、クラウドベースの高調波監査とソフトウェアパッチを提供することで継続的なデジタルトランスフォーメーションを活用し、複雑さを敬遠していたオペレーターにとって大規模設備の所有をより扱いやすいものにしています。

用途別:ポンプが首位を維持するなかエクストルーダーが加速

遠心ポンプは2025年売上の29.35%を吸収しました。水処理、灌漑、および上流石油田では数千台のユニットが24時間稼働しているためです。可変速への改修は絞り損失の削減だけで18ヶ月以内に回収できることが多く、省エネ効果は依然として魅力的です。ファンとコンプレッサーが僅差でこれに続き、データセンター冷却および産業ガス処理の需要に牽引されて、交流(AC)電気ドライブ市場の合計でほぼ3分の1を占めています。

エクストルーダーは2031年まで年平均成長率(CAGR)6.18%で最も急峻な成長曲線を描いています。包装コンバーターは材料廃棄物を抑制するために層厚の精密制御を求め、高分子メーカーはトルクリミット機能を利用してダイ詰まりを防いでいます。ドライブサプライヤーは、圧力上昇推定器と溶融温度補正機能を備えたアプリケーションファームウェアをカスタマイズし、汎用ポンプやファン製品との差別化を図っています。コンベアも倉庫オートメーションとeコマース物流拠点の拡張から恩恵を受けており、ドライブはゼロプレッシャー蓄積ゾーンのためにプログラマブルロジックコントローラーとシームレスに連携しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:HVACが石油・ガスと並ぶ成長の可視性を示す

石油・ガスは2025年に合計の23.05%を占め、高圧ポンプおよびコンプレッサーが24時間連続稼働するという導入基盤が主な要因です。ブースターポンプへの可変速改修は数百万ドルの燃料コスト削減と大幅な炭素排出削減をもたらします。化学・石油化学はプロセスアジテーターおよびエクストルーダーの需要により相当のシェアを維持し、水道事業者はピーク時のkWh料金を削減するために可変速曝気ブロワー向けドライブを標準化しています。

商業用HVACは年平均成長率(CAGR)6.05%で最も急成長するセグメントとして浮上しており、空間暖房における化石燃料廃止を目指した電化政策が牽引しています。欧州の建築基準法は可変速換気ファンを義務付け、北米の州はチラー改修向けドライブ資本コストの最大25%をカバーするリベートを提供しています。食品・飲料加工業者は冷媒ラックに同期型マルチコンプレッサードライブを搭載し、温度変動を最小化して厳格な安全規制への適合を実現しています。

地域分析

アジア太平洋地域は2025年の売上の35.29%を占め、各産業セクターにわたる工業化の進展と政府のロボティクス支援政策を反映しています。中国の優位性は生産と消費の両面に及び、地場ブランドはリードタイムを短縮する大衆市場向け製品を展開しています。インドの生産連動インセンティブ(PLI)制度はセメント、鉄鋼、および自動車分野の需要を拡大させ、日本はパワーデバイスの小型化を推進し、技術モジュールをグローバルOEMに輸出しています。

北米と欧州は成熟しながらも活発な市場であり続けています。米国のインフレ削減法(Inflation Reduction Act)は省エネ改修の内部収益率(IRR)を高める税額控除を提供し、交流(AC)電気ドライブ市場を脱炭素化経路の主要な推進要素として確固たるものにしています。欧州の電力会社は、再生可能エネルギーの断続性に応じてモーター負荷を調整する施設に報酬を与えるダイナミック系統支援料金を導入しています。その結果、購買者は回生機能および低高調波性能を備えたドライブを好む傾向にあります。

中東は年平均成長率(CAGR)6.62%の成長軌道にあり、サウジアラビアのNEOMや アラブ首長国連邦の海水淡水化施設などのメガプロジェクトが牽引しています。統合型石油化学ハブはエチレン分解炉や海水取水ポンプ向けにメガワット級ドライブを仕様として採用しています。アフリカおよび南米市場は鉱業の拡張と水インフラ投資を通じて勢いを増していますが、資金調達の制約とアフターサービスネットワークの限界により採用が抑制されています。

競争環境

グローバルベンダーは、トッププレーヤーがデジタルエコシステムを活用してコモディティの域を超えた地位を確立する、適度に分散した市場で事業を展開しています。ABBのAbilityプラットフォームはドライブ、モーター、センサーを連携させ、巻線絶縁の劣化を数ヶ月前に予測するヘルスダッシュボードを実現しています。Siemensは2024年3月にebm-papstの産業用ドライブ技術を買収してモーションポートフォリオを強化し、自律移動ロボット専用に設計されたコンパクトな60 Vモジュールを追加しました。Schneider ElectricはプロセスインダストリーのAI駆動エネルギー最適化を軸にAltivarラインを展開しています。

InovanceやVeichiなどの中国メーカーは、迅速な納品と費用対効果の高いソリューションを求めるミッドティア工場を中心に市場シェアを拡大し続けています。西側の既存大手は、認証済み機能安全スタックとグローバルサービスチャネルにより、安全性が重要な用途での優位性を維持しています。部品不足は引き続き戦術的な逆風となっていますが、SiCおよびIGBTの価格低下は最終的に利益のパイを拡大します。ドライブメーカーとクラウドプロバイダーのパートナーシップは産業用エッジアナリティクスの市場投入期間を短縮し、競争の軸を純粋なハードウェア効率からホリスティックなライフサイクルバリューへと再定義しています。

交流(AC)電気ドライブ産業のリーダー企業

ABB Ltd

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:WEGは、中電圧ドライブシステムへの高まる需要を支えるため、ブラジルおよびメキシコの工場において1,500万USD超の能力増強投資を発表しました。

- 2024年11月:ABBは、先進的なMP3C(マルチポイントモデル予測制御)モーター制御技術により効率98%、高調波歪み50%低減を実現するACS8080次世代中電圧空冷ドライブを発売しました。本ドライブはABBのCrealizerオープンソフトウェアプラットフォームを搭載し、産業セクターの予知保全用途に向けて診断データ収集能力を10倍に向上させています。

- 2024年10月:DanfossはVFD製品ラインのエネルギー効率イノベーションで表彰を受けました。

- 2024年9月:Yaskawa Electricはロボティクス向け精密制御性能を向上させた強化型サーボドライブ機能を発表しました。

世界の交流(AC)電気ドライブ市場レポートの調査範囲

交流(AC)電気ドライブ市場レポートは、電圧(低電圧、中電圧)、定格出力(1 MW以下、1 MW~3 MW、3 MW超)、用途(ポンプ、ファン、コンプレッサーなど)、エンドユーザー産業(石油・ガス、化学・石油化学、食品・飲料、水・廃水、その他)、および地域別にセグメント化されています。市場予測は、入手可能なデータに基づき、金額ベース(USD)で提供されます。

| 低電圧 |

| 中電圧およびその他 |

| 1 MW以下 |

| 1 MW~3 MW |

| 3 MW超 |

| ポンプ |

| ファン |

| コンプレッサー |

| コンベア |

| エクストルーダー |

| その他用途 |

| 石油・ガス |

| 化学・石油化学 |

| 食品・飲料 |

| 水・廃水 |

| 発電 |

| 金属・鉱業 |

| パルプ・製紙 |

| HVAC |

| 個別製造産業 |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 電圧別 | 低電圧 | ||

| 中電圧およびその他 | |||

| 定格出力別 | 1 MW以下 | ||

| 1 MW~3 MW | |||

| 3 MW超 | |||

| 用途別 | ポンプ | ||

| ファン | |||

| コンプレッサー | |||

| コンベア | |||

| エクストルーダー | |||

| その他用途 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 化学・石油化学 | |||

| 食品・飲料 | |||

| 水・廃水 | |||

| 発電 | |||

| 金属・鉱業 | |||

| パルプ・製紙 | |||

| HVAC | |||

| 個別製造産業 | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

交流(AC)電気ドライブ市場の現在の規模はどのくらいですか?

交流(AC)電気ドライブ市場規模は2026年に171億2,000万USDに達しています。

このセクターはどのくらいの速度で拡大していますか?

産業収益は2026年から2031年にかけて年平均成長率(CAGR)5.72%で増加すると予測されています。

どの電圧カテゴリーが最も急速に成長していますか?

中電圧ドライブが年平均成長率(CAGR)7.52%で成長をリードし、低電圧ユニットを上回っています。

可変速ドライブがHVACシステムにとって重要な理由は何ですか?

コンプレッサーおよびファンの出力を調節し、20〜50%のエネルギー節約と滑らかな空調制御を実現します。

最も高い成長見込みを示す地域はどこですか?

中東は大規模な産業・インフラプロジェクトにより年平均成長率(CAGR)6.62%を記録しています。

この分野の主要プレーヤーは誰ですか?

ABB、Siemens、Schneider Electric、Rockwell Automation、およびDanfossが、広範なサービスネットワークとデジタルプラットフォームを背景に主要なポジションを占めています。

最終更新日: