アジア太平洋地域交流(AC)ドライブ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

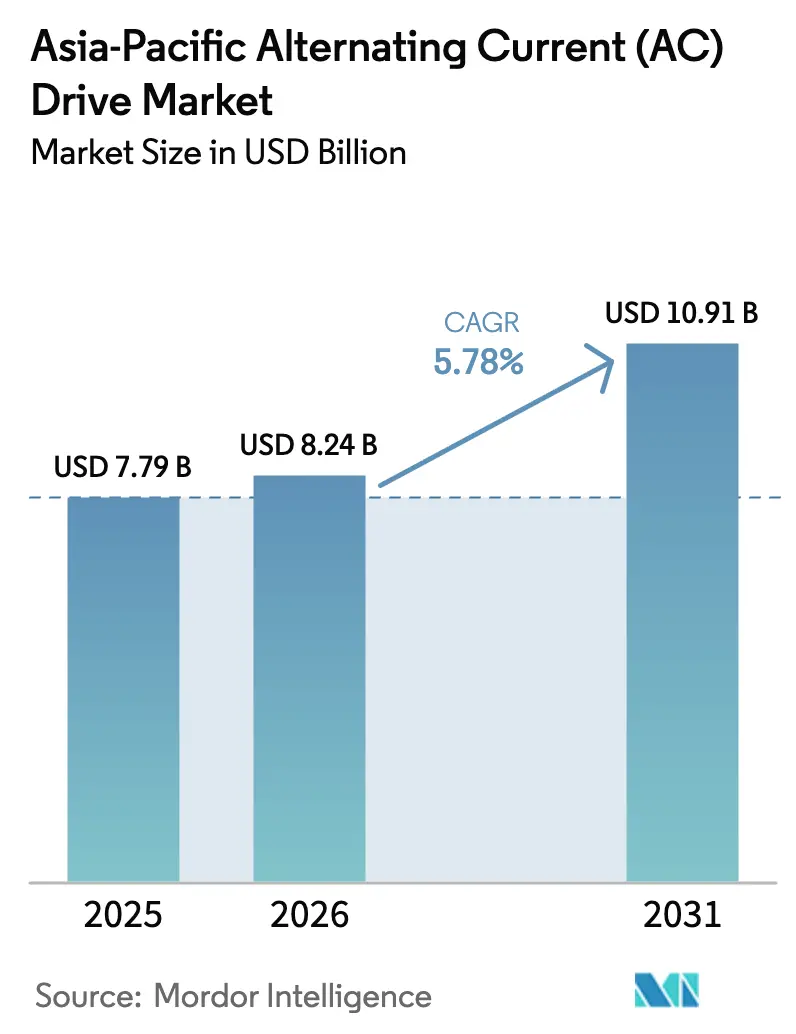

| 基準年の市場規模 (2025) | 7.79 十億米ドル |

| 市場規模 (2026) | 8.24 十億米ドル |

| 市場規模 (2031) | 10.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域交流(AC)ドライブ市場分析

アジア太平洋地域のACドライブ市場規模は2026年に82億4,000万USDと推定され、2025年の77億9,000万USDから成長し、2031年には109億1,000万USDに達する見込みで、2026〜2031年にかけてCAGR 5.78%で成長します。市場の勢いは、急速な産業電動化、モーター効率の義務的アップグレード、シリコンカーバイドパワーデバイスへの移行を反映しています。IE2からIE3効率クラスへの基準を引き上げるエネルギー規制により、設備所有者は可変速運転の採用を促され、電力料金の上昇がドライブ改修の回収期間を短縮しています。高効率ハードウェアとデジタルサービスを組み合わせるサプライヤーが最大の価値を獲得しており、低電圧分野での価格競争が激化する中でも優位性を保っています。東南アジアにおける生産のローカライズはサプライチェーンリスクを軽減し、地域的な包括的経済連携協定(RCEP)圏内での関税免除貿易においてベンダーを有利な立場に置いています。

主要レポートの要点

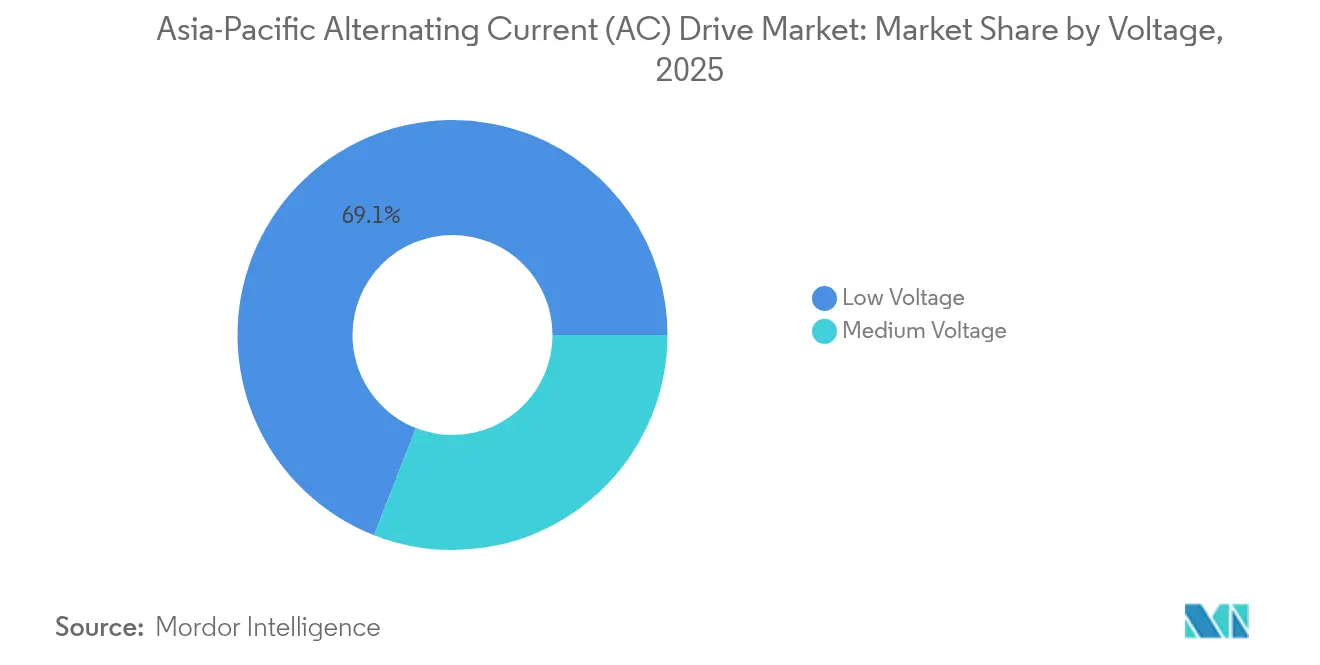

- 電圧別では、低電圧モデルが2025年のアジア太平洋ACドライブ市場シェアの69.05%を占めました。中電圧ユニットは2031年にかけてCAGR 7.26%を記録すると予測されています。

- 定格出力別では、0.4〜11 kWセグメントが2025年のアジア太平洋ACドライブ市場規模の37.12%のシェアを獲得しました。132 kW超の定格出力は2026〜2031年にかけてCAGR 6.68%で成長すると予測されています。

- ドライブタイプ別では、VSIが2025年に52.60%のシェアを占め、PWMは2031年にかけてCAGR 6.98%で拡大すると予想されています。

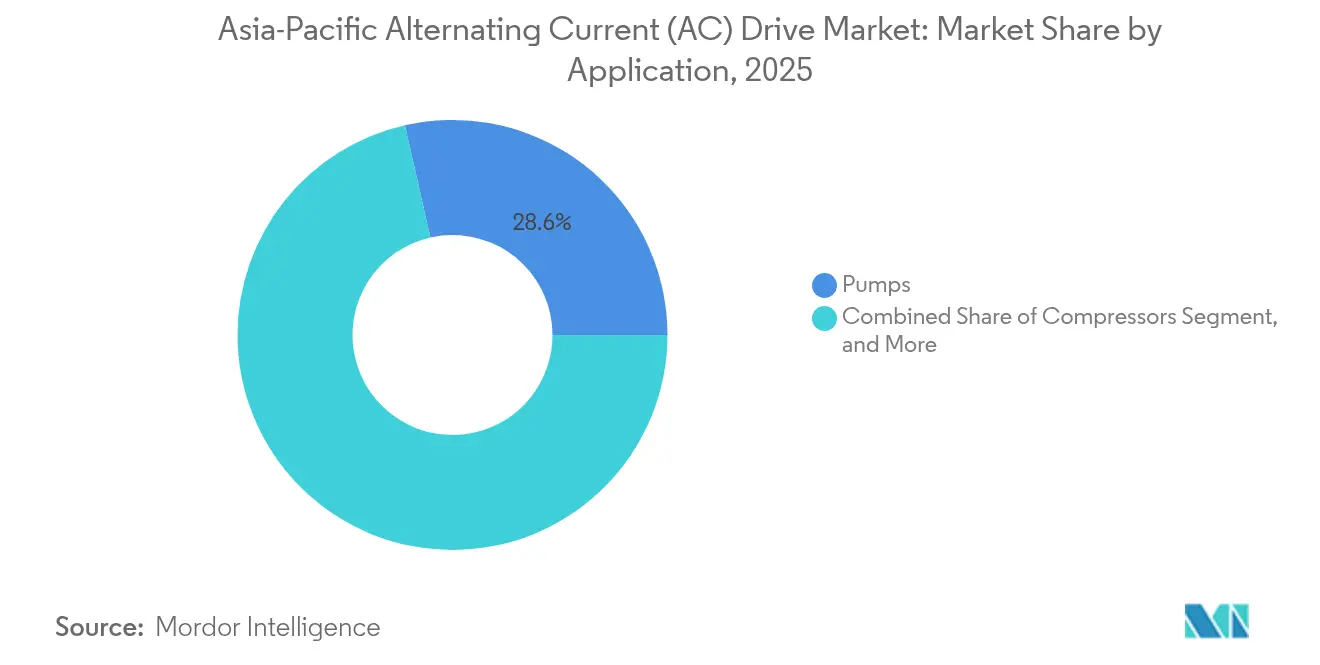

- 用途別では、ポンプが2025年に28.55%のシェアでリードしており、コンプレッサーは2031年にかけてCAGR 6.28%で上昇すると見込まれています。

- エンドユーザー別では、HVACが2025年に市場の20.87%を占め、水・廃水処理は2031年にかけてCAGR 5.76%で拡大すると予測されています。

- 地域別では、中国が2025年に47.12%のシェアを占め、インドは2031年にかけてCAGR 6.32%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域交流(AC)ドライブ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギー節約と効率への需要の増大 | +1.8% | 中国およびインド | 中期(2〜4年) |

| 急速な産業化と都市開発 | +1.5% | インドおよび東南アジア | 長期(4年以上) |

| 産業電動化を促進する政府政策 | +1.2% | 中国、インド、日本、韓国 | 短期(2年以下) |

| パワーエレクトロニクス部品コストの低下 | +0.9% | 地域全体 | 中期(2〜4年) |

| アジア太平洋全域でのモーター効率基準の義務化 | +0.8% | 地域全体 | 短期(2年以下) |

| 再生可能エネルギーを活用したポンプおよびファン設備の急増 | +0.6% | 中国、インド、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー節約と効率への需要の増大

モーターシステムはアジア太平洋地域の製造業で使用される全電力の約45%を消費しており、エネルギー効率化対策の自然な対象となっています。中国の2024年基準では0.75 kW超のモーターに対してIE3への最低効率要件が引き上げられ、多くの工場が高効率機器と可変速ドライブを組み合わせる動きを促しました。2024年から2025年にかけて産業用電力料金が18%上昇したことで、平均的なドライブの回収期間は2年未満に短縮され、改修プログラムが加速しました。シンガポールも同様のIE3義務化を実施し、地域全体の規制的な需要を強化しています。[1]シンガポール建設・建築庁、「モーターの最低エネルギー性能基準」、bca.gov.sg工場管理者は現在、クラウドダッシュボードを使用してエネルギー節約を検証しており、ポンプおよびファン負荷で20〜50%の削減が示され、ドライブが業務効率化の中核要素として定着しています。

急速な産業化と都市開発

インドの1兆4,000億USD規模の国家インフラパイプラインは、精密なモーター制御を必要とする空港、都市高速鉄道、スマート工場を追加しています。260億USD相当の生産連動型インセンティブ制度は、コンベヤー、プレス機、HVACシステム向けドライブを仕様に含む新たな電子機器・自動車工場を誘致しています。[2]重工業省、「生産連動型インセンティブ制度」、mhi.gov.in東南アジアも同様の様相を呈しており、ベトナムの輸出志向型工業団地は、グローバルな品質基準を確保するために初日から高度なドライブを採用しています。バンコク、ジャカルタ、マニラの都市建築基準は、可変速HVAC運転を暗黙的に促進するグリーンビルディング要件を組み込んでいます。これらのプロジェクトは合わせて、世界貿易が軟化した場合でも高い基礎需要を持続させます。

産業電動化を促進する政府政策

カーボンニュートラルへのコミットメントは、気動式または油圧式モーションより電動式へと設備投資を傾ける優遇パッケージとして具体化されています。中国の2060年カーボンニュートラル誓約は、高効率ドライブシステムのコストの最大20%をカバーする税額控除に資金を提供しています。[3]国家発展改革委員会、「カーボンニュートラル産業政策」、ndrc.gov.cn日本はドライブを加速減価償却の対象となる「特定省エネ設備」に含め、韓国のグリーンニューディールは産業用ブロワーを可変速制御に改修するための補助金を配分しています。こうした優遇措置は社内の回収基準を短縮し、ドライブを企業の脱炭素化ロードマップに組み込みます。

パワーエレクトロニクス部品コストの低下

中国およびマレーシアでのシリコンカーバイド(SiC)製造の増産により、ウェハー量が増加しデバイス価格が前年比15%超下落しています。Microchipの2025年1月のmSiCモジュール投入は、ドライブ効率98%、接合温度20℃低減を実現し、より小型のヒートシンクとキャビネットを可能にしています。部品表(BoM)コストが縮小する中、ベンダーはSiCと予知保全ソフトウェアを組み合わせて、これまで価格によって参入が阻まれていた中堅工場に響くトータルコスト削減を提供しています。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中電圧ドライブの高い初期資本コスト | -0.7% | 新興アジア太平洋地域 | 中期(2〜4年) |

| ドライブのプログラミングおよびチューニングにおける技術的スキルギャップ | -0.5% | 東南アジアおよびインド | 長期(4年以上) |

| 輸入半導体に影響を与える為替変動 | -0.4% | インドネシアおよびフィリピン | 短期(2年以下) |

| IGBTモジュールのサプライチェーン混乱 | -0.3% | 地域全体 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

中電圧ドライブの高い初期資本コスト

中電圧(MV)インバーター1台で、現場配線前に100,000 USDを超えることがあり、財務担当者を慎重にさせています。小規模な鉱山や水道事業者は、ライフサイクルコストの節約にもかかわらずMVアップグレードを延期しています。2024年11月に発売されたABB ACS8080は、フットプリントを25%削減し安全リレーを統合することで補助コストを最小化しています。それでも多くの購買者は、負担を専門のエネルギーサービス会社(ESCO)に移転するエネルギーパフォーマンス契約またはドライブ・アズ・ア・サービスモデルを採用しています。

ドライブのプログラミングおよびチューニングにおける技術的スキルギャップ

現代のベクトルドライブには、多くの電気技術者が持っていないパラメーターマッピング、高調波抑制、ネットワーク統合スキルが必要です。調整不足のユニットは期待される節約の8〜12%を無駄にします。Siemensはそれに対応するため、Xcelerator デジタルドライブトレインスイートを通じて自己チューニングアルゴリズムを導入し、ドライブがトルク曲線とアラーム閾値を自動調整できるようにしました。東南アジア諸国連合(ASEAN)各国政府は現在、可変周波数技術に関する職業訓練モジュールを支援していますが、労働力の深化には数年かかる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:中電圧の加速を伴う低電圧の優位性

低電圧ドライブは2025年のアジア太平洋ACドライブ市場シェアの69.05%を占め、製造業およびビルサービス全体における1 kV未満の定格電圧を持つモーターの膨大な既設台数への適合性を反映しています。部品価格の下落により初期コストが中小規模工場の手の届く範囲に収まっているため、これらのユニットへの需要は2025年も堅調です。中電圧製品は現時点では小さなシェアに留まりますが、鉱業、海水淡水化、地域冷熱プロジェクトが1 MW超の定格出力を仕様化するにつれ、2031年にかけてCAGR 7.26%の恩恵を受けると見込まれています。

産業建設業者は、後の改修費用を避けるため、新設施設への中電圧インバーターの設計組み込みを増やしています。シリコンカーバイドスイッチは効率を98%に引き上げ、より明確なエネルギー節約によって高い設備投資を正当化するのに役立ちます。インドおよびベトナムでのローカルアセンブリが納入コストをさらに低下させる一方、統合安全機能が補助パネルの必要性を軽減しています。全体として、電圧の組み合わせは低電圧ユニットに安定したコアを示し、中電圧ソリューションでは加速するプレミアム層を示しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

定格出力別:高出力セグメントが加速する中での中出力帯のリード

0.4〜11 kW定格ドライブは2025年のアジア太平洋ACドライブ市場規模の37.12%を占め、軽工業の運営を支えるポンプ、ファン、コンベヤーを駆動しています。標準化により平均販売価格は緩やかな下落傾向にあり、固定速度レガシーモーターの改修プールを拡大しています。数は少ないものの132 kW超のユニットは、石油化学、都市高速鉄道、鉄鋼プロジェクトが2026〜2031年にかけてエネルギー使用量削減とプロセス安定性向上のために高出力制御を仕様化するにつれ、CAGR 6.68%で拡大しています。

高出力インバーターは現在、標準機能として回生ブレーキとアクティブフロントエンド技術を搭載して出荷され、電力会社規制当局の期待に沿う系統品質上のメリットを付加しています。11〜132 kWの中出力モデルは、追加ハードウェアなしにリモートモニタリングを可能にするクラウドゲートウェイを内蔵しています。0.4 kW未満では、精密工作機械のニッチな用途が控えめながら安定した量を維持しています。出力クラス全体にわたるこのバランスのとれた分布は、単一の定格帯における需要変動からサプライヤーを保護しています。

ドライブタイプ別:PWMイノベーションの進展を伴うVSI技術のリード

電圧形インバーター(VSI)プラットフォームは2025年のアジア太平洋ACドライブ市場シェアの52.60%を占め、様々な電圧クラスにわたる実証済みの信頼性と容易なコミッショニングが評価されています。しかしパルス幅変調(PWM)モデルは、都市部電力会社が高調波制限を厳格化し工場がより細かい速度分解能を求める中、2031年にかけてCAGR 6.98%という最速の成長を遂げています。電流形インバーター(CSI)は、固有の短絡保護と回生機能を活かすニッチな役割を維持しています。

PWMドライブは高速プロセッサを活用して高周波スイッチングを実行し、モーターノイズを低減して効率を向上させます。VSIサプライヤーは低高調波モードを含むようにファームウェアをアップグレードすることで対応し、カテゴリーの境界線を曖昧にして購買者により多くの柔軟性を提供しています。全スペクトルにわたって、組み込みイーサネットおよびOPC UAコネクティビティがドライブをプラント全体のデジタルツインの不可欠な部分にしています。この技術競争は健全な競争を促進し、継続的なパフォーマンス向上を推進しています。

用途別:コンプレッサーが成長を牽引する中でのポンプのリード

ポンプ用途は2025年のアジア太平洋ACドライブ市場シェアの28.55%を提供し、可変流量制御が二桁のエネルギー節約をもたらす水、灌漑、HVACループにおける普及度を裏付けています。中国および東南アジアの自治体の義務は22 kW超の容量を持つ可変速ポンプを要求し、2025年の設置台数を拡大しています。コールドチェーン物流、ガス処理、精密な圧力制御を必要とする産業冷凍アップグレードから勢いを得るコンプレッサー用途は、2031年にかけてCAGR 6.28%という成長の最前線にいます。

ファンシステムはデータセンター建設と室内空気質規制を背景に堅調な量を維持しています。eコマース倉庫の自動化に伴いコンベヤーの使用が増加し、食品・プラスチック業界のミキサーおよび押出機は製品一貫性向上のためにクローズドループベクトルドライブを採用しています。この多様な用途の組み合わせは、一つのバーティカルの低迷が市場全体の進捗を妨げないことを保証しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー産業別:水処理の勢いを伴うHVACの優位性

HVACシステムは2025年のアジア太平洋ACドライブ市場シェアの20.87%を占め、エネルギー使用強度を上限設定し、デベロッパーが可変速チラーおよびエアハンドラーを採用するよう促すグリーンビルディング規制に牽引されています。2025年の商業用不動産の回復は、古い高層ビルでの改修工事が加速する中でも新規設置を持続させています。水・廃水処理事業者は最も高い拡大を示し、当局が2031年にかけてポンプ所と処理施設での漏水削減とエネルギー節約の達成を優先する中、CAGR 5.76%で成長しています。

石油・ガス、化学、金属は、高信頼性ドライブが過酷な環境でのダウンタイムを削減するため、安定した購買者であり続けています。食品・飲料工場はステンレス製の耐洗浄ユニットを好み、電子機器メーカーはフィールドバスコネクティビティを備えたクリーンルーム対応ドライブを指定しています。スキル開発プログラムとターンキーファイナンスが新興経済圏での対象市場を拡大し、エンドユーザー需要を幅広く多様なものにしています。

地域分析

中国は2025年のアジア太平洋ACドライブ市場シェアの47.12%を占め、36億7,000万USDの価値を示しました。Inovanceのような国内ブランドは急速にスケールアップしていますが、多国籍企業はより高いレベルのサービス契約を提供することでシェアを維持しています。政府の2024年効率化フレームワークは長期的な需要を確固たるものにし、2060年カーボン削減目標と整合しています。

インドは2031年にかけてCAGR 6.32%で拡大すると予想され、1兆4,000億USDのインフラプログラムおよびPLI製造インセンティブが牽引しています。水道管路の拡張と都市高速鉄道プロジェクトは設計段階からドライブ仕様を組み込んでいます。

日本および韓国は、予知保全オーバーレイがOPEXの節約を解放する更新サイクルに注力しています。オーストラリアおよびニュージーランドは、鉱山ハウリングと海水淡水化にMVドライブを展開しています。特にベトナムとタイの東南アジア経済は、現地アセンブリとアフターセールス能力を持つサプライヤーが輸入のみの競合他社を凌駕する製造ハブとして台頭しています。この地理的なモザイクは収益源を多様化し、アジア太平洋ACドライブ市場の長期的な見通しを強化しています。

競合環境

アジア太平洋ACドライブ市場は中程度の集中度を示しています。上位5社が合わせて総収益の約46%を保有しており、地域の挑戦者には十分な余地が残されています。グローバルな既存プレーヤーはSiC採用とアセット健全性を予測するデジタルツインで差別化を図り、中国メーカーはコストとカスタマイズの速度で競争しています。ローカリゼーションの傾向は明らかです:ABBは2025年にベトナムのバクニンにドライブ工場を開設し、Schneiderはリードタイムを30%削減するためにチェンナイの生産能力を拡張しました。

ソフトウェアが防衛的な堀を追加しています。Yaskawaのアルゴリズムに基づくAIチューニングはコミッショニング日数を最小化し、Danfossはサブスクリプションのもとでクラウドエネルギー分析をバンドルしています。パートナーシップも激化しており、MitsubishiとHitachiはIGBT供給を交換し、日本の廃水処理アップグレードに共同入札しています。TecoやINVTなどの地域OEMは、ブランドエクイティを獲得しサービスネットワークを拡大するためにM&Aを追求しています。

エントリーレベルの低電圧ドライブでは価格侵食が続いていますが、プレミアムなMVおよびSiC製品は二桁の利益率を維持しています。モジュラープラットフォームでスペクトル全体にまたがるサプライヤーは、アジア太平洋ACドライブ市場がコモディティと付加価値層に階層化するにつれ、シェア獲得に最も有利な立場にあります。

アジア太平洋地域交流(AC)ドライブ産業のリーダー

ABB Ltd.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

Fuji Electric Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Inovance Technologyが広東省にシリコンカーバイドデバイスパッケージングラインを開設し、次世代中電圧インバーター向けの部品供給を確保しました。

- 2025年5月:Schneider ElectricがEcoStruxure Drive Advisorを展開しました。これはAI駆動のクラウドサービスで、設置された可変速ドライブの予知保全分析を提供します。

- 2025年3月:ABBがベトナムのバクニンにある新しい低電圧ACドライブ工場で量産を開始し、東南アジアの需要に対応するための生産能力を拡張しました。

- 2025年1月:Microchip Technologyが産業用モータードライブ向けmSiCパワーモジュールを発売し、98%の効率と低減された熱損失を実現しました。

アジア太平洋地域交流(AC)ドライブ市場レポートの範囲

アジア太平洋地域交流(AC)ドライブ市場レポートは、電圧(低電圧、中電圧)、定格出力(0.4 kW以下、0.4〜11 kW、それ以上)、ドライブタイプ(VSI、CSI、PWM)、用途(ポンプ、ファン、コンプレッサー、その他)、エンドユーザー(石油・ガス、化学、電力、水、金属、HVAC、食品、製造、その他)、地域別にセグメント化されています。市場予測は金額(USD)で提供されます。

| 低電圧 |

| 中電圧 |

| 0.4 kW以下 |

| 0.4〜11 kW |

| 11〜132 kW |

| 132 kW超 |

| VSIドライブ |

| CSIドライブ |

| PWMドライブ |

| ポンプ |

| ファン |

| コンプレッサー |

| コンベヤー |

| HVAC |

| その他の用途 |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| 水・廃水処理 |

| 金属・鉱業 |

| HVAC |

| 食品・飲料 |

| 離散型製造 |

| その他のエンドユーザー産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋地域 |

| 電圧別 | 低電圧 |

| 中電圧 | |

| 定格出力別 | 0.4 kW以下 |

| 0.4〜11 kW | |

| 11〜132 kW | |

| 132 kW超 | |

| ドライブタイプ別 | VSIドライブ |

| CSIドライブ | |

| PWMドライブ | |

| 用途別 | ポンプ |

| ファン | |

| コンプレッサー | |

| コンベヤー | |

| HVAC | |

| その他の用途 | |

| エンドユーザー産業別 | 石油・ガス |

| 化学・石油化学 | |

| 発電 | |

| 水・廃水処理 | |

| 金属・鉱業 | |

| HVAC | |

| 食品・飲料 | |

| 離散型製造 | |

| その他のエンドユーザー産業 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋ACドライブ市場の現在の価値は?

アジア太平洋ACドライブ市場規模は2026年に82億4,000万USDです。

インドの需要はどのくらいの速さで成長しますか?

インドのシェアは2031年にかけてCAGR 6.32%で上昇すると予測されており、他のどの国別セグメントよりも速い成長です。

最も高い収益を生み出す用途はどれですか?

ポンプシステムが2025年の総収益の28.55%を占め、単一最大の用途となっています。

シリコンカーバイドドライブが注目を集めているのはなぜですか?

SiCデバイスはドライブ効率を98%に引き上げ冷却ハードウェアを縮小させ、より低いライフサイクルコストを実現しています。

サプライヤーの力はどの程度集中していますか?

上位5社のベンダーが地域売上の約46%を保有しており、中程度の集中度と新規参入者の余地を反映しています。

現在の出荷でどの電圧クラスが支配的ですか?

低電圧モデルが依然として出荷量の約70%を占めていますが、中電圧ユニットはより速く成長しています。

最終更新日: