ヨーロッパ交流(AC)モーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

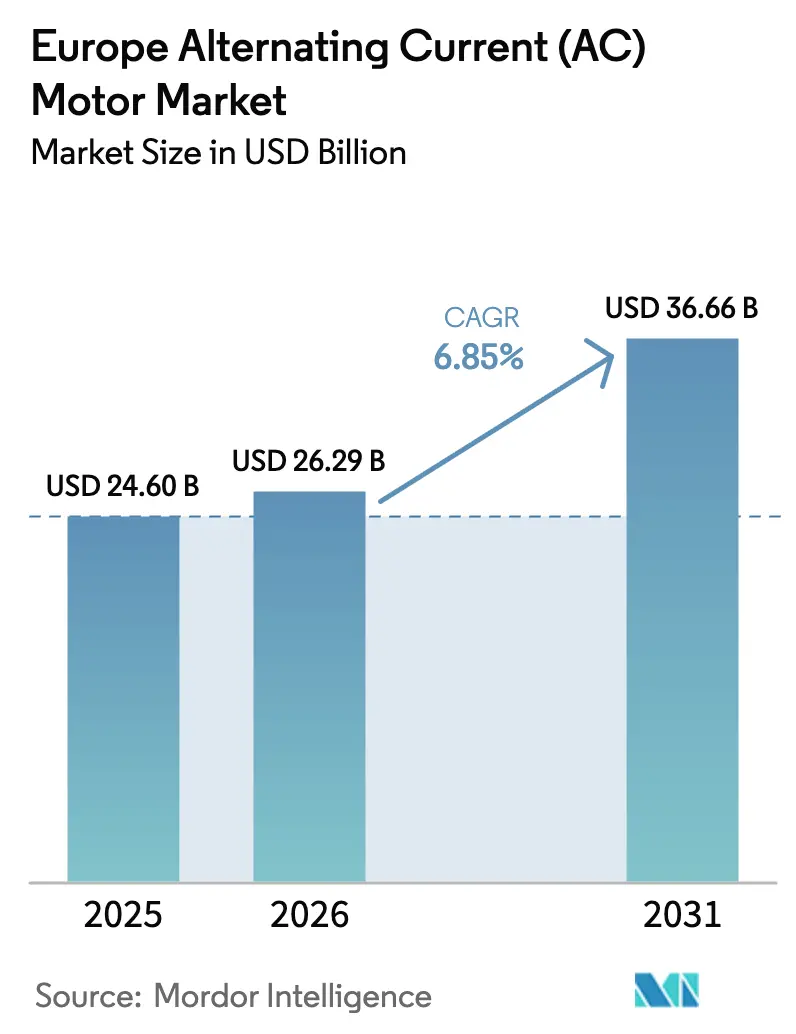

| 基準年の市場規模 (2025) | 24.6 十億米ドル |

| 市場規模 (2026) | 26.29 十億米ドル |

| 市場規模 (2031) | 36.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ交流(AC)モーター市場分析

ヨーロッパ交流モーター市場規模は、2025年の246億米ドルから2026年には262億9,000万米ドルに成長し、2026年から2031年の6.85%のCAGRで2031年までに366億6,000万米ドルに達すると予測されています。この軌跡は、厳格なEUエネルギー効率規制、高度な製造業のリショアリング、および水素・再生可能エネルギーインフラへの設備投資の収束を反映しています。メーカーはIE3以上の効率クラスを優先し、プラント全体のIoTプラットフォームにデータを供給するセンサーを統合し、労働市場の逼迫の中で設置の複雑さを低減するためにドライブパッケージを再設計しています。同時に、大規模な水電解装置プロジェクト、地域エネルギースキーム、および中電圧レトロフィットが、ヨーロッパ交流モーター市場の従来のポンプ・ファン・コンプレッサーを中核とした需要を拡大しています。グローバル大手がモーター・ドライブ一体型製品を活用する一方、地域専門業者がアプリケーションの深さを活かして価格主導型輸入品に対するシェアを守るなか、競争力学は中程度を維持しています。

主要レポートのポイント

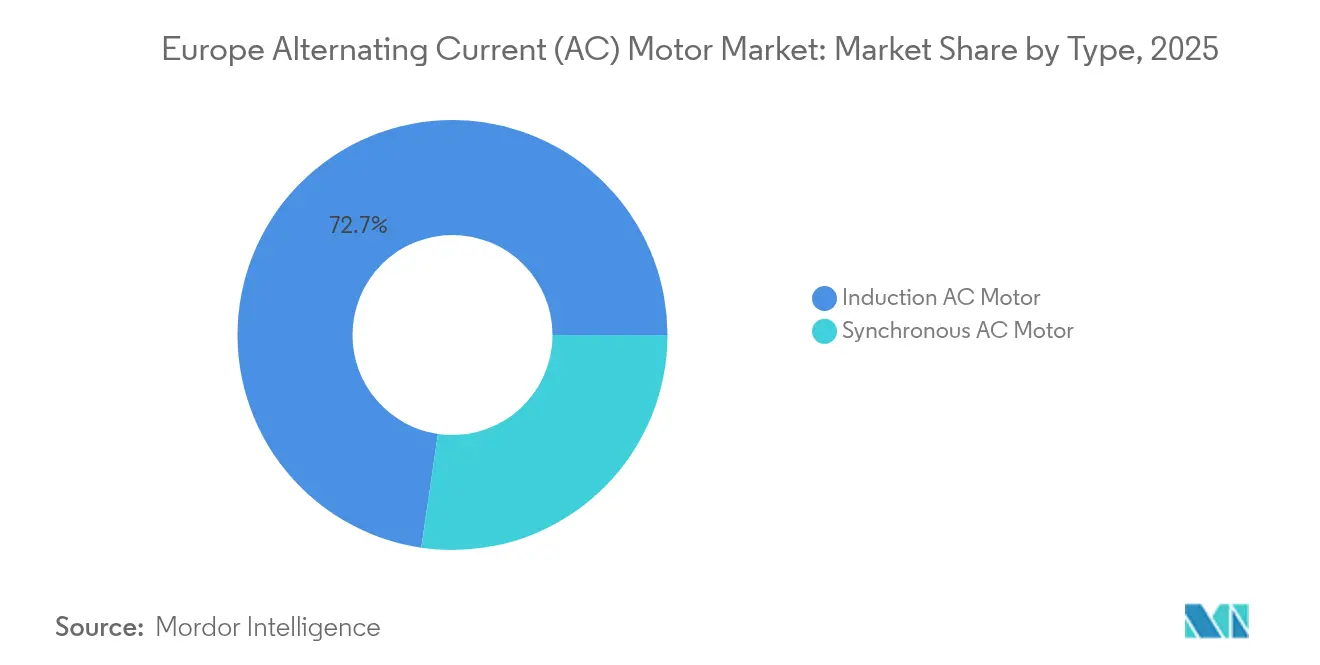

- タイプ別では、誘導設計が2025年のヨーロッパ交流モーター市場において72.68%のシェアを占めており、一方で同期設計は2031年までに8.67%のCAGRで進展しています。

- 定格出力別では、1 kW未満のユニットが2025年のヨーロッパ交流モーター市場規模の37.02%を占め、101〜500 kW帯は8.29%のCAGRで成長すると予測されています。

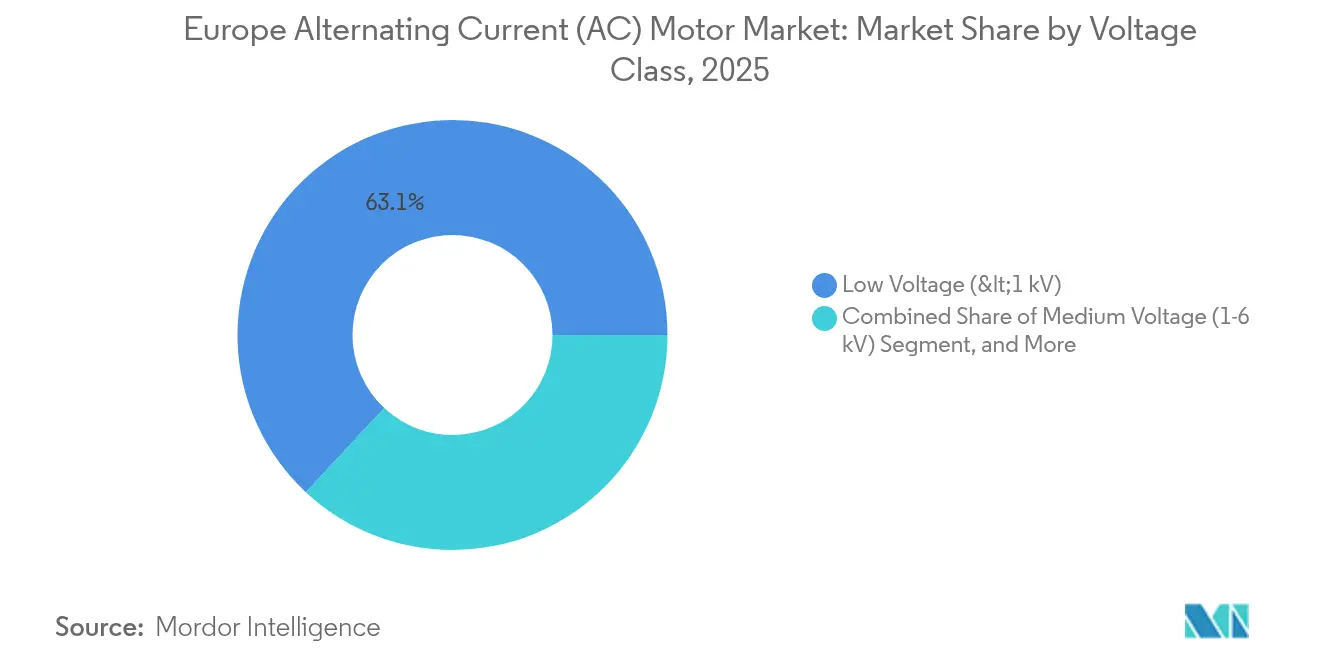

- 電圧クラス別では、1 kV未満の低電圧ユニットが2025年に63.05%の売上シェアを保持し、1〜6 kVの中電圧ユニットは8.44%のCAGRが見込まれています。

- エンドユーザー産業別では、離散型製造業が2025年に23.35%の売上シェアを獲得し、水・廃水アプリケーションは7.12%のCAGRで拡大すると予測されています。

- 地域別では、ドイツが2025年の売上の26.10%を占め、イタリアは2025年から2031年にかけて7.42%の最速成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ交流(AC)モーター市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業オートメーションとIoT導入の加速 | +1.5% | ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| 電動モーターに関する厳格なエネルギー効率規制 | +1.2% | EU全域、イギリスの整合 | 短期(2年以内) |

| HVACおよび冷凍インフラの拡大 | +0.9% | 南ヨーロッパの都市部 | 中期(2〜4年) |

| 自動車製造およびEVパワートレイン需要の復活 | +0.8% | ドイツ、フランス、東ヨーロッパ | 長期(4年以上) |

| 工作機械リショアリングにおける高周波スピンドルモーターの採用拡大 | +0.6% | ドイツ、イタリア、スイス | 中期(2〜4年) |

| 大型同期モーターを必要とする水素電解装置プロジェクトの出現 | +0.4% | オランダ、ドイツ、スカンジナビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業オートメーションとIoT導入の加速

ヨーロッパの工場は、予知保全を可能にし、ライン切り替えを最適化するために振動・温度・負荷のデータを収集するスマートドライブを取り入れています。初期プロジェクトでは、資産性能システムがエッジコンピューティングノードに支えられた固定速度から可変速度体制へ移行するにつれ、二桁台のエネルギー節約と4年未満の回収期間が報告されています。ドイツの自動車サプライヤーはパイロット導入をリードし、診断タグをリアルタイム品質ループのために製造実行システムへ直接送信するイーサネット対応IE5プラットフォームを仕様化しています。ヨーロッパ交流モーター市場は、センサーリッチでファームウェアアップグレード可能なモデルへのレガシー誘導ユニットの交換サイクルの恩恵を受けています。ティア1ベンダーは、ハードウェア・ファームウェア・人工知能監視を単一のサービス契約にバンドルしたサブスクリプションベースの分析モジュールで対応しています。[1]ABB Ltd.、「ABBドライブのハイライトと参考事例」、abb.com

電動モーターに関する厳格なエネルギー効率規制

EU規則2019/1781は、0.75 kW超の三相モーターの最低要件をIE3に引き上げ、水中型および直結型の構成にも適用範囲を拡大しました。国内監視当局を通じて施行される不適合に対するペナルティが、化学・食品・建築設備サイト全体でのレトロフィットプログラムを加速させています。サプライヤーは現在、「将来にわたって対応可能」として販売されるIE4およびIE5ラインで差別化を図る一方、設備担当者は初期資本ハードルを回避する節約型支払い契約を推進しています。認証対応の試験ラボが迅速な適合性評価を提供し、ヨーロッパ交流モーター市場において国内に根ざしたブランドに優位性をもたらしています。[2]欧州委員会、「電動モーターおよび可変速ドライブのエコデザイン要件を定める2019年10月1日の欧州委員会規則(EU)2019/1781」、eur-lex.europa.eu

HVACおよび冷凍インフラの拡大

REPowerEU計画に連動した国内脱炭素化インセンティブ後にヒートポンプの販売が急増し、可変周囲温度全体で高い成績係数を維持する電子整流モーターの需要が高まりました。ハイドロフルオロカーボンシステムをトランスクリティカルCO₂ラックに置き換えるスーパーマーケットは、食品安全規制を遵守しながら電気代を削減するために精密な速度変調を必要とする永久磁石駆動圧縮機を導入しています。南部の主要都市における都市地域冷房スキームは、スケールで冷水を圧縮するために高調波フリーの中電圧ドライブと組み合わせた数メガワットの同期機を仕様化しています。これらのトレンドは総じて、ヨーロッパ交流モーター市場における中間レンジの成長を強化しています。[3]Danfoss A/S、「新しい揚水ステーションがベルンの供給を維持する方法」、danfoss.com

自動車製造およびEVパワートレイン需要の復活

アジアからリショアリングされたバッテリーセル・モジュール・ドライブトレイン工場は、マイクロメートルレベルの位置決め再現性を実現する低慣性モーターでロボットステーションを装備しています。クリーンルームプロトコルは密閉ハウジングと統合エンコーダを要求し、顧客をプレミアム同期アーキテクチャへと誘導しています。次世代電気自動車の組立ラインは、タクトタイムを犠牲にせずに重いバッテリーパックを管理するために高トルクサーボパッケージを必要とし、従来の誘導型製品を超えた付加価値販売を刺激しています。充電インフラOEMは同時に、350 kW DC急速充電キャビネット用の強制冷却モーターを調達しており、ATEXと自動車機能安全規格の両方に認証できるサプライヤーの総市場規模を拡大しています。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期調達・設置コスト | -0.7% | 価格に敏感な市場、中小企業セグメント | 短期(2年以内) |

| 原材料価格の変動上昇(銅、希土類) | -0.5% | EU全域、輸入依存地域 | 中期(2〜4年) |

| 永久磁石DC・サーボドライブからの競争圧力 | -0.4% | 精密アプリケーション、ロボティクス | 中期(2〜4年) |

| 絶縁積層鋼板のサプライチェーンの逼迫 | -0.3% | 製造ハブ、OEMサプライヤー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期調達・設置コスト

プレミアムIE4以上のモーターは標準ユニットより20〜40%高価であり、前提となる可変周波数ドライブはプロジェクトのハードウェアコストを2倍にする可能性があります。ドライブのレトロフィットには、配電盤のアップグレード・高調波フィルター・機械的な再調整が必要となることが多く、利幅の薄い中で操業する中小企業の回収モデルを延ばす可能性があります。エネルギー性能契約は複数の節約効果にわたって支払いを分散することで初期費用の衝撃を緩和しますが、優良産業以外では普及が不均一なままです。資金調達モデルが成熟するまでは、初期費用の経済性がヨーロッパ交流モーター市場の既設ベースの転換ペースを抑制するでしょう。

原材料価格の変動上昇(銅、希土類)

巻線はモーター製造コストのかなりの部分を占めており、世界的な電化プログラムによって悪化した銅価格の変動にメーカーをさらしています。永久磁石同期設計は、少数の生産者によって支配されているネオジムとジスプロシウムの供給に対する感度を高めています。設計エンジニアはフェライトハイブリッドトポロジーと銅合金代替品を試験していますが、性能またはツーリングのトレードオフが依然として存在します。原材料インフレの時期は、したがってマージンを圧縮し、販売価格を引き上げ、一部の購買者が調達サイクルを遅延させるよう促し、ヨーロッパ交流モーター市場における近期出荷を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:同期モーター、先進プレミアムアプリケーション

同期ユニットは2025年の売上の27.32%を占め、精密なトルク応答・低騒音特性・スピンドル速度要件の上昇が工作機械・水素・HVACドライブにおける高い資本コストを上回ることから、最高8.67%のCAGRが予測されています。力率を自動調整するモーター・ドライブ一体型パッケージはライン効率を向上させ、誘導機が実現できない全トルクゼロ速度起動を可能にします。

誘導ユニットは、その頑丈さとコモディティ化した修理エコシステムのおかげで、ファン・ポンプ・コンベヤーなどの基本的な用途を守っています。しかし、規制の強化と予知保全の優先傾向が組み合わさることで、ヨーロッパ交流モーター市場において同期代替品への注文が着実に移行しています。ABBのMVチタンコンセプトは、中電圧インバーターをモーターフレーム内に組み込み、総所有コストを削減するために機械的・電子的コンポーネントを統合する同期アーキテクチャがどのように進化しているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

定格出力別:産業電化が高出力需要を牽引

1 kW未満のモデルが出荷量を支配し、2025年のヨーロッパ交流モーター市場規模の37.02%を占めています。しかし、101〜500 kWのセグメントは最も速い成長を見せており、セメント・鉄鋼・化学サイトが蒸気や油圧で動かされていた機械ドライブを電化するにつれて8.29%のCAGRで拡大しています。オペレーターは、可変トルクアルゴリズムによるアイドル負荷の削減能力と、プラント全体のエネルギー管理システムへの数メガワットの圧縮機の直接同期能力を高く評価しています。

並行して、500 kWを超えるパッケージがレガシーコジェネレーションプラントや揚水発電施設での代替需要を獲得していますが、プロジェクトサイクルが長いため成長はより安定しています。したがって、定格出力スペクトルはヨーロッパの産業構成を反映しており、中規模サイトがネットゼロ目標に向けて近代化しています。

電圧クラス別:中電圧が産業界の牽引力を獲得

低電圧フレームワークは主力であり続け、売上シェアの63.05%を占め、標準的なプラント配電ネットワークへのクイックコネクト設置に最適です。中電圧ユニットは8.44%のCAGRで存在感を高めており、101〜500 kWの負荷を低電流・小さなケーブル断面積・低熱損失で運転可能にします。

炭化ケイ素スイッチングの進歩により、中電圧インバーターのフットプリントが縮小し、かさばる降圧トランスが不要になりました。その結果、イタリアとスペインの公益事業者および水道当局は、全高調波歪みを半減させグリッドサービスインセンティブを受ける資格を得る3.3 kVポンプトレインを仕様化しており、ヨーロッパ交流モーター市場内で電圧曲線の上方移行を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:水処理が近代化を加速

離散型製造業が2025年の売上高の23.35%を占めましたが、地方自治体の水・廃水処理施設が最速の7.12%CAGRをもたらすと予測されています。規制当局は1立方メートル当たりの比エネルギー消費量を上限とし、リアルタイムSCADA分析と組み合わせたプレミアムIE4モーターのテンダーを促進しています。北ヨーロッパ全体のレトロフィット受注は、低需要時間帯にポンプを絞り込む可変トルクプロファイルを義務付け、キロワット時とパイプ破裂の両方を削減しています。

金属・鉱業・食品加工業者は、洗浄用防水保護および防爆ハウジングを含む専門的な要件で安定した受注残を維持しています。石油・ガスの設備投資は炭素回収経済の明確化を待って抑制されているものの、オペレーターは中寿命資産更新のための危険区域誘導機の発注を続けています。

地理的分析

ドイツはモーターをデジタル化された生産セルに深く組み込む自動車・機械・化学セクターの強みに支えられ、2025年の売上の26.10%を担いました。連邦政府の水素クラスター支援が電解装置向けの大型同期ドライブ注文を牽引する一方、洋上風力OEMは国内サプライヤーからピッチ制御サーボを調達しています。イタリアの売上は、水道インフラ特許権および再生可能熱インセンティブがポンプ・コンプレッサーのアップグレードを加速するにつれて7.42%のCAGRで増加しています。ロンバルディア州の食品加工業者は、Fガスクォータを満たすために可変速同期アンモニア冷凍パッケージへの移行を進めることで需要をさらに押し上げています。 フランス・イギリス・ベネルクス地域はそれぞれ、製薬・データセンター・海洋電化プロジェクトに結びついた中一桁台の成長軌跡を示しています。東ヨーロッパ諸国は移転された組立ラインを誘致しており、低電圧IE3誘導フリートのグリーンフィールド機会とプレミアム同期レトロフィットの萌芽的な層を生み出しています。北欧市場は規模が小さいものの、水力発電および地域暖房用途向けに耐久性のあるIP66ハウジングと広温度域ベアリングを仕様化しており、平均販売価格を大陸平均より高い水準に保っています。こうした地理的な細部が、ヨーロッパ交流モーター市場全体で健全ながらも多様な拡大を確保しています。

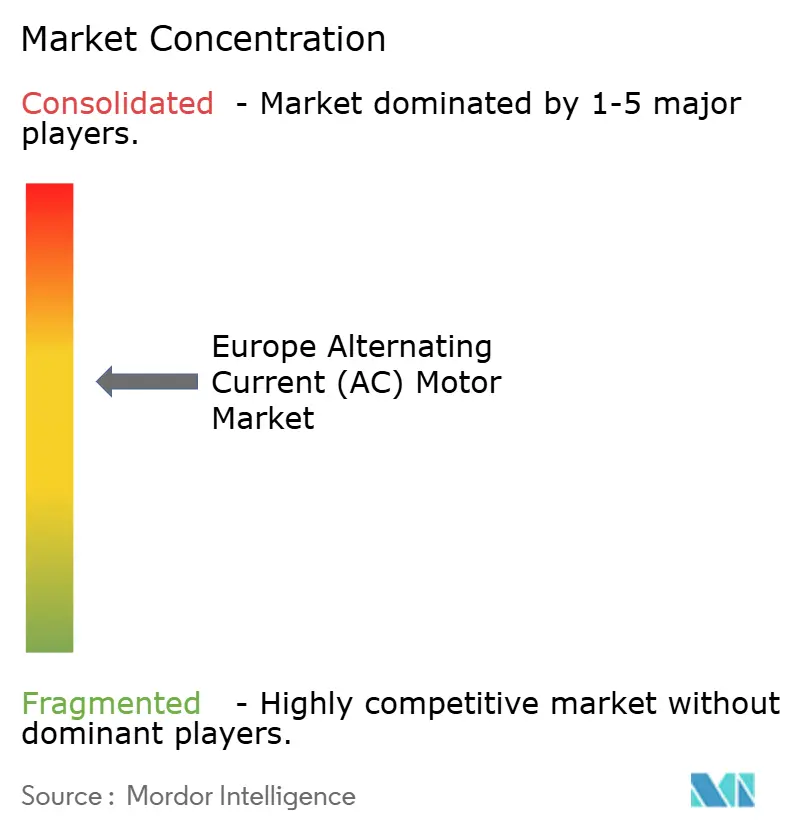

競争環境

市場は中程度の集中度を示しており、上位5ブランドが出荷量の約55%を占め、中堅の地域専門業者に相当なシェアを残しています。ABB、Siemens、Nidecはクラウド分析とドライブファームウェアアップデートを統合したライフサイクルサービスパッケージで既設ベースを守り、Regal RexnordとWEGはモジュール式組立センターを通じて市場投入速度を加速しています。

プライベートエクイティ支援による分離買収は統合意欲を示しており、KPSキャピタルパートナーズによるSiemensのイノマティクス部門の35億ユーロの買収は、より深い垂直統合と迅速な意思決定サイクルにコミットする独立したチャンピオンを生み出しています。ポートフォリオのギャップは、EUエコデザイン規則に基づく適合までの期間を短縮する組み込みソフトウェア・パワーエレクトロニクス・状態監視資産に焦点を当てたM&Aによって埋められています。

製品差別化は永久磁石設計・中電圧パッケージ・サイバーセキュリティ強化済み接続スタックに傾いています。サプライヤーはまた、原材料の変動をヘッジするために銅および鉄鋼の調達を現地化しており、これは小規模輸入業者には難しい能力です。入札基準がライフサイクルコストとサービス対応性を優先するにつれ、汎ヨーロッパのフィールドエンジニアリングチームを持つベンダーがヨーロッパ交流モーター市場でのリピートビジネス獲得に最も有利な立場にあります。

ヨーロッパ交流(AC)モーター産業リーダー

ABB Ltd.

Siemens AG

Nidec Corporation

Regal Rexnord Corporation

Toshiba Mitsubishi-Electric Industrial Systems Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ABBはMVチタンポートフォリオを水素電解装置向けに拡張し、98%までの効率を達成し、ドイツ・オランダ・スカンジナビア全体でREPowerEUの生産目標に合致する統合中電圧モーター・ドライブパッケージを展開しました。

- 2025年9月:Siemensはebm-papstインダストリアルドライブテクノロジーユニットをデジタル産業部門に統合し終え、ヨーロッパの自律輸送および高周波スピンドルアプリケーション向けにアップグレードされたメカトロニクスシステムを発表しました。

- 2025年8月:Nidecはミュンヘンに150人のエンジニアを配置したヨーロッパ技術センターを開設し、地域のエネルギー効率規制およびインダストリー4.0のニーズに合わせた次世代永久磁石同期モーターを設計しています。

- 2025年7月:WEGはポルトガル工場の拡張に5,000万ユーロを投資し、水処理・再生可能エネルギー・オートメーション顧客向けのIE4およびIE5モーターのラインを追加し、生産は2026年第2四半期に開始予定です。

ヨーロッパ交流(AC)モーター市場レポートの範囲

ACモーターは電磁誘導を利用して電気エネルギーを機械エネルギーに変換します。これらのモーターはDCモーターとは用途が異なり、家電製品・揚水ポンプ・工作機械・コンプレッサーなどに応用されています。

ヨーロッパ交流モーター市場レポートは、タイプ(誘導交流モーター、および同期交流モーター)、定格出力(1 kW未満、1〜100 kW、以上)、電圧クラス(低電圧、中電圧、高電圧)、エンドユーザー産業(石油・ガス、化学・石油化学、発電、水・廃水、金属・鉱業、以上)、および地域別にセグメント化されています。市場予測は金額(USD)で提供されています。

| 誘導交流モーター | 単相 |

| 多相 | |

| 同期交流モーター | 直流励磁回転子 |

| 永久磁石 | |

| ヒステリシスモーター | |

| リラクタンスモーター |

| 1 kW未満 |

| 1〜100 kW |

| 101〜500 kW |

| 500 kW超 |

| 低電圧(1 kV未満) |

| 中電圧(1〜6 kV) |

| 高電圧(6 kV超) |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| 水・廃水 |

| 金属・鉱業 |

| 食品・飲料 |

| 離散型産業 |

| その他のエンドユーザー産業 |

| イギリス |

| ドイツ |

| イタリア |

| フランス |

| ロシア |

| その他のヨーロッパ |

| タイプ別 | 誘導交流モーター | 単相 |

| 多相 | ||

| 同期交流モーター | 直流励磁回転子 | |

| 永久磁石 | ||

| ヒステリシスモーター | ||

| リラクタンスモーター | ||

| 定格出力別 | 1 kW未満 | |

| 1〜100 kW | ||

| 101〜500 kW | ||

| 500 kW超 | ||

| 電圧クラス別 | 低電圧(1 kV未満) | |

| 中電圧(1〜6 kV) | ||

| 高電圧(6 kV超) | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 発電 | ||

| 水・廃水 | ||

| 金属・鉱業 | ||

| 食品・飲料 | ||

| 離散型産業 | ||

| その他のエンドユーザー産業 | ||

| 国別 | イギリス | |

| ドイツ | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

レポートで回答されている主要な質問

2026年のヨーロッパ交流モーター市場の規模はどのくらいですか?

市場は2026年に268億2,900万米ドルと評価されており、6.85%のCAGRで2031年までに366億6,000万米ドルに成長する見込みです。

ヨーロッパの産業全体で最も急速に成長しているモータータイプはどれですか?

特に永久磁石モデルを含む同期設計は、効率向上と精密な速度制御の優位性により8.67%のCAGRで拡大しています。

中電圧モーターがシェアを獲得しているのはなぜですか?

中電圧ユニットは101〜500 kW負荷の電流引き込みを低減し、配線コストを削減し、設置を簡素化するコンパクトな炭化ケイ素ドライブの恩恵を受けています。

最も高い成長を示すエンドユーザーセグメントはどれですか?

水・廃水施設は、公益事業者が厳格なエネルギーおよび循環経済目標を満たすためにポンプをレトロフィットするにつれて、7.12%のCAGRを記録すると予測されています。

IE4およびIE5モーターの普及加速における主な障壁は何ですか?

モーターおよび必要な可変周波数ドライブの高い初期費用が、成果報酬型融資なしに中小企業にとって回収を困難にしています。

サプライヤー環境はどの程度集中していますか?

上位5社が出荷量の約55%を支配しており、地域専門業者が活躍できる余地のある中程度に集中した市場を示しています。

最終更新日: