パフォーマンステストツール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 3.59 十億米ドル |

| 成長率 (2026 - 2031) | 13.97% CAGR |

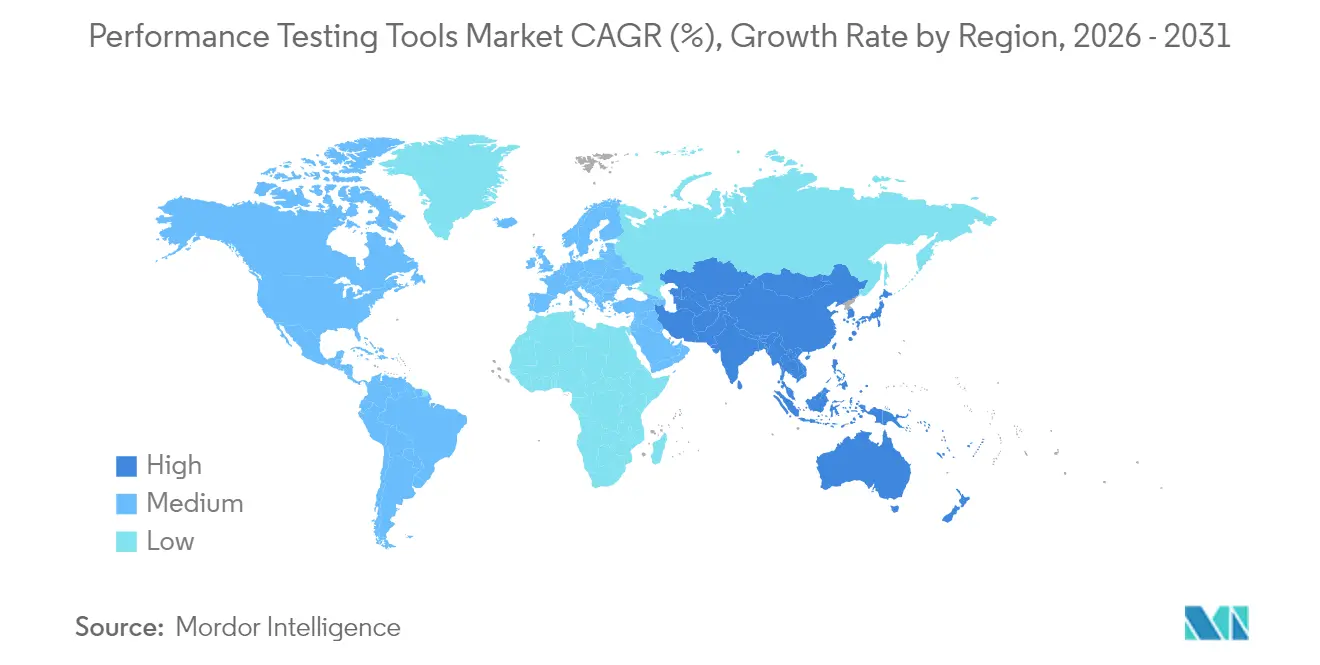

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

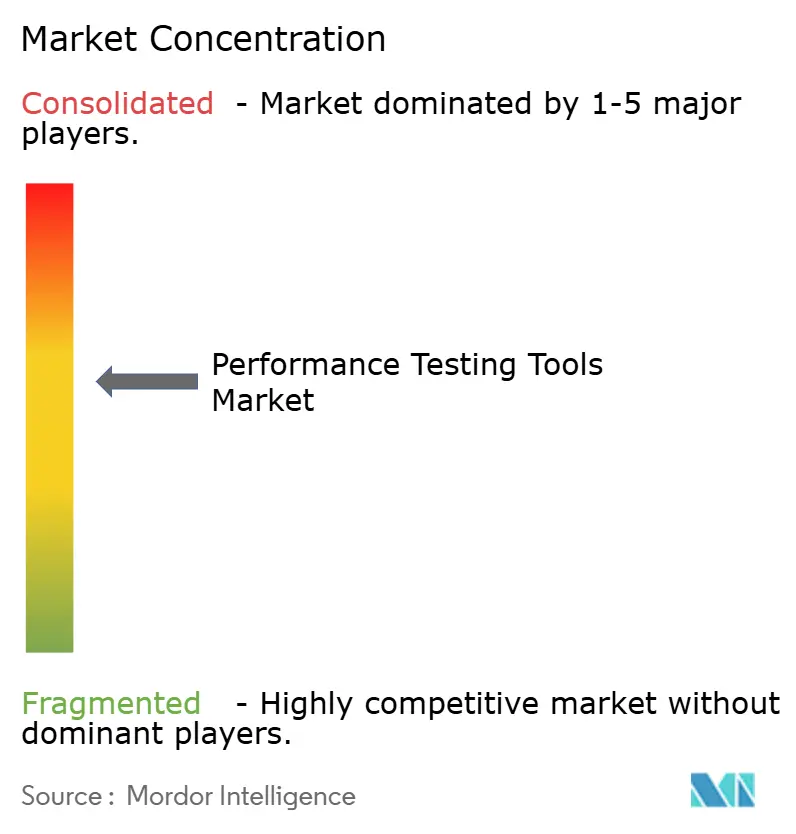

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパフォーマンステストツール市場分析

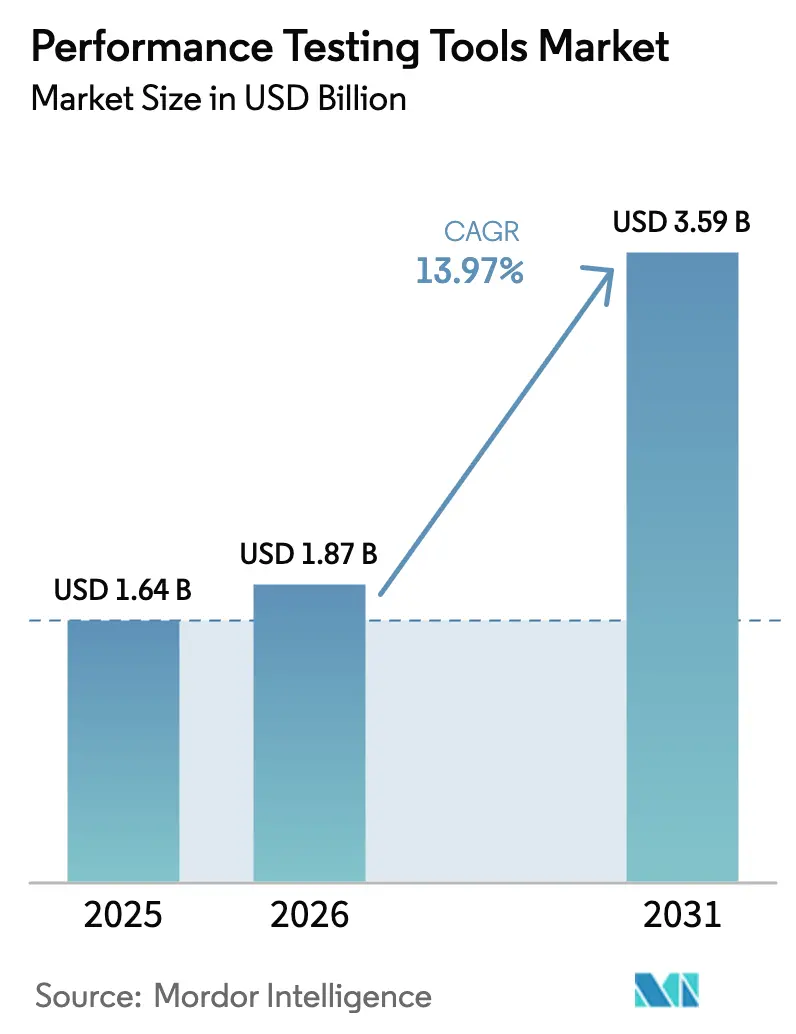

パフォーマンステストツール市場規模は2026年に18億7,000万米ドルと推定され、2025年の16億4,000万米ドルから成長し、2031年には35億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 13.97%で成長します。リアクティブな品質保証からプロアクティブなレジリエンスエンジニアリングへの急速な移行が、クラウドネイティブアーキテクチャ、マイクロサービスの拡散、エッジワークロードが障害発生面を拡大するにつれて支出を加速させています。オブザーバビリティベンダーは本番テレメトリへの合成負荷生成の組み込みを進めており、純粋なプレイヤーはAI駆動の自律オーケストレーションとCI/CD統合による差別化を迫られています。調達責任は孤立したQAチームからDevOps、SRE、プラットフォームエンジニアリンググループへと移行しており、購買センターを拡大し平均取引額を引き上げています。コンプライアンス義務、データ主権規則、ネットワーク遅延の制約が、クラウドベースサービスが新規導入を支配する中でも、規制の厳しい企業をハイブリッド展開モデルへと誘導しています。

主要レポートのポイント

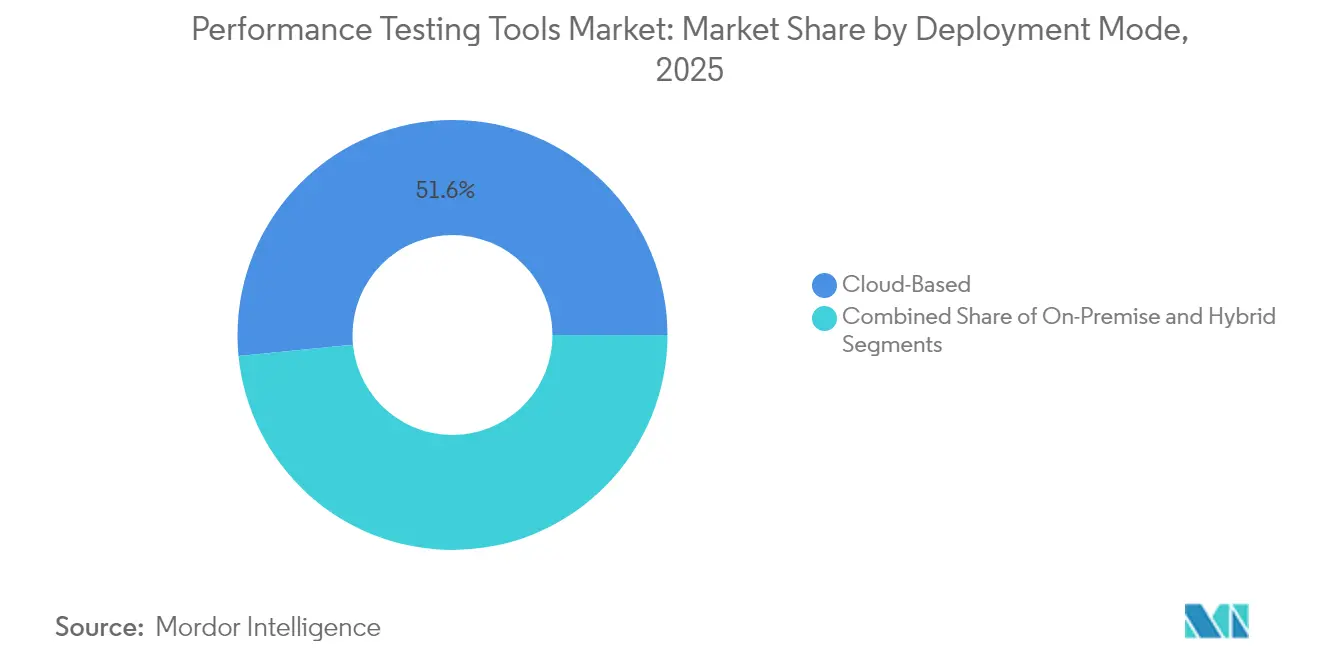

- 展開モード別では、クラウドベースソリューションが2025年のパフォーマンステストツール市場シェアの51.55%を占め、ハイブリッド展開は2031年にかけてCAGR 15.68%で拡大する見込みです。

- テストタイプ別では、負荷テストが2025年のパフォーマンステストツール市場規模の37.10%のシェアでリードし、スケーラビリティテストは2026年から2031年にかけて最速のCAGR 16.65%を記録する見込みです。

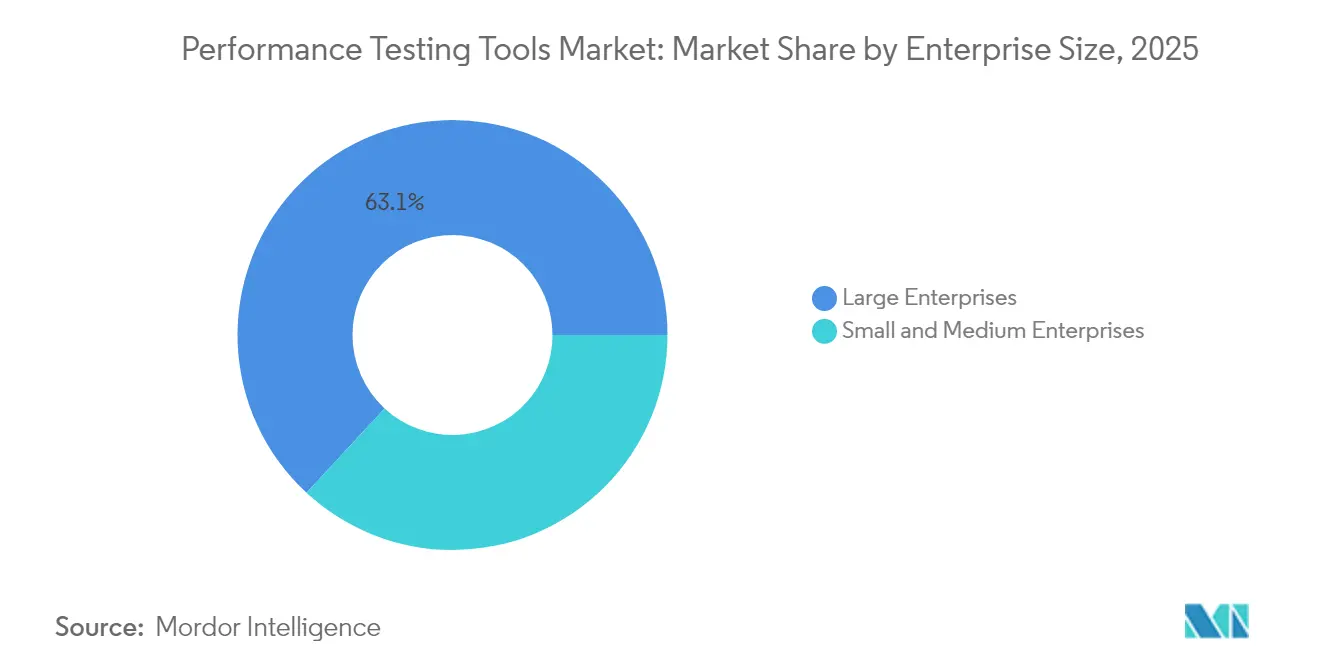

- 企業規模別では、大企業が2025年のパフォーマンステストツール市場収益の63.12%を生み出し、中小企業は2031年にかけてCAGR 15.35%で成長すると予測されています。

- 業種別では、ITおよび通信が2025年のパフォーマンステストツール市場シェアの29.40%を占め、ヘルスケアは2031年までにCAGR 17.05%で成長する見込みです。

- ツールライセンス別では、商用製品が2025年のパフォーマンステストツール市場規模の58.10%を占め、オープンソースツールは2026年から2031年にかけてCAGR 14.85%で成長すると予測されています。

- 地域別では、北米が2025年に35.82%のシェアでパフォーマンステストツール市場を支配し、アジア太平洋地域は2031年にかけて最高のCAGR 15.92%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパフォーマンステストツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドネイティブアプリケーションの普及 | +3.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| DevOpsおよびCI/CDパイプラインの採用拡大 | +2.8% | グローバル、北米およびヨーロッパが主導 | 短期(2年以内) |

| マイクロサービスの複雑性の増大 | +2.5% | グローバル、特に北米およびアジア太平洋地域のテクノロジーハブ | 中期(2〜4年) |

| シフトレフトテスト義務 | +1.9% | 北米およびヨーロッパ | 短期(2年以内) |

| 5Gプロジェクトにおけるエッジコンピューティングワークロードの急増 | +2.1% | アジア太平洋地域が中核、中東および北米への波及 | 長期(4年以上) |

| AI駆動の自律テストの台頭 | +2.7% | グローバル、北米およびヨーロッパでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアプリケーションの普及

コンテナ化されたワークロードはエフェメラルなインフラを導入し、レガシーツールではプロファイリングが困難なため、サービスを自動的に検出し特定のポッドとの劣化を相関させるプラットフォームへの移行が企業に求められています。2024年のCloud Native Computing Foundation調査回答者の96%がKubernetesを採用しており、孤立したリリース前フェーズではなくパイプラインに組み込まれた継続的なパフォーマンス検証への主流の需要を示しています。[1]Cloud Native Computing Foundation、「CNCF年次調査2024」、cncf.io ベンダーの対応としては、CiscoがAppDynamicsをSplunkと統合し、ハイブリッド環境全体で分散トレーシングと合成負荷生成を統合しています。ISO/IEC 25010などの標準規格はマイクロサービスのレジリエンスに対応するよう進化しており、購買者はピークスループットと並行してグレースフルデグラデーションのテストを行うことを求められています。

DevOpsおよびCI/CDパイプラインの採用拡大

継続的インテグレーションはリリースサイクルを四半期ごとから毎日へと圧縮し、パフォーマンステストに前例のない時間的プレッシャーをかけています。CircleCIは、成熟したCIを実践するチームが同業他社より208倍頻繁にデプロイすると報告していますが、63%はパフォーマンステストを主要なボトルネックとして挙げています。[2]CircleCI、「2024年ソフトウェアデリバリー状況レポート」、circleci.com Kubernetesクラスター内で実行される軽量エージェントは、数分以内にサービスレベル目標に対するパス・フェイルゲートを提供し、プルリクエストレベルの検証を可能にします。Atlassianは、高パフォーマンスのDevOpsチームの78%がマージ前にパフォーマンスチェックを組み込み、テストを開発者ワークフローに完全にシフトレフトしていることを発見しました。GitOpsはバージョン管理された宣言型テストシナリオを通じて採用をさらに加速させています。

マイクロサービスアーキテクチャの複雑性の増大

典型的なエンタープライズアプリケーションは50〜200のサービスで構成されており、それぞれが潜在的な障害ドメインです。SREチームはサービス間レイテンシバジェット、データベースシャーディングの影響、サーキットブレーカーの動作を検証する必要があり、テストマトリクスが指数関数的に拡大します。単一の定義から負荷、スパイク、スケーラビリティ、耐久性、ボリュームシナリオを実行する統合プラットフォームは、ツールの乱立を排除するため支持を集めています。DynatraceのFY 2024決算では、本番トラフィックから派生したAI生成テストスクリプトの顧客採用が強調され、シナリオ作成サイクルを短縮し実際のユーザー行動にテストを合わせています。

通信5Gプロジェクトにおけるエッジコンピューティングワークロードの急増

自律走行車などの低遅延ユースケースは一桁ミリ秒の応答時間を要求し、ツールが地理的に分散したユーザーをシミュレートしネットワークスライシングを検証することを強いています。GSMAは2024年に19億件の5G接続を記録し、マルチアクセスエッジコンピューティングへの通信事業者の投資を支えています。エリクソンは2030年までにエッジワークロードが通信事業者収益の30%を占めると予測しています。テストベンダーはNFVオーケストレーターと統合し、多くのウェブ中心のスイートには存在しない無線リソースの変動性を考慮する必要があります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パフォーマンスエンジニアリング人材プールにおける高いスキルギャップ | -1.8% | グローバル、アジア太平洋地域および新興市場で深刻 | 中期(2〜4年) |

| 中小企業における予算制約 | -1.3% | グローバル、南米、アフリカ、南アジアに集中 | 短期(2年以内) |

| 発展途上地域における不安定なネットワーク環境 | -0.9% | アフリカ、南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| クラウドツールに対するデータ居住地およびコンプライアンス規制 | -1.5% | ヨーロッパ、中国、インド、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パフォーマンスエンジニアリング人材プールにおける高いスキルギャップ

QAチームのうちKubernetesチューニングの専門知識を持つのはわずか23%であり、67%の企業が開発と運用の両分野を橋渡しするエンジニアの採用に課題を抱えていると報告しています。[3]IEEE、「ソフトウェアエンジニアリング人材調査2024」、ieee.org 熟練したSREロールに対する40〜60%の報酬プレミアムが、多くの中小企業を人材市場から締め出しています。ベンダーはローコードインターフェースとAI駆動のシナリオ生成を追加していますが、複雑なエッジやサービスメッシュ環境では依然として深いアーキテクチャの洞察が求められます。

クラウドツールに対するデータ居住地およびコンプライアンス規制

GDPR、中国のPIPL、インドのデータ保護法案は合計30億人以上をカバーし、国境を越えてテレメトリを送信するSaaSプラットフォームを制限しています。EU銀行アウトソーシング規則はテストデータの地域ホスティングを義務付けています。FedRAMPの継続的監視更新は、米国クラウドプロバイダーがピーク負荷下でのパフォーマンスを検証することを要求し、公共部門ワークロードにおけるハイブリッド展開の需要を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:コンプライアンスの複雑性の高まりとともにハイブリッドが台頭

ハイブリッドアーキテクチャは2031年にかけてCAGR 15.68%を達成し、主権規則とクラウドの弾力性のバランスを取ろうとする企業の取り組みを反映しています。クラウドベースオプションは2025年のパフォーマンステストツール市場で51.55%の市場シェアを保持しており、主にオンプレミスインフラのオーバーヘッドを排除する従量課金制によるものです。EUおよびインドの規制当局はローカライズされたデータストレージをますます要求しており、金融サービスおよびヘルスケア企業がオンプレミスでコントロールプレーンを維持しながらピーク負荷生成をパブリッククラウドにオフロードする動機となっています。CiscoによるSplunkテレメトリのハイブリッド環境全体への統合は、規制対象の購買者が求めるプラットフォームの収束を示しています。

ハイブリッド採用は、オンプレミスラボでは経済的に再現できない地理的に分散したユーザーベースによって強化されています。Akamaiおよびハイパースケーラーによるエッジノードはオンデマンドで数千の場所からテストトラフィックを提供し、本番レイテンシプロファイルを再現します。混在環境全体で認証、ポリシー、データ同期をオーケストレーションするツールは運用負担を軽減し、統合コントロールプレーンを重要な差別化要因として位置付けています。その結果、ハイブリッドモデルは2031年までにパフォーマンステストツール市場においてクラウド展開との差を縮める見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テストタイプ別:Kubernetes採用の中でスケーラビリティテストが急増

負荷テストは2025年に37.10%のシェアで収益の中核を維持しましたが、スケーラビリティテストは企業がオートスケーリングポリシーをFinOpsコスト最適化目標に合わせようとする中でCAGR 16.65%で加速しています。スケーラビリティテストのパフォーマンステストツール市場規模は、コンテナ化されたワークロードの採用拡大とともに大幅に拡大する見込みです。Cloud Native Computing Foundationの調査では、Kubernetesユーザーの73%がレプリカ追加によるスループット向上の予測に苦労しており、リソースプロファイリングツールへの需要を刺激しています。GatlingのJavaScript SDKリリースにより、Node.js開発者がCIパイプラインに高度なテストを組み込むことが可能になっています。

ストレス、スパイク、耐久テストは、トラフィックがベースラインの10〜50倍急増する小売およびメディアストリーミングイベントにとって引き続き重要です。データベースI/Oに焦点を当てたボリュームシナリオは、マルチテラバイトの生成AIデータセットの出現により再び注目されています。単一の宣言型構文で多様なシナリオをバンドルするベンダーは学習曲線を最小化しており、開発と運用全体で1つのプラットフォームに標準化するチームにとって決定的な要因となっています。

企業規模別:オープンソースと従量課金制が中小企業の採用を促進

大企業は専任のエンジニアリングチームと複数年ライセンスに支えられ2025年収益の63.12%を生み出しましたが、オープンソーススタックが参入障壁を下げる中で中小企業はCAGR 15.35%で成長しています。Grafana K6の従量課金モデルは散発的なテストニーズに合致し、小規模企業はリリースが近い時だけ投資できます。米国中小企業庁は、中小企業の62%が不十分なパフォーマンス検証に起因する収益影響を伴う障害を経験したと報告しており、テストをオプションから必須へと引き上げています。AI生成テストスクリプトとテンプレートライブラリを組み込むベンダーは、スキル不足を回避することで中小企業の成長を取り込んでいます。

大企業は厳格なSLAの下で分散グローバルアプリケーションを検証する必要があるため、パフォーマンステストツール市場を引き続き支配するでしょう。しかし、クラウドネイティブワークフロー内でのオープンソースツールの開発者主導の採用に牽引され、中小企業の収益貢献比率は上昇する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:ヘルスケアの変革が最速の拡大を牽引

ITおよび通信は2025年に29.40%のシェアを維持し、DevOpsの成熟度の早期達成を反映していますが、ヘルスケアは最速のCAGR 17.05%を達成すると予測されています。更新されたHIPAAガイダンスは、遠隔医療および電子健康記録プラットフォームのコンプライアンス要件としてパフォーマンス検証を分類しています。公衆衛生イベント時の予測不可能なトラフィックスパイクが、継続的なパフォーマンス監視と定期的なストレステストの必要性を高めています。

金融サービスは、連邦準備制度の運用レジリエンスガイドラインが実証可能なシステム耐久性を義務付けているため、引き続き高価値の業種です。小売、eコマース、メディアはスケーラブルなインフラ検証を必要とする季節的な急増を維持しています。米国、英国、インドの政府デジタル化プログラムがパフォーマンステストツールの公共部門需要を牽引しています。

ツールライセンス別:オープンソースの勢いが商用の既存プレイヤーに挑戦

商用スイートは2025年の収益の58.10%を占めましたが、企業がベンダーロックインを回避しようとする中でオープンソースオプションはCAGR 14.85%で成長しています。Apache JMeterは2024年に1,000万件以上のダウンロードを記録しました。

現在Grafana Labsの傘下にあるK6は、軽量なフットプリントと最新プロトコルへの組み込みサポートにより、JavaScript、Go、Rustエコシステムのデファクトスタンダードとして台頭しています。商用プロバイダーはコアエンジンをオープンソース化しながら、高度な分析、分散オーケストレーション、エンタープライズサポート層を有料サブスクライバー向けに確保しています。GTCRのTricentisへの13億3,000万米ドルの投資は投資家の信頼を示しており、AI駆動の統合テストを推進するものです。

地域分析

北米は2025年のパフォーマンステストツール市場シェアの35.82%を占め、ハイパースケーラーの存在、堅固なクラウド採用、成熟したSREプラクティスに支えられています。FedRAMPの更新された継続的監視要件は米国連邦政府の需要を維持し、カナダの州プライバシー法はハイブリッド展開への関心を高めています。メキシコのニアショアリングブームはIoTアプリケーション負荷の増大に貢献し、地域のテストフットプリントを拡大しています。企業が初回購入からプラットフォームの統合と最適化に予算をシフトするにつれて成長は緩やかになっています。

アジア太平洋地域は2031年にかけてCAGR 15.92%で最も急成長している地域です。インドのクラウドサービス市場は2024年に前年比32%拡大し、ピーク負荷検証を必要とするアーダールなどの大規模政府プラットフォームに牽引されています。 [4]電子情報技術省、「インドクラウドサービス市場レポート2024」、meity.gov.in。中国の「デジタル中国」イニシアチブは、外国ソフトウェアのサイバーセキュリティ規制に準拠した国内テストツールプロバイダーを後押ししています。日本と韓国は5Gとエッジの展開を進め、オーストラリアの重要インフラ法制はユーティリティおよび通信のレジリエンステストを義務付けています。発展途上のサブ地域におけるスキル不足と不安定な接続性が採用を抑制していますが、勢いを止めるには至っていません。

ヨーロッパはGDPRとデータ居住地義務によってツール選択が分断されるため、着実ではあるが緩やかな成長を示しています。欧州銀行監督機構のアウトソーシングガイドラインは、銀行がEU域内でクラウドパフォーマンスを検証することを強制し、ハイブリッドおよびオンプレミス展開を促進しています。ドイツのインダストリー4.0採用と英国のブレグジット後の規制の分岐が、製造業および金融サービスセクター全体の需要を維持しています。中東はサウジアラビアとUAEでの主権クラウド投資を加速させており、アフリカの初期段階の採用は不安定なネットワーク環境下でのレジリエンスを必要とするフィンテックアプリケーションが主導しています。

競合環境

パフォーマンステストツール市場は適度に断片化されています。Dynatrace、New Relic、Splunkなどのオブザーバビリティリーダーは合成負荷生成を統合テレメトリスタックに組み込み、テストを個別のプリプロダクションタスクではなくランタイムオブザーバビリティの延長として再定義しています。Ciscoによる280億米ドルのSplunk買収とKeysightによる14億6,000万米ドルのSpirent買収は、ネットワークからアプリケーション層までのエンドツーエンドカバレッジを目指したプラットフォーム統合を示しています。専門ベンダーのTricentis、SmartBear、BlazeMeterはAI駆動のテスト生成、ローコードオーサリング、深いCI/CDフックでニッチを守っていますが、オープンソースソリューションのコモディティ化によるマージン圧力に直面しています。

開発者のマインドシェアは、別個のテストインフラを不要にするKubernetesネイティブソリューションへとシフトしています。K6の軽量エージェントと最新のスクリプティングがこのシフトを示しており、CloudBoltによるStormForge買収は自律リソースチューニングをハイブリッドクラウド管理に拡張しています。エッジ検証、GPUアクセラレーションAIワークロードテスト、規制準拠のデータ主権機能にホワイトスペースの機会が残っています。OpenTelemetry互換性とGitOpsワークフローに最適化したベンダーが増分支出を取り込む最良のポジションにあります。

パフォーマンステストツール業界リーダー

Micro Focus International plc

IBM Corporation

Broadcom Inc.

Tricentis GmbH

Akamai Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CloudBolt SoftwareがStormForgeを買収し、自律Kubernetesリソースチューニングをハイブリッドクラウドスイートに組み込みました。

- 2024年12月:SmartBearがQMetryを買収し、AI駆動のテストケース優先順位付けを強化し、アジア太平洋地域でのプレゼンスを拡大しました。

- 2024年11月:GTCRがTricentisに45億米ドルの評価額で13億3,000万米ドルを投資しました。

- 2024年11月:CiscoがAppDynamicsをSplunkと統合し、アプリケーショントレーシングとログ分析を統合しました。

- 2024年11月:IBMがAMDと提携し、AIワークロードテスト向けにIBM Cloud上にMI300Xアクセラレーターを展開しました。

グローバルパフォーマンステストツール市場レポートスコープ

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 負荷テスト |

| ストレステスト |

| スパイクテスト |

| 耐久テスト |

| ボリュームテスト |

| スケーラビリティテスト |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 小売およびeコマース |

| メディアおよびエンターテインメント |

| 政府 |

| その他の業種 |

| オープンソースツール |

| 商用・プロプライエタリツール |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| テストタイプ別 | 負荷テスト | ||

| ストレステスト | |||

| スパイクテスト | |||

| 耐久テスト | |||

| ボリュームテスト | |||

| スケーラビリティテスト | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケア | |||

| 小売およびeコマース | |||

| メディアおよびエンターテインメント | |||

| 政府 | |||

| その他の業種 | |||

| ツールライセンス別 | オープンソースツール | ||

| 商用・プロプライエタリツール | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のパフォーマンステストツール市場の予測値は?

市場は2031年までに35億9,000万米ドルに達し、CAGR 13.97%で成長する見込みです。

最も速く成長する展開モデルはどれですか?

ハイブリッド展開は、企業がコンプライアンスとクラウドのスケーラビリティのバランスを取る中でCAGR 15.68%で拡大する見込みです。

ヘルスケアが最も急成長するエンドユーザーセグメントである理由は?

更新されたHIPAAガイダンスがパフォーマンス検証をコンプライアンス要件として扱うようになり、ヘルスケア支出の予測CAGR 17.05%を牽引しています。

オープンソースツールはベンダー戦略にどのような影響を与えていますか?

JMeter、Gatling、K6の採用拡大が商用ベンダーにコアエンジンのオープンソース化を促し、プレミアム分析とサポートで収益化しています。

最も高い成長率を示す地域市場はどこですか?

アジア太平洋地域がCAGR 15.92%でリードしており、インドの急速なクラウド採用と中国の国産技術イニシアチブに支えられています。

AIはパフォーマンステストの実践をどのように変革していますか?

AI駆動ツールは本番トラフィックからテストスクリプトを自動生成し、回帰リスクを予測し、リソースチューニングを最適化することで、手作業の工数とサイクルタイムを大幅に削減しています。

最終更新日: