APIオブザービリティおよびテストソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

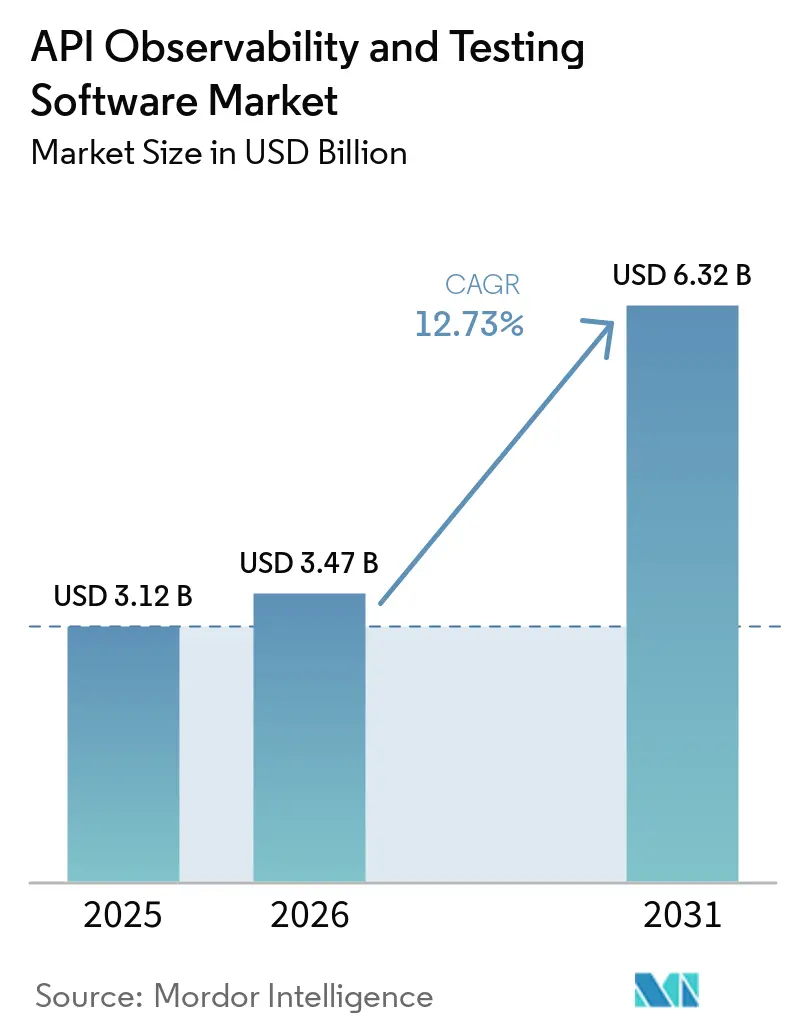

| 市場規模 (2026) | 3.47 十億米ドル |

| 市場規模 (2031) | 6.32 十億米ドル |

| 成長率 (2026 - 2031) | 12.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAPIオブザービリティおよびテストソフトウェア市場分析

APIオブザービリティおよびテストソフトウェア市場規模は、2025年の31億2,000万米ドルから2026年には34億7,000万米ドルへと成長し、2026年から2031年にかけて12.73%のCAGRで2031年までに63億2,000万米ドルに達すると予測されています。マイクロサービスのエクスポージャーの高まり、急速なCI/CDサイクル、および2025年におけるエンドポイント指向の侵害の倍増により、自動化されたバリデーションは開発者の利便性から取締役会レベルのリスク軽減優先事項へと格上げされました。プラットフォームベンダーはAI支援テスト生成、エンドポイントごとの従量課金制、およびAPIゲートウェイとの緊密な統合で対応しており、企業が品質を犠牲にすることなくリリースサイクルを短縮するのを支援しています。中小企業は無料ティアとローコードワークフローに集まる一方、特にヘルスケアと金融サービスといった厳しく規制された業種では、APIコンフォーマンスをコンプライアンスの前提条件として扱っています。これらの収束する力は、ツールの乱立、オブザービリティデータの膨張、および人材不足が構造的な逆風として残る中でも、二桁台の拡大を維持しています。

主要レポートのポイント

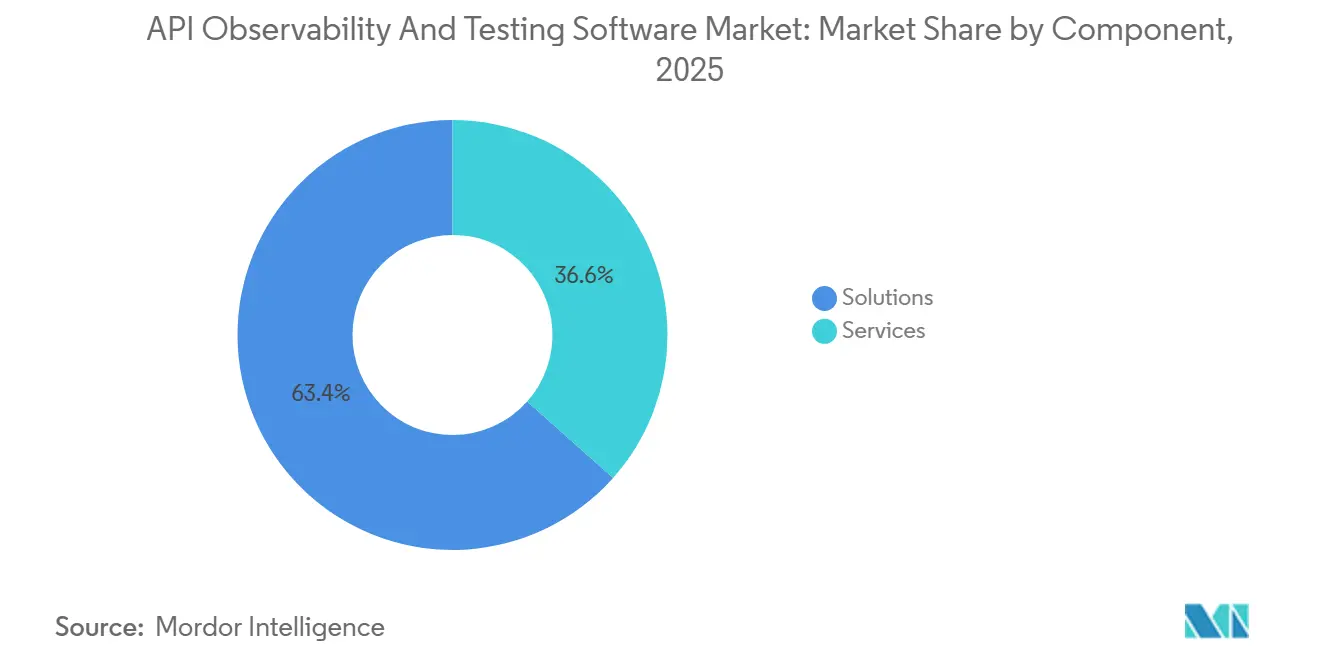

- コンポーネント別では、ソリューションが2025年のAPIオブザービリティおよびテストソフトウェア市場において63.42%のシェアをリードし、サービスは2031年にかけて13.57%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドベースのオファリングが2025年の収益の65.21%を占め、2031年にかけて14.57%のCAGRで拡大しています。

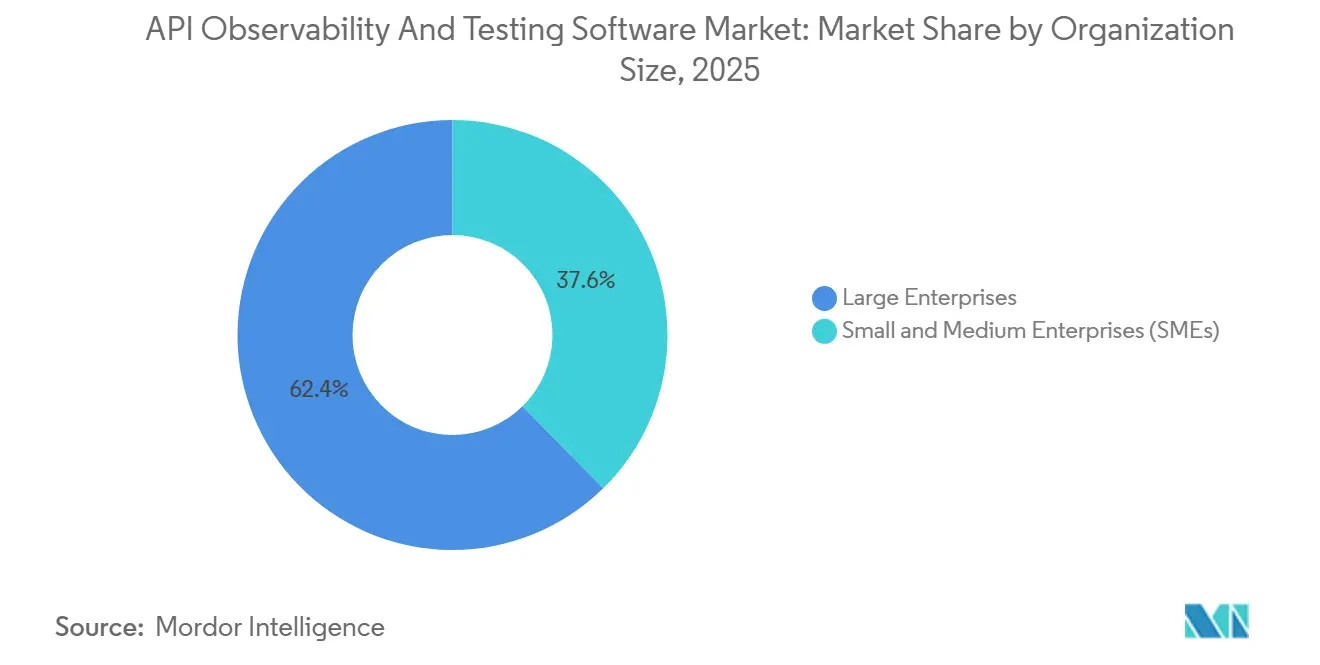

- 組織規模別では、大企業が2025年に62.3%のシェアを保持していますが、中小企業は2031年にかけて16.15%のCAGRで成長する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年の支出の23.11%を占め、ヘルスケアは15.37%のCAGRで最も速く成長すると予測されています。

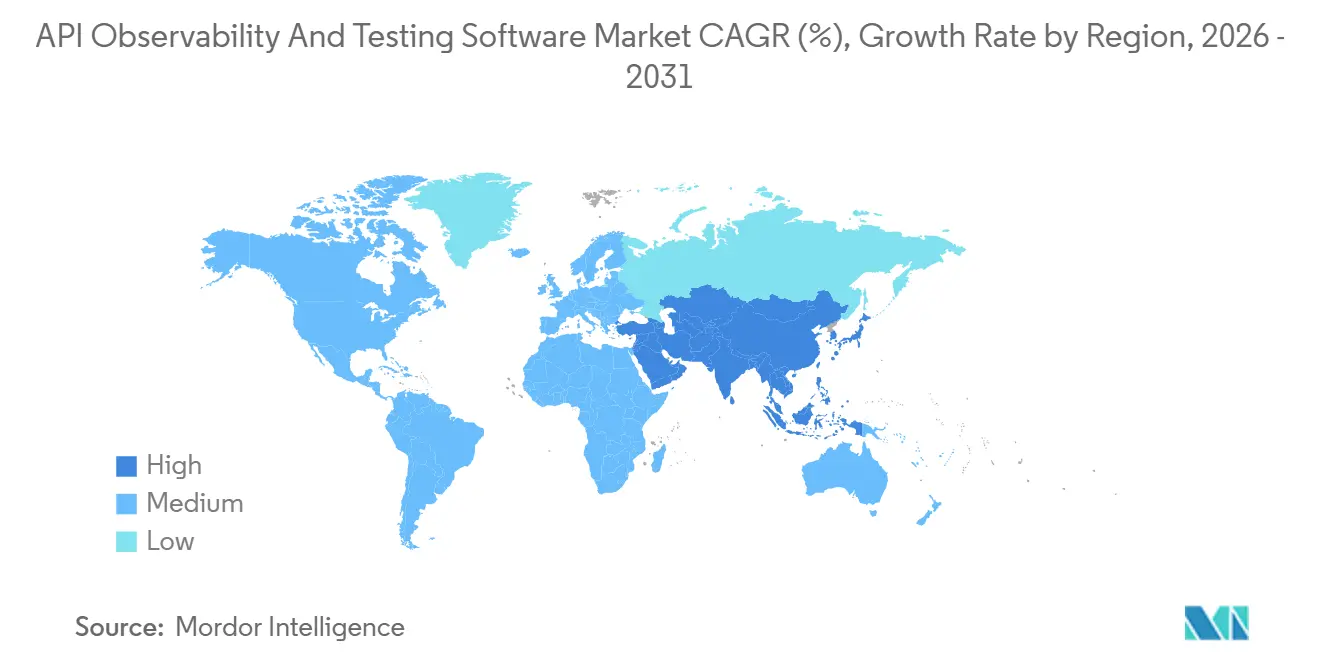

- 地域別では、北米が2025年に34.70%のシェアを維持し、アジア太平洋地域は2031年にかけて13.72%のCAGRで最も高い地域成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAPIオブザービリティおよびテストソフトウェア市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マイクロサービスアーキテクチャの採用拡大 | +3.20% | グローバル、北米およびヨーロッパで高い | 中期(2〜4年) |

| CI/CDおよびDevOpsパイプラインの加速 | +2.80% | グローバル、北米およびアジア太平洋地域が主導 | 短期(2年以内) |

| APIセキュリティインシデントの増加とコンプライアンス義務 | +2.50% | グローバル、ヨーロッパおよび北米で高まり | 短期(2年以内) |

| クラウドネイティブおよびサーバーレスワークロードの拡大 | +2.10% | グローバル、北米およびアジア太平洋地域が主導 | 中期(2〜4年) |

| ローコードおよびノーコードテスト自動化プラットフォーム | +1.20% | グローバル、中小企業が多い地域での普及が速い | 長期(4年以上) |

| エンドポイントごとの価格モデルによる中小企業の採用促進 | +0.90% | グローバル、アジア太平洋地域で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マイクロサービスアーキテクチャの採用拡大

組織はモノリシックアーキテクチャを数百の疎結合サービスに分解しており、それぞれが自動化されたコントラクトテスト、スキーマバリデーション、および分散トレーシングを必要とする複数のエンドポイントを公開しています。単一のデジタルトランザクションは15〜20の内部APIを横断する可能性があり、システムの複雑性と相互依存性を高めています。これを管理するために、開発チームはサービスメッシュ統合を展開してレイテンシスパイクとエラーカスケードをリアルタイムで検出します。金融サービス、小売、メディアストリーミングなどの産業は、システムのダウンタイムが顧客の信頼、業務継続性、および収益創出に直接影響するため、深いオブザービリティを不可欠と考えています。[1]GitLab Inc.、「2025年DevSecOpsサーベイ」、ABOUT.GITLAB.COM

CI/CDおよびDevOpsパイプラインの加速

DevSecOpsツールチェーンは毎日複数回のコードリリースを可能にし、APIテストサイクルを数時間ではなく数分以内に完了させることを要求します。自動化されたリグレッションスイート、コントラクトテスト、およびセキュリティスキャンは、各パイプラインステージにわたる必須チェックポイントとして機能し、本番展開前の破壊的変更の早期検出を確保します。このシフトにより、品質とセキュリティが開発ライフサイクルに直接組み込まれます。さらに、連邦機関および防衛機関からのコンプライアンス義務は、本番前のAPIセキュリティバリデーションに失敗した展開を禁止することでこのアプローチを強化し、継続的インテグレーションおよびデリバリー環境内での堅牢な自動化テストフレームワークの重要性を高めています。[2]Akamai Technologies、「インターネットセキュリティの現状レポート2025」、AKAMAI.COM

APIセキュリティインシデントの増加とコンプライアンス義務

攻撃者はAPIを悪用してユーザーインターフェースコントロールを回避することが増えており、侵害頻度と関連コストの上昇を招いています。これに対応して、規制当局は四半期ごとの侵入テスト、詳細な監査証跡、および定義されたアップタイム閾値などのより厳格な要件を施行しており、継続的なランタイム監視が必要となっています。組織はセキュリティと運用上の回復力の両方を実証しなければなりません。並行して、高速ヘルスケア相互運用性リソースコンプライアンスに向けて前進しているヘルスケアペイヤーは、安全で信頼性の高いデータ交換を検証するソリューションに投資しており、本番環境全体にわたる堅牢なAPI監視、テスト、およびガバナンスフレームワークの必要性をさらに強化しています。[3]Amazon Web Services、「AWS re:Invent 2025基調講演」、AWS.AMAZON.COM

クラウドネイティブおよびサーバーレスワークロードの拡大

サーバーレス関数、イベント駆動型アーキテクチャ、およびKubernetesクラスターは、レガシーエージェントベースの監視ツールでは効果的に追跡できない高度に動的な実行パターンを生み出します。これに対処するために、ベンダーは軽量サイドカーとOpenTelemetryコレクターを展開し、メトリクス、ログ、およびトレースを集中型オブザービリティプラットフォームに継続的にストリーミングします。このアプローチにより、エフェメラルワークロード全体のリアルタイム可視性が実現します。その結果、コールドスタートレイテンシ、バーストコンカレンシー、およびオートスケーリング閾値などの要素が重要なパフォーマンス指標として浮上し、分散型クラウドネイティブ環境におけるシステムの信頼性とエンドユーザーエクスペリエンスに直接影響します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーシステムとの統合の複雑性 | -1.8% | グローバル、ヨーロッパおよび北米で深刻 | 中期(2〜4年) |

| 熟練したAPIテストエンジニアの不足 | -1.5% | グローバル、北米およびヨーロッパで最も深刻 | 短期(2年以内) |

| 大規模展開におけるオブザービリティデータコストの膨張 | -0.9% | グローバル、大企業に集中 | 中期(2〜4年) |

| ガバナンス上の課題につながるツールの乱立 | -0.7% | グローバル、北米およびヨーロッパで蔓延 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムとの統合の複雑性

ハイブリッド環境を運用する企業は、メインフレーム、ミドルウェア、およびクラウドネイティブサービス全体でREST、SOAP、GraphQL、およびgRPCペイロードを管理しなければなりません。このような異種テレメトリを相関させるために統合プラットフォームを使用しているのは少数派であり、チームはプロトコル固有の監視ツールに依存せざるを得ず、運用オーバーヘッドが増加し、平均復旧時間が延長されます。さらに、レガシーCOBOLコピーブックデータ構造を最新のJSON形式に変換することでレイテンシと新たな障害ポイントが生じます。これらの複雑性は専用の監視パイプラインを必要とし、オブザービリティをさらに断片化させ、エンドツーエンドのパフォーマンス追跡とインシデント解決をより困難にしています。

熟練したAPIテストエンジニアの不足

コントラクト対応テスト自動化の人材需要は供給を3倍以上上回り、給与インフレを招き、重要なリリースサイクルを遅延させています。この人材ギャップは、組織が信頼性の高いAPIテストプラクティスを拡大する能力を制約しています。同時に、APIに対してカオス実験を実施している企業はわずかであり、エンドユーザーに影響を与える前にシステム上の脆弱性を発見するうえでの有効性にもかかわらず、その割合は低いままです。ローコードテストプラットフォームは専門スキルへの依存を軽減するのに役立ちますが、構造化されたオンボーディングとガバナンスが依然として必要であり、経験豊富なテスト専門家の不足を完全に補う能力は限られています。[4]Enterprise Strategy Group、「APIマネジメントサーベイ2025」、ESG-GLOBAL.COM

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性が社内能力を上回るにつれてサービスが拡大

ソリューションは2025年のAPIオブザービリティおよびテストソフトウェア市場収益の63.42%を占め、DevOpsパイプラインに組み込まれたプラットフォーム主導の採用に対する企業の強い選好を示しています。購買者はスケーラビリティ、CI/CDワークフローとの統合、および集中型ガバナンスを優先しており、断片的なアプローチよりもライセンスツールを好みます。並行して、サービスセグメントは13.57%のCAGRで拡大しており、アウトソーシングされたテストケース開発、実行、および継続的監視への需要に牽引されています。マネージドサービスプロバイダーは、コンサルティング、環境プロビジョニング、およびコンプライアンス監督をサブスクリプションベースのモデルに統合し、内部リソースの制約を軽減しています。例えば、KatalonはAI生成テストライブラリと事前設定された展開フレームワークを通じてオンボーディングタイムラインを加速する2026年MSPプログラムを導入しました。

ソリューションエコシステムは、ローコードプラットフォーム、エンタープライズグレードスイート、およびオープンソースツールにわたって構造的に断片化されており、それぞれが異なるユーザー成熟度レベルをターゲットにしています。ローコード環境は、非技術チームがテストを設計・実行できるようにすることでスキルギャップに対処し、IBMおよびSmartBearのエンタープライズプラットフォームはガバナンス、オブザービリティ、およびライフサイクル統合を重視しています。Postmanなどのオープンソースツールは引き続き開発者のエントリーポイントとして機能していますが、SLAに裏付けられたサポートとカスタマイズを提供するサービスプロバイダーを通じてますます商業化されています。この階層化されたエコシステムは、大企業とミッドマーケットのデジタルネイティブ企業の両方にわたって採用を拡大し、市場全体の浸透率と支出を増加させています。

展開モード別:クラウドベースの優位性が弾力的な価値を示す

クラウドベースの展開は2025年のAPIオブザービリティおよびテストソフトウェア市場収益の65.21%を占め、SaaS消費モデルへの構造的シフトに牽引されて14.57%のCAGRで拡大すると予測されています。クラウドネイティブツールは初期ハードウェア投資の必要性を排除し、グローバルに分散した負荷テストを可能にし、実際のAPI使用量に合わせた価格設定でコストの透明性を向上させます。それにもかかわらず、データ主権とコンプライアンス要件がローカル実行を義務付ける金融サービス、ヘルスケア、防衛などの規制された分野では、オンプレミス展開が引き続き関連性を持ちます。ハイブリッドモデルは、企業がワークロードを分割し、クラウドで機能テストとスケーラビリティテストを実行しながら、DORAやFedRAMPなどのフレームワークに準拠するためにオンサイトで機密データバリデーションを保持するにつれて普及しています。

ハイパースケーラーとのエコシステム統合がクラウド採用をさらに加速しています。AWS APIゲートウェイ、Azure APIマネジメント、Google Apigeeなどのサービスは、認証を合理化し、レイテンシを削減し、展開パイプラインを簡素化するネイティブ統合を提供しています。さらに、IBM API Connectはフェデレーテッドランタイムモデルを通じてマルチクラウド環境全体の集中型ガバナンスを可能にし、プラットフォームの粘着性を高めています。レガシーオンプレミスツールはニッチなユースケースで存続していますが、企業所有のデータセンターの継続的な減少とOpEx主導のIT支出モデルへの広範なシフトにより、APIオブザービリティおよびテストソフトウェア市場におけるクラウドの優位性が持続すると予想されます。

組織規模別:中小企業がエンドポイントごとの価格設定から恩恵を受ける

大企業は2025年のAPIオブザービリティおよびテストソフトウェア市場収益の62.3%を占め、統合プラットフォームへの投資能力と高いライセンスコストの吸収能力を反映しています。これらの組織はガバナンス、スケーラビリティ、およびコンプライアンスを優先し、7つ以上のツールで構成される断片化されたDevOpsスタックを、APIテスト機能が組み込まれた統合環境に統合することが多いです。この統合により運用の複雑性が軽減され、分散システム全体のオブザービリティが向上します。対照的に、中小企業は最も急成長するセグメントとして台頭しており、16.15%のCAGRで拡大しており、エントリーバリアを大幅に下げ、長い調達サイクルを回避する従量課金制価格モデルに支えられています。

スタートアップや中規模企業は、InsomniaqAPIなどのツールのフリーミアムおよび低コストティアを活用して、月額100米ドル未満という最小限のコストでライブAPIトラフィックを検証しています。このトレンドは、インドのフィンテックセクターやラテンアメリカのEコマース市場など、リーンチームがローコードインターフェースと迅速な展開を好む高成長デジタルエコシステムで特に顕著です。企業が統合し中小企業が実験するという二極化は、高価値と高ボリュームの両方の顧客セグメントにわたって採用を促進することで、総アドレス可能市場を拡大しています。

エンドユーザー産業別:相互運用性規則によりヘルスケアが加速

ITおよび通信は2025年のAPIオブザービリティおよびテストソフトウェア市場収益の23.1%を占め、APIファーストアーキテクチャの早期採用と成熟したDevOpsプラクティスに支えられています。これらの組織は高ボリューム・低レイテンシ環境全体での継続的なバリデーションを必要とし、テストおよびオブザービリティツールへの一貫した需要を維持しています。ヘルスケアは最も急成長する業種であり、15.37%のCAGRで、相互運用性に関する規制施行に牽引されています。メディケア・メディケイドサービスセンターおよび国家医療情報技術調整局のフレームワーク、およびInferoコンフォーマンススイートなどのツールは、APIバリデーションをコンプライアンス要件にしています。ペイヤーとプロバイダーは、払い戻し適格性を維持するために標準化されたテストレポートを提出しなければならず、APIパフォーマンスをライセンスと実質的に結びつけています。

銀行および保険も、厳格な障害シミュレーションと回復テストを必要とするオープンバンキング義務とDORAの下での運用回復力要件により採用を拡大しています。小売業者は需要急増前にAPIテストを強化してトランザクションの安定性を確保し、公共部門機関は米国環境保護庁などの機関に支援されたOAuthベースのバリデーションを必要とする安全なデータ交換フレームワークを拡大しています。製造業は、接続されたデバイスとMESプラットフォーム間の同期を維持するために、産業用IoT環境にAPIテストを統合しています。コンプライアンス義務が各セクターで広がるにつれて、APIテストは技術的機能から規制上および運用上の必要性へと移行しており、市場の深度と定期的な支出を構造的に増加させています。

地域分析

北米は2025年のAPIオブザービリティおよびテストソフトウェア市場収益の34.70%を占め、成熟したDevOps採用、高いハイパースケーラー集中度、およびAPIの品質基準を高める医療保険の携行性と責任に関する法律などの厳格な規制フレームワークに支えられています。連邦機関はバリデーション義務を拡大しており、カナダの金融機関はオープンバンキングインフラの強化を続けています。しかし、大企業がサプライヤーベースを合理化するベンダー統合により成長は鈍化しています。それにもかかわらず、防衛、州政府、産業製造を含む未浸透セグメントは、特にレガシーシステムがAPI駆動型アーキテクチャに移行するにつれて、段階的な機会を提供しています。

アジア太平洋地域は最も急成長する地域であり、13.72%のCAGRで、デジタルインフラの急速な拡大と高いAPIトランザクション量に牽引されています。2025年に1,000億件以上のトランザクションを処理したインドの統一決済インターフェースは、APIへの依存規模を示しており、スケーラブルなクラウドベースのテストソリューションの必要性を強調しています。中国の主権クラウド政策は国内ベンダーを優遇していますが、国際的なプロバイダーはローカライズされた展開と合弁事業を通じて参入しています。一方、日本と韓国はスマート製造イニシアチブ内にAPIバリデーションを組み込んでおり、オーストラリアは消費者データ権利フレームワークの下でコンプライアンスを推進しています。標準とローカライゼーション要件の断片化は実行の複雑性をもたらしますが、長期的な需要を維持しています。

ヨーロッパの市場軌跡は、DORAの下での規制施行と一般データ保護規則に関連する厳格なデータガバナンス要件によって形成されています。英国、ドイツ、フランスの金融機関は、サイバー障害をシミュレートし回復SLAを検証するための高度なテストフレームワークに投資しています。スイスと北欧諸国は国境を越えた決済統合を支援しており、レイテンシに敏感なAPIテストへの需要を高めています。南米、中東、アフリカは絶対的な規模では小さいですが、SaaSベースの価格モデルを通じて拡大しています。ブラジルのPixやサウジアラビアのデジタル政府プログラムなどのイニシアチブは、APIテストの持続的な採用を強化しています。

競合環境

競合環境は断片化されたままであり、単一のプロバイダーが支配的なコントロールを達成しておらず、2つの異なる戦略的アプローチによって形成された環境となっています。開発者中心のプラットフォームは使いやすさ、迅速なオンボーディング、およびCI/CDパイプラインへのシームレスな統合を優先し、エンジニアリングチームの間での迅速な採用を可能にしています。対照的に、エンタープライズ向けベンダーはより広範なAPIマネジメントスイート内にオブザービリティとテスト機能を組み込み、集中型ガバナンス、統一請求、およびAPIライフサイクル全体にわたる緊密な統合を求める組織にアピールしています。

AI駆動の異常検出がベンダー間の主要な差別化要因として台頭しており、リクエストレベルのレイテンシとバックエンドシステムパフォーマンスの相関を可能にしています。この機能により、ボトルネックの迅速な特定とインシデント解決効率の向上が実現します。同時に、専門ベンダーはサービスメッシュネイティブルーティングや高度なスキーマ検査などのニッチな機能に注力し、大規模エンタープライズプラットフォームの直接競合相手ではなく補完的なソリューションとして位置付けています。このダイナミクスは、大規模ベンダーが統合オブザービリティ機能を拡大するにつれて統合を加速しています。

エッジコンピューティングと産業用IoTは市場内で未浸透の機会を表しています。制約された環境向けに設計された軽量監視エージェントは、産業機器や小売インフラを含むリモートおよび分散エンドポイントでのオブザービリティを可能にしています。企業がエンドユーザーに近い場所にワークロードを展開するにつれて、分散型監視ソリューションへの需要が高まると予想されます。低レイテンシ、最小限のリソース消費、およびエッジ環境全体の相互運用性に最適化したベンダーは、これらの新興展開シナリオで早期の競争優位を獲得する可能性が高いです。

APIオブザービリティおよびテストソフトウェア産業リーダー

Postman, Inc.

SmartBear Software, Inc.

Tricentis GmbH

Micro Focus International plc

Parasoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Postmanは、過去のトラフィックを分析して高カバレッジのリグレッションスイートを提案するAIベースのテスト生成エンジンをリリースし、作成時間を60%削減しました。

- 2026年2月:KongはAPIデザイン、テスト、およびランタイムテレメトリを1つのインターフェースにバンドルするためにInsomnia買収を完了しました。

- 2026年1月:SmartBearはReadyAPI 4.0を発表し、OpenAPIに対するライブコントラクトバリデーションとHashiCorp Vaultを介した安全なシークレットストレージを追加しました。

- 2025年12月:IBMはRed Hatと提携し、OpenShiftサービスメッシュクラスター内のAPIを自動インストルメント化しました。

グローバルAPIオブザービリティおよびテストソフトウェア市場レポートスコープ

APIオブザービリティおよびテストソフトウェア市場は、組織が開発環境および本番環境全体でAPIのパフォーマンス、信頼性、およびセキュリティを監視、テスト、および最適化できるソリューションで構成されています。これらのツールは、自動化テスト、分散トレーシング、リアルタイム監視、および分析などの機能を提供し、マイクロサービスやクラウドネイティブシステムを含む最新のアーキテクチャをサポートします。市場には、クラウド、ハイブリッド、オンプレミス環境を含む多様な展開モデル全体でAPIガバナンスの施行、コンプライアンスの確保、およびシステム回復力の向上を支援する統合プラットフォームとサービスも含まれています。

APIオブザービリティおよびテストソフトウェア市場レポートは、コンポーネント(ソリューション、サービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(ITおよび通信、BFSI、ヘルスケア、小売・Eコマース、政府、製造業、その他のエンドユーザー産業)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア |

| 小売・Eコマース |

| 政府 |

| 製造業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| メキシコ | ||

| カナダ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スイス | ||

| ベネルクス | ||

| ロシア | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア王国 |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケア | |||

| 小売・Eコマース | |||

| 政府 | |||

| 製造業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| メキシコ | |||

| カナダ | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| スイス | |||

| ベネルクス | |||

| ロシア | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | アルゼンチン | ||

| ブラジル | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア王国 | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のAPIオブザービリティおよびテストソフトウェア市場の予測収益はいくらですか?

APIオブザービリティおよびテストソフトウェア市場は、現在の成長軌跡に基づき、2031年までに63億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてこのセクターはどのくらいの速さで拡大していますか?

市場は2026年から2031年の期間に12.73%のCAGRで成長する見込みです。

どの展開モードが最も速く成長していますか?

クラウドベースのAPIテストプラットフォームは、弾力的なスケーリングと従量課金制により14.57%のCAGRで拡大をリードしています。

なぜヘルスケアがAPIテストの新たな需要を牽引しているのですか?

米国の相互運用性義務により、ペイヤーとヘルスITベンダーは定期的なFHIRおよびSMARTコンフォーマンステストを実施することが求められており、バリデーションが認証の前提条件となっています。

APIテスト自動化のより広い採用を遅らせる課題は何ですか?

レガシーSOAPシステムとの統合の複雑性と、熟練したAPIテストエンジニアの継続的な不足の両方が、市場成長に対する重大な抑制要因として機能しています。

どの地域が最も強い将来の成長可能性を提供していますか?

インドの決済エコシステムと中国の主権クラウド政策に牽引されたアジア太平洋地域は、2031年にかけて13.72%という最も高い地域CAGRを記録すると予想されています。

最終更新日: