AIを活用したケアデリバリー変革市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 54.27 十億米ドル |

| 市場規模 (2031) | 193.42 十億米ドル |

| 成長率 (2026 - 2031) | 28.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIを活用したケアデリバリー変革市場分析

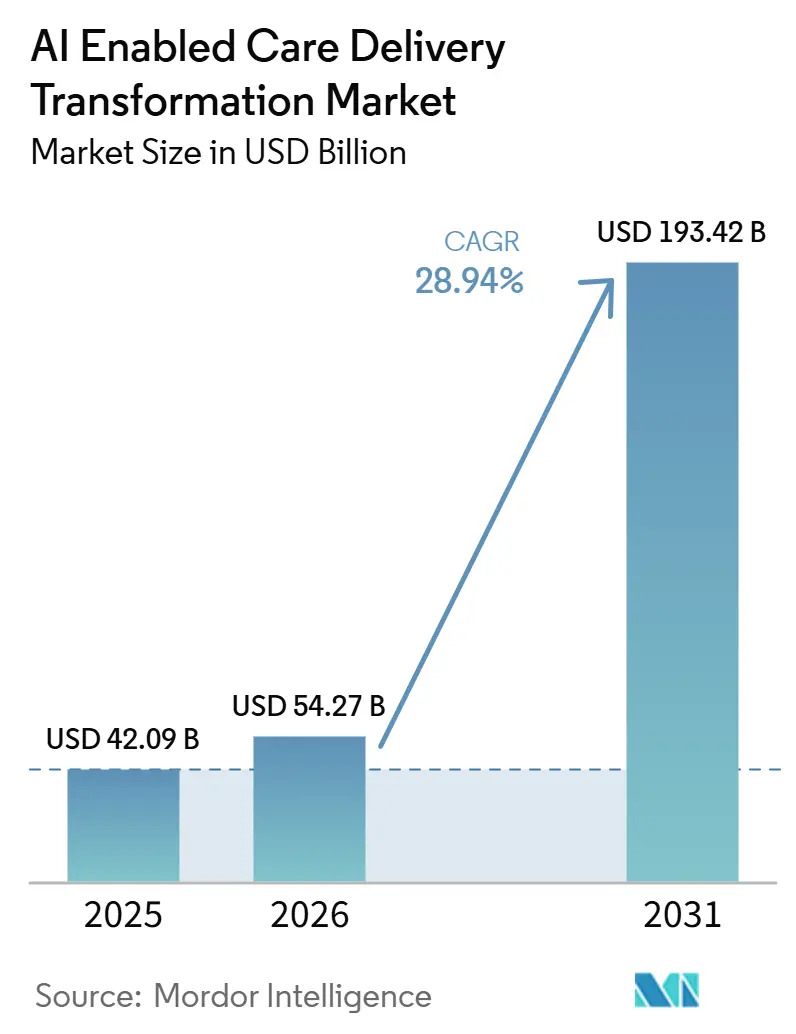

AI対応ケアデリバリー変革市場は2025年に420億9,000万米ドルと評価され、2026年には542億7,000万米ドルに成長し、2031年には1,934億2,000万米ドルに達すると予測されています。同市場は2026年から2031年の予測期間中に28.94%という力強いCAGRを記録する見込みです。

医療シテムは現在、アルゴリズムツールをコアインフラとして位置づけ、収益サイクルのワークフロー、臨床文書作成、およびケアコーディネーションプラットフォームに組み込むことで、営業利益率の保護と賃金インフレの緩和を図っています。米国保健福祉省は2025年に各機関で271件のAI本番稼働を報告し、2027年までに70%増加すると見込んでおり、公共部門の需要がパイロットから本番環境へと拡大していることが確認されています。規制面では、米国食品医薬品局が2025年1月にAI対応医療機器のライフサイクル管理に関するドラフトガイダンスを発表し、続いて2026年1月に優良AI実践原則を策定したことで、市場投入リスクを低減し民間資本の流入を促す予測可能な承認経路が確立されました。迅速に行動したプロバイダーは測定可能な価値を獲得しています。MicrosoftのDAX Copilotは、EpicのEHRシステムと統合され、現在月間100万件以上の患者診察を処理し、1回の診察あたり約5分の文書作成時間を削減しています。これは臨床医1人あたり1日2件の追加患者枠に相当する能力です。

主要レポートのポイント

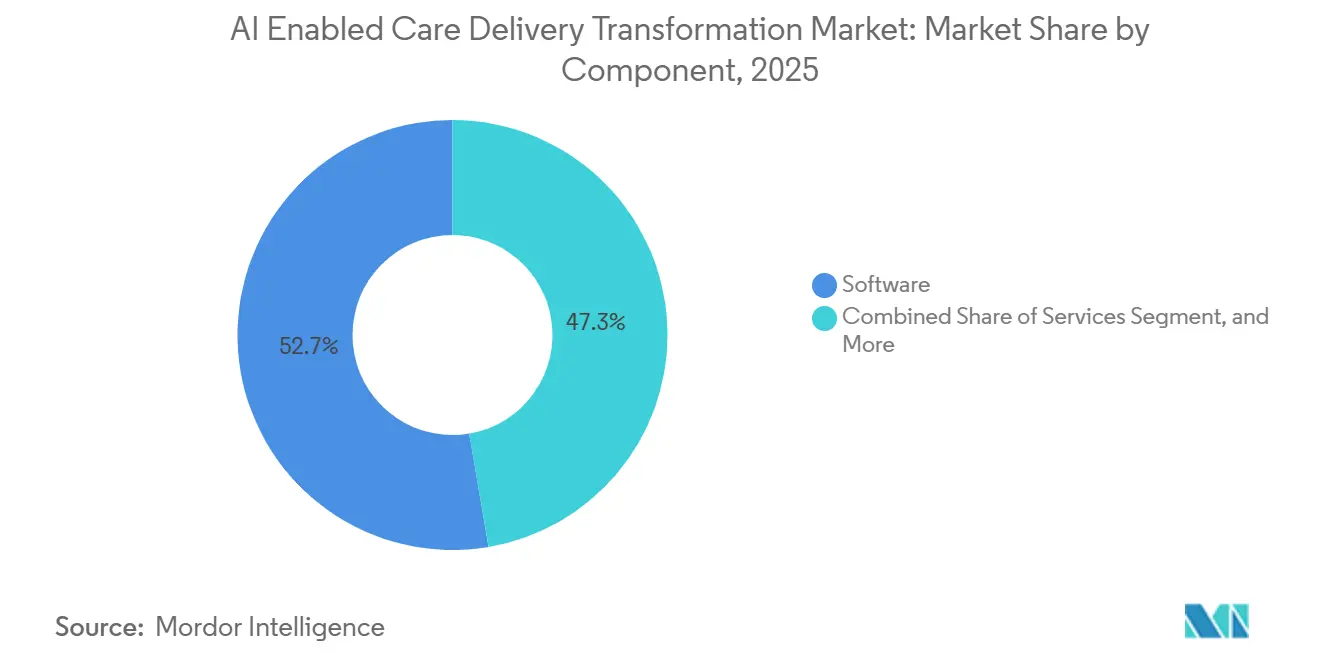

- コンポーネント別では、ソフトウェアソリューションが2025年のAI対応ケアデリバリー変革市場シェアの52.68%を占め、モジュール型AIプラットフォームは2031年までに29.71%のCAGRで拡大すると予測されています。

- アプリケーション別では、管理・ワークフロー自動化が34.61%のCAGR成長を達成し、AI対応ケアデリバリー変革市場において2025年の臨床意思決定支援の32.46%の収益シェアを上回りました。

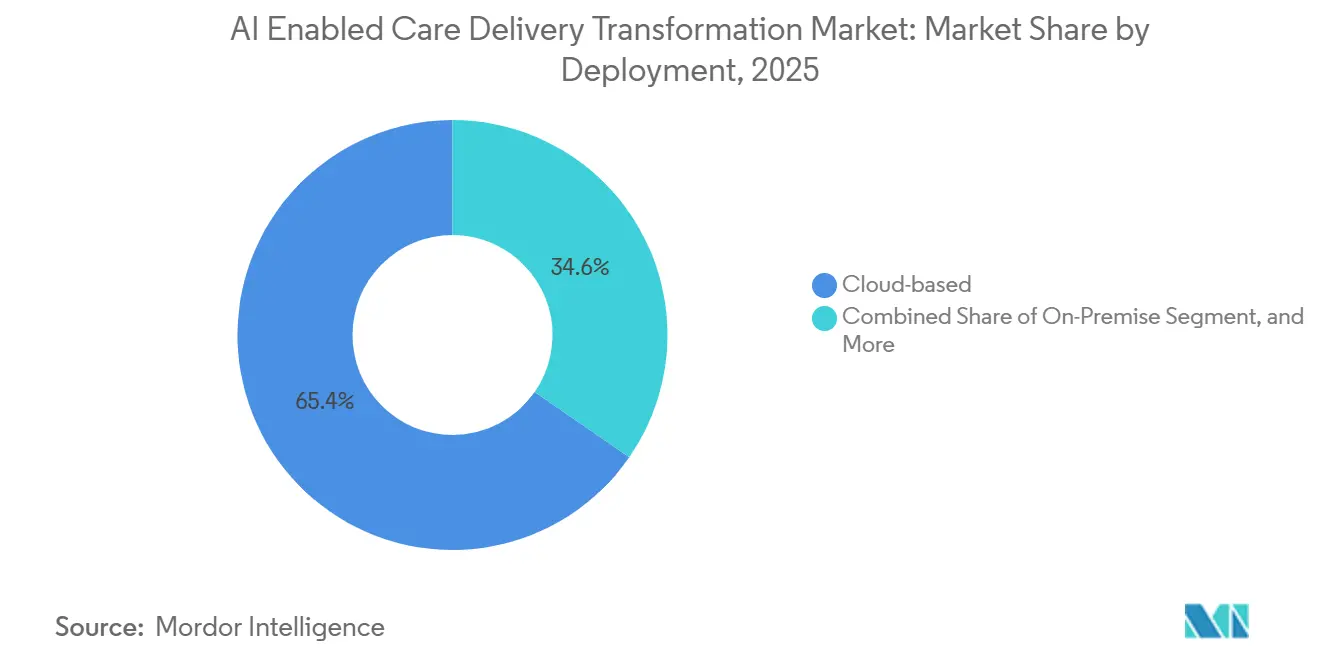

- 展開形態別では、クラウドモデルが2025年のベースの65.37%を占め、データ主権規制によりハイブリッドアプローチがAI対応ケアデリバリー変革市場において31.45%のCAGRを達成する見通しです。

- エンドユーザー別では、病院および医療システムが2025年のAI対応ケアデリバリー変革市場規模の48.38%をリードし、デジタルヘルスプロバイダーが2031年にかけて30.24%のCAGRで最も急速に成長しています。

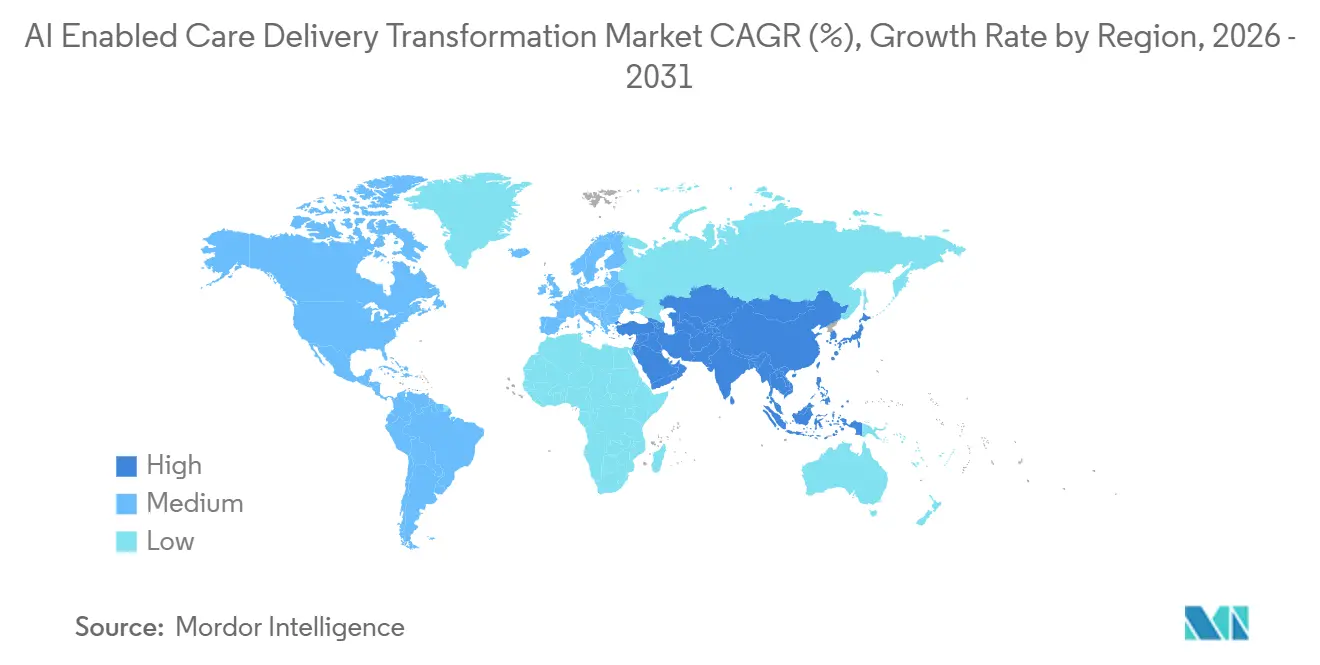

- 地域別では、北米が2025年に36.46%のシェアを保有しています。アジア太平洋地域はAI対応ケアデリバリー変革市場において2031年にかけて33.48%のCAGRで最も急速に成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIを活用したケアデリバリー変革市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 臨床ワークフローにおける AIの採用拡大 | +8.2% | 北米と欧州が導入密度をリードする グローバル | 中期 (2〜4年) |

| 医療コストおよび 業務負担軽減の必要性の高まり | +7.5% | 労働力不足により特に深刻な 北米を含むグローバル | 短期 (2年以内) |

| 医療データの 爆発的増加 | +6.1% | アジア太平洋地域がデータ量の 最速成長を経験するグローバル | 長期 (4年以上) |

| 価値基盤型・ 個別化ケアモデルへのシフト | +5.8% | CMSおよびNHSの義務化が採用を 牽引する北米と欧州 | 中期 (2〜4年) |

| 合成データ& フェデレーテッドラーニング | +3.4% | GDPRの要件により欧州がリードする グローバル | 長期 (4年以上) |

| プラグアンドプレイEHR統合のための モジュール型AIマイクロサービス | +2.9% | HHSのHTI-5相互運用性規則により 加速するグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床ワークフローにおけるAIの採用拡大

アンビエント文書化ツールは2025年に米国病院の68%で採用され、前年比62%増となり、効率性と同様に医師のバーンアウト問題にも対処しています。[1]Eliciting Insights、「米国医療システムにおけるアンビエント臨床文書化の採用」 Epicサイト全体に導入されたMicrosoftのDAX Copilotは月間100万件以上の受診を処理し、受診文書化を約5分短縮することで、各臨床医が1日2名多くの患者を診察できるようにしています。アンビエントAIを拡大した病院では、臨床医の自発的離職率が18%低下し、サブスクリプションコストを14ヶ月以内に回収しています。臨床文書改善プラットフォームは2025年に43%の普及率に達し、メディケア重症度診断関連グループの最適化によって推進され、ケースミックスインデックスのスコアと診療報酬が向上しています。2026年1月に公表されたFDAの優良AI実践原則は、ベンダーが診断・治療領域に展開する際の規制上の明確性を提供する10のライフサイクル原則を概説しています。

医療コストおよび業務負担軽減の必要性の高まり

管理業務自動化は2024年に米国プロバイダーに対して2,580億米ドルのコスト削減をもたらし、収益サイクル管理と事前承認がその価値の64%を占めています。[2]CAQH、「2024年インデックス:自動化による管理コスト削減」 2022年から2025年にかけて年平均5.3%の持続的な賃金インフレが、人的労働とアルゴリズムツールの間のROIギャップを拡大しています。2025年の全米経済研究所の研究では、AIの本格的な導入により、請求、スケジューリング、利用審査業務の40〜60%を自動化することで、年間2,000〜3,600億米ドルの節約が実現できると予測しています。[3]全米経済研究所、「医療管理におけるAIの経済的影響」 2025年8月に発表されたCMSガイダンスは、低複雑度の事前承認申請に対する自動承認を正式に認め、自然言語処理への投資を加速させました。導入の回収期間は6〜9ヶ月以内に実現し、臨床意思決定支援の典型的な期間の半分であり、管理業務ユースケースを近期の成長エンジンとしています。

医療データの爆発的増加

電子健康記録システムは2025年に世界で2.5エクサバイトの臨床データを生成し、約18ヶ月ごとに倍増しています。フェデレーテッドラーニングアーキテクチャにより、アルゴリズムは保護された健康情報をローカルに保持しながら分散データセット全体でトレーニングを行うことができます。NIH主導の敗血症コンソーシアムは2025年に47病院にわたって集中型手法と同等の性能を実証しました。[4]米国国立衛生研究所、「敗血症予測のためのフェデレーテッドラーニング」 フェデレーテッドラーニングを補完する形で、合成データジェネレーターは再識別リスクを排除した統計的に忠実なレコードを作成します。FDAの2026年1月のガイダンスは、スポンサーが分布の忠実性を証明することを条件に、特定の市販前検証に合成データセットを承認しました。これらの技術を組み合わせることで、生の患者記録を集中管理することなく複数施設間の協力を可能にし、データの流動性とプライバシーの間の歴史的なトレードオフが解消されます。

価値基盤型・個別化ケアモデルへのシフト

CMSは2030年までにすべての従来型メディケア受益者を価値基盤型の取り決めに移行させることを目指しており、予測的リスク層別化、ケアギャップの解消、再入院防止ツールに対するプロバイダーの需要を牽引しています。イノベーションセンターのパイロットへの参加は2023年から2024年にかけて25%増加し、現在5,000万人以上の生命をカバーしています。AIを活用した集団健康管理プラットフォームは、請求、検査、社会的決定要因、ウェアラブルのストリームを統合して個別化されたケアプランを作成し、品質スコアを向上させ、医療費総額を抑制します。個別化医療はペイヤーのインセンティブと収束しつつあります。2025年にFDAは、腫瘍患者を標的療法にマッチングし、試行錯誤的な処方に関連する有害事象を制限するAIガイドのコンパニオン診断3件を承認しました。診療報酬が量よりも精度を評価するようになるにつれ、数百万人の被保険者を管理するためにスケーラブルなアルゴリズムが不可欠となっています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| データプライバシー、 セキュリティおよび進化する規制 | -4.3% | GDPRおよびAI法の下で最も高いコンプライアンス負担を 経験する欧州を含むグローバル | 短期 (2年以内) |

| 統合および ワークフロー採用の課題 | -3.7% | オンプレミスEHRインフラを持つレガシー医療システムで 特に深刻なグローバル | 中期 (2〜4年) |

| 継続的な臨床検証を 必要とするモデルドリフトリスク | -2.8% | FDAおよびEMAが継続的なパフォーマンス監視を 要求するグローバル | 長期 (4年以上) |

| ESG目標と相反する AIコンピューティングのカーボンフットプリントの増大 | -1.9% | スコープ3排出削減目標を持つ医療システムに 特に関連するグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシー、セキュリティおよび進化する規制

2024年8月に発効し2025年に段階的に施行された欧州連合のAI法は、ほとんどの臨床意思決定支援ツールを高リスクに指定し、適合性評価、第三者監査、市販後監視を義務付けており、商業化を9〜12ヶ月延長しています。GDPRはさらに、人間によるレビューなしに「法的または同様に重大な影響」をもたらす自動出力を制限し、手動チェックポイントを強制することで効率化の恩恵を低減しています。保護された健康情報に関わる侵害事例は2025年に32%増加し、AIの優れた処理能力にもかかわらず、機密性の高いワークロードをクラウドプラットフォームに移行することへの経営幹部の躊躇が高まっています。FDAの2025年8月の変更管理ガイダンスはスポンサーがアルゴリズムの更新を事前定義することを可能にし、補足申請を削減しますが、トレーニングコーパスを断片化する国際的なデータローカライゼーション法を覆すものではありません。調和が実現するまで、コンプライアンスの遅延は近期の成長を抑制し、特に多国籍展開を目指すベンダーに影響を与えます。

統合およびワークフロー採用の課題

2010〜2015年のミーニングフルユースインセンティブを満たすために急いで導入した病院は、FHIRの統合に適さないモノリシックなEHRを設置しており、ミドルウェアのコストが高く、プラットフォームの移行が困難になっています。2025年のCHIME調査では、IT幹部の58%が相互運用性のギャップを最大の導入障壁として挙げています。臨床医の懐疑心が技術的な摩擦を複雑にしています。根付いたパターン認識のヒューリスティックに反するアルゴリズムは、透明性のある論理が伴わない限り採用が低調になることが多いです。HTI-5の意思決定支援の根拠を表示する義務は信頼構築を目指していますが、認知的負荷が増加すると過度に技術的な説明が採用を抑制するという初期フィードバックがあります。ライフサイクル管理も別の障壁となっています。モデルドリフトには継続的な再トレーニングが必要であり、多くの病院がこの機能をアウトソーシングしており、総所有コストとベンダーロックインが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームがカスタムビルドを凌駕

ソフトウェアソリューションは2025年のAI対応ケアデリバリー変革市場シェアの52.68%を占めましたが、プロバイダーがカスタムコードよりも設定可能なビルディングブロックを好むため、モジュール型AIプラットフォームは2031年にかけて29.71%のCAGRで加速しています。プラットフォーム提供におけるAI対応ケアデリバリー変革市場規模は、GoogleのMed-PaLM 2とMicrosoftのAzure Health Data Servicesが数四半期ではなく数日で機関レベルのファインチューニングを可能にすることで、急速に拡大すると予測されています。クラウドベンダーは事前学習みの言語・ビジョンモデルをバンドルし、検証サイクルを短縮して資本集約度を低下させています。実装、トレーニング、マネージドアナリティクスのサービス収益は、多くの医療システムが社内データサイエンス能力を欠いているため、並行して増加しています。

2025年12月のHTI-5規則はFHIR相互運用性を成文化し、ベンダーが「一度構築してどこでも展開」できるようにしました。これによりコンポーネントの再利用が促進され、プラットフォームエコシステムへの勢いが強まっています。NVIDIAの2025年ヘルスケア最適化GPUは画像診断モデルの推論レイテンシを40%削減し、特化型ハードウェアをリアルタイムユースケースのインフラ前提条件としました。FDAの優良AI実践ガイダンスは、前処理と推論を分離するモジュール型パイプラインを支持しており、スポンサーがサブコンポーネントを再検証なしに更新できるようにしています。これはモノリシックアーキテクチャよりもプラットフォームアーキテクチャを本質的に優遇する立場です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:管理業務自動化が臨床ツールを凌駕

管理・ワークフロー自動化は、短期的な投資回収と具体的なコスト削減に牽引され、34.61%のCAGRで最も急速な成長を遂げました。収益サイクルのユースケースだけで年間1,650億米ドルの支出を占め、AIベースの事前承認エンジンは2025年に承認時間を3.2日から1.1日に短縮しました。2025年8月のCMSメモが低複雑度の自動承認を許可したことで、規制上のボトルネックが解消され、支払者・プロバイダーの調達サイクルが解放されました。

臨床意思決定支援は、価値に基づく償還における品質指標の改善が収益上位を維持するため、依然として32.46%の収益シェアを保持しています。例えば、敗血症早期警告システムは迅速対応ワークフローと組み合わせることで死亡率を15〜20%低下させ、高額なICU入院を回避します。患者エンゲージメントおよびバーチャルケアツールは、2025年に3,000万台のリモートモニタリングデバイスが生理学的データをAIトリアージパイプラインにストリーミングしたことで普及が進みました。リモートモニタリングは現在、慢性疾患管理を中心に統合されており、ほぼリアルタイムのパラメータフィードによりアルゴリズムが代償不全前に投薬を調整できます。

デプロイメント別:ハイブリッドモデルがガバナンスと俊敏性を橋渡し

クラウド展開は、弾力的なコンピューティング、マネージドサービス、従量課金制の価格設定により、2025年収益の65.37%を占めました。AWS HealthLakeとGoogle Cloud Healthcare APIは合わせて2025年にHIPAA適格で5億件以上の臨床トランザクションを処理ました。しかし、医療システムがHIPAAコンプライアンスのために識別子をオンプレミスに保持しながら匿名化された画像をGPUクラスターに送信するため、ハイブリッドモデルは31.45%のCAGRで成長しています。

Microsoft Azure ArcとGoogle Anthosはクラウドサービスをプライベートデータセンターに拡張し、ハイブリッドオーケストレーションのオーバーヘッドを約35%削減して、中規模プロバイダーへのモデル普及を促進しています。州のプライバシー法や国際的なデータローカライゼーション法が国境を越えた転送を禁止している場合、またはEHRの永続ライセンスによりリフレッシュサイクルまで移行が経済的でない場合には、オンプレミスが継続されます。HTI-5のAPI義務化により環境ロックインが解消され、組織は統合を解体することなくワークロードを移行できるようになり、ハイブリッドの普及が加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:デジタルディスラプターがシェアを獲得

病院および医療システムは2025年のAI対応ケアデリバリー変革市場規模の48.38%を維持しましたが、デジタルヘルスプロバイダーはレガシー資本制約なしにクラウドネイティブプラットフォームを展開することで30.24%のCAGRで拡大しています。Babylon Healthなどの企業は2025年に月間1,000万件以上のバーチャル診察を記録し、アルゴリズムトリアージにより1診察あたりのコストを60〜70%削減しました。病院は依然として、外科ロボット、術中画像診断、オンサイトインフラを必要とする重症患者ケア分析などの高度急性期シナリオを支配しています。

外来ケアセンターは中間的な位置を占め、スケジューリング、無断欠席予測、慢性疾患管理にAIを採用していますが、学術医療センターほどの予算はありません。2025年1月のFDAドラフトガイダンスは医療機器用ソフトウェアの510(k)申請を合理化し、デジタル専業プロバイダーの参入障壁を低下させました。支払者、製薬会社、医療機器企業は、請求審査、創薬、市販後調査にAIをますます組み込み、従来の垂直的な境界を曖昧にしています。

地域分析

北米は2025年収益の36.46%を生み出し、AIによる品質向上を報酬とし、年間5.3%の賃金インフレによって悪化した労働力不足を補うCMSの償還プログラムに支えられています。2025年12月のHTI-5規則は意思決定支援の透明性とFHIR APIを義務付け、この地域固有の相互運用性コストを低下させています。カナダの単一支払者システムは待ち時間最適化にAIを展開し、メキシコの民間病院チェーンは都市部の人口向けにクラウドEHRサブスクリプションにAI意思決定支援をバンドルしています。

アジア太平洋地域は33.48%のCAGRで最も急速に成長している地域です。中国の国家医療保障局は2025年に月間2億件以上のAI支援事前承認請求を処理し、承認時間を60%短縮しました。インドのアーユシュマン・バーラト・デジタル・ミッションは、農村地区に到達するために結核および糖尿病性網膜症のスマートフォンベースAIスクリーニングを統合しています。日本の高齢化社会はリモートモニタリング需要を促進し、オーストラリアの医薬品・医療機器局は2025年にFDAとの医療機器審査プロセスを調和させ、海外市場参入を容易にしました。韓国は2025年の助成金を通じて精密腫瘍学AIに20億米ドルを拠出しました。

欧州はAI法が商業化タイムラインに9〜12ヶ月を追加するため成長が緩やかですが、欧州健康データスペースは加盟国がガバナンスを整合させれば連合学習を解放することが期待されています。ドイツはウェアラブルフィードをEHRと統合するAI支援糖尿病プログラムをパイロット展開し、英国のNHSは2025年に200病院にAI放射線診断ツールを展開して臨床医不足を緩和しました。中東・アフリカは湾岸の政府系ファンド投資の恩恵を受けており、サウジアラビアのビジョン2030は2025年にAIスマート病院プロジェクトに15億米ドルを配分しました。南米の省庁は、モバイルデータテレメトリーを活用して検査確認よりも早くアウトブレイクを検出する流行予測アルゴリズムをパイロット展開しています。

競合環境

ハイパースケールクラウドのMicrosoft、Google、AWSはAIサービスをIaaSにバンドルし、EHR統合ツールキットを提供しています。Epic、Oracle Health、athenahealth等のEHR既存プレイヤーは独自モデルを組み込んでインストールベースを守り、Tempus、Viz.ai、Aidocなどのスペシャリストは臨床検証の優位性を活かして腫瘍学、脳卒中トリアージ、画像診断に注力しています。2024年末のEpicとMicrosoftのパートナーシップでDAX Copilotを組み込んだことは、既存プレイヤーがゼロから構築するのではなく外部の基盤モデルをライセンス供与するハイブリッドアプローチを示しています。

相互運用性規則は、FHIR APIに接続するモジュール型マイクロサービスを提供する俊敏な新規参入者を優遇し、販売サイクルを短縮してスイッチングコストを低下させています。NVIDIAは医療用GPUにおける40%のレイテンシ優位性を推論ソフトウェアとプロフェッショナルサービスのバンドルによって収益化し、ハードウェアとエコシステムの両方でロックインを生み出しています。ドリフト検出と再トレーニングを自動化する継続学習機能は、FDAの事前変更管理ガイダンスと整合しており、組み込みのライフサイクルガバナンスを持つプラットフォームに運用上の優位性をもたらします。NIH主導のフェデレーテッドコンソーシアムは、将来の差別化が単一のアルゴリズムを所有することよりも複数機関の研究ネットワークを調整することにかかる可能性を示唆しています。

AIを活用したケアデリバリー変革産業リーダー

Amazon Web Services (AWS)

Epic Systems

Google (Alphabet)

IBM

Microsoft

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:AIを活用した「Health100」プラットフォームの立ち上げに向けてパートナーシップを締結。このソリューションは医療データソースを統合し、消費者向けにリアルタイムの健康管理、個別化されたインサイト、AIによるケアデリバリー支援を提供するために開発されました。

- 2026年1月:FDAが優良AI実践原則を発表し、機械学習を研究および市販後安全性に統合する製薬スポンサーのコンプライアンスの不確実性を低減する10のライフサイクル原則を概説しました。

- 2025年12月:HHSがHTI-5規則を最終化し、相互運用性の障壁を低下させるためにFHIR APIと意思決定支援の透明性を義務付けました。

グローバルAIを活用したケアデリバリー変革市場レポートの範囲

レポートの範囲として、AIを活用したケアデリバリー変革とは、機械学習、自然言語処理、予測分析などの人工知能技術を使用して医療提供プロセスを最適化・自動化することを指します。ケア設定全体でリアルタイムのデータ駆動型インサイトを可能にすることで、臨床意思決定、患者モニタリング、ケアコーディネーションを強化します。目標は、医療コストを削減しながら治療アウトカム、業務効率、患者体験を改善することです。

AIを活用したケアデリバリー変革市場は、コンポーネント、アプリケーション、デプロイメント、エンドユーザー、地域別にセグメント化されています。コンポーネント別では、市場はソフトウェア、サービス、プラットフォーム/AIモデルにセグメント化されています。アプリケーション別では、市場は臨床意思決定支援、患者エンゲージメント&バーチャルケア、管理業務&ワークフロー自動化、リモートモニタリング/テレヘルス、その他にセグメント化されています。デプロイメント別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。エンドユーザー別では、市場は病院・医療システム、外来ケアセンター、デジタルヘルスプロバイダー、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模と市場トレンドもカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| プラットフォーム/AIモデル |

| 臨床意思決定支援 |

| 患者エンゲージメント&バーチャルケア |

| 管理業務&ワークフロー自動化 |

| リモートモニタリング/テレヘルス |

| その他 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 病院・医療システム |

| 外来ケアセンター |

| デジタルヘルスプロバイダー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| プラットフォーム/AIモデル | ||

| アプリケーション別 | 臨床意思決定支援 | |

| 患者エンゲージメント&バーチャルケア | ||

| 管理業務&ワークフロー自動化 | ||

| リモートモニタリング/テレヘルス | ||

| その他 | ||

| デプロイメント別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 病院・医療システム | |

| 外来ケアセンター | ||

| デジタルヘルスプロバイダー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AIを活用したケアデリバリー変革市場の2026年の価値は?

AI対応ケアデリバリー変革市場規模は2026年に542億7,000万米ドルに達し、2031年にかけて28.94%のCAGRが予測されています。

収益別で最も急速に拡大しているセグメントはどれですか?

管理・ワークフロー自動化は、投資回収が9ヶ月以内に実現するため、34.61%のCAGRでリードしています。

主要なプラットフォームプロバイダーはどこですか?

ハイパースケールクラウドのMicrosoft Azure、Google Cloud、AWSはAIサービスをFHIRコネクターとバンドルして導入を加速させています。

アジア太平洋地域が他の地域よりも急速に成長している理由は何ですか?

中国とインドの国家デジタルヘルスプログラムは、医師不足を緩和するためにAIを活用したテレメディシンを優先しており、年平均成長率25.48%を牽引しています。

2025〜2026年に採用に最も影響を与えた規制措置は何ですか?

FDAの優良AI実践原則とHHSのHTI-5規則が予測可能なデバイス承認経路を確立し、FHIR相互運用性を義務付けることで導入リスクを低下させました。

最終更新日: