Tamanho e Participação do Mercado de Transformação da Prestação de Cuidados Habilitada por IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

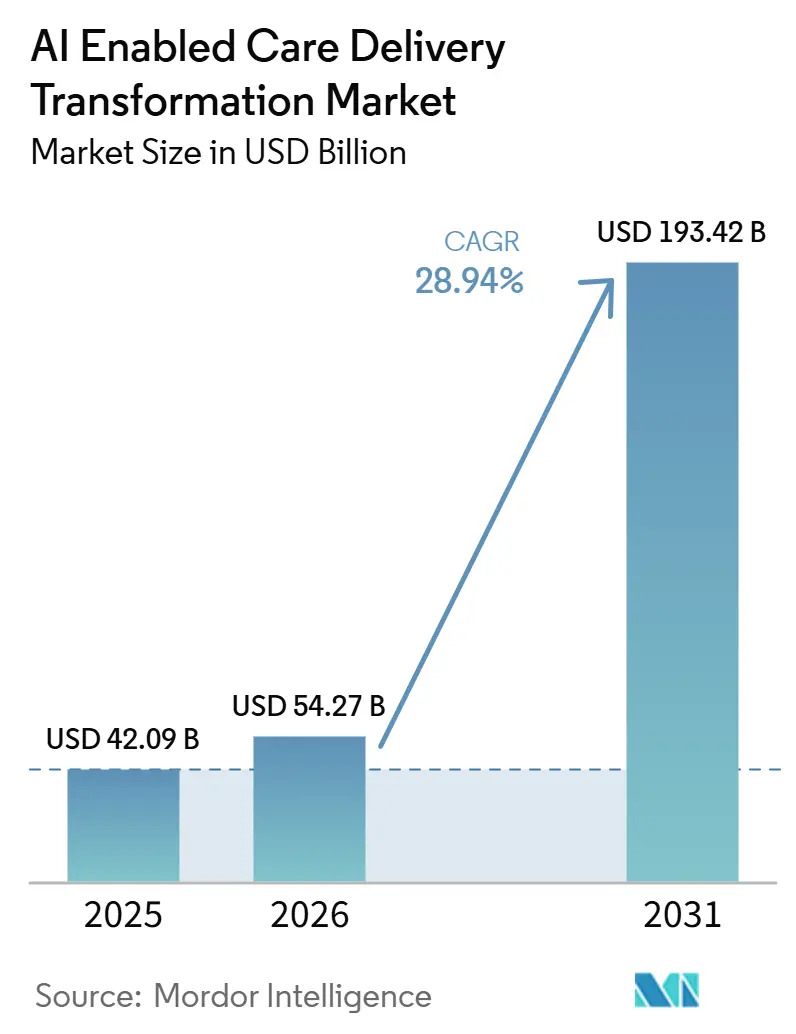

| Tamanho do Mercado (2026) | 54.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 193.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.94% CAGR |

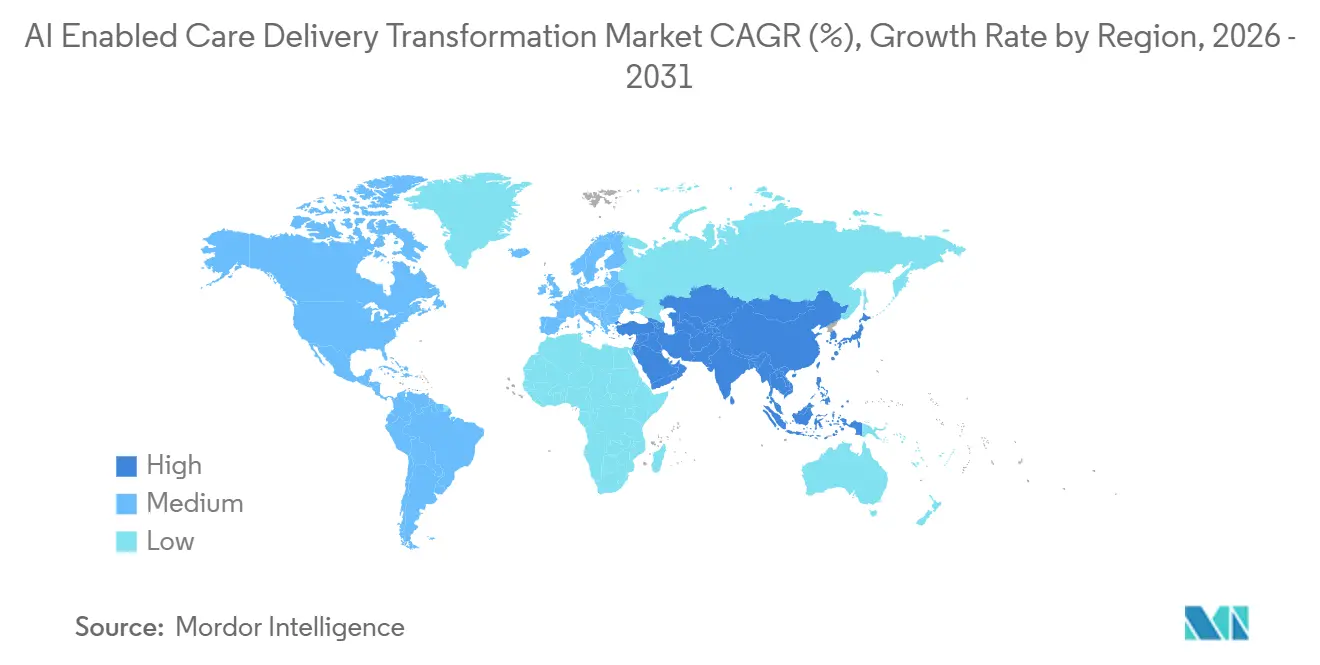

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação da Prestação de Cuidados Habilitada por IA pela Mordor Intelligence

O Mercado de Transformação da Prestação de Cuidados Habilitada por IA foi avaliado em USD 42,09 bilhões em 2025 e está projetado para crescer para USD 54,27 bilhões em 2026, atingindo USD 193,42 bilhões até 2031. Espera-se que o mercado registre um CAGR robusto de 28,94% durante o período de previsão de 2026 a 2031.

Os sistemas de saúde agora tratam as ferramentas algorítmicas como infraestrutura central, incorporando-as em fluxos de trabalho do ciclo de receita, documentação clínica e plataformas de coordenação de cuidados que protegem as margens operacionais e mitigam a inflação salarial. O Departamento de Saúde e Serviços Humanos dos EUA reportou 271 implantações ativas de IA em suas agências em 2025 e antecipa um aumento de 70% até 2027, confirmando que a demanda do setor público está escalando de projetos-piloto para produção. No âmbito regulatório, a orientação preliminar da Agência de Alimentos e Medicamentos dos EUA de janeiro de 2025 para o gerenciamento do ciclo de vida de dispositivos médicos habilitados por IA, seguida pelos princípios de Boas Práticas de IA em janeiro de 2026, criou um caminho de aprovação previsível que reduz o risco de tempo de entrada no mercado e estimula o influxo de capital privado. Os prestadores que agem rapidamente estão capturando valor mensurável: o DAX Copilot da Microsoft, integrado ao sistema de prontuário eletrônico de saúde da Epic, agora processa mais de 1 milhão de encontros com pacientes por mês e libera aproximadamente cinco minutos de tempo de documentação por consulta — capacidade que se traduz em dois atendimentos diários adicionais por clínico.

Principais Conclusões do Relatório

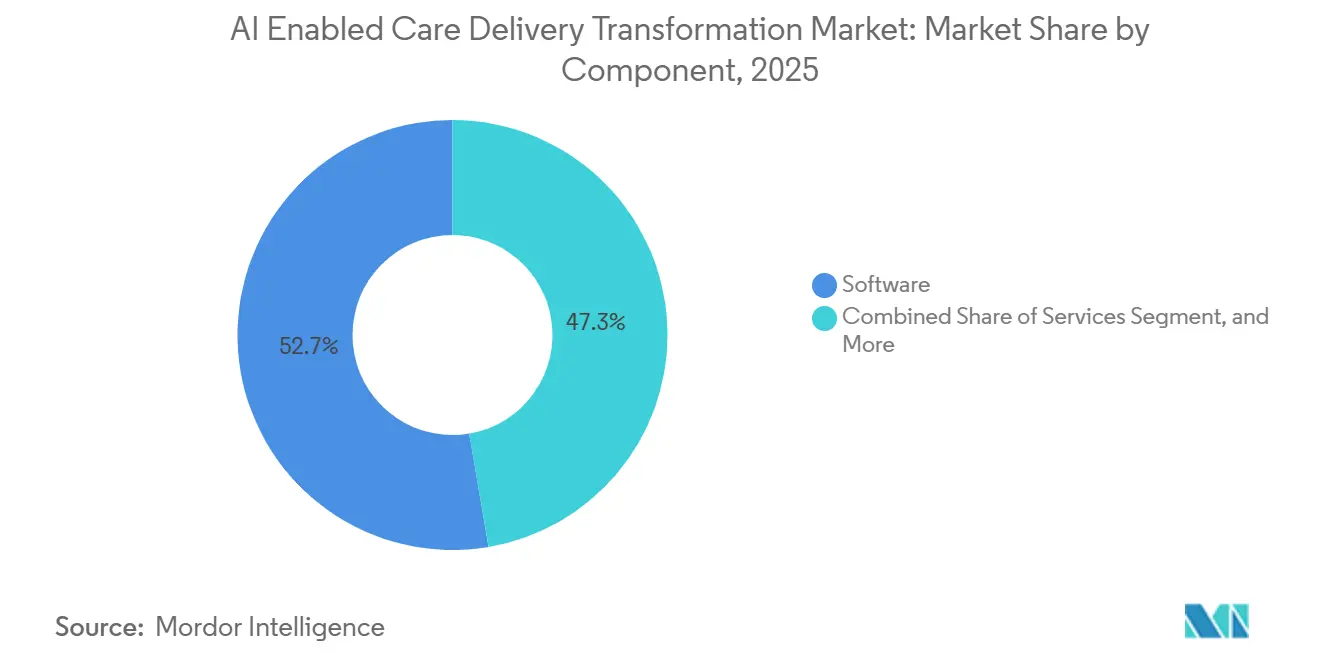

- Por componente, as soluções de software detinham 52,68% da participação do mercado de transformação da prestação de cuidados habilitada por IA em 2025, enquanto as plataformas de IA modulares estão previstas para expandir a um CAGR de 29,71% até 2031.

- Por aplicação, a automação administrativa e de fluxo de trabalho registrou um crescimento de CAGR de 34,61%, superando a participação de receita de 32,46% do suporte à decisão clínica em 2025 no mercado de transformação da prestação de cuidados habilitada por IA.

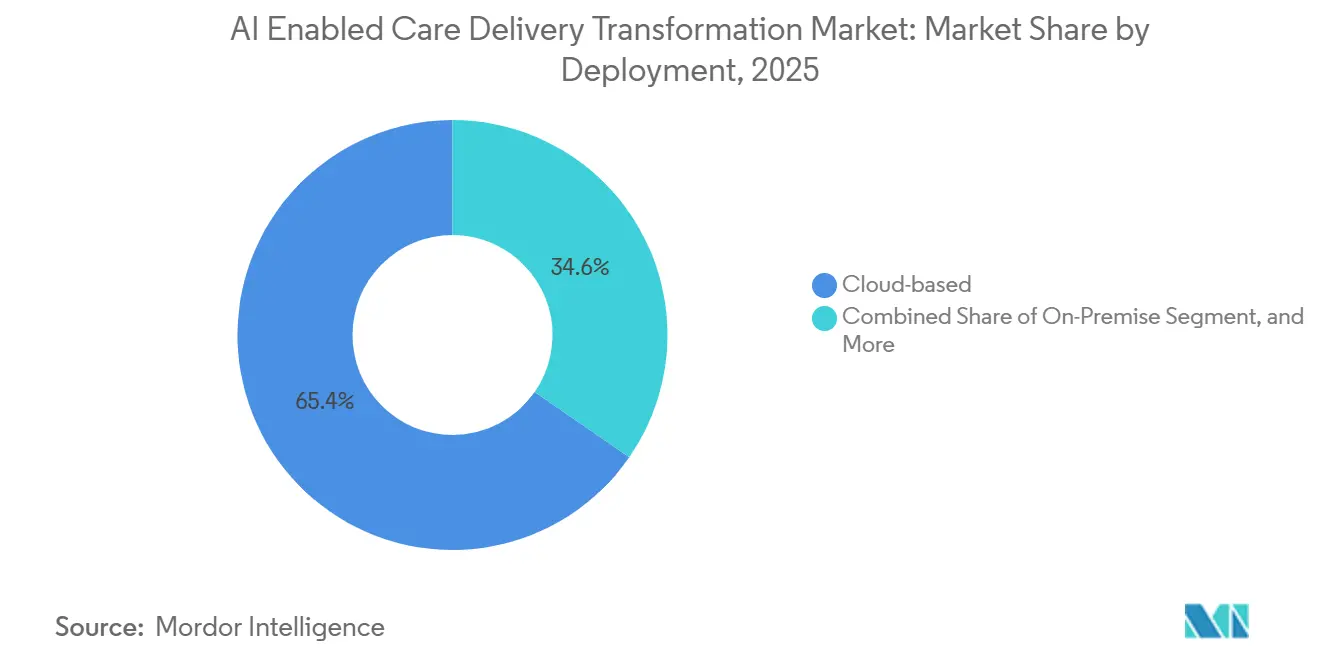

- Por implantação, os modelos em nuvem comandaram 65,37% da base de 2025, enquanto as abordagens híbridas estão no caminho para um CAGR de 31,45% devido às regras de soberania de dados no mercado de transformação da prestação de cuidados habilitada por IA.

- Por usuário final, hospitais e sistemas de saúde lideraram com 48,38% do tamanho do mercado de transformação da prestação de cuidados habilitada por IA em 2025; os provedores de saúde digital estão crescendo mais rapidamente a um CAGR de 30,24% até 2031.

- Por geografia, a América do Norte detinha 36,46% de participação em 2025. A Ásia-Pacífico está prevista para ser a de crescimento mais rápido a um CAGR de 33,48% até 2031 no mercado de transformação da prestação de cuidados habilitada por IA.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transformação da Prestação de Cuidados Habilitada por IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de IA em Fluxos de Trabalho Clínicos | +8.2% | Global, com América do Norte e Europa liderando a densidade de implantação | Médio prazo (2-4 anos) |

| Crescente Necessidade de Reduzir Custos de Saúde e Carga Operacional | +7.5% | Global, particularmente aguda na América do Norte devido à escassez de mão de obra | Curto prazo (≤ 2 anos) |

| Explosão de Dados de Saúde | +6.1% | Global, com a Ásia-Pacífico experimentando o crescimento mais rápido de volume de dados | Longo prazo (≥ 4 anos) |

| Mudança para Modelos de Cuidado Baseados em Valor e Personalizados | +5.8% | América do Norte e Europa, com mandatos do CMS e do NHS impulsionando a adoção | Médio prazo (2-4 anos) |

| Dados Sintéticos e Aprendizado Federado | +3.4% | Global, com a Europa liderando devido aos requisitos do GDPR | Longo prazo (≥ 4 anos) |

| Micro-Serviços de IA Modulares para Integração de Prontuário Eletrônico Plug-and-Play | +2.9% | Global, acelerado pela regra de interoperabilidade HTI-5 do HHS | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de IA em Fluxos de Trabalho Clínicos

As ferramentas de documentação ambiente atingiram 68% de adoção em hospitais dos EUA em 2025, um aumento de 62% em relação ao ano anterior que aborda o esgotamento dos médicos tanto quanto a eficiência.[1]Eliciting Insights, "Adoção de Documentação Clínica Ambiente em Sistemas de Saúde dos EUA," O DAX Copilot da Microsoft, implantado em unidades da Epic Systems, processa mais de 1 milhão de consultas por mês e reduz a documentação de visitas em aproximadamente cinco minutos, permitindo que cada clínico atenda dois pacientes a mais por dia. Os hospitais que ampliam a IA ambiente relatam uma redução de 18% na rotatividade voluntária de clínicos, recuperando os custos de assinatura em 14 meses. As plataformas de melhoria da documentação clínica atingiram 43% de penetração em 2025, impulsionadas pela otimização do Grupo de Diagnóstico Relacionado por Gravidade Medicare, que eleva os índices de mix de casos e o reembolso. Os princípios de Boas Práticas de IA da Agência de Alimentos e Medicamentos dos EUA, publicados em janeiro de 2026, delineiam dez princípios de ciclo de vida que oferecem clareza regulatória aos fornecedores à medida que se expandem para os domínios diagnóstico e terapêutico.

Crescente Necessidade de Reduzir Custos de Saúde e Carga Operacional

A automação administrativa gerou USD 258 bilhões em economias de custos para prestadores dos EUA em 2024, com a gestão do ciclo de receita e a autorização prévia representando 64% desse valor.[2]CAQH, "Índice 2024: Economias de Custos Administrativos por meio da Automação," A inflação salarial persistente com média de 5,3% ao ano de 2022 a 2025 amplia a diferença de retorno sobre o investimento entre mão de obra humana e ferramentas algorítmicas. Um estudo de 2025 do Departamento Nacional de Pesquisa Econômica projetou que a implantação em escala total de IA poderia liberar USD 200-360 bilhões em economias anuais ao automatizar 40-60% das tarefas de faturamento, agendamento e revisão de utilização.[3]Departamento Nacional de Pesquisa Econômica, "Impacto Econômico da IA na Administração de Saúde," A orientação do CMS divulgada em agosto de 2025 permitiu formalmente aprovações automatizadas para solicitações de autorização prévia de baixa complexidade, acelerando o investimento em processamento de linguagem natural. Os retornos de implementação se materializam em seis a nove meses, metade do horizonte típico para suporte à decisão clínica, tornando os casos de uso administrativo o motor de crescimento de curto prazo.

Explosão de Dados de Saúde

Os sistemas de prontuário eletrônico geraram 2,5 exabytes de dados clínicos em todo o mundo em 2025 e estão dobrando aproximadamente a cada 18 meses. As arquiteturas de aprendizado federado permitem que os algoritmos sejam treinados em conjuntos de dados distribuídos enquanto mantêm as informações de saúde protegidas localmente; um consórcio de sepse liderado pelo Instituto Nacional de Saúde dos EUA demonstrou paridade com métodos centralizados em 47 hospitais em 2025.[4]Instituto Nacional de Saúde dos EUA, "Aprendizado Federado para Previsão de Sepse," Complementando o aprendizado federado, os geradores de dados sintéticos criam registros estatisticamente fiéis que eliminam o risco de reidentificação. A orientação da Agência de Alimentos e Medicamentos dos EUA de janeiro de 2026 endossou conjuntos de dados sintéticos para certas validações pré-mercado, desde que os patrocinadores comprovem fidelidade distribucional. Combinadas, essas tecnologias resolvem o histórico trade-off entre liquidez de dados e privacidade, permitindo colaborações em múltiplos locais sem centralizar registros brutos de pacientes.

Mudança para Modelos de Cuidado Baseados em Valor e Personalizados

O CMS visa colocar todos os beneficiários tradicionais do Medicare em arranjos baseados em valor até 2030, impulsionando a demanda dos prestadores por estratificação preditiva de risco, fechamento de lacunas de cuidado e ferramentas de prevenção de readmissão. A participação em projetos-piloto do Centro de Inovação cresceu 25% entre 2023 e 2024, cobrindo agora mais de 50 milhões de vidas. As plataformas de saúde populacional habilitadas por IA integram sinistros, exames laboratoriais, determinantes sociais e fluxos de dispositivos vestíveis para individualizar planos de cuidado que elevam os escores de qualidade e reduzem o custo total do cuidado. A medicina personalizada está convergindo com os incentivos dos pagadores: em 2025, a Agência de Alimentos e Medicamentos dos EUA aprovou três diagnósticos complementares guiados por IA que combinam pacientes de oncologia com terapias direcionadas, limitando eventos adversos associados à prescrição por tentativa e erro. À medida que o reembolso recompensa a precisão em vez do volume, os algoritmos escaláveis tornam-se indispensáveis para gerenciar milhões de vidas cobertas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de Dados, Segurança e Regulamentações em Evolução | -4.3% | Global, com a Europa experimentando a maior carga de conformidade sob o GDPR e a Lei de IA | Curto prazo (≤ 2 anos) |

| Desafios de Integração e Adoção de Fluxo de Trabalho | -3.7% | Global, particularmente agudo em sistemas de saúde legados com infraestrutura de prontuário eletrônico local | Médio prazo (2-4 anos) |

| Risco de Deriva de Modelo Exigindo Validação Clínica Contínua | -2.8% | Global, com a Agência de Alimentos e Medicamentos dos EUA e a Agência Europeia de Medicamentos exigindo monitoramento contínuo de desempenho | Longo prazo (≥ 4 anos) |

| Crescente Pegada de Carbono da Computação de IA em Conflito com Metas de ESG | -1.9% | Global, particularmente relevante para sistemas de saúde com metas de redução de emissões de Escopo 3 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Privacidade de Dados, Segurança e Regulamentações em Evolução

A Lei de IA da União Europeia, em vigor desde agosto de 2024 com aplicação gradual em 2025, designa a maioria dos auxílios à decisão clínica como de alto risco, exigindo avaliações de conformidade, auditorias de terceiros e vigilância pós-mercado que prolongam a comercialização em 9-12 meses. O GDPR restringe ainda mais os resultados automatizados que criam "efeitos legais ou igualmente significativos" sem revisão humana, reduzindo os ganhos de eficiência ao forçar pontos de verificação manuais. Os incidentes de violação envolvendo informações de saúde protegidas aumentaram 32% em 2025, aumentando a hesitação dos executivos em mover cargas de trabalho sensíveis para plataformas em nuvem, apesar da capacidade superior de IA. A orientação de Controle de Mudanças da Agência de Alimentos e Medicamentos dos EUA de agosto de 2025 permite que os patrocinadores pré-definam atualizações de algoritmos, reduzindo os arquivamentos suplementares, mas não substitui as leis internacionais de localização de dados que fragmentam os corpora de treinamento. Até que surja harmonização, o arrasto de conformidade moderará o crescimento de curto prazo, particularmente para fornecedores que visam implantações multinacionais.

Desafios de Integração e Adoção de Fluxo de Trabalho

Os hospitais que correram para atender aos incentivos de Uso Significativo de 2010-2015 instalaram prontuários eletrônicos monolíticos inadequados para integração FHIR, tornando o middleware caro e as migrações de plataforma disruptivas. Uma pesquisa da CHIME de 2025 apontou as lacunas de interoperabilidade como a principal barreira de implantação, citada por 58% dos executivos de TI. O ceticismo dos clínicos agrava o atrito técnico: algoritmos que contradizem heurísticas de reconhecimento de padrões arraigadas frequentemente têm adoção reduzida, a menos que acompanhados de lógica transparente. O mandato HTI-5 para apresentar a justificativa do suporte à decisão visa construir confiança, mas o feedback inicial sugere que explicações excessivamente técnicas suprimem a adoção se a sobrecarga cognitiva aumentar. A gestão do ciclo de vida permanece outro obstáculo; a deriva de modelo requer retreinamento contínuo, uma capacidade que muitos hospitais terceirizam, aumentando o custo total de propriedade e o aprisionamento ao fornecedor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Superam Desenvolvimentos Personalizados

As soluções de software comandaram 52,68% da participação do mercado de transformação da prestação de cuidados habilitada por IA em 2025, mas as plataformas de IA modulares estão acelerando a um CAGR de 29,71% até 2031, à medida que os prestadores preferem blocos de construção configuráveis em vez de código personalizado. O tamanho do mercado de transformação da prestação de cuidados habilitada por IA para ofertas de plataforma está projetado para expandir rapidamente, pois o Med-PaLM 2 da Google e o Azure Health Data Services da Microsoft permitem o ajuste fino em nível institucional em dias, e não em trimestres. Os fornecedores de nuvem agrupam modelos de linguagem e visão pré-treinados que encurtam os ciclos de validação e reduzem a intensidade de capital. A receita de serviços — implementação, treinamento e análise gerenciada — cresce em conjunto, pois muitos sistemas de saúde carecem de capacidade interna de ciência de dados.

A Regra HTI-5 de dezembro de 2025 codificou a interoperabilidade FHIR, permitindo que os fornecedores "construam uma vez, implantem em qualquer lugar", o que amplifica a reutilização de componentes e inclina o impulso em direção aos ecossistemas de plataforma. As GPUs otimizadas para saúde da NVIDIA em 2025 reduziram a latência de inferência para modelos de imagem em 40%, tornando o hardware especializado um pré-requisito de infraestrutura para casos de uso em tempo real. A orientação de Boas Práticas de IA da Agência de Alimentos e Medicamentos endossa pipelines modulares que isolam o pré-processamento da inferência, permitindo que os patrocinadores atualizem subcomponentes sem revalidação — uma postura que inerentemente privilegia arquiteturas de plataforma em detrimento de monólitos.

Por Aplicação: Automação Administrativa Supera Ferramentas Clínicas

A automação administrativa e de fluxo de trabalho experimentou o crescimento mais rápido, atingindo um CAGR de 34,61%, impulsionado pelo retorno sobre o investimento de curto prazo e pelas economias de custo tangíveis. Os casos de uso do ciclo de receita por si só representam USD 165 bilhões em gastos anuais, e os mecanismos de autorização prévia baseados em IA reduziram o tempo de aprovação de 3,2 para 1,1 dias em 2025. O memorando do Centro de Serviços Medicare e Medicaid de agosto de 2025, que permite aprovações automatizadas de baixa complexidade, removeu um gargalo regulatório, desbloqueando os ciclos de aquisição de pagadores e prestadores.

O suporte à decisão clínica ainda detinha uma participação de receita de 32,46%, pois a melhoria das métricas de qualidade sob o reembolso baseado em valor preserva a receita bruta. Os sistemas de alerta precoce de sepse, por exemplo, reduzem a mortalidade em 15-20% quando combinados com fluxos de trabalho de resposta rápida, evitando internações dispendiosas em unidades de terapia intensiva. As ferramentas de engajamento do paciente e de cuidados virtuais ganharam força à medida que 30 milhões de dispositivos de monitoramento remoto transmitiam dados fisiológicos para pipelines de triagem de IA em 2025. O monitoramento remoto agora se consolida em torno do gerenciamento de doenças crônicas, onde os feeds de parâmetros em tempo quase real permitem que os algoritmos titulam medicamentos antes da descompensação.

Por Implantação: Modelos Híbridos Fazem a Ponte entre Governança e Agilidade

As implantações em nuvem detinham 65,37% da receita de 2025 graças à computação elástica, serviços gerenciados e preços por uso. O AWS HealthLake e a API de Saúde do Google Cloud juntos processaram mais de 500 milhões de transações clínicas em 2025 com elegibilidade para a Lei de Portabilidade e Responsabilidade de Seguros de Saúde. No entanto, o modelo híbrido está crescendo a um CAGR de 31,45%, pois os sistemas de saúde mantêm os identificadores no local para conformidade com a Lei de Portabilidade e Responsabilidade de Seguros de Saúde, enquanto enviam imagens desidentificadas para clusters de GPU.

O Microsoft Azure Arc e o Google Anthos estendem os serviços de nuvem para data centers privados, reduzindo a sobrecarga de orquestração híbrida em cerca de 35% e abrindo o modelo para prestadores de médio porte. O ambiente local persiste onde os estatutos de privacidade estaduais ou as leis internacionais de localização de dados proíbem transferências transfronteiriças, ou quando as licenças perpétuas de prontuário eletrônico de saúde tornam a migração antieconômica até os ciclos de atualização. Os mandatos de API da HTI-5 removem o bloqueio de ambiente, permitindo que as organizações movam cargas de trabalho sem desmantelar integrações, acelerando assim a adoção híbrida

Por Usuário Final: Disruptores Digitais Ganham Participação

Os hospitais e sistemas de saúde retiveram 48,38% do tamanho do mercado de transformação da prestação de cuidados habilitada por IA em 2025, mas os provedores de saúde digital estão expandindo a um CAGR de 30,24%, pois implantam plataformas nativas em nuvem sem restrições de capital legado. Empresas como a Babylon Health registraram mais de 10 milhões de consultas virtuais mensais em 2025, alcançando um custo por atendimento 60-70% menor por meio de triagem algorítmica. Os hospitais ainda dominam cenários de alta complexidade, como robótica cirúrgica, imagem intraoperatória e análise de cuidados intensivos, que exigem infraestrutura no local.

Os centros de cuidados ambulatoriais ocupam um meio-termo; adotam IA para agendamento, previsão de ausências e gerenciamento de cuidados crônicos, mas carecem do orçamento dos centros médicos acadêmicos. A orientação preliminar da Agência de Alimentos e Medicamentos de janeiro de 2025 simplificou os registros 510(k) para software como dispositivo médico, reduzindo as barreiras de entrada para provedores exclusivamente digitais. Pagadores, empresas farmacêuticas e fabricantes de dispositivos incorporam cada vez mais IA na adjudicação de sinistros, descoberta de medicamentos e vigilância pós-comercialização, borrando as fronteiras verticais tradicionais.

Análise Geográfica

A América do Norte gerou 36,46% da receita de 2025, sustentada pelos programas de reembolso do Centro de Serviços Medicare e Medicaid que recompensam os ganhos de qualidade impulsionados por IA e compensam a escassez de mão de obra exacerbada pela inflação salarial anual de 5,3%. A Regra HTI-5 de dezembro de 2025 exige transparência no suporte à decisão e APIs FHIR, reduzindo os custos de interoperabilidade exclusivos da região. Os sistemas de pagador único do Canadá implantam IA para otimização do tempo de espera, enquanto as redes de hospitais privados do México agrupam o suporte à decisão por IA em assinaturas de prontuário eletrônico de saúde em nuvem para populações urbanas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 33,48%. A Administração Nacional de Seguridade em Saúde da China processou mais de 200 milhões de solicitações de autorização prévia assistidas por IA por mês em 2025, reduzindo os tempos de aprovação em 60%. A Missão Digital Ayushman Bharat da Índia está integrando a triagem de IA baseada em smartphone para tuberculose e retinopatia diabética para alcançar distritos rurais. A sociedade envelhecida do Japão impulsiona a demanda por monitoramento remoto, enquanto a Administração de Bens Terapêuticos da Austrália harmonizou os processos de revisão de dispositivos com a Agência de Alimentos e Medicamentos em 2025, facilitando a entrada em mercados estrangeiros. A Coreia do Sul destinou USD 2 bilhões para IA de oncologia de precisão por meio de subsídios até 2025.

A Europa cresce mais lentamente porque a Lei de IA acrescenta 9 a 12 meses aos cronogramas de comercialização, embora o Espaço Europeu de Dados de Saúde prometa desbloquear o aprendizado federado assim que os estados-membros alinhem a governança. A Alemanha pilota programas de diabetes apoiados por IA que integram feeds de dispositivos vestíveis com prontuários eletrônicos de saúde, e o Serviço Nacional de Saúde do Reino Unido implantou ferramentas de radiologia com IA em 200 hospitais em 2025 para aliviar a escassez de clínicos. O Oriente Médio e a África se beneficiam do investimento dos fundos soberanos do Golfo: a Visão 2030 da Arábia Saudita alocou USD 1,5 bilhão para projetos de hospitais inteligentes com IA em 2025. Os ministérios da América do Sul pilotam algoritmos de previsão de epidemias, aproveitando a telemetria de dados móveis para detectar surtos mais rapidamente do que as confirmações laboratoriais.

Cenário Competitivo

As nuvens de hiperescala Microsoft, Google e AWS agrupam serviços de IA com IaaS e oferecem kits de ferramentas de integração de prontuário eletrônico. Os titulares de prontuário eletrônico como Epic Systems, Oracle Health e athenahealth incorporam modelos proprietários para defender as bases instaladas, enquanto especialistas como Tempus, Viz.ai e Aidoc se concentram em oncologia, triagem de AVC e imagem, aproveitando os fossos de validação clínica. A parceria da Epic Systems no final de 2024 com a Microsoft para incorporar o DAX Copilot ilustra uma abordagem híbrida em que os titulares licenciam modelos de fundação externos em vez de construir do zero.

As regras de interoperabilidade favorecem os novos entrantes ágeis que oferecem micro-serviços modulares que se conectam às APIs FHIR, comprimindo os ciclos de vendas e reduzindo os custos de troca. A NVIDIA monetiza sua vantagem de latência de 40% em GPUs de saúde ao agrupar software de inferência e serviços profissionais, criando aprisionamento tanto de hardware quanto de ecossistema. As capacidades de aprendizado contínuo que automatizam a detecção de deriva e o retreinamento se alinham com a orientação de Controle de Mudanças Predeterminado da Agência de Alimentos e Medicamentos dos EUA, concedendo vantagem operacional às plataformas com governança de ciclo de vida integrada. Os consórcios federados liderados pelo Instituto Nacional de Saúde dos EUA sugerem que a diferenciação futura pode depender da orquestração de redes de pesquisa multiinstitucionais em vez de possuir um único algoritmo.

Líderes do Setor de Transformação da Prestação de Cuidados Habilitada por IA

Amazon Web Services (AWS)

Epic Systems

Google (Alphabet)

IBM

Microsoft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Parceria firmada para lançar a plataforma "Health100" com tecnologia de IA. A solução foi desenvolvida para integrar fontes de dados de saúde e fornecer gerenciamento de saúde em tempo real, insights personalizados e suporte à prestação de cuidados impulsionado por IA para consumidores.

- Janeiro de 2026: A Agência de Alimentos e Medicamentos dos EUA divulgou os princípios de Boas Práticas de IA, delineando dez princípios de ciclo de vida que reduzem a incerteza de conformidade para patrocinadores farmacêuticos que integram aprendizado de máquina em pesquisa e segurança pós-mercado.

- Dezembro de 2025: O HHS finalizou a Regra HTI-5, exigindo APIs FHIR e transparência no suporte à decisão para reduzir as barreiras de interoperabilidade.

Escopo do Relatório Global do Mercado de Transformação da Prestação de Cuidados Habilitada por IA

De acordo com o escopo do relatório, a transformação da prestação de cuidados habilitada por IA refere-se ao uso de tecnologias de inteligência artificial, como aprendizado de máquina, processamento de linguagem natural e análise preditiva, para otimizar e automatizar os processos de prestação de cuidados de saúde. Ela aprimora a tomada de decisão clínica, o monitoramento de pacientes e a coordenação de cuidados, permitindo insights em tempo real baseados em dados em todos os ambientes de cuidado. O objetivo é melhorar os resultados do tratamento, a eficiência operacional e a experiência do paciente, ao mesmo tempo em que reduz os custos de saúde.

O mercado de transformação da prestação de cuidados habilitada por IA é segmentado por componente, aplicação, implantação, usuário final e geografia. Por componente, o mercado é segmentado em software, serviços e plataformas / modelos de IA. Por aplicação, o mercado é segmentado em suporte à decisão clínica, engajamento do paciente e cuidados virtuais, automação administrativa e de fluxo de trabalho, monitoramento remoto/telessaúde e outros. Por implantação, o mercado é segmentado em baseado em nuvem, local e híbrido. Por usuário final, o mercado é segmentado em hospitais e sistemas de saúde, centros de cuidados ambulatoriais, provedores de saúde digital e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece valor de mercado (em USD) para os segmentos acima.

| Software |

| Serviços |

| Plataformas / Modelos de IA |

| Suporte à Decisão Clínica |

| Engajamento do Paciente e Cuidados Virtuais |

| Automação Administrativa e de Fluxo de Trabalho |

| Monitoramento Remoto / Telessaúde |

| Outros |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Hospitais e Sistemas de Saúde |

| Centros de Cuidados Ambulatoriais |

| Provedores de Saúde Digital |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Plataformas / Modelos de IA | ||

| Por Aplicação | Suporte à Decisão Clínica | |

| Engajamento do Paciente e Cuidados Virtuais | ||

| Automação Administrativa e de Fluxo de Trabalho | ||

| Monitoramento Remoto / Telessaúde | ||

| Outros | ||

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Centros de Cuidados Ambulatoriais | ||

| Provedores de Saúde Digital | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2026 do mercado de Transformação da Prestação de Cuidados Habilitada por IA?

O tamanho do mercado de transformação da prestação de cuidados habilitada por IA está em USD 54,27 bilhões em 2026, com um CAGR de 28,94% projetado até 2031.

Qual segmento está se expandindo mais rapidamente por receita?

A automação administrativa e de fluxo de trabalho lidera com um CAGR de 34,61%, pois os retornos se materializam em nove meses.

Quem são os principais provedores de plataforma?

As nuvens de hiperescala Microsoft Azure, Google Cloud e AWS agrupam serviços de IA com conectores FHIR que aceleram a implantação.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

Os programas nacionais de saúde digital na China e na Índia priorizam a telessaúde habilitada por IA para mitigar a escassez de médicos, impulsionando uma CAGR de 25,48%.

Quais ações regulatórias em 2025-2026 mais influenciaram a adoção?

Os princípios de Boas Práticas de IA da Agência de Alimentos e Medicamentos dos EUA e a Regra HTI-5 do HHS criaram um caminho previsível de aprovação de dispositivos e exigiram a interoperabilidade FHIR, reduzindo o risco de implantação.

Página atualizada pela última vez em: