Taille et Part du Marché de la Transformation de la Prestation de Soins Assistée par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.27 Milliards de dollars |

| Taille du Marché (2031) | 193.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.94% CAGR |

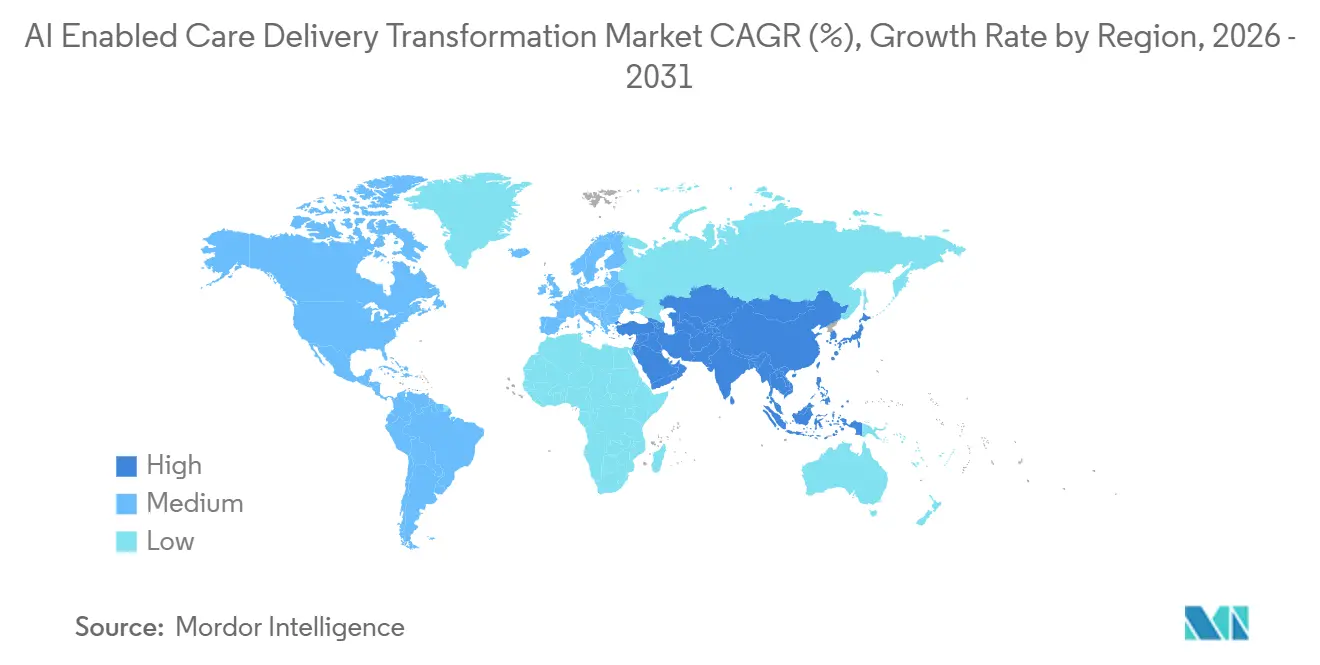

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

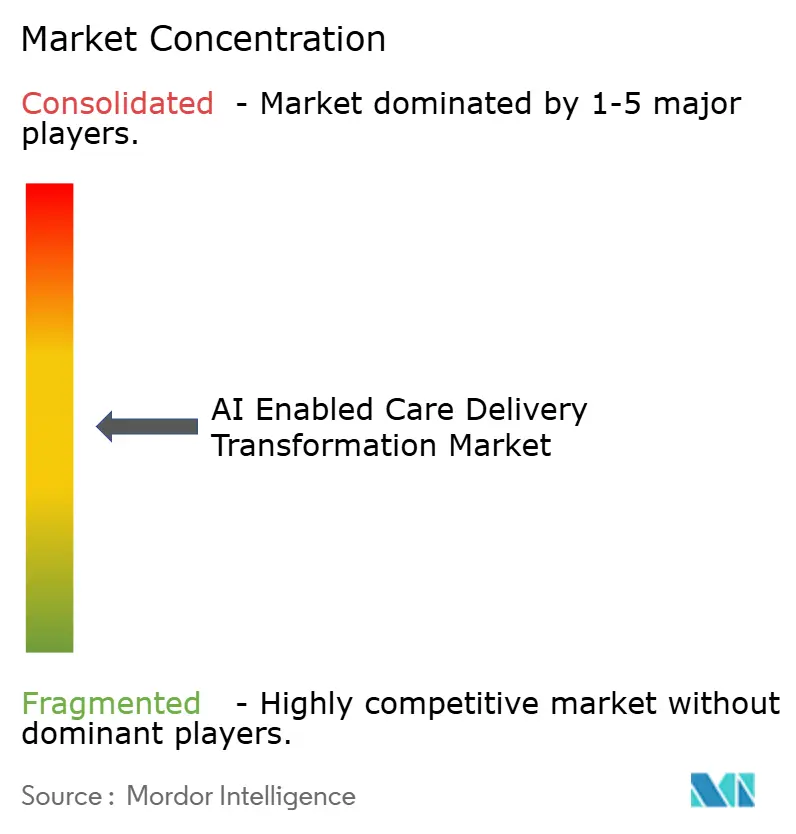

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Transformation de la Prestation de Soins Assistée par l'IA par Mordor Intelligence

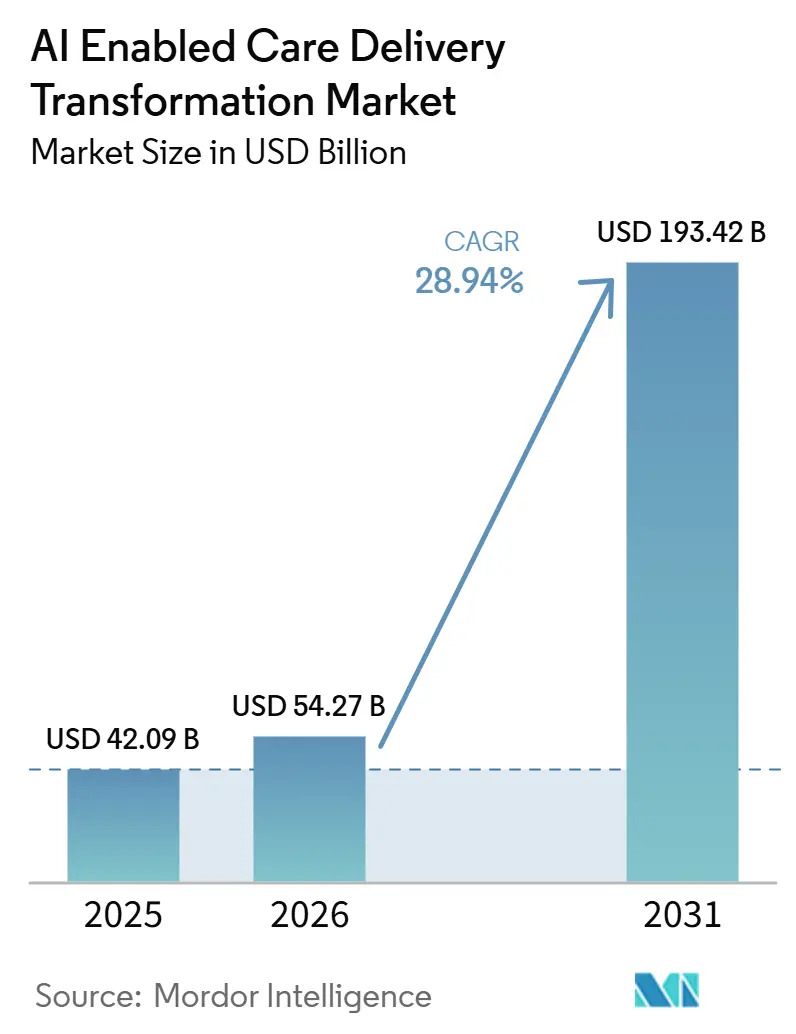

Le marché de la transformation de la prestation de soins assistée par l'IA était évalué à 42,09 milliards USD en 2025 et devrait atteindre 54,27 milliards USD en 2026, pour s'élever à 193,42 milliards USD d'ici 2031. Le marché devrait enregistrer un CAGR robuste de 28,94 % au cours de la période de prévision de 2026 à 2031.

Les systèmes de santé considèrent désormais les outils algorithmiques comme une infrastructure essentielle, en les intégrant dans les flux de travail du cycle de revenus, la documentation clinique et les plateformes de coordination des soins qui protègent les marges opérationnelles et atténuent l'inflation salariale. Le Département américain de la Santé et des Services sociaux a signalé 271 déploiements d'IA actifs au sein de ses agences en 2025 et anticipe une hausse de 70 % d'ici 2027, confirmant que la demande du secteur public passe des projets pilotes à la production à grande échelle. Sur le plan réglementaire, le projet de directive de janvier 2025 de l'Administration américaine des aliments et médicaments sur la gestion du cycle de vie des dispositifs médicaux assistés par l'IA, suivi des principes de bonnes pratiques en matière d'IA en janvier 2026, a créé un parcours d'approbation prévisible qui réduit le risque de délai de mise sur le marché et stimule les flux de capitaux privés. Les prestataires qui agissent rapidement captent une valeur mesurable : le DAX Copilot de Microsoft, intégré au système de dossiers de santé électroniques d'Epic, traite désormais plus d'un million de consultations patients chaque mois et libère environ cinq minutes de temps de documentation par visite, une capacité qui se traduit par deux créneaux patients supplémentaires par jour et par clinicien.

Principaux Enseignements du Rapport

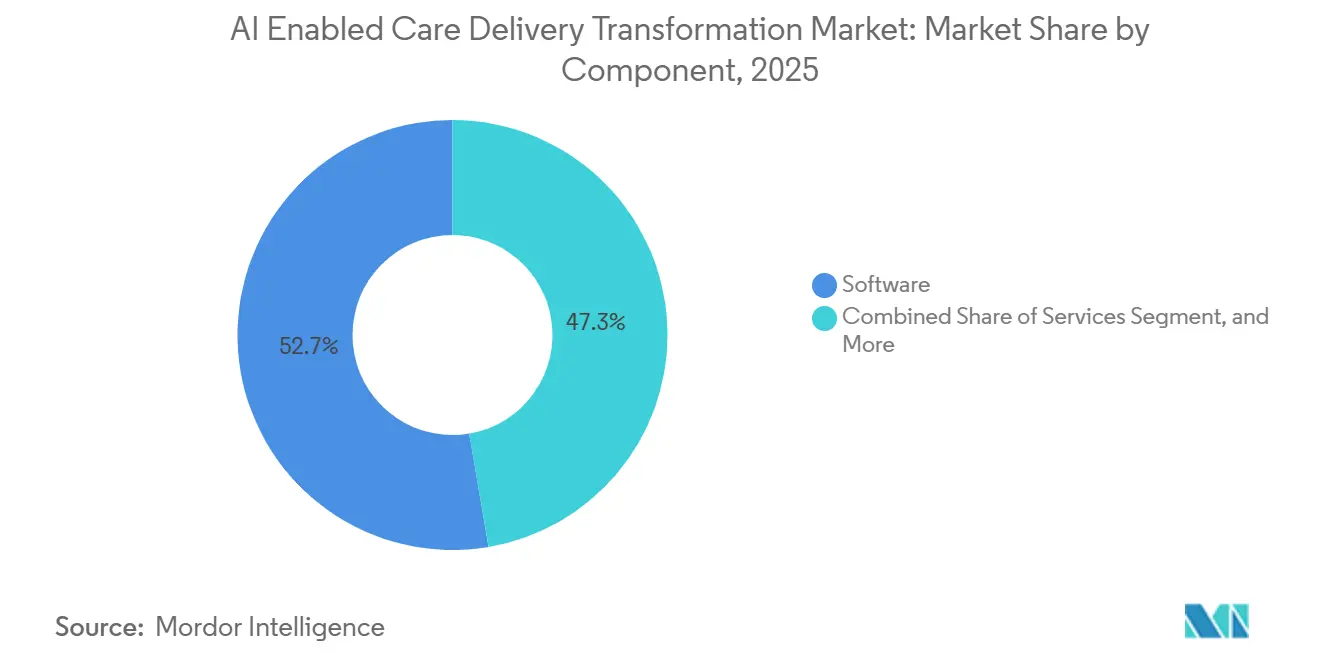

- Par composant, les solutions logicielles détenaient 52,68 % de la part du marché de la transformation de la prestation de soins assistée par l'IA en 2025, tandis que les plateformes d'IA modulaires devraient se développer à un CAGR de 29,71 % jusqu'en 2031.

- Par application, l'automatisation administrative et des flux de travail a enregistré une croissance de CAGR de 34,61 %, dépassant la part de revenus de 32,46 % du soutien à la décision clinique en 2025 dans le marché de la transformation de la prestation de soins assistée par l'IA.

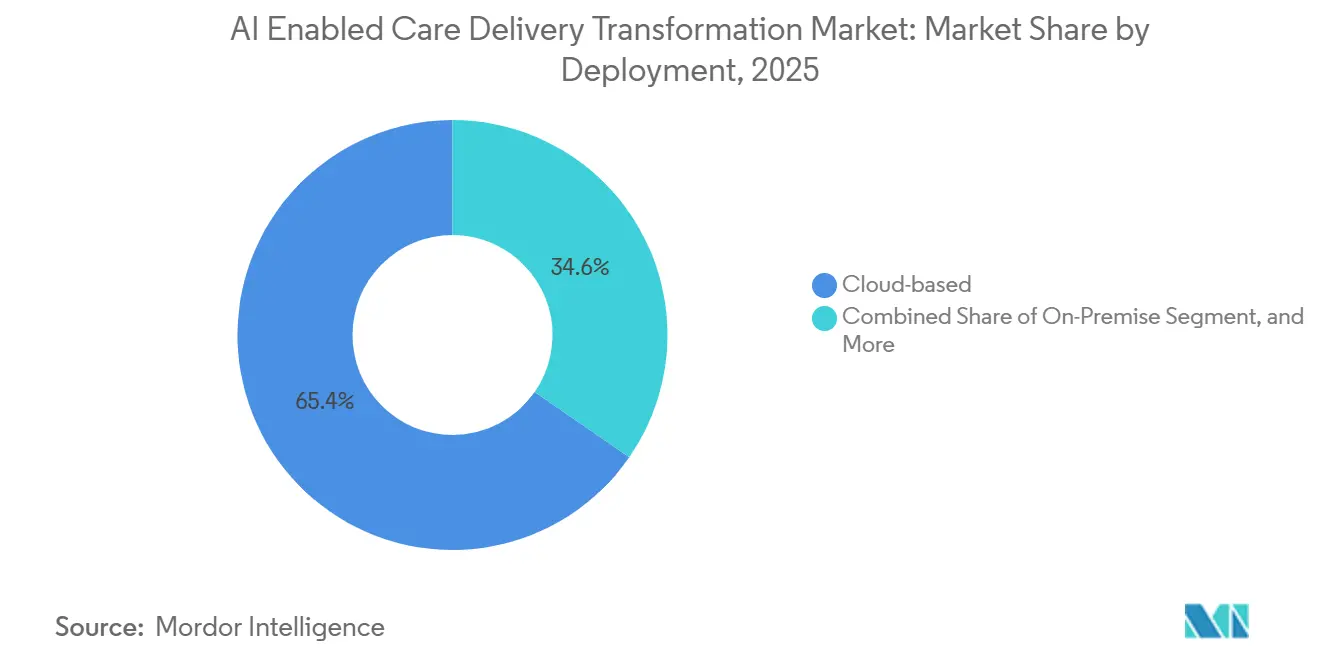

- Par déploiement, les modèles cloud représentaient 65,37 % de la base 2025, tandis que les approches hybrides sont en voie d'atteindre un CAGR de 31,45 % en raison des règles de souveraineté des données dans le marché de la transformation de la prestation de soins assistée par l'IA.

- Par utilisateur final, les hôpitaux et les systèmes de santé étaient en tête avec 48,38 % de la taille du marché de la transformation de la prestation de soins assistée par l'IA en 2025 ; les prestataires de santé numérique connaissent la croissance la plus rapide avec un CAGR de 30,24 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 36,46 % en 2025. L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 33,48 % jusqu'en 2031 dans le marché de la transformation de la prestation de soins assistée par l'IA.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Transformation de la Prestation de Soins Assistée par l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante de l'IA dans les Flux de Travail Cliniques | +8.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la densité de déploiement | Moyen terme (2-4 ans) |

| Besoin Croissant de Réduire les Coûts de Santé et la Charge Opérationnelle | +7.5% | Mondial, particulièrement aigu en Amérique du Nord en raison des pénuries de main-d'œuvre | Court terme (≤ 2 ans) |

| Explosion des Données de Santé | +6.1% | Mondial, avec l'Asie-Pacifique connaissant la croissance la plus rapide du volume de données | Long terme (≥ 4 ans) |

| Évolution vers des Modèles de Soins Basés sur la Valeur et Personnalisés | +5.8% | Amérique du Nord et Europe, avec les mandats du CMS et du NHS stimulant l'adoption | Moyen terme (2-4 ans) |

| Données Synthétiques et Apprentissage Fédéré | +3.4% | Mondial, avec l'Europe en tête en raison des exigences du RGPD | Long terme (≥ 4 ans) |

| Micro-Services d'IA Modulaires pour l'Intégration Plug-and-Play des Dossiers Médicaux Électroniques | +2.9% | Mondial, accéléré par la règle d'interopérabilité HTI-5 du HHS | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de l'IA dans les Flux de Travail Cliniques

Les outils de documentation ambiante ont atteint 68 % d'adoption dans les hôpitaux américains en 2025, soit une augmentation de 62 % d'une année sur l'autre qui répond autant à l'épuisement professionnel des médecins qu'à l'efficacité.[1]Eliciting Insights, "Adoption de la Documentation Clinique Ambiante dans les Systèmes de Santé Américains," Le DAX Copilot de Microsoft, déployé sur les sites Epic Systems, traite plus d'un million de consultations par mois et réduit la documentation des visites d'environ cinq minutes, permettant à chaque clinicien de voir deux patients supplémentaires par jour. Les hôpitaux qui déploient l'IA ambiante à grande échelle signalent une réduction de 18 % du taux de rotation volontaire des cliniciens, récupérant les coûts d'abonnement en 14 mois. Les plateformes d'amélioration de la documentation clinique ont atteint une pénétration de 43 % en 2025, portées par l'optimisation des Groupes Homogènes de Malades selon la Sévérité Medicare, qui améliore les scores d'indice de complexité des cas et les remboursements. Les principes de Bonnes Pratiques en matière d'IA de la FDA, publiés en janvier 2026, définissent dix principes de cycle de vie qui offrent aux fournisseurs une clarté réglementaire à mesure qu'ils s'étendent aux domaines diagnostiques et thérapeutiques.

Besoin Croissant de Réduire les Coûts de Santé et la Charge Opérationnelle

L'automatisation administrative a généré 258 milliards USD d'économies pour les prestataires américains en 2024, la gestion du cycle de revenus et l'autorisation préalable représentant 64 % de cette valeur.[2]CAQH, "Indice 2024 : Économies de Coûts Administratifs grâce à l'Automatisation," L'inflation salariale persistante, en moyenne de 5,3 % par an de 2022 à 2025, élargit l'écart de retour sur investissement entre la main-d'œuvre humaine et les outils algorithmiques. Une étude du Bureau National de Recherche Économique de 2025 a projeté qu'un déploiement à grande échelle de l'IA pourrait libérer entre 200 et 360 milliards USD d'économies annuelles en automatisant 40 à 60 % des tâches de facturation, de planification et d'examen de l'utilisation.[3]Bureau National de Recherche Économique, "Impact Économique de l'IA dans l'Administration des Soins de Santé," La directive du CMS publiée en août 2025 a formellement autorisé les approbations automatisées pour les demandes d'autorisation préalable de faible complexité, accélérant les investissements dans le traitement du langage naturel. Les retours sur investissement de la mise en œuvre se matérialisent en six à neuf mois, soit la moitié de l'horizon typique pour l'aide à la décision clinique, faisant des cas d'usage administratifs le moteur de croissance à court terme.

Explosion des Données de Santé

Les systèmes de dossiers médicaux électroniques ont généré 2,5 exaoctets de données cliniques dans le monde en 2025 et doublent approximativement tous les 18 mois. Les architectures d'apprentissage fédéré permettent aux algorithmes de s'entraîner sur des ensembles de données distribués tout en maintenant les informations de santé protégées en local ; un consortium sur la septicémie dirigé par les Instituts Nationaux de la Santé a démontré une parité avec les méthodes centralisées dans 47 hôpitaux en 2025.[4]Instituts Nationaux de la Santé, "Apprentissage Fédéré pour la Prédiction de la Septicémie," En complément de l'apprentissage fédéré, les générateurs de données synthétiques créent des enregistrements statistiquement fidèles qui éliminent le risque de ré-identification. La directive de la FDA de janvier 2026 a approuvé les ensembles de données synthétiques pour certaines validations pré-commerciales, à condition que les sponsors prouvent la fidélité distributionnelle. Combinées, ces technologies résolvent le compromis historique entre la liquidité des données et la confidentialité, permettant des collaborations multi-sites sans centraliser les dossiers bruts des patients.

Évolution vers des Modèles de Soins Basés sur la Valeur et Personnalisés

Le CMS vise à placer tous les bénéficiaires traditionnels de Medicare dans des dispositifs basés sur la valeur d'ici 2030, stimulant la demande des prestataires pour des outils de stratification prédictive des risques, de combler les lacunes en matière de soins et de prévention des réadmissions. La participation aux projets pilotes du Centre d'Innovation a augmenté de 25 % entre 2023 et 2024, couvrant désormais plus de 50 millions de vies. Les plateformes de santé populationnelle assistées par l'IA intègrent les données de remboursement, les résultats de laboratoire, les déterminants sociaux et les flux de données des appareils portables pour individualiser les plans de soins qui améliorent les scores de qualité et réduisent le coût total des soins. La médecine personnalisée converge avec les incitations des payeurs : en 2025, la FDA a approuvé trois diagnostics compagnons guidés par l'IA qui associent les patients en oncologie à des thérapies ciblées, limitant les événements indésirables liés à la prescription par essais et erreurs. Alors que les remboursements récompensent la précision plutôt que le volume, les algorithmes évolutifs deviennent indispensables pour gérer des millions de vies couvertes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Confidentialité des Données, Sécurité et Réglementations en Évolution | -4.3% | Mondial, avec l'Europe subissant la charge de conformité la plus élevée en vertu du RGPD et de la Loi sur l'IA | Court terme (≤ 2 ans) |

| Défis d'Intégration et d'Adoption des Flux de Travail | -3.7% | Mondial, particulièrement aigu dans les systèmes de santé hérités avec une infrastructure de dossiers médicaux électroniques sur site | Moyen terme (2-4 ans) |

| Risque de Dérive des Modèles Nécessitant une Validation Clinique Continue | -2.8% | Mondial, avec la FDA et l'Agence Européenne des Médicaments exigeant un suivi continu des performances | Long terme (≥ 4 ans) |

| Empreinte Carbone Croissante du Calcul IA en Conflit avec les Objectifs ESG | -1.9% | Mondial, particulièrement pertinent pour les systèmes de santé ayant des objectifs de réduction des émissions de Portée 3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des Données, Sécurité et Réglementations en Évolution

La Loi sur l'IA de l'Union Européenne, entrée en vigueur en août 2024 avec une application progressive en 2025, désigne la plupart des aides à la décision clinique comme à haut risque, imposant des évaluations de conformité, des audits par des tiers et une surveillance post-commercialisation qui prolongent la commercialisation de 9 à 12 mois. Le RGPD restreint en outre les résultats automatisés qui créent des « effets juridiques ou similairement significatifs » sans examen humain, réduisant les gains d'efficacité en imposant des points de contrôle manuels. Les incidents de violation impliquant des informations de santé protégées ont augmenté de 32 % en 2025, accentuant la réticence des dirigeants à transférer des charges de travail sensibles vers des plateformes cloud malgré une capacité d'IA supérieure. La directive de contrôle des modifications de la FDA d'août 2025 permet aux sponsors de prédéfinir les mises à jour d'algorithmes, réduisant les dépôts supplémentaires, mais elle ne supplante pas les lois internationales de localisation des données qui fragmentent les corpus d'entraînement. Jusqu'à ce qu'une harmonisation émerge, la contrainte de conformité tempérera la croissance à court terme, en particulier pour les fournisseurs visant des déploiements multinationaux.

Défis d'Intégration et d'Adoption des Flux de Travail

Les hôpitaux qui se sont précipités pour répondre aux incitations à l'utilisation significative de 2010-2015 ont installé des dossiers médicaux électroniques monolithiques mal adaptés à l'intégration FHIR, rendant les intergiciels coûteux et les migrations de plateformes perturbatrices. Une enquête CHIME de 2025 a désigné les lacunes d'interopérabilité comme le principal obstacle au déploiement, citées par 58 % des responsables informatiques. Le scepticisme des cliniciens aggrave les frictions techniques : les algorithmes qui contredisent les heuristiques de reconnaissance de schémas bien ancrées connaissent souvent une adoption atténuée, sauf s'ils sont accompagnés d'une logique transparente. Le mandat HTI-5 pour la mise en évidence de la justification de l'aide à la décision vise à renforcer la confiance, mais les premiers retours suggèrent que des explications trop techniques freinent l'adoption si la charge cognitive augmente. La gestion du cycle de vie reste un autre obstacle ; la dérive des modèles nécessite un réentraînement continu, une capacité que de nombreux hôpitaux externalisent, augmentant le coût total de possession et la dépendance aux fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Éclipsent les Développements Personnalisés

Les solutions logicielles représentaient 52,68 % de la part du marché de la transformation de la prestation de soins assistée par l'IA en 2025, mais les plateformes d'IA modulaires s'accélèrent à un CAGR de 29,71 % jusqu'en 2031, les prestataires privilégiant des blocs de construction configurables plutôt que du code sur mesure. La taille du marché de la transformation de la prestation de soins assistée par l'IA pour les offres de plateformes devrait se développer rapidement, car Med-PaLM 2 de Google et Azure Health Data Services de Microsoft permettent un ajustement fin au niveau institutionnel en quelques jours plutôt qu'en quelques trimestres. Les fournisseurs cloud regroupent des modèles de langage et de vision pré-entraînés qui raccourcissent les cycles de validation et réduisent l'intensité capitalistique. Les revenus des services — mise en œuvre, formation et analyses gérées — augmentent en parallèle, car de nombreux systèmes de santé manquent de capacités internes en science des données.

La règle HTI-5 de décembre 2025 a codifié l'interopérabilité FHIR, permettant aux fournisseurs de « construire une fois, déployer partout », ce qui amplifie la réutilisation des composants et oriente l'élan vers les écosystèmes de plateformes. Les GPU optimisés pour la santé de NVIDIA en 2025 ont réduit la latence d'inférence pour les modèles d'imagerie de 40 %, faisant du matériel spécialisé un prérequis d'infrastructure pour les cas d'usage en temps réel. La directive sur les bonnes pratiques en matière d'IA de la FDA préconise des pipelines modulaires qui isolent le prétraitement de l'inférence, permettant aux commanditaires de mettre à jour des sous-composants sans revalidation — une position qui favorise intrinsèquement les architectures de plateformes par rapport aux architectures monolithiques.

Par Application : L'Automatisation Administrative Dépasse les Outils Cliniques

L'automatisation administrative et des flux de travail a connu la croissance la plus rapide, atteignant un CAGR de 34,61 %, portée par un retour sur investissement à court terme et des économies de coûts tangibles. Les cas d'usage du cycle de revenus représentent à eux seuls 165 milliards USD de dépenses annuelles, et les moteurs d'autorisation préalable basés sur l'IA ont réduit le délai d'approbation de 3,2 à 1,1 jours en 2025. La note de la CMS d'août 2025 autorisant les approbations automatisées de faible complexité a supprimé un point de blocage réglementaire, débloquant les cycles d'approvisionnement des payeurs et des prestataires.

Le soutien à la décision clinique détenait toujours une part de revenus de 32,46 % car l'amélioration des indicateurs de qualité dans le cadre du remboursement basé sur la valeur préserve les revenus en tête de bilan. Les systèmes d'alerte précoce de la septicémie, par exemple, réduisent la mortalité de 15 à 20 % lorsqu'ils sont couplés à des flux de travail de réponse rapide, évitant ainsi des hospitalisations coûteuses en soins intensifs. Les outils d'engagement des patients et de soins virtuels ont gagné du terrain, avec 30 millions de dispositifs de surveillance à distance diffusant des données physiologiques dans des pipelines de triage par IA en 2025. La surveillance à distance se consolide désormais autour de la gestion des maladies chroniques, où des flux de paramètres quasi en temps réel permettent aux algorithmes d'ajuster les médicaments avant la décompensation.

Par Déploiement : Les Modèles Hybrides Comblent le Fossé entre Gouvernance et Agilité

Les déploiements cloud représentaient 65,37 % des revenus 2025 grâce au calcul élastique, aux services gérés et à la tarification à l'usage. AWS HealthLake et l'API Google Cloud Healthcare ont ensemble traité plus de 500 millions de transactions cliniques en 2025 avec éligibilité HIPAA. Pourtant, le modèle hybride croît à un CAGR de 31,45 % car les systèmes de santé conservent les identifiants sur site pour la conformité HIPAA tout en envoyant des images dé-identifiées vers des clusters GPU.

Microsoft Azure Arc et Google Anthos étendent les services cloud aux centres de données privés, réduisant les frais généraux d'orchestration hybride d'environ 35 % et ouvrant le modèle aux prestataires de taille moyenne. L'hébergement sur site persiste là où les lois étatiques sur la confidentialité ou les lois internationales sur la localisation des données interdisent les transferts transfrontaliers, ou lorsque les licences perpétuelles de dossiers de santé électroniques rendent la migration non économique jusqu'aux cycles de renouvellement. Les mandats API de la règle HTI-5 suppriment le verrouillage environnemental, permettant aux organisations de déplacer les charges de travail sans démanteler les intégrations, accélérant ainsi l'adoption hybride

Par Utilisateur Final : Les Perturbateurs Numériques Gagnent des Parts

Les hôpitaux et les systèmes de santé ont conservé 48,38 % de la taille du marché de la transformation de la prestation de soins assistée par l'IA en 2025, mais les prestataires de santé numérique se développent à un CAGR de 30,24 % en déployant des plateformes natives du cloud sans contraintes de capital héritées. Des entreprises comme Babylon Health ont enregistré plus de 10 millions de consultations virtuelles mensuelles en 2025, atteignant un coût par consultation inférieur de 60 à 70 % grâce au triage algorithmique. Les hôpitaux dominent toujours les scénarios de soins aigus, tels que la robotique chirurgicale, l'imagerie peropératoire et l'analyse des soins intensifs qui nécessitent une infrastructure sur site.

Les centres de soins ambulatoires occupent un terrain intermédiaire ; ils adoptent l'IA pour la planification, la prédiction des absences et la gestion des maladies chroniques, mais manquent du budget des centres médicaux universitaires. Le projet de directive de la FDA de janvier 2025 a simplifié les dépôts 510(k) pour les logiciels en tant que dispositifs médicaux, abaissant les barrières à l'entrée pour les prestataires exclusivement numériques. Les payeurs, les entreprises pharmaceutiques et les fabricants de dispositifs intègrent de plus en plus l'IA dans la liquidation des sinistres, la découverte de médicaments et la surveillance post-commercialisation, brouillant les frontières verticales traditionnelles.

Analyse Géographique

L'Amérique du Nord a généré 36,46 % des revenus 2025, soutenue par les programmes de remboursement de la CMS qui récompensent les gains de qualité pilotés par l'IA et compensent les pénuries de main-d'œuvre exacerbées par une inflation salariale annuelle de 5,3 %. La règle HTI-5 de décembre 2025 impose la transparence du soutien à la décision et les API FHIR, réduisant les coûts d'interopérabilité propres à la région. Les systèmes à payeur unique du Canada déploient l'IA pour l'optimisation des délais d'attente, tandis que les chaînes d'hôpitaux privés du Mexique intègrent le soutien à la décision par IA dans les abonnements aux dossiers de santé électroniques cloud pour les populations urbaines.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 33,48 %. L'Administration nationale de la sécurité des soins de santé de Chine a traité plus de 200 millions de demandes d'autorisation préalable assistées par IA par mois en 2025, réduisant les délais d'approbation de 60 %. La Mission numérique Ayushman Bharat de l'Inde intègre le dépistage par IA sur smartphone pour la tuberculose et la rétinopathie diabétique afin d'atteindre les districts ruraux. Le vieillissement de la société japonaise stimule la demande de surveillance à distance, tandis que l'Administration australienne des produits thérapeutiques a harmonisé ses processus d'examen des dispositifs avec la FDA en 2025, facilitant l'entrée sur les marchés étrangers. La Corée du Sud a alloué 2 milliards USD à l'IA en oncologie de précision via des subventions jusqu'en 2025.

L'Europe croît plus lentement car la loi sur l'IA ajoute 9 à 12 mois aux délais de commercialisation, bien que l'Espace européen des données de santé promette de débloquer l'apprentissage fédéré une fois que les États membres auront aligné leur gouvernance. L'Allemagne pilote des programmes de diabète assistés par IA qui intègrent les données des dispositifs portables avec les dossiers de santé électroniques, et le Service national de santé du Royaume-Uni a déployé des outils de radiologie par IA dans 200 hôpitaux en 2025 pour pallier les pénuries de cliniciens. Le Moyen-Orient et l'Afrique bénéficient des investissements des fonds souverains du Golfe : la Vision 2030 de l'Arabie saoudite a alloué 1,5 milliard USD à des projets d'hôpitaux intelligents par IA en 2025. Les ministères d'Amérique du Sud pilotent des algorithmes de prédiction d'épidémies, exploitant la télémétrie des données mobiles pour détecter les épidémies plus rapidement que les confirmations de laboratoire.

Paysage Concurrentiel

Les clouds hyperscale Microsoft, Google et AWS regroupent les services d'IA avec l'infrastructure en tant que service et proposent des kits d'outils d'intégration de dossiers médicaux électroniques. Les acteurs établis des dossiers médicaux électroniques tels qu'Epic Systems, Oracle Health et athenahealth intègrent des modèles propriétaires pour défendre leurs bases installées, tandis que des spécialistes comme Tempus, Viz.ai et Aidoc se concentrent sur l'oncologie, le triage des accidents vasculaires cérébraux et l'imagerie, tirant parti de fossés de validation clinique. Le partenariat de fin 2024 d'Epic Systems avec Microsoft pour intégrer DAX Copilot illustre une approche hybride où les acteurs établis concèdent sous licence des modèles de fondation externes plutôt que de les construire de zéro.

Les règles d'interopérabilité favorisent les nouveaux entrants agiles proposant des micro-services modulaires qui se connectent aux API FHIR, comprimant les cycles de vente et réduisant les coûts de changement. NVIDIA monétise son avantage de latence de 40 % dans les GPU de santé en regroupant des logiciels d'inférence et des services professionnels, créant à la fois un verrouillage matériel et écosystémique. Les capacités d'apprentissage continu qui automatisent la détection de dérive et le réentraînement s'alignent sur la directive de Contrôle des Modifications Prédéterminées de la FDA, accordant un avantage opérationnel aux plateformes dotées d'une gouvernance intégrée du cycle de vie. Les consortiums fédérés dirigés par les Instituts Nationaux de la Santé suggèrent que la différenciation future pourrait dépendre de l'orchestration de réseaux de recherche multi-institutionnels plutôt que de la possession d'un seul algorithme.

Leaders du Secteur de la Transformation de la Prestation de Soins Assistée par l'IA

Amazon Web Services (AWS)

Epic Systems

Google (Alphabet)

IBM

Microsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Partenariat pour lancer la plateforme « Health100 » alimentée par l'IA. La solution a été développée pour intégrer les sources de données de santé et fournir une gestion de la santé en temps réel, des informations personnalisées et un soutien à la prestation de soins piloté par l'IA pour les consommateurs.

- Janvier 2026 : La FDA a publié les principes de Bonnes Pratiques en matière d'IA, définissant dix principes de cycle de vie qui réduisent l'incertitude de conformité pour les sponsors pharmaceutiques intégrant l'apprentissage automatique dans la recherche et la sécurité post-commercialisation.

- Décembre 2025 : Le HHS a finalisé la règle HTI-5, imposant les API FHIR et la transparence de l'aide à la décision pour réduire les obstacles à l'interopérabilité.

Portée du Rapport Mondial sur le Marché de la Transformation de la Prestation de Soins Assistée par l'IA

Selon la portée du rapport, la transformation de la prestation de soins assistée par l'IA désigne l'utilisation de technologies d'intelligence artificielle telles que l'apprentissage automatique, le traitement du langage naturel et l'analyse prédictive pour optimiser et automatiser les processus de prestation de soins de santé. Elle améliore la prise de décision clinique, la surveillance des patients et la coordination des soins en permettant des informations en temps réel basées sur les données dans tous les contextes de soins. L'objectif est d'améliorer les résultats des traitements, l'efficacité opérationnelle et l'expérience des patients tout en réduisant les coûts de santé.

Le marché de la transformation de la prestation de soins assistée par l'IA est segmenté par composant, application, déploiement, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels, services et plateformes / modèles d'IA. Par application, le marché est segmenté en aide à la décision clinique, engagement des patients et soins virtuels, automatisation administrative et des flux de travail, surveillance à distance / télésanté, et autres. Par déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, centres de soins ambulatoires, prestataires de santé numérique et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Plateformes / Modèles d'IA |

| Aide à la Décision Clinique |

| Engagement des Patients et Soins Virtuels |

| Automatisation Administrative et des Flux de Travail |

| Surveillance à Distance / Télésanté |

| Autres |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Hôpitaux et Systèmes de Santé |

| Centres de Soins Ambulatoires |

| Prestataires de Santé Numérique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Plateformes / Modèles d'IA | ||

| Par Application | Aide à la Décision Clinique | |

| Engagement des Patients et Soins Virtuels | ||

| Automatisation Administrative et des Flux de Travail | ||

| Surveillance à Distance / Télésanté | ||

| Autres | ||

| Par Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Centres de Soins Ambulatoires | ||

| Prestataires de Santé Numérique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché de la Transformation de la Prestation de Soins Assistée par l'IA en 2026 ?

La taille du marché de la transformation de la prestation de soins assistée par l'IA s'élève à 54,27 milliards USD en 2026, avec un CAGR de 28,94 % prévu jusqu'en 2031.

Quel segment se développe le plus rapidement en termes de revenus ?

L'automatisation administrative et des flux de travail est en tête avec un CAGR de 34,61 % car les retours sur investissement se matérialisent en moins de neuf mois.

Qui sont les principaux fournisseurs de plateformes ?

Les clouds hyperscale Microsoft Azure, Google Cloud et AWS regroupent les services d'IA avec des connecteurs FHIR qui accélèrent le déploiement.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

Les programmes nationaux de santé numérique en Chine et en Inde donnent la priorité à la télémédecine assistée par l'IA pour pallier les pénuries de médecins, entraînant un TCAC de 25,48 %.

Quelles actions réglementaires en 2025-2026 ont le plus influencé l'adoption ?

Les principes de Bonnes Pratiques en matière d'IA de la FDA et la règle HTI-5 du HHS ont créé un parcours d'approbation des dispositifs prévisible et imposé l'interopérabilité FHIR, réduisant le risque de déploiement.

Dernière mise à jour de la page le: