Tamaño y Participación del Mercado de Transformación de la Prestación de Atención Habilitada por IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 54.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 193.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación de la Prestación de Atención Habilitada por IA por Mordor Intelligence

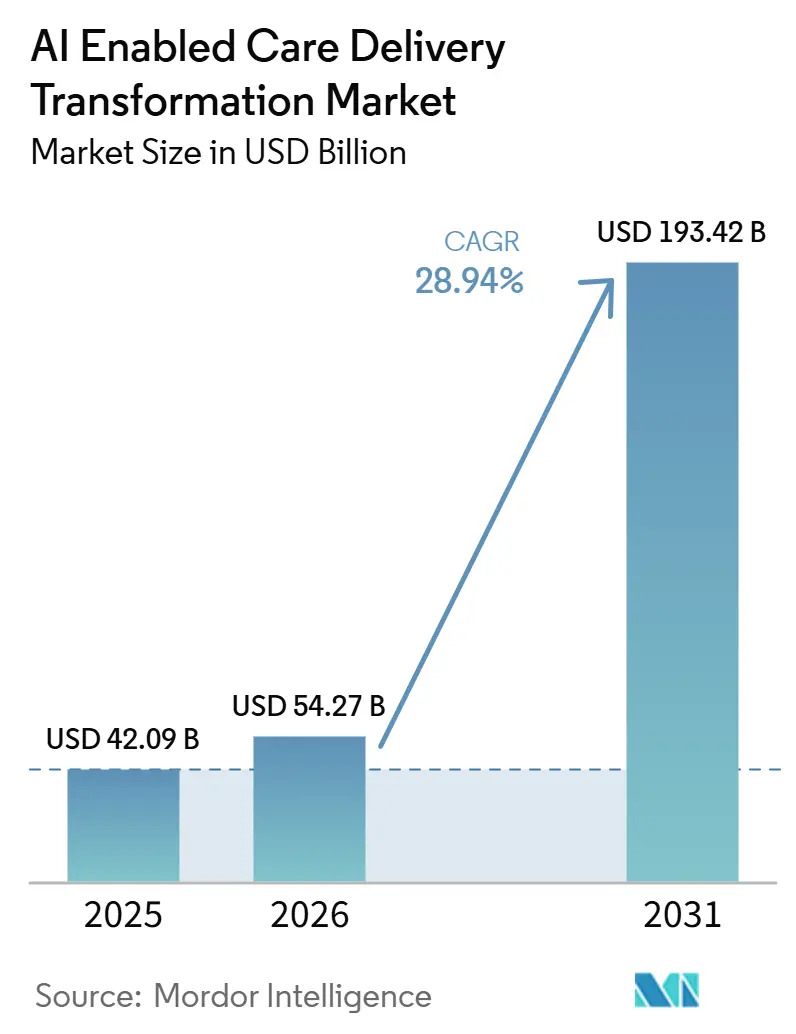

El Mercado de Transformación de la Prestación de Atención Habilitada por IA fue valorado en 42,09 mil millones de USD en 2025 y se proyecta que crecerá a 54,27 mil millones de USD en 2026, alcanzando 193,42 mil millones de USD para 2031. Se espera que el mercado registre una sólida CAGR del 28,94% durante el período de pronóstico de 2026 a 2031.

Los sistemas de salud ahora tratan las herramientas algorítmicas como infraestructura central, integrándolas en los flujos de trabajo del ciclo de ingresos, la documentación clínica y las plataformas de coordinación de atención que protegen los márgenes operativos y mitigan la inflación salarial. El Departamento de Salud y Servicios Humanos de los Estados Unidos reportó 271 implementaciones de IA activas en sus agencias en 2025 y anticipa un aumento del 70% para 2027, confirmando que la demanda del sector público está escalando de proyectos piloto a producción. En el frente regulatorio, la orientación preliminar de enero de 2025 de la Administración de Alimentos y Medicamentos de los Estados Unidos para la gestión del ciclo de vida de los dispositivos médicos habilitados por IA, seguida de los principios de Buenas Prácticas de IA en enero de 2026, creó una vía de aprobación predecible que reduce el riesgo de tiempo de comercialización y estimula las entradas de capital privado. Los proveedores que actúan con rapidez están capturando valor medible: DAX Copilot de Microsoft, integrado con el sistema de registros electrónicos de salud de Epic, ahora procesa más de 1 millón de encuentros con pacientes cada mes y libera aproximadamente cinco minutos de tiempo de documentación por visita, capacidad que se traduce en dos turnos de pacientes adicionales diarios por médico.

Conclusiones Clave del Informe

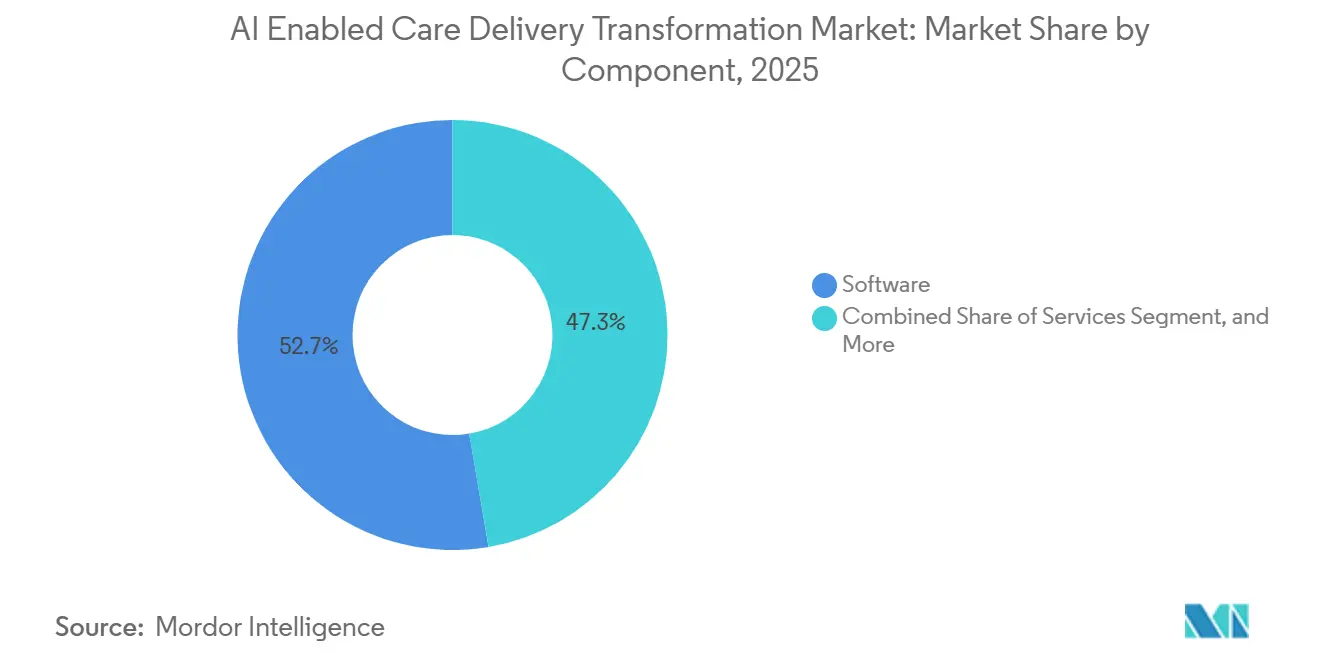

- Por componente, las soluciones de software representaron el 52,68% de la participación del mercado de transformación de la prestación de atención habilitada por IA en 2025, mientras que se pronostica que las plataformas de IA modulares se expandirán a una CAGR del 29,71% hasta 2031.

- Por aplicación, la automatización administrativa y de flujos de trabajo registró un crecimiento de CAGR del 34,61%, superando la participación de ingresos del soporte de decisiones clínicas del 32,46% en 2025 en el mercado de transformación de la prestación de atención habilitada por IA.

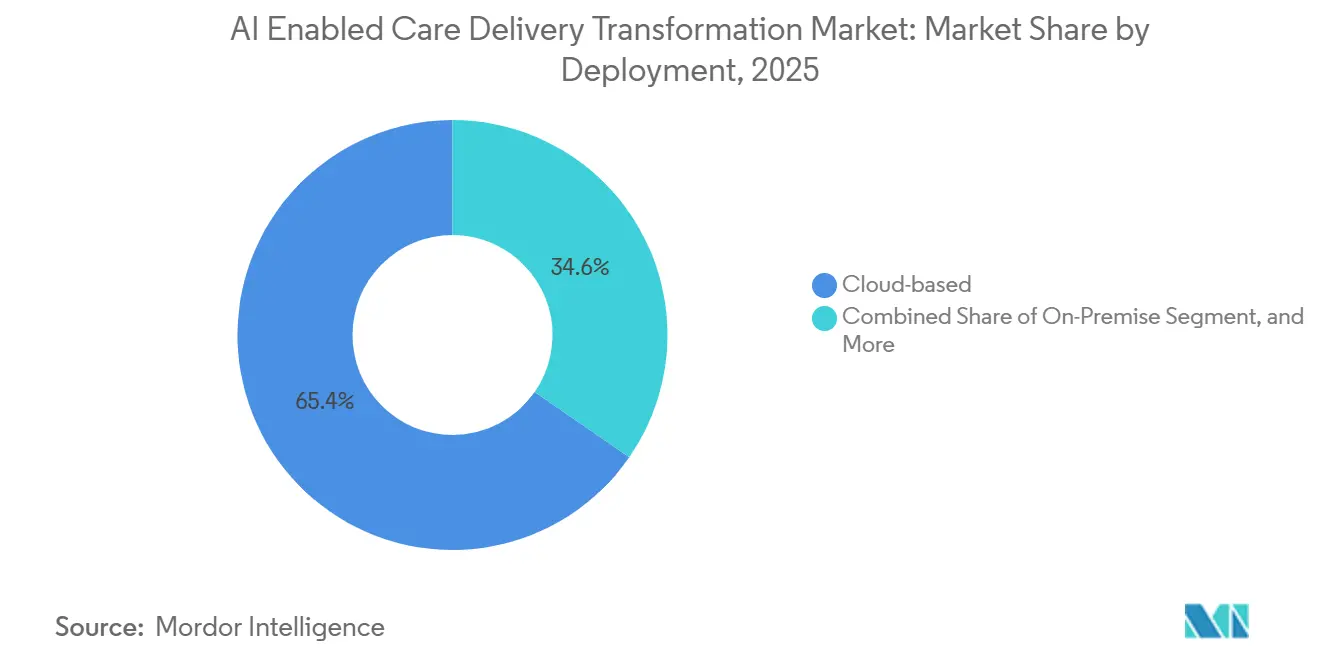

- Por implementación, los modelos en la nube representaron el 65,37% de la base de 2025, mientras que los enfoques híbridos están en camino de alcanzar una CAGR del 31,45% debido a las normas de soberanía de datos en el mercado de transformación de la prestación de atención habilitada por IA.

- Por usuario final, los hospitales y sistemas de salud lideraron con el 48,38% del tamaño del mercado de transformación de la prestación de atención habilitada por IA en 2025; los proveedores de salud digital están creciendo más rápido con una CAGR del 30,24% hasta 2031.

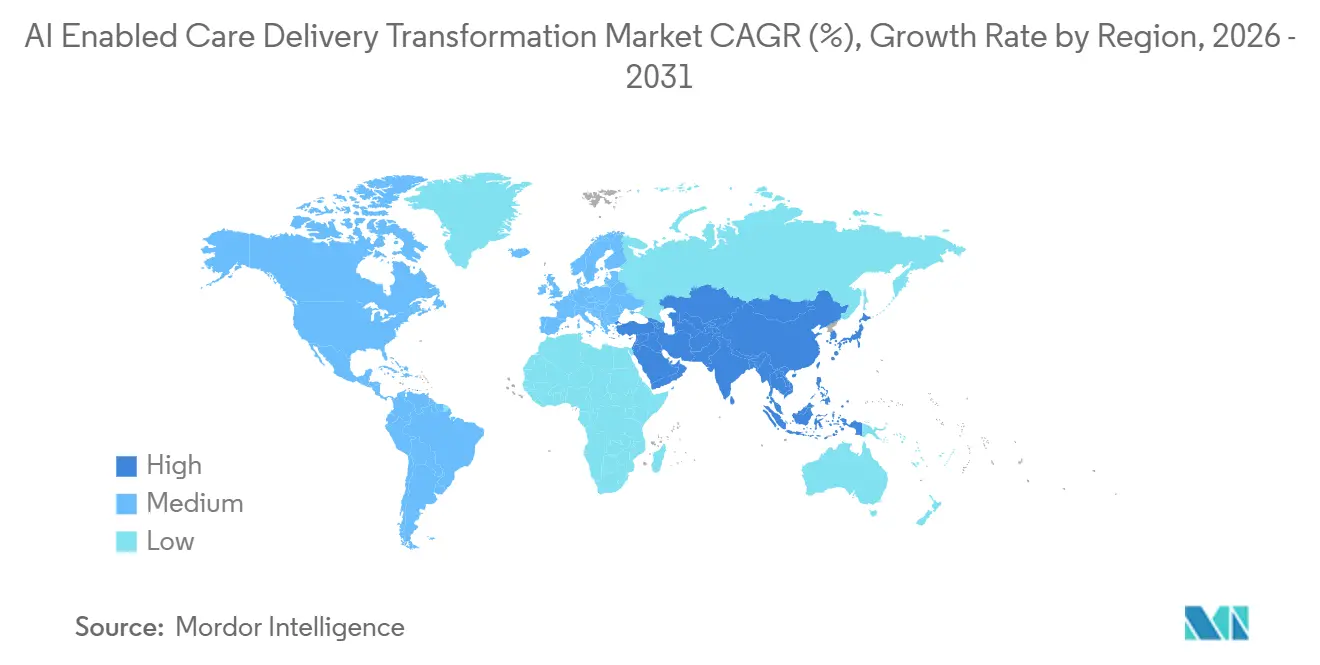

- Por geografía, América del Norte tuvo una participación del 36,46% en 2025. Se pronostica que Asia-Pacífico será la región de más rápido crecimiento con una CAGR del 33,48% hasta 2031 en el mercado de transformación de la prestación de atención habilitada por IA.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transformación de la Prestación de Atención Habilitada por IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de IA en los Flujos de Trabajo Clínicos | +8.2% | Global, con América del Norte y Europa liderando la densidad de implementación | Mediano plazo (2-4 años) |

| Creciente Necesidad de Reducir los Costos de Atención Médica y la Carga Operativa | +7.5% | Global, particularmente aguda en América del Norte debido a la escasez de mano de obra | Corto plazo (≤ 2 años) |

| Explosión de Datos de Atención Médica | +6.1% | Global, con Asia-Pacífico experimentando el crecimiento más rápido en volumen de datos | Largo plazo (≥ 4 años) |

| Cambio hacia Modelos de Atención Basados en el Valor y Personalizados | +5.8% | América del Norte y Europa, con los mandatos de CMS y NHS impulsando la adopción | Mediano plazo (2-4 años) |

| Datos Sintéticos y Aprendizaje Federado | +3.4% | Global, con Europa liderando debido a los requisitos del RGPD | Largo plazo (≥ 4 años) |

| Microservicios de IA Modulares para Integración de Registros Electrónicos de Salud de Conexión y Uso | +2.9% | Global, acelerado por la norma de interoperabilidad HTI-5 del HHS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de IA en los Flujos de Trabajo Clínicos

Las herramientas de documentación ambiental alcanzaron una adopción del 68% en los hospitales de los Estados Unidos en 2025, un aumento interanual del 62% que aborda el agotamiento de los médicos tanto como la eficiencia.[1]Eliciting Insights, "Adopción de Documentación Clínica Ambiental en los Sistemas de Salud de los Estados Unidos," El DAX Copilot de Microsoft, implementado en los sitios de Epic Systems, procesa más de 1 millón de encuentros por mes y reduce la documentación de visitas en aproximadamente cinco minutos, lo que permite a cada médico atender a dos pacientes más al día. Los hospitales que escalan la IA ambiental reportan una reducción del 18% en la rotación voluntaria de médicos, recuperando los costos de suscripción en 14 meses. Las plataformas de mejora de la documentación clínica alcanzaron una penetración del 43% en 2025, impulsadas por la optimización del Grupo de Diagnóstico Relacionado por Severidad de Medicare, que eleva los índices de combinación de casos y el reembolso. Los principios de Buenas Prácticas de IA de la Administración de Alimentos y Medicamentos, publicados en enero de 2026, describen diez principios del ciclo de vida que brindan claridad regulatoria a los proveedores a medida que se expanden hacia los dominios diagnóstico y terapéutico.

Creciente Necesidad de Reducir los Costos de Atención Médica y la Carga Operativa

La automatización administrativa generó USD 258 mil millones en ahorros de costos para los proveedores de los Estados Unidos en 2024, con la gestión del ciclo de ingresos y la autorización previa representando el 64% de ese valor.[2]CAQH, "Índice 2024: Ahorro de Costos Administrativos mediante la Automatización," La inflación salarial persistente con un promedio del 5,3% anual de 2022 a 2025 amplía la brecha de retorno sobre la inversión entre la mano de obra humana y las herramientas algorítmicas. Un estudio de 2025 de la Oficina Nacional de Investigación Económica proyectó que la implementación de IA a escala completa podría liberar entre USD 200 y 360 mil millones en ahorros anuales al automatizar entre el 40% y el 60% de las tareas de facturación, programación y revisión de utilización.[3]Oficina Nacional de Investigación Económica, "Impacto Económico de la IA en la Administración de Atención Médica," La guía de CMS publicada en agosto de 2025 permitió formalmente las aprobaciones automatizadas para solicitudes de autorización previa de baja complejidad, acelerando la inversión en procesamiento de lenguaje natural. Los retornos de la implementación se materializan en seis a nueve meses, la mitad del horizonte típico para el soporte a la decisión clínica, lo que convierte los casos de uso administrativo en el motor de crecimiento a corto plazo.

Explosión de Datos de Atención Médica

Los sistemas de registros electrónicos de salud generaron 2,5 exabytes de datos clínicos en todo el mundo en 2025 y se están duplicando aproximadamente cada 18 meses. Las arquitecturas de aprendizaje federado permiten que los algoritmos se entrenen en conjuntos de datos distribuidos mientras mantienen la información de salud protegida de forma local; un consorcio de sepsis liderado por los Institutos Nacionales de Salud demostró paridad con los métodos centralizados en 47 hospitales en 2025.[4]Institutos Nacionales de Salud, "Aprendizaje Federado para la Predicción de Sepsis," Complementando el aprendizaje federado, los generadores de datos sintéticos crean registros estadísticamente fieles que eliminan el riesgo de reidentificación. La guía de enero de 2026 de la Administración de Alimentos y Medicamentos respaldó los conjuntos de datos sintéticos para ciertas validaciones previas a la comercialización, siempre que los patrocinadores demuestren fidelidad distribucional. En conjunto, estas tecnologías resuelven la compensación histórica entre la liquidez de datos y la privacidad, permitiendo colaboraciones en múltiples sitios sin centralizar los registros de pacientes sin procesar.

Cambio hacia Modelos de Atención Basados en el Valor y Personalizados

CMS tiene como objetivo colocar a todos los beneficiarios tradicionales de Medicare en acuerdos basados en el valor para 2030, impulsando la demanda de los proveedores de herramientas de estratificación de riesgo predictivo, cierre de brechas de atención y prevención de readmisiones. La participación en los proyectos piloto del Centro de Innovación aumentó un 25% entre 2023 y 2024, cubriendo ahora más de 50 millones de vidas. Las plataformas de salud poblacional habilitadas por IA integran reclamaciones, laboratorios, determinantes sociales y flujos de dispositivos portátiles para individualizar los planes de atención que elevan las puntuaciones de calidad y reducen el costo total de la atención. La medicina personalizada está convergiendo con los incentivos de los pagadores: en 2025, la Administración de Alimentos y Medicamentos aprobó tres diagnósticos complementarios guiados por IA que emparejan a los pacientes de oncología con terapias dirigidas, limitando los eventos adversos vinculados a la prescripción por ensayo y error. A medida que el reembolso recompensa la precisión sobre el volumen, los algoritmos escalables se vuelven indispensables para gestionar millones de vidas cubiertas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privacidad de Datos, Seguridad y Regulaciones en Evolución | -4.3% | Global, con Europa experimentando la mayor carga de cumplimiento bajo el RGPD y la Ley de IA | Corto plazo (≤ 2 años) |

| Desafíos de Integración y Adopción en los Flujos de Trabajo | -3.7% | Global, particularmente agudo en los sistemas de salud heredados con infraestructura de registros electrónicos de salud en las instalaciones | Mediano plazo (2-4 años) |

| Riesgo de Deriva del Modelo que Requiere Validación Clínica Continua | -2.8% | Global, con la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos requiriendo monitoreo continuo del rendimiento | Largo plazo (≥ 4 años) |

| Creciente Huella de Carbono del Cómputo de IA en Conflicto con los Objetivos de ESG | -1.9% | Global, particularmente relevante para los sistemas de salud con objetivos de reducción de emisiones de Alcance 3 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Privacidad de Datos, Seguridad y Regulaciones en Evolución

La Ley de IA de la Unión Europea, vigente desde agosto de 2024 con aplicación gradual en 2025, designa la mayoría de las ayudas a la decisión clínica como de alto riesgo, lo que obliga a evaluaciones de conformidad, auditorías de terceros y vigilancia poscomercialización que extienden la comercialización en 9-12 meses. El RGPD restringe además los resultados automatizados que crean "efectos legales o igualmente significativos" sin revisión humana, reduciendo las ganancias de eficiencia al forzar puntos de control manuales. Los incidentes de violación que involucran información de salud protegida aumentaron un 32% en 2025, aumentando la vacilación ejecutiva para trasladar cargas de trabajo sensibles a plataformas en la nube a pesar de la capacidad de IA superior. La guía de Control de Cambios de agosto de 2025 de la Administración de Alimentos y Medicamentos permite a los patrocinadores predefinir las actualizaciones de algoritmos, reduciendo las presentaciones suplementarias, pero no anula las leyes internacionales de localización de datos que fragmentan los corpus de entrenamiento. Hasta que surja la armonización, el lastre del cumplimiento moderará el crecimiento a corto plazo, particularmente para los proveedores que apuntan a implementaciones multinacionales.

Desafíos de Integración y Adopción en los Flujos de Trabajo

Los hospitales que se apresuraron a cumplir con los incentivos de Uso Significativo de 2010-2015 instalaron registros electrónicos de salud monolíticos mal adaptados a la integración de FHIR, lo que hace que el middleware sea costoso y las migraciones de plataforma sean disruptivas. Una encuesta de CHIME de 2025 nombró las brechas de interoperabilidad como la principal barrera de implementación, citada por el 58% de los ejecutivos de tecnología de la información. El escepticismo de los médicos agrava la fricción técnica: los algoritmos que contradicen las heurísticas de reconocimiento de patrones arraigadas a menudo tienen una adopción moderada a menos que vayan acompañados de una lógica transparente. El mandato HTI-5 para mostrar la justificación del soporte a la decisión tiene como objetivo generar confianza, sin embargo, los comentarios iniciales sugieren que las explicaciones demasiado técnicas suprimen la adopción si aumenta la carga cognitiva. La gestión del ciclo de vida sigue siendo otro obstáculo; la deriva del modelo requiere un reentrenamiento continuo, una capacidad que muchos hospitales subcontratan, lo que aumenta el costo total de propiedad y la dependencia del proveedor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Eclipsan las Construcciones Personalizadas

Las soluciones de software representaron el 52,68% de la participación del mercado de transformación de la prestación de atención habilitada por IA en 2025, aunque las plataformas de IA modulares se están acelerando a una CAGR del 29,71% hasta 2031, ya que los proveedores prefieren bloques de construcción configurables sobre el código a medida. Se proyecta que el tamaño del mercado de transformación de la prestación de atención habilitada por IA para las ofertas de plataformas se expandirá rápidamente a medida que Med-PaLM 2 de Google y Azure Health Data Services de Microsoft permiten el ajuste fino a nivel institucional en días en lugar de trimestres. Los proveedores de nube agrupan modelos de lenguaje y visión preentrenados que acortan los ciclos de validación y reducen la intensidad de capital. Los ingresos por servicios de implementación, capacitación y análisis gestionados aumentan en paralelo porque muchos sistemas de salud carecen de capacidad interna de ciencia de datos.

La Regla HTI-5 de diciembre de 2025 codificó la interoperabilidad FHIR, permitiendo a los proveedores "construir una vez, implementar en cualquier lugar", lo que amplifica la reutilización de componentes e inclina el impulso hacia los ecosistemas de plataformas. Las GPU optimizadas para atención médica de NVIDIA en 2025 redujeron la latencia de inferencia para los modelos de imágenes en un 40%, convirtiendo el hardware especializado en un requisito previo de infraestructura para los casos de uso en tiempo real. La orientación de Buenas Prácticas de IA de la Administración de Alimentos y Medicamentos respalda las canalizaciones modulares que aíslan el preprocesamiento de la inferencia, permitiendo a los patrocinadores actualizar subcomponentes sin revalidación, una postura que inherentemente privilegia las arquitecturas de plataforma sobre los sistemas monolíticos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Aplicación: La Automatización Administrativa Supera a las Herramientas Clínicas

La automatización administrativa y de flujos de trabajo experimentó el crecimiento más rápido, logrando una CAGR del 34,61%, impulsada por el retorno de la inversión a corto plazo y los ahorros de costos tangibles. Los casos de uso del ciclo de ingresos por sí solos representan 165 mil millones de USD en gasto anual, y los motores de autorización previa basados en IA redujeron el tiempo de aprobación de 3,2 a 1,1 días en 2025. El memorando de agosto de 2025 del Centro de Servicios de Medicare y Medicaid que permite las aprobaciones automatizadas de baja complejidad eliminó un cuello de botella regulatorio, desbloqueando los ciclos de adquisición de pagadores y proveedores.

El soporte de decisiones clínicas aún mantuvo una participación de ingresos del 32,46% porque la mejora de las métricas de calidad bajo el reembolso basado en valor preserva los ingresos de primera línea. Los sistemas de alerta temprana de sepsis, por ejemplo, reducen la mortalidad entre un 15 y un 20% cuando se combinan con flujos de trabajo de respuesta rápida, evitando costosas admisiones en la unidad de cuidados intensivos. Las herramientas de participación del paciente y atención virtual ganaron impulso a medida que 30 millones de dispositivos de monitoreo remoto transmitieron datos fisiológicos a canalizaciones de triaje de IA en 2025. El monitoreo remoto ahora se consolida en torno a la gestión de enfermedades crónicas, donde los feeds de parámetros en tiempo casi real permiten a los algoritmos titular medicamentos antes de la descompensación.

Por Implementación: Los Modelos Híbridos Conectan la Gobernanza y la Agilidad

Las implementaciones en la nube representaron el 65,37% de los ingresos de 2025 gracias al cómputo elástico, los servicios gestionados y los precios de pago por uso. AWS HealthLake y la API de Google Cloud Healthcare juntos procesaron más de 500 millones de transacciones clínicas en 2025 con elegibilidad HIPAA. Sin embargo, el modelo híbrido está creciendo a una CAGR del 31,45% a medida que los sistemas de salud mantienen los identificadores en las instalaciones para el cumplimiento de HIPAA mientras envían imágenes desidentificadas a clústeres de GPU.

Microsoft Azure Arc y Google Anthos extienden los servicios en la nube a los centros de datos privados, reduciendo la sobrecarga de orquestación híbrida en aproximadamente un 35% y abriendo el modelo a proveedores de tamaño mediano. Las instalaciones locales persisten donde los estatutos de privacidad estatales o las leyes internacionales de localización de datos prohíben las transferencias transfronterizas, o cuando las licencias perpetuas de registros electrónicos de salud hacen que la migración sea antieconómica hasta los ciclos de actualización. Los mandatos de API de HTI-5 eliminan el bloqueo del entorno, permitiendo a las organizaciones trasladar cargas de trabajo sin desmantelar integraciones, acelerando así la adopción híbrida

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Los Disruptores Digitales Ganan Participación

Los hospitales y sistemas de salud retuvieron el 48,38% del tamaño del mercado de transformación de la prestación de atención habilitada por IA en 2025, pero los proveedores de salud digital se están expandiendo a una CAGR del 30,24% a medida que implementan plataformas nativas de la nube sin las restricciones de capital heredado. Empresas como Babylon Health registraron más de 10 millones de consultas virtuales mensuales en 2025, logrando un costo por encuentro entre un 60 y un 70% menor a través del triaje algorítmico. Los hospitales aún dominan los escenarios de alta agudeza, como la robótica quirúrgica, las imágenes intraoperatorias y el análisis de cuidados críticos que requieren infraestructura en el sitio.

Los centros de atención ambulatoria ocupan un terreno intermedio; adoptan IA para la programación, la predicción de ausencias y la gestión de enfermedades crónicas, pero carecen del presupuesto de los centros médicos académicos. La orientación preliminar de la Administración de Alimentos y Medicamentos de enero de 2025 simplificó las presentaciones 510(k) para el software como dispositivo médico, reduciendo las barreras de entrada para los proveedores exclusivamente digitales. Los pagadores, las empresas farmacéuticas y las empresas de dispositivos incorporan cada vez más IA en la adjudicación de reclamaciones, el descubrimiento de fármacos y la vigilancia poscomercialización, difuminando los límites verticales tradicionales.

Análisis Geográfico

América del Norte generó el 36,46% de los ingresos de 2025, respaldada por los programas de reembolso del Centro de Servicios de Medicare y Medicaid que recompensan las mejoras de calidad impulsadas por IA y compensan la escasez de mano de obra exacerbada por una inflación salarial anual del 5,3%. La Regla HTI-5 de diciembre de 2025 exige la transparencia del soporte de decisiones y las API FHIR, reduciendo los costos de interoperabilidad exclusivos de la región. Los sistemas de pagador único de Canadá implementan IA para la optimización de los tiempos de espera, mientras que las cadenas de hospitales privados de México integran el soporte de decisiones de IA en las suscripciones de registros electrónicos de salud en la nube para las poblaciones urbanas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 33,48%. La Administración Nacional de Seguridad Sanitaria de China procesó más de 200 millones de reclamaciones de autorización previa asistidas por IA por mes en 2025, reduciendo los tiempos de aprobación en un 60%. La Misión Digital Ayushman Bharat de India está integrando el cribado de IA basado en teléfonos inteligentes para la tuberculosis y la retinopatía diabética para llegar a los distritos rurales. La sociedad envejecida de Japón impulsa la demanda de monitoreo remoto, mientras que la Administración de Bienes Terapéuticos de Australia armonizó los procesos de revisión de dispositivos con la Administración de Alimentos y Medicamentos en 2025, facilitando la entrada al mercado extranjero. Corea del Sur destinó 2 mil millones de USD para IA de onco-precisión a través de subvenciones hasta 2025.

Europa crece más lentamente porque la Ley de IA añade entre 9 y 12 meses a los plazos de comercialización, aunque el Espacio Europeo de Datos de Salud promete desbloquear el aprendizaje federado una vez que los estados miembros alineen la gobernanza. Alemania pilota programas de diabetes con soporte de IA que integran feeds de dispositivos portátiles con registros electrónicos de salud, y el Servicio Nacional de Salud del Reino Unido implementó herramientas de radiología de IA en 200 hospitales en 2025 para aliviar la escasez de médicos. Oriente Medio y África se benefician de la inversión de los fondos soberanos del Golfo: la Visión 2030 de Arabia Saudita asignó 1,5 mil millones de USD a proyectos de hospitales inteligentes con IA en 2025. Los ministerios de América del Sur pilotan algoritmos de predicción de epidemias, aprovechando la telemetría de datos móviles para detectar brotes más rápido que las confirmaciones de laboratorio.

Panorama Competitivo

Las nubes de hiperescala Microsoft, Google y AWS agrupan servicios de IA con infraestructura como servicio y ofrecen kits de herramientas de integración de registros electrónicos de salud. Los titulares de registros electrónicos de salud como Epic Systems, Oracle Health y athenahealth incorporan modelos propietarios para defender las bases instaladas, mientras que los especialistas como Tempus, Viz.ai y Aidoc se centran en oncología, triaje de accidentes cerebrovasculares e imágenes, aprovechando los fosos de validación clínica. La asociación de finales de 2024 de Epic Systems con Microsoft para incorporar DAX Copilot ilustra un enfoque híbrido en el que los titulares licencian modelos de base externos en lugar de construirlos desde cero.

Las normas de interoperabilidad favorecen a los nuevos participantes ágiles que ofrecen microservicios modulares que se conectan a las API de FHIR, comprimiendo los ciclos de ventas y reduciendo los costos de cambio. NVIDIA monetiza su ventaja de latencia del 40% en las unidades de procesamiento gráfico para atención médica agrupando software de inferencia y servicios profesionales, creando tanto bloqueo de hardware como de ecosistema. Las capacidades de aprendizaje continuo que automatizan la detección de deriva y el reentrenamiento se alinean con la guía de Control de Cambios Predeterminado de la Administración de Alimentos y Medicamentos, otorgando ventaja operativa a las plataformas con gobernanza del ciclo de vida integrada. Los consorcios federados liderados por los Institutos Nacionales de Salud sugieren que la diferenciación futura puede depender de la orquestación de redes de investigación multiinstitucionales en lugar de poseer un único algoritmo.

Líderes de la Industria de Transformación de la Prestación de Atención Habilitada por IA

Amazon Web Services (AWS)

Epic Systems

Google (Alphabet)

IBM

Microsoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Se asoció para lanzar la plataforma "Health100" impulsada por IA. La solución fue desarrollada para integrar fuentes de datos de atención médica y proporcionar gestión de salud en tiempo real, información personalizada y soporte de prestación de atención impulsado por IA para los consumidores.

- Enero de 2026: La Administración de Alimentos y Medicamentos publicó los principios de Buenas Prácticas de IA, describiendo diez principios del ciclo de vida que reducen la incertidumbre de cumplimiento para los patrocinadores farmacéuticos que integran el aprendizaje automático en la investigación y la seguridad poscomercialización.

- Diciembre de 2025: El Departamento de Salud y Servicios Humanos finalizó la Norma HTI-5, que exige las API de FHIR y la transparencia del soporte a la decisión para reducir las barreras de interoperabilidad.

Alcance del Informe Global del Mercado de Transformación de la Prestación de Atención Habilitada por IA

Según el alcance del informe, la transformación de la prestación de atención habilitada por IA se refiere al uso de tecnologías de inteligencia artificial como el aprendizaje automático, el procesamiento de lenguaje natural y el análisis predictivo para optimizar y automatizar los procesos de prestación de atención médica. Mejora la toma de decisiones clínicas, el monitoreo de pacientes y la coordinación de la atención al permitir información en tiempo real basada en datos en todos los entornos de atención. El objetivo es mejorar los resultados del tratamiento, la eficiencia operativa y la experiencia del paciente al tiempo que se reducen los costos de atención médica.

El mercado de transformación de la prestación de atención habilitada por IA está segmentado por componente, aplicación, implementación, usuario final y geografía. Por componente, el mercado está segmentado en software, servicios y plataformas / modelos de IA. Por aplicación, el mercado está segmentado en soporte a la decisión clínica, participación del paciente y atención virtual, automatización administrativa y de flujos de trabajo, monitoreo remoto / telesalud y otros. Por implementación, el mercado está segmentado en basado en la nube, en las instalaciones e híbrido. Por usuario final, el mercado está segmentado en hospitales y sistemas de salud, centros de atención ambulatoria, proveedores de salud digital y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Software |

| Servicios |

| Plataformas / Modelos de IA |

| Soporte a la Decisión Clínica |

| Participación del Paciente y Atención Virtual |

| Automatización Administrativa y de Flujos de Trabajo |

| Monitoreo Remoto / Telesalud |

| Otros |

| Basado en la nube |

| En las instalaciones |

| Híbrido |

| Hospitales y Sistemas de Salud |

| Centros de Atención Ambulatoria |

| Proveedores de Salud Digital |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Plataformas / Modelos de IA | ||

| Por Aplicación | Soporte a la Decisión Clínica | |

| Participación del Paciente y Atención Virtual | ||

| Automatización Administrativa y de Flujos de Trabajo | ||

| Monitoreo Remoto / Telesalud | ||

| Otros | ||

| Por Implementación | Basado en la nube | |

| En las instalaciones | ||

| Híbrido | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Centros de Atención Ambulatoria | ||

| Proveedores de Salud Digital | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 del mercado de Transformación de la Prestación de Atención Habilitada por IA?

El tamaño del mercado de transformación de la prestación de atención habilitada por IA se sitúa en 54,27 mil millones de USD en 2026, con una CAGR del 28,94% proyectada hasta 2031.

¿Qué segmento se está expandiendo más rápido por ingresos?

La automatización administrativa y de flujos de trabajo lidera con una CAGR del 34,61% porque los retornos se materializan en un plazo de nueve meses.

¿Quiénes son los principales proveedores de plataformas?

Las nubes de hiperescala Microsoft Azure, Google Cloud y AWS agrupan servicios de IA con conectores FHIR que aceleran la implementación.

¿Por qué Asia-Pacífico está creciendo más rápido que otras regiones?

Los programas nacionales de salud digital en China e India priorizan la telemedicina habilitada por IA para mitigar la escasez de médicos, impulsando una CAGR del 25,48%.

¿Qué acciones regulatorias en 2025-2026 influyeron más en la adopción?

Los principios de Buenas Prácticas de IA de la Administración de Alimentos y Medicamentos y la Norma HTI-5 del Departamento de Salud y Servicios Humanos crearon una vía predecible de aprobación de dispositivos y exigieron la interoperabilidad FHIR, reduciendo el riesgo de implementación.

Última actualización de la página el: