Marktgröße und Marktanteil der KI-gestützten Transformation der Pflegeversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 54.27 Milliarden US-Dollar |

| Marktgröße (2031) | 193.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.94% CAGR |

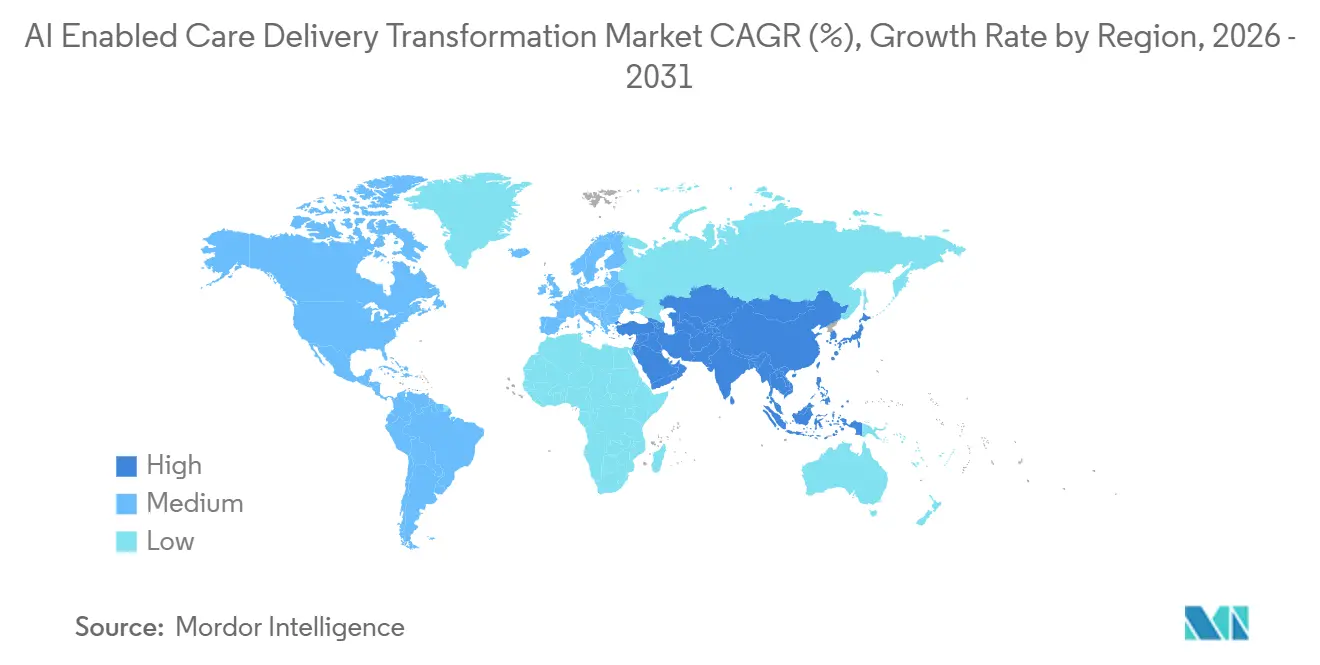

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der KI-gestützten Transformation der Pflegeversorgung von Mordor Intelligence

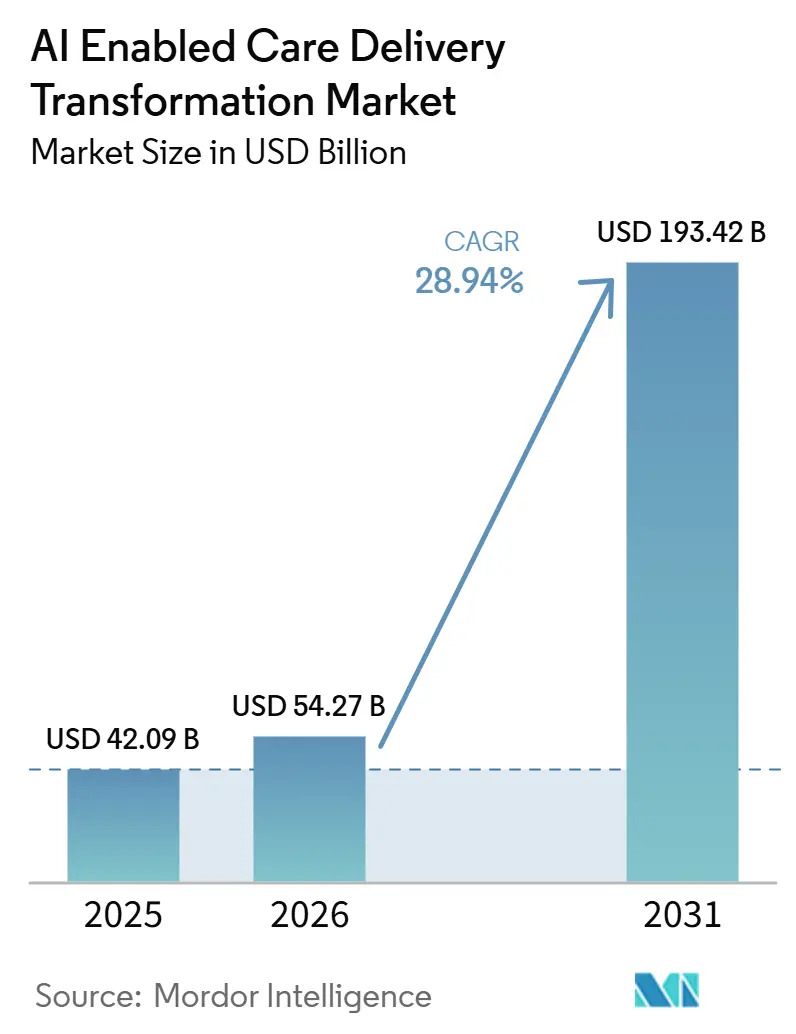

Der Markt für KI-gestützte Transformation der Pflegeversorgung wurde im Jahr 2025 auf 42,09 Milliarden USD bewertet und soll im Jahr 2026 auf 54,27 Milliarden USD anwachsen, um bis 2031 einen Wert von 193,42 Milliarden USD zu erreichen. Für den Prognosezeitraum von 2026 bis 2031 wird ein robuster CAGR von 28,94 % erwartet.

Gesundheitssysteme betrachten algorithmische Werkzeuge mittlerweile als Kerninfrastruktur und betten sie in Workflows des Einnahmenkreislaufs, in die klinische Dokumentation sowie in Plattformen zur Pflegekoordination ein, die Betriebsmargen schützen und Lohninflation abmildern. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste meldete im Jahr 2025 271 aktive KI-Implementierungen in seinen Behörden und erwartet bis 2027 einen Anstieg von 70 %, was bestätigt, dass die Nachfrage des öffentlichen Sektors von Pilotprojekten in den Produktionsbetrieb übergeht. Auf regulatorischer Seite schuf der Entwurf der US-amerikanischen Behörde für Lebens- und Arzneimittel vom Januar 2025 zur Lebenszyklusverwaltung KI-gestützter Medizinprodukte, gefolgt von den Grundsätzen guter KI-Praxis im Januar 2026, einen vorhersehbaren Zulassungsweg, der das Markteinführungsrisiko reduziert und private Kapitalzuflüsse ankurbelt. Anbieter, die schnell handeln, erzielen messbaren Mehrwert: Microsoft's DAX Copilot, integriert in das elektronische Patientenaktensystem von Epic, verarbeitet nun mehr als 1 Million Patientenkontakte pro Monat und spart pro Besuch rund fünf Minuten Dokumentationszeit ein – eine Kapazität, die sich in zwei zusätzliche tägliche Patiententermine pro Kliniker übersetzt.

Wichtigste Erkenntnisse des Berichts

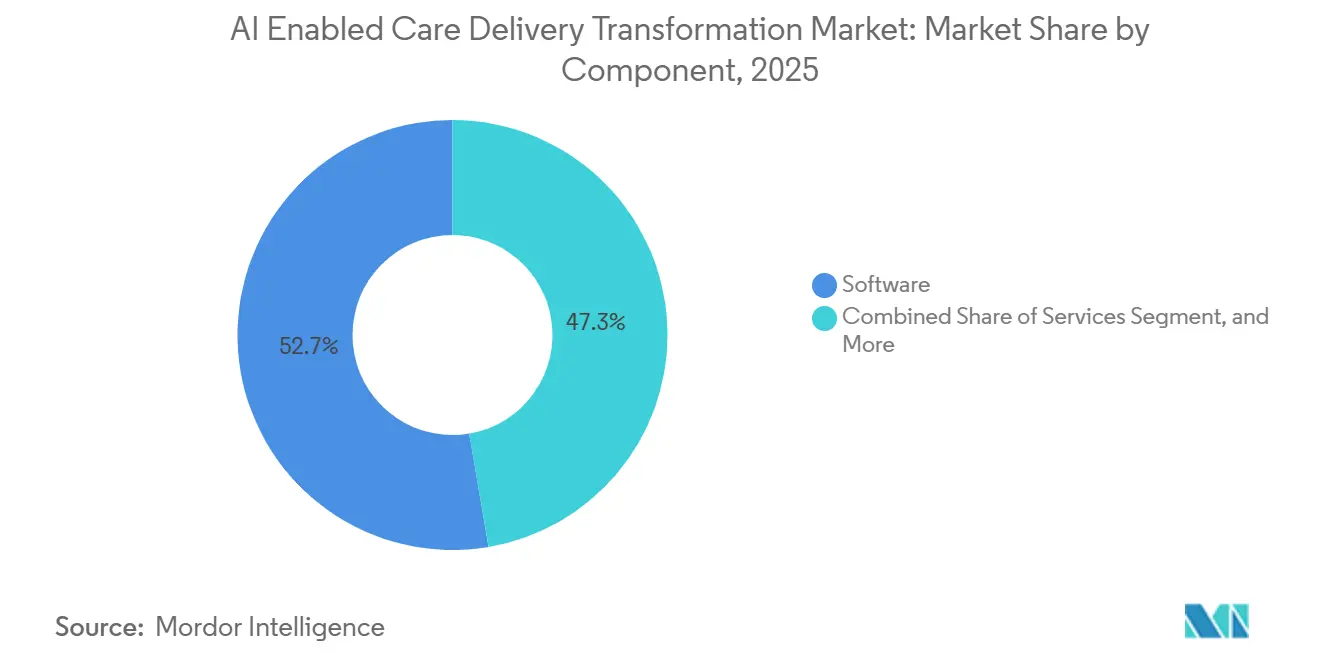

- Nach Komponente hielten Softwarelösungen im Jahr 2025 einen Marktanteil von 52,68 % am Markt für KI-gestützte Transformation der Pflegeversorgung, während modulare KI-Plattformen bis 2031 voraussichtlich mit einem CAGR von 29,71 % wachsen werden.

- Nach Anwendung verzeichnete die Automatisierung von Verwaltung und Workflows ein CAGR-Wachstum von 34,61 % und übertraf damit den Umsatzanteil der klinischen Entscheidungsunterstützung von 32,46 % im Jahr 2025 im Markt für KI-gestützte Transformation der Pflegeversorgung.

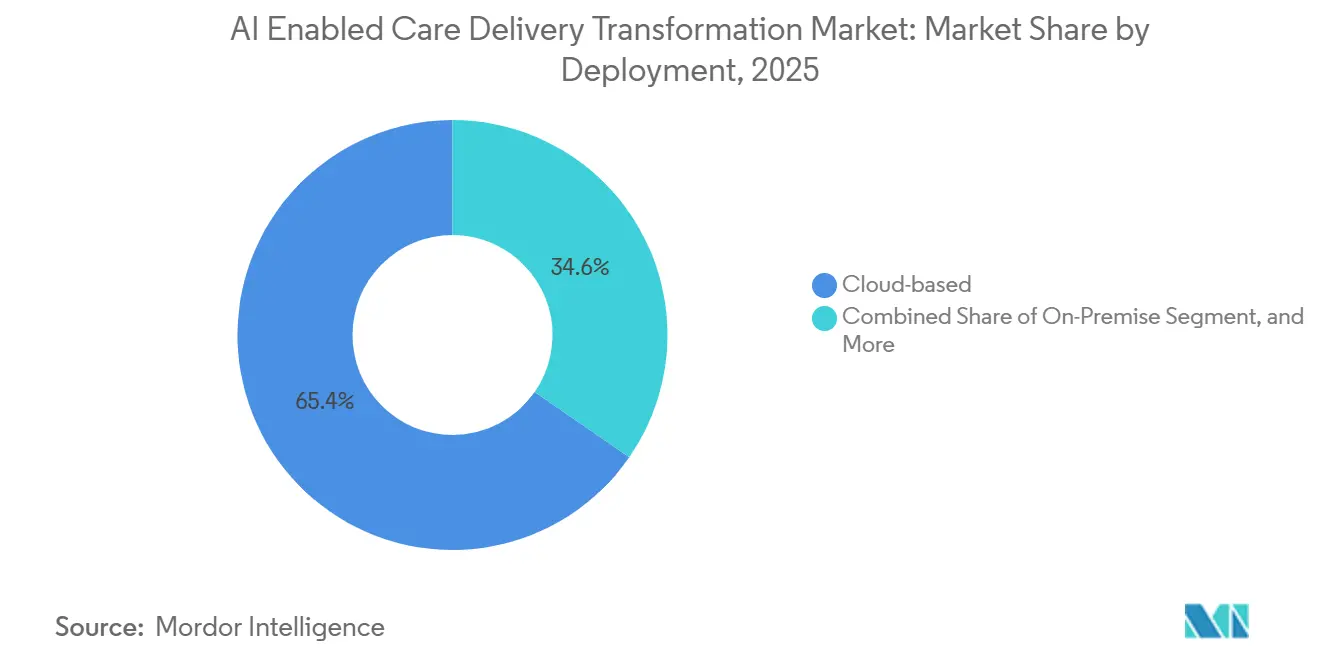

- Nach Bereitstellung dominierten Cloud-Modelle mit 65,37 % der Basis im Jahr 2025, während hybride Ansätze aufgrund von Datensouveränitätsvorschriften auf einen CAGR von 31,45 % zusteuern im Markt für KI-gestützte Transformation der Pflegeversorgung.

- Nach Endnutzer führten Krankenhäuser und Gesundheitssysteme mit 48,38 % der Marktgröße für KI-gestützte Transformation der Pflegeversorgung im Jahr 2025; Anbieter digitaler Gesundheitsleistungen wachsen mit einem CAGR von 30,24 % bis 2031 am schnellsten.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,46 %. Der asiatisch-pazifische Raum wird mit einem CAGR von 33,48 % bis 2031 als am schnellsten wachsend prognostiziert im Markt für KI-gestützte Transformation der Pflegeversorgung.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-gestützte Transformation der Pflegeversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende KI-Einführung in klinischen Arbeitsabläufen | +8.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Implementierungsdichte | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf zur Senkung der Gesundheitskosten und der operativen Belastung | +7.5% | Global, besonders ausgeprägt in Nordamerika aufgrund von Arbeitskräftemangel | Kurzfristig (≤ 2 Jahre) |

| Explosion der Gesundheitsdaten | +6.1% | Global, mit dem asiatisch-pazifischen Raum als Region mit dem schnellsten Datenwachstum | Langfristig (≥ 4 Jahre) |

| Wandel hin zu wertbasierten und personalisierten Versorgungsmodellen | +5.8% | Nordamerika und Europa, mit CMS- und NHS-Mandaten als Treiber der Einführung | Mittelfristig (2–4 Jahre) |

| Synthetische Daten und föderiertes Lernen | +3.4% | Global, mit Europa als führende Region aufgrund der DSGVO-Anforderungen | Langfristig (≥ 4 Jahre) |

| Modulare KI-Mikrodienste für Plug-and-Play-Integration in elektronische Patientenaktensysteme | +2.9% | Global, beschleunigt durch die HHS HTI-5-Interoperabilitätsregel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende KI-Einführung in klinischen Arbeitsabläufen

Umgebungsdokumentationswerkzeuge erreichten 2025 eine Einführungsrate von 68 % in US-amerikanischen Krankenhäusern, ein Anstieg von 62 % im Jahresvergleich, der dem Burnout von Ärzten ebenso entgegenwirkt wie der Effizienzsteigerung.[1]Eliciting Insights, „Einführung der klinischen Umgebungsdokumentation in US-amerikanischen Gesundheitssystemen,” Microsoft's DAX Copilot, der an Epic Systems-Standorten eingesetzt wird, verarbeitet mehr als 1 Million Patientenkontakte pro Monat und reduziert die Besuchsdokumentation um rund fünf Minuten, sodass jeder Kliniker täglich zwei weitere Patienten behandeln kann. Krankenhäuser, die KI für die Umgebungsdokumentation skalieren, berichten von einem Rückgang der freiwilligen Klinikerfluktuationsrate um 18 % und amortisieren die Abonnementkosten innerhalb von 14 Monaten. Plattformen zur Verbesserung der klinischen Dokumentation erreichten 2025 eine Durchdringungsrate von 43 %, angetrieben durch die Optimierung des Medicare Severity–Diagnosis-Related Group-Systems, das den Case-Mix-Index und die Vergütung erhöht. Die Grundsätze für gute KI-Praxis der US-amerikanischen Behörde für Lebens- und Arzneimittel, veröffentlicht im Januar 2026, umreißen zehn Lebenszyklusprinzipien, die Anbietern regulatorische Klarheit verschaffen, wenn sie in diagnostische und therapeutische Bereiche expandieren.

Wachsender Bedarf zur Senkung der Gesundheitskosten und der operativen Belastung

Die administrative Automatisierung erzielte 2024 Kosteneinsparungen von 258 Milliarden USD für US-amerikanische Anbieter, wobei das Management des Umsatzzyklus und die Vorabgenehmigung 64 % dieses Wertes ausmachten.[2]CAQH, „2024 Index: Administrative Kosteneinsparungen durch Automatisierung,” Eine anhaltende Lohninflation von durchschnittlich 5,3 % jährlich von 2022 bis 2025 vergrößert die Rentabilitätslücke zwischen menschlicher Arbeit und algorithmischen Werkzeugen. Eine Studie des Nationalen Büros für Wirtschaftsforschung aus dem Jahr 2025 prognostizierte, dass eine vollständige KI-Implementierung durch die Automatisierung von 40–60 % der Abrechnungs-, Planungs- und Nutzungsüberprüfungsaufgaben jährliche Einsparungen von 200–360 Milliarden USD ermöglichen könnte.[3]Nationales Büro für Wirtschaftsforschung, „Wirtschaftliche Auswirkungen von KI in der Gesundheitsverwaltung,” Die im August 2025 veröffentlichten CMS-Leitlinien erlaubten formell automatisierte Genehmigungen für Vorabgenehmigungsanfragen mit geringer Komplexität und beschleunigten damit Investitionen in die Verarbeitung natürlicher Sprache. Implementierungsrenditen materialisieren sich innerhalb von sechs bis neun Monaten – die Hälfte des für die klinische Entscheidungsunterstützung typischen Zeithorizonts – und machen administrative Anwendungsfälle zum kurzfristigen Wachstumsmotor.

Explosion der Gesundheitsdaten

Elektronische Patientenaktensysteme generierten 2025 weltweit 2,5 Exabyte klinischer Daten und verdoppeln sich etwa alle 18 Monate. Architekturen für föderiertes Lernen ermöglichen es Algorithmen, über verteilte Datensätze zu trainieren, während geschützte Gesundheitsinformationen lokal verbleiben; ein vom Nationalen Gesundheitsinstitut geleitetes Sepsis-Konsortium demonstrierte 2025 die Gleichwertigkeit mit zentralisierten Methoden über 47 Krankenhäuser hinweg.[4]Nationales Gesundheitsinstitut, „Föderiertes Lernen zur Sepsisvorhersage,” Ergänzend zum föderierten Lernen erstellen Generatoren für synthetische Daten statistisch getreue Datensätze, die das Risiko der Re-Identifizierung eliminieren. Die Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel vom Januar 2026 befürworteten synthetische Datensätze für bestimmte Vorabmarktzulassungsvalidierungen, sofern Sponsoren die Verteilungstreue nachweisen. Zusammen lösen diese Technologien den historischen Zielkonflikt zwischen Datenliquidität und Datenschutz und ermöglichen standortübergreifende Kooperationen ohne Zentralisierung von Roh-Patientendaten.

Wandel hin zu wertbasierten und personalisierten Versorgungsmodellen

Das CMS strebt an, bis 2030 alle traditionellen Medicare-Begünstigten in wertbasierte Vereinbarungen einzubeziehen, was die Nachfrage der Anbieter nach prädiktiver Risikostratifizierung, Schließung von Versorgungslücken und Werkzeugen zur Vermeidung von Wiederaufnahmen antreibt. Die Beteiligung an Pilotprojekten des Innovationszentrums stieg zwischen 2023 und 2024 um 25 % und umfasst nun mehr als 50 Millionen Versicherte. KI-gestützte Plattformen für das Bevölkerungsgesundheitsmanagement integrieren Abrechnungsdaten, Labordaten, soziale Determinanten und Wearable-Datenströme, um individuelle Versorgungspläne zu erstellen, die Qualitätswerte verbessern und die Gesamtkosten der Versorgung senken. Personalisierte Medizin konvergiert mit Zahleranreizen: Im Jahr 2025 ließ die US-amerikanische Behörde für Lebens- und Arzneimittel drei KI-gestützte Begleitdiagnostika zu, die Onkologiepatienten gezielten Therapien zuordnen und unerwünschte Ereignisse im Zusammenhang mit der Verschreibung nach dem Versuch-und-Irrtum-Prinzip begrenzen. Da die Vergütung Präzision gegenüber Volumen belohnt, werden skalierbare Algorithmen für die Verwaltung von Millionen versicherter Leben unverzichtbar.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz, Datensicherheit und sich entwickelnde Vorschriften | -4.3% | Global, mit Europa als Region mit der höchsten Compliance-Belastung unter DSGVO und KI-Gesetz | Kurzfristig (≤ 2 Jahre) |

| Integrations- und Workflow-Einführungsherausforderungen | -3.7% | Global, besonders ausgeprägt in veralteten Gesundheitssystemen mit On-Premise-Infrastruktur für elektronische Patientenaktensysteme | Mittelfristig (2–4 Jahre) |

| Modell-Drift-Risiko mit Bedarf an kontinuierlicher klinischer Validierung | -2.8% | Global, mit der US-amerikanischen Behörde für Lebens- und Arzneimittel und der Europäischen Arzneimittelagentur, die eine laufende Leistungsüberwachung fordern | Langfristig (≥ 4 Jahre) |

| Steigender CO₂-Fußabdruck der KI-Rechenleistung im Widerspruch zu ESG-Zielen | -1.9% | Global, besonders relevant für Gesundheitssysteme mit Reduktionszielen für Scope-3-Emissionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz, Datensicherheit und sich entwickelnde Vorschriften

Das KI-Gesetz der Europäischen Union, das im August 2024 in Kraft trat und 2025 schrittweise durchgesetzt wird, stuft die meisten klinischen Entscheidungshilfen als hochriskant ein und verpflichtet zu Konformitätsbewertungen, Drittprüfungen und Marktüberwachung nach der Markteinführung, die die Kommerzialisierung um 9–12 Monate verlängern. Die DSGVO schränkt automatisierte Ausgaben, die „rechtliche oder ähnlich bedeutsame Auswirkungen” ohne menschliche Überprüfung erzeugen, weiter ein und reduziert Effizienzgewinne durch erzwungene manuelle Kontrollpunkte. Datenschutzverletzungen mit geschützten Gesundheitsinformationen stiegen 2025 um 32 %, was die Zurückhaltung von Führungskräften verstärkt, sensible Arbeitslasten trotz überlegener KI-Kapazität auf Cloud-Plattformen zu verlagern. Die Leitlinien zur Änderungskontrolle der US-amerikanischen Behörde für Lebens- und Arzneimittel vom August 2025 ermöglichen es Sponsoren, Algorithmusaktualisierungen vorab zu definieren und ergänzende Einreichungen zu reduzieren, heben jedoch internationale Datenlokalisierungsgesetze nicht auf, die Trainingskorpora fragmentieren. Bis eine Harmonisierung entsteht, wird der Compliance-Aufwand das kurzfristige Wachstum dämpfen, insbesondere für Anbieter, die auf multinationale Einführungen abzielen.

Integrations- und Workflow-Einführungsherausforderungen

Krankenhäuser, die sich beeilten, die Anreize für sinnvolle Nutzung von 2010–2015 zu erfüllen, installierten monolithische elektronische Patientenaktensysteme, die schlecht für die FHIR-Integration geeignet sind, was Middleware teuer und Plattformmigrationen störend macht. Eine CHIME-Umfrage aus dem Jahr 2025 nannte Interoperabilitätslücken als größtes Implementierungshindernis, das von 58 % der IT-Führungskräfte genannt wurde. Klinische Skepsis verstärkt die technische Reibung: Algorithmen, die eingeübten Mustererkennungsheuristiken widersprechen, stoßen oft auf gedämpfte Akzeptanz, sofern sie nicht von transparenter Logik begleitet werden. Das HTI-5-Mandat zur Offenlegung der Begründung für Entscheidungsunterstützung zielt darauf ab, Vertrauen aufzubauen, doch frühes Feedback deutet darauf hin, dass übermäßig technische Erklärungen die Einführung hemmen, wenn der kognitive Aufwand steigt. Das Lebenszyklusmanagement bleibt eine weitere Hürde; Modell-Drift erfordert kontinuierliches Nachtraining, eine Fähigkeit, die viele Krankenhäuser auslagern, was die Gesamtbetriebskosten und die Anbieterabhängigkeit erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen überholen individuelle Entwicklungen

Softwarelösungen beherrschten im Jahr 2025 mit 52,68 % den Marktanteil am Markt für KI-gestützte Transformation der Pflegeversorgung, doch modulare KI-Plattformen beschleunigen sich bis 2031 mit einem CAGR von 29,71 %, da Anbieter konfigurierbare Bausteine gegenüber maßgeschneidertem Code bevorzugen. Die Marktgröße für KI-gestützte Transformation der Pflegeversorgung im Bereich Plattformangebote soll sich rasch ausweiten, da Google's Med-PaLM 2 und Microsoft's Azure Health Data Services eine institutionelle Feinabstimmung in Tagen statt in Quartalen ermöglichen. Cloud-Anbieter bündeln vortrainierte Sprach- und Bildverarbeitungsmodelle, die Validierungszyklen verkürzen und die Kapitalintensität senken. Serviceumsätze aus Implementierung, Schulung und verwaltetem Analyse-Betrieb steigen parallel, da vielen Gesundheitssystemen interne Datenwissenschaftskapazitäten fehlen.

Die HTI-5-Regel vom Dezember 2025 kodifizierte die FHIR-Interoperabilität und ermöglicht es Anbietern, „einmal zu entwickeln und überall einzusetzen”, was die Wiederverwendung von Komponenten verstärkt und den Schwung in Richtung Plattform-Ökosysteme lenkt. NVIDIAs für das Gesundheitswesen optimierte GPUs aus dem Jahr 2025 reduzierten die Inferenzlatenz für Bildgebungsmodelle um 40 % und machen spezialisierte Hardware zu einer Infrastrukturvoraussetzung für Echtzeit-Anwendungsfälle. Die Leitlinien zur guten KI-Praxis der US-amerikanischen Behörde für Lebens- und Arzneimittel befürworten modulare Pipelines, die die Vorverarbeitung von der Inferenz trennen, sodass Sponsoren Teilkomponenten ohne erneute Validierung aktualisieren können – eine Haltung, die Plattformarchitekturen gegenüber monolithischen Systemen grundsätzlich bevorzugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Administrative Automatisierung überholt klinische Werkzeuge

Die Automatisierung von Verwaltung und Workflows verzeichnete das schnellste Wachstum mit einem CAGR von 34,61 %, angetrieben durch kurzfristigen Return on Investment und greifbare Kosteneinsparungen. Anwendungsfälle im Einnahmenkreislauf allein repräsentieren jährliche Ausgaben von 165 Milliarden USD, und KI-basierte Vorabgenehmigungssysteme reduzierten die Genehmigungszeit im Jahr 2025 von 3,2 auf 1,1 Tage. Das Rundschreiben der Zentren für Medicare und Medicaid-Dienste vom August 2025, das automatisierte Genehmigungen geringer Komplexität erlaubt, beseitigte einen regulatorischen Engpass und erschloss Beschaffungszyklen bei Kostenträgern und Anbietern.

Die klinische Entscheidungsunterstützung hielt weiterhin einen Umsatzanteil von 32,46 %, da die Verbesserung von Qualitätskennzahlen im Rahmen der wertbasierten Vergütung die Umsatzerlöse sichert. Frühwarnsysteme für Sepsis beispielsweise senken die Sterblichkeit um 15–20 %, wenn sie mit Schnellreaktions-Workflows gekoppelt werden, und vermeiden so kostspielige Intensivstationsaufnahmen. Werkzeuge zur Patienteneinbindung und virtuellen Versorgung gewannen an Bedeutung, da im Jahr 2025 30 Millionen Fernüberwachungsgeräte physiologische Daten in KI-Triage-Pipelines einspeisten. Die Fernüberwachung konsolidiert sich nun rund um das Management chronischer Erkrankungen, wo nahezu echtzeitnahe Parameterfeeds es Algorithmen ermöglichen, Medikamente vor einer Dekompensation zu titrieren.

Nach Bereitstellung: Hybridmodelle überbrücken Governance und Agilität

Cloud-Bereitstellungen erzielten 65,37 % des Umsatzes im Jahr 2025 dank elastischer Rechenkapazität, verwalteter Dienste und nutzungsbasierter Preisgestaltung. AWS HealthLake und die Google Cloud Healthcare API verarbeiteten im Jahr 2025 gemeinsam mehr als 500 Millionen klinische Transaktionen mit HIPAA-Berechtigung. Dennoch wächst das hybride Modell mit einem CAGR von 31,45 %, da Gesundheitssysteme Identifikatoren zur HIPAA-Konformität lokal vorhalten, während sie de-identifizierte Bilder an GPU-Cluster übertragen.

Microsoft Azure Arc und Google Anthos erweitern Cloud-Dienste in private Rechenzentren, reduzieren den Aufwand für die hybride Orchestrierung um rund 35 % und öffnen das Modell für mittelgroße Anbieter. Lokale Bereitstellungen bleiben dort bestehen, wo staatliche Datenschutzgesetze oder internationale Datenlokalisierungsvorschriften grenzüberschreitende Übertragungen untersagen oder wenn unbefristete Lizenzen für elektronische Patientenaktensysteme eine Migration bis zum nächsten Erneuerungszyklus unwirtschaftlich machen. Die API-Mandate der HTI-5-Regel beseitigen die Abhängigkeit von bestimmten Umgebungen und ermöglichen es Organisationen, Workloads zu verlagern, ohne Integrationen zu entfernen, was die hybride Nutzung beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Digitale Disruptoren gewinnen Marktanteile

Krankenhäuser und Gesundheitssysteme behielten im Jahr 2025 mit 48,38 % den größten Anteil an der Marktgröße für KI-gestützte Transformation der Pflegeversorgung, doch Anbieter digitaler Gesundheitsleistungen expandieren mit einem CAGR von 30,24 %, da sie Cloud-native Plattformen ohne Altkapitalbeschränkungen einsetzen. Unternehmen wie Babylon Health verzeichneten im Jahr 2025 monatlich über 10 Millionen virtuelle Konsultationen und erzielten durch algorithmische Triage Kosten pro Kontakt, die 60–70 % niedriger lagen. Krankenhäuser dominieren weiterhin Hochakutszenarien wie chirurgische Robotik, intraoperative Bildgebung und Intensivpflegeanalytik, die eine Infrastruktur vor Ort erfordern.

Ambulante Versorgungszentren nehmen eine Mittelstellung ein; sie setzen KI für Terminplanung, Vorhersage von Nichterscheinen und Management chronischer Erkrankungen ein, verfügen jedoch nicht über das Budget akademischer medizinischer Zentren. Der Entwurf der US-amerikanischen Behörde für Lebens- und Arzneimittel vom Januar 2025 vereinfachte 510(k)-Einreichungen für Software als Medizinprodukt und senkte die Eintrittsbarrieren für rein digitale Anbieter. Kostenträger, Pharmaunternehmen und Gerätehersteller betten KI zunehmend in die Anspruchsbearbeitung, Arzneimittelentwicklung und Marktüberwachung nach der Zulassung ein, was traditionelle vertikale Grenzen verwischt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 36,46 % des Umsatzes, gestützt durch Vergütungsprogramme der Zentren für Medicare und Medicaid-Dienste, die KI-gestützte Qualitätsverbesserungen belohnen und den durch eine jährliche Lohninflation von 5,3 % verschärften Arbeitskräftemangel ausgleichen. Die HTI-5-Regel vom Dezember 2025 schreibt Transparenz bei der Entscheidungsunterstützung und FHIR-APIs vor und senkt die für die Region spezifischen Interoperabilitätskosten. Kanadas Einzahler-Systeme setzen KI zur Optimierung von Wartezeiten ein, während mexikanische Privatkrankenhausketten KI-Entscheidungsunterstützung in Cloud-Abonnements für elektronische Patientenaktensysteme für städtische Bevölkerungen bündeln.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 33,48 %. Die chinesische Nationale Verwaltung für Gesundheitssicherheit verarbeitete im Jahr 2025 monatlich über 200 Millionen KI-gestützte Vorabgenehmigungsanträge und verkürzte die Genehmigungszeiten um 60 %. Indiens Ayushman Bharat Digital Mission integriert smartphone-basiertes KI-Screening auf Tuberkulose und diabetische Retinopathie, um ländliche Bezirke zu erreichen. Japans alternde Gesellschaft treibt die Nachfrage nach Fernüberwachung an, während die australische Behörde für therapeutische Güter im Jahr 2025 die Gerätebewertungsverfahren mit der US-amerikanischen Behörde für Lebens- und Arzneimittel harmonisierte und so den Markteintritt aus dem Ausland erleichterte. Südkorea stellte bis 2025 durch Fördermittel 2 Milliarden USD für KI in der Präzisionsonkologie bereit.

Europa wächst langsamer, da das KI-Gesetz die Vermarktungszeiträume um 9–12 Monate verlängert, obwohl der Europäische Gesundheitsdatenraum föderiertes Lernen freischalten soll, sobald die Mitgliedstaaten ihre Governance-Strukturen angleichen. Deutschland erprobt KI-gestützte Diabetesprogramme, die Wearable-Daten mit elektronischen Patientenaktensystemen integrieren, und der britische Nationale Gesundheitsdienst setzte im Jahr 2025 KI-Radiologiewerkzeuge in 200 Krankenhäusern ein, um den Klinikermangel zu lindern. Der Nahe Osten und Afrika profitieren von Investitionen staatlicher Vermögensfonds der Golfstaaten: Saudi-Arabiens Vision 2030 stellte im Jahr 2025 1,5 Milliarden USD für KI-gestützte Smart-Hospital-Projekte bereit. Die Ministerien Südamerikas erproben Algorithmen zur Epidemievorhersage und nutzen dabei Telemetrie aus Mobilfunkdaten, um Ausbrüche schneller als Laborbestätigungen zu erkennen.

Wettbewerbslandschaft

Hyperscale-Cloud-Anbieter Microsoft, Google und AWS bündeln KI-Dienste mit IaaS und bieten Integrations-Toolkits für elektronische Patientenaktensysteme an. Etablierte Anbieter von elektronischen Patientenaktensystemen wie Epic Systems, Oracle Health und athenahealth betten proprietäre Modelle ein, um ihre installierten Basen zu verteidigen, während Spezialisten wie Tempus, Viz.ai und Aidoc sich auf Onkologie, Schlaganfall-Triage und Bildgebung konzentrieren und klinische Validierungsvorteile nutzen. Die Partnerschaft von Epic Systems Ende 2024 mit Microsoft zur Einbettung von DAX Copilot veranschaulicht einen hybriden Ansatz, bei dem etablierte Anbieter externe Basismodelle lizenzieren, anstatt sie von Grund auf neu zu entwickeln.

Interoperabilitätsregeln begünstigen agile Neueinsteiger, die modulare Mikrodienste anbieten, die sich in FHIR-APIs einklinken, was Verkaufszyklen verkürzt und Wechselkosten senkt. NVIDIA monetarisiert seinen 40%igen Latenzvorsprung bei Gesundheits-GPUs durch die Bündelung von Inferenzsoftware und professionellen Dienstleistungen und schafft damit sowohl Hardware- als auch Ökosystem-Abhängigkeiten. Kontinuierliche Lernfähigkeiten, die die Erkennung von Modell-Drift und das Nachtraining automatisieren, entsprechen den Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel zur vordefinierten Änderungskontrolle und verschaffen Plattformen mit integrierter Lebenszyklussteuerung einen operativen Vorteil. Vom Nationalen Gesundheitsinstitut geleitete föderierte Konsortien deuten darauf hin, dass die künftige Differenzierung möglicherweise von der Orchestrierung multi-institutioneller Forschungsnetzwerke abhängen wird, anstatt einen einzelnen Algorithmus zu besitzen.

Marktführer im Bereich KI-gestützte Transformation der Pflegeversorgung

Amazon Web Services (AWS)

Epic Systems

Google (Alphabet)

IBM

Microsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Partnerschaft zur Einführung der KI-gestützten Plattform „Health100”. Die Lösung wurde entwickelt, um Gesundheitsdatenquellen zu integrieren und Verbrauchern Echtzeit-Gesundheitsmanagement, personalisierte Erkenntnisse und KI-gestützte Unterstützung bei der Pflegeversorgung zu bieten.

- Januar 2026: Die US-amerikanische Behörde für Lebens- und Arzneimittel veröffentlichte Grundsätze für gute KI-Praxis und umriss zehn Lebenszyklusprinzipien, die die Compliance-Unsicherheit für pharmazeutische Sponsoren verringern, die maschinelles Lernen in Forschung und Arzneimittelsicherheit nach der Markteinführung integrieren.

- Dezember 2025: Das Ministerium für Gesundheit und Soziale Dienste finalisierte die HTI-5-Regel und schrieb FHIR-APIs und Transparenz bei der Entscheidungsunterstützung vor, um Interoperabilitätsbarrieren zu senken.

Berichtsumfang des globalen Marktes für KI-gestützte Transformation der Pflegeversorgung

Gemäß dem Berichtsumfang bezeichnet die KI-gestützte Transformation der Pflegeversorgung den Einsatz von Technologien der künstlichen Intelligenz wie maschinelles Lernen, Verarbeitung natürlicher Sprache und prädiktive Analytik zur Optimierung und Automatisierung von Prozessen der Gesundheitsversorgung. Sie verbessert die klinische Entscheidungsfindung, die Patientenüberwachung und die Pflegekoordination, indem sie in Echtzeit datengestützte Erkenntnisse über verschiedene Versorgungsumgebungen hinweg ermöglicht. Das Ziel ist die Verbesserung von Behandlungsergebnissen, operativer Effizienz und Patientenerfahrung bei gleichzeitiger Senkung der Gesundheitskosten.

Der Markt für KI-gestützte Transformation der Pflegeversorgung ist nach Komponente, Anwendung, Bereitstellung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software, Dienstleistungen und Plattformen / KI-Modelle segmentiert. Nach Anwendung ist der Markt in klinische Entscheidungsunterstützung, Patienteneinbindung & virtuelle Versorgung, administrative & Workflow-Automatisierung, Fernüberwachung / Telemedizin und sonstige segmentiert. Nach Bereitstellung ist der Markt in Cloud-basiert, On-Premise und Hybrid segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Gesundheitssysteme, ambulante Versorgungszentren, digitale Gesundheitsanbieter und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| Plattformen / KI-Modelle |

| Klinische Entscheidungsunterstützung |

| Patienteneinbindung und virtuelle Versorgung |

| Administrative und Workflow-Automatisierung |

| Fernüberwachung / Telemedizin |

| Sonstige |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Krankenhäuser und Gesundheitssysteme |

| Ambulante Versorgungszentren |

| Digitale Gesundheitsanbieter |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Plattformen / KI-Modelle | ||

| Nach Anwendung | Klinische Entscheidungsunterstützung | |

| Patienteneinbindung und virtuelle Versorgung | ||

| Administrative und Workflow-Automatisierung | ||

| Fernüberwachung / Telemedizin | ||

| Sonstige | ||

| Nach Bereitstellung | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Ambulante Versorgungszentren | ||

| Digitale Gesundheitsanbieter | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für KI-gestützte Transformation der Pflegeversorgung im Jahr 2026?

Die Marktgröße für KI-gestützte Transformation der Pflegeversorgung beläuft sich im Jahr 2026 auf 54,27 Milliarden USD, mit einem bis 2031 prognostizierten CAGR von 28,94 %.

Welches Segment expandiert umsatzmäßig am schnellsten?

Die Automatisierung von Verwaltung und Workflows führt mit einem CAGR von 34,61 %, da sich Amortisationszeiten innerhalb von neun Monaten realisieren.

Wer sind die dominierenden Plattformanbieter?

Hyperscale-Cloud-Anbieter Microsoft Azure, Google Cloud und AWS bündeln KI-Dienste mit FHIR-Konnektoren, die die Bereitstellung beschleunigen.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Nationale Programme für digitale Gesundheit in China und Indien priorisieren KI-gestützte Telemedizin, um dem Ärztemangel entgegenzuwirken, und treiben eine CAGR von 25,48 % an.

Welche regulatorischen Maßnahmen in den Jahren 2025–2026 haben die Einführung am stärksten beeinflusst?

Die Grundsätze für gute KI-Praxis der US-amerikanischen Behörde für Lebens- und Arzneimittel und die HTI-5-Regel des Ministeriums für Gesundheit und Soziale Dienste schufen einen vorhersehbaren Gerätezulassungsweg und schrieben FHIR-Interoperabilität vor, was das Bereitstellungsrisiko senkte.

Seite zuletzt aktualisiert am: