AIベースの看護アシスタント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 15.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIベースの看護アシスタント市場分析

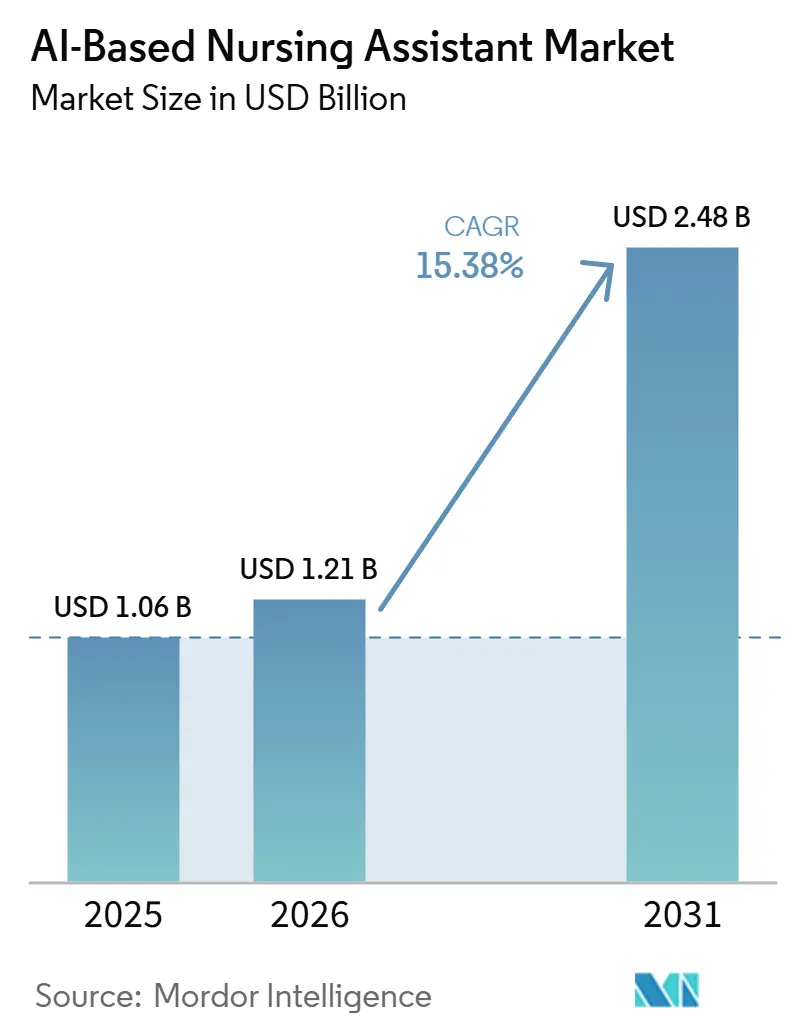

AIベースの看護アシスタント市場は2025年の10.6億米ドルから2026年には12.1億米ドルに成長し、2026年~2031年の15.38%のCAGRで2031年までに24.8億米ドルに達すると予測されています。AIベースの看護アシスタント市場は、医療システムが看護の自動化を単なるソフトウェアのアップグレードとしてではなく、長期的な労働力不足への対応策として位置づけていることから拡大しており、世界的な看護師不足は依然として数百万人規模で、主要な医療市場では労働力の離職率が高止まりしています。AIベースの看護アシスタント市場はまた、文書化の負担を軽減し、引き継ぎを標準化し、既存の電子カルテ(EHR)ワークフロー内で看護時間を回復したいという病院の需要からも支持を得ています。さらなる成長要因として、集中治療室以外でのAI対応モニタリングの幅広い活用があり、転倒防止、病棟監視、長期観察が人員不足の環境における基本的な安全業務に近づきつつあります。AIベースの看護アシスタント市場はほとんどのユースケースで開拓余地が残っていますが、コンプライアンス義務の強化とEHR統合ニーズの深化により、臨床的有用性とガバナンス規律を組み合わせることができる十分なリソースを持つベンダーの優位性が高まっています。転倒防止ワークフロー、リハビリテーション環境、多言語患者インタラクションには依然として白地が見られ、プラットフォーム競争が激化する中でも新規参入者の余地が残っています。

主要レポートのポイント

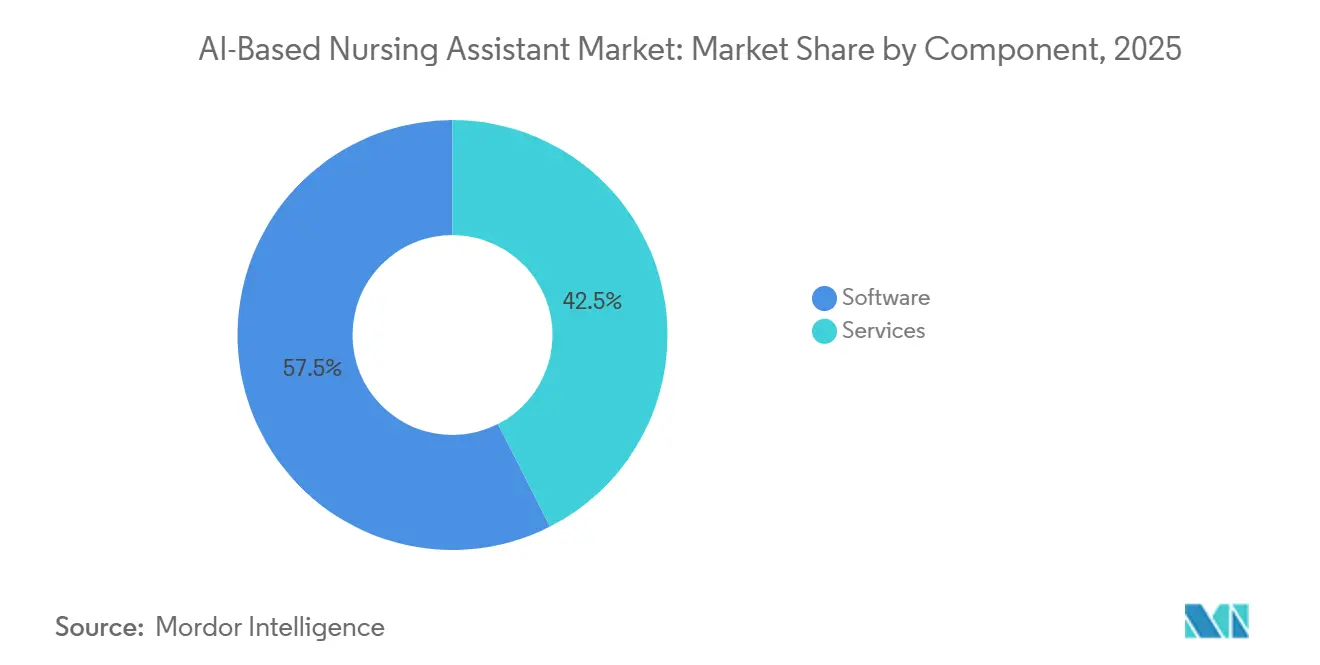

- コンポーネント別では、ソフトウェアが2025年のAIベースの看護アシスタント市場シェアの57.47%を占め、サービスは2031年にかけて15.59%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースのソリューションが2025年に48.38%のシェアでリードし、ハイブリッド展開は2031年にかけて15.76%のCAGRで成長すると予測されています。

- AI機能別では、自然言語処理が2025年の収益の40.26%を占め、音声認識は2031年にかけて16.18%のCAGRで進展すると予想されています。

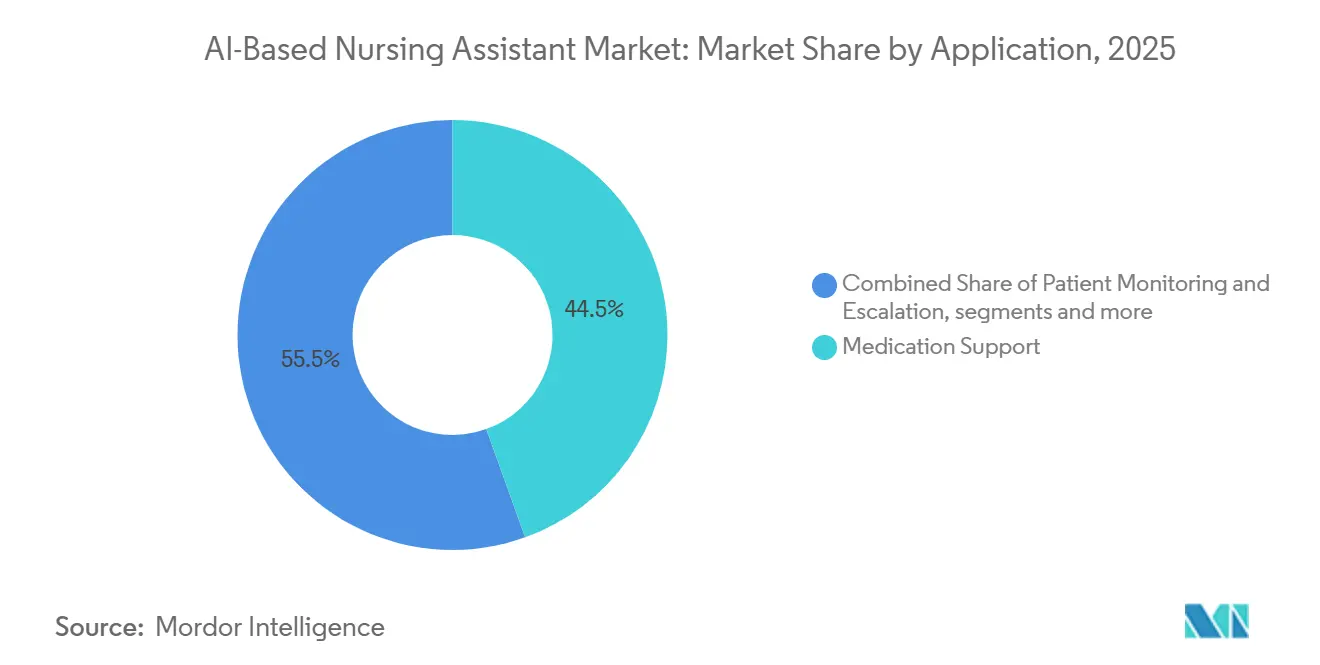

- アプリケーション別では、患者モニタリングが2025年のAIベースの看護アシスタント市場規模の44.51%を占め、投薬サポートは2031年にかけて17.22%のCAGRで成長する見込みです。

- エンドユーザー別では、病院・クリニックが2025年の需要の50.02%を占め、長期療養施設は2031年にかけて16.42%のCAGRを記録すると予想されています。

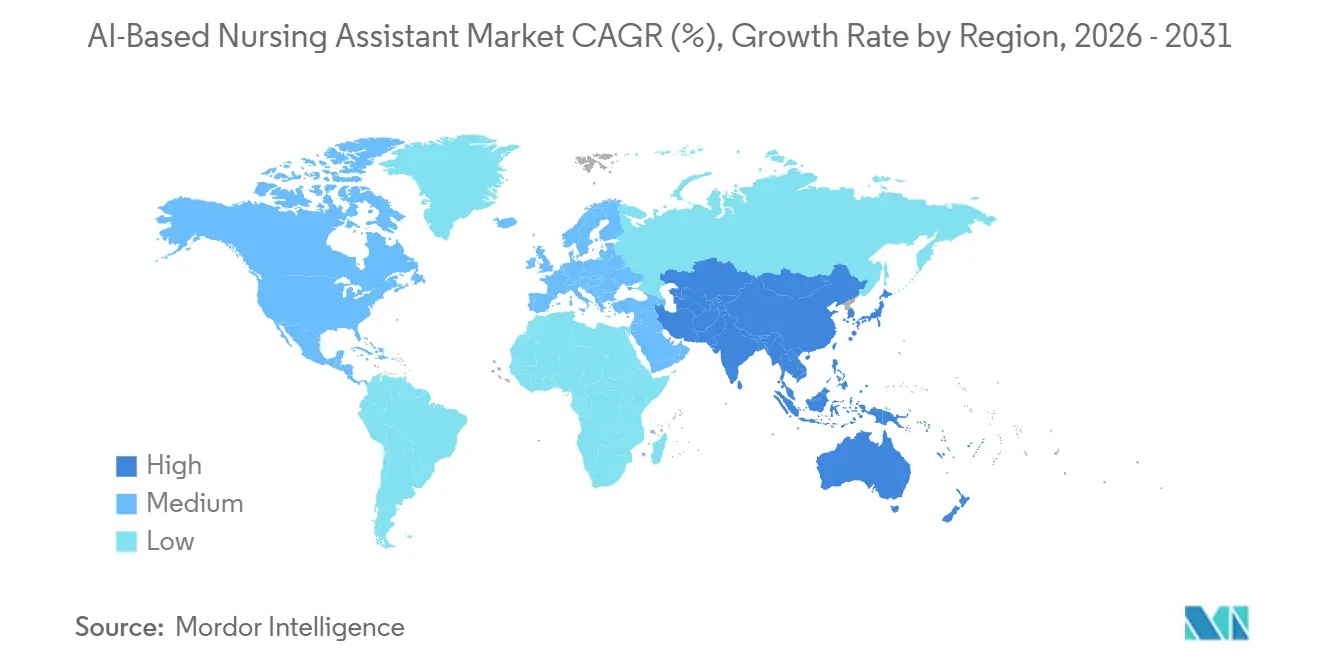

- 地域別では、北米が2025年に43.41%のシェアを保有し、アジア太平洋は2031年にかけて18.43%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIベースの看護アシスタント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 看護師不足の深刻化とケア提供のボトルネック | +3.5% | グローバル、 北米、欧州、アジア太平洋で最も深刻 | 中期 (2~4年) |

| 継続的な患者モニタリングとエスカレーションの必要性 | +2.8% | グローバル、 北米とアジア太平洋で集中的に展開 | 中期 (2~4年) |

| ワークフロー自動化と時間節約に対する病院の関心 | +3.2% | 北米 と欧州、アジア太平洋への早期波及 | 中期 (2~4年) |

| 在宅・遠隔ケアモデルの拡大 | +2.5% | 北米、 アジア太平洋、西欧への波及 | 長期 (4年以上) |

| 標準化されたデジタルトリアージによる責任リスクの低減 | +1.9% | 北米、 欧州での関連性が高まりつつある | 中期 (2~4年) |

| 夜間シフトのカバレッジギャップによる文書化されていない需要 | +2.1% | 北米、 欧州、日本、オーストラリア;GCCとシンガポールで新興シグナル | 中期 (1~3年) |

| 情報源: Mordor Intelligence | |||

看護師不足の深刻化とケア提供のボトルネック

AIベースの看護アシスタント市場は、先進国・新興国の医療システム双方において構造的に解消が困難な労働力不足から最も強い支持を受け続けています。世界保健機関(WHO)は2023年に世界の看護師不足が580万人に上ると報告し、2030年までに410万人への部分的な改善しか見込めないと予測しており、その負担はケアアクセスと病院キャパシティの拡大も目指している地域に集中しています。[1]世界保健機関、「看護師労働力は増加しているが、不平等がグローバルヘルス目標を脅かす」、WHO ニュース、who.int 全米州看護委員会協議会もまた、2022年以降13万8,000人以上の看護師が労働力から離脱し、残存する労働力の約40%が2029年までに離職する意向を持っていることを明らかにしており、労働力供給が正常化するのを待たずにスタッフのキャパシティを拡大する代替手段を見つけるよう病院への圧力を強めています。[2]全米州看護委員会協議会、「全国看護師労働力調査」、NCSBN、ncsbn.org このような状況において、AIベースの看護アシスタント市場は利便性のレイヤーとしてではなく、各シフト内で使用可能な看護時間の供給源として評価されています。そのため、ベッドサイドスタッフが常に手動で繰り返す必要のない教育、退院、受け入れ業務を吸収できるツールに医療提供者が強い関心を示しています。

ワークフロー自動化と時間節約に対する病院の関心

AIベースの看護アシスタント市場はまた、チャート記録、引き継ぎ、反復的な管理業務に費やされている時間を回復したいという病院の需要によっても前進しています。Microsoftは2025年10月に、看護師シフトの25%から41%を文書化と管理業務に費やす可能性があると述べており、これによりワークフローの改善が副次的なメリットではなく購買決定の中心となっています。この圧力により、AIベースの看護アシスタント市場における調達は、孤立したパイロットからより広範なEHR環境に結びついたプラットフォーム決定へと変化しています。Epic Roverとの統合で提供されたDragon Copilot for nursesは、アンビエントAIがスタンドアロンアプリケーションカテゴリーに留まらず、コアとなる臨床スタックに移行しつつあることを示しました。台湾の3つの病院を対象とした2026年のJMIR研究では、大規模言語モデル(LLM)ベースの引き継ぎ文書化システムが月間474時間から981時間の看護時間を節約したことが示され、財務・運営チームがAI展開を派遣スタッフや残業コストと直接比較できる方法を提供しました。[3]JMIR、「台湾の複数病院における看護引き継ぎ文書化を効率化するための大規模言語モデルの統合」、Journal of Medical Internet Research、jmir.org これらの成果が実際の病院環境で実証されるにつれ、AIベースの看護アシスタント市場は、狭い機能改善のみを提供するのではなく、エンタープライズ規模で測定可能な時間回復を示せるベンダーを優遇する傾向が強まると考えられます。

継続的な患者モニタリングとエスカレーションの必要性

AIベースの看護アシスタント市場は、AI支援モニタリングが集中治療室や高急性度ベッドに限定されなくなったことで拡大しています。医療システムは、現在のスタッフレベルでは手動観察を維持することが難しい一般病棟、長期療養施設、その他の環境へとモニタリングのユースケースを拡大しています。Frontiers in Digital Healthの2025年の研究では、Verso Visionコンピュータビジョンシステムが入院患者の偶発的な転倒を標準ケアと比較して78%削減したことが示され、AIが実験的なアップグレードではなく実用的な安全レイヤーとしての位置づけを支持しています。[4]Frontiers in Digital Health、「入院患者の転倒防止、人工知能を用いて開発されたモニタリングシステムの有効性評価」、Frontiers in Digital Health、frontiersin.org 米国病院協会もまた、バーチャル看護、転倒防止、文書化サポート、遠隔患者監視を組み合わせている医療システムについて説明しており、モニタリングが独立したデバイスカテゴリーとして扱われるのではなく、より広範な看護ワークフロー再設計に組み込まれていることを示しています。このパターンはAIベースの看護アシスタント市場にとって重要です。なぜなら、導入を正当化できるベッド数、サイト数、ワークフロー数が拡大するからです。また、継続的に稼働し、実行可能なアラートを表示し、スタッフ不足が遅延対応や防止可能な被害につながる前に看護師をサポートできるツールへの需要が高まります。

在宅・遠隔ケアモデルの拡大

AIベースの看護アシスタント市場はまた、従来の施設か患者の自宅へとケアモデルが移行することで新たな需要レイヤーを獲得しています。Axxessは2026年1月に、在宅ケアリーダーの60%が2030年までにAIが最大のセクターインパクトをもたらすと期待している一方、その時点でAI特有の投資を行っていた組織は4分の1未満であったと報告しており、解消の余地がある導入ギャップを示しています。このギャップが重要なのは、在宅ケアが病院展開とは異なる製品要件セットを生み出すからです。AIベースの看護アシスタント市場のこの部分のソリューションは、より軽量なデバイスで動作し、不安定な接続性に対応し、入院ユニット内に存在する厳密に監督された環境なしに臨床タスクをサポートする必要があります。これらの条件は、インフラ負荷の高いフォーマットよりも、文書化ツール、言語インターフェース、音声駆動の患者ガイダンスを優先する傾向があります。政策と診療報酬が病院からケアを引き出し続けるにつれ、低制御環境向けに看護AIを適応できるベンダーは、ケアコンティニュームのより広範だがまだ未開拓の部分にリーチできる位置に立つことになります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| データ プライバシーと臨床ガバナンスの懸念 | -2.2% | グローバル、 北米と欧州で最も深刻 | 中期 (2~4年) |

| EHRおよび看護ワークフローとの統合摩擦 | -1.8% | グローバル、 中東・アフリカ、アジア太平洋の一部、南米で特に断片化 | 中期 (2~4年) |

| AI強化看護サービスに対する診療報酬の不確実性 | -1.6% | 北米 と欧州 | 中期 (2~4年) |

| 高急性度・安全性重視のユースケースにおける受容の限界 | -1.4% | グローバル | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

データプライバシーと臨床ガバナンスの懸念

AIベースの看護アシスタント市場は、ソリューションがアンビエントリスニング、チャートサマリー、または患者向け音声インタラクションを通じて保護された医療情報を扱う場合、展開ペースが遅くなるという課題に直面しています。これらのツールは実際の臨床文書化と実際の患者コミュニケーションに近い位置にあり、調達プロセスにおける監査可能性、ガバナンス、説明責任の基準を高めています。米国看護師協会は2025年に、看護におけるAIの倫理的使用には透明性、監視、および継続的なガバナンスアプローチが必要であると述べており、不透明なシステムは実際に評価・監督することが困難であるとしています。これにより、製品価値だけでは不十分であり、病院がデータ処理、人間によるレビュー、臨床的説明責任に関する明確なポリシーも必要とするため、AIベースの看護アシスタント市場の展開が遅れています。また、コンプライアンスをコア製品設計原則として扱うベンダーと、展開後にガバナンスに対処しようとするベンダーとの間の差が広がっています。臨床AIの規制がより明確になるにつれ、購買者はあらゆる看護AIプログラムを拡大する前に、文書化管理、監査サポート、トレーサビリティをより重視するようになると考えられます。

EHRおよび看護ワークフローとの統合摩擦

AIベースの看護アシスタント市場はまた、新しいツールが継続的なAI支援ワークフロー向けに構築されていない古い医療IT環境に接続しなければならない場合に摩擦に直面しています。ほとんどの看護AIアプリケーションはEHRとの信頼性の高い双方向交換を必要とし、病院が混在たシステム、不均一なインターフェース、または古いアプリケーションレイヤーで運用している場合、その要件を満たすことがより困難になります。この問題は、近代化予算が限られており、内部ITチームがすでにセキュリティ、メンテナンス、レポート要件のバランスを取らなければならない小規模プロバイダーや断片化した地域市場で特に関連性が高いです。これが、AIベースの看護アシスタント市場が、レガシーシステムの寄せ集めを持つプロバイダーの内部よりも、大規模な統合デリバリーネットワーク内でより速く動く傾向がある理由の一つです。相互運用性の負担が軽減されるまで、展開速度は臨床的な関心だけでなく、各プロバイダーAIを日常の看護ワークフローに接続する準備がどれだけできているかにも依存し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが優位、サービス収益が急速に拡大

ソフトウェアは2025年のAIベースの看護アシスタント市場シェアの57.47%を占め、サービスは2031年にかけて15.59%のCAGRで成長すると予測されています。ソフトウェアがAIベースの看護アシスタント市場をリードしているのは、文書化プラットフォーム、予測分析エンジン、意思決定支援モジュールが日常の看護業務に最も近い製品であるためです。このリードはまた、多くのプロバイダーがスタッフが管理する別個の運用レイヤーを追加するのではなく、既存のEHRワークフローに組み込める機能を求めているという事実を反映しています。したがって、AIベースの看護アシスタント市場は依然としてソフトウェアの価値獲得を中心としており、特に病院がチャート記録時間、引き継ぎ、臨床調整に即座のインパクトを求める場合においてそうです。

プロバイダーは一回限りのソフトウェア調達から、稼働後も継続する実装サポート、変更管理、スタッフトレーニング、ワークフロー再設計、モデルチューニングへと移行しています。これは、看護AIが単に新しいデジタル機能を追加するのではなく、通常はルーティン、文書化習慣、監督構造を変えるため、理にかなっています。その結果、サービス収益はソフトウェアが弱体化しているためではなく、AIベースの看護アシスタント市場がパイロット活動から継続的なサポートを必要とする運用展開へと移行しているために増加しています。

展開モード別:クラウドがリード、ハイブリッドが臨床セキュリティの観点から台頭

クラウド展開は2025年の収益の48.38%を占め、クラウドシステムが継続的なモデル更新、低い初期インフラ需要、マルチサイトプロバイダーネットワーク全体での容易なスケーリングをサポートするため、AIベースの看護アシスタント市場の中心に位置し続けています。クラウドはまた、臨床データスタックの大部分を現代のホスト環境に移行済みの医療システムにも適しています。これにより、クラウドはAIベースの看護アシスタント市場で競合する多くのベンダーのデフォルトの出発点となっています。同時に、オンプレミス展開は、データ所在地に関するより厳格な期待や内部管理の好みが強いシステムでは依然として重要です。この継続的な関連性により、市場が単一のインフラモデルに落ち着くことが防がれています。

ハイブリッド展開は2031年にかけて15.76%のCAGRで成長すると予測されており、速度とセキュリティのニーズがAIベースの看護アシスタント市場を純粋なクラウド依存ではなく混合アーキテクチャへと押し進めていることを示しています。その理由は実際的なものであり、アンビエントリスニング、転倒検知、バイタルサインアラートは、レイテンシが臨床的に意味のある応答を遅らせると価値を失うからです。これにより、時間的にも情報的にも敏感なワークフローにおいて、エッジ処理とローカル推論がより大きな役割を果たすことになります。そのため、AIベースの看護アシスタント市場は、臨床応答性とプライバシー管理を同時に管理しなければらない場合に、クラウドをリードに保ちながらハイブリッドモデルがより速いトラクションを得ることを許容し続けると考えられます。

AI機能別:自然言語処理が文書化を支え、音声認識が最速の成長分野として台頭

自然言語処理は2025年の収益の40.26%を占め、AIベースの看護アシスタント市場で最大の機能領域となりました。自然言語処理がその地位を保っているのは、チャートサマリー、引き継ぎ作成、記録レビュー、文書化サポート、投薬照合プロンプトなど、すでに看護業務の中心にあるタスクをサポートするためです。AIベースの看護アシスタント市場のこの部分は比較的成熟しており、ベンダーが長年にわたって言語システムを臨床用語と構造化された記録環境に適応させてきたためです。この成熟度が、自然言語処理が病院ワークフロー内で迅速に価値を示そうとする製品のデフォルト機能レイヤーであり続ける理由を説明しています。

音声認識は2031年にかけて16.2%のCAGRで成長すると予測されており、看護師が患者とタスクの間を移動しながら情報を取得する必要があることが多いという運用上の現実を反映しています。予測分析とコンピュータビジョンは、悪化スコアリング、転倒監視、褥瘡検知などの狭いが高価値なユースケースに引き続き対応しています。AIベースの看護アシスタント市場の次のステップは、単一の臨床環境内で言語、音声、タスクオーケストレーションを組み合わせるシステムから生まれる可能性があり、Epicの2026年Agent Factory発表がカスタムAIエージェントが看護ワークフロー設計のより大きな部分になり得るサインとして注目を集めた理由です。

アプリケーション別:患者モニタリングが収益を支え、投薬サポートが成長のペースを設定

患者モニタリングとアラート管理は2025年のアプリケーション収益の44.51%を占め、AIベースの看護アシスタント市場で最も広範なユースケースであり続けています。この地位は、モニタリングがすでに確立されたデバイスインフラ、安全プロトコル、入院看護ルーティンに近い位置にあるという事実から来ています。病院は多くの場合、会話型または自律的なタスクサポートの新しい形式よりも、既知のワークフローにAIモニタリングをより直接的に接続できます。これにより、AIベースの看護アシスタント市場は監視、エスカレーション、患者観察において安定したアプリケーションベースを持っています。

投薬サポートは2031年にかけて17.22%のCAGRで成長すると予測されており、AIベースの看護アシスタント市場で最も急成長しているアプリケーションとなっています。商業的な論理は強く、投薬エラーは高い臨床リスクを伴い、看護師は依然として主要な確認と投与の責任を担っています。AIベースの看護アシスタント市場全体で、文書化サポートはすでにほとんどの主要プラットフォームに組み込まれており、バーチャル患者インタラクションは確立されたテレヘルスのユースケース以外では商業化の初期段階にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院・クリニックがコアを形成、長期療養が主要な成長フロンティア

病院・クリニックは2025年の需要の50.02%を占め、AIベースの看護アシスタント市場で最大のエンドユーザーベースとなっています。このリードは、大規模なプロバイダー組織が臨床AIプログラムにもたらすことができる予算、EHRインフラ、ガバナンスプロセス、展開サポートの集中を反映しています。また、文書化、モニタリング、患者教育、投薬ワークフロー、引き継ぎがすべて自動化または支援の余地を生み出す病院内の看護タスクの幅広さも反映しています。

長期療養施設は2031年にかけて16.42%のCAGRで拡大すると予測されており、高齢者ケアにおける看護師対入居者の圧力の強化と継続的観察の高いニーズを反映しています。これにより、長期療養は病院に次いでAIベースの看護アシスタント市場で最も重要な成長フロンティアとなっています。在宅医療プロバイダーもまた、高齢化する人口、文書化の負担、分散したケアデリバリーが軽量AIツールのより明確なリターンケースを生み出すにつれ、意味のある成長経路を示しています。外来ケアとリハビリテーションセンターはAIベースの看護アシスタント市場内では依然として小規模ですが、投薬アドヒアランス、エピソード的な患者インタラクション、進捗追跡がベンダーが十分にカバーしていない標的ユースケースを生み出すため、依然として重要です。

地域分析

北米は2025年のAIベースの看護アシスタント市場シェアの43.41%を占め、アジア太平洋は2031年にかけて18.43%のCAGRで成長すると予測されています。北米がAIベースの看護アシスタント市場をリードしているのは、深刻な看護師スタッフ不足と成熟したEHRエコシステム、および標準ワークフロー内でAIを運用化する意欲のあるプロバイダーベースを組み合わせているためです。米国はこの地域的地位の中心であり続けており、文書化された労働力の逼迫と評価から積極的な展開への迅速な移行によって支えられています。MicrosoftのMercyホスピタルとのDragon Copilotに関する取り組みと、SukiのEpic、MEDITECH、Oracle Healthを使用する医療システムとの2025年10月の看護コンソーシアムは、北米のAIベースの看護アシスタント市場が孤立したトライアルではなくエンタープライズコミットメントへと移行していることを示しました。カナダとメキシコもAIベースの看護アシスタント市場に参加していますが、ガバナンスとEHRの断片化がスケールへの道を遅らせているため、導入はより慎重なペースにとどまっています。

欧州はAIベースの看護アシスタント市場で2番目に大きな地域クラスターであり、ドイツ、英国、フランスなどの市場に活動が集中しています。この地域の進展は、デジタルインフラの改善と実験から構造化された臨床AI戦略への段階的な移行に結びついています。NHS Grampianの2025年のCortiとのパートナーシップもまた、AIベースの看護アシスタント市場が従来商業AIツールに対してより慎重に動いてきた公衆衛生環境でトラクションを得ていることを示しました。

アジア太平洋はAIベースの看護アシスタント市場で最も急成長している地域であり、中国、日本、韓国、インドで病院のデジタル化が加速しています。この地域は、プロバイダーがデジタルインフラを拡大しながら、スタッフ不足、高齢化する人口、臨床スループットの改善への圧力にも直面しているため、魅力的です。中東・フリカは依然として開発の初期段階にあり、湾岸諸国市場が最も明確な機関予算サポートを示している一方、他の地域はインフラのギャップに直面しています。南米もAIベースの看護アシスタント市場の初期段階にあり、EHRの近代化が広範な展開の基盤を徐々に改善するにつれ、需要は主要な都市部プロバイダーと民間病院グループに集中しています。

競合環境

AIベースの看護アシスタント市場は中程度に断片化しており、EHRネイティブベンダー、専門文書化スペシャリスト、患者インタラクションAI開発者に競争が分散しています。EpicとOracle Healthは、医療システムがすでにそのエンタープライズプラットフォームに依存しており、新しい臨床ツールを追加する際のワークフロー中断を最小限に抑えることを好むため、強力な地位にあります。これにより、AIベースの看護アシスタント市場では、プロバイダーに完全に別個のプラットフォームを追加するよう求めるのではなく、既存の契約を新しいAI機能に拡張できるベンダーが有利になります。したがって、AIベースの看護アシスタント市場は製品の新規性と同様に統合の深さを評価し続けています。

専門スペシャリストは、標的ワークフローでより速く動き、製品設計を看護ユースケースにより直接集中させることができるため、依然として重要です。Hippocratic AIもまた、Polaris 5.0を臨床精度、HIPAA準拠、患者インタラクション品質を中心に位置づけることで、AIベースの看護アシスタント市場での差別化を図り、競争を自動化パフォーマンスだけでなく信頼とガバナンスへとシフトさせました。

早期アラートを超えた転倒防止ワークフロー、多言語バーチャル患者インタラクション、リハビリテーション重視の看護サポートには依然として白地が見られます。これらのギャップが重要なのは、AIベースの看護アシスタント市場がすべての主要ユースケースにわたって広範な支配力を持つ単一のベンダーをまだ欠いているためです。したがって、小規模なプレイヤーは隣接するカテゴリーに拡大する前に、一つのワークフローで測定可能な価値を証明することでトラクションを得ることができます。同時に、大規模なプラットフォームベンダーはリーチを急速に拡大しており、AIベースの看護アシスタント市場は統合が進む前にさらに競争が激化する可能性があります。購買者は明確な看護時間の節約、信頼性の高い統合、強力なガバナンスをますます求めており、既存プレイヤーと新興スペシャリストの双方にわたって競争フィールドが活発に保たれています。

AIベースの看護アシスタント産業リーダー

Microsoft Corporation

Suki AI, Inc.

Oracle

IBM

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Hippocratic AIは、Cincinnati Children's Hospital Medical Center、OhioHealth、Cleveland Clinicと共同開発した、初の音声AIプロダクトであるNurse Co-PilotとAI Front Doorを発表しました。Nurse Co-Pilotは、入院教育、退院準備、投薬アドヒアランスを含む入院ワークフローを自動化し、看護師1人あたり1シフトにつき推定1~4時間を回復します。

- 2026年4月:Ambience Healthcareは、Cleveland Clinicを最初のパイロットサイトとして、入院看護向け初のEHR統合会話型AIツールであるChart Chat for Nursingを発表しました。このツールにより、看護師は患者チャートについて平易な言葉で質問し、医師の経過記録、病院ポリシー、最近の検査結果からリアルタイムで情報を引き出すことができます。

- 2026年4月:Hippocratic AIは、臨床精度、HIPAA準拠、患者インタラクションにおける共感性についてClaude、GPT、Geminiと比較ベンチマークされた5兆パラメータのコンステレーション医療AIモデルであるPolaris 5.0を発表しました。新しい臨床スキルには、コンテキスト対応自動音声認識(ASR)、咳検知、薬物安全プロトコル、臨床エスカレーション経路が含まれます。

グローバルAIベースの看護アシスタント市場レポートスコープ

レポートのスコープによると、AIベースの看護アシスタントは、人工知能を使用してルーティンタスクの自動化、臨床意思決定支援の提供、患者モニタリングの実現、文書化の支援を通じて看護師をサポートするバーチャル医療ツールです。インテリジェントな看護特化型アプリケーションを通じて効率を向上させ、ワークロードを軽減し、患者ケアを強化します。

AIベースの看護アシスタント市場は、コンポーネント、展開モード、AI能、アプリケーション、エンドユーザー、地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。AI機能別では、市場は自然言語処理、予測分析、コンピュータビジョン、音声認識、その他のAI機能にセグメント化されています。アプリケーション別では、市場は投薬サポート、患者モニタリングとエスカレーション、バーチャル患者インタラクション、転倒・安全管理、文書化支援にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、長期療養施設、在宅医療プロバイダー、外来ケアセンター、リハビリテーションセンターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 自然言語処理 |

| 予測分析 |

| コンピュータビジョン |

| 音声認識 |

| その他のAI機能 |

| 投薬サポート |

| 患者モニタリングとエスカレーション |

| バーチャル患者インタラクション |

| 転倒・安全管理 |

| 文書化支援 |

| 病院・クリニック |

| 長期療養施設 |

| 在宅医療プロバイダー |

| 外来ケアセンター |

| リハビリテーションセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| AI機能別 | 自然言語処理 | |

| 予測分析 | ||

| コンピュータビジョン | ||

| 音声認識 | ||

| その他のAI機能 | ||

| アプリケーション別 | 投薬サポート | |

| 患者モニタリングとエスカレーション | ||

| バーチャル患者インタラクション | ||

| 転倒・安全管理 | ||

| 文書化支援 | ||

| エンドユーザー別 | 病院・クリニック | |

| 長期療養施設 | ||

| 在宅医療プロバイダー | ||

| 外来ケアセンター | ||

| リハビリテーションセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年にかけてAIベースの看護アシスタントソリューションの成長を牽引しているものは何ですか?

成長は、慢性的な看護師不足、文書化効率に対する病院の関心の高まり、入院および長期療養環境全体でのAIモニタリングの幅広い活用によって牽引されています。全体的な価値は、2025年の10.6億米ドルから2026年の12.1億米ドルを経て、15.38%のCAGRで2031年までに24.8億米ドルに達すると予測されています。

2025年の収益をリードしているコンポーネントはどれですか?

ソフトウェアは2025年に57.47%のシェアで収益をリードしており、文書化、意思決定支援、予測ツールがプロバイダーワークフローで最も確立されたユースケースであるためです。

最も急成長しているアプリケーションはどれですか?

投薬サポートは最も急成長しているアプリケーションと予想されており、2031年にかけて17.22%のCAGRが予測されており、より安全で自動化された投薬ワークフローに対する病院の関心によって支えられています。

最大の需要基盤を提供しているエンドユーザーグループはどれですか?

病院・クリニックは2025年の需要の50.02%を占めており、エンタープライズ展開に必要な予算、ガバナンス構造、EHR環境を持っているためです。

最終更新日: