エンタープライズAIワークプレイスプラットフォーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

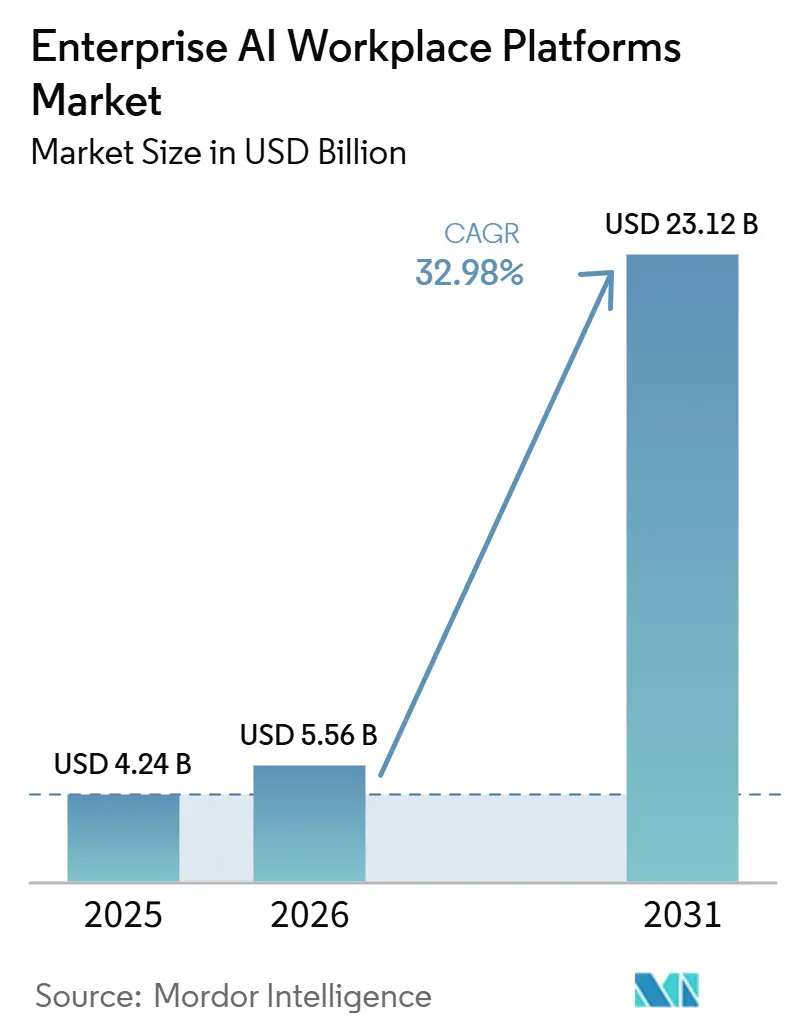

| 市場規模 (2026) | 5.56 十億米ドル |

| 市場規模 (2031) | 23.12 十億米ドル |

| 成長率 (2026 - 2031) | 32.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズ AIワークプレイスプラットフォーム市場分析

エンタープライズAIワークプレイスプラットフォーム市場規模は、2025年に42.4億米ドル、2026年に55.6億米ドルと予測され、2031年までに231.2億米ドルに達し、2026年から2031年にかけてCAGR 32.98%で成長する見込みです。自律型エージェントを労働代替ではなく競争力強化の手段と捉える金融サービス企業およびテクノロジー企業による積極的な導入が、購買サイクルを短縮しています。測定可能なビジネス指標に報酬を連動させる成果ベースの契約、シートライセンスに取って代わり、調達の摩擦を低減するとともに、迅速な生産性向上を実現するベンダーを優遇しています。従来のアウトソーシング拠点における人件費インフレが、オフショアの優位性を侵食しており、エンタープライズAIワークプレイスプラットフォーム市場を賃金変動に対する戦略的ヘッジとして再位置付けしています。コンピューティング集約型の推論ワークロードに対する環境・社会・ガバナンス(ESG)面での精査が、購買者を省電力モデルアーキテクチャへと誘導しており、ベンダー選定に新たなパフォーマンス次元を加えています。

レポートの主要ポイント

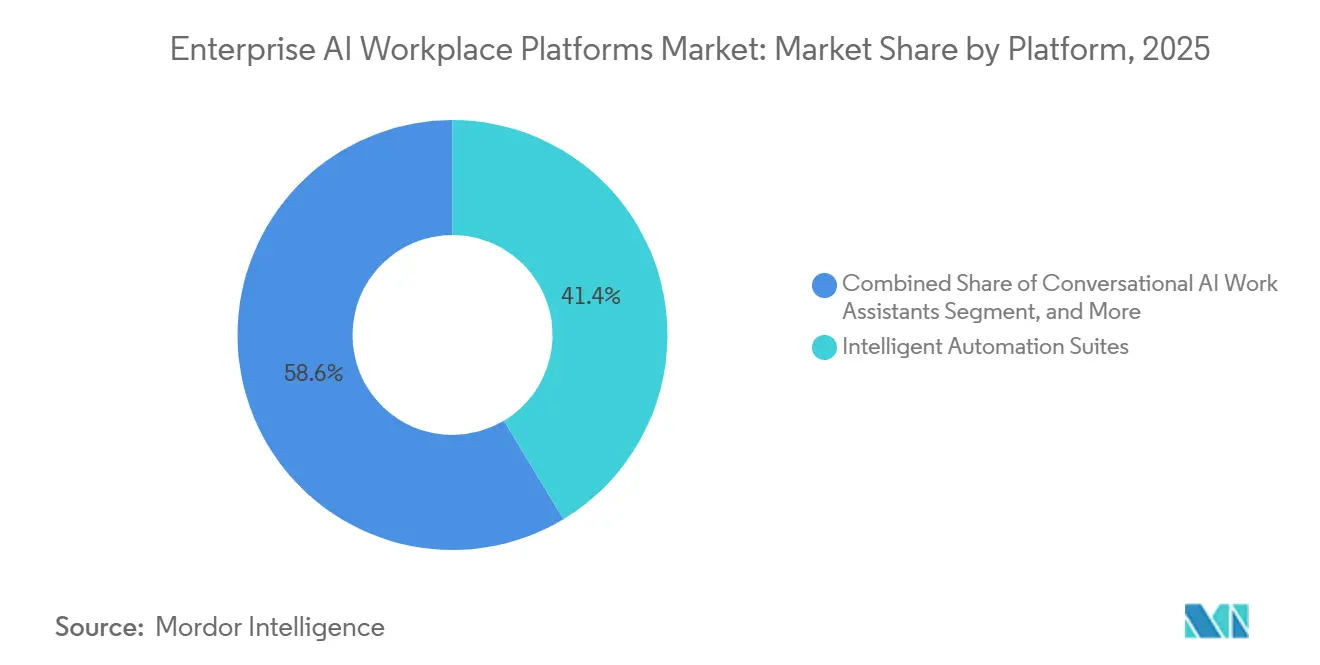

- プラットフォーム別では、インテリジェントオートメーションスイートが2025年の収益シェアで41.37%を占めてトップとなり、スキル開発プラットフォームは2031年までCAGR 33.98%で拡大しています。

- 展開モデル別では、クラウドが2025年の支出の63.52%を占めましたが、ハイブリッドが2031年までCAGR 33.38%で最も急成長するアーキテクチャになると予測されています。

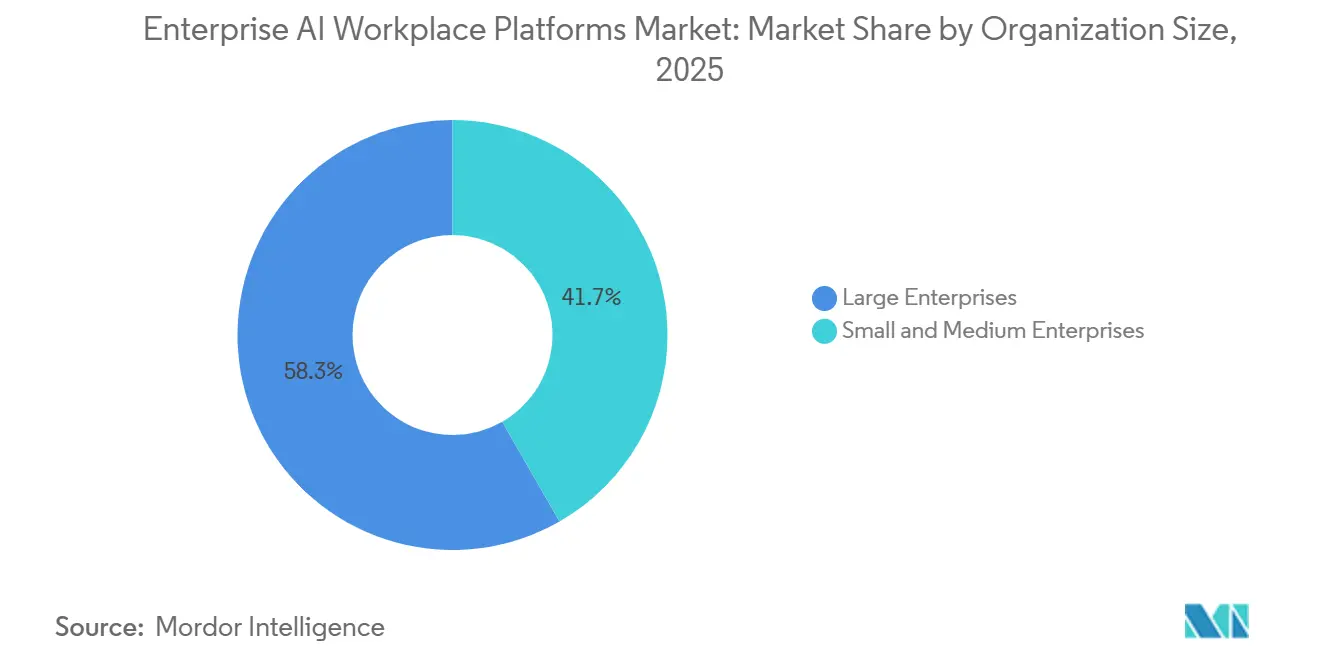

- 組織規模別では、大企業が2025年の支出の58.29%を占め、中小業は2031年までCAGR 33.57%で成長すると予測されています。

- エンドユーザー産業別では、ITおよびテレコムが2025年の収益の23.43%を占め、ヘルスケアおよびライフサイエンスが2031年までCAGR 34.28%で最高の予測成長率を記録しています。

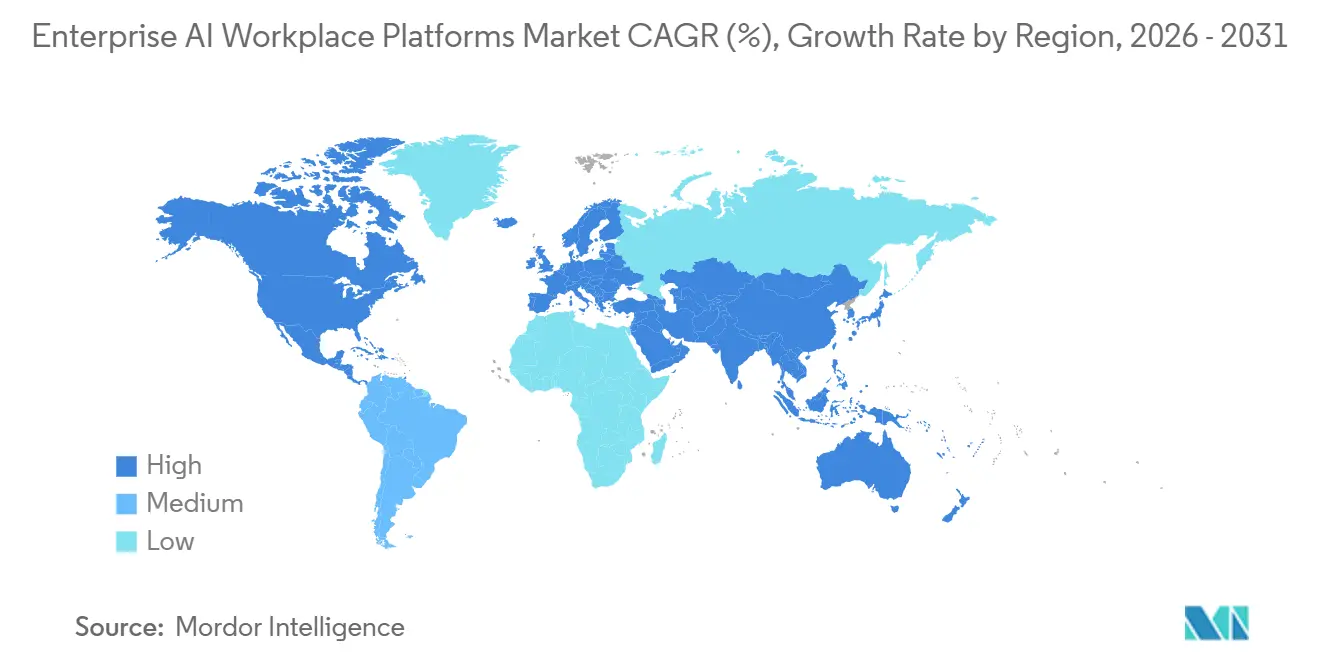

- 地域別では、北米が2025年の売上の35.73%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 33.98%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズAIワークプレイスプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ジェネレーティブAIアシスタントのエンタープライズ導入の加速 | 9.2% | 北米および欧州が展開密度をリードするグローバル市場 | 短期(2年以内) |

| コラボレーションを強化するマルチモーダル大規模言語モデルの進歩 | 8.5% | 北米、欧州、アジア太平洋のテクノロジーハブに集中するグローバル市場 | 中期(2〜4年) |

| ハイブリッドワーク・オーケストレーションプラットフォームへの需要の高まり | 7.8% | 北米、欧州、都市部のアジア太平洋市場を中心とするグローバル市場 | 短期(2年以内) |

| RPAボットと会話型エージェントの統合 | 6.4% | 北米、欧州、製造業が盛んなアジア太平洋地域での早期導入が進むグローバル市場 | 中期(2〜4年) |

| ローコードおよびノーコードAI開発ツールの利用可能性 | 5.1% | アジア太平洋、南米、中東でのSME導入が加速するグローバル市場 | 短期(2年以内) |

| AIの監査可能性と透明性に関するコンプライアンス義務の増大 | 4.3% | 欧州(EU AI法)、北米(NIST AI RMF)、アジア太平洋(シンガポールAI Verify) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズ生産性スイートへのジェネレーティブAIコパイロットの統合

使い慣れたコラボレーションツール内にコパイロットを組み込むことで、タスクの特定とオートメーションの間のハンドオフが不要となり、従業員は記録システムのアプリケーションを離れることなくエージェントを呼び出せるようになります。Microsoftは2025年1月時点でCopilotの有料サブスクライバーが100万人に達したと報告し、文書作成および会議要約タスクで29%の時間節約効果があったと示しました。Salesforceはその後Agentforceを発表し、非技術系スタッフがパイロット段階で解決時間を40%短縮した自律型カスタマーサービスエージェントを起動できるようにしました。緊密な統合により、企業が個別の調達サイクルよりもバンドルアップグレードを好むため、スイッチングコストが上昇します。ISO/IEC 42001などのコンプライアンスフレームワークは、ベンダーに組み込みコパイロットの認証を求めており、購買者のショートリストにおける既存の生産性スイートプロバイダーの地位をさらに強固にしています。これらのダイナミクスは総じて、導入の第一波において需要を前倒しし、プレミアム価格設定を支持します。

人件費インフレの上昇によるオートメーションROIの加速

2025年におけるインドのITサービスセクターでの年間賃金上昇率8〜10%、フィリピンのコールセンター労働力での7〜9%の上昇により、人的労働と自律型エージェントの経済的格差が縮小しました。請求書処理自動化契約の損益分岐点到達期間は、2023年の24ヶ月から2025年には14ヶ月に短縮されると予測されています。ベトナム政府は産業用AI導入向けに2億米ドルのインセンティブ基金を創設することで対応し、エンタープライズオートメーション目標との政策的整合を示しました。[1]省庁通知、「AI導入基金」、MPI.GOV.VN その結果、CFOはAIワークプレイスへの投資を、営業利益率を安定させるインフレヘッジとして位置付けるようになっています。この財政的論理は、反復的なワークフローがコスト構造を支配するバックオフィス機能を中心に、複数年にわたる予算配分を強化しています。

市民開発者向けローコードおよびノーコードAIオーケストレーションプラットフォームの急速な普及

UiPathのAutopilotは、平易な言語のプロンプトを実行可能なスクリプトに変換し、構築フェーズを数週間から数時間に短縮します。デロイトの調査によると、中堅企業の62%がスキル不足をオートメーションの主な障壁として挙げていましたが、ローコードツールが利用可能になると約半数が展開に成功したと報告しています。ビジュアルビルダーは、課題を理解するプロセスオーナーに設計権限を移譲し、AIワークフォース展開に対する社内の支持基盤を広げます。プラットフォームプレイヤーがレガシーシステムへのドラッグアンドドロップワークフローを拡張するニッチなコネクタを買収するM&A活動が加速しています。規制当局はローコードの透明性上の優位性を評価し始めており、自動生成された監査ログがEU AI法の文書化義務を満たすためです。

独立系ISVによる事前構築済みAIワークフォーススキルライブラリの利用可能性

Automation AnywhereのBot Storeは2025年後半に1,200を超える認定コンポーネントを突破し、SAP、Salesforce、ServiceNow統合向けのスキルも含まれています。企業がゼロから開発するのではなく事前構築済みスキルを使用した場合、展開サイクルが35%短縮されることが観察されました。ライブラリは、開発者が専門知識を収益化し、企業がピアレーティングされたアセットを通じてリスクを軽減する双方向マーケットプレイスを形成します。システムインテグレーターは、保険金請求ロボットなどの垂直スキルバンドルをパッケージ化し、設定とサポートからの継続的収益を追求しています。プライバシー規制により、ベンダーは各スキル内に同意ロジックを組み込むよう促されており、エンドユーザーのコンプライアンス負担を軽減しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標準化された人間とAIのインタラクションプロトコルの欠如 | -3.7% | 北米、欧州、アジア太平洋の規制産業で特に深刻な課題を抱えるグローバル市場 | 中期(2〜4年) |

| チーム間のデータ共有を制限するデータプライバシーへの懸念 | -4.1% | 欧州(GDPR施行)、北米(州レベルのプライバシー法)、アジア太平洋(新興フレームワーク) | 短期(2年以内) |

| 高い初期統合・トレーニングコスト | -2.9% | 南米、中東、アフリカ、農村部のアジア太平洋地域のSMEに不均衡な影響を与えるグローバル市場 | 短期(2年以内) |

| 雇用喪失への不安による従業員の抵抗 | -3.5% | 製造業が盛んな地域および公共部門組織でより強く現れるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境展開を制限するデータ居住地および主権に関する根強い懸念

EUの一般データ保護規則(GDPR)、中国のサイバーセキュリティ法、インドのデジタル個人データ保護法は、無制限のデータ移転を禁止しており、企業は主権パーティションを備えたハイブリッドトポロジーの採用を余儀なくされています。コンプライアンスの負担は、冗長スタック、契約上の保護措置、ローカライズされたサポートチームを必要とするため、総所有コストを押し上げています。国際プライバシー専門家協会の調査によると、多国籍企業の58%が、法的移転メカニズムに関する不確実性を理由にAIワークプレイスの展開を延期したことが明らかになっています。[2]政策ライブラリ、「一般データ保護規則」、EC.EUROPA.EU ベンダーは地域化されたコントロールプレーンとエッジオプションで対応していますが、プレミアム価格設定とメンテナンスの複雑さが、クラウドモデルが約束するコスト削減の一部を相殺しています。フラグメンテーションリスクは、ヘルスケア、銀行、公共行政など機密データを保有するセクターで最も高くなっています。

英語以外の知識業務向けドメイン固有AIトレーニングデータの不足

スタンフォード大学の研究者は、スペイン語、アラビア語、ヒンディー語での法律要約タスクにおいて英語と比較して30〜40%のパフォーマンス低下を記録し、これらの言語におけるデータ不足を浮き彫りにしました。国連開発計画(UNDP)は、公開されているオートメーションデータセットのうち英語以外の例を含むものはわずか12%に過ぎないと推定しており、新興市場での普及を抑制しています。企業は、高額なデータアノテーションプロジェクトに資金を投じるか、オートメーションROIを損なう高いエラー率を許容するかのいずれかを選択しなければなりません。合成データを提供するスタートアップは検証上のハードルに直面しており、機械生成ラベルの検証にはドメイン専門家が必要です。アフリカおよびASEAN諸国の公共部門の資金調達はこのギャップへの対処を始めていますが、高まる需要に対して進捗は漸進的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:オートメーションスイートが支出の中核を担い、スキルプラットフォームが急成長

インテリジェントオートメーションスイートは2025年の収益の41.37%を占め、ほとんどのトランスフォーメーションロードマップにおける最初のステップとしての役割を確認しました。企業はスイートに統合されたプロセスマイニングおよびドキュメントインテリジェンスモジュールを高く評価しており、これらは高ROIのユースケースを発掘し、例外処理を行うモデルにトレーニングデータを提供します。ベンダーは会話型AIワークアシスタントを同一スタックに組み込んでおり、顧客対応シナリオにおけるエージェント型チャットボットのエンタープライズAIワークプレイスプラットフォーム市場規模の急速な拡大を可能にしています。しかし、スキル開発プラットフォームはCAGR 33.98%という最も急峻な成長を記録しており、自動化によって代替された労働者の再スキリングへの戦略的転換を反映しています。Courseraは2025年に生成AIコースの受講者数が180%増加しました。この急増は、事業部門を横断してプロジェクトニーズと検証済みコンピテンシーをマッチングする社内タレントマーケットプレイスへの組織的コミットメントを示しています。

ワークフォースアナリティクスプラットフォームは現在、予測モデリングとリアルタイムの生産性テレメトリーを融合させており、離職やパフォーマンス低下が発生する前にプロアクティブな介入を促しています。統合タレントマーケットプレイスはこれらのインサイトをギグスタイルのアサインメントと組み合わせ、アイドルタイムを削減し、社内モビリティを向上させています。Microsoft Vivaのクロスオーバーの成功(2025年末までに月間アクティブユーザー4,000万人)は、雇用主が学習、エンゲージメント、アナリティクスのための統合されたビューを求めていることを示しています。[3]インベスター・リレーションズ、「Viva導入データ」、MICROSOFT.COM スイート間の統合が進むにつれて競争が激化しており、購買者はポイントソリューションを組み合わせるよりもエンドツーエンドのプロビジョニングを好む傾向があります。統合が進むにつれて、スタンドアロンのポイント製品のエンタープライズAIワークプレイスプラットフォーム市場シェアは縮小する可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モデル別:主権がクラウド経済性を上回る中でハイブリッドが台頭

クラウドは、弾力的な従量課金制と迅速なオンボーディングにより、2025年も63.52%のシェアで優位を維持しました。しかし、より厳格なローカライゼーション法とリルタイム推論のニーズが、組織をハイブリッドソリューションへと押し進めており、CAGR 33.38%を記録しています。金融機関は現在、機密性の高いワークロードをオンプレミスで管理しながら、監督範囲外のアナリティクスにはパブリッククラウドを活用しています。EUのAI法のハイリスク分類は、欧州の購買者が同様の分割アーキテクチャを採用することを促進しており、ベンダーはエッジとクラウドにまたがるコンプライアンスツールキットを提供することを余儀なくされています。

製造業者や病院は、レイテンシーが重要な検査・診断タスクにエッジサーバーを採用し、匿名化されたデータを再トレーニング用のクラウドクラスターに転送しています。AIワークプレイス導入者の相当数が、コスト、コンプライアンス、パフォーマンスのバランスを取るためにハイブリッドアプローチを好んでいます。Dell TechnologiesやHPEなどのインフラベンダーは、AI最適化ハードウェアとオーケストレーションソフトウェアをバンドルし、ハイパースケーラーサービスに隣接する並行収益ストリームを開拓しています展開タイプをまたいだシングルペインのポリシー管理を提供するベンダーは、企業がサイロ化された管理コンソールを避けるにつれて、インクリメンタルなスティッキネスを獲得できる立場にあります。

組織規模別:民主化されたツールによりSMEがギャップを縮小

大企業は2025年の支出の58.29%を依然として占めており、専任のセンターオブエクセレンスと、有利な消費条件を確保するための交渉力を備えています。これらの企業はプレイブックを体系化し、厳格なガバナンスを実施し、ベンダーロックインを低減する成果連動型のサービスレベルアグリーメントを交渉しています。しかし、エンタープライズAIワークプレイスプラットフォーム市場は、ローコードツールがスキルギャップを縮小するにつれて、中小企業においてより速く成長しています。中小企業はCAGR 33.57%が予測されており、初期ライセンスコミットメントを不要にする従量課金制が後押ししています。

BCGの調査によると、中堅市場の導入企業では12ヶ月以内に25〜35%の生産性向上が見られ、大手多国籍企業での成果と同様の結果が得られています。それでも、変革管理リソースが不足しいる場合、中小企業の失敗率は依然として高い状況です。マネージドサービスプロバイダーがその空白を埋めており、ターンキー展開と共有サポートセンターを提供しています。大企業は委任調達を試験的に導入しており、個々の事業部門がセキュリティ基準を維持しながらアジャイルな実験を促進する企業ガードレール内でプラットフォームを購入できるようにしています。

エンドユーザー産業別:規制の追い風がユースケースを解放し、ヘルスケアが急成長

ITおよびテレコムは2025年の需要の23.43%を占め、ネットワーク管理と顧客オンボーディングのオートメーションに活用しています。対照的に、ヘルスケアおよびライフサイエンスは、米国メディケア・メディケイドサービスセンターによるAI支援文書化の新たな診療報酬コードに触媒されて、2031年にかけてCAGR 34.28%で最も速い成長を記録しています。会話型スクライブは医師のカルテ記録時間を1日2時間削減し、患者スループットと臨床医の満足度を向上させています。

銀行は自然言語処理を活用してマネーロンダリング対策チェックを自動化し、製造業者はワークフォースアナリティクスを産業用IoTテレメトリに連携させて、計画的な設備停止中のスキル不足を予測しています。小売業者は製品問い合わせや返品を処理するAIエージェントを展開し、人間のスタッフを付加価値の高いコンサルティング業務に解放しています。公共部門の導入はバイアスと透明性への懸念から依然として限定的ですが、エストニアとアラブ首長国連邦のパイロットプログラムは、世界経済フォーラムが引用するように、実質的なサービス改善を実証しています。産業横断的なモメンタムは水平的な適用可能性の拡大を示唆していますが、コンプライアンス義務がすべての垂直市場においてソリューションの組み合わせを形成しています。

地域分析

北米は2025年のグローバル収益の35.73%を占め、市場における主要地域としての地位を維持しています。この優位性は、自動化需要を促進する高賃金、成熟した確立されたクラウドエコシステム、および生産性スイートのコパイロットの急速な普及など、複数の要因に起因しています。これらのコパイロットは業務効率を高め、ワークフローを合理化するため、同地域の企業から高い需要を集めています。さらに、北米は特化型オーケストレーションアドオンの開発と供給を積極的に支援する強固なベンチャーキャピタルエコシステムの恩恵を受けています。これらのアドオンはプラットフォームの機能と活用率をさらに高め、市場における同地域のリーダーシップを強固なものにしています。

アジア太平洋地域は最も急成長している地域であり、2026年から2031年にかけてCAGR 33.98%が予測されています。従来のアウトソーシング拠点における賃金インフレが労働裁定の余地を縮小しており、インド、フィリピン、ベトナムの企業がバックオフィス業務の自動化を推進しています。政府プログラムが需要を後押ししています。インドの人工知能国家戦略は産業別AI導入インセンティブとして12億米ドルを充当し、日本の補助金プログラムは中小製造業者のプラットフォームコストの最大50%を補助しています。[4]戦略ペーパー、「すべての人のためのAI」、NITI.GOV.IN 中国では、国内ベンダーがAIワークプレイスツールを国内コラボレーョンスイートに統合し、外国クラウドの制限を回避しています。

欧州はより複雑な道筋に直面しています。EUのAI法は、ハイリスク展開に対して適合性評価、文書化、市販後モニタリングを義務付けており、6〜12ヶ月のリードタイムを追加し、コンプライアンス予算を膨らませています。それでも、信頼できるAI研究への公的資金援助により、企業は自動化を任意ではなく不可避のものとして捉えています。南米の成長はブラジルとアルゼンチンに集中しており、通貨変動がCFOに生産性向上によるヘッジを動機付けています。サウジアラビアとアラブ首長国連邦が牽引する中東の購買者は、サービス提供水準を向上させるためにAIエージェントを電子政府サービスに組み込んでいます。アフリカは依然として黎明期にありますが、南アフリカとケニアは地域システムインテグレーターとのパートナーシップを通じて早期の勢いを示しています。

競合環境

上位10社のベンダーが2025年の市場シェアの約55%を占め、中程度の集中度を示しています。純粋なロボティックプロセスオートメーション(RPA)の既存プレイヤーは、生産性スイートの大手企業に対抗するため、ジェネレーティブAIを中心にプラットフォームを再設計しています。MicrosoftはOffice、Dynamics、Power Platform全体にCopilotを組み込み、既存のサブスクリプションにオーケストレーションをバンドルしてスタンドアロンプロバイダーに圧力をかけています。SalesforceのAgentforceは自律型エージェントをCRMに直接統合し、カスタマーエクスペリエンスソフトウェアとオートメーションプラットフォームの境界を事実上曖昧にしています。

破壊的なスタートアップが、ITサービス管理、従業員サポート、多言語会話型エージェントなどのホワイトスペースを埋めています。Aiseraはターゲットチケットトリアージとキャパシティに注力し、Hyperscienceは規制産業向けのインテリジェントドキュメント処理に注力しています。特許出願はイノベーション競争を裏付けています。UiPathは2025年にマルチエージェントオーケストレーション特許を47件登録し、適応型学習システムへの転換を強調しています。戦略的パートナーシップが展開を拡大しています。AWS、Google Cloud、Microsoft Azureはマーケットプレイスリスティングを提供し、共同販売インセンティブを提供することで、小規模ベンダーのチャネルフットプリントを拡大しています。

M&Aがポートフォリオの収束を加速させています。NICEはHyperscienceを買収し、ドキュメントインテリジェンスをコンタクトセンターオートメーションスイートに組み込みました。Automation AnywhereはSorocoを買収し、プロセスディスカバリー機能を強化しました。投資家は消費収益を活用した資本効率の高い成長モデルを好んでおり、変動コスト構造に対する購買者の選好を反映しています。企業が統合の手間を最小化するためにテクノロジースタックを合理化するにつれて、プラットフォームの幅広さとガバナンスの成熟度が決定的な差別化要因となるでしょう。

エンタープライズAIワークプレイスプラットフォーム業界のリーダー

UiPath Inc.

Automation Anywhere, Inc.

SS&C Blue Prism Group Ltd.

NICE Ltd.

Pegasystems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:UiPathはSAPと提携し、SAP S/4HANA Cloudにオートメーションを直接組み込み、購買から支払いおよび受注から入金のワークフローを合理化しました。

- 2026年2月:MicrosoftはMicrosoft 365向けCopilotを拡張し、会議調整時間を35%削減する自律型マルチアプリワークフローエージェントを追加しました。

- 2026年1月:Automation AnywhereはSorocoを2億5,000万USDで買収し、ディスカバリースタックにデスクトッププロセスインテリジェンスを追加しました。

- 2025年12月:SalesforceはAgentforce 2.0をリリースし、ヘルスケア、金融、小売向けの垂直化された自律型エージェントを提供しました。

グローバルエンタープライズAIワークプレイスプラットフォーム市場レポートの調査範囲

エンタープライズAIワークプレイスプラットフォーム市場レポートは、展開モード(オンプレミス、クラウド、ハイブリッド)、コンポーネント(ソフトウェアおよびサービス)、エンドユーザー産業(ITおよびテレコム、ヘルスケアおよびライフサイエンス、製造業、BFSI、小売およびEコマース、教育、その他)、組織規模(大企業および中小企業)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| インテリジェントオートメーションスイート |

| 会話型AIワークアシスタント |

| AIドリブンスキル開発プラットフォーム |

| ワークフォースアナリティクスおよび最適化プラットフォーム |

| 統合タレントマーケットプレイスプラットフォーム |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ITおよびテレコム |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 製造業 |

| 公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| プラットフォーム別 | インテリジェントオートメーションスイート | ||

| 会話型AIワークアシスタント | |||

| AIドリブンスキル開発プラットフォーム | |||

| ワークフォースアナリティクスおよび最適化プラットフォーム | |||

| 統合タレントマーケットプレイスプラットフォーム | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | ITおよびテレコム | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| 製造業 | |||

| 公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のエンタープライズAIワークプレイスプラットフォーム市場の規模はどのくらいですか?

市場は2026年に55億6,000万USDに達し、2031年までに231億2,000万USDに向けて成長する勢いです。

現在最も高い収益シェアを持つプラットフォームタイプはどれですか?

インテリジェントオートメーションスイートは、統合されたプロセスディスカバリーおよびオーケストレーション機能により、2025年の収益の41.37%を占めました。

これらのプラットフォームで最も成長が速いエンドユーザー産業はどこですか?

ヘルスケアおよびライフサイエンスは、新たな診療報酬インセンティブを背景に、2031年にかけてCAGR 34.28%で最高の予測成長率を示しています。

ハイブリッド展開モデルが注目される理由は何ですか?

データ主権規制とリアルタイム推論ニーズにより、企業はオンプレミスとクラウドの間でワークロードを分割するようになり、ハイブリッドの成長がCAGR 33.38%で推進されています。

中小企業はAIワークフォースツールをどのように導入していますか?

SMEはローコードプラットフォームとマネージドサービスを活用してスキルギャップを克服し、これらのソリューションへの支出においてCAGR 33.57%を促進しています。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は、賃金インフレと政府のインセンティブがオートメーション導入を加速させる中、2026年から2031年にかけてCAGR 33.98%で拡大する見込みです。

最終更新日: