トルコ航空宇宙・防衛市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

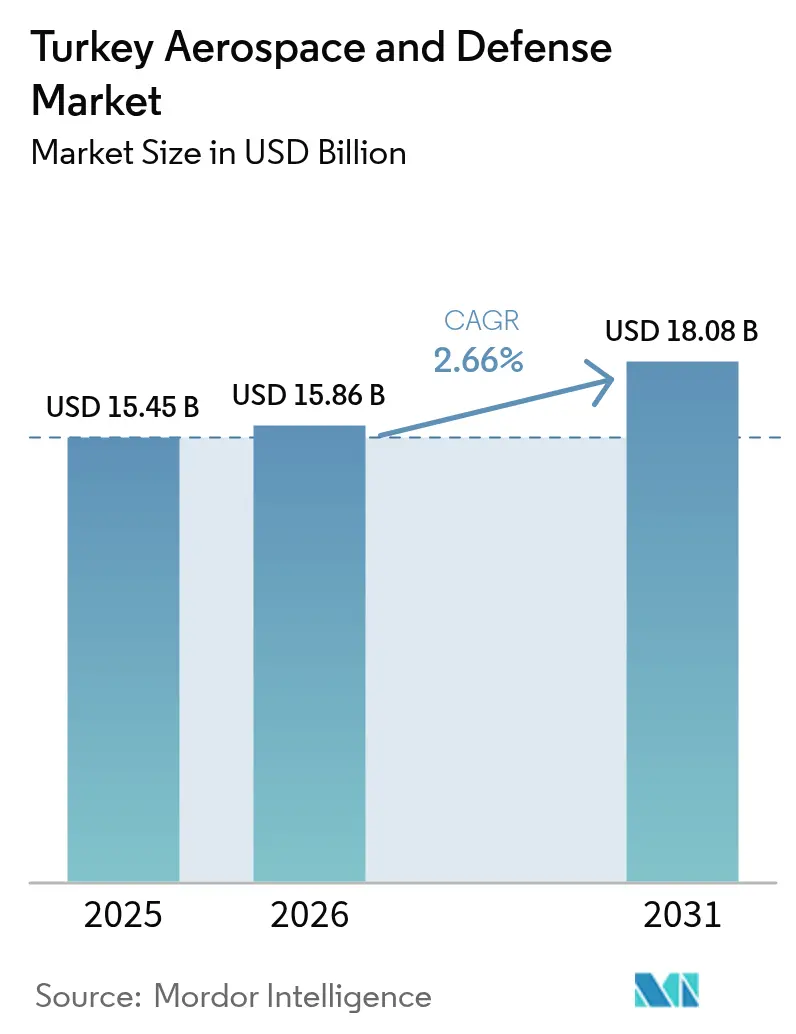

| 基準年の市場規模 (2025) | 15.45 十億米ドル |

| 市場規模 (2026) | 15.86 十億米ドル |

| 市場規模 (2031) | 18.08 十億米ドル |

| 成長率 (2026 - 2031) | 2.66% CAGR |

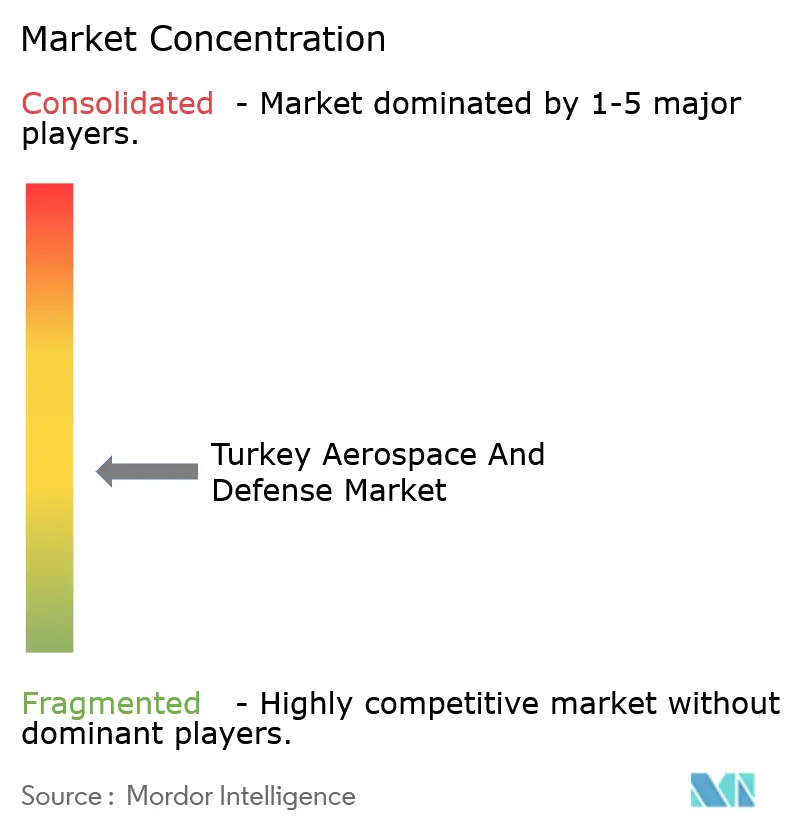

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ航空宇宙・防衛市場分析

トルコ航空宇宙・防衛市場の規模は、2025年の154.5億USDから2026年には158.6億USDへと成長し、2026年〜2031年のCAGR 2.66%で2031年までに180.8億USDに達すると予測されています。この軌跡は、同国が国産プラットフォーム開発へと舵を切ったこと、堅調な輸出需要、および2025年に470億USDに達した支持的な防衛予算の枠組みに起因しています。[1]出典:Middle East Eye、「トルコの2025年防衛予算は470億USDに達する」、middleeasteye.net ドローン、ミサイル、宇宙システムの納入増加が、従来のサプライヤーに代わる信頼できる選択肢としてのトルコの地位を強固にしています。同時に、国産調達比率80%という政府の方針が、サプライチェーンの混乱からセクターを守っています。競争力の面では技術的自立が重視されており、第5世代戦闘機KAAN、防空ミサイルHisar-O、海軍用ドローンTB3の各プログラムが、設計から試作、量産に至る一貫したエコシステムを支えています。

主要レポートの要点

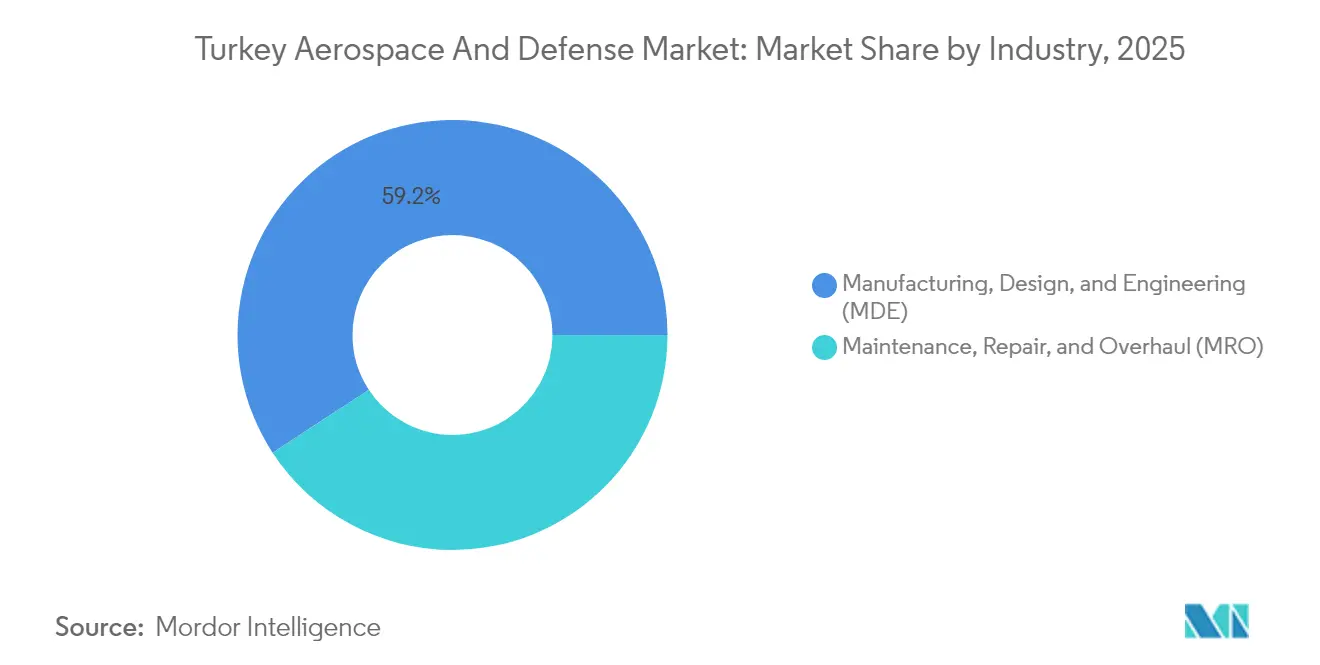

- 産業別では、製造・設計・エンジニアリング(MDE)が2025年のトルコ航空宇宙・防衛市場シェアの59.22%を占めてリードしており、2031年にかけてCAGR 2.98%で拡大すると予測されています。

- タイプ別では、防衛プラットフォームが2025年のトルコ航空宇宙・防衛市場規模の67.90%のシェアを占め、航空宇宙セグメントは2031年までCAGR 3.24%で成長すると予測されています。

- エンドユーザー別では、軍事セグメントが2025年のトルコ航空宇宙・防衛市場規模の71.60%のシェアを占め、政府(非軍事)用途がCAGR 3.62%で2031年まで成長しています。

- プラットフォーム別では、無人航空機(UAV)が2025年のトルコ航空宇宙・防衛市場シェアの26.27%を占め、2031年にかけてCAGR 4.32%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルコ航空宇宙・防衛市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 防衛予算配分の増加 | +0.8% | 国内、および地域パートナーへの波及効果あり | 中期(2〜4年) |

| UAVおよび誘導弾薬の輸出急増 | +0.6% | グローバル、中東・北アフリカ(MENA)および東欧への強い浸透 | 短期(2年以内) |

| 国家自立および国産プラットフォーム目標 | +0.5% | 国内、同盟国への技術移転あり | 長期(4年以上) |

| 民間航空フリートおよび空港容量の拡大 | +0.4% | 国内、地域の接続性への恩恵あり | 中期(2〜4年) |

| NATOの相互運用性向上プログラム | +0.3% | NATO加盟国、東方面への重点 | 中期(2〜4年) |

| 積層造形および先進複合材料の採用 | +0.2% | 国内、新興市場への輸出可能性あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防衛予算配分の増加

2025年の防衛予算470億USDは、国防産業支援基金に1,650億トルコリラを配分しており、国産航空・ミサイルプログラムへの短期的な需要を保証するとともに、国内研究開発(R&D)に45億USDを裏付けています。積み増された支出はすでに防空ミサイルHisar-Oの量産加速を促し、TF35000ターボファンエンジン向けの新たなエンジン試験台の整備を可能にすることで、推進系、誘導系、およびC4ISRサブシステム全体における垂直統合を深化させています。安定した資金調達の流れは、中小企業(SME)を先進複合材料、センサー、積層造形のニッチ分野へと誘引し、トルコ航空宇宙・防衛市場を支えるサプライヤー基盤を拡大しています。これらの投資は総じて、トルコの戦略的自立への追求を強化し、技術移転を望むパートナーへの輸出魅力を高めています。

UAVおよび誘導弾薬の輸出急増

Baykarの2024年売上高17.6億USDは、ウクライナ、リビア、ナゴルノ・カラバフでの実績がいかに34カ国との契約に結びついたかを示しており、ウクライナとインドネシアには現地スタッフによる施設が開設されました。TB3がTCG アナドル(TCG Anadolu)からデッキベースの出撃を行っていることは、軽空母を保有する海軍が負担可能な価格帯での海上戦力倍増効果を示しています。付随する精密誘導弾薬パッケージと維持整備サービスが安定した収益をもたらし、各社が為替変動を乗り越えながらトルコ航空宇宙・防衛市場のフットプリントを拡大することを支援しています。

国家自立および国産プラットフォーム目標

戦闘機KAANのインドネシアとの48機以上・総額100億USDの輸出契約—バンドゥンへのライセンス生産ラインを含む—は、国産設計機が確立された西側機と競合するグローバルな入札においても受注できることを証明しました。トルコは20年間で外国依存度を80%から20%に削減し、アビオニクス、弾頭、複合材料構造のサプライチェーンに深みを持たせてきました。国産コンテンツ義務付けが調達を国内サプライヤーへと誘導し、規模の経済を確保することでユニットコストを引き下げ、トルコの入札をより競争力あるものにしています。かつてリスクとみなされていた技術移転条項は、産業の高度化を求める政府への訴求点として機能するようになり、トルコ航空宇宙・防衛市場を拡大させています。

民間航空フリートおよび空港容量の拡大

Turkish Airlinesは458機を運航しており、2033年までに813機を目指す計画を持っています。この計画には、拡張されたMRO(メンテナンス・修理・オーバーホール)能力、国産の機内装備、および複合材料部品が必要です。[2]出典:Turkish Airlines、「2024年第2四半期取締役会活動報告書」、investor.turkishairlines.com イスタンブール空港の1億2,000万人旅客規模のレイアウトは、トルコを大陸間ハブとして確立し、レーダー、手荷物取扱システム、地上支援システムへの需要を喚起しています。積層造形によるキャビンブラケットなど、デュアルユース技術が軍用プログラムからコスト志向の民間ラインへと移転し、開発サイクルを短縮しています。こうして、トルコ航空宇宙・防衛市場は収益源を多様化する軍民技術融合の恩恵を受けています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 為替変動と高い投入コストインフレ | -0.4% | 国内、輸出競争力への影響あり | 短期(2年以内) |

| 輸出ライセンス・制裁リスク | -0.3% | グローバル、特に西側技術へのアクセスに影響 | 中期(2〜4年) |

| 重要分野における熟練労働者不足 | -0.2% | 国内、地域の人材競争あり | 中期(2〜4年) |

| ESG・地政学的リスクによる資金調達制約 | -0.1% | 欧州市場、新興市場への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

為替変動と高い投入コストインフレ

トルコリラの急激な変動は、輸入エンジンや航空宇宙グレードのチタンのコストベースラインを拡大させ、長期輸出契約の価格設定を複雑にしています。完成システムの80%が現在は国内調達となっているものの、外国調達の20%には推進系やセンサーパッケージが含まれることが多く、これらは不釣り合いに高い価値を持ちます。ハードカレンシー建て請求やナチュラルヘッジ型輸出ポートフォリオが部分的な緩和をもたらしていますが、資材インフレはトルコ航空宇宙・防衛市場全体の利益率を引き続き圧迫しています。

輸出ライセンス・制裁リスク

S-400導入後の西側制裁によりトルコはF-35プログラムから排除され、14億USDの埋没コストに対する計画していた受注分が失われました。米国由来部品のライセンス拒否はサブシステム調達を複雑にし、NATOマーケットへの販売を制限しています。トルコの対応戦略は、国産エンジン開発からアジアおよび中東ベンダーへのサプライチェーン多様化まで多岐にわたりますが、この道筋は設計の自由度を高める一方で追加の認定試験が必要です。短期的な摩擦はトルコ航空宇宙・防衛市場の成長を抑制しますが、自立化プログラムが長期的な耐性の基盤を築いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

産業別:製造が国産プラットフォーム開発を牽引

製造・設計・エンジニアリング(MDE)は2025年の収益の59.22%を創出しており、CAGR 2.98%のペースで推移しています。これはトルコ航空宇宙・防衛市場において生産自律性がいかに根幹をなしているかを示しています。TUSAŞのカフラマンカザン(Kahramankazan)キャンパス(400万m²)は設計・組立・飛行試験業務を網羅しており、KAAN戦闘機、GÖKBEYヘリコプター、ANKA-3 UAVの連続生産を同一敷地内のラインで同時に行えます。量産能力はトルコの主要企業に合弁入札での交渉力を与える一方、中小企業はハーネス、3Dプリント製ダクト、高温樹脂を供給し、主要プラットフォーム全体で国内価値の取り込みを80%まで高めています。

同セグメントの成長モメンタムは、治工具サイクルを40%短縮する積層造形の革新から恩恵を受け、試作から初期低率生産への迅速な移行を可能にしています。統合デジタルツインは手直しコストを削減し、輸出パートナーのオフセットパッケージとも適合しやすく、トルコ航空宇宙・防衛市場の魅力を高めています。TF35000エンジンナセル向けハイブリッド複合材料・金属複合構造への継続的な投資は、トルコがR&D予算をプレミアム利益を生む独自知的財産へと転換していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に取得可能

タイプ別:防衛プラットフォームがリード、航空宇宙が加速

防衛プラットフォームは、トルコ軍が装甲車両、防空大隊、海上アセットを更新する中、2025年収益の67.90%を占めました。実戦で試されたシステムは海外での信頼性を高め、前年比30%の輸出成長を促してトルコ航空宇宙・防衛市場を拡大しています。一方、航空宇宙セグメントのCAGR 3.24%はそのギャップを縮めており、Turkish Airlinesの機材倍増計画と国内宇宙プログラムの打上げ構造物・衛星バス需要に牽引されています。

アンカラで設計されたTürksat 6Aは50億人にカバレッジを拡大し、アジア新興市場からの通信使用料収入を解放します。高高度長時間滞空(HALE)UAVに転用された宇宙グレードの太陽電池アレイなど、軍民転用が進んでおり、トルコ航空宇宙・防衛産業を豊かにしながら不安定な防衛サイクルへの依存を低減しています。

エンドユーザー別:軍事が支配的、政府による成長が台頭

軍事機関は2025年の生産量の71.60%を購入し、複数年調達計画のもとで精密誘導弾薬、戦術UAV、海上コルベットを大量に吸収しました。国軍は最初の顧客として機能し、外国の購入者向けにシステムを認証してトルコ航空宇宙・防衛市場の堅固なベースライン需要を確立しています。それでも、政府(非軍事)用途はCAGR 3.62%を示しており、国境監視塔、山火事監視ドローン、衛星対応の電子政府接続に牽引されています。

民間当局によるデュアルユースレーダーと暗号化無線ネットワークの採用は、より広い数量にわたってR&Dコストの回収を助け、ユニットコストを引き下げ、輸出競争力を改善しています。このような多様化は、トルコ航空宇宙・防衛市場を定義するコアコンピテンシーを損なうことなく、防衛予算配分の潜在的な減速から収益源を守ります。

注記: 全セグメントのセグメントシェアはレポート購入後に取得可能

プラットフォーム別:UAVがイノベーションと輸出成功をリード

UAVは26.27%の収益を占め、CAGR 4.32%で分野をリードしており、Baykarのグローバルなイニシアチブと、TB2が100万飛行時間のマイルストーンを達成したことが反映されています。国産の電気光学・赤外線(EO/IR)ターレット、衛星通信(SATCOM)データリンク、スマート弾薬がかつて輸入に頼っていたペイロードに取って代わり、国内に価値を留めてトルコ航空宇宙・防衛市場を拡大しています。KAAN戦闘機のような固定翼有人機プロジェクトがポートフォリオを多様化する一方、ATAK-IIヘビーヘリコプタープログラムが地域のロータークラフト需要に対応しています。

ミサイル・精密弾薬ラインはドローン生産の複合材料エアフレームを活用し、サイクルタイムを短縮して中所得国に魅力的なターンキーパッケージを提供しています。フェルガニ・スペース(Fergani Space)の民間衛星打ち上げが触媒となった宇宙プラットフォームは、トルコを地球観測およびPNT(測位・航法・時刻)サービスの地域プロバイダーとして位置づけることで長期的な上昇余地をもたらします。したがって、プラットフォームの多様性がトルコ航空宇宙・防衛市場の持続的な拡大を支えています。

地理的分析

マルマラ地方にはSAHA イスタンブール(SAHA Istanbul)が位置しており、1,300社のクラスターが2024年に127億USD(約125.9億USD)の売上高と60.8億USDの輸出を記録しました。システムインテグレーター、港湾物流、新イスタンブール空港の集積により、同地域はトルコ航空宇宙・防衛市場の中心地となっています。協働型R&Dパークは主要企業と試作専門工房を結び、コンセプトから量産への移行を加速して輸出顧客のフィードバックに迅速に対応できます。

アンカラを核とする中部アナトリア地方は、Turkish AerospaceのKahramankazanプラントとTF35000エンジン統合ラインに重点を置き、推進系の自立を強化しています。防衛調達機関との近接性が機敏な意思決定と迅速な契約実行を促進し、トルコ航空宇宙・防衛市場に新規参入企業を育て、SMEパイプラインを維持する要因となっています。

エーゲ海地方はイズミルの工業地帯と深水港を活用して海上・航空統合プロジェクトを支援し、地中海の造船所はUAV対応コルベットデッキへの多様化を進めています。黒海地域のハブはレーダーと電子戦(EW)サブシステムに注力し、洋上ガス安全保障ニーズを活かしています。南東・東部アナトリアは競争力あるコスト施設と税制優遇措置を提供し、積層造形スタートアップを引き付けてトルコ航空宇宙・防衛市場の地理的リスク分散を広げています。

競争環境

7社のトルコ企業がグローバル防衛トップ100にランクインしており、ASELSANが売上高21.72億USDで国内をリードし、レーダー、電子戦(EW)、電気光学分野で重要なポジションを持っています。TUSAŞが18.58億USDで続き、機体と衛星を統合している一方、BaykarはUAVで輸出収益比率90%を誇っています。競争優位は垂直統合とスピードに由来しており、TB2の基本型認証から最初の輸出までの期間はわずか3年と、レガシーOEMのサイクルよりも大幅に短いです。

積層造形の採用は治工具コストを35%削減し、試作のリードタイムを圧縮することで、中小企業が次世代航空機のサブシステムを入札する際の競争力を高めています。2025年の戦略的動向としては、レオナルド(Leonardo)とBaykarの欧州無人戦闘機セグメントを狙った合弁会社設立や、TUSAŞとAirbus SEのスペインの練習機プログラムにおけるパートナーシップが挙げられます。フェルガニ・スペース(Fergani Space)のような破壊的革新者が衛星バス価格を400万USD以下に引き下げ、国家予算を超えた対象市場を拡大しています。SAHA イスタンブール内での協業は、インドネシアのKAAN発注など輸出契約が現地コンテンツを必要とする際の迅速なスケールアップを可能にしています。総じて、相乗的な競争がトルコ航空宇宙・防衛市場のグローバルな展開を推進しています。

トルコ航空宇宙・防衛産業のリーダー企業

Turkish Aerospace Industries, Inc.

ASELSAN A.Ş.

BMC Otomotiv Sanayi ve Ticaret A.Ş.

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Roketsan A.Ş.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ロールス・ロイス(Rolls-Royce)とTurkish Technicは、2027年までにイスタンブール空港に最先端のMROセンターを設立すると発表しました。この施設はTrent XWB-97、Trent XWB-84、Trent 7000エンジンに対応し、年間200回のショップビジット能力を持ちます。Turkish Airlinesおよびサードパーティのロールス・ロイス・トータルケア(Rolls-Royce TotalCare)顧客にサービスを提供し、地域のエンジンメンテナンス能力を強化します。

- 2025年2月:FNSS Savunma Sistemleri A.Ş.は、トルコ陸軍(TLF)向けに次世代PARS ALPHA 8×8および6×6装甲車両を製造する契約を受注しました。初期フェーズには、8×8対装甲車小隊型および装甲回収型、ならびに高度なミッションシステムを搭載した6×6指揮所型が含まれます。

トルコ航空宇宙・防衛市場レポートの調査範囲

トルコ航空宇宙・防衛産業に関する本調査は、航空機、UAV、装甲車両、防空システム、艦艇、衛星などの重要なシステムおよびコンポーネントの開発動向を対象としています。

トルコ航空宇宙・防衛市場は、産業別およびタイプ別に区分されています。産業別では、製造・設計・エンジニアリング、およびメンテナンス・修理・オーバーホール(MRO)に区分されています。タイプ別では、航空宇宙および防衛に区分されています。レポートでは、上記のすべてのセグメントについてUSDベースの市場規模を提供しています。

| 製造・設計・エンジニアリング(MDE) |

| メンテナンス・修理・オーバーホール(MRO) |

| 航空宇宙 | 航空 |

| 宇宙 | |

| 防衛 |

| 民間航空 |

| 軍事 |

| 政府(非軍事) |

| 民間・ビジネス航空 |

| 固定翼航空機 |

| 回転翼航空機 |

| 無人航空機(UAV) |

| 陸上システム |

| 海上システム |

| ミサイルおよび精密誘導弾薬 |

| 宇宙プラットフォームおよびロケット |

| 産業別 | 製造・設計・エンジニアリング(MDE) | |

| メンテナンス・修理・オーバーホール(MRO) | ||

| タイプ別 | 航空宇宙 | 航空 |

| 宇宙 | ||

| 防衛 | ||

| エンドユーザー別 | 民間航空 | |

| 軍事 | ||

| 政府(非軍事) | ||

| 民間・ビジネス航空 | ||

| プラットフォーム別 | 固定翼航空機 | |

| 回転翼航空機 | ||

| 無人航空機(UAV) | ||

| 陸上システム | ||

| 海上システム | ||

| ミサイルおよび精密誘導弾薬 | ||

| 宇宙プラットフォームおよびロケット | ||

レポートで回答される主な質問

トルコ航空宇宙・防衛市場の現在の規模はどのくらいですか?

市場は2026年に158.6億USDに達しており、2031年までに180.8億USDに達すると予測され、CAGR 2.66%を反映しています。

トルコ航空宇宙・防衛市場で最大のシェアを持つセグメントはどれですか?

製造・設計・エンジニアリングが2025年時点で59.22%のシェアでリードしており、これは国産プラットフォーム生産への継続的な投資によるものです。

トルコのUAVが国際的に競争力を持つ理由は何ですか?

実戦での検証、高い国産コンテンツ比率、およびバンドルされた維持整備サービスにより、Baykarは34カ国で契約を獲得し、グローバルなUAV輸出の65%を獲得しています。

トルコの防衛予算は産業成長にどれほど重要ですか?

2025年の防衛予算470億USDは、多額のR&D配分を含み、国内需要を裏付け、技術自立プログラムを加速しています。

トルコのどの地域が航空宇宙・防衛生産を牽引していますか?

マルマラ地方にはSAHA イスタンブール(SAHA Istanbul)クラスターが位置し、中部アナトリア地方には主要な組立・エンジン試験施設が集積し、エーゲ海地方は海上・航空プロジェクト向けの港湾インフラを活用しています。

トルコ航空宇宙・防衛市場の成長を鈍化させうる阻害要因はどれですか?

為替変動、輸出ライセンス上のハードル、熟練労働者不足が短期的なリスクをもたらしていますが、国産開発イニシアチブがこれらの課題の軽減を目指しています。

最終更新日: