航空画像市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.95 十億米ドル |

| 市場規模 (2031) | 16.62 十億米ドル |

| 成長率 (2026 - 2031) | 33.29% CAGR |

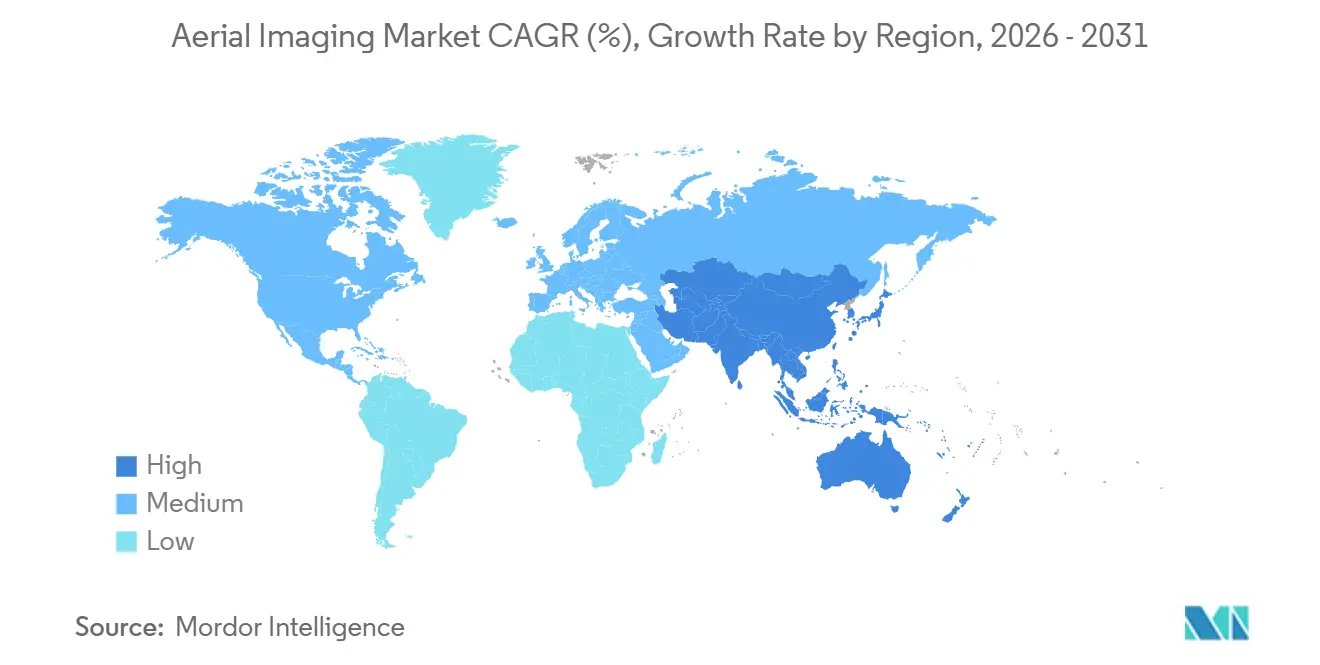

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空画像市場分析

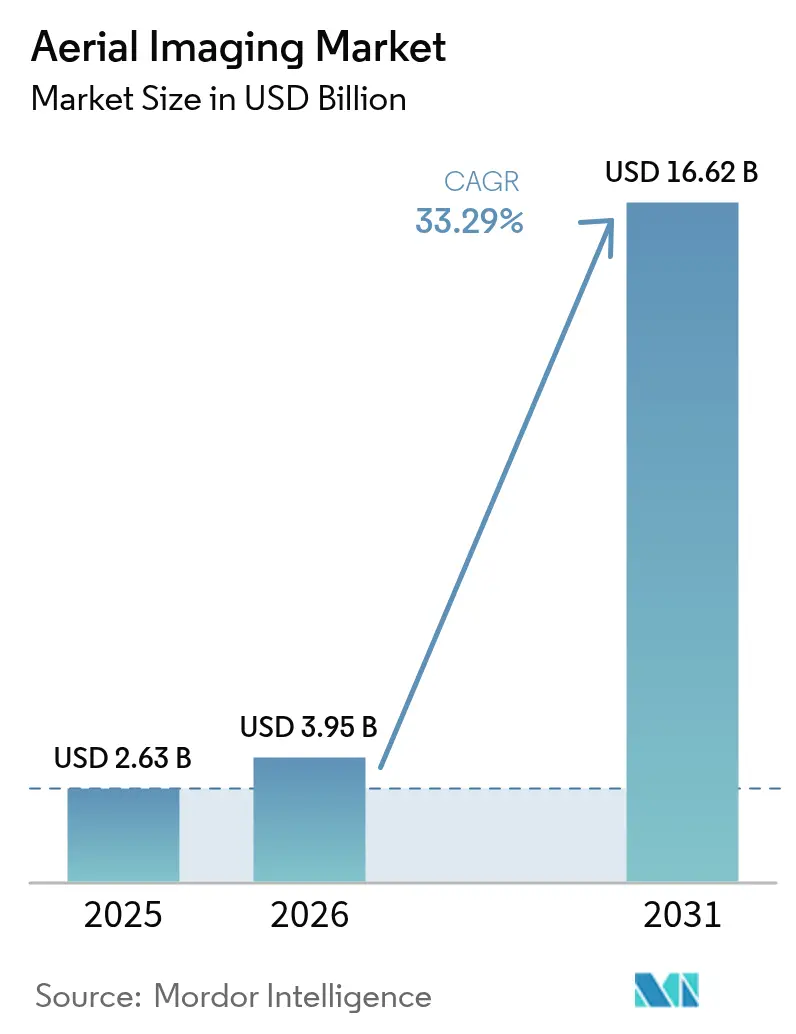

航空画像市場規模は、2025年に26億3,000万米ドル、2026年に39億5,000万米ドルから拡大し、2031年までに166億2,000万米ドルに達すると予測されており、2026年から2031年にかけて33.29%のCAGRを記録します。10センチメートル未満のジオデータに対する早期導入義務、航続距離とペイロードのジレンマを解決するハイブリッドVTOLプラットフォーム、処理サイクルを短縮するオンデバイスAIチップが、現在このセクターの構造的な軌跡を形成しています。政府のデジタルツインプログラム、エネルギーセクターの点検需要、サブスクリプションライブラリの参入障壁が2025年の成長を支え、一方でオンデマンドタスキングとLiDARワークフローは、ターンアラウンドスピードと樹冠透過性が決定的な購買基準となるにつれて加速しました。低軌道コンステレーションとの競争がバリュープロポジションを再形成しているものの、航空オペレーターは依然としてサブデシメートルおよび斜め角度のニッチ市場を保有しています。ハイブリッドVTOLの型式証明、マルチローター機材コストの低下、リアルタイム5Gストリーミングが小規模プロバイダーに新たな機会をもたらしました。一方、プライバシー法規の多様性、飛行承認制度の断片化、サイバー賠償責任補償要件が、取引量が急増する中でもマージン拡大を抑制しました。

主要レポートのポイント

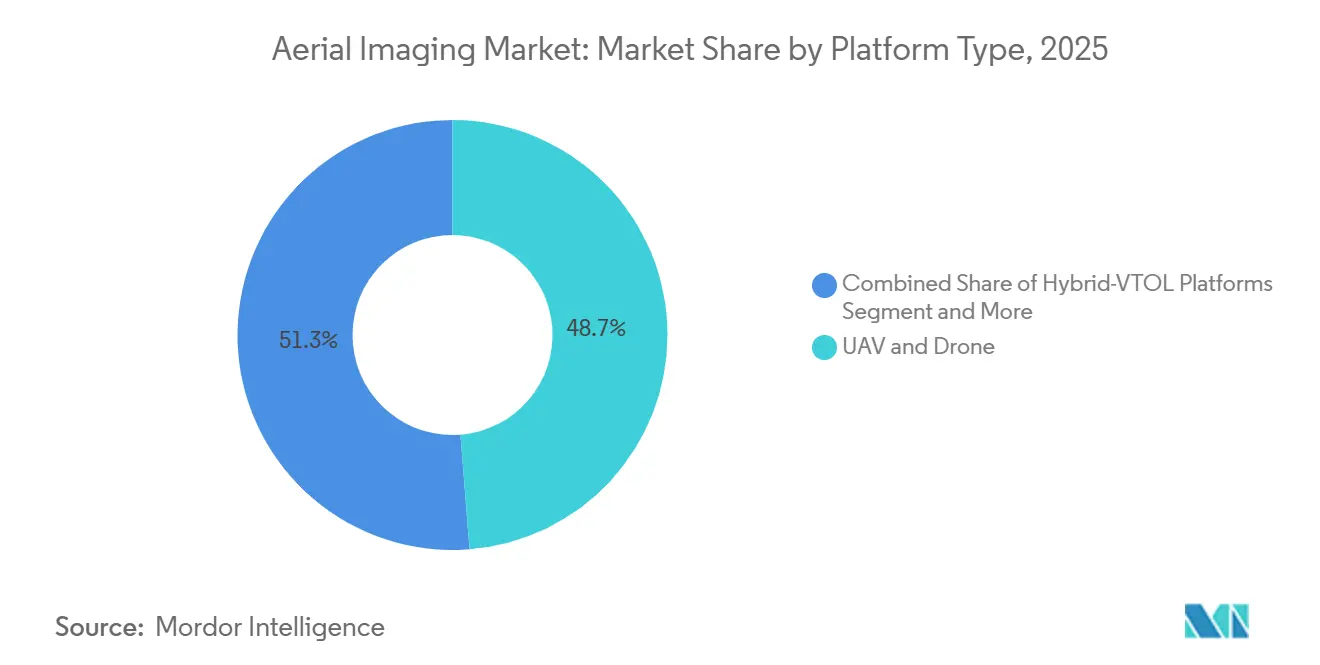

- プラットフォームタイプ別では、UAVおよびドローンが2025年の収益シェアの48.74%をリードし、ハイブリッドVTOLプラットフォームは2031年にかけて33.91%のCAGRで成長すると予測されています。

- 撮像技術別では、LiDARが2031年にかけて33.78%の成長を記録し、2025年の垂直撮像の既存シェア42.49%を上回りました。

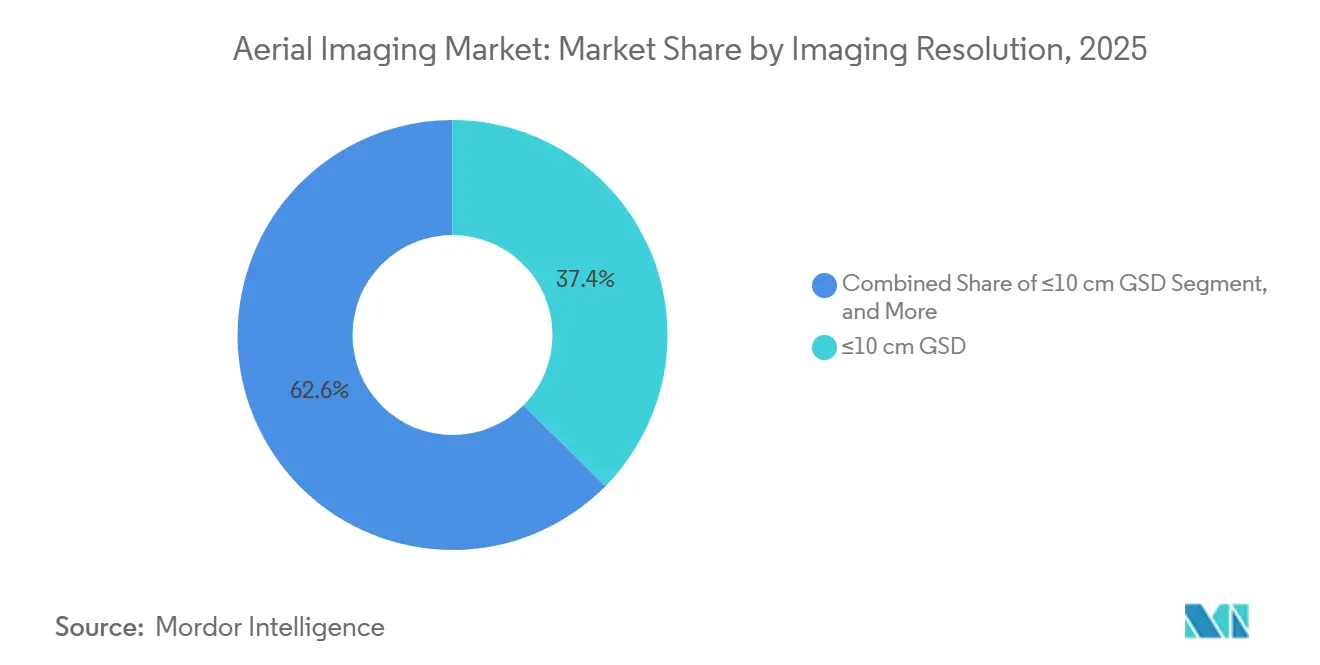

- 撮像解像度別では、≤10センチメートルの撮像が2025年の収益の37.41%を占め、2031年にかけて34.22%のCAGRで上昇すると予測されています。

- 配信モード別では、サブスクリプションライブラリが2025年の航空画像市場規模の53.94%のシェアを占め、オンデマンドタスキングは2026年から2031年にかけて34.55%のCAGRで拡大しています。

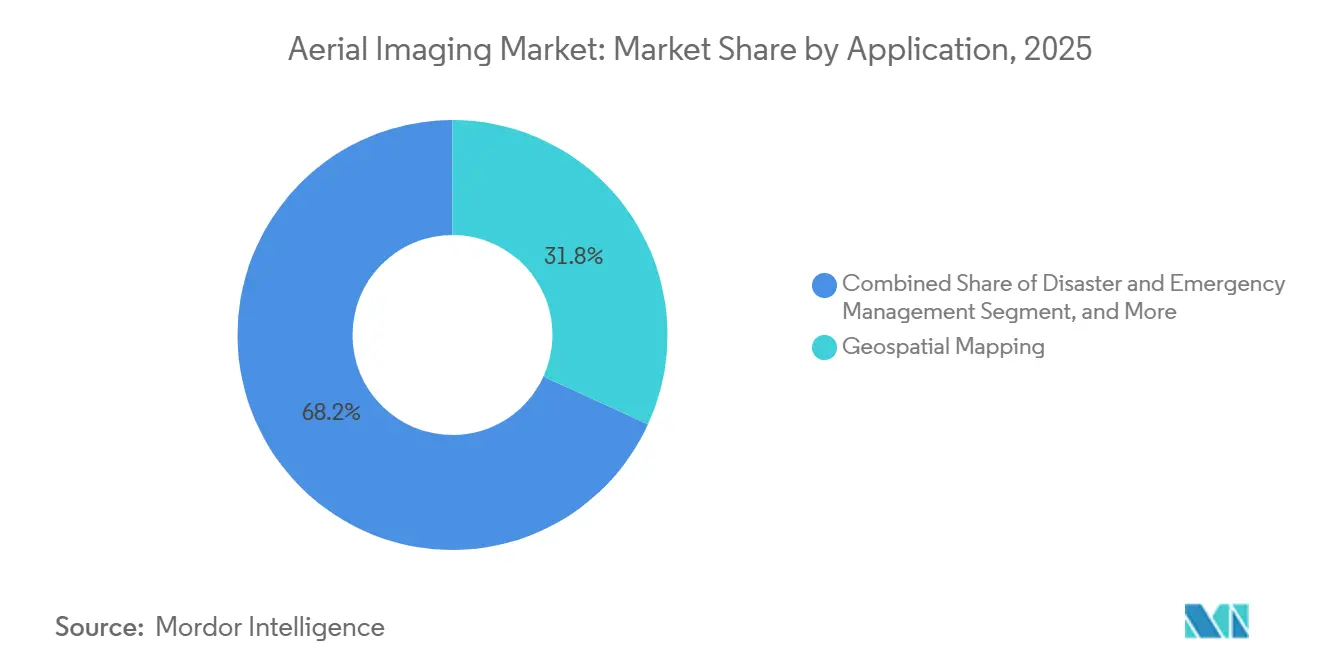

- 用途別では、地理空間マッピングが2025年の収益の31.82%を占め、一方で災害・緊急管理は2031年にかけて34.37%のCAGRで進展しています。

- エンドユーザー別では、エネルギー・電力・公益事業セグメントが2026年から2031年にかけて最速の34.61%のCAGRを記録すると予測され、政府および公共機関は2025年に33.73%のシェアを維持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空画像市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI強化画像分析による処理時間の短縮 | +6.80% | 北米および欧州での早期導入を伴うグローバル | 短期(≤2年) |

| 位置情報サービス、5GおよびIoTエコシステムの普及 | +6.20% | アジア太平洋の都市回廊で加速するグローバル | 中期(2〜4年) |

| スマートシティおよびインフラデジタルツインプロジェクトの成長 | +5.90% | アジア太平洋中核、中東への波及 | 中期(2〜4年) |

| 低コストデータ取得のためのUAVおよびドローンの急速な普及 | +5.40% | 農業向けに南米およびアフリカで特に顕著なグローバル | 短期(≤2年) |

| 自律走行車スタックのトレーニング向け高解像度ジオデータの需要 | +4.70% | 北米および欧州、中国で新興 | 長期(≥4年) |

| 作物健康マルチスペクトル撮像に対する農業需要 | +4.30% | ブラジル、インド、米国に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI強化画像分析による処理時間の短縮

オンデバイスニューラルアクセラレーターが現在、飛行中にフォトグラメトリー、セグメンテーション、欠陥検出モデルを実行し、配信サイクルを数日から数分に短縮しています。オペレーターは500グラム未満のジンバルとエッジボックスにチップを組み込み、機体が基地に戻る間にリアルタイムのオルソモザイク組み立てを可能にしています。北米のエネルギー公益事業者は、クラウドのみのワークフローでは達成不可能な要件である当日の線路障害検出を規定するサービスレベル契約の発行を開始しました。処理のシフトにより、完成したベクターレイヤーのみがクラウドに届き、生の画像データは届かないため、帯域幅コストが55%削減されました。そのため、小規模な地域企業はフリートサイズではなくインサイトレイテンシで競争しています。欧州では、GDPRに準拠したエッジ匿名化により、保存前にナンバープレートと顔が削除され、後処理コストとプライバシーリスクが削減されています。[1]シンガポール土地局、「バーチャルシンガポールプラットフォーム更新」、sla.gov.sg

位置情報サービス、5GおよびIoTエコシステムの普及

スタンドアロン5G展開は10ミリ秒未満のアップリンクレイテンシを提供し、ドローンが4K映像を直接市の交通ダッシュボードにストリーミングできるようにします。ソウルと東京は2025年後半までに95%の都市5Gカバレッジを達成し、リアルタイムの航空フィードを渋滞管理のための日常的なデータレイヤーに変えました。IoTペイロードはジンバル角度、気圧、IMUデータを同期させ、自動化されたソフトウェアが地上基準点なしで5センチメートル未満のオルソモザイクをつなぎ合わせることを可能にします。物流企業はライブマップとドライバーGPSを重ね合わせ、ラストマイルルーティングを最適化しています。ストリーミングワークフローは資本集約型のローカル処理ファームをネットワーク容量に置き換え、資金力の乏しいスタートアップへの参入をさらに民主化しています。そのため、アジア太平洋の回廊は1平方キロメートルあたりのタスキング量で最も急峻な上昇を示しています。

スマートシティおよびインフラデジタルツインプロジェクトの成長

政府は2025年にデジタルツイン調達に180億米ドル以上を割り当て、四半期ごとのUAV LiDAR更新を調達ガイドラインに組み込みました。シンガポールのバーチャルシンガポールプラットフォームは3ヶ月ごとに更新される3Dメッシュに依存しており、計画担当者が許可を承認する前に太陽熱取得と都市ヒートアイランド効果をシミュレートできるようにしています。欧州連合は国境を越えたツイン相互運用性のために12億ユーロ(12億8,000万米ドル)を拠出し、都市規模での衛星よりも航空画像を優先する20センチメートル未満の水平精度を義務付けました。インフラコンセッショネアは舗装劣化と不法侵入を追跡するために年次航空調査をメンテナンス契約に統合しています。繰り返しデータセットは一度限りの調査収益をサブスクリプション型のキャッシュフローに変換し、プロバイダー全体の評価倍率を引き上げています。

低コストデータ取得のためのUAVおよびドローンの急速な普及

熱およびマルチスペクトルペイロードを搭載したエンタープライズクアッドコプターは現在1万5,000米ドル未満で販売されており、2024年の価格より40%低下しています。FAAは2025年12月までに38万5,000件のPart 107証明書を発行しており、建設および農業クライアントによる社内導入の急増を反映しています。リチウムポリマーのエネルギー密度は280 Wh kg⁻¹に上昇し、耐久性を45分に延ばし、バッテリー交換なしで150ヘクタールの単一ソーティを可能にしました。移動車両上空飛行に関するFAAルールなどの規制緩和により、道路脇の点検とライブイベントセキュリティが解禁されました。クラウドフォトグラメトリーと組み合わせたオープンソースの飛行計画ツールがスキルの障壁を下げ、非専門家が撮影後数時間でオルソ対応モザイクを生成できるようにしました。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したグローバルおよびローカルの航空規制体制 | -3.20% | 欧州およびアジア太平洋で深刻なグローバル | 中期(2〜4年) |

| データプライバシーおよび監視利用訴訟の増加 | -2.80% | 欧州および北米、アジア太平洋で新興 | 短期(≤2年) |

| 航空画像データストリームへのサイバー攻撃 | -1.90% | 重要インフラセクターに集中するグローバル | 短期(≤2年) |

| 低軌道コンステレーション衛星との競争 | -1.60% | サブスクリプションライブラリモデルに特に影響するグローバル | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

断片化したグローバルおよびローカルの航空規制体制

免除プロセスは大きく異なります。FAAの承認は2025年に平均90日かかりましたが、欧州連合航空安全機関の特定カテゴリー承認は14の技術附属書と外部適合性監査を要求し、タイムラインを最大9ヶ月延長しました。インドは国境および軍事施設から3キロメートル以内の飛行を禁止しており、個別許可なしに国土の18%が除外されています。このような相違により、オペレーターは管轄区域固有のコンプライアンスチームを配置し、複数のフリート構成を維持することを余儀なくされ、規模の経済が損なわれています。多国籍クライアントは現在、入札を国別に分割しており、入札オーバーヘッドが増加し、収益ストリームが断片化しています。

データプライバシーおよび監視利用訴訟の増加

2025年のカリフォルニア州集団訴訟は、斜め撮像が同意なしに生体認証データを取得したと主張し、カリフォルニア州消費者プライバシー法を援用しました。2025年3月、欧州司法裁判所は、ナンバープレートを含む航空写真がGDPR上の個人データを構成するとの判決を下しました。4Kで毎秒30フレームの顔とナンバープレートをぼかすリアルタイム匿名化ソフトウェアのコストは5万〜12万米ドルであり、多くの小規模プロバイダーが吸収できない支出です。保険会社も個人識別情報を扱うオペレーターに対するサイバー賠償責任補償の最低額を500万米ドルに引き上げ、保険料を最大12%引き上げ、都市監視プロジェクトへの参入を抑制しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:ハイブリッドVTOLプラットフォームが航続距離の経済性を再形成

ハイブリッドVTOLシステムは2031年にかけて33.91%のCAGRで成長すると予測されており、公益事業者が150キロメートルの回廊向けに固定翼クルーズと組み合わせた回転翼離陸を採用するにつれて、航空画像市場平均を上回ります。UAVおよびドローンは、50ヘクタール未満のマッピングが依然として得意分野であるため、2025年の収益の48.74%を維持しました。固定翼航空機は、1時間以上の耐久性が動員コストを正当化する300平方キロメートルの地籍ソーティで依然として優位を占めています。ヘリコプターは、計器飛行方式下でのパイロット判断を必要とするオフショアリグとアルパインLiDARのタスクに引き続き使用されています。ハイブリッドVTOLの採用は、2025年後半に複数の管轄区域が型式証明を付与した後に加速し、保険割増料金が削減され、かつてマルチデイヘリコプターキャンペーンを必要としていた800キロメートルのパイプラインを単一オペレーターがカバーできるようになりました。

改良されたチルトローター設計は現在、8キログラムのペイロードで120分の耐久性を提供し、高仕様LiDARの重量クラスに対応し、2センチメートルの点密度での自動欠陥検出をサポートしています。したがって、公益事業者はハイブリッドVTOLの予算を資産完全性プログラムに組み込んでおり、このトレンドにより2031年までにセグメントの航空画像市場シェアが25%を超えると予想されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

撮像技術別:LiDARが樹冠透過ワークフローで存在感を高める

33.78%の成長率が予測されるLiDARは、密な樹冠が地形を遮る場所や5センチメートル未満の標高精度が体積請求を規定する場所でフォトグラメトリーに取って代わっています。LiDARワークフローの航空画像市場規模は、2024年の固体センサーが3万米ドル未満の価格帯で登場し、重量が1.5キログラム未満となり、10キログラムのUAVへの統合が可能になった後に拡大しました。カナダとスカンジナビアの林業コンセッションは、従来の正射写真では対応できないタスクである針葉樹の樹冠下の基底面積指数を導出するためにLiDARに依存しています。垂直直下撮像は農業および地籍マッピングで好まれ、2025年の収益の42.49%を依然として占めています。

斜め撮像は、ファサードが構造完全性チェックに加わるにつれて、保険引受と3D都市モデルテクスチャリングの中で成長しました。マルチスペクトル、ハイパースペクトル、熱モダリティは作物診断、環境モニタリング、太陽光パネル点検で牽引力を見出しましたが、センサーコストと分析の複雑さにより採用は遅れています。LiDARスキャナーとAI地形分類パイプラインをバンドルするプロバイダーは現在プレミアムデイレートを要求しており、センサーフュージョンが成果物の価値をどのように高めるかを示しています。

撮像解像度別:超高解像度がデジタルツインの精度を促進

10センチメートル未満の地上サンプル距離画像は2025年の収益の37.41%を占め、市区町村のツインと自律走行車マップがデシメートル精度を必要とするため、2031年にかけて34.22%で成長します。安定化ジンバルに搭載された5,000万画素を超えるセンサーは、法定120メートルの高度でピクセルブラーを制御し、オペレーターが免除の遅延なしに入札仕様を満たすことを可能にします。11〜25センチメートルのティアは、ファイルサイズの節約が詳細の損失を上回る流域モデリングと郡規模の農業で引き続き有効です。

26〜50センチメートルのブラケットは、500平方キロメートルあたり8,000米ドル未満のコストで全国規模の土地被覆プロジェクトを可能にしました。50センチメートルを超える粗い画像は、粒度よりも速度が優先される災害対応時の迅速な偵察に使用されます。公共事業機関は現在、入札でひび割れ幅検出閾値を規定しており、舗装と橋梁モニタリングに≤10センチメートルの解像度を事実上固定しています。この義務は下流のデータストレージと処理需要を引き寄せ、高解像度撮像の経済性をさらに強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

配信モード別:オンデマンドタスキングが時間的制約のある分野で勢いを増す

オンデマンドタスキングは2031年にかけて34.55%のCAGRで進展しており、保険会社と請負業者が24時間未満の撮像ウィンドウを求めるにつれて、サブスクリプションライブラリの優位性を侵食しています。サブスクリプションライブラリの航空画像市場シェアは2025年に53.94%を占めており、不動産ポータルと地籍機関が予測可能な更新サイクルを重視しているためです。オペレーターが飛行計画を自動化し、アイドル容量を活用したことで価格差が縮小し、オンデマンドの1平方キロメートルあたりのコストは2025年に28%低下しました。ハイブリッドモデルが登場し、サブスクライバーに限界コストレートで優先ウィンドウを付与し、定期収益とトランザクション収益を効果的に融合させています。

APIファーストプラットフォームにより、クライアントは人間の調整なしに実現可能性チェックと完成したオルソモザイクをエンタープライズシステムに取り込むことができ、注文から配信までのサイクルを数週間から数時間に短縮しています。このセルフサービスの利便性は、法的証拠開示やイベント管理など、断続的だが重要な画像ニーズを持つ企業に特に響いています。

用途別:気候イベントの頻度増加により災害管理が急増

災害・緊急管理は2031年にかけて34.37%上昇すると予測されており、気候関連事象の件数と深刻度の増加を反映しています。インシデントコマンドダッシュボードに統合されたリアルタイムの斜め撮像と熱フィードは、2025年の米国山火事シーズンとアジア太平洋の台風対応において決定的な役割を果たしました。地理空間マッピングは、地籍および回廊調査の義務により2025年に31.82%のシェアを維持しました。

デジタルツイン構想に直接連動したインフラ計画と資産点検アプリケーションも拡大しました。ESG報告が厳格化するにつれて、環境・林業プログラムはカーボンオフセット検証のために航空画像に転換しました。農業と精密農業は安定を維持しましたが、価格圧力によりサービスプロバイダーは生のジオデータを販売するのではなく、農学的インサイトをバンドルすることを余儀なくされました。保険は50万米ドルを超えるすべての商業クレームに対して義務的な航空調査を採用し、ワークフローを例外的なものではなく一般的なものにしました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エネルギーセクターが垂直成長をリード

エネルギー・電力・公益事業の顧客は2031年にかけて34.61%のCAGRを記録します。老朽化した電力網と再生可能エネルギー発電の建設が、導体、絶縁体、太陽光発電パネルの自動熱・視覚点検の需要を促進しています。政府および公共機関は、持続的な地籍、交通、緊急対応予算により2025年の収益の33.73%を占めました。

建設・不動産の購入者は進捗確認と体積土工のための使用を拡大し、石油・ガスは移行政策に関連した設備投資の慎重さにもかかわらず、パイプライン完全性のために航空LiDARに転換しました。防衛・国土安全保障の購入は継続しましたが、暗号化義務に関連した18〜24ヶ月の調達サイクルに直面しました。鉱業事業者はLiDARの在庫調査を展開して物理的・財務的在庫を一致させ、出力をERPモジュールと統合して評価損リスクを削減しました。

地域分析

北米は2025年の収益の34.22%を生み出しました。FAAのリモートID施行がフリートのアップグレードを加速させ、一方で国防総省の対UAV支出が長時間耐久プラットフォームの需要を支えました。カナダの北極圏マッピングと先住民土地請求調査が安定したLiDAR契約フローを生み出し、メキシコは年次航空更新を必要とする高速道路デジタルツインのために2027年までに42億米ドルを拠出しました。自律走行車開発者の密集したクラスターが10センチメートル未満の道路ネットワーク撮像に資金を提供し、2025年だけで1億5,000万米ドルを超える契約を授与しました。

アジア太平洋は2026年から2031年にかけて34.24%で成長すると予測されており、最速の地域見通しです。中国はスマートシティツインに年間120億米ドル以上を投資し、インドは高速道路と地下鉄のデジタルツイン監視を拡大し、日本は2024年の台風被害を受けて1万5,000平方キロメートルの沿岸平野にわたる年次LiDAR洪水リスク調査を義務付けました。ソウルにおける1平方キロメートルあたり平均18基の5G基地局という韓国の密度は、交通管理のためのライブ4K航空ストリーミングを可能にしています。オーストラリアの大手鉱業企業は国際財務報告基準への準拠のために四半期ごとの航空体積測定を統合しました。地域の規制の異質性は国内の既存事業者を優遇し、画一的なサービスモデルを阻害しています。

欧州はEUデジタルヨーロッパ資金とEU分類法に関連した生物多様性報告を通じて安定した拡大を維持しました。英国はBVLOS承認時間を9ヶ月から12週間に短縮し、公益事業者が自動ドローンで2万2,000キロメートルの送電線をカバーできるようにしました。ドイツは再生可能資産の熱点検を重視し、フランスは15センチメートル未満の農村オルソ写真のために年間4,000万ユーロ(4,280万米ドル)を予算計上しました。GDPRによる匿名化は、特に都市監視において処理コストを引き上げ、規制が緩い管轄区域と比較してマージンを抑制しています。

南米、中東、アフリカはそれぞれ小規模な基盤を持ちますが、標的を絞った加速を示しています。ブラジルの農業従事者はマルチスペクトル撮像を使用した窒素最適化でヘクタールあたり85米ドルを節約し、サウジアラビアのNEOMプロジェクトはその線形都市の青写真のために継続的な航空フィードを必要とし、南アフリカの鉱業者は地上スキャナーへの設備投資を避けるためにLiDAR在庫管理をアウトソーシングしました。[2]インド民間航空総局、「ドローンオペレーター許可統計」、dgca.gov.in

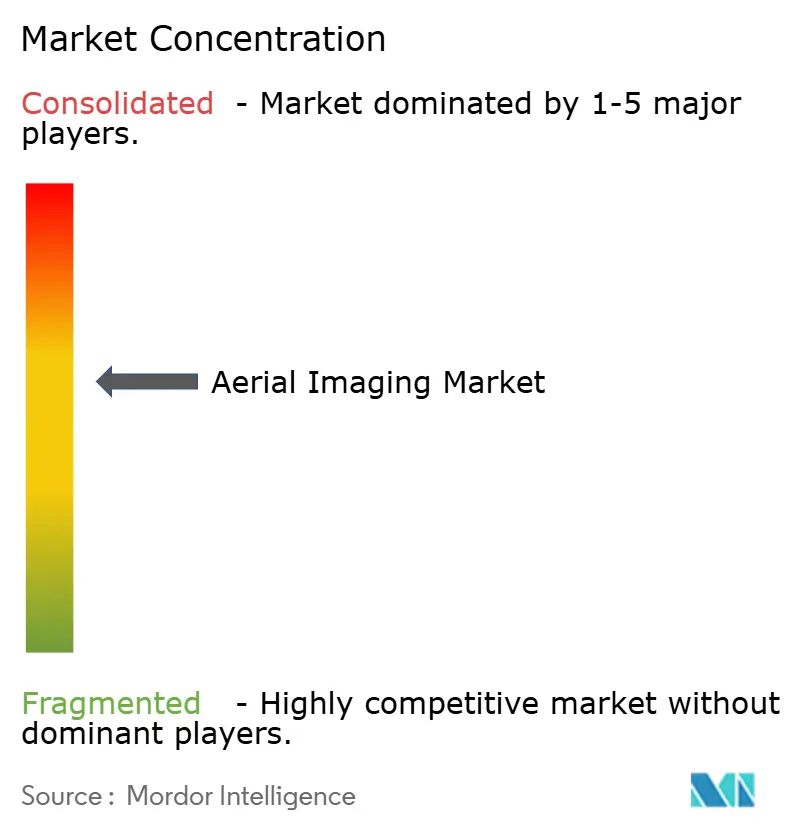

競合状況

航空画像セクターは中程度に断片化しています。Nearmap、EagleView、Maxarなどの既存事業者は、独自の撮像フリートと複数年の機関契約でサブスクリプションライブラリを守っています。DroneDeploy、Pix4Dなどのドローンネイティブプラットフォームは、クライアントの資産管理システムに直接接続するAPIファーストワークフローを通じてオンデマンドのニッチ市場で繁栄しています。

DJIやsenseFlyなどのハードウェアメーカーは機体販売にクラウドサブスクリプションをバンドルし、一方でソフトウェア専業企業は分析とワークフロー自動化に注力しています。Planet LabsとICEYEは低軌道から24時間未満の再訪問間隔を実現し、頻度において航空の既存事業者に挑戦していますが、サブデシメートル解像度や斜め角度の柔軟性では及びません。HexagonとTrimbleが特許を持つエッジコンピューティングアーキテクチャはUAV上で画像を処理し、クラウド帯域幅コストを削減してリアルタイムの品質保証を可能にしています。航空LiDARと屋内モバイルマッピングを融合させたスタートアップは、単一モダリティのプロバイダーでは到達できないキャンパス全体のデジタルツインに取り組んでいます。

自動飛行計画の特許出願が2025年に35%増加したことで競争激化が進み、オペレーターは垂直専門化(農業、公益事業、保険)または深い地域規制の習熟のいずれかに向かっています。商品化された農業スカウティングにおける価格圧力は、生の画像データが商品化される中でもクライアントの粘着性を固める、リスクスコアリングダッシュボードと分析をパッケージ化した意思決定支援バンドルへのシフトを促しています。[3]ASTM インターナショナル、「委員会E57 3D撮像標準」、astm.org

航空画像産業のリーダー

Fugro Ltd

Nearmap Ltd

Eagle View Technologies Inc.

Trimble Inc.

Maxar Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:John Deereがセンテラの買収を完了し、ドローン管理ソフトウェアをオペレーションセンターに統合してリアルタイムの農学的インサイトを提供。

- 2025年4月:BRINC Dronesが7,500万米ドルのシリーズCを調達し、ファーストレスポンダー向けソリューションを拡大。

- 2025年3月:シコルスキーが86ノットのクルーズと40回のVTOL遷移を達成するローターブローウィングUASを実証。

- 2025年3月:Hexagonが資産ライフサイクルインテリジェンス事業の14億5,000万ユーロのスピンオフを発表し、SaaS資産管理ソリューションに注力。

世界の航空画像市場レポートの範囲

航空画像市場レポートは、プラットフォームタイプ(固定翼航空機、ヘリコプター、UAV/ドローン、ハイブリッドVTOLプラットフォーム、その他のプラットフォームタイプ)、撮像技術(垂直撮像、斜め撮像、マルチスペクトル/ハイパースペクトル撮像、LiDARベース撮像、熱/IR撮像)、撮像解像度(≤10 cm GSD、11〜25 cm GSD、26〜50 cm GSD、50 cm GSD超)、配信モード(オンデマンドタスキング、サブスクリプションライブラリ)、用途(地理空間マッピングおよび土地調査、インフラおよび都市計画、資産目録および点検、環境・林業モニタリング、災害・緊急管理、セキュリティ/監視/防衛、農業および精密農業、保険引受および請求、メディアおよびエンターテインメント)、エンドユーザー産業(政府および公共機関、建設・不動産、エネルギー/電力/公益事業、石油・ガス、農業・林業、防衛・国土安全保障、保険、鉱業・採石業、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 固定翼航空機 |

| ヘリコプター |

| UAV/ドローン |

| ハイブリッドVTOLプラットフォーム |

| その他のプラットフォームタイプ |

| 垂直(直下)撮像 |

| 斜め撮像 |

| マルチスペクトル/ハイパースペクトル撮像 |

| LiDARベース撮像 |

| 熱/IR撮像 |

| ≤10 cm GSD |

| 11〜25 cm GSD |

| 26〜50 cm GSD |

| 50 cm GSD超 |

| オンデマンドタスキング |

| サブスクリプションライブラリ |

| 地理空間マッピングおよび土地調査 |

| インフラおよび都市計画 |

| 資産目録および点検 |

| 環境・林業モニタリング |

| 災害・緊急管理 |

| セキュリティ、監視および防衛 |

| 農業および精密農業 |

| 保険引受および請求 |

| メディアおよびエンターテインメント |

| 政府および公共機関 |

| 建設・不動産 |

| エネルギー・電力・公益事業 |

| 石油・ガス |

| 農業・林業 |

| 防衛・国土安全保障 |

| 保険 |

| 鉱業・採石業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| プラットフォームタイプ別 | 固定翼航空機 | |

| ヘリコプター | ||

| UAV/ドローン | ||

| ハイブリッドVTOLプラットフォーム | ||

| その他のプラットフォームタイプ | ||

| 撮像技術別 | 垂直(直下)撮像 | |

| 斜め撮像 | ||

| マルチスペクトル/ハイパースペクトル撮像 | ||

| LiDARベース撮像 | ||

| 熱/IR撮像 | ||

| 撮像解像度別 | ≤10 cm GSD | |

| 11〜25 cm GSD | ||

| 26〜50 cm GSD | ||

| 50 cm GSD超 | ||

| 配信モード別 | オンデマンドタスキング | |

| サブスクリプションライブラリ | ||

| 用途別 | 地理空間マッピングおよび土地調査 | |

| インフラおよび都市計画 | ||

| 資産目録および点検 | ||

| 環境・林業モニタリング | ||

| 災害・緊急管理 | ||

| セキュリティ、監視および防衛 | ||

| 農業および精密農業 | ||

| 保険引受および請求 | ||

| メディアおよびエンターテインメント | ||

| エンドユーザー産業別 | 政府および公共機関 | |

| 建設・不動産 | ||

| エネルギー・電力・公益事業 | ||

| 石油・ガス | ||

| 農業・林業 | ||

| 防衛・国土安全保障 | ||

| 保険 | ||

| 鉱業・採石業 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年にかけて航空画像プロバイダーの収益はどのくらいの速さで成長すると予想されますか?

航空画像市場は2026年の39億5,000万米ドルから2031年の166億2,000万米ドルに上昇し、33.29%のCAGRを記録すると予測されています。

2031年までに最も高い成長を見せるプラットフォームタイプはどれですか?

ハイブリッドVTOLプラットフォームは、公益事業者が耐久性と垂直離陸能力の組み合わせを好むにつれて、2031年にかけて33.91%のCAGRで拡大すると予測されています。

10センチメートル未満の地上サンプル距離画像が需要される理由は何ですか?

スマートシティツイン、自律走行車マップトレーニング、インフラのひび割れ検出がサブデシメートル解像度を規定しており、このティアの34.22%のCAGRを促進しています。

航空ワークフローにおけるLiDAR採用を促進しているものは何ですか?

3万米ドル未満、1.5キログラム未満の固体LiDARセンサーが樹冠透過と体積精度を可能にし、2031年にかけて33.78%の成長を促進しています。

最も速く成長しているエンドユーザー産業はどれですか?

エネルギー・電力・公益事業の顧客は、老朽化した電力網と再生可能資産の自動熱・視覚点検により、34.61%のCAGRでリードすると予測されています。

規制の違いは国境を越えたドローン運用にどのような影響を与えますか?

BVLOSの免除プロセスとプライバシー法規の相違により、オペレーターは国別のコンプライアンスチームを維持することを余儀なくされ、コストが増加し、多国籍規模の拡大が遅れています。

最終更新日: