マルチスペース駐車メーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

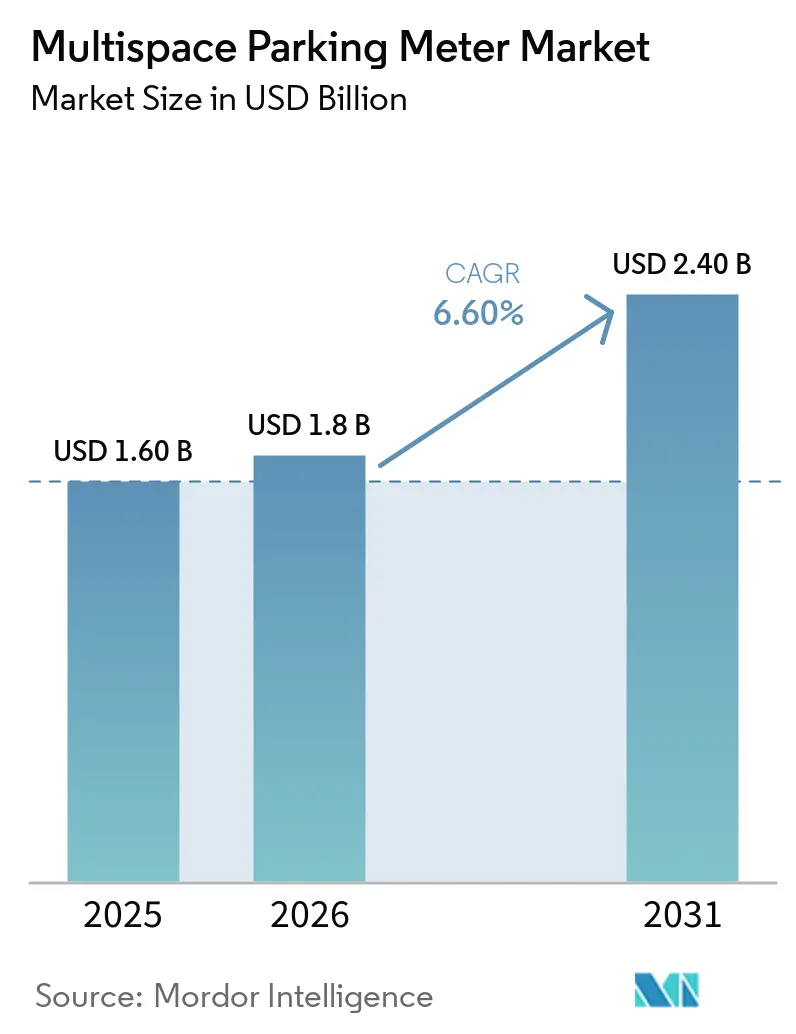

| 市場規模 (2026) | 1.8 十億米ドル |

| 市場規模 (2031) | 2.40 十億米ドル |

| 成長率 (2025 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチスペース駐車メーター市場分析

マルチスペース駐車メーター市場規模は、2025年の16億米ドル、2026年の18億米ドルから2031年までに24億米ドルへと拡大し、2026年から2031年にかけて年平均成長率6.6%を記録する見込みです。市区町村予算への財政圧力の高まり、キャッシュレス決済義務化の急速な普及、および国・地域のスマートシティ補助金の利用可能性が、公共部門の顧客がシングルスペースのハードウェアを廃止し、運営コストを削減してリアルタイムの路側データを活用できるネットワーク型精算機へ移行することを着実に後押ししています。プラットフォームベンダーはマルチスペースメーターにモバイルアプリケーション、占有センサー、分析ダッシュボードを組み合わせ、都市が動的価格設定の実施、ルーティングの自動化、渋滞課金パイロットの統合を可能にしています。ハードウェアの更新サイクルでは、エンドユーザーがカーボンニュートラルな運営を目指し、現金取り扱いを最小化し、タップ払いに対する消費者の高まる需要に対応するため、太陽光発電、セルラー接続、クイックレスポンスコードまたは近距離無線通信リーダーの仕様が増加しています。主要サプライヤーが決済技術の確保、データプラットフォームの構築、地域チャネルパートナーの拡大を目的とした合併・買収を推進する一方、中小企業は地理的または垂直的なニッチに特化してサービス速度やローカライゼーションで差別化を図るなど、競争の激化が続いています。

主要レポートのポイント

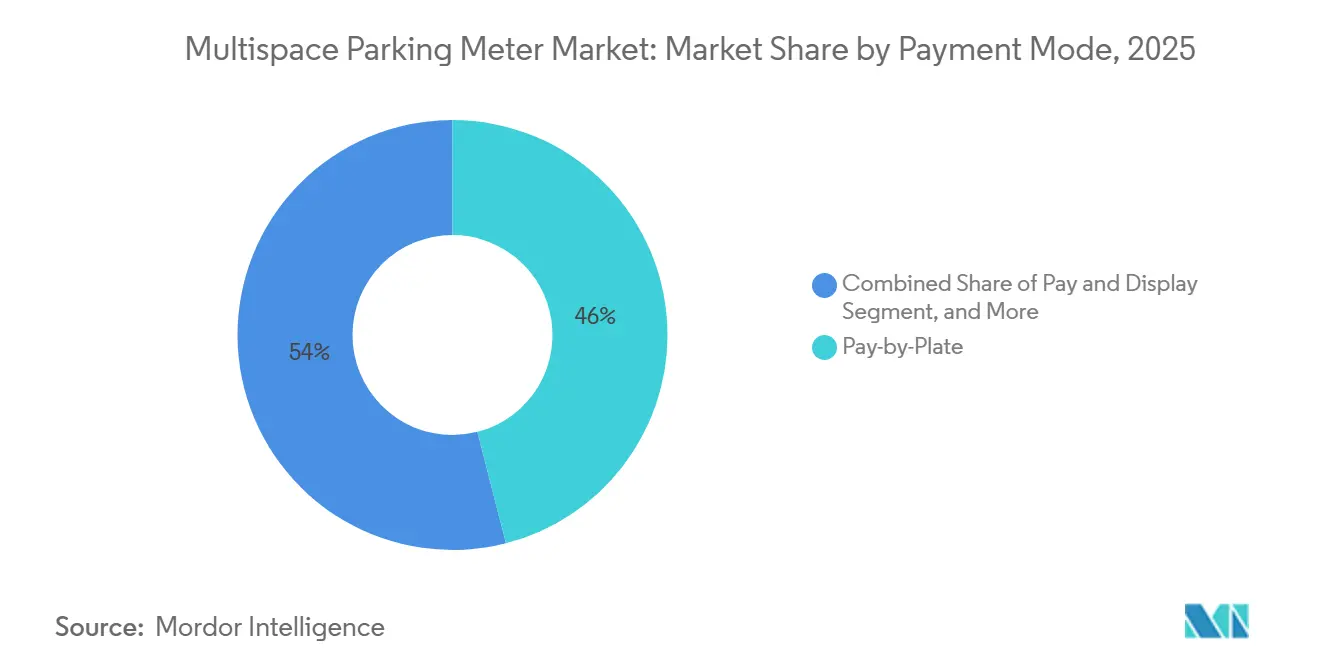

- 支払いモード別では、ナンバープレート払いセグメントが2025年に46%の収益シェアでトップとなり、タップ払いおよびモバイルウォレットインターフェースはマルチスペース駐車メーター市場において2031年まで年平均成長率13.8%で拡大しています。

- 電源別では、太陽光発電システムが2025年にマルチスペース駐車メーター市場シェアの61%を占め、ハイブリッド太陽光・交流電流ユニットは2026年から2031年にかけて年平均成長率11.2%で成長する見込みです。

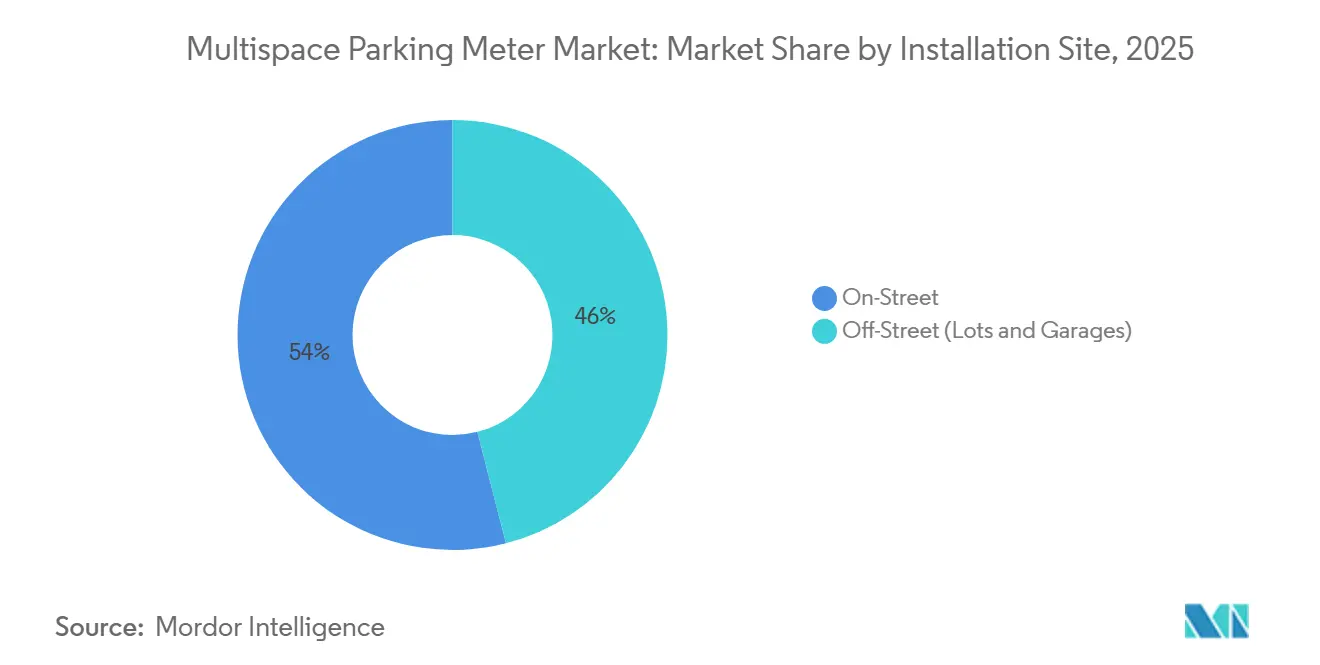

- 設置場所別では、路上設置が2025年の収益の54%を占め、路外駐車場および立体駐車場はマルチスペース駐車メーター市場において2031年まで年平均成長率10.1%で拡大しています。

- エンドユーザー別では、市区町村・都市当局が2025年の需要の48%を占めましたが、大学・病院はマルチスペース駐車メーター市場において予測期間中に年平均成長率12.5%で拡大すると予測されています。

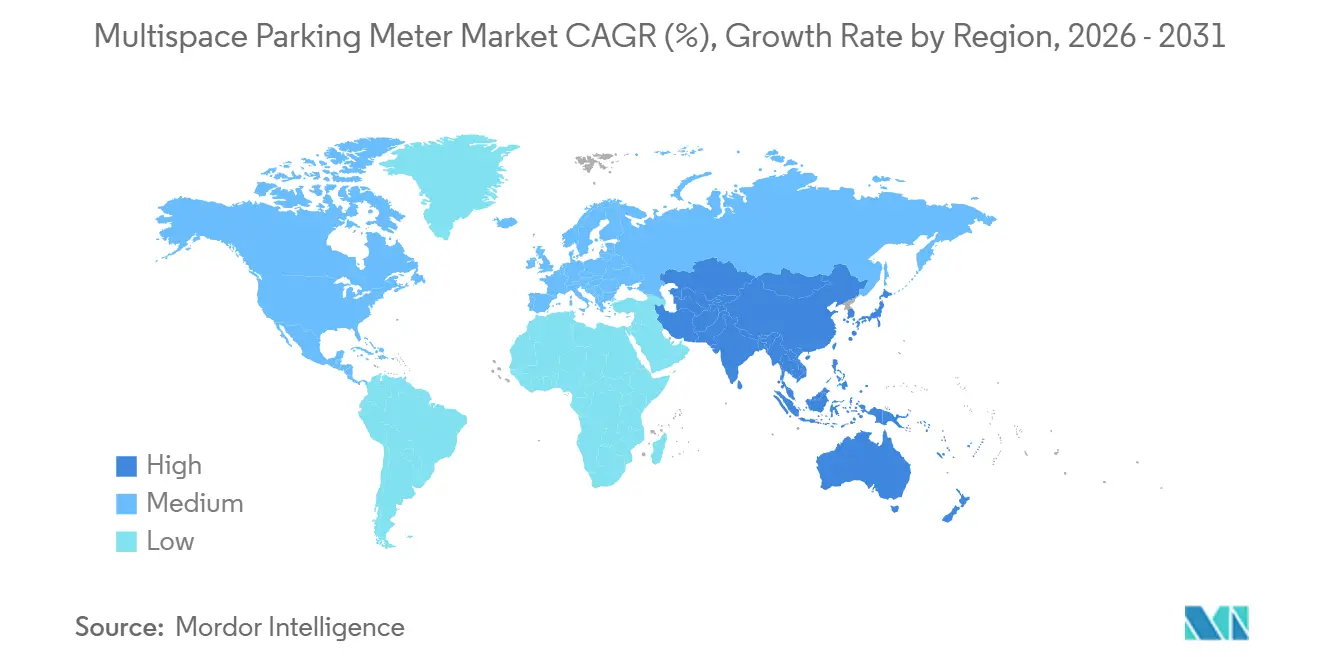

- 地域別では、北米が2025年の金額の37%を占めましたが、アジア太平洋地域はマルチスペース駐車メーター市場において2031年まで年平均成長率9.6%で最も速い地域成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマルチスペース駐車メーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートシティプログラムによるメーター普及の加速 | +1.8% | グローバル、北米・欧州・アジア太平洋主要都市で最も高い | 中期(2〜4年) |

| キャッシュレスおよびコンタクトレス決済への移行 | +1.5% | グローバル、北米・欧州が主導 | 短期(2年以内) |

| 駐車料金収入増加に向けた市区町村の取り組み | +1.2% | グローバル、北米・欧州で最も顕著 | 中期(2〜4年) |

| 太陽光発電・低運営費ハードウェアへの選好 | +0.9% | グローバル、中東・北米・欧州で最も強い | 長期(4年以上) |

| 渋滞課金スキームへのナンバープレート払いデータの統合 | +0.6% | 北米・欧州でパイロット実施中、アジア太平洋は初期段階 | 長期(4年以上) |

| 自動メーター決済を可能にする車載コマースAPI | +0.4% | 北米・欧州で初期展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートシティプログラムによるメーター普及の加速

連邦・州・市のスマートシティ補助金制度は、マルチスペース精算機プロジェクトに直接資本を投入し、調達期間を短縮するとともに、ハードウェア・ソフトウェア・データ分析を一括したターンキー契約を促進しています。米国のSMARTプログラムはミネアポリス、シアトル、デュビュークに資金を提供し、統合センサーネットワークの展開を可能にして渋滞課金パイロットへの道を開きました。[1]米国運輸省、「SMARTグランツプログラム」、transportation.gov 英国では、レディング・バラ・カウンシルが現金回収コストの削減を理由に市内中心部全域でキャッシュレス精算機を義務化し、オンタリオ州ティミンズは気候目標に沿うため太陽光キオスクを選択しました。[2]レディング・バラ・カウンシル、「キャッシュレス駐車メーター」、reading.gov.uk こうした取り組みは、一括ソリューションを提供するサプライヤーのビジネスケースを強化し、市区町村の投資回収期間を短縮します。

キャッシュレスおよびコンタクトレス決済への移行

グローバルのコンタクトレス普及率は2025年に86%に達し、都市はメーターに近距離無線通信、電磁界、クイックレスポンスコードリーダーを後付けすることを余儀なくされています。IPS GroupのMSXマルチスペースキオスクは、近距離無線通信とQRコードの両方を内蔵して決済カードのコンプライアンス要件を満たし、取引時間を短縮してコイン詰まりのメンテナンスを削減しています。東京は中央区全域にキャッシュレス自動販売機を設置し、ブエノスアイレスはモバイルウォレットで80,000台以上の駐車スペースを管理する完全デジタル駐車システムに切り替え、回転率の向上と破壊行為の減少を実現しました。キャッシュレスチャネルへの持続的な移行は、ハードウェアの更新サイクルを支え、リアルタイムデータエコシステムの採用を加速させています。

駐車料金収入増加に向けた市区町村の取り組み

構造的な財政赤字に直面する市の財務部門は、動的な路側価格設定と確実な徴収を、迅速かつ政治的に実行可能な収入手段として捉えています。ロードアイランド州プロビデンスでは、メーターの半数が故障して収入損失が発生し、全面的な交換イニシアチブが始動しました。一方、アルゼンチンのサンタフェは、リスクを運営者に移転するため、複数年の利権契約に年2回の料金引き上げ条項を盛り込みました。[3]プロビデンス・ジャーナル、「プロビデンス駐車メーター収入分析」、providencejournal.com ワルシャワにおけるFlowbirdとの10年間の契約における性能保証と稼働率条項は、ベンダーが収入目標を確保するために直面するプレッシャーをさらに示しています(FLOWBIRD.GROUP)。こうした契約は、分析主導の稼働率と自動違反処理ワークフローの重要性を高めています。

太陽光発電・低運営費ハードウェアへの選好

都市はトレンチ工事コストの削減、ネットゼロコミットメントの支援、資産の将来対応のため、太陽光パネル、ディープサイクルバッテリー、セルラーモデムをますます仕様に盛り込んでいます。リスボン、ブリュッセル、ヴァルツフート=ティエンゲンはいずれも単結晶太陽光CitiLineまたはCiteaモデルを展開し、複数年のバッテリー寿命を達成してユーティリティ費用を排除しました。ただし、リチウムイオンコストの上昇により投資回収期間が長くなり、日射量の少ない地域ではハイブリッドユニットの採用が促進されています。Hectronicのシャールベーク・ハイブリッド改修は、既存インフラを活用しながら天候関連の電力リスクをヘッジする方法を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市区町村の高い初期資本コスト | -0.8% | 北米・欧州で最も顕著 | 短期(2年以内) |

| ライドヘイリングおよびマイクロモビリティへの移行 | -0.7% | 北米・欧州でピーク、アジア太平洋の新興都市部 | 中期(2〜4年) |

| EMV 3-DS2コンプライアンスによるハードウェア更新の遅延 | -0.4% | 北米・欧州 | 短期(2年以内) |

| リチウムバッテリーの供給制約 | -0.5% | グローバル、アジア太平洋のサプライハブで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

市区町村の高い初期資本コスト

機能豊富なキオスクの単価は8,000米ドルから15,000米ドルの範囲であり、市の資本予算を圧迫しています。ニュープリマス地区議会は7年間にわたって支払いを分散するリース契約を採用し、貸借対照表への即時影響を軽減するとともに、初期支出で120万ニュージーランドドル(72万米ドル)を節約しました。英国では、ウェイヴァリー・バラの317,400ポンド(402,000米ドル)の契約に18か月の委員会承認が必要でした。これらの事例は、融資モデル、収益分配の利権、またはリース構造が初期費用の衝撃を緩和できることを示していますが、同時に調達サイクルを長期化させることも示しています。

ライドヘイリングおよびマイクロモビリティへの移行

学術研究によると、ライドヘイリングの移動の4分の1は、そうでなければ駐車料金が発生する自家用車の移動に取って代わっています。Lyftは2024年にユーザーによる自動車保有台数が900万台減少し、電動自転車の走行距離が47%急増したと報告しており、駐車需要の緩やかではあるが意味のある減少を示しています。現在のライドヘイリング量は崩壊していませんが、占有率も上昇していません。予測によると、2016年比でトリップ数が3倍になれば2028年までに収益の変曲点が訪れ、都市はメーター展開と渋滞料金および路側アクセス価格設定を組み合わせることを迫られるとされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払いモード別:ナンバープレート認識が現在をリード、ウォレットが明日を加速

ナンバープレート払い技術は2025年の収益の46%を占め、都市が紙のレシートを廃止して取り締まりを自動化しようとする中、マルチスペース駐車メーター市場で最大のシェアを確保しました。イプスウィッチ市議会は、自動ナンバープレート認識と違反処理バックオフィスプラットフォームを連携させる90台分の251万豪ドル(167万米ドル)の契約を締結し、現地訪問の削減と不正行為の低減という魅力を示しました。台中市の2025年9月の展開は、2030年までに27,000台のペーパーレス駐車スペースを目指しており、ナンバープレートアーキテクチャのスケーラビリティを裏付けています。

継続的な勢いは、サードパーティのナンバープレート認識との相互運用性と渋滞課金スキームへの統合、特にアジア太平洋のリープフロッグ市場に依存しています。ただし、タップ払いおよびモバイルウォレット機能は、コンタクトレス決済を好む世界の消費者の86%と自動車メーカー主導の車載コマース展開に牽引され、年13.8%の成長が見込まれています。BMWの欧州向け車載決済サービスは、相手先ブランド製造メーカーのプラットフォームがキオスクからダッシュボードへ取引をシフトさせる方法を示しており、物理的なメーターが取り締まりと情報ノードとして機能し、デジタルウォレットが決済フローを取り込むデュアルチャネル環境を生み出しています。

電源別:太陽光発電がリードを維持、ハイブリッドが曇天地域で拡大

太陽光発電ユニットは2025年の収益の61%を占め、都市がカーボンニュートラルを追求してトレンチ工事コストを回避する中、マルチスペース駐車メーター市場での優位性を示しました。リスボンの1,200台のポートフォリオとブリュッセルの9,000台のフリート(いずれもHectronicの単結晶パネル設置)は、太陽光発電設計の運営上の節約と耐久性を示しています。ミシガン州ロイヤルオークなどの北米の市区町村は、完全オフグリッド精算機を選択する主要な動機としてユーティリティ料金の排除を挙げています。

ハイブリッド太陽光・交流電流キオスクは年平均成長率11.2%で拡大しており、冬季の日射量が充電閾値を下回る高緯度または日陰の多い地域のギャップを埋めています。Hectronicのシャールベーク改修は、既存ユニットへの太陽光アドオンと新しいハイブリッドステーションを組み合わせ、電力網への過度な依存なしに冗長性を実現しました。炭酸リチウム市場の変動性(スポット価格は2025年1月の1トン当たり10,798米ドルから2025年12月の16,882米ドルへ上昇)は、小型バッテリーパックを活用して補充充電に既存の電力線を利用するハイブリッドへ調達担当者を誘導する可能性があります。

設置場所別:路上が依然として優位、キャンパスが路外成長を牽引

路上プロジェクトは2025年の売上高の54%を生み出し、単一スペースメーターを1台で8〜12台分の駐車スペースに対応する精算機に置き換え、メンテナンス労力を削減し、動的な路側規制を支援するという長年の市区町村の優先事項を反映しています。ワルシャワにおけるFlowbirdの1,910台のStrada S5契約は、部品交換を削減し、占有センサーに連動したリアルタイムの料金調整を可能にしました。フィラデルフィア駐車局の2025年のDuncan SolutionsのAP+プラットフォームへの切り替えは、ロイヤルティプログラムと取り締まりデータを融合させ、コンプライアンス率の向上をもたらしました。

路外駐車場および立体駐車場は年平均成長率10.1%で成長すると予測されており、大学、病院、空港が精算機をより広範な案内・アクセス制御エコシステムに組み込むことで牽引されています。アイオワ大学の983台分のホークアイランプとニューメキシコ大学病院の1,400台分の施設はいずれも、探索時間を短縮して顧客満足度を高めるリアルタイム占有表示を統合しています。オーランド国際空港の11,000台分をカバーする1,300万米ドルの案内改修のような大規模建設は、路外運営者が精算機をセンサー、サイネージ、モバイル事前予約にまたがるデジタル駐車スタックの一ノードとして扱う方法を示しています。

エンドユーザー別:市区町村が費用を負担、病院と大学がペースを設定

市区町村・都市当局は2025年に全ユニットの48%を購入しており、政策主導の需要と補助金連動の資本流入を証明しています。FlowbirdのウェイヴァリーバラとのGBP 317,400の契約、モール・バレーとの53,000米ドルの取引、マートンとの101万米ドルのフレーム契約は、標準化されたサービス契約を求める繰り返し購入する市区町村の顧客を例示しています。

ただし、大学・病院は年平均成長率12.5%で最も速い見通しを提供しています。患者体験の義務化により、ロイヤル・ダービー病院は500台分の駐車場にバリデーションモジュールを装備し、ウィスコンシン大学マディソン校とイリノイ大学シカゴ校の学生モビリティプログラムは案内センサーとモバイル決済オプションを組み込んで滞在時間を短縮しています。29%のシェアを持つ駐車場運営者および利権保有者は、サンタフェの26億アルゼンチンペソ(290万米ドル)の入札のような複数年の収益分配モデルで引き続き活発ですが、データを所有して駐車体験をブランド化することに熱心なエンドユーザー垂直市場と競争しなければなりません。

地域分析

北米は、連邦道路局のSMART資金、電磁界3ドメインセキュア2コンプライアンスのタイムライン、およびEasyParkによるFlowbird買収のような合併によるチャネル力の集約により、2025年の収益の37%を維持しました。ミネアポリス、シアトル、デュビュークの市区町村がアーリーアダプターとしての地位を確立し、大学・空港プロジェクトが市の路側を超えた需要を多様化しています。欧州はリスボン、ミュンヘン、ブリュッセルでの太陽光中心の展開により31%を占めました。北部都市での防汚コーティング、第4世代セルラーモデム、ハイブリッド電源が気候・破壊行為リスクを軽減し、ベンダーの要件リストを強化しています。

アジア太平洋地域は、マレーシア、韓国、台湾、ベトナムがコインおよびカードプラットフォームをリープフロッグしてナンバープレート認識とモバイルウォレットを採用することで、2031年まで9.6%の成長をリードすると予測されています。洪川郡の2026年スマート駐車管理展開とシブの2025年キャッシュレスシステムは、渋滞課金、デジタル決済義務化、国家電子政府プログラムが採用曲線を圧縮する方法を示しています。

中東・アフリカは、Parkinの195,000台分の覚書やサウジアラビアの投資会社Merak CapitalのArsannへの2,670万米ドルの出資などのサウジアラビアの官民パートナーシップに牽引され、2025年の金額の18%を占めました。ドバイの道路交通局は2024年に約3,000万枚のデジタルチケットを記録し、成長するモバイルチャネルを支援するため太陽光キオスクを追加しました。南米は14%を占め、ブエノスアイレスの市全域のデジタル駐車とリオデジャネイロのデジタルブルーゾーン法(隣接するニテロイの初期成功を踏襲)に支えられ、年平均成長率8.9%で上昇しています。

競合環境

上位5社のサプライヤーであるFlowbird Group、IPS Group、Hectronic、Duncan Solutions、IEM SAは2025年の出荷量の63.4%を支配しており、適度に集中した市場を示しています。EasyParkによる2025年1月のFlowbird買収(2024年11月にフランスの規制当局が承認)は、拡大した顧客基盤に路側データ分析をアップセルする立場に置かれたハードウェア・ソフトウェアの複合大手を生み出しました。IPS Groupの2025年11月のPopulus Technologies買収は、路側コーディングとモビリティデータをその取り締まりスタックに組み込み、動的価格設定フィードにおける差別化を拡大しました。

地域専門企業がホワイトスペースを埋めています:Metric Groupは英国および湾岸諸国での太陽光発電表示払いで優位に立ち、Global Parking Solutionsはニュージーランドの議会をリードし、Pacific Parking Systemsはカリフォルニア固有のキオスクを提供しています。技術の収束は第4世代から第5世代モデム、エッジ分析、車載コマースAPIを中心に激化しており、BMWとメルセデス・ベンツが車両インフォテインメントシステムに取引フローを組み込んでいます。この動向はキオスクの直接収益を侵食する可能性がありますが、より広範なマルチスペース駐車メーター市場のフットプリントを強化します。

決済カード業界レベル1および電磁界3ドメインセキュア2認証などのコンプライアンスのハードルは、現在、資本集約的な参入障壁として機能しています。これらの障壁は、複数年の再認証に資金を提供できる規模の大きいプレーヤーに有利であり、市場における継続的な優位性を確保しています。

マルチスペース駐車メーター業界リーダー

Flowbird Group SA

IPS Group Inc.

Duncan Solutions Pty Ltd

MacKay Meters Inc.

Hectronic GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:BMWは欧州12市場で車載決済プラットフォームを展開し、駐車、燃料、通行料、充電に対応。

- 2026年2月:韓国の洪川郡がナンバープレート認識と30分500ウォンの料金徴収を備えたスマート駐車システムを開始。

- 2026年1月:ニューメキシコ大学病院が案内センサーとマルチスペースキオスクを備えた1,400台分の駐車場を完成。

- 2025年11月:IPS GroupがPopulus Technologiesを買収し、路側データと取り締まりプラットフォームを統合。

グローバルマルチスペース駐車メーター市場レポートの範囲

マルチスペース駐車メーター市場レポートは、支払いモード(表示払い、ナンバープレート払い、スペース払い、タップ払い・モバイルウォレット)、電源(太陽光発電、交流電源、ハイブリッド太陽光・交流)、設置場所(路上、路外)、エンドユーザー(市区町村・都市当局、駐車場運営者、交通機関、大学・病院)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 表示払い |

| ナンバープレート払い |

| スペース払い |

| タップ払い・モバイルウォレット |

| 太陽光発電 |

| 交流電源 |

| ハイブリッド太陽光・交流 |

| 路上 |

| 路外(駐車場および立体駐車場) |

| 市区町村・都市当局 |

| 駐車場運営者および利権保有者 |

| 交通機関および空港 |

| 大学・病院 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | |

| 南米 |

| 支払いモード別 | 表示払い | |

| ナンバープレート払い | ||

| スペース払い | ||

| タップ払い・モバイルウォレット | ||

| 電源別 | 太陽光発電 | |

| 交流電源 | ||

| ハイブリッド太陽光・交流 | ||

| 設置場所別 | 路上 | |

| 路外(駐車場および立体駐車場) | ||

| エンドユーザー別 | 市区町村・都市当局 | |

| 駐車場運営者および利権保有者 | ||

| 交通機関および空港 | ||

| 大学・病院 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | ||

| 南米 | ||

レポートで回答される主要な質問

2031年のマルチスペース駐車メーター市場の予測金額は?

マルチスペース駐車メーター市場規模は2031年までに24億米ドルに達し、年平均成長率6.6%で拡大する見込みです。

現在最も普及している支払いモードは?

ナンバープレート払いシステムは2025年の収益の46%を占め、Mordor Intelligenceの調査によると市場で最も普及している支払いモードとなっています。

太陽光発電メーターが都市にとって重要な理由は?

太陽光発電ユニットは電力網接続コストを排除し、カーボンニュートラル目標に沿うものであり、2025年の市場収益の61%を実現し、長期的な運営費の節約を持続させています。

2031年まで最も速く成長する地域は?

アジア太平洋地域は、マレーシア、韓国、台湾、ベトナムにおけるデジタルファーストの展開に牽引され、2031年まで最も高い地域年平均成長率9.6%を記録すると予測されています。

ベンダー競争の集中度は?

上位5社のサプライヤーは2025年に63.4%のシェアを保有しており、適度な集中度を示しています。EasyPark・Flowbirdの合併により競争環境はさらに引き締まっています。

最も急速に拡大しているエンドユーザーセグメントは?

大学・病院が成長をリードしており、患者・学生体験の向上にマルチスペースキオスクを組み込む中で年平均成長率12.5%で拡大しています。

最終更新日: