急性虚血性脳卒中診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.53 十億米ドル |

| 市場規模 (2031) | 3.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる急性虚血性脳卒中診断市場分析

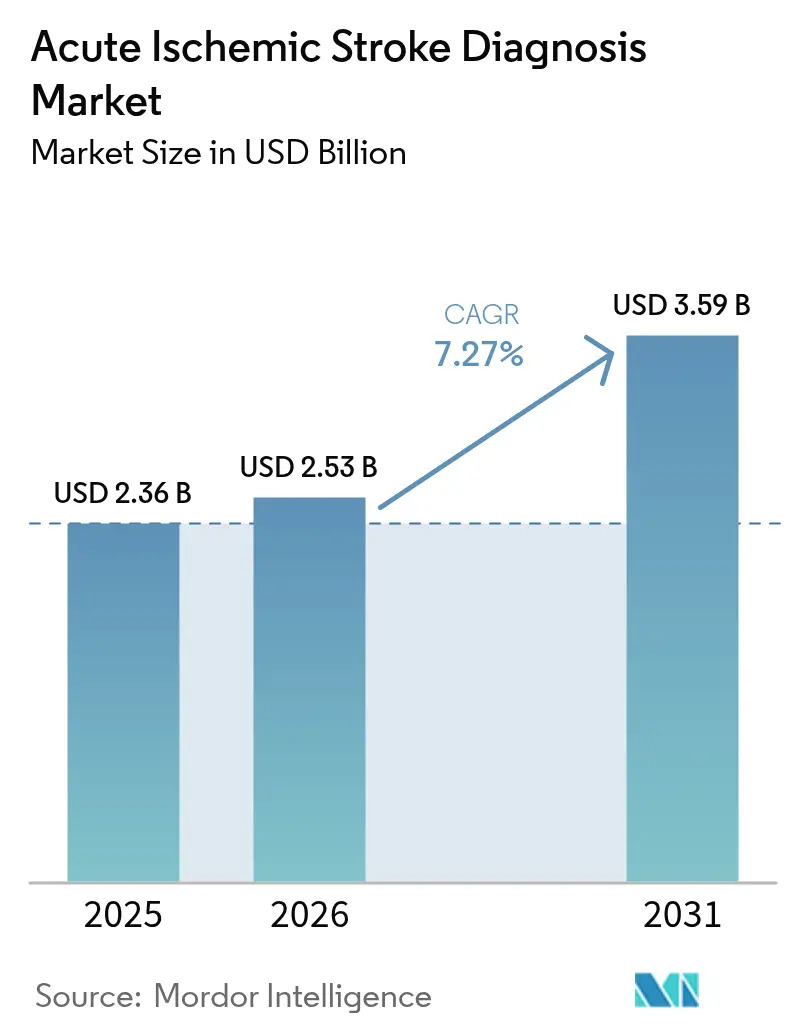

急性虚血性脳卒中診断市場規模は、2025年の23億6,000万米ドルから2026年には25億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率7.27%で2031年までに35億9,000万米ドルに達すると予測されています。高齢化人口の増加、機械的血栓回収術の時間窓拡大に関するガイドライン主導の普及、および救急放射線科への人工知能の着実な導入が、処置件数を押し上げ、ソフトウェア採用を促進しています。コンピュータ断層撮影(CT)は依然として主要な第一線モダリティですが、米国食品医薬品局の承認を受けたAI対応脳卒中トリアージプラットフォームが、大血管閉塞ルーティングを加速するサブスクリプションソフトウェアへと設備投資予算をシフトさせています。病院はドア・ツー・ニードル指標を優先しており、メディケア、欧州の支払者、および日本の保険者が画像誘導ワークフロー実績に対して診療報酬ボーナスを付与しているためです。北米は包括的脳卒中センターの広範なネットワークにより収益をリードしており、アジア太平洋地域は中国とインドの国家脳卒中レジストリが大血管閉塞疑い例に対するマルチモーダル画像を義務付けているため、最も急速な成長を示しています。

主要レポートのポイント

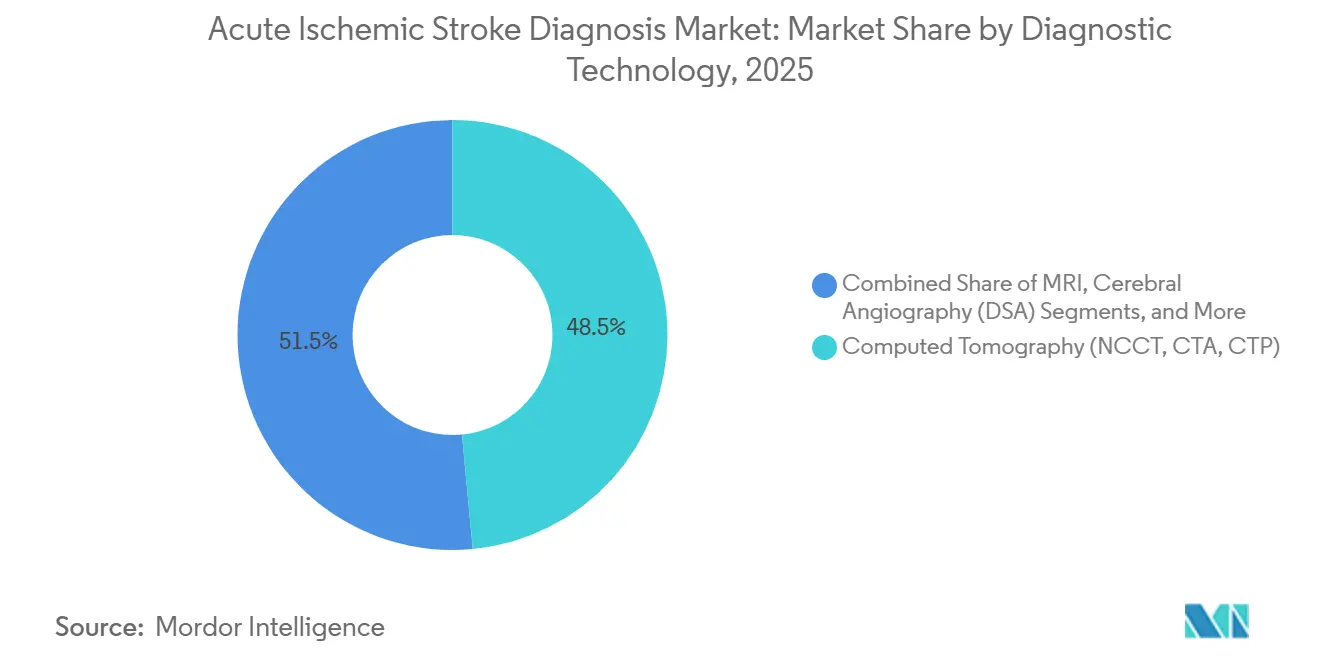

- 診断技術別では、コンピュータ断層撮影が2025年収益の48.55%を占め、AI対応脳卒中意思決定支援ソフトウェアは2031年まで年平均成長率14.25%で拡大すると予測されています。

- AIソフトウェア機能別では、大血管閉塞検出アルゴリズムが2025年のAIソフトウェア収益の40.53%を占め、灌流ミスマッチ定量化ツールは2031年まで年平均成長率16.75%で進展しています。

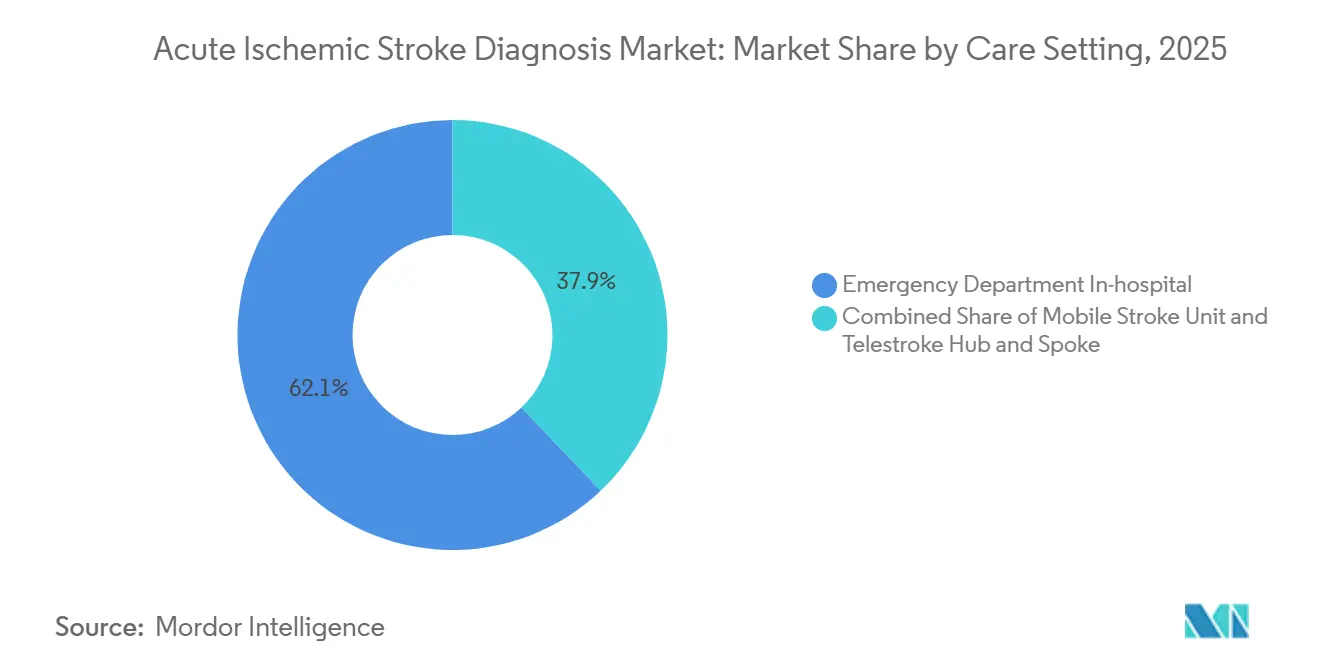

- ケア設定別では、救急部門が2025年のケア設定収益の62.15%を生み出しましたが、自治体がCT搭載救急車を導入するにつれ、モバイル脳卒中ユニットは年平均成長率15.82%で増加すると予測されています。

- エンドユーザー別では、病院が2025年のエンドユーザー収益の74.65%を占め、外来手術センターおよび診断画像センターは、外来施設が迅速な出血除外のための非造影CTを追加するにつれ、12.32%で成長しています。

- 地域別では、北米が2025年の世界収益の36.23%を占め、アジア太平洋地域は2031年まで年平均成長率11.42%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の急性虚血性脳卒中診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 65歳以上人口における急性虚血性脳卒中発症率の増加 | +1.2% | 北米、欧州、東アジア | 長期(4年以上) |

| マルチモーダルCT・MR画像の広範な採用 | +1.5% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| 血管内血栓回収術の時間窓拡大 | +1.8% | 世界のOECD脳卒中センター | 中期(2〜4年) |

| 品質向上イニシアチブと診療報酬指標 | +1.3% | 米国、ドイツ、英国、オーストラリア、日本 | 短期(2年以内) |

| 光子計数CTおよび7テスラMRIの採用 | +0.9% | 北米および欧州の学術センター | 長期(4年以上) |

| テレラジオロジーと連携したサブスクリプションAIバンドル | +1.4% | 北米、西欧、インド、ブラジル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

65歳以上人口における急性虚血性脳卒中発症率の増加

世界の65歳以上人口の割合は2030年までに16%に達し、65歳以降の10年ごとに脳卒中発症率が倍増するため、年齢調整率が横ばいの地域においても診断需要が持続します。日本はすでに脳卒中疑い例に対して受診後60分以内のCTまたはMRIを義務付けており、これは国内症例の75%が高齢者に発生するという事実への政策的対応です。米国メディケアのデータは、病院前認識の迅速化と画像診断により軽症脳卒中の入院件数が増加していることを示しており、急性ワークフローに組み込まれる患者プールをさらに拡大しています。これらの人口動態の現実は、急性虚血性脳卒中診断市場のあらゆるセグメントに対して持続的な追い風を生み出しています。

マルチモーダルCT・MR画像プロトコルの広範な採用

ガイドラインは現在、最終確認時刻から24時間以内のすべての患者に対してCT血管造影およびCT灌流を推奨しており、最初の6時間を超えた組織ベースのトリアージを標準化しています[1]米国心臓協会、「2024年米国心臓協会/米国脳卒中協会脳卒中画像ガイドライン」、ahajournals.org。米国の包括的脳卒中センターは2025年にマルチモーダルCTプロトコルの採用を18%増加させており、これは灌流ミスマッチが良好な血栓回収術アウトカムを予測するというエビデンスによって推進されています。デュアルエネルギーCTプラットフォームはスキャン時間を3分未満に短縮し、過密な救急部門がドア・ツー・イメージング目標を達成するのに役立っています。MRIは後方循環梗塞に対して優れた感度を維持していますが、取得時間が長いためCTが第一線の役割を担い続けています。

血管内血栓回収術の24時間時間窓の拡大

実臨床レジストリは、良好な灌流プロファイルを有する患者が症状発症後最大24時間まで機械的血栓回収術から恩恵を受けることを確認しており、治療可能な患者集団を2倍にしています[2]ニューイングランド・ジャーナル・オブ・メディシン、「DAWN試験」、nejm.org。米国の血栓回収術件数は2020年から2024年の間に年間22%増加し、後期時間窓症例が全処置の3分の1を占めるようになりました。AI大血管閉塞検出はドア・ツー・鼠径部穿刺時間を20分以上短縮し、アルゴリズムサブスクリプションの投資対効果の根拠を強化しています。

国家脳卒中ケア品質イニシアチブと診療報酬インセンティブ

メディケアバンドル、ドイツおよび日本の成果連動型報酬制度、オーストラリアの連邦政府資金によるテレ脳卒中ネットワークはいずれも、画像診断パフォーマンス指標に対して支払いボーナスを結び付けており、AI採用を収益保護戦略へと転換しています。CT灌流の使用や迅速な血栓溶解を実証できない病院は診療報酬ペナルティに直面し、中堅施設全体での技術普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スキャナーの高い設備投資・維持費 | -0.8% | 新興アジア太平洋、中東・アフリカ、ラテンアメリカ、米国の小規模病院 | 中期(2〜4年) |

| 新興地域における神経放射線科医の不足 | -0.6% | サハラ以南アフリカ、東南アジア、農村部ラテンアメリカ | 長期(4年以上) |

| アルゴリズムバイアスによるAI承認の遅延 | -0.4% | 米国および欧州連合 | 短期(2年以内) |

| キセノンCT消耗品の供給障害 | -0.2% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度スキャナーの高い設備投資・維持費

光子計数CTの定価は320万米ドルであるのに対し、128スライスCTは180万米ドルであり、年間サービス契約に25万米ドルが加算されます。これらの数字は、200床規模の多くの病院の設備投資予算全体を超えています。インドの地区レベルの病院はこのギャップを示しており、CTを保有しているのはわずか14%、MRIを稼働させているのは2%未満であり、政府補助金にもかかわらず採用が制約されています。

新興市場における神経放射線科医の不足

サハラ以南アフリカでは人口10万人あたりの神経放射線科医が平均0.03人であるのに対し、北米では1.2人であり、一般放射線科医が複雑な灌流スキャンを読影せざるを得ず、血栓回収術紹介を抑制するばらつきを生じさせています。AIはトリアージを行えますが、規制上は依然として医師による最終確認が必要であるため、ボトルネックは解消されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

診断技術別:CTの優位性とAIによる変革

マルチモーダルCT画像は2025年の技術収益の48.55%を生み出し、超急性期トリアージにおける急性虚血性脳卒中診断市場シェアの主力としての地位を裏付けています。AIソフトウェアに帰属する急性虚血性脳卒中診断市場規模は現時点では小さいものの、サブスクリプション価格設定がキャッシュフローに制約のある病院と合致するため、最も急速に上昇すると予測されています。MRIは後頭蓋窩脳卒中および微小出血検出において一定の地位を維持していますが、光子計数CTがより短いスキャン時間でMRIに近い解像度に収束するにつれ、そのシェアはわずかに低下するでしょう。

AI意思決定支援ソフトウェアは、支払者が治療までの時間実績に報酬を与え、放射線科医不足が自動化された事前読影への需要を生み出しているため、2031年まで年平均成長率14.25%で拡大する見込みです。早期採用者は大血管閉塞に対して94%を超える感度を報告しており、偽陽性率は8%未満に抑えられており、これらの指標は1回あたり50〜80米ドルの使用料を正当化します。CTハードウェアのアップグレードとクラウド展開AIスイートの融合により、画像OEMおよびピュアプレイベンダーは画素品質だけでなくワークフロー速度で競争する立場に置かれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

AIソフトウェア機能別:灌流定量化の台頭

大血管閉塞検出は、すべての脳卒中センターが血栓回収術ルーティングのための迅速な閉塞識別を優先するようになったため、2025年のAI収益の40.53%を占めました。後期時間窓血栓回収術プロトコルが経過時間だけでなく組織生存能力に依存するため、灌流ミスマッチ定量化ツールが増分シェアを獲得するでしょう。閉塞検出、灌流マップ、出血除外を単一ダッシュボードにパッケージ化したベンダーは、IT統合を簡素化することで契約を獲得しています。モバイルプッシュ通知はチーム起動時間を短縮し、アルゴリズムが神経血管内治療チームに自動通知する場合、ドア・ツー・鼠径部穿刺時間の中央値が23分短縮されるという初期データが示されています。

ケア設定別:モバイルユニットが高成長ニッチとして台頭

病院の救急部門は2025年に62.15%のシェアを維持しており、脳卒中患者の主要な入口であり続けているためです。急性虚血性脳卒中診断市場の最大の設置基盤は依然として実体病院内にありますが、モバイル脳卒中ユニットは年平均成長率15.82%で最も急速に拡大しています。自治体は、より良い機能的アウトカムと長期障害コストの低減につながる30〜50分の時間節約を実証することで、救急車1台あたり120〜150万米ドルの設備投資を正当化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位を維持、外来施設が拡大

病院は2025年のエンドユーザー収益の74.65%を支配しており、救急画像診断と血栓回収術インフラにおける独占的地位を反映しています。しかし、外来画像センターおよび外来手術センターは、価値ベースのケアモデルが低コスト環境へと診療量を押し出すにつれ、12.32%で成長しています。急性虚血性脳卒中診断産業は、外来施設が主に出血除外のための非造影CTを設置し、適格患者を転送することで、完全な脳卒中ケアの複雑さを回避しながら専門的な診療報酬を獲得することを期待しています。

地域分析

北米は2025年に世界シェアの36.23%を維持しており、包括的脳卒中センターが200を超え、診療報酬が画像誘導品質指標と密接に連動しているためです。米国食品医薬品局は2024年以降12件のAI脳卒中アルゴリズムを承認しており、速度、クラウド統合、サブスクリプション価格で競争する複数のベンダーオプションを病院に提供しています。カナダの州テレ脳卒中ネットワークは遠隔転送時間を短縮し、メキシコは地域病院に18台のCTスキャナーを追加しましたが、読影の所要時間を遅らせる神経放射線科医不足に依然として苦しんでいます。

アジア太平洋地域の急性虚血性脳卒中診断市場は、中国とインドが画像コンプライアンスを義務付ける脳卒中レジストリを構築しており、民間病院チェーンが医療観光客を引き付けるために高度なスキャナーに多額の投資を行っているため、年平均成長率11.42%で最も急速に拡大するでしょう。中国は現在1,200の脳卒中センターを運営しており、2022年以降35%増加し、診療報酬を画像プロトコル遵守に結び付けています。インドの2024年に開始された心血管・脳卒中プログラムは、CT調達と医師研修のために1億4,500万米ドルを充当しました。日本はすでに脳卒中疑い例の92%を60分以内に画像診断しており、急速に高齢化する社会における微小血管検出の改善のために超高磁場MRIに注力しています。

欧州は2025年に相当な収益を生み出しており、ドイツの340の認定脳卒中ユニットがマルチモーダルCT灌流を標準化し、英国が血栓回収術アクセスを拡大するためにスキャナーとAIライセンスに4,500万英ポンド相当を追加しました。フランスは2024年に8つのAI脳卒中検出プラットフォームにCEマーク承認を発行し、公立・私立病院による迅速な調達を促しました。中東・アフリカは依然として初期段階にありますが、的を絞った投資を引き付けており、アラブ首長国連邦は2024年に14台の新しいCTスキャナーを設置し、南アフリカの少数の包括的脳卒中センターは限られた神経放射線科の能力を補完するためにAIを検討しています。南米はブラジルの民間チェーンが主導していますが、公立病院は遅れており、ドア・ツー・CT時間の中央値は依然として90分を超えています。

競合状況

急性虚血性脳卒中診断市場は中程度に集中しています。画像OEMであるSiemens Healthineers、GE HealthCare、Philips、Canon Medical Systemsは設置済みハードウェアベースを活用してAIモジュールをバンドルし、ピュアプレイベンダーのViz.ai、RapidAI、Aidocは直接契約とテレラジオロジーパートナーシップを追求しています。SiemensのSyngo.via脳卒中モジュールは800以上の病院で稼働しており、その顧客の62%がAIアドオンを購入し、年間3万5,000〜5万米ドルを支払っています。GE HealthCareはViz LVOをRevolution CTに統合し、14の検証サイトにわたってドア・ツー・鼠径部穿刺時間が21分短縮されたことを記録しています。

ホワイトスペースイノベーターはポータビリティに注力しており、NovaSignalのLucidロボット超音波は救急車内での経頭蓋ドップラーを自動化し、Hyperfineの5万米ドルのSwoop携帯型MRIは不安定なICU患者に対してベッドサイドで拡散強調画像を提供します。特許出願は次世代光子計数キャリブレーション技術と、患者データを集中管理せずにAIモデルを訓練する連合学習アーキテクチャを強調しており、これは欧州のAI法の下で好まれるプライバシー中心の設計です。

規制承認の速度は主要な差別化要因であり、米国食品医薬品局の510(k)とCEマークの両方を取得したベンダーはプレミアム価格設定と迅速な病院採用を確保し、治験段階のツールは販売サイクルが長く、施設内審査委員会の監督が必要です。

急性虚血性脳卒中診断産業のリーダー企業

Fujifilm Holdings Corporation

Koninklijke Philips NV

Siemens Healthcare

GE HealthCare

Canon Medical Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:インド医学研究評議会がアッサム州に2台のモバイル脳卒中ユニットを提供し、CTスキャナー、遠隔診療リンク、ポイントオブケア検査室、血栓溶解薬を装備して、遠隔地区への病院前画像診断を提供しました。

- 2026年1月:LMU大学病院の研究者が、循環する脳由来タウ(BD-tau)が虚血性損傷の進行を追跡することを報告し、再灌流療法後の血液ベースモニタリングへの道を開きました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、急性虚血性脳卒中診断市場を、症状発症から24時間以内の虚血性イベントの一次または確認的検出に使用される画像診断システム、超音波装置、脳血管造影スイート、および検証済み血液ベースバイオマーカー検査から世界規模で年間に生み出される収益と定義する。価値は機器メーカーまたはアッセイプロバイダーの希望価格で捕捉され、治療製品、植込み型モニタリング機器、および脳卒中後リハビリテーションサービスは除外される。

スコープの除外事項として、虚血性モジュールを含まない出血性または一過性脳虚血発作のスクリーニングツールはフレーム外に置かれる。

セグメンテーション概要

- 診断技術別

- コンピュータ断層撮影(非造影CT、CT血管造影、CT灌流)

- 磁気共鳴画像法(拡散強調画像、磁化率強調画像、動脈スピンラベリング)

- 頸動脈・経頭蓋超音波

- 脳血管造影(デジタルサブトラクション血管造影)

- 血液ベースバイオマーカー検査

- AI対応脳卒中意思決定支援ソフトウェア

- AIソフトウェア機能別

- 早期イベントトリアージ&アラート

- 大血管閉塞検出

- 灌流ミスマッチ定量化

- 出血除外

- ケア設定別

- 救急部門(院内)

- モバイル脳卒中ユニット

- テレ脳卒中ハブ・アンド・スポーク

- エンドユーザー別

- 病院

- 診断画像センター

- 外来手術センター・その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、中国、インド、ブラジルにわたる神経内科医、インターベンショナルラジオロジスト、脳卒中センター管理者、および調達マネージャーとの複数の対話を通じて、画像診断ミックスのシフト、平均スキャン価格、およびAI意思決定支援モジュールの実際の採用率を検証した。モダリティベンダーおよび地域ディストリビューターを対象とした構造化サーベイにより、平均販売価格および更新サイクルに関するデータギャップを補完し、仮定の微調整を導いた。

デスクリサーチ

Mordorのアナリストはまず、米国心臓協会(American Heart Association)、欧州脳卒中機構(European Stroke Organization)、日本脳卒中学会(Japan Stroke Society)などの機関が公開するガイドラインを通じて診断経路をマッピングした。次に、その臨床フローを、規制当局が公開した機器出荷・設置データ(米国FDA 510(k)サマリー、欧州CEマークデータベース)、およびUN Comtrade、OECD保健統計、各国保健省が集計した通関コードと組み合わせた。企業の10-K、投資家向け資料、Factiva収録の決算説明会は基準販売価格と稼働率に関するコメントを提供し、D&B Hooversはベンダーの収益内訳のクロスチェックに活用された。『Stroke』や『Journal of Neuroimaging』などの学術誌に掲載された査読済み論文は、有病率から診断への換算係数の参照に用いられた。このリストは例示であり、データ収集と検証には他にも多くの情報源が活用されている。

市場規模推計と予測

単年度のトップダウン構築は、国レベルの虚血性脳卒中発症率から始まり、救急受診率を調整し、診断経路の普及率を乗じて処置件数を導出し、加重平均販売価格を用いて金額に換算する。サンプリングされたサプライヤーの積み上げとチャネルチェックがボトムアップの妥当性を担保する。モデルに投入される主要変数には、人口10万人当たりの脳卒中発症率、CTおよびMRIの設置台数、救急部門のターンアラウンド目標、支払者の償還上限、および迅速血液バイオマーカーパネルの採用曲線が含まれる。2030年までの予測は、処置件数の成長を高齢化トレンド、CT/MRIの更新波、および一次専門家とともにレビューした3つのシナリオバンドの下での医療費弾力性に結びつける多変量回帰に依拠する。詳細な出荷データのギャップは、過去の設置台数監査に基づく地域プロキシ比率で補完される。

データ検証と更新サイクル

アウトプットは、第三者の病院稼働率データセットとの分散チェック、およびシニアアナリストによる時系列整合性レビューを経る。異常値が検出された場合は、承認前に情報源への再確認が行われる。レポートは年次で更新され、規制または償還に関するイベントがベースラインに重大な影響を与える場合は中間再実行が行われる。

Mordorの急性虚血性脳卒中診断ベースラインが揺るぎない理由

公表されている推計値がしばしば乖離するのは、企業によって脳卒中タイプのカバレッジが異なること、検査室パネルと画像診断をさまざまな形でバンドルしていること、または異なる通貨換算の頻度を適用していることによる。

他の出版物における主要なギャップ要因は、より広い脳卒中カテゴリー、モニタリング機器の包含、または未検証の平均価格推移に集約されるが、Mordorはスコープを急性虚血性診断モダリティに厳密に限定し、発症率に基づく需要プールを適用し、ベースデータを12ヶ月ごとに更新する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 2.36 B(2025年) | Mordor Intelligence | - |

| USD 3.99 B(2025年) | Global Consultancy A | 急性画像診断を超えた検査アッセイおよび代謝パネルをバンドル |

| USD 4.57 B(2024年) | Trade Journal B | モニタリング機器および急性虚血性のみならず全脳卒中カテゴリーを追加 |

| USD 3.34 B(2025年) | Industry Association C | 虚血性および出血性診断を統合し、広範な機器ASPエスカレーターを使用 |

この比較は、より広い疾患カテゴリーや機器グループが組み込まれると数値が膨らむことを示している。臨床的に精緻なスコープを選択し、発症率データに基づいて件数を根拠付け、フィールドインタビューで価格ポイントを照合することにより、Mordor Intelligenceは意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

急性虚血性脳卒中診断市場の2026年〜2031年のCAGR予測は?

市場は2026年〜2031年にかけて年平均成長率7.27%で拡大すると予測されています。

現在最も高い収益シェアを持つ診断技術は何ですか?

マルチモーダルCT画像が2025年収益の48.55%を占めました。

最も急速に成長しているAIソフトウェア機能は何ですか?

灌流ミスマッチ定量化ツールが2031年まで年平均成長率16.75%で進展しています。

最も急速に成長すると予測される地域はどこですか?

アジア太平洋地域が2031年まで年平均成長率11.42%で拡大すると予測されています。

モバイル脳卒中ユニットはどのくらいの速度で拡大していますか?

モバイルユニットは、自治体が病院前画像診断に投資するにつれ、2031年までに年平均成長率15.82%で増加すると予測されています。

新興市場でのスキャナー採用を妨げる主要な抑制要因は何ですか?

光子計数CTおよび7テスラMRIシステムの高い設備投資・維持費が、リソースに制約のある病院での採用を制限しています。

最終更新日: