アクティブノイズ・バイブレーションコントロール(ANVC)システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

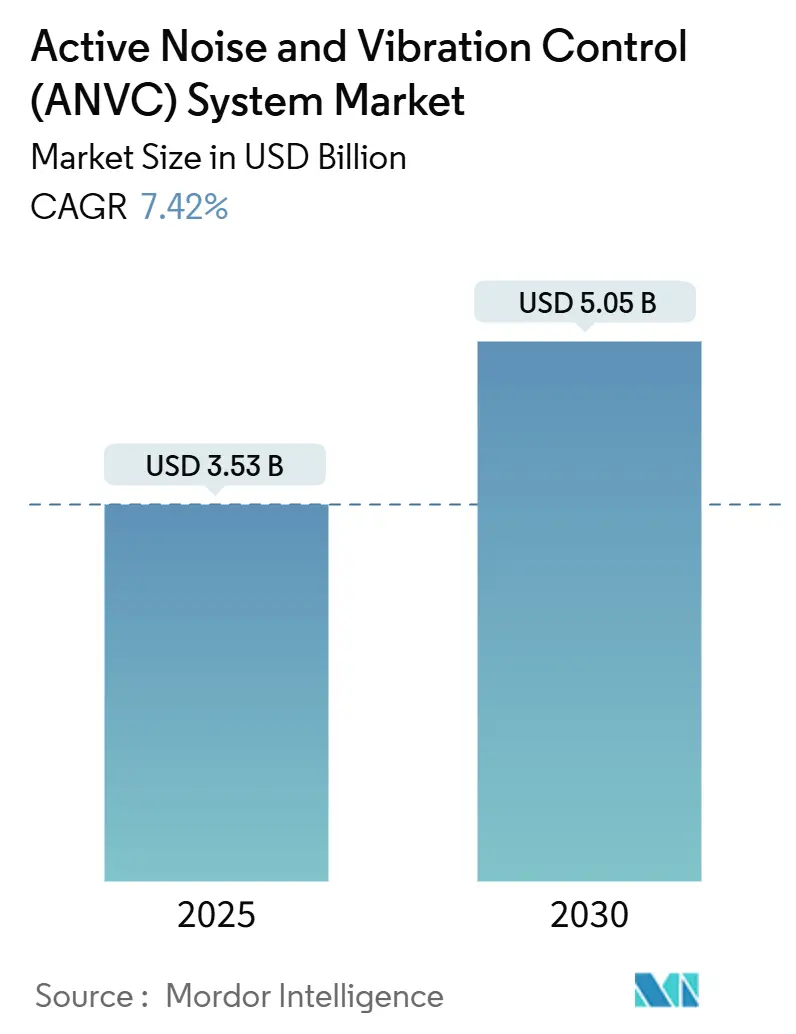

| 市場規模 (2025) | 3.53 十億米ドル |

| 市場規模 (2030) | 5.05 十億米ドル |

| 成長率 (2025 - 2030) | 7.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブノイズ・バイブレーションコントロール(ANVC)システム市場分析

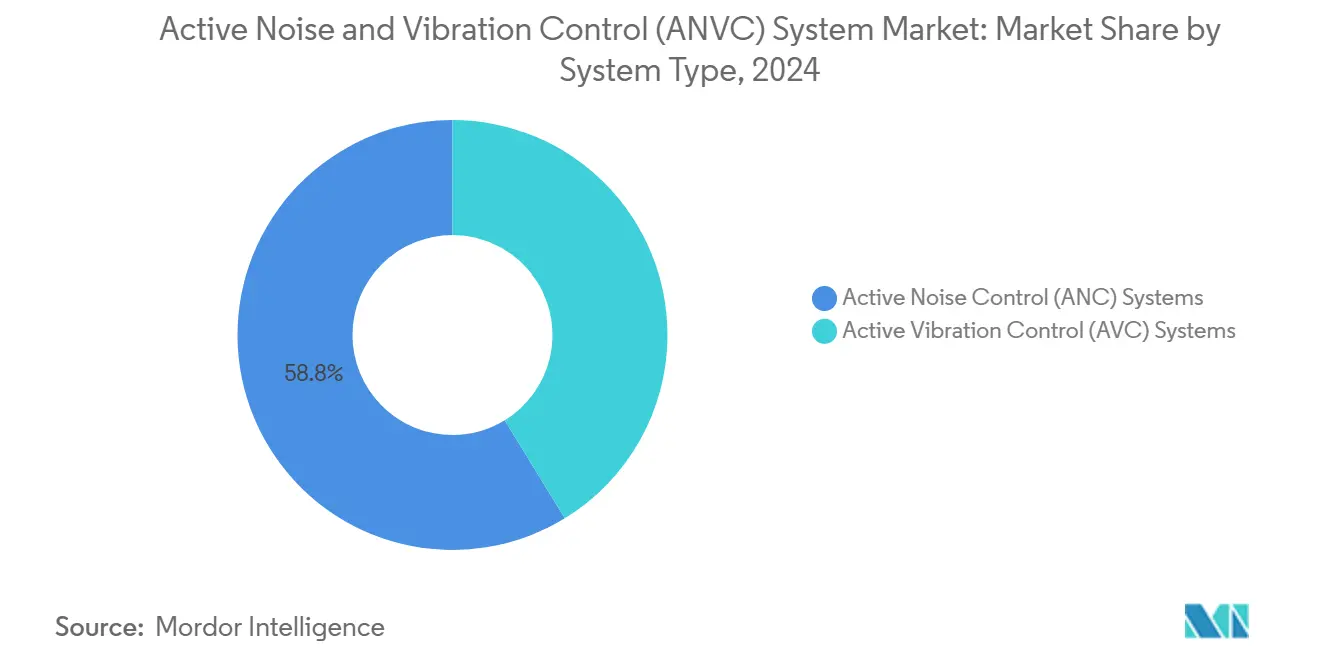

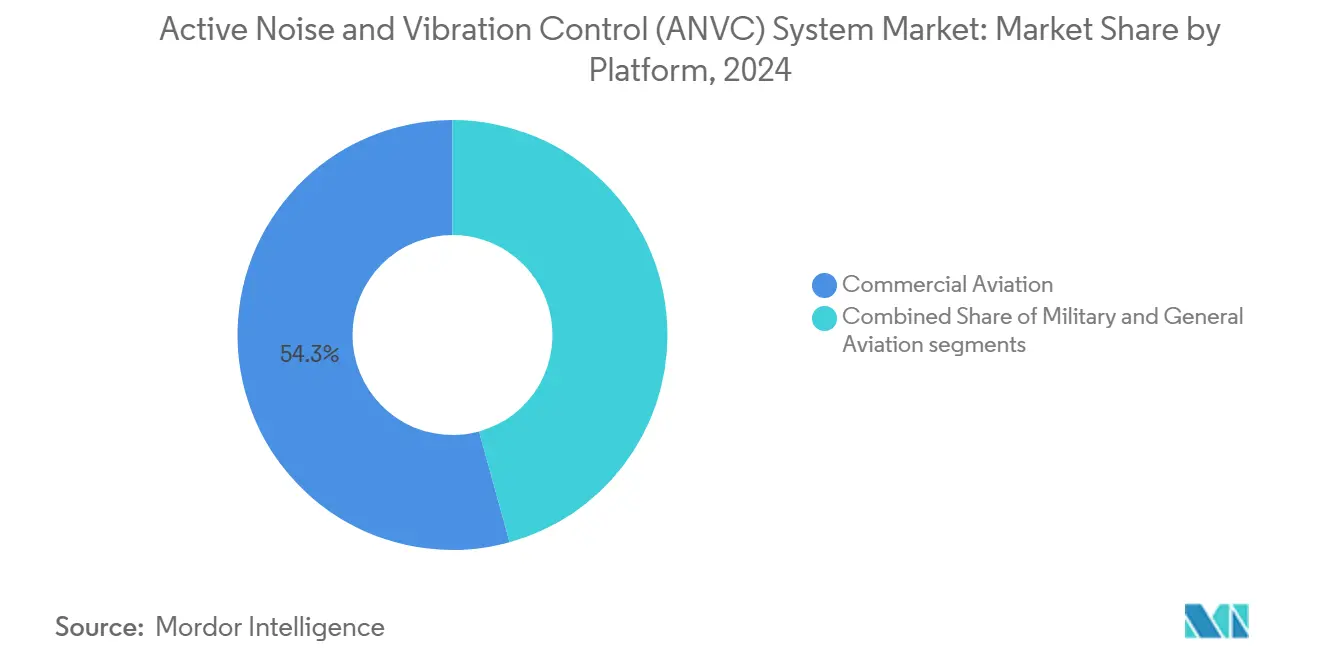

アクティブノイズ・バイブレーションコントロール(ANVC)システムの市場規模は2025年に35億3,000万米ドルに達し、予測期間中に7.42%のCAGRで拡大し、2030年までに50億5,000万米ドルに達すると予測されています。車両および航空機の電動化、世界的な騒音規制の強化、ならびにプレミアムセグメントにおける快適性への期待が、適応型ノイズ・振動抑制技術に対する需要を共同で強化しています。北米は、厳格な自動車NVH基準および防衛調達における音響ステルスシステムを背景に、2024年の収益の40.24%をリードしました。一方、アジア太平洋地域は、中国の電気自動車生産量およびインドと東南アジア全域における新空港建設により、最速の8.45%のCAGRを記録しました。プラットフォーム別では、民間航空が2024年売上の54.28%を生み出しました。これは、航空会社が乗り心地の質と燃費節約のための重量目標のバランスを取ったためです。ハードウェアは73.45%のシェアを維持しましたが、AIアルゴリズムとデジタルツインがリアルタイム制御ロジックを洗練させるにつれ、ソフトウェアは8.21%で急速に成長しました。アクティブノイズコントロール(ANC)システムは依然として主要なソリューションであり、2024年に58.75%のシェアを保持し、自動車、航空、および産業分野での幅広い採用の中で7.94%のCAGRで拡大しています。

主要レポートのポイント

- システムタイプ別では、ANCシステムが2024年収益の58.75%を占め、2030年にかけて7.94%のCAGRで拡大しています。

- コンポーネント別では、ハードウェアが2024年に73.45%のシェアを保持し、ソフトウェアは2025年~2030年にかけて8.21%のCAGRで上昇すると予測されています。

- プラットフォーム別では、民間航空が2024年収益の54.28%を獲得し、一般航空は2030年にかけて最速の8.72%のCAGRを達成する見通しです。

- 地域別では、北米が2024年売上の40.24%を占めましたが、アジア太平洋地域は2030年にかけて8.45%のCAGRが見込まれています。

グローバルアクティブノイズ・バイブレーションコントロール(ANVC)システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気・ハイブリッドパワートレイン採用によるキャビンノイズの複雑化の増大 | +1.2% | グローバル(欧州・北米での早期成果) | 中期(2~4年) |

| 騒音・振動コンプライアンス規制の強化 | +0.9% | グローバル(EUおよび北米での厳格な施行) | 長期(4年以上) |

| プレミアム自動車および航空セグメントにおける乗客快適性への需要の高まり | +1.5% | 北米、欧州、アジア太平洋のプレミアム路線 | 短期(2年以内) |

| リアルタイムの振動・ノイズ最適化のためのデジタルツインおよびAI技術の統合 | +1.8% | グローバル(北米・アジア太平洋での技術リーダーシップ) | 中期(2~4年) |

| アクティブ音響シグネチャ抑制システムへの防衛投資の拡大 | +1.1% | 北米、アジア太平洋、欧州 | 長期(4年以上) |

| NVH(ノイズ・バイブレーション・ハーシュネス)性能差別化に向けたOEMの総合的な取り組みの強化 | +0.9% | グローバルの航空宇宙ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気・ハイブリッドパワートレイン採用によるキャビンノイズの複雑化の増大

燃焼音が消えることで、電動推進はギアメッシュ、インバータースイッチング、および700Hzから1.6kHzの間でピークに達する空力広帯域ノイズを増大させます。アクティブソリューションは、モーターが3秒間で出力の20%から100%までスロットルを変化させる際の急速なトルク変化を追跡しなければならず、コントローラーの帯域幅を3kHz以上に強制します。かつて可聴域外にあった構造モードがキャビンパネルと結合するようになり、センサーレイアウトの再設計を促しています。初期のデモンストレーターフリートは、バッテリーエンクロージャーに調整可能なアクチュエーターを統合することで、厚いライナーなしにキャビンSPLを6dB削減し、胴体セクションあたり18kgを節約できることを示しています。改修の積み残しは大きいですが、所有者はダウンタイムと再認証の書類作業に対して音響上の利点を比較検討しています。

リアルタイム最適化のためのデジタルツインおよびAI技術の統合

飛行中のセンサーデータを供給されたデジタルツインモデルは、キャビン音響を予測し、数ミリ秒ごとに制御則を更新するクローズドループを形成し、変動する飛行プロファイルにおける性能の確実性を高めます。[1]NASA、「航空工学:継続的な参考文献」、nasa.gov AI強化コントローラーはチューニングサイクルを数時間から数分に短縮し、狭胴機プログラムのライン搭載経済性を向上させます。防衛研究所は同じフレームワークをヘリコプターローターノイズに適用し、乗員が競合空域で音響シグネチャを変化させることを可能にします。サプライヤーは現在、ファームウェアにサイバーセキュリティ強化を組み込んでいます。これは、敵対者が参照信号を偽装してミッションの位置を明らかにする可能性があるためです。最大の障壁はクロスドメイン認証であり、規制当局はすべての更新について物理モデルと適応コードの両方を検証しなければなりません。

プレミアム自動車および航空セグメントにおける乗客快適性への需要の高まり

ビジネスジェット運航者は6時間のフライトで60dB未満のキャビンを宣伝しており、この目標は500Hz以下のトーン成分をキャンセルする広帯域アクティブライニングによってのみ実現可能です。航空会社は、中周波数帯域で8~12dBを減衰させる分散型ヘッドレストアクチュエーターでプレミアムエコノミーキャビンを改修し、太平洋横断路線のネットプロモータースコアを向上させています。電動地域航空機は、ターボファンがかつてマスクしていた二次的なHVACおよび機体ノイズをモーターの唸りが露出させるため、ニーズを強化しています。認証チームは、構造減衰とアクティブキャンセレーションを組み合わせることでICAO第14章への準拠を実証し、重量予算を維持しています。その結果、シートメーカーとノイズコントロールサプライヤーが、パイロットと乗客の認知疲労軽減などのウェルネス指標を共同パッケージ化する新たなアップセル層が生まれています。

音響シグネチャ抑制システムへの防衛投資の拡大

現代の戦闘ネットワークは180秒以内に徘徊型弾薬を誘導する音響探知アレイを採用しているため、軍はホバリング時のヘリコプター外部ノイズを9~12dB低下させる抑制キットに資金を提供しています。[2]Josh Luckenbaugh、「陸軍がシグネチャ管理のチェスマッチで動く」、National Defense Magazine、nationaldefensemagazine.org 戦闘機プログラムは、105dBを超えるコックピットトーンをキャンセルし、8gでの無線明瞭度を高めるヘルメット搭載ユニットを追加しています。ドローンメーカーは、パッシブセンサーを欺くために偽のトーンパターンを重ね合わせる「シグネチャスワップ」モジュールを追求しています。プロジェクトはMIL-STD-461への準拠を要求し、システム統合スケジュールを長引かせますが、プレミアム価格設定が研究開発リスクを相殺します。アビオニクスラックの振動制御と広帯域音響キャンセレーションを組み合わせるサプライヤーは、複数年にわたる維持管理契約を獲得します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存の車両およびプラットフォームフリートへの高い改修・統合コスト | -1.4% | グローバル(旧型航空機地域) | 短期(2年以内) |

| 極端な温度および運用環境における性能信頼性の限界 | -0.8% | グローバル(過酷な軍事地域) | 中期(2~4年) |

| 技術標準化を妨げる断片化した知的財産の状況 | -0.6% | グローバル(航空宇宙ハブ) | 長期(4年以上) |

| アルゴリズム駆動型制御システムに関するサイバーセキュリティの懸念 | -0.9% | グローバル(防衛、重要インフラ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

既存フリートへの高い改修・統合コスト

1990年代の広胴機にフルキャビンキャンセレーションスイートを設置するには、構造補強、新しいワイヤリングハーネス、および航空機1機あたり1,500万米ドルを超える可能性のある補足型式証明が必要です。軍用輸送機はアビオニクスとの電磁適合性も検証しなければならず、機体1機あたり1,200労働時間が追加されます。小規模なチャーター運航者は、余分なダウンタイムを避けるために重整備間隔まで改修を延期し、回収期間を8年に延ばしています。組み込み型仮想マイクロフォンを備えたモジュール式ライニングパネルは30%の労働コスト削減を約束していますが、フィールドデータが限られています。リース会社は機体改修を避けるポータブルヘッドレストモジュールを推進していますが、長距離セグメントでの音響性能は乗員休息の閾値を下回っています。

アルゴリズム駆動型制御システムに関するサイバーセキュリティの懸念

2025年の航空交通サイバー攻撃は、脅威アクターが偽の参照信号を注入し、制御ループがノイズをキャンセルする代わりに増幅させるという脆弱性を露呈しました。規制当局はファームウェア更新のためのポスト量子暗号認証を要求することで対応し、これによりレイテンシーが増加し、プロセッサー負荷が18%上昇します。軍事プログラムはデュアルコアロックステップアーキテクチャを要求し、コンパニオンコアがマイクロ秒単位ですべての制御コマンドを検証します。これらの安全策は市場投入までの時間を遅らせますが、低消費電力ハードウェア暗号化のサプライヤーにとってのニッチも開きます。航空会社はキャビン改修入札時にペネトレーションテストの予算枠を割り当てるようになり、サイバーセキュリティの成熟度が調達の差別化要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:ANCシステムが広帯域リーダーシップを維持

ANCユニットは、パッシブライナーが苦手とする500Hz以下での実証済みの広帯域有効性により、ANVCシステム市場シェアの一部として2024年収益の58.75%を提供しました。[3]Kay Kochan他、「ターボプロップ輸送機のロードマスターエリア内のアクティブノイズコントロール」、AIAA、aiaa.org 航空会社が分散型フィードフォワードコントローラーに切り替えた後、民間広胴機キャビンは中甲板セクションで10~20dBの低減を記録しました。軍用輸送機は同じ技術をロードマスターステーションに適用し、貨物室の残響パターンに適応する多入力多出力アーキテクチャを使用しています。ANCソリューションのANVCシステム市場規模は、飛行中に二次経路を自動識別するAI駆動アルゴリズムに支えられ、7.94%のCAGRで拡大すると予測されています。振動制御の対応製品は胴体フレームのシャントダンピングおよびロータークラフトのブレードパス周波数に焦点を当てていますが、より重いアクチュエーターのために出荷量では後れを取っています。

ANCサプライヤーは仮想マイクロフォンアレイを組み込み、センサー数を32から12に削減し、機体1機あたりの配線質量を6kg削減しています。欧州のデモンストレーターの飛行試験データは、-20℃から55℃の温度変動中に性能が±2dB以内であることを示しています。ただし、極端な砂漠での運用では二次経路の分散が2倍になる可能性があり、校正を長引かせる熱補償テーブルが必要です。OEMはANCを他のキャビンウェルネスパッケージとバンドルし、ビジネスジェットの1機あたり15万米ドルのプレミアムを獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

コンポーネント別:ソフトウェアが戦略的乗数として台頭

ハードウェアは2024年売上の73.45%を占め、あらゆるアクティブシステムのバックボーンを形成する高価なアンプ、ピエゾアクチュエーター、およびMEMSセンサーアレイを反映しています。しかし、ソフトウェアは最も急成長しているコンポーネントであり、フリートがデジタル信号処理スタックをアップグレードするにつれて2030年にかけて8.21%のCAGRを記録すると予想されています。エッジAIライブラリは計算負荷を圧縮し、8チャンネルコントローラーをシングルボードコンピューターに収め、コックピットラックスペースを解放します。クラウド由来のモデルは匿名化された音響データをアップロードし、適応フィルターをオフラインで洗練させ、夜間のメンテナンス時間帯に最適化された係数をプッシュします。この反復的なワークフローは、運用開始後最初の6ヶ月間でサービス中のSPL低減を1~3dB向上させます。

プラットフォーム間でのコード再利用により、サプライヤーはライセンス上の優位性を得ます。広胴機からティルトローターに移植された認証済み制御カーネルは、検証作業で400万米ドルを節約できます。成長にもかかわらず、ソフトウェアは依然として信頼性の高いハードウェアパスに依存しています。アクチュエーターの飽和またはセンサードリフトは制御権限を崩壊させます。そのため、主要ベンダーはファームウェアとパワーアンプを共同設計し、キロヘルツ帯域幅での位相余裕を維持するために0.8ms以下のクローズドループレイテンシーを追求しています。

プラットフォーム別:一般航空が最高の勢いを示す

民間航空は、大規模なフリートサイズと長距離路線における厳格な騒音規制により、2024年に54.28%の収益シェアを保持しました。航空会社は、厚いパッシブキットと比較して15kgを削減する工場設置型ANCライナーで新造狭胴機をアップグレードし、追加座席の重量を相殺しています。対照的に、一般航空は最も急成長しているプラットフォームであり、7,000万米ドルのビジネスジェットの所有者が大陸横断旅行のための超静粛キャビンを求めるにつれて、2030年にかけて8.72%のCAGRが予測されています。これらの運航者は、静粛なインテリアが知覚される高級感と再販価値に直接つながるため、設備投資のアップグレードを迅速に承認します。

ヘリコプターEMS運航者は医療機器の故障率を削減するために振動制御を採用し、キャビン音響のクロスセリングの機会を開いています。軍用戦闘機はパイロットヘルメットANCに投資していますが、酸素マスクとの統合が達成可能な減衰を低下させるフィードバック経路を生み出します。サプライヤーは、9gの負荷下で15dBのキャンセレーションを維持するハイブリッド骨伝導参照センサーで対応しています。すべてのプラットフォームにわたって、OEMはコミュニティ指標が着陸料の計算式の一部となるにつれて、空港スロットを獲得するために低騒音ブランディングを市場に打ち出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2024年のANVCシステム市場において40.24%の収益シェアでリードし、堅調な防衛予算と航空宇宙OEMの密集したクラスターによって牽引されました。米陸軍のシグネチャ管理試験などのプログラムは、3分間のシュートアンドスクート時間内に音響プロファイルを変調するコックピットシステムを要求します。米国の民間航空会社は、主要ハブ周辺の夜間SPL制限を厳格化する新しいFAAコミュニティ騒音規則を満たすために狭胴機の改修を加速しています。サプライヤーは成熟したメンテナンスエコシステムの恩恵を受けていますが、2025年のいくつかの空港でのサイバーインシデントがソフトウェア認証にコンプライアンス層を追加しています。

アジア太平洋地域は最も急成長している地域であり、中国、日本、韓国での戦闘機調達の増加と最終組立ラインの拡大を反映して、2030年にかけて8.45%のCAGRが予測されています。例えば、大韓民国空軍はコックピットノイズを105dBから93dBに削減するANCヘッドセットを評価しており、3年以内にフリート全体に展開することを期待しています。中国のOEMは輸入依存を減らすためにアクチュエーター生産を国産化し、日本のティア1企業は高温MEMSアレイについて欧州のセンサー企業と協力しています。サプライチェーンの混乱は短期的な障壁として残っていますが、航空宇宙自立プログラムの下での政府補助金がコスト上昇を相殺し、需要を維持しています。

欧州は、すべての新型式証明が第14章の閾値を下回る累積マージンを実証することを義務付ける厳格なEASA騒音フレームワークを通じて安定した出荷量を提供しています。[4]欧州航空安全機関、「技術と設計」、easa.europa.eu クリーンスカイプロジェクトは、構造機能と音響機能を融合させ、胴体重量を増加させることなくキャビンSPLを低下させるアクティブライニングプロトタイプに資金を提供しています。フランスとドイツのメーカーは、250Hz帯域で5dBの追加減衰を目標として、ANCと連携するメタマテリアルパネルを統合しています。ブレグジット関連の税関検査が英国へのコンポーネントの流れを遅らせ、OEMを大陸のサプライヤーへと誘導しています。一方、イタリアとスペインの都市型航空モビリティベンチャーは低騒音を許認可の前提条件として扱い、軽量ANCモジュールの急速な採用を促進しています。

競合状況

ANVCシステム市場は依然として中程度に断片化しており、上位5社のサプライヤーがグローバル売上の30%以上を保持しています。MoogやTennecoなどの航空宇宙専門企業は、構造振動タスク向けの高力アクチュエーターに注力しています。ボーイング、エアバス、および制御アルゴリズムベンダー間の知的財産の重複が、新規参入者への障壁を高めるクロスライセンス契約を生み出しています。垂直統合が中心的なテーマです。ハネウェルの2025年のCAES買収は、その制御スタックをRFドメインに拡張し、防衛航空機向けの音響および電磁シグネチャ管理の組み合わせを可能にしています。

戦略的な動きは欧州の統合にも集中しています。TriMasはGMT Aerospaceを買収し、防振マウントを補完する構造減衰の専門知識を追加しました。KPS Capital PartnersはCatalyst Acoustics Groupの下で複数の音響ブランドを統合し、より広範な航空および産業基盤にサービスを提供しています。しかし、各機体がカスタムの二次経路モデリングを必要とするため、スケーリングは依然として困難であり、エンジニアリングコストが膨らんでいます。

サイバーセキュリティ能力が新たな差別化要因として浮上しています。ハードウェアルートオブトラストとポスト量子アルゴリズムを搭載したコントローラーを出荷するベンダーは、ファームウェアの完全性がミッションクリティカルな防衛プログラムを獲得します。同時に、振動、音響、および状態監視パッケージを組み合わせた企業は、長期的なヘルスマネジメントの収益ストリームを獲得します。したがって、競争環境は、マルチフィジックスモデリング、セキュアなデジタルアップデート、およびグローバルなMROサポートを一つのオファリングに統合する企業を優遇します。

アクティブノイズ・バイブレーションコントロール(ANVC)システム産業のリーダー企業

Moog Inc.

HUTCHINSON S.A.

Bosch General Aviation Technology GmbH (Robert Bosch GmbH)

Ultra Precision Control Systems (Ultra Electronics Holdings Limited)

Parker-Hannifin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Bell Boeing Joint Project Office(JPO)は、91基のODSSHIキットおよびスペアパーツを含むV-22ギアボックス振動監視・オスプレイドライブシステム安全衛生情報(ODSSHI)システムを統合するための4,600万米ドルの契約を受注しました。

- 2025年3月:Insta GroupとSaab ABは、Instaアクティブノイズリダクション(ANR)ソリューションを強化するための協力関係を拡大しました。このパートナーシップは、将来の戦闘機ヘルメット向けにInsta ANRシステムをカスタマイズし、さまざまな運用シナリオにわたる性能を最適化し、困難な条件下での信頼性の高い通信を確保することに焦点を当てています。

グローバルアクティブノイズ・バイブレーションコントロール(ANVC)システム市場レポートの範囲

| アクティブノイズコントロール(ANC)システム |

| アクティブバイブレーションコントロール(AVC)システム |

| ハードウェア |

| ソフトウェア |

| 民間航空 | 広胴機 |

| 狭胴機 | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| システムタイプ別 | アクティブノイズコントロール(ANC)システム | ||

| アクティブバイブレーションコントロール(AVC)システム | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| プラットフォーム別 | 民間航空 | 広胴機 | |

| 狭胴機 | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 民間ヘリコプター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

アクティブノイズ・バイブレーションコントロールシステム市場は2030年までにどの程度の収益水準に達しますか?

ANVCシステム市場は2025年に35億3,000万米ドルと評価され、予測期間中に7.42%のCAGRで拡大し、2030年までに50億5,000万米ドルに達すると予測されています。

現在最大のシェアを保持しているシステムタイプはどれですか?

アクティブノイズコントロールシステムは、低周波数帯域における広帯域有効性により、2024年収益の58.75%を占めています。

最も急成長しているプラットフォームセグメントはどれですか?

一般航空は、ビジネスジェット所有者が静粛なキャビンを求めるにつれて、最高の8.72%のCAGRを示しています。

アジア太平洋地域が他の地域よりも急速に拡大している理由は何ですか?

防衛航空予算の増加と新しい民間航空機組立ラインが、2030年にかけて8.45%のCAGRを牽引しています。

サイバーセキュリティ要件は採用にどのような影響を与えていますか?

新しい規制は制御ファームウェアのポスト量子認証を義務付け、検証時間を増加させますが、セキュアなハードウェアサプライヤーにとってのニッチを開いています。

最近の合併・買収活動は競争をどのように形成していますか?

ハネウェル・CAES間およびTriMas・GMT Aerospace間の取引は、アクチュエーター、アルゴリズム、およびセキュアエレクトロニクスをバンドルする垂直統合を示しています。

最終更新日: