米国振動制御システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.99 十億米ドル |

| 市場規模 (2030) | 1.36 十億米ドル |

| 成長率 (2025 - 2030) | 6.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国振動制御システム市場分析

米国振動制御システム市場規模は2025年にUSD 9億9,000万と推定され、2030年までにUSD 13億6,000万に達すると予測されており、2025年から2030年にかけてCAGR 6.57%で成長します。この拡大は、インダストリー4.0の実践のより深い採用、半導体ファブ、データセンター建設、電気自動車組立における精密製造の広範な利用、ならびに全国的な騒音・振動に関する職場基準の厳格化を反映しています。CHIPS法、インフレ抑制法、および州レベルのクリーンエネルギー奨励策に関連する投資は、バッテリー、電子機器、先端材料分野に新たな需要を集中させており、一方でIoT対応の状態監視とスマート材料がサブミクロン安定性に対するバイヤーの期待を再定義しています。競争の激化は、アクティブアルゴリズムとエッジアナリティクスを統合した既存企業が予知保全をサポートする中で進んでおり、この機能はハイパースケールデータセンター事業者や半導体ツールメーカーの間でプレミアム価格を命じています。スマートダンピングプラットフォームへの資本配分の増加と、資格を持つ労働力の不足が相まって、米国振動制御システム市場全体にわたる統合、改修、および検証試験に関するサービス機会を生み出しています。

主要レポートのポイント

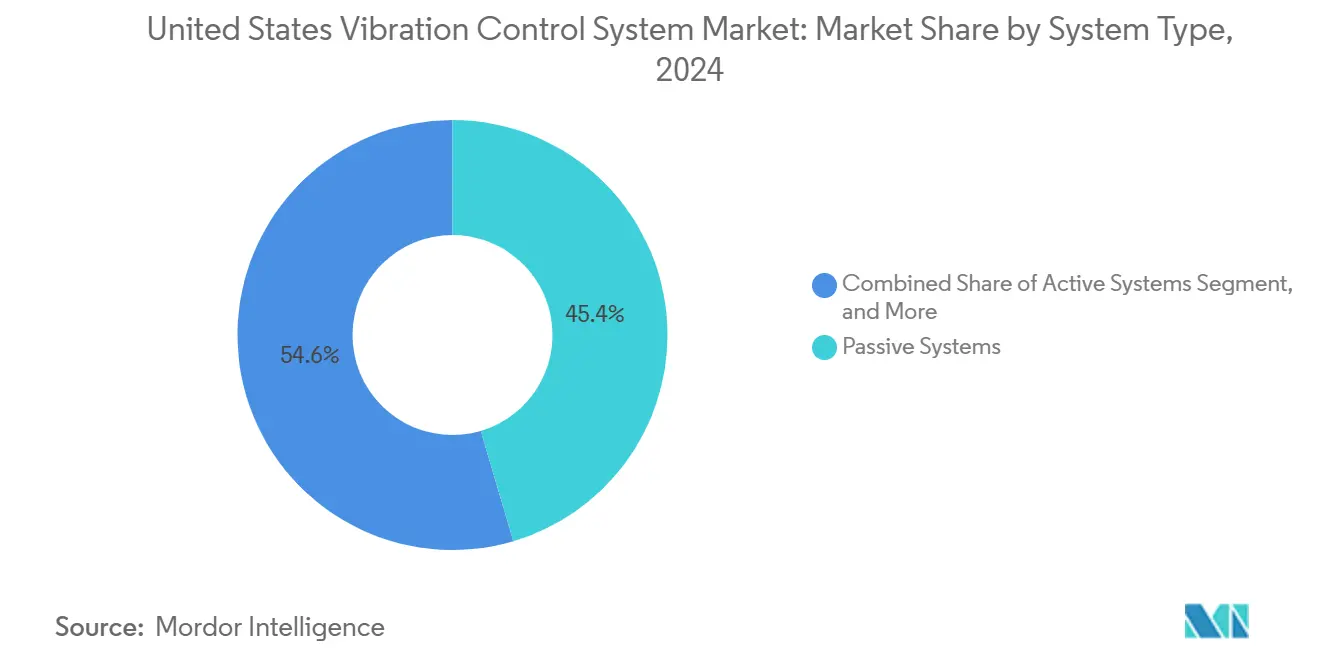

- システムタイプ別では、パッシブソリューションが2024年に45.43%の収益シェアを占め、アクティブプラットフォームは2030年までCAGR 7.23%で拡大する見込みです。

- コンポーネント別では、アイソレーターおよびマウントが2024年に38.71%の市場シェアで米国振動制御システム市場を支配し、パッドおよびシートはCAGR 6.73%で最も速い成長が見込まれています。

- エンドユーザー別では、自動車ラインが2024年に27.87%でリーダーシップを維持し、医療・研究室設備はCAGR 6.61%で2030年まで加速する見込みです。

- 材料別では、エラストマー系設計が2024年に39.86%のシェアを獲得し、空気/空圧式フォーマットはCAGR 7.36%で最も強い成長を記録すると予測されています。

米国振動制御システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製造拠点の電動化 | +1.2% | 全国(南部および中西部に集中) | 中期(2~4年) |

| 車両および工場における厳格なNVH規制 | +0.9% | 全国(カリフォルニア州および北東部が先行採用) | 短期(2年以内) |

| 耐震グレードのマウントを必要とするデータセンターの拡大 | +1.1% | バージニア州、テキサス州、オレゴン州のクラスター | 中期(2~4年) |

| 半導体ファブのリショアリング | +1.4% | アリゾナ州、テキサス州、オハイオ州 | 長期(4年以上) |

| 都市型航空モビリティプロトタイプの採用 | +0.6% | 西海岸の主要都市圏 | 長期(4年以上) |

| 調整可能なスマートダンパーへのベンチャー資金 | +0.8% | 全国のテクノロジーハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国製造業の電動化が精密振動絶縁の需要を押し上げています。

電動駆動生産ラインへの移行には、バッテリーセルの挿入時に±0.1 mmの精度が必要であり、工場は高周波インバーターノイズを補償できる適応型アクティブプラットフォームへの移行を余儀なくされています。テスラのオースティン工場はすでに2,000台以上の空圧式絶縁テーブルを稼働させており、スクラップと手直しの削減における明確な回収を実証しています。 [1]Technical Manufacturing Corporation、「精密振動制御ソリューション」、techmfg.com アクティブピエゾステージとポリウレタンアイソレーターを組み合わせたハイブリッドアプローチは、電気アーク炉を導入したスチールミニミルで標準となっており、振動スペクトルが従来の鋳造設備とは大きく異なります。

車両および産業機器に対する厳格なNVH規制

EPAが職業騒音限度を厳格化する提案は、8時間シフトで0.5 m/s²というOSHAの全身振動閾値と交差しており、プレス、鍛造、紙加工ラインでの工場アップグレードを義務付けています。 [2]労働安全衛生局、「職業騒音暴露ガイドライン」、osha.gov 車両においては、EVキャビンで燃焼マスキングがないため、かつては許容されていたシャシー伝達励振がコンプライアンスリスクを引き起こし、OEMはサブアセンブリレベルで磁気粘性マウントを統合するよう促されています。

耐震グレードの振動マウントを必要とするデータセンター建設の成長

バージニア州北部およびテキサス州中部のハイパースケールプロジェクトは、マグニチュード7の地震衝撃下で10 Hz未満のスペクトルを保持する絶縁を指定しています。MetaのUSD 8億のイリノイ州キャンパスには、そのような事象に対応するよう設計された15,000台のアイソレーターが設置されました。 [3]Meta Platforms、「データセンターインフラ投資」、about.fb.com 液冷ポンプとAIアクセラレーターラックは広帯域振動を発生させ、パッシブパッドでは減衰できないため、センサーフィードバックループと組み合わせた空気ばねプラットフォームの採用が加速しています。

サブミクロン振動制御を必要とする半導体ファブのリショアリング

インテルのUSD 200億のオハイオ州メガファブは、1~200 Hzの周波数範囲で25 nmピーク・ツー・ピーク以内のフロア安定性を規定しており、これはパッシブ手段だけでは達成不可能な基準です。NISTは現在、3 nmリソグラフィースイートのベースラインとしてVC-E限度を推奨しており、リアルタイムピエゾトリムを備えた空圧テーブルを優遇しています。ツールメーカーは10 nmドリフトを超えると歩留まり損失が発生すると指摘しており、これは1時間あたり数百万ドルのウェーハリスクに換算され、米国振動制御システム市場全体の支出を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業向けアクティブシステムの高い初期費用 | −0.8% | 全国(中西部に集中) | 短期(2年以内) |

| 特殊エラストマーのサプライチェーンの不安定性 | −0.6% | 自動車および航空宇宙クラスター | 中期(2~4年) |

| 適応型アルゴリズムを巡る特許の壁 | −0.4% | テクノロジーハブ | 長期(4年以上) |

| レガシー工場における改修サイクルの遅さ | −0.5% | 中西部および北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業向けアクティブシステムの高い初期費用

完全統合型アクティブラインはセルあたりUSD 10万を超える場合があり、機能的に十分なパッシブマウントの10倍のプレミアムとなり、売上高USD 5,000万未満の施設を躊躇させています。ベンダーは現在、資本支出を60%削減するサブスクリプション型の振動制御サービスバンドルを試験的に提供していますが、エンジニアリングのノウハウと試運転の複雑さは依然として無視できないハードルです。

特殊エラストマーのサプライチェーンの不安定性

フルオロエラストマーの供給混乱は、米国での生産事故を受けて2024年に35%の価格急騰を引き起こし、高温化合物のリードタイムを8週間に延長しました。200 °Cの安定性に依存する航空宇宙およびEVドライブラインプログラムは、再設計またはデュアルソーシングコストに直面しており、コスト確実性を重視するセグメントでの短期的な採用速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:アクティブプラットフォームがパッシブの主流を上回る

米国振動制御システム市場のパッシブソリューションの規模は2024年も支配的でしたが、半導体ファブとバッテリーラインがリアルタイム補正を求めるため、アクティブフォーマットは2025年から2030年にかけてCAGR 7.23%を記録する見込みです。ハイブリッドセミアクティブマウントはエラストマー層と磁気粘性流体コアを接続し、EVドライブトレインの高調波下で40%高い減衰を実現します。OEMはパッシブ設計のメンテナンスフリーの性質を評価していますが、アクティブシステムにバンドルされたエッジアナリティクスダッシュボードが歩留まり向上を定量化し、認識されているコスト差を縮小しています。将来の契約では、統合センサー診断を備えたシステムを優遇する平均故障間隔条項がますます指定されており、これが米国振動制御システム市場におけるアクティブの割合を引き上げる差別化要因となっています。

並行して、パッシブ技術はグラフェンドープポリウレタンによって進化しており、1 kgあたりUSD 5未満のコストを維持しながら減衰を25%向上させています。セミアクティブアルゴリズムは定常状態フェーズ中にエネルギー消費の多いアクチュエーターを非活性化し、ライフサイクルエネルギー消費を30%削減できます。このようなエネルギー対応制御は、第一世代の機器が減価償却された後に中小企業のより広い採用を解放し、需要プロファイルをさらに変化させる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

コンポーネント別:アイソレーターがリードを維持、パッドはITデプロイメントで急増

アイソレーターおよびマウントは2024年の収益の38.71%を占め、回転機器全体での広範な使用を裏付けています。それにもかかわらず、コロケーション事業者が既存のデータホールを改修するにつれて、パッドおよびシートはCAGR 6.73%で最も速く成長し、単一の30 MWの建設で5万平方フィートのシートダンピングを消費する可能性があります。スプリングおよびワッシャーはレガシーエンジン施設で引き続き関連性を持ちますが、電動プラットフォームはR&Dを軽量複合カプラーに向けています。ピエゾシムを埋め込んだ高度なファスナーはマイクロカテゴリーとして登場し、航空宇宙機体パイロンインターフェースでパイロット受注を獲得しています。ISO 10816への適合はOEMに工場装着センサーを要求させ、従来の静的ハードウェアをプラント全体の予知分析に供給する準計装ノードに変換しています。コンポーネントのモジュール性は現在、調達基準として機能しており、インテグレーターが2時間以内に故障したマウントを交換し、ダウンタイムコストを最小化できます。その結果、パッドとアイソレーターは今後10年間、米国振動制御システム市場の中心であり続けるでしょう。

エンドユーザー産業別:医療の勢いが精密イメージングで高まる

自動車ラインは2024年の収益の27.87%を占めましたが、新しいMRIおよびロボット手術スイートにおける0.1 µmの安定性への需要に牽引され、病院投資はCAGR 6.61%で加速する見込みです。EV製造業者は依然としてユニット量を支配していますが、競争上の差別化は今や乗り心地に依存しており、中価格帯モデル全体でスマートサブフレームダンパーの展開を促進しています。航空宇宙・防衛ユーザーは−55 °Cから+125 °Cの動作範囲を指定しており、金属ゴムハイブリッドへの誘導を促しています。産業機械は最も広い設置基盤を持ちますが、資本更新サイクルは平均12年であり、アクティブアップグレードの短期的な普及を遅らせています。半導体・電子機器工場は絶対的な支出は小さいものの、1平方フィートあたり最も高価なソリューションを購入しており、米国振動制御システム市場の価値ミックスを高めています。

医療ラボは遺伝子シーケンシングロボット向けにベンチトップ型空圧アイソレーターを採用しており、このニッチ市場は2030年までに設置ユニット数が3倍になると予想されています。石油・ガスの洋上リグには、プラットフォームの揺れに合わせた同調質量ダンパーがますます装備されています。建設・建築市場は、カリフォルニア州とワシントン州の最近の規制改正を反映して、HVAC絶縁だけでなく生命安全インフラの総合的な耐震改修へとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

材料タイプ別:空気システムが低周波ニッチを獲得

エラストマーは2024年にそのコストパフォーマンスバランスにより39.86%のシェアを維持しました。しかし、空気/空圧式設計はCAGR 7.36%を記録する見込みであり、5 Hz未満の絶縁が必須のクリーンルームおよび計測契約を獲得しています。半導体ツールベイにおける空気フォーマットの米国振動制御システム市場規模は、3 nmノード技術へのランプアップとともに2030年までに倍増すると予測されています。5 Hz未満で90%の減衰を達成しながら40%少ない体積を占めるコンパクトベローズは、EVレーザー溶接セルの下に収まります。金属系スプリングは50トンを超えるプレスに不可欠であり、複合材料およびスマート合金は航空宇宙揚力面向けの形状適応型ダンパーを実現します。評価中のバイオ由来シリコーンは石油化学物質への暴露を削減し、バイヤーのESG要件に合致する可能性がありますが、熱的制限により現時点では120 °C未満の用途に限定されています。ベンダーは、グラフェンエラストマーマットに支持された空気ブラダーを含む混合材料スタックが次世代の高帯域幅絶縁を定義すると予想しています。

地域分析

南部は2024年の収益の34.23%を占め、2030年までCAGR 7.43%で前進すると予測されており、米国振動制御システム市場全体で規模と成長速度の両面でのデュアルリーダーシップを確固たるものにしています。インフレ抑制法のセル税額控除に支援されたジョージア州からテキサス州にかけてのバッテリーおよびEVハブは、カソードカレンダリング、バッテリーセルスタッキング、ドライブトレインテストベイにおける絶縁テーブルへの包括的な需要を牽引しています。オースティンおよびフェニックス回廊における半導体グレードのエラストマー消費がさらに受注フローを押し上げ、一方でガルフコーストのエラストマー生産者が近隣供給の保証を提供し、物流コストとリードタイムを削減しています。

西部はテクノロジーの中心地として続き、USD 600億相当の発表済みファブおよびハイパースケールデータセンター建設によって推進され、ユニットあたりの絶縁支出を引き上げています。アリゾナ州とオレゴン州でのナノメートルレベルの安定性に関するOEM契約は、収益ミックスをアクティブ空気システムへとシフトさせ、高い平均販売価格を強化しています。地震多発ゾーニングコードは、カリフォルニア州の病院や公共建築物における基礎免震ベアリングへの建築需要を強化し、住宅建設の軟化にもかかわらず堅固な改修市場を生み出しています。

中西部と北東部はより安定した軌跡を示しています。中西部の自動車施設はEV改修を進め、エンジンブロックシェイクリグをバッテリーパック組立アイソレーターに交換し、中一桁台の成長ペースを維持しています。北東部の航空宇宙・防衛主要企業は、グリーンフィールド能力よりも信頼性プログラムを優先しており、予測可能ではあるが成長の遅いスペア需要をもたらしています。ペンシルベニア州とマサチューセッツ州における国内製薬充填・仕上げ工場への奨励策は、新たな病院グレードの絶縁用途を導入し、米国振動制御システム市場内での地域貢献を緩やかに引き上げています。

競争環境

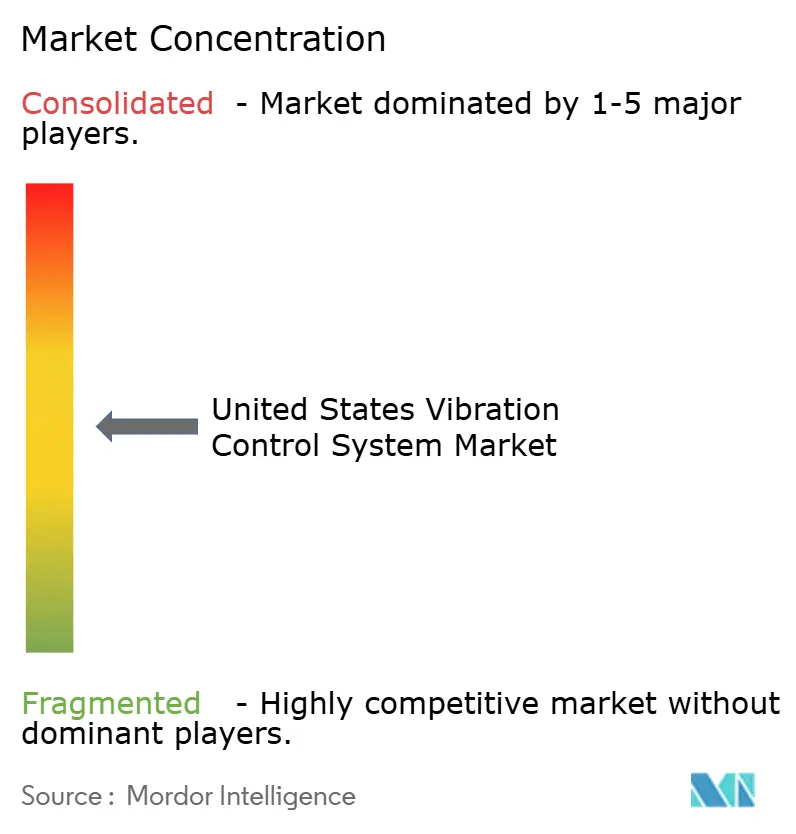

競争環境は中程度に分散しており、上位5社のベンダーが2024年の売上高の55%弱を支配していますが、統合は加速しています。Parker-Lordの2020年の統合は材料から制御への垂直統合の先例を設定し、後にTrelleborgの2024年のDynamic Solutions Systemsの買収によって反映され、半導体分野でのリーチが拡大しました。購入者が稼働時間と認定された減衰性能を優先するため、価格競争は抑制されており、サプライヤーは適応型アルゴリズム、磁気粘性流体、IoT診断によって差別化を図ることができます。

Phonicsなどの破壊的企業は、離散周波数帯をターゲットにしたメタマテリアルプレートを開発しており、航空宇宙ペイロードマウントにおけるエラストマー空気ハイブリッドを飛び越える可能性があります。スタートアップ企業もAIを活用してダンピング係数のドリフトを予測し、手動メンテナンスを半分に削減する自動キャリブレーションルーティンに供給しています。圧電フィードバックループとMR流体バルブ設計を巡る特許の壁が参入障壁を生み出しており、新規参入者はIPをライセンスするか、強力な特許請求によって保護されていないニッチな形状に集中するかのいずれかです。

現場振動監査から改修試運転まで、サービス層はハードウェアよりも速く成長しており、特に購入よりもリースを好む中小企業の間で顕著です。クラウドベースのダッシュボードを持つベンダーはライフタイムアナリティクス契約をバンドルし、顧客ロックインを深めながら継続的な収益を計上しています。その結果、米国振動制御システム市場は市場集中スコア6を示しており、上位5社のサプライヤーが集合的なシェアの約55%を支配しながらも、専門的なニッチにおいて差別化された競合他社に直面している状況を反映しています。

米国振動制御システム産業のリーダー企業

Parker-Lord Corporation

Hutchinson S.A.

Trelleborg AB

Getzner Werkstoffe GmbH

Fabreeka International LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:FabreekaがボストンプラントでISO 14001認証を取得。

- 2025年1月:VibraSystemsがフットプリントを50%削減したコンパクト空圧式ラボアイソレーターを発表。

- 2025年1月:Parker HannifinがオハイオデイトンのUSD 1億5,000万の施設拡張に投資し、航空宇宙システム出力を40%向上させる磁気粘性ダンパーラインを追加。

- 2024年12月:TrelleborgがDynamic Solutions SystemsのUSD 8,500万の買収を完了し、ファブ向けサブミクロン絶縁製品を強化。

米国振動制御システム市場レポートの範囲

| パッシブシステム |

| アクティブシステム |

| セミアクティブ/ハイブリッドシステム |

| アイソレーターおよびマウント |

| パッドおよびシート |

| ハンガーおよびダンパー |

| スプリングおよびワッシャー |

| その他のコンポーネント |

| 自動車 |

| 航空宇宙・防衛 |

| 産業機械 |

| 石油・ガス |

| 建設・建築 |

| 電子機器・半導体 |

| 医療・研究室 |

| 金属系 |

| エラストマー系 |

| 空気/空圧式 |

| 複合材料およびスマート材料 |

| システムタイプ別 | パッシブシステム |

| アクティブシステム | |

| セミアクティブ/ハイブリッドシステム | |

| コンポーネント別 | アイソレーターおよびマウント |

| パッドおよびシート | |

| ハンガーおよびダンパー | |

| スプリングおよびワッシャー | |

| その他のコンポーネント | |

| エンドユーザー産業別 | 自動車 |

| 航空宇宙・防衛 | |

| 産業機械 | |

| 石油・ガス | |

| 建設・建築 | |

| 電子機器・半導体 | |

| 医療・研究室 | |

| 材料タイプ別 | 金属系 |

| エラストマー系 | |

| 空気/空圧式 | |

| 複合材料およびスマート材料 |

レポートで回答される主要な質問

米国における振動制御ソリューションの2025年市場価値はいくらですか?

米国振動制御システム市場規模は2025年にUSD 9億9,000万です。

このセクターは2030年までにどのくらいの速さで成長しますか?

総需要は2025年から2030年にかけてCAGR 6.57%で拡大すると予測されています。

どのシステムタイプが最も速く進歩していますか?

アクティブソリューションは半導体ファブとデータセンター建設に牽引され、CAGR 7.23%で成長をリードしています。

南部地域が他の地域を上回っているのはなぜですか?

CHIPSおよびインフレ抑制法の下でのEVバッテリー、半導体、および奨励策の集中が、南部をCAGR 7.43%および2024年シェア34.23%に押し上げています。

中小製造業者に影響を与える主な制約は何ですか?

アクティブプラットフォームの高い資本コスト(パッシブマウントの10倍に達することが多い)が、中小企業の採用を遅らせています。

低周波絶縁においてシェアを獲得している材料技術はどれですか?

空気/空圧式システムは5 Hz未満での優れた性能により、CAGR 7.36%を記録すると予想されています。

最終更新日: