アクリレートモノマー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.81 十億米ドル |

| 市場規模 (2031) | 7.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクリレートモノマー市場分析

アクリレートモノマー市場規模は2026年に58億1,000万USDと推定され、2025年の55億4,000万USDから成長し、2031年には73億9,000万USDに達する見込みで、2026年〜2031年にかけて4.95%のCAGRで成長します。低VOC建築用塗料、感圧接着剤、ヘルスケアコーティングからの堅調な需要が、安定した出荷量の増加を支えています。ブチルアクリレートは塗膜硬度と柔軟性のバランスを保ち、造膜助剤を使用せずに厳格なVOC規制を満たす処方を可能にするため、依然として不可欠な存在です。溶剤排出量を制限する規制的枠組みと北米での国内生産回帰(オンショアリング)に対する税制優遇措置が相まって、連続反応器および真空ストリッピング技術への投資が促進されています。中国、インド、ASEAN地域における進化するインフラプログラムが、アクリル酸フィードストックを東方向へ引き続き引き寄せる一方、米国ガルフコーストでの設備増強は輸入依存リスクの低減を目指しています。競争上の優先事項は表示価格からサービス水準契約、技術協力、残留モノマーコンプライアンスへとシフトしており、マージンは圧縮されつつも、フレキシブルエレクトロニクス向けUV硬化型オリゴマーにおけるイノベーションを刺激しています。

レポートの主要ポイント

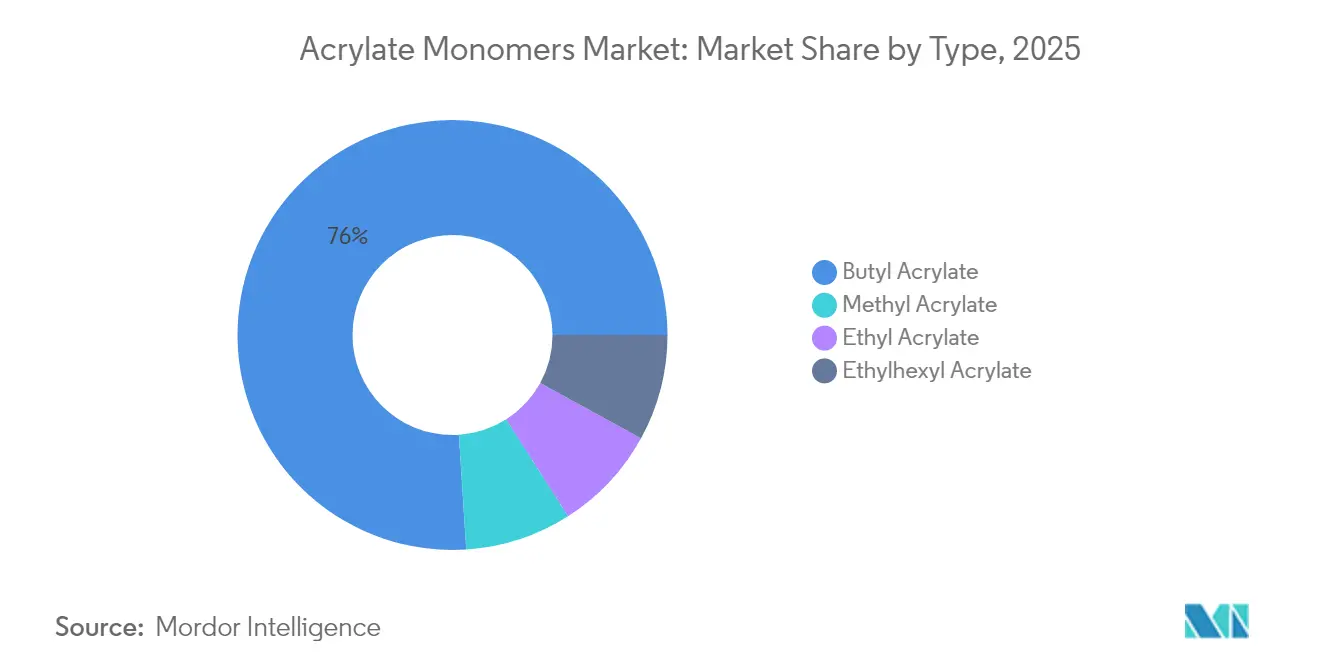

- タイプ別では、ブチルアクリレートが2025年の世界アクリレートモノマー市場シェアの76.02%を占め、アクリレートモノマー市場において2031年までの最速となる5.18%のCAGRも記録しました。

- 用途別では、塗料およびコーティングが2025年のアクリレートモノマー市場で52.10%のシェアを保持し、2031年までに5.45%のCAGRで拡大すると予測されています。

- エンドユーザーセクター別では、建設が2025年の需要の37.05%を占め、ヘルスケアおよび衛生は5.12%のCAGRで拡大しています。

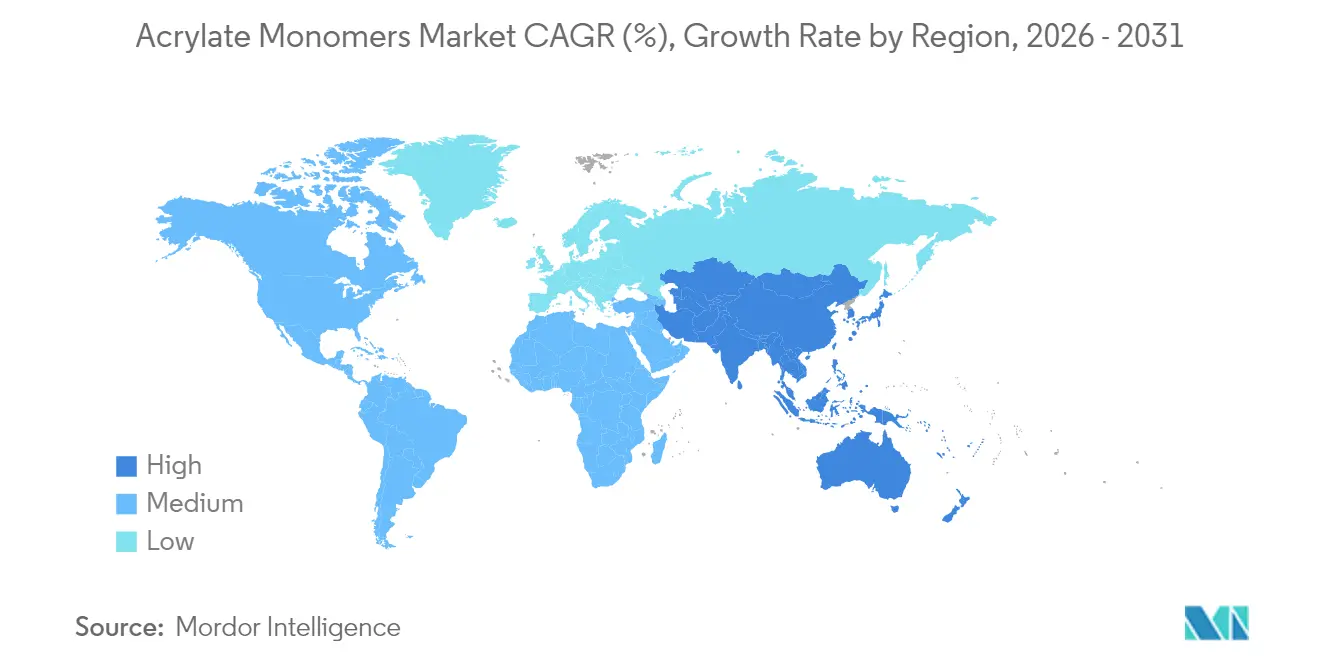

- 地域別では、アジア太平洋地域が2025年の世界出荷量の44.80%を占め、2031年までに5.28%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界アクリレートモノマー市場のトレンドと考察

ドライバー影響度分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低VOC建築用コーティングブーム | +1.8% | 世界的、EUおよびカリフォルニア州で最も強い | 中期(2〜4年) |

| 感圧接着剤需要の急速な拡大 | +1.5% | アジア太平洋をコアとし、北米へ波及 | 短期(2年以内) |

| アジア太平洋建設スーパーサイクル | +1.3% | 中国、インド、ベトナム、インドネシア | 長期(4年以上) |

| フレキシブルエレクトロニクス向けUV硬化型アクリレート処方の台頭 | +0.9% | 韓国、台湾、日本、中国へ拡大 | 中期(2〜4年) |

| 北米におけるオンショアリング促進策およびアンチダンピング関税 | +0.7% | 米国、カナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低VOC建築用コーティングブーム

ブチルアクリレートコポリマーはゼロVOCを実現しながら、塗布可能時間、ウェットスクラブ耐久性、耐アルカリ性を維持し、酢酸ビニルの段階的廃止を推進しています。中国の第14次五カ年計画は、2025年までに多くの新築住宅プロジェクトで低排出コーティングを義務付け、国内エマルジョンポリマーの生産を加速させています。インドでは、小規模塗料メーカーが社内重合工程を省略して地域別カラー展開を迅速化するため、事前配合済みアクリルバインダーを採用しています。ISO 11890試験およびLEED v4.1クレジットによるサードパーティ検証が、高度なアクリルエマルジョンを優遇する調達基準を強化し、持続可能な建築慣行における適合性を裏付けています[1]国際標準化機構、「ISO 11890 VOC測定」、iso.org。

感圧接着剤需要の急速な拡大

電子商取引包装、医療用テープ、自動車内装部品の接着が、感圧接着剤におけるアクリレートモノマーの使用を促進しています。エチルヘキシルアクリレートはホットメルトおよび無溶剤処方において低温タックを実現するため、感圧接着剤(PSA)モノマーのフィードストックとして供給されています。東南アジアの段ボール箱生産が増加しており、フレキシブルパウチ用の光学的透明接着フィルムの使用が必要となっています。医療用ウェアラブルは皮膚感作のISO 10993閾値を満たすため、残留モノマーレベルが100 ppm未満のアクリル系PSAを必要とします。抽出物に関するFDAガイダンスは、医療機器メーカーに対し創傷ケアパッチに高純度エチルアクリレートを指定するよう促しています。

アジア太平洋建設スーパーサイクル

2024年にアジア太平洋全域のインフラ支出が増加し、アクリレートモノマーが防水メンブレン、コンクリートシーラー、エラストマーフィラーへと投入されました。インドの国家インフラパイプラインが、外断熱システムにおけるブチルアクリレートエマルジョンへの需要を喚起しています。ベトナムのロンソン複合施設がアクリル酸の生産能力を増強し、ASEANサプライヤーを需要センターに近接させました。プレハブ建設工法は、輸送時の熱サイクルに耐える速硬化型アクリルシーラントを好みます。GRIHA(グリーン評価総合インフラ)などの地域グリーンビルディングラベルが低VOCアクリルコーティングを公共入札に組み込み、長期的なモノマーの引取りを確保しています。

フレキシブルエレクトロニクス向けUV硬化型アクリレート処方の台頭

フレキシブルプリント基板や折りたたみ式ディスプレイは、UV硬化型アクリレートオリゴマーを使用しています。エトキシ化トリメチロールプロパントリアクリレートおよびウレタンアクリレートハイブリッドは、青色光で黄変するエポキシ接着剤を上回る高伸度と光学的透明性を発揮します。Samsung DisplayおよびLG Displayは光学的透明アクリル接着剤を認定し、韓国における専用需要を確保しています。ファンアウトウェーハレベルパッケージングは、2秒以内に硬化するアンダーフィル樹脂を必要としており、この用途にはアクリレート化学が適しています。IEC 61249およびISO 9022規格は、アクリル性能指標をサプライヤー監査に統合し、参入障壁を強化しています。

抑制要因影響度分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プロピレンおよびアクリル酸フィードストックコストの変動 | –0.6% | 世界的、ナフサ依存地域で最も深刻 | 短期(2年以内) |

| 残留モノマー毒性に関する規制強化 | –0.4% | EUおよび北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| コーティングにおける次世代ポリウレタン分散体との競合 | –0.3% | 北欧、北米、東アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロピレンおよびアクリル酸フィードストックコストの変動

2024年にプロピレンのスポット価格が、製油所メンテナンス、プロパン脱水素(PDH)設備の立ち上げ、ポリプロピレン市場との競合により変動しました。処方メーカーはグリセロールまたは乳酸由来のバイオベースメチルアクリレートを試験しています。EUのカーボン国境調整メカニズム(CBAM)はフィードストックの炭素集約度を調達に組み込み、長期プロピレン供給契約の締結を促進しています[2]欧州化学品庁、「REACH候補リスト」、echa.europa.eu。

残留モノマー毒性に関する規制強化

欧州化学品庁(ECHA)は2024年にブチルアクリレートをREACH候補リストに追加しました。EPAによるメチルアクリレートのTSCA評価では、職業上の吸入が優先経路として特定され、生産コストを増加させる工学的管理策の導入が促されました。ポリマープラントは、ISO 11014の包装ガイダンスに準拠して100 ppm未満を達成するため、真空ストリッピングおよびスチーム蒸留ラインへの投資を行っています。改修資本を持たない中小規模事業者はコモディティグレードから撤退し、特殊オリゴマーの委託製造に転換しています。FDAの抽出物ガイダンスは、アクリレートベースの薬物送達デバイスへの毒性試験を拡大しており、新規サプライヤーの参入障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ブチルアクリレートが構造的リーダーシップを維持

ブチルアクリレートは総出荷量の76.02%を占め、2031年までに5.18%のCAGRで拡大すると見込まれています。連続反応器のアップグレードによりサイクルタイムが短縮され、エネルギー消費量が削減されるとともに、スポット市場での機動的な販売が可能になります。エチルアクリレートは、より速い硬化速度がプレミアム価格を正当化する高固形分工業用コーティングを対象としています。エチルヘキシルアクリレートは、医療用・自動車用テープにおいて低温タックが求められる感圧接着剤の主要成分です。メチルアクリレートは医薬品中間体およびUV硬化型オリゴマーにおいてニッチな地位を占め、ラジカル重合の速い反応速度から恩恵を受けています。

ISO 9001およびISO 14001認証への継続的な投資は、多国籍塗料・接着剤企業にサービスを提供するサプライヤーにとって今や必須となっており、地域生産者の参入障壁を高めています。アクリレートモノマー市場では引き続き、処方支援と100 ppm未満の残留モノマー保証を提供できる垂直統合プレーヤーが優位に立っています。連続プロセスはまた、建築用コーティングの低温柔軟性に対する重要な要件である一貫した分子量分布を提供します。高度な圧力制御により反応器を改修した生産者は、モノマーグレード間の切り替えが可能となり、資産稼働率を最大化できます。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

用途別:塗料およびコーティングが支配的、接着剤が加速

塗料およびコーティングは2025年のアクリレートモノマー市場出荷量の52.10%を占め、2031年までに5.45%のCAGRで成長すると見込まれています。自動車補修用および工業用メンテナンスコーティングもエチルアクリレートを活用して乾燥を速めています。電子商取引、ウェアラブルセンサー、フレキシブルディスプレイの普及に伴い、接着剤およびシーラントが拡大しています。

プラスチックおよびポリマーはアクリレートモノマーを吸収しており、コアシェル耐衝撃改良剤が軽量自動車部品のアイゾット強度を向上させています。UV硬化型印刷インクは、EU 10/2011移行規制を満たす食品接触基材での1秒未満の硬化に向けてアクリレートオリゴマーへ移行しています。テキスタイル仕上げや建設用化学品を含むその他の用途は、小さな割合を占めています。ISO 11890 VOC試験およびASTM D4060耐摩耗試験が性能ベンチマークを標準化し、溶剤系製品の代替を加速させています。

エンドユーザーセクター別:建設が出荷量を牽引、ヘルスケアが最速成長

建設は2025年のアクリルモノマー市場需要の37.05%を占め、アジア太平洋のインフラパイプラインがアクリル防水メンブレンおよびシーラントを消費していることを反映しています。自動車および輸送セクターからの需要増大も見られ、EV工場がFMVSS 302難燃規格を満たすアクリルバッテリーバインダーおよびアンダーボディコーティングを指定しています。フレキシブルパウチおよび段ボール箱におけるエチルヘキシルアクリレート系PSAが包装セクターを牽引しています。エレクトロニクスおよび電気用途は主に、折りたたみ式OLEDスクリーン用光学的透明接着剤および半導体パッケージングにおけるUV硬化型アンダーフィルに焦点を当てています。

ヘルスケアおよび衛生は最も成長の速いエンドユーザーセグメントであり、5.12%のCAGRで成長しており、単回使用医療機器コーティングおよび失禁用品における高吸水性コアに支えられています。北米および欧州における高齢化人口動態が慢性疾患モニタリングの拡大を促し、創傷ケアラップにおける高純度エチルアクリレートの使用を促進しています。FDAの抽出物ガイダンスが低毒性アクリルシステムへの転換を強化しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋地域は2025年のアクリレートモノマー市場出荷量の44.80%を占め、2026年〜2031年にかけて地域別最高ペースとなる5.28%のCAGRで成長すると予測されています。中国は新築住宅向けコーティングにブチルアクリレートエマルジョンを投入し、深圳および蘇州のエレクトロニクスクラスターは折りたたみ式スクリーン向けUV硬化型オリゴマーを活用しています。インドでは国家インフラパイプラインによる高速道路、空港、廉価住宅への支出が需要を押し上げています。

北米は世界消費の相当な割合を占めています。カナダのシェアはEVバッテリーバインダー向けメチルアクリレートに集中しており、戦略的イノベーションファンドの共同補助金に支えられています。メキシコはニアショアリングが自動車・エレクトロニクス組立における エチルヘキシルアクリレートの採用を促進し、USMCA原産地規則のインセンティブに裏付けられた貢献をしています。

ドイツ、フランス、英国が欧州の需要をリードしています。REACH規制費用およびCBAM炭素賦課金がメチルアクリレートのバイオベース代替品への置換を促しています。中東およびアフリカのシェアは、輸出志向のアクリル酸を目標とするサウジアラビアおよびUAEの石油化学ハブに集中しています。ISO 9001およびISO 14001適合は、多国籍サプライチェーンに参入するサプライヤーにとって現在必須の資格となっています。

競争環境

アクリレートモノマー市場は適度に集約されています。競争は表示価格よりも、サービス信頼性、技術的共同開発、残留モノマー上限の保証を中心に展開されています。垂直統合戦略には、接着剤処方メーカーがモノマープラントの株式を取得して専用供給関税上の優位性を確保する取り組みが含まれます。主要プラントでの連続反応器改修はバッチサイクルを短縮し、ユーティリティコストを削減し、48時間以内のジャストインタイム納品ウィンドウを実現します。中国の地域プレーヤーは技術格差を縮小しており、西洋のベンチマークを下回る価格でエチルヘキシルアクリレートを販売し、東南アジアの接着剤コンパウンド市場のシェアを獲得しています。プロピレン価格の変動と厳格化する残留モノマー規制によるマージン圧力が再編を促し、中小規模生産者はコモディティグレードから撤退して製薬中間体向け高純度メチルアクリレートの委託製造に注力しています。既存企業は、フレキシブル回路向けUV硬化型オリゴマーおよび光学的透明接着剤に研究開発を投入しており、これらのセグメントでは差別化されたパフォーマンスがフィードストックコストの変動を相殺するプレミアムを獲得しています。REACH、TSCA、ISO 10993、IEC 61249への準拠は、サプライチェーン全体にトレーサビリティおよび文書化要件を組み込み、新規参入者の障壁をさらに高めています。

アクリレートモノマー産業リーダー

BASF SE

Arkema

Dow

LG Chem

Nippon Shokubai Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Arkemaはフランスのカーリングサイトでバイオベースエチルアクリレートの商業生産を開始し、バイオ炭素含有率40%を達成、製品の炭素フットプリントを最大30%削減しました。

- 2024年5月:Nippon Shokubai IndonesiaがプラスISCC認証を取得し、おむつや塗料のライフサイクル排出量を削減するためバイオマス由来アクリル酸およびアクリレートの販売を開始しました。

世界アクリレートモノマー市場レポートの範囲

アクリレートモノマーは通常ビニル基を持ち、ビニル基は二重結合した2つの炭素原子がエステル基のカルボニル炭素に直接結合したものです。アクリレートは良好な吸収性、透明性、柔軟性、靭性、硬度など注目すべき特性の幅を示します。これらのアクリル酸エステルは、塗料およびコーティング、プラスチック、接着剤およびシーラント、印刷インクを含む多数の用途において有用です。

アクリレートモノマー市場は、タイプ、用途、地域によってセグメント化されています。タイプ別では、ブチルアクリレート、エチルアクリレート、2-エチルヘキシルアクリレート、メチルアクリレートにセグメント化されています。用途別では、塗料およびコーティング、プラスチック、接着剤、印刷インク、その他の用途にセグメント化されています。レポートは主要地域の27カ国におけるアクリレートモノマー市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は価値(USD)に基づいて行われています。

| ブチルアクリレート |

| エチルアクリレート |

| エチルヘキシルアクリレート |

| メチルアクリレート |

| 塗料およびコーティング |

| 接着剤およびシーラント |

| プラスチックおよびポリマー |

| 印刷インク |

| その他の用途 |

| 建設 |

| 自動車および輸送 |

| 包装 |

| エレクトロニクスおよび電気 |

| ヘルスケアおよび衛生 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 中東およびアフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | ブチルアクリレート | |

| エチルアクリレート | ||

| エチルヘキシルアクリレート | ||

| メチルアクリレート | ||

| 用途別 | 塗料およびコーティング | |

| 接着剤およびシーラント | ||

| プラスチックおよびポリマー | ||

| 印刷インク | ||

| その他の用途 | ||

| エンドユーザーセクター別 | 建設 | |

| 自動車および輸送 | ||

| 包装 | ||

| エレクトロニクスおよび電気 | ||

| ヘルスケアおよび衛生 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 中東およびアフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

アクリレートモノマー市場の現在の価値はいくらですか?

アクリレートモノマー市場規模は2026年までに58億1,000万USDに達する見込みです。

アクリレートモノマー需要において最大のシェアを保持するセグメントはどれですか?

ブチルアクリレートはコーティングおよび接着剤における汎用性から、世界出荷量の76.02%を占めています。

アクリレートモノマーの消費成長をリードしている地域はどこですか?

アジア太平洋が2025年に44.80%のシェアを持ち、2031年まで5.28%のCAGRをリードしています。

UV硬化型アクリレート処方が注目を集めている理由は何ですか?

フレキシブルエレクトロニクスおよび折りたたみ式ディスプレイは、エポキシよりもアクリレートが優れた速硬化かつ光学的透明な接着剤を必要としています。

最終更新日: