Marktgröße und Marktanteil für zonale Isolation

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

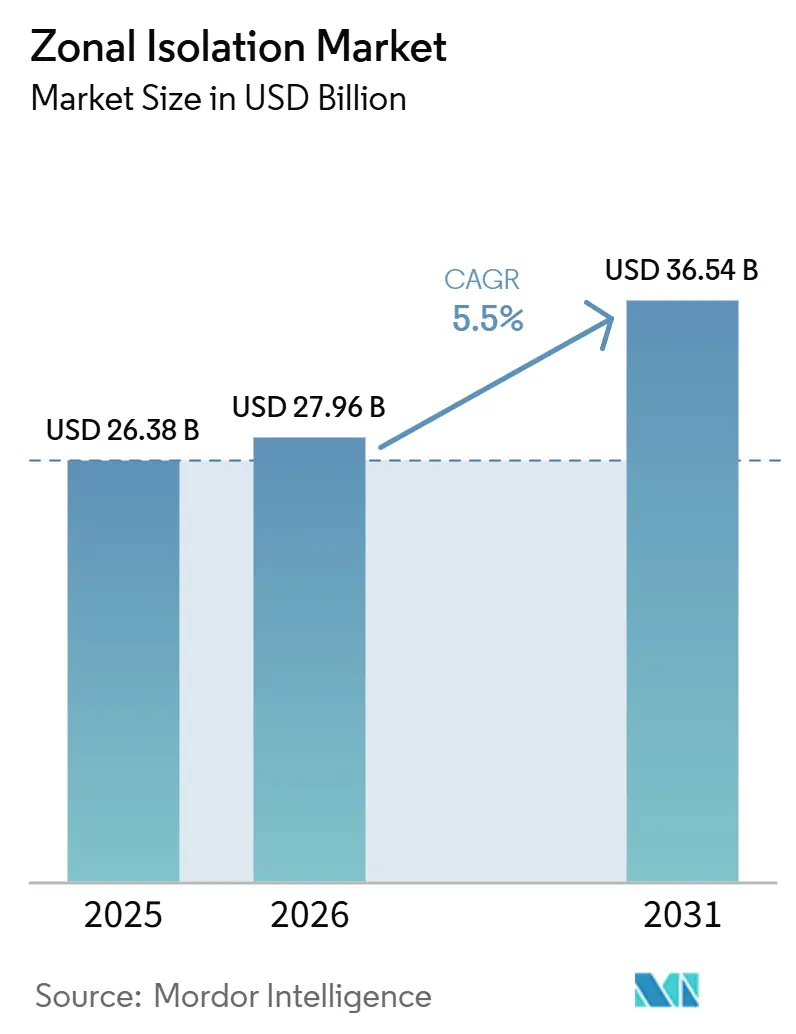

| Marktgröße (2026) | 27.96 Milliarden US-Dollar |

| Marktgröße (2031) | 36.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

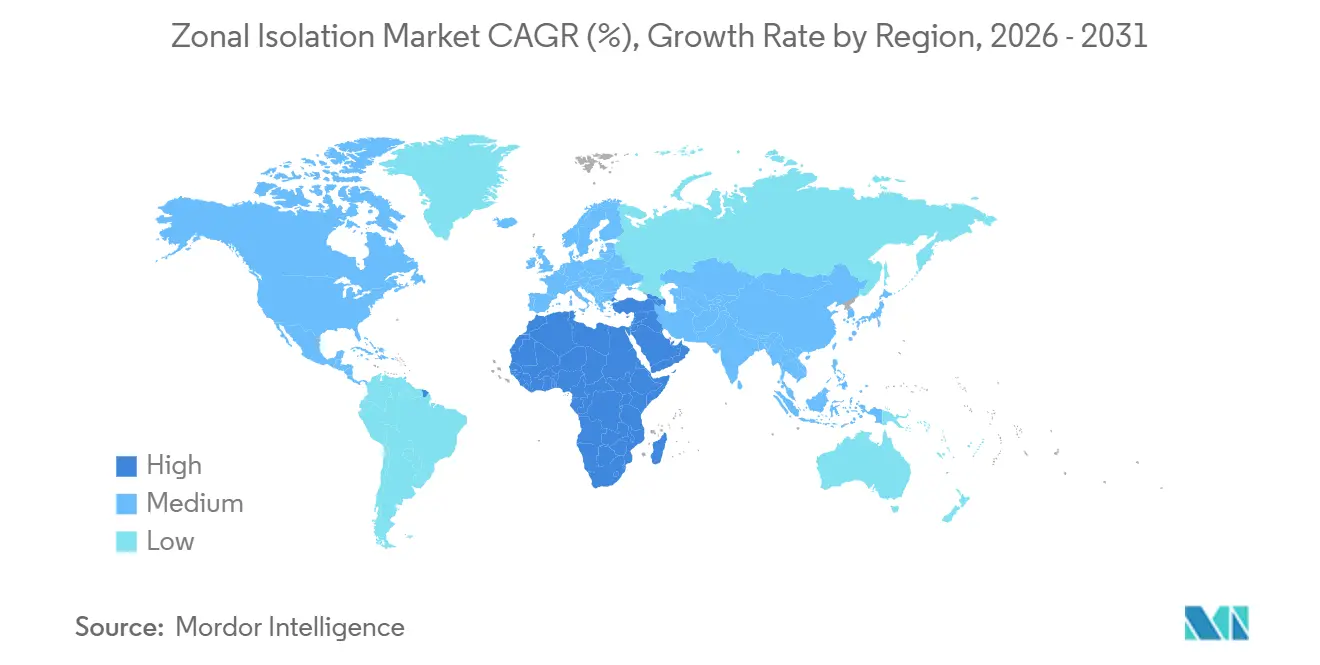

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zonale Isolation von Mordor Intelligence

Die Größe des Marktes für zonale Isolation wird voraussichtlich von 26,38 Milliarden USD im Jahr 2025 auf 27,96 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 36,54 Milliarden USD erreichen, was einem CAGR von 5,5 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage verlagert sich von großvolumigen Schiefergesteinsfertigstellungen hin zu technisch anspruchsvollen Projekten wie Injektionsbohrungen für die Kohlenstoffabscheidung und -speicherung (CCS), erweiterten geothermischen Systemen, die bei über 225 °C betrieben werden, sowie Tiefseebohrungen, bei denen eine einzige Sanierungsmaßnahme 200 Millionen USD übersteigen kann.[1]Dev Chandrasekhar, „Ultra-Tiefsee-Rohöl-Wette”, thecore.in Mechanische Werkzeuge dominieren weiterhin aufgrund ihrer schnellen Einsetzbarkeit, während chemische Lösungen zunehmend an Bedeutung gewinnen, angetrieben durch Fortschritte bei Geopolymer- und selbstheilenden Zementen, die CO₂-Emissionen reduzieren und gleichzeitig Mikroannuli unter extremen Bedingungen wirksam abdichten.[2]Baker Hughes, „InvictaSet Technisches Datenblatt”, bakerhughes.com Darüber hinaus intensiviert die zunehmende Verbreitung unkonventioneller Reservoire, horizontaler Bohrlochdesigns und strengerer Integritätsstandards (wie API Std 65-3 und ISO 14310) die Nachfrage nach robusten Barrieren und fördert Investitionen in Premium-Packer und Hochleistungszemente.[3]Amerikanisches Erdölinstitut, „Simul-Frac-Entwicklung”, api.org Darüber hinaus bietet die Einführung vollständig elektrischer intelligenter Fertigstellungen, die derzeit in Regionen wie Brasilien und dem Nahen Osten erprobt werden, das Potenzial für einen reduzierten Hardwarebedarf. Diese Systeme betonen jedoch auch die Bedeutung einer einwandfreien primären Zementierung, da nachträgliche Überarbeitungen unverhältnismäßig teuer sind.[4]Schlumberger, „Brasilien Pre-Salt-Auftrag”, slb.com

Wichtigste Erkenntnisse des Berichts

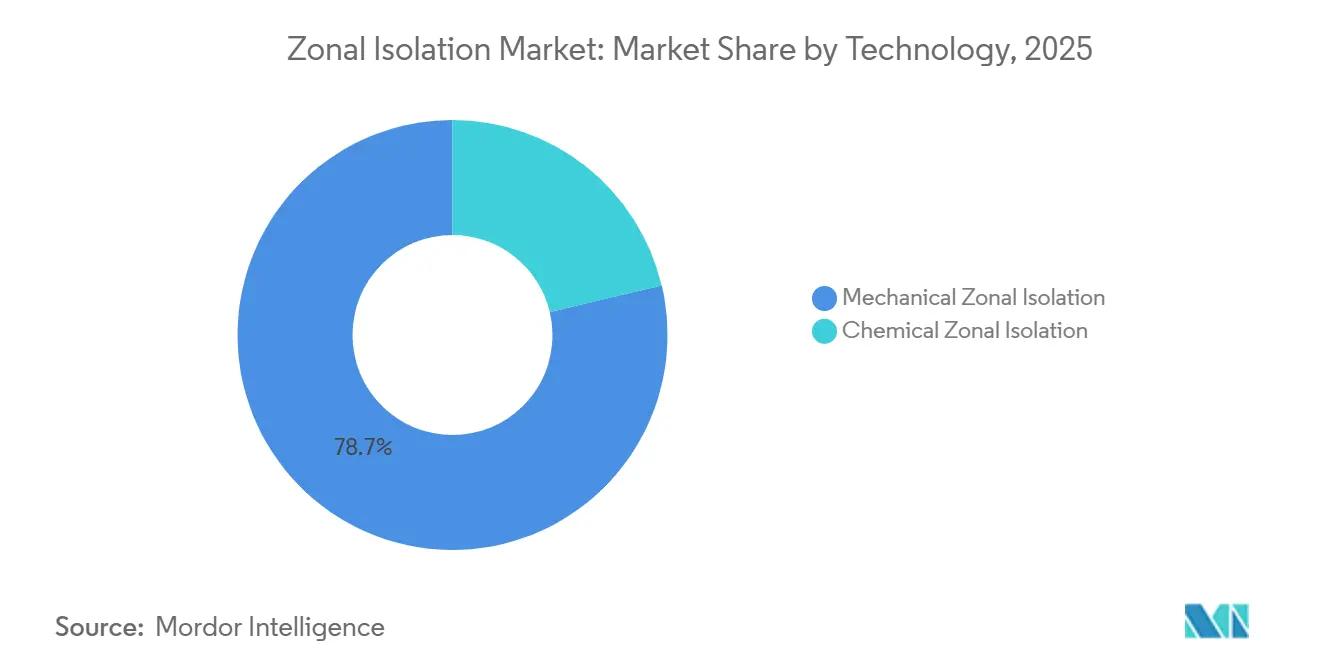

- Nach Technologie führte die mechanische Isolation mit einem Marktanteil von 78,7 % im Markt für zonale Isolation im Jahr 2025, während chemische Systeme mit einem CAGR von 6,2 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Bohrlochtyp führten vertikale Bohrungen mit einem Marktanteil von 41,4 % im Markt für zonale Isolation im Jahr 2025, während horizontale Bohrungen mit einem CAGR von 6,4 % bis 2031 das schnellste Wachstum verzeichneten.

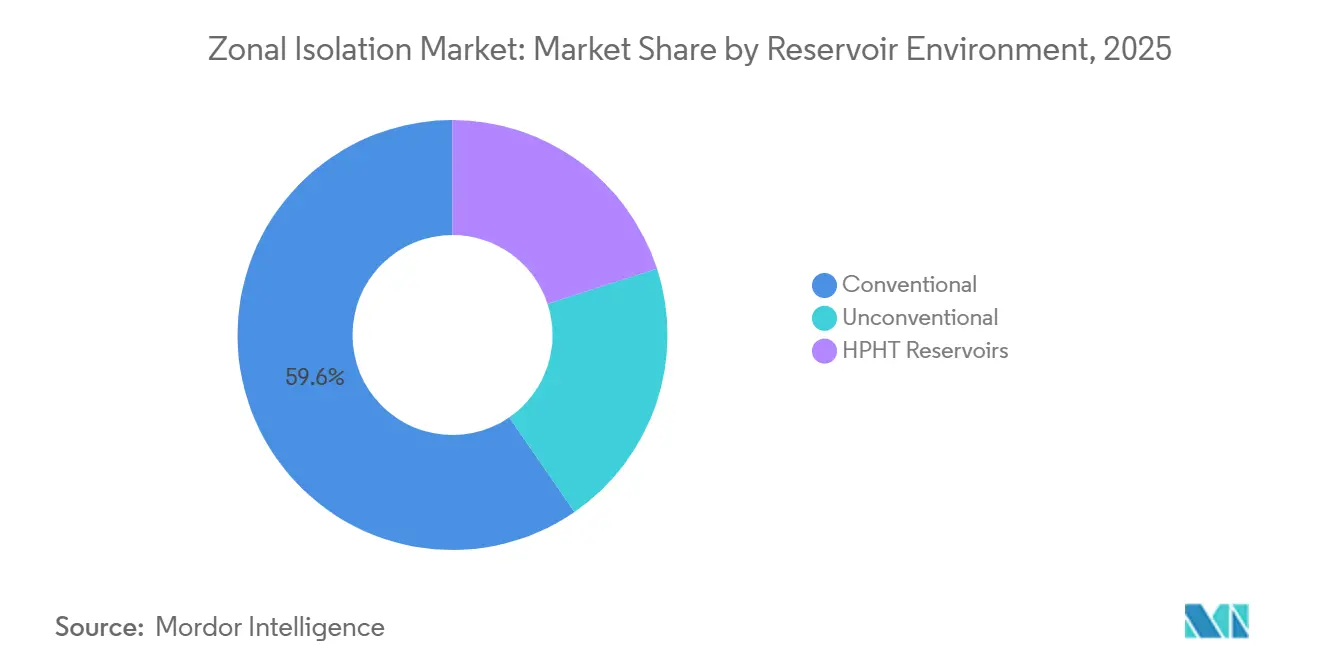

- Nach Reservoirumgebung führten konventionelle Reservoire mit einem Marktanteil von 59,6 % im Markt für zonale Isolation im Jahr 2025, während unkonventionelle Reservoire mit einem CAGR von 6,7 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Lebenszyklusphase entfielen auf Fertigstellungsaktivitäten 47,2 % des Umsatzes im Jahr 2025, während Arbeiten in der Produktionsphase mit einem prognostizierten CAGR von 6,0 % das höchste Wachstum verzeichneten, da reife Bohrungen Sanierungen und Absperrbehandlungen erfordern.

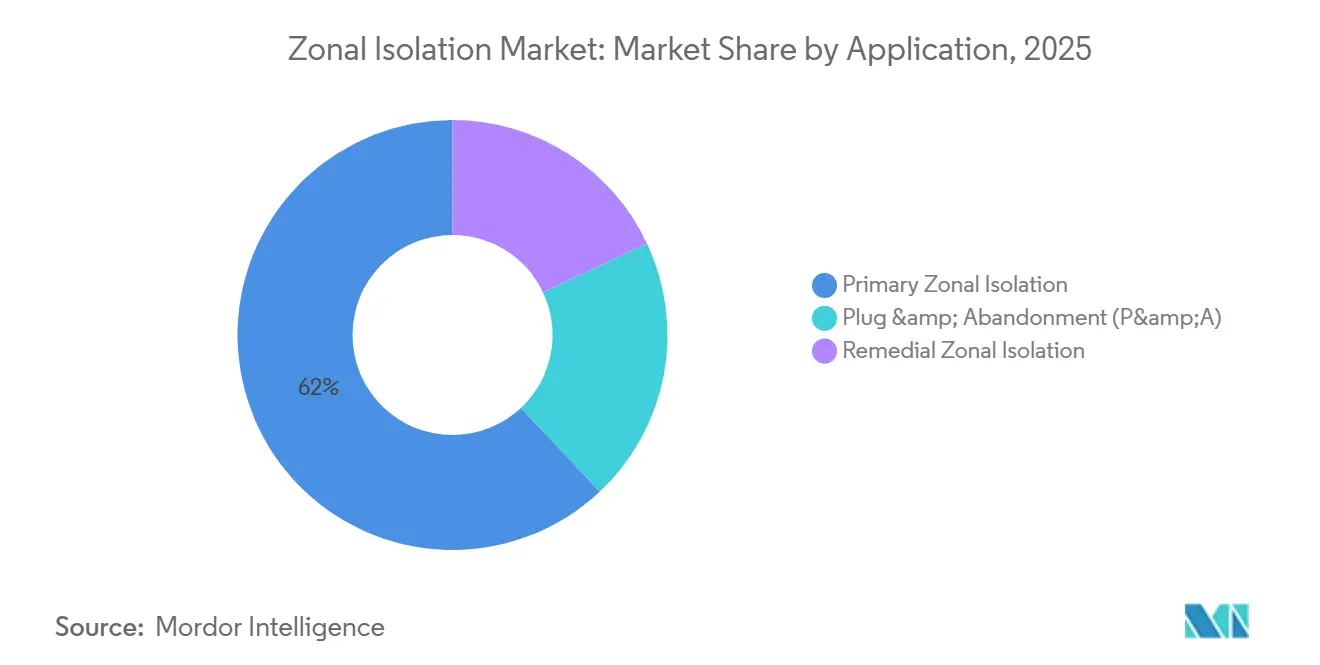

- Nach Anwendung entfielen auf primäre Barrieren 62,0 % des Wertes im Jahr 2025, doch die remediale Isolation wird voraussichtlich mit einem CAGR von 6,3 % übertreffen, angetrieben durch den erheblichen Rückstand bei Plug-and-Abandonment-Maßnahmen in der Nordsee.

- Nach Standort erzielten Onshore-Bohrungen 71,3 % des Umsatzes im Jahr 2025; Offshore-Dienstleistungen entwickeln sich jedoch mit einem CAGR von 6,6 %, da Tiefseeprojekte in Brasilien, Indien und Guyana zunehmen.

- Nach Geografie generierte Nordamerika 39,1 % der Einnahmen im Jahr 2025, doch die Region Naher Osten & Afrika wird voraussichtlich mit einem CAGR von 6,5 % expandieren – dem schnellsten Tempo weltweit – auf der Grundlage der Jafurah-Entwicklung in Saudi-Arabien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur zonalen Isolation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Schiefer- und Tight-Gas-Bohrungen | +1.2% | Nordamerika, Argentinien, China | Mittelfristig (2–4 Jahre) |

| Aufschwung bei Tief- und Ultratiefseeentwicklung | +0.9% | Brasilien, Guyana, Indien KG, Westafrika | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften zur Bohrlochintegrität | +0.7% | Globaler Fokus auf Nordsee, Golf von Mexiko, Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunahme horizontaler und mehrstufiger Frac-Komplettierungen | +1.1% | Permian, Vaca Muerta, Jafurah | Mittelfristig (2–4 Jahre) |

| Geothermische Wärmeschleifenbohrungen | +0.4% | Utah FORGE, Island, Indonesien | Langfristig (≥ 4 Jahre) |

| CCS-Injektionsbohrungen | +0.5% | Vereinigte Staaten, Nordsee, GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Schiefer- und Tight-Gas-Bohrungen

Permian-Simul-Frac-Programme brechen nun bis zu acht horizontale Bohrungen gleichzeitig auf, was die Zykluszeiten verkürzt und die Nachfrage nach Verbundstoffstopfen erhöht, die in weniger als 15 Minuten pro Abschnitt ausgebohrt werden können. Ein einziges Bohrpad kann bis zu 300 Stopfen erfordern, was trotz niedrigerer Kosten pro Bohrung höhere Volumina antreibt. In Saudi-Arabiens Jafurah-Karbonatformation werden säurebeständige Elastomere benötigt, um Seitenbohrungen von mehr als 10.000 Fuß abzudichten und gleichzeitig CO₂-reichen Fluiden standzuhalten. Argentiniens Vaca Muerta soll bis 2026 voraussichtlich 28.040 Abschnitte fertigstellen, was die Lokalisierung einer Lieferkette für Brückenstopfen und Zementhalter erforderlich macht. Ebenso plant Chinas Sichuan-Schiefergasinitiative bis 2030 6.000 neue horizontale Bohrungen, von denen jede 30–50 Barrieren benötigt.

Aufschwung bei Tief- und Ultratiefseeentwicklung

SLBs 35-Bohrungen-Pre-Salt-Vertrag in Brasilien umfasst vollständig elektrische Fertigstellungen, die die Anzahl der Packer reduzieren, aber eine präzise Zementbindung in Wassertiefen von 2.000 Metern erfordern. ONGCs 5,08 Milliarden USD teures Cluster-2-Projekt umfasst 35 Bohrungen mit einer Gesamttiefe von 4.200 Metern, wobei jeder Injektor eine Isolation erfordert, die über 5.000 psi ausgelegt ist. ExxonMobils Produktion in Guyana erreichte 2026 900.000 Barrel pro Tag, wobei gestapelte Turbidite den Einsatz von Hochleistungszementen erfordern, um Wasserzufluss zu verhindern.

Strengere Vorschriften zur Bohrlochintegrität

API Std 65-3 Teil 3 und ISO 14310 schreiben nun validierte Druck-Temperatur-Zyklen für permanente Barrieren vor, was Betreiber dazu zwingt, veraltete Stopfen schrittweise auszumustern. Die NSTA untersagt Feldstilllegungen, sofern Zementstopfen keine aktualisierten Haltbarkeitstests bestehen, was die Nordsee-P&A-Ausgaben aufrechterhält. Die BSEE hat die Fristen für inaktive Bohrungen im Golf von sieben auf fünf Jahre verkürzt, was Stilllegungsaktivitäten beschleunigt.

Horizontale und mehrstufige Frac-Komplettierungen

Durchschnittliche Permian-Seitenbohrungen überschreiten nun 15.000 Fuß mit über 60 Clustern, was den Einsatz von Isolationshardware im Vergleich zu Bohrungen aus dem Jahr 2020 verdoppelt. Vaca Muerta folgt einem ähnlichen Trend mit Seitenbohrungslängen von 10.000 Fuß. Unterdessen testet Kanadas Montney-Region Gleitmuffen-Designs, die die Anzahl der Stopfen reduzieren, die betriebliche Effizienz verbessern und die Genauigkeit der Zementplatzierung für eine bessere Bohrlochintegrität erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität, die CAPEX-Zyklen einschränkt | -0.8% | Global, akut im nordamerikanischen Schiefergestein und in Tiefseefrontiergebieten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsanforderungen an Zement und CO₂-Kontrolle | –0.3% | Europa, Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpass bei Spezial-Quell-Elastomeren | –0.2% | Nordamerika, unkonventionelle Lagerstätten im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Aufstieg vollständig elektrischer Fertigstellungen | –0.4% | Tiefsee Brasilien, Golf von Mexiko, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität schränkt CAPEX-Zyklen ein

Die Brent-Rohölpreise lagen Anfang 2026 zwischen 75 und 85 USD pro Barrel, was Chevron dazu veranlasste, seine Ausgaben für 2026 auf 19 Milliarden USD zu begrenzen und explorative Tiefseebohrprojekte zu verschieben. Ein Rückgang der US-amerikanischen Schieferbohrinseln um 8 % Ende 2025 führte zu weniger Bohrlochfertigstellungen und einem geringeren Stopfenverbrauch. Staatliche Ölgesellschaften im Nahen Osten milderten diese Rückgänge teilweise ab, indem sie ihre milliardenschweren Programme aufrechterhielten und so eine kontinuierliche Aktivität sicherstellten.

Zementnachhaltigkeit und CO₂-Fußabdruck-Prüfung

Der CBAM-Zoll tritt 2026 in Kraft und verhängt Strafen auf kohlenstoffintensive Zemente, die in die EU importiert werden. In Kalifornien und Norwegen verlangen Ölunternehmen Offenlegungen zur Kohlenstoffintensität auf Produktebene, was die Einführung klinkerarmer Mischungen vorantreibt. So reduziert beispielsweise Baker Hughes' InvictaSet den Klinkeranteil um 30 %, während die Konformität mit ISO-14310-Standards gewahrt bleibt und Nachhaltigkeitsziele im Bau- und Energiesektor unterstützt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Chemische Anwendung beschleunigt sich, da Zemente intelligenter werden

Mechanische Werkzeuge machten 2025 den Großteil des Umsatzes aus; chemische Fortschritte wie selbstheilende und Geopolymer-Mischungen werden jedoch voraussichtlich bis 2031 mit einem CAGR von 6,2 % wachsen. Baker Hughes' InvictaSet fördert die Kalziumkarbonat-Ausfällung in Mikrorissen und verlängert so die Lebensdauer von CCS-Bohrungen unter überkritischen CO₂-Bedingungen. Ebenso dringt SLBs SqueezeCRETE in 120-Mikrometer-Schlitze bei Temperaturen zwischen 40 und 320 °F ein und bietet eine Reparaturlösung in der Mitte des Lebenszyklus, die herkömmliche Mikrozemente übertrifft. Die Marktgröße für zonale Isolation bei chemischen Systemen wird voraussichtlich wachsen, angetrieben durch CO₂-arme Vorschriften in Europa und Nordamerika. Gleichzeitig zeigen mechanische Innovationen wie Weatherfords rotierender Liner-Hänger in Turkmenistan und der 34.000-Fuß-Gusseisen-Halter von Oilfield Service Professionals im Golf laufende Fortschritte bei Hardware für extreme Bohrlochbedingungen. Hybridansätze, bei denen ein Brückenstopfen gesetzt und anschließend Zement darüber verpresst wird, kombinieren die sofortige Isolation mechanischer Werkzeuge mit der Haltbarkeit von ausgehärtetem Zement. Regulatorische Tests gemäß ISO 14310 und API 65-3 stellen sicher, dass sowohl mechanische als auch chemische Systeme dieselben Integritätsstandards erfüllen, was Koexistenz statt Ersatz fördert.

Nach Bohrlochtyp: Horizontalbohrungen treiben die Entwicklung der Komplettierung voran

Vertikale Bohrungen werden voraussichtlich 41,4 % des Marktwertes im Jahr 2025 ausmachen, während horizontale Bohrungen mit einem CAGR von 6,4 % wachsen, da Betreiber die Reservoirkontaktfläche maximieren wollen. Im Permian-Becken überschreiten Seitenbohrungslängen nun 15.000 Fuß mit über 60 Abschnitten pro Bohrung, was den Materialverbrauch pro Bohrung effektiv verdoppelt und das Wachstum im Markt für zonale Isolation antreibt, selbst wenn sich die Bohrlochzahlen stabilisieren. Ebenso zeigen Vaca Muetras 10.000-Fuß-Horizontalbohrungen eine vergleichbare Intensität, wobei Betreiber wie GeoPark, YPF, Shell und Chevron bis 2026 voraussichtlich 28.040 Abschnitte fertigstellen werden. Multilaterale Bohrungen in Regionen wie Kuwait und Oman verdeutlichen ein Nischenwachstum, bei dem Harzdichtmittel zur Isolierung von Zweigverbindungen eingesetzt werden, ohne zusätzliche Oberflächenbohrungen zu erfordern. Folglich wird erwartet, dass der Marktanteil horizontaler Bohrungen bei der zonalen Isolation weiter steigt. Gleitmuffen-Fertigstellungen in der Montney-Region deuten jedoch darauf hin, dass die Werkzeugintensität sinken kann, wenn Muffen Stopfen ersetzen, was den Fokus wieder auf die Zementqualität lenkt.

Nach Reservoirumgebung: Unkonventionelle Reservoire übertreffen konventionelle

Konventionelle Felder machten 2025 59,6 % des Umsatzes aus, während unkonventionelle Reservoire ein Wachstum von 6,7 % CAGR verzeichneten. Im Jahr 2025 überstieg die Ölproduktion im Permian-Becken 6 Millionen Barrel pro Tag (bpd), wobei jede Delaware-Bohrung 40–60 Stopfen benötigt, die Drücken von bis zu 10.000 psi standhalten können. Initiativen wie Chinas 6.000-Bohrungen-Sichuan-Programm und Indiens HPHT-Andaman-Exploration zeigen, dass Hochdruck- und Hochtemperaturbedingungen (HPHT) immer häufiger werden, was Fortschritte in der Elastomerchemie, einschließlich FFKM, und die Einführung von Metall-zu-Metall-Dichtungen vorantreibt. Der Markt für zonale Isolation bei HPHT-Bohrungen wird voraussichtlich stetig wachsen, da Betreiber tiefere und heißere Reservoire erschließen.

Nach Lebenszyklusphase: Produktion und Stilllegung gewinnen an Dynamik

Fertigstellungsarbeiten machten 47,2 % des prognostizierten Umsatzes im Jahr 2025 aus, während die Isolation in der Produktionsphase voraussichtlich mit einem CAGR von 6,0 % wachsen wird, angetrieben durch den zunehmenden Bedarf an Wasserabsperrpressen, Ringraumdruck-Sanierungen und Konformitätskontrolle in reifen Bohrungen. Der 34-Bohrungen-Plug-and-Abandonment-Vertrag (P&A) von Helix in der Nordsee und strengere Vorschriften für inaktive Bohrungen der Behörde für Sicherheit und Umweltschutz (BSEE) tragen zu höheren Stilllegungsausgaben bei und erweitern damit den Markt für zonale Isolation im Bereich der Spätphasendienstleistungen. Druckgesteuerte Pressen und erweiterbare Liner gewinnen an Bedeutung, da sie dazu beitragen, Bohrtage zu reduzieren und gleichzeitig die Permanenzstandards gemäß API 65-3 zu erfüllen. Diese Technologien werden für Betreiber, die Kosten optimieren und sich an die sich entwickelnden regulatorischen und ökologischen Anforderungen während des Stilllegungsprozesses anpassen wollen, zunehmend unverzichtbar.

Nach Anwendung: Remediale Barrieren holen auf

Primäre Zementierung und Packerinstallation machten 62,0 % des prognostizierten Marktwertes im Jahr 2025 aus, während remediale Arbeiten voraussichtlich mit einem CAGR von 6,3 % wachsen werden. Nordsee-Betreiber werden voraussichtlich mit Plug-and-Abandonment-Kosten (P&A) von 55,23 Milliarden USD für über 500 überfällige Bohrungen konfrontiert sein, was eine anhaltende Nachfrage nach Zementhaltern und Quellpackern über das nächste Jahrzehnt sicherstellt. Die zunehmende Einführung selbstheilender Zemente und Metallhautliner, die dauerhafte Lösungen bieten, verdeutlicht eine Verlagerung von kurzfristigen Kostensparmaßnahmen, wie günstigen Pressen, hin zu einem Fokus auf langfristige Qualität und Zuverlässigkeit.

Nach Standort: Offshore-Wachstum übertrifft Onshore-Volumen

Onshore machte 71,3 % des Umsatzes aus, angetrieben durch die große Anzahl von Schieferbohrungen. Offshore-Aktivitäten wachsen jedoch mit einem CAGR von 6,6 %, da jede Unterwasserbohrung Isolationsbudgets in Millionenhöhe erfordert. Beispiele wie SLBs Pre-Salt-Fertigstellungen mit vollständig elektrischen Systemen und ONGCs 430-km-KG-DWN-Fließleitungsnetz unterstreichen den erheblichen Kapitalbedarf von Offshore-Aktivitäten. Die Reparaturkosten für eine einzige fehlerhafte Offshore-Barriere können bis zu 50 Millionen USD betragen, was den kritischen Bedarf an Premiummaterialien, Echtzeit-Qualitätskontrollmaßnahmen und robusten Systemen zur Risikominderung, Verbesserung der betrieblichen Effizienz und Vermeidung kostspieliger Ausfälle bei diesen risikoreichen Operationen unterstreicht.

Geografische Analyse

Nordamerika wird voraussichtlich 39,1 % des Umsatzes im Jahr 2025 ausmachen. Der Anstieg der Permian-Simul-Frac-Programme hat die Nachfrage nach Stopfen erhöht, während strengere Vorschriften für inaktive Bohrungen der Behörde für Sicherheit und Umweltschutz (BSEE) die Ausgaben für Plug-and-Abandonment-Aktivitäten (P&A) im Golf von Mexiko beschleunigt haben. In Kanada testet die Montney-Formation Gleitmuffen-Systeme, die den Hardwarebedarf reduzieren, aber auf präzise Zementierung angewiesen sind, um Muffen-Übersprechen zu verhindern. Diese Entwicklungen unterstreichen den Fokus der Region auf die Verbesserung der betrieblichen Effizienz und die Einhaltung regulatorischer Anforderungen.

Der Nahe Osten & Afrika ist die am schnellsten wachsende Region mit einem CAGR von 6,5 %. In Saudi-Arabien erfordern die engen Karbonatformationen in Jafurah säurebeständige Elastomere, um Fluide mit 15 % CO₂-Gehalt zu handhaben. Darüber hinaus hat die 10-prozentige Verbesserung der Bohrlochlieferzeiten von ADNOC Drilling eine Kapitalumschichtung für die Erweiterung von Bohranlagenflotten in Oman und Kuwait ermöglicht, die zusammen über 300 Einheiten betreiben. Das Wachstum in dieser Region wird durch verstärkte Explorations- und Produktionsaktivitäten angetrieben, unterstützt durch Fortschritte in der Bohrtechnologie.

Asien-Pazifik und Südamerika stellen die nächste Wachstumsstufe dar. In China wird im Sichuan-Becken das Bohren von 6.000 neuen horizontalen Bohrungen erwartet, von denen jede 30–50 Barrieren benötigt. In Südamerika tragen Brasiliens Pre-Salt-Felder und Guyanas Stabroek-Block zur Entwicklung zahlreicher Unterwasserbohrungen bei, die Hochleistungszemente erfordern, die Wassertiefen von bis zu 2.000 Metern standhalten können. Diese Regionen sind aufgrund zunehmender Investitionen in vorgelagerte Aktivitäten und Infrastrukturentwicklung für ein erhebliches Wachstum positioniert.

Europa verlagert seinen Fokus auf Stilllegungsaktivitäten. Der Rückstand der Nordsee-Übergangsbehörde (NSTA) treibt einen robusten Offshore-Plug-and-Abandonment-Dienstleistungsmarkt (P&A) an. Dieser Trend spiegelt die Priorität der Region wider, alternde Infrastruktur zu adressieren und Umweltkonformitätsstandards zu erfüllen, was eine anhaltende Nachfrage nach Stilllegungsdienstleistungen sicherstellt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei Schlumberger, Halliburton und Baker Hughes gemeinsam einen erheblichen Anteil der globalen Zementierungs- und mechanischen Isolationserlöse halten. Baker Hughes' regenerativer Zement InvictaSet ist für CCS-Bohrungen konzipiert, adressiert selbstheilende Mikrorisse und sichert langfristige Verträge. Weatherfords Fokus auf Liner-Hänger-Systeme hat zu einem mehrjährigen Nordsee-Vertrag mit TotalEnergies geführt, was die Nachfrage nach Einzel-Trip-Isolationslösungen in Brownfield-Projekten unterstreicht.

Spezialisierte Lieferanten adressieren Nischenmarktbedürfnisse. Oilfield Service Professionals erzielte einen Rekord mit einem 34.000-Fuß-Gusseisen-Halter und demonstrierte damit Expertise in ultra-tiefen Hochdruck- und Hochtemperaturumgebungen (HPHT). TAM International hat in Elastomer-Compoundierung im Nahen Osten investiert, um Lieferkettenengpässe zu mindern.

Fortschritte bei vollständig elektrischen Fertigstellungen könnten die Wettbewerbslandschaft verändern. Halliburtons SmartWell-Turing-System reduziert die Abhängigkeit von mechanischen Werkzeugen und erhöht gleichzeitig die Komplexität von Zementierungsdienstleistungen, was Chancen für Unternehmen schafft, die sich auf integritätsorientierte Zementierung für Tiefseeanwendungen spezialisiert haben.

Marktführer der Branche für zonale Isolation

Schlumberger Ltd.

Halliburton Company

Baker Hughes Company

Weatherford International plc

NOV Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: GeoPark begann mit der Bohrung seiner ersten horizontalen Vaca-Muerta-Bohrung, die Teil der geplanten 28.040 Frakturabschnitte ist, und treibt damit die Nachfrage nach Verbundstoffstopfen und Haltern an.

- Februar 2026: ADNOC Drilling kündigte Pläne für eine Joint-Venture-Expansion nach Oman und Kuwait an mit dem Ziel, Bohranlagenflotten von über 300 Einheiten zu betreiben.

- Februar 2026: Weatherford hat einen Fertigstellungsvertrag für Brownfield-Bohrungen in der dänischen Nordsee gesichert, der von TotalEnergies betrieben wird.

- November 2025: ExxonMobils Produktion in Guyana erreichte 900.000 Barrel pro Tag (bpd), wobei die 18 Unterwasserbohrungen bei Hammerhead hochwertige Isolationslösungen erfordern.

Umfang des globalen Berichts zum Markt für zonale Isolation

Zonale Isolation umfasst die Errichtung einer permanenten, undurchlässigen Barriere im Ringraum zwischen dem Verrohrungsrohr und der Bohrlochwand, um die Fluidmigration – wie Gas, Öl oder Wasser – zwischen geologischen Formationen zu verhindern. Dieser Prozess gewährleistet die Bohrlochintegrität durch Abdichtung von Zonen, Verhinderung von Querströmungen und Blockierung unerwünschter Zuflüsse, typischerweise durch den Einsatz von Spezialzement oder Packern.

Der Markt für zonale Isolation ist segmentiert nach Technologie, Bohrlochtyp, Reservoirumgebung, Lebenszyklusphase, Anwendung, Standort und Geografie. Nach Technologie ist der Markt in mechanische und chemische Technologien segmentiert. Nach Bohrlochtyp ist der Markt in vertikale, abgelenkte, horizontale und multilaterale Bohrungen segmentiert. Nach Reservoirumgebung ist der Markt in konventionelle, unkonventionelle und HPHT-Reservoire segmentiert. Nach Lebenszyklusphase ist der Markt in Bohrung, Fertigstellung, Produktion und Stilllegung segmentiert. Nach Anwendung ist der Markt in primäre, remediale und P&A-Anwendungen segmentiert. Nach Standort ist der Markt in Onshore und Offshore segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für zonale Isolation in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Mechanische zonale Isolation |

| Chemische zonale Isolation |

| Vertikale Bohrungen |

| Abgelenkte Bohrungen |

| Horizontale Bohrungen |

| Multilaterale Bohrungen |

| Konventionell |

| Unkonventionell |

| HPHT-Reservoire |

| Bohrung |

| Komplettierung |

| Produktion |

| Aufgabe |

| Primäre zonale Isolation |

| Remediale zonale Isolation |

| Plug and Abandonment (P&A) |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Mechanische zonale Isolation | |

| Chemische zonale Isolation | ||

| Nach Bohrlochtyp | Vertikale Bohrungen | |

| Abgelenkte Bohrungen | ||

| Horizontale Bohrungen | ||

| Multilaterale Bohrungen | ||

| Nach Reservoirumgebung | Konventionell | |

| Unkonventionell | ||

| HPHT-Reservoire | ||

| Nach Lebenszyklusphase | Bohrung | |

| Komplettierung | ||

| Produktion | ||

| Aufgabe | ||

| Nach Anwendung | Primäre zonale Isolation | |

| Remediale zonale Isolation | ||

| Plug and Abandonment (P&A) | ||

| Nach Standort | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für zonale Isolation bis 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von 27,96 Milliarden USD im Jahr 2026 auf 36,54 Milliarden USD bis 2031 steigen, was einem CAGR von 5,5 % entspricht.

Welche Region bietet die höchste Wachstumschance?

Der Nahe Osten & Afrika wird voraussichtlich mit einem CAGR von etwa 6,5 % expandieren, angeführt von Saudi-Arabiens Jafurah und den Offshore-Programmen der Vereinigten Arabischen Emirate.

Warum gewinnen chemische Isolationssysteme an Bedeutung?

Geopolymer- und selbstheilende Zemente reduzieren die CO₂-Intensität und reparieren Mikrorisse autonom, was strengere Integritätsvorschriften ohne mechanische Hardware erfüllt.

Was treibt die Offshore-Nachfrage trotz geringerer Bohrlochzahlen an?

Jede Tiefseebohrung erfordert Barrierensysteme in Millionenhöhe; Ausfälle kosten Dutzende von Millionen, weshalb Betreiber stark in Premium-Packer und Zemente investieren.

Wie könnten vollständig elektrische Fertigstellungen den Barrierenverbrauch beeinflussen?

Sie entfernen mechanische Packer, erhöhen jedoch den Bedarf an einwandfreier primärer Zementierung, was die Ausgaben möglicherweise von Hardware hin zu hochwertigen Zementierungsdienstleistungen verlagert.

Welche Lebenszyklusphase wächst am schnellsten?

Produktionsphasendienstleistungen werden voraussichtlich jährlich um 6,1 % wachsen, da Betreiber die Flussoptimierung und Intervallsteuerung in den Vordergrund stellen.

Seite zuletzt aktualisiert am: