Tamanho e Participação do Mercado de Isolamento Zonal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

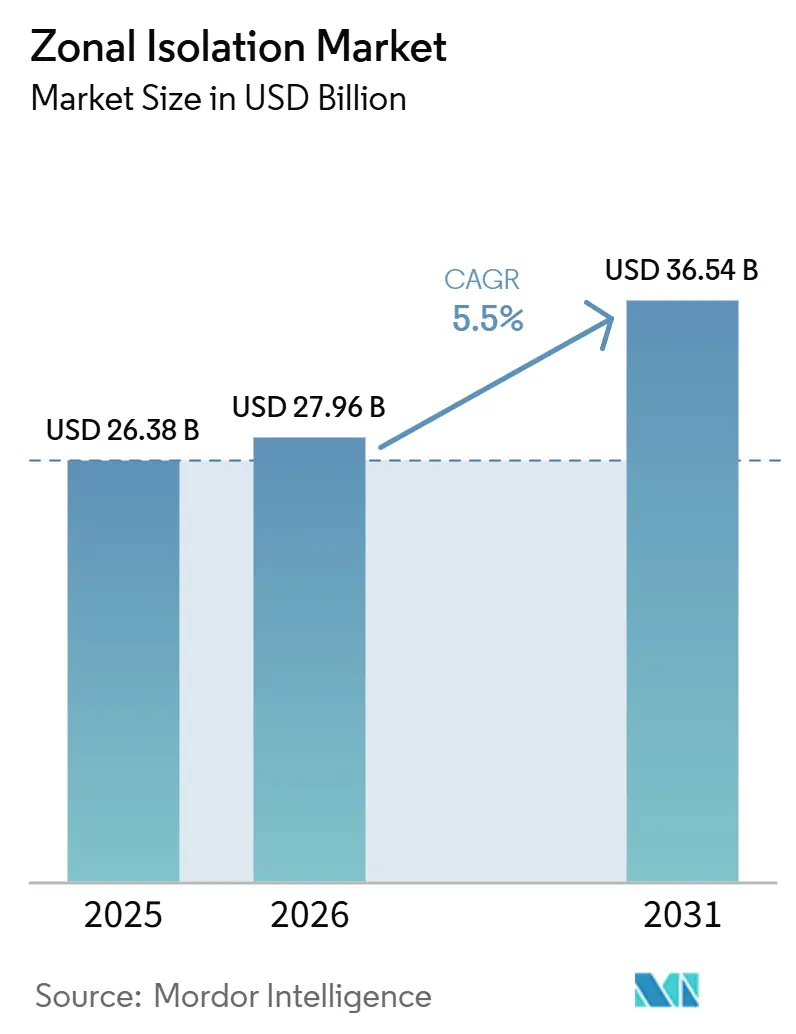

| Tamanho do Mercado (2026) | 27.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Isolamento Zonal por Mordor Intelligence

O tamanho do Mercado de Isolamento Zonal deverá aumentar de USD 26,38 bilhões em 2025 para USD 27,96 bilhões em 2026 e atingir USD 36,54 bilhões até 2031, crescendo a uma CAGR de 5,5% ao longo de 2026-2031. A demanda está migrando de completações de xisto de alto volume para projetos tecnicamente rigorosos, como poços de injeção para armazenamento de captura de carbono (CCS), sistemas geotérmicos aprimorados que operam acima de 225 °C e poços em águas ultraprofundas, onde uma única remediação pode superar USD 200 milhões.[1]Dev Chandrasekhar, "Aposta no Petróleo em Águas Ultraprofundas," thecore.in As ferramentas mecânicas continuam a dominar por serem de rápida implantação, e as soluções químicas estão ganhando espaço, impulsionadas por avanços em cimentos geopoliméricos e autorreparáveis, que reduzem as emissões de CO₂ ao mesmo tempo em que selam efetivamente microanulares em condições extremas.[2]Baker Hughes, "Ficha Técnica InvictaSet," bakerhughes.com Adicionalmente, a crescente prevalência de reservatórios não convencionais, projetos de poços horizontais e padrões de integridade mais rigorosos (como API Std 65-3 e ISO 14310) está intensificando a demanda por barreiras robustas, incentivando investimentos em empacotadores premium e cimentos de alto desempenho.[3]Instituto Americano de Petróleo, "Evolução do Simul-Frac," api.org Além disso, a adoção de completações inteligentes totalmente elétricas, atualmente em fase piloto em regiões como Brasil e Oriente Médio, oferece o potencial de redução dos requisitos de hardware. No entanto, esses sistemas também enfatizam a importância de uma cimentação primária impecável, uma vez que intervenções pós-instalação são proibitivamente caras.[4]Schlumberger, "Contrato Pré-Sal Brasil," slb.com

Principais Conclusões do Relatório

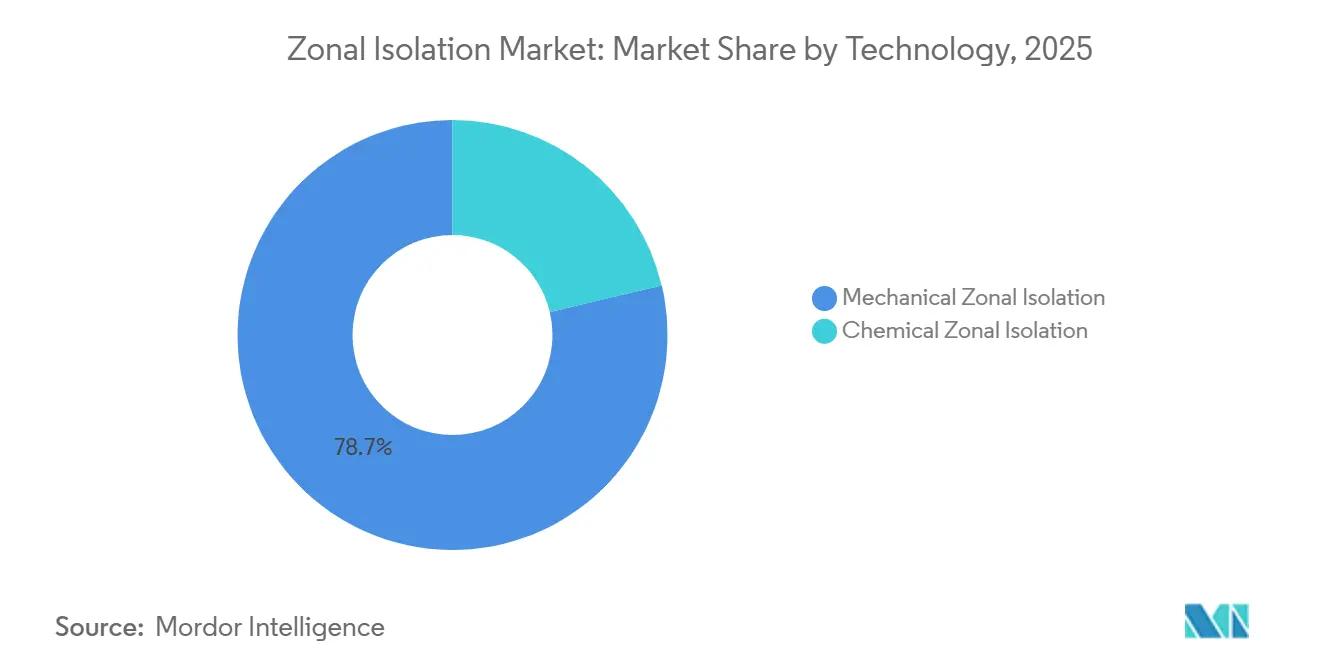

- Por tecnologia, o isolamento mecânico liderou com 78,7% da participação do mercado de isolamento zonal em 2025, enquanto os sistemas químicos registraram o crescimento mais rápido, com uma CAGR de 6,2% até 2031.

- Por tipo de poço, os poços verticais lideraram com 41,4% da participação do mercado de isolamento zonal em 2025, enquanto os poços horizontais registraram o crescimento mais rápido, com uma CAGR de 6,4% até 2031.

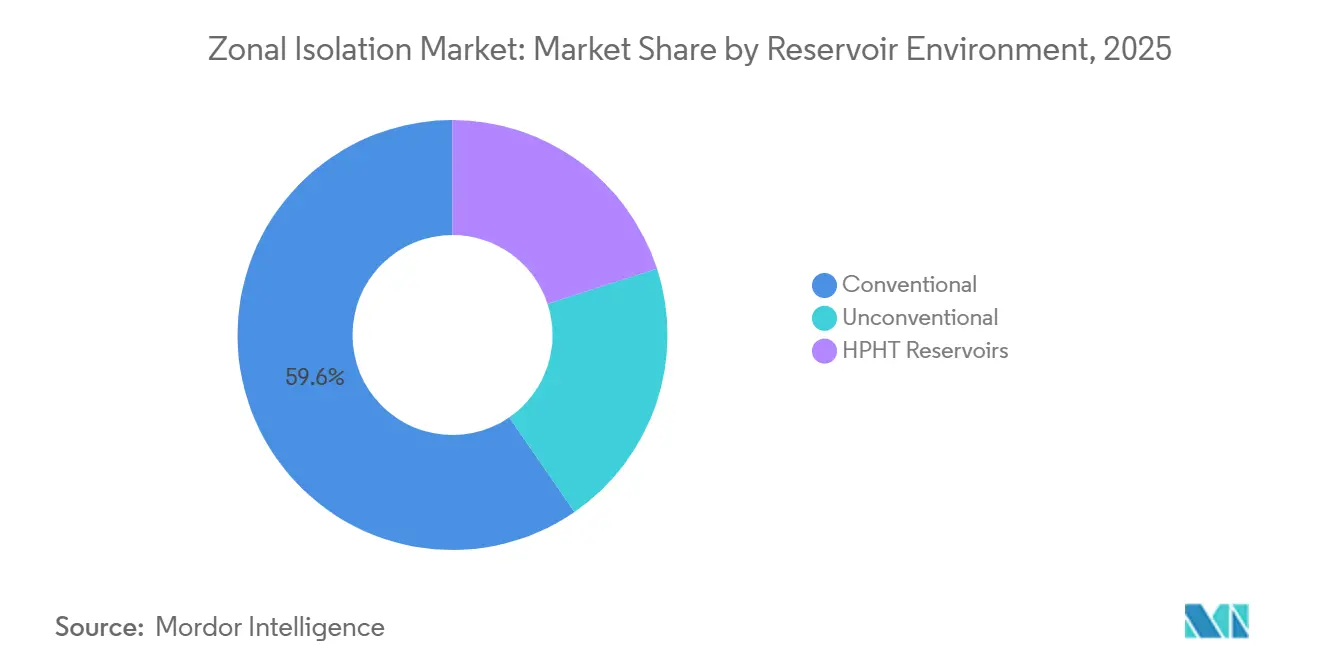

- Por ambiente de reservatório, o convencional liderou com 59,6% da participação do mercado de isolamento zonal em 2025, enquanto o não convencional registrou o crescimento mais rápido, com uma CAGR de 6,7% até 2031.

- Por estágio do ciclo de vida, as atividades de completação representaram 47,2% do faturamento em 2025, enquanto o trabalho na fase de produção registrou a maior CAGR projetada de 6,0%, à medida que poços maduros requerem tratamentos de remediação e bloqueio.

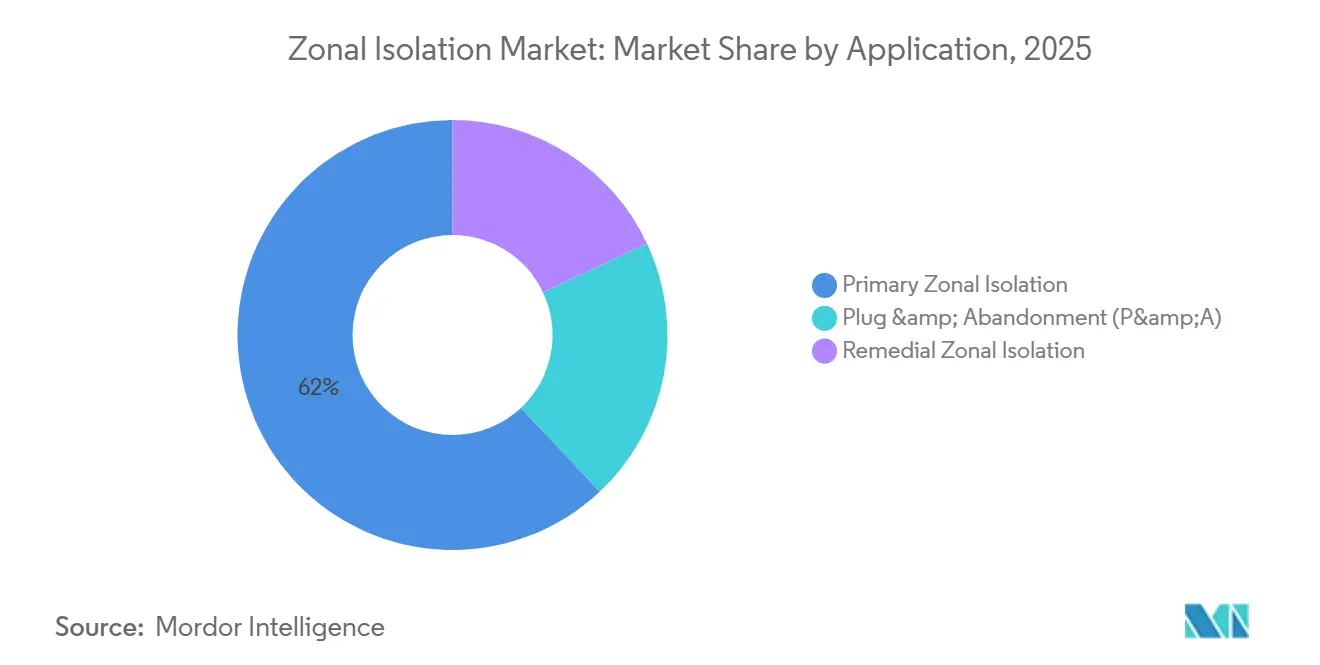

- Por aplicação, as barreiras primárias responderam por 62,0% do valor em 2025, mas o isolamento corretivo está previsto para superar esse índice com uma CAGR de 6,3%, impulsionado pelo expressivo acúmulo de atividades de tamponamento e abandono no Mar do Norte.

- Por localização, os poços terrestres geraram 71,3% da receita de 2025; no entanto, os serviços offshore estão avançando a uma CAGR de 6,6%, à medida que projetos em águas profundas proliferam no Brasil, na Índia e na Guiana.

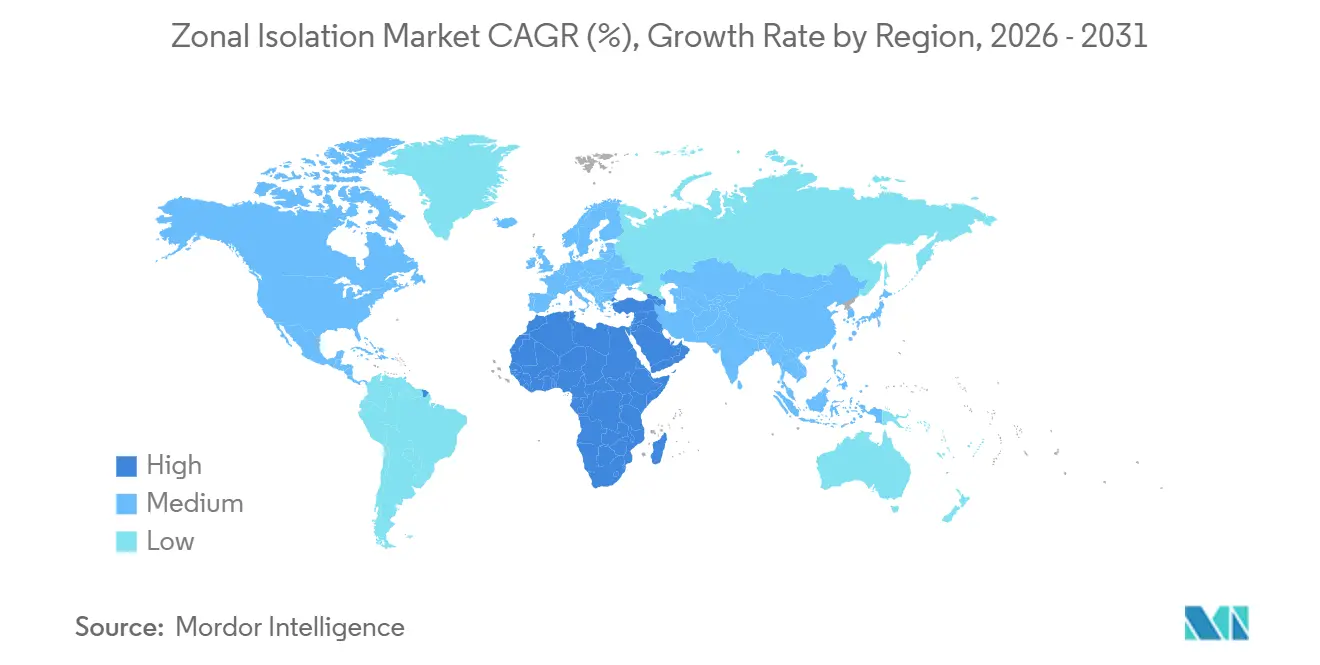

- Por geografia, a América do Norte gerou 39,1% das receitas de 2025, mas a região do Oriente Médio e África está projetada para expandir a uma CAGR de 6,5%, o ritmo mais rápido no mundo, impulsionada pelo desenvolvimento de Jafurah na Arábia Saudita.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Isolamento Zonal

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de perfuração em xisto e gás de baixa permeabilidade | +1.2% | América do Norte, Argentina, China | Médio prazo (2 a 4 anos) |

| Aumento do desenvolvimento em águas profundas e ultraprofundas | +0.9% | Brasil, Guiana, Índia KG, África Ocidental | Longo prazo (≥ 4 anos) |

| Mandatos mais rigorosos de integridade de poços | +0.7% | Foco global no Mar do Norte, Golfo do México, Canadá | Curto prazo (≤ 2 anos) |

| Aumento de completações horizontais e de fraturamento em múltiplos estágios | +1.1% | Permian, Vaca Muerta, Jafurah | Médio prazo (2 a 4 anos) |

| Poços de circuito de calor geotérmico | +0.4% | Utah FORGE, Islândia, Indonésia | Longo prazo (≥ 4 anos) |

| Poços de injeção para CCS | +0.5% | Estados Unidos, Mar do Norte, CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Perfuração em Xisto e Gás de Baixa Permeabilidade

Os programas de simul-frac no Permian agora fraturaram até oito poços horizontais simultaneamente, reduzindo os tempos de ciclo e aumentando a demanda por tampões compostos que podem ser perfurados em menos de 15 minutos por estágio. Um único pad pode exigir até 300 tampões, impulsionando volumes mais elevados apesar de um custo menor por poço. Na formação carbonática de Jafurah, na Arábia Saudita, são necessários elastômeros resistentes a ácidos para selar laterais que excedem 10.000 pés enquanto suportam fluidos ricos em CO₂. A Vaca Muerta, na Argentina, está projetada para completar 28.040 estágios até 2026, exigindo a localização de uma cadeia de suprimentos para tampões de ponte e retentores de cimento. Da mesma forma, a iniciativa de gás de xisto de Sichuan, na China, planeja 6.000 novos poços horizontais até 2030, cada um exigindo de 30 a 50 barreiras.

Aumento do Desenvolvimento em Águas Profundas e Ultraprofundas

O contrato pré-sal de 35 poços da SLB no Brasil inclui completações totalmente elétricas, que reduzem o número de empacotadores, mas exigem ligação cimentícia precisa em profundidades de água de 2.000 metros. O projeto Cluster 2 da ONGC, no valor de USD 5,08 bilhões, envolve 35 poços atingindo uma profundidade total de 4.200 metros, com cada injetor exigindo isolamento classificado acima de 5.000 psi. A produção da ExxonMobil na Guiana atingiu 900.000 barris por dia em 2026, com turbiditos empilhados exigindo o uso de cimentos de alto desempenho para mitigar o coneamento de água.

Mandatos Mais Rígidos de Integridade de Poços

A API Std 65-3 Parte 3 e a ISO 14310 agora exigem ciclagem validada de pressão-temperatura para barreiras permanentes, obrigando os operadores a eliminar gradualmente os tampões legados. A NSTA proíbe o encerramento de campos a menos que os tampões de cimento sejam aprovados em testes de durabilidade atualizados, mantendo os gastos com P&A no Mar do Norte. O BSEE reduziu os prazos de poços ociosos no Golfo de sete anos para cinco, acelerando as atividades de abandono.

Completações Horizontais e de Fraturamento em Múltiplos Estágios

Os laterais médios do Permian agora excedem 15.000 pés com mais de 60 clusters, dobrando o uso de hardware de isolamento em comparação com os poços de 2020. A Vaca Muerta segue uma tendência semelhante com comprimentos laterais de 10.000 pés. Enquanto isso, a região de Montney, no Canadá, está testando projetos de manga deslizante que reduzem a contagem de tampões, melhoram a eficiência operacional e aprimoram a precisão do posicionamento do cimento para melhor integridade do poço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto restringindo ciclos de CAPEX | -0.8% | Global, agudo no xisto da América do Norte e em águas profundas de fronteira | Curto prazo (≤ 2 anos) |

| Sustentabilidade do cimento e escrutínio de CO₂ | –0.3% | Europa, América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gargalo na cadeia de suprimentos de elastômeros expansíveis especiais | –0.2% | América do Norte, não convencionais do Oriente Médio | Curto prazo (≤ 2 anos) |

| Ascensão das completações totalmente elétricas | –0.4% | Brasil em águas profundas, Golfo do México, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Restringindo Ciclos de CAPEX

Os preços do petróleo Brent variaram entre USD 75 e 85 por barril no início de 2026, levando a Chevron a limitar seus gastos de 2026 em USD 19 bilhões e adiar projetos exploratórios de perfuração em águas profundas. Uma queda de 8% nas sondas de xisto dos EUA no final de 2025 resultou em redução de completações de poços e diminuição do consumo de tampões. As NOCs do Oriente Médio mitigaram parcialmente essas reduções ao manter seus programas de vários bilhões de dólares, garantindo a continuidade das atividades.

Sustentabilidade do Cimento e Escrutínio da Pegada de CO₂

A tarifa do CBAM entrará em vigor em 2026, impondo penalidades sobre cimentos de alto teor de carbono importados para a União Europeia. Na Califórnia e na Noruega, as empresas de petróleo estão exigindo divulgações de intensidade de carbono em nível de produto, impulsionando a adoção de misturas de baixo teor de clínquer. Por exemplo, o InvictaSet da Baker Hughes reduz o teor de clínquer em 30% enquanto mantém a conformidade com os padrões ISO-14310, apoiando os objetivos de sustentabilidade nos setores de construção e energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Adoção Química Acelera à Medida que os Cimentos se Tornam Mais Inteligentes

As ferramentas mecânicas responderam pela maior parte da receita em 2025; no entanto, os avanços químicos, como misturas autorreparáveis e geopoliméricas, estão projetados para crescer a uma CAGR de 6,2% até 2031. O InvictaSet da Baker Hughes facilita a precipitação de carbonato de cálcio em microfissuras, aumentando a vida útil dos poços de CCS em condições de CO₂ supercrítico. Da mesma forma, o SqueezeCRETE da SLB penetra em fendas de 120 mícrons em temperaturas que variam de 40 a 320 °F, fornecendo uma solução de reparo em meia vida que supera os microcimentos tradicionais. O tamanho do mercado de isolamento zonal para sistemas químicos deve se expandir, impulsionado pelos mandatos de baixo carbono na Europa e na América do Norte. Concomitantemente, inovações mecânicas, como o suporte de revestimento rotativo da Weatherford no Turcomenistão e o retentor de ferro fundido de 34.000 pés da Oilfield Service Professionals no Golfo, demonstram avanços contínuos em hardware para condições extremas de poços. As abordagens híbridas, que envolvem a instalação de um tampão de ponte seguida de injeção de cimento acima dele, combinam o isolamento imediato fornecido pelas ferramentas mecânicas com a durabilidade do cimento curado. Os testes regulatórios sob a ISO 14310 e a API 65-3 garantem que os sistemas mecânicos e químicos atendam aos mesmos padrões de integridade, promovendo a coexistência em vez da substituição.

Por Tipo de Poço: Poços Horizontais Impulsionam a Evolução da Completação

A perfuração vertical está projetada para responder por 41,4% do valor de mercado em 2025, enquanto os poços horizontais estão crescendo a uma taxa de crescimento anual composta (CAGR) de 6,4%, à medida que os operadores se concentram em maximizar o contato com o reservatório. Na Bacia do Permian, os comprimentos laterais agora excedem 15.000 pés, com mais de 60 estágios por poço, dobrando efetivamente o consumo de materiais por poço e impulsionando o crescimento no mercado de isolamento zonal, mesmo com a estabilização da contagem de poços. Da mesma forma, os poços horizontais de 10.000 pés da Vaca Muerta demonstram intensidade comparável, com operadores como GeoPark, YPF, Shell e Chevron esperados para completar 28.040 estágios até 2026. Os poços multilaterais em regiões como Kuwait e Omã destacam o crescimento de nicho, onde selantes de resina são usados para isolar junções de ramificações sem exigir furos de superfície adicionais. Consequentemente, a participação de mercado dos poços horizontais em isolamento zonal deve continuar aumentando. No entanto, as completações com manga deslizante na região de Montney indicam que a intensidade de ferramentas pode diminuir quando as mangas substituem os tampões, deslocando o foco de volta para a qualidade do cimento.

Por Ambiente de Reservatório: Os Não Convencionais Superam os Convencionais

Os campos convencionais responderam por 59,6% da receita em 2025, enquanto os reservatórios não convencionais demonstraram uma taxa de crescimento de CAGR de 6,7%. Em 2025, a produção de petróleo na Bacia do Permian superou 6 milhões de barris por dia (bpd), com cada poço do Delaware exigindo de 40 a 60 tampões capazes de suportar pressões de até 10.000 psi. Iniciativas como o programa de 6.000 poços de Sichuan, na China, e a exploração HPHT de Andaman, na Índia, indicam que as condições de alta pressão e alta temperatura (HPHT) estão se tornando mais comuns, impulsionando avanços na química de elastômeros, incluindo FFKM, e a adoção de vedações metal a metal. O mercado de isolamento zonal para poços HPHT está projetado para crescer de forma constante à medida que os operadores visam reservatórios mais profundos e mais quentes.

Por Estágio do Ciclo de Vida: Produção e Abandono Ganham Força

O trabalho de completação respondeu por 47,2% do faturamento projetado de 2025, enquanto o isolamento na fase de produção deve crescer a uma CAGR de 6,0%, impulsionado pela crescente necessidade de injeções de bloqueio de água, remediação de pressão anular e controle de conformidade em poços maduros. O contrato de tamponamento e abandono (P&A) de 34 poços no Mar do Norte pela Helix e as regulamentações mais rigorosas de poços ociosos do Bureau de Segurança e Fiscalização Ambiental (BSEE) estão contribuindo para maiores gastos com abandono, expandindo assim o mercado de isolamento zonal dentro dos serviços de final de vida útil. As injeções de pressão gerenciada e os revestimentos expansíveis estão ganhando espaço, pois ajudam a reduzir os dias de sonda enquanto atendem aos padrões de permanência da API 65-3. Essas tecnologias estão se tornando críticas para os operadores que buscam otimizar custos e cumprir os requisitos regulatórios e ambientais em evolução durante o processo de abandono.

Por Aplicação: As Barreiras Corretivas Alcançam o Ritmo

A cimentação primária e a instalação de empacotadores responderam por 62,0% do valor de mercado projetado para 2025, enquanto o trabalho corretivo deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,3%. Espera-se que os operadores do Mar do Norte enfrentem custos de tamponamento e abandono (P&A) de USD 55,23 bilhões para mais de 500 poços em atraso, garantindo demanda sustentada por retentores de cimento e empacotadores expansíveis ao longo da próxima década. A crescente adoção de cimentos autorreparáveis e revestimentos de pele metálica, que fornecem soluções permanentes, destaca uma mudança de abordagens de redução de custos de curto prazo, como injeções baratas, para um foco em qualidade e confiabilidade de longo prazo.

Por Localização: O Crescimento Offshore Supera o Volume Terrestre

O segmento terrestre respondeu por 71,3% das vendas, impulsionado pelo expressivo número de poços de xisto. No entanto, as operações offshore estão crescendo a uma taxa de crescimento anual composta (CAGR) de 6,6%, uma vez que cada poço submarino requer orçamentos de isolamento de vários milhões de dólares. Exemplos como as completações totalmente elétricas pré-sal da SLB e a rede de flowline de 430 km KG-DWN da ONGC ressaltam os substanciais requisitos de capital das atividades offshore. O custo de reparo de uma única barreira offshore com falha pode chegar a USD 50 milhões, destacando a necessidade crítica de materiais premium, medidas de controle de qualidade em tempo real e sistemas robustos para mitigar riscos, melhorar a eficiência operacional e prevenir falhas custosas nessas operações de alto risco.

Análise Geográfica

A América do Norte está projetada para responder por 39,1% da receita de 2025. O aumento dos programas de simul-frac no Permian elevou a demanda por tampões, enquanto as regulamentações mais rigorosas de poços ociosos do Bureau de Segurança e Fiscalização Ambiental (BSEE) aceleraram os gastos com atividades de tamponamento e abandono (P&A) no Golfo do México. No Canadá, a formação de Montney está testando sistemas de manga deslizante, que reduzem os requisitos de hardware, mas dependem de cimentação precisa para evitar a comunicação cruzada entre mangas. Esses desenvolvimentos ressaltam o foco da região em melhorar a eficiência operacional e aderir aos requisitos regulatórios.

O Oriente Médio e África é a região de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,5%. Na Arábia Saudita, as formações carbonáticas compactas de Jafurah exigem elastômeros resistentes a ácidos para gerenciar fluidos contendo 15% de CO₂. Adicionalmente, a melhoria de 10% da ADNOC Drilling nos tempos de entrega de poços permitiu a realocação de capital para a expansão de frotas de sondas em Omã e Kuwait, que juntos operam mais de 300 unidades. O crescimento nessa região é impulsionado pelo aumento das atividades de exploração e produção, apoiado por avanços nas tecnologias de perfuração.

Ásia-Pacífico e América do Sul representam o próximo nível de crescimento. Na China, espera-se que a Bacia de Sichuan veja a perfuração de 6.000 novos poços horizontais, cada um exigindo de 30 a 50 barreiras. Na América do Sul, os campos pré-sal do Brasil e o bloco Stabroek da Guiana estão contribuindo para o desenvolvimento de numerosos poços submarinos, exigindo cimentos de alta especificação capazes de suportar profundidades de água de até 2.000 metros. Essas regiões estão posicionadas para crescimento significativo devido ao aumento dos investimentos em atividades upstream e desenvolvimento de infraestrutura.

A Europa está deslocando seu foco para as atividades de descomissionamento. O acúmulo gerenciado pela Autoridade de Transição do Mar do Norte (NSTA) está impulsionando um robusto mercado de serviços de tamponamento e abandono (P&A) offshore. Essa tendência reflete a prioridade da região em lidar com a infraestrutura envelhecida e atender aos padrões de conformidade ambiental, garantindo demanda sustentada por serviços de descomissionamento.

Cenário Competitivo

O mercado é moderadamente concentrado, com Schlumberger, Halliburton e Baker Hughes detendo coletivamente uma participação significativa das receitas globais de cimentação e isolamento mecânico. O cimento regenerativo InvictaSet da Baker Hughes é projetado para poços de CCS, abordando microfissuras autorreparáveis e garantindo contratos de longo prazo. O foco da Weatherford em sistemas de suporte de revestimento resultou em um contrato plurianual no Mar do Norte com a TotalEnergies, destacando a demanda por soluções de isolamento em viagem única em projetos de campos maduros.

Fornecedores especializados estão atendendo às necessidades de nicho do mercado. A Oilfield Service Professionals alcançou um retentor de ferro fundido de 34.000 pés, estabelecendo um recorde e demonstrando expertise em ambientes ultraprofundos de alta pressão e alta temperatura (HPHT). A TAM International investiu em composição de elastômeros no Oriente Médio para mitigar gargalos na cadeia de suprimentos.

Os avanços nas completações totalmente elétricas podem alterar o cenário competitivo. O sistema SmartWell Turing da Halliburton reduz a dependência de ferramentas mecânicas ao mesmo tempo em que aumenta a complexidade dos serviços de cimentação, criando oportunidades para empresas que se destacam em cimentação focada em integridade para aplicações em águas profundas.

Líderes do Setor de Isolamento Zonal

-

Schlumberger Ltd.

-

Halliburton Company

-

Baker Hughes Company

-

Weatherford International plc

-

NOV Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GeoPark iniciou a perfuração de seu primeiro poço horizontal na Vaca Muerta, que faz parte dos 28.040 estágios de fraturamento planejados, impulsionando a demanda por tampões compostos e retentores.

- Fevereiro de 2026: A ADNOC Drilling anunciou planos de expansão de joint venture em Omã e Kuwait, com o objetivo de operar frotas de sondas superiores a 300 unidades.

- Fevereiro de 2026: A Weatherford garantiu um contrato de completações para poços de campos maduros no Mar do Norte dinamarquês, operado pela TotalEnergies.

- Novembro de 2025: A produção da ExxonMobil na Guiana atingiu 900.000 barris por dia (bpd), com os 18 poços submarinos em Hammerhead exigindo soluções de isolamento de alta qualidade.

Escopo do Relatório Global do Mercado de Isolamento Zonal

O isolamento zonal envolve o estabelecimento de uma barreira permanente e impermeável no espaço anular entre o revestimento e a parede do poço para evitar a migração de fluidos, como gás, petróleo ou água, entre formações geológicas. Esse processo garante a integridade do poço ao selar zonas, prevenir fluxo cruzado e bloquear influxos indesejados, tipicamente alcançado por meio do uso de cimento especializado ou empacotadores.

O Mercado de Isolamento Zonal é segmentado por tecnologia, tipo de poço, ambiente de reservatório, estágio do ciclo de vida, aplicação, localização e geografia. Por tecnologia, o mercado é segmentado em tecnologias mecânicas e químicas. Por tipo de poço, o mercado é segmentado em poços verticais, desviados, horizontais e multilaterais. Por ambiente de reservatório, o mercado é segmentado em reservatórios convencionais, não convencionais e HPHT. Por estágio do ciclo de vida, o mercado é segmentado nos estágios de perfuração, completação, produção e abandono. Por aplicação, o mercado é segmentado em aplicações primárias, corretivas e de P&A. Por localização, o mercado é segmentado em terrestre e offshore. O relatório também abrange o tamanho do mercado e as previsões para o mercado de isolamento zonal nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Isolamento Zonal Mecânico |

| Isolamento Zonal Químico |

| Poços Verticais |

| Poços Desviados |

| Poços Horizontais |

| Poços Multilaterais |

| Convencional |

| Não Convencional |

| Reservatórios HPHT |

| Perfuração |

| Completação |

| Produção |

| Abandono |

| Isolamento Zonal Primário |

| Isolamento Zonal Corretivo |

| Tamponamento e Abandono (P&A) |

| Terrestre |

| Offshore |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Isolamento Zonal Mecânico | |

| Isolamento Zonal Químico | ||

| Por Tipo de Poço | Poços Verticais | |

| Poços Desviados | ||

| Poços Horizontais | ||

| Poços Multilaterais | ||

| Por Ambiente de Reservatório | Convencional | |

| Não Convencional | ||

| Reservatórios HPHT | ||

| Por Estágio do Ciclo de Vida | Perfuração | |

| Completação | ||

| Produção | ||

| Abandono | ||

| Por Aplicação | Isolamento Zonal Primário | |

| Isolamento Zonal Corretivo | ||

| Tamponamento e Abandono (P&A) | ||

| Por Localização | Terrestre | |

| Offshore | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de isolamento zonal deve crescer até 2031?

A receita está projetada para aumentar de USD 27,96 bilhões em 2026 para USD 36,54 bilhões até 2031, refletindo uma CAGR de 5,5%.

Qual região oferece a maior oportunidade de crescimento?

O Oriente Médio e África está previsto para expandir a aproximadamente 6,5% de CAGR, liderado por Jafurah na Arábia Saudita e pelos programas offshore dos Emirados Árabes Unidos.

Por que os sistemas de isolamento químico estão ganhando espaço?

Os cimentos geopoliméricos e autorreparáveis reduzem a intensidade de CO₂ e reparam microfissuras de forma autônoma, atendendo a regras de integridade mais rigorosas sem hardware mecânico.

O que está impulsionando a demanda offshore apesar da menor contagem de poços?

Cada poço em águas profundas requer sistemas de barreira de vários milhões de dólares; as falhas custam dezenas de milhões, portanto os operadores investem pesadamente em empacotadores e cimentos premium.

Como as completações totalmente elétricas podem afetar o consumo de barreiras?

Elas eliminam os empacotadores mecânicos, mas elevam a necessidade de cimentação primária impecável, potencialmente deslocando os gastos de hardware para serviços de cimentação de alto nível.

Qual estágio do ciclo de vida está se expandindo mais rapidamente?

Os serviços da fase de produção devem crescer 6,1% ao ano à medida que os operadores enfatizam a otimização do fluxo e o controle de intervalo.

Página atualizada pela última vez em: