Taille et Part du Marché des Tamis Moléculaires à Zéolithe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.98 Milliards de dollars |

| Taille du Marché (2031) | 5.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

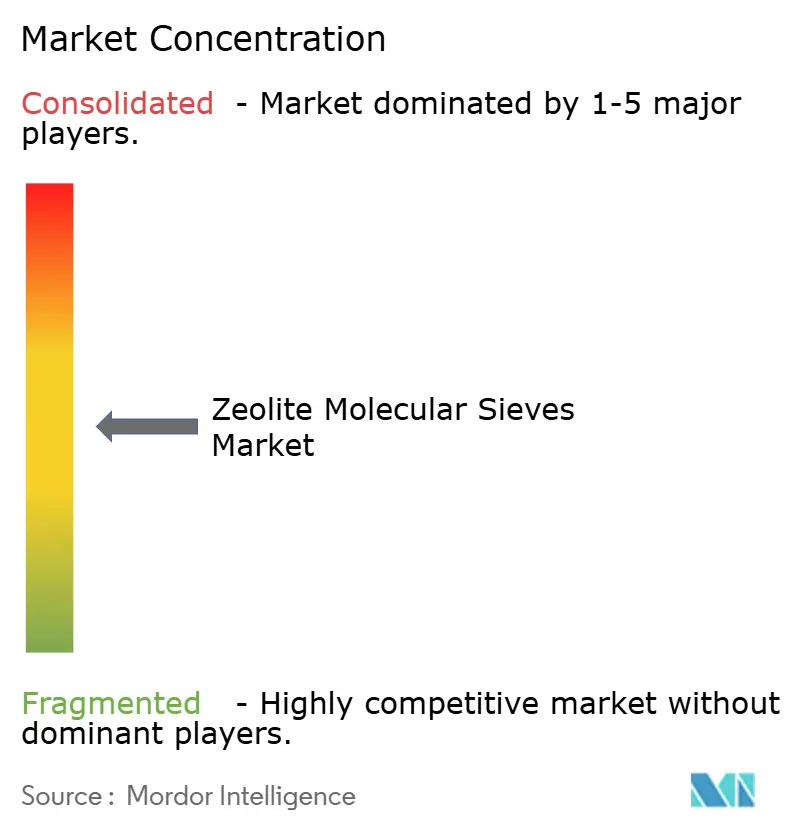

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tamis Moléculaires à Zéolithe par Mordor Intelligence

La taille du Marché des Tamis Moléculaires à Zéolithe en 2026 est estimée à 3,98 milliards USD, en croissance par rapport à la valeur de 2025 de 3,78 milliards USD, avec des projections pour 2031 indiquant 5,14 milliards USD, progressant à un CAGR de 5,28% sur la période 2026-2031. La croissance de la demande est ancrée dans quatre forces structurelles : le renforcement des réglementations environnementales qui substituent les phosphates dans les détergents, les ajouts de capacité dans les complexes pétrochimiques mondiaux, l'urbanisation rapide dans les économies émergentes qui stimule l'adoption des produits d'hygiène, et la poursuite accélérée de procédés industriels à faible émission de carbone qui favorisent l'adsorption et la catalyse à base de zéolithe. La différenciation concurrentielle repose sur un savoir-faire de synthèse propriétaire qui adapte la taille des pores, le rapport silice/alumine et la morphologie cristalline à des tâches spécifiques de séparation ou de catalyse. La volatilité des coûts de l'alumine et des matières premières en silice de haute pureté constitue un défi pour les marges, mais les stratégies d'approvisionnement circulaire, notamment la conversion des cendres volantes de charbon et d'autres résidus industriels, atténuent le risque lié aux matières premières tout en soutenant les objectifs de durabilité des entreprises. Les déploiements novateurs dans la capture du carbone et la remédiation des PFAS élargissent la frontière commerciale, positionnant les formulations avancées de zéolithe comme des alternatives viables au charbon actif et aux solvants aminés dans les systèmes environnementaux de nouvelle génération

Points Clés du Rapport

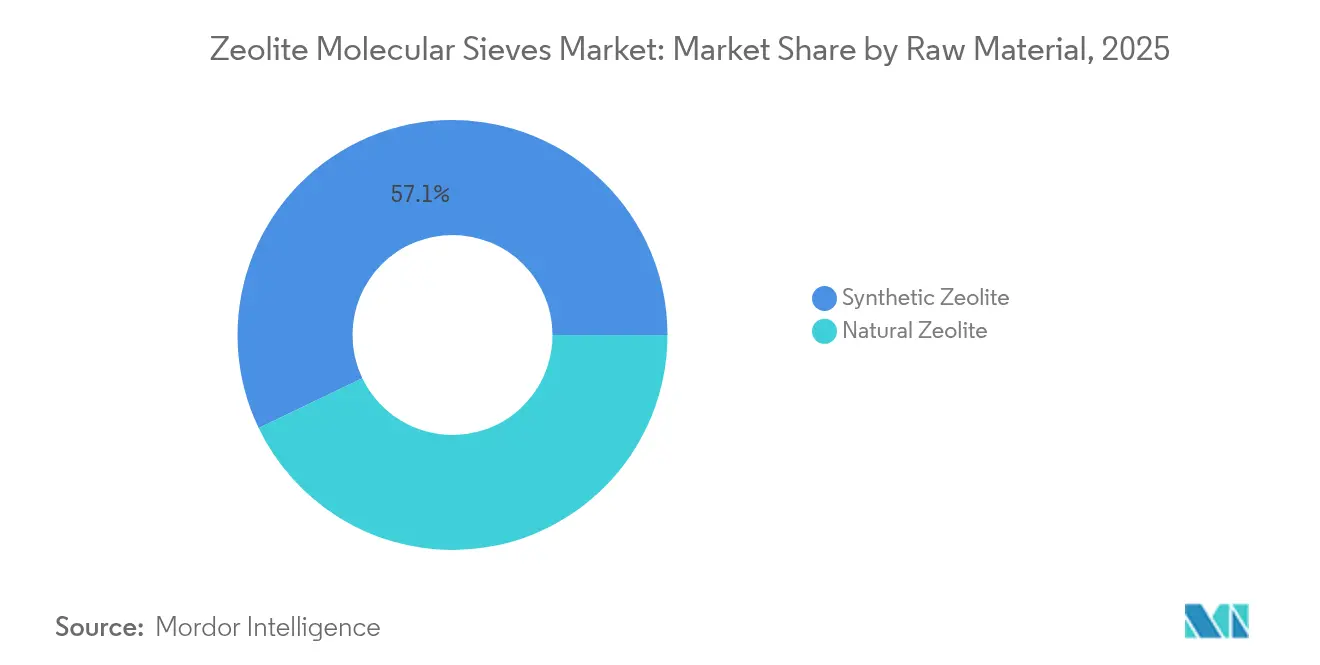

- Par matière première, la zéolithe A synthétique détenait 57,12% de la part du marché des tamis moléculaires à zéolithe en 2025 ; les zéolithes naturelles devraient se développer à un CAGR de 5,84% jusqu'en 2031.

- Par industrie utilisatrice finale, les détergents représentaient 65,02% de la taille du marché des tamis moléculaires à zéolithe en 2025 ; le traitement des déchets et de l'eau est l'utilisation finale à la croissance la plus rapide avec un CAGR de 5,72% jusqu'en 2031.

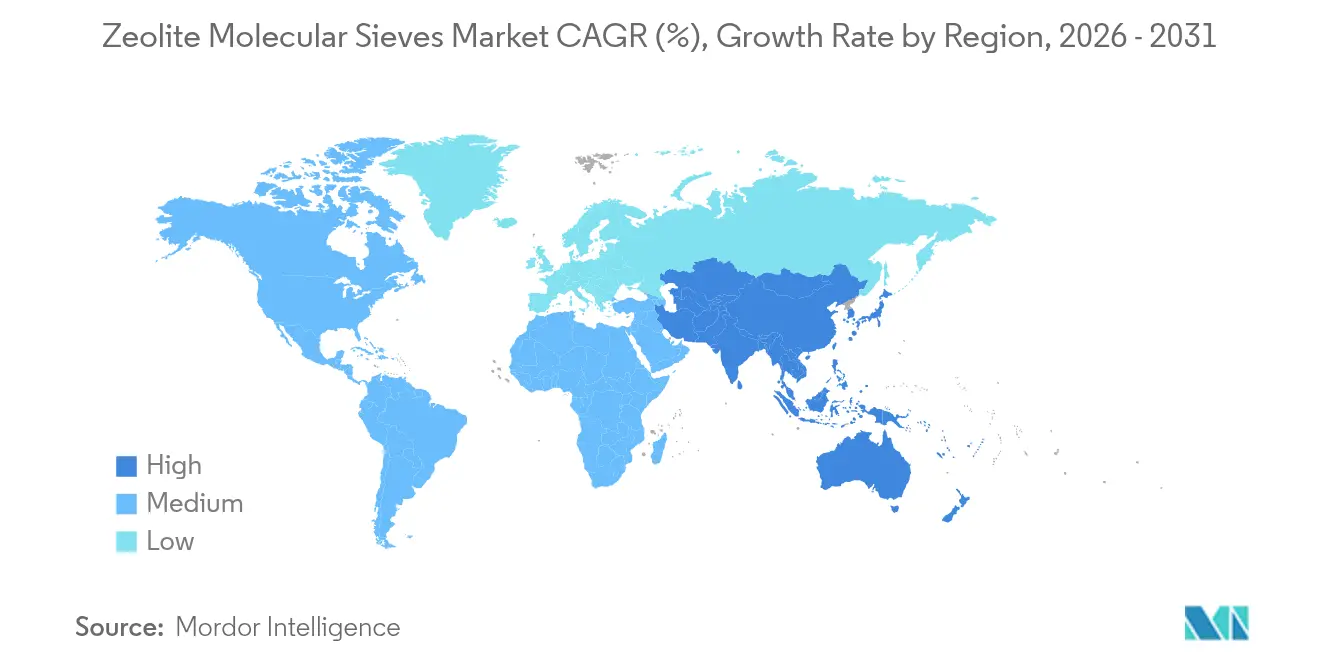

- Par géographie, l'Asie-Pacifique représentait 37,12% de la part des revenus en 2025 et progresse à un CAGR de 6,02% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Tamis Moléculaires à Zéolithe

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdictions des phosphates dans les détergents orientant les agents de construction vers les zéolithes | +1.2% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la déshydratation pétrochimique et de la purification des gaz | +1.8% | Asie-Pacifique en tête, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Normes strictes de rejet des eaux usées | +1.1% | Mondial, strictes dans les marchés développés | Court terme (≤ 2 ans) |

| Demande de détergents liée à l'hygiène dans les économies émergentes | +0.9% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Transition vers la bioraffinerie exigeant des catalyseurs à sélectivité de forme | +0.6% | Amérique du Nord et UE en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions des Phosphates dans les Détergents Orientant les Agents de Construction vers les Zéolithes

Les réglementations mondiales sur les détergents interdisent les phosphates en raison des risques d'eutrophisation, réorientant la demande d'agents de construction vers la zéolithe 4A. L'interdiction de l'Union européenne en 2017 a éliminé 2,5 millions de tonnes de consommation de phosphates annuellement, et les zéolithes remplacent désormais environ 60% de ce volume dans les formulations en poudre et liquides[1]Nicholas Stockreiter, « Environnement », EUZEPA, euzepa.eu. Des mandats similaires en Amérique du Nord, ainsi que des restrictions progressives en Inde et au Brésil, soutiennent une croissance prévisible des volumes. Les avantages en termes de performance amplifient l'attrait réglementaire : la zéolithe 4A présente une capacité de liaison au calcium supérieure à celle des carbonates, garantissant les performances de lavage dans les régions à eau dure. Les grandes marques mondiales de détergents ont intégré des agents de construction à base de zéolithe dans l'ensemble de leurs portefeuilles mondiaux, rendant un retour en arrière techniquement et commercialement improbable. Les économies émergentes sont sur le point d'étendre les réglementations sans phosphate jusqu'en 2027, renforçant la trajectoire de demande à long terme pour le marché des tamis moléculaires à zéolithe.

Essor de la Déshydratation Pétrochimique et de la Purification des Gaz

Des investissements dépassant 50 milliards USD dans de nouveaux complexes d'éthylène et de propylène en Chine, en Inde et en Arabie Saoudite stimulent la demande de tamis moléculaires 3A et 4A qui déshydratent le gaz craqué et éliminent le CO₂ à des niveaux de parties par million. Un seul vapocraqueur d'éthylène à l'échelle mondiale consomme 500 à 800 tonnes de tamis lors du chargement initial et des recharges annuelles. La croissance du gaz de schiste en Amérique du Nord accélère cette tendance, car les charges d'alimentation non conventionnelles présentent des teneurs plus élevées en humidité et en gaz acides. Des avancées récentes en synthèse ont produit de plus grands cristaux de zéolithe aux caractéristiques de transfert de masse améliorées, réduisant l'énergie de régénération de 25% et diminuant le coût du cycle de vie pour les opérateurs pétrochimiques. Par conséquent, le marché des tamis moléculaires à zéolithe est bien positionné pour capter des volumes supplémentaires provenant de projets sur sites vierges et de rénovations visant des spécifications de pureté plus élevées.

Normes Strictes de Rejet des Eaux Usées

Les révisions des directives sur les effluents de l'EPA américaine en 2024 et la politique Épée Nationale de la Chine imposent des limites plus basses en azote ammoniacal et en métaux lourds que les traitements conventionnels peinent à respecter de manière rentable. Les zéolithes dérivées des cendres volantes de charbon éliminent plus de 90% de l'azote ammoniacal et peuvent être régénérées sur plusieurs cycles, réduisant le coût total de possession pour les installations municipales et industrielles. Les installations de l'UE qui ont mis à niveau leurs procédés tertiaires à base de zéolithe rapportent une élimination du phosphore de 80 à 95%, tandis que les composites zéolithe-carbone atteignent une élimination des antibiotiques supérieure à 90% en seulement deux minutes de temps de contact. Des normes de rejet plus strictes réorientent donc les budgets d'investissement vers les systèmes à base de zéolithe, améliorant les perspectives du marché des tamis moléculaires à zéolithe dans les segments environnementaux.

Demande de Détergents Liée à l'Hygiène dans les Économies Émergentes

L'urbanisation et la hausse des revenus disponibles font progresser la consommation de détergents par habitant en Inde et en Asie du Sud-Est à des taux à deux chiffres. Le taux de pénétration des machines à laver en Asie du Sud reste inférieur à 25%, laissant une marge de progression importante pour l'adoption d'appareils électroménagers qui favorisent les détergents à base de zéolithe en raison de la prévalence de l'eau dure. Les producteurs locaux développent leurs capacités de production de zéolithe en Inde, en Thaïlande et au Brésil pour raccourcir les chaînes d'approvisionnement et se prémunir contre la volatilité des devises, renforçant ainsi la demande régionale pour le marché des tamis moléculaires à zéolithe.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substituts enzymatiques et chimiques dans les formulations de lessive | -0.8% | Mondial, particulièrement dans les segments de détergents haut de gamme | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières alumine/silice | -1.1% | Mondial, avec un impact aigu sur les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Empreinte énergétique élevée remise en question par les investisseurs ESG | -0.7% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substituts Enzymatiques et Chimiques dans les Formulations de Lessive

Les grandes marques de détergents haut de gamme privilégient de plus en plus les enzymes protéase et lipase qui offrent une élimination des salissures comparable à une dose d'agent de construction plus faible, réduisant la teneur en zéolithe jusqu'à 20% dans les formats liquides. Les agents de construction polycarboxylates et phosphonates se dispersent facilement dans les liquides concentrés, où l'insolubilité de la zéolithe complique le traitement et le conditionnement. Comme les détergents liquides représentent la catégorie à la croissance la plus rapide dans les marchés développés, les volumes de zéolithe risquent de s'éroder dans le segment haut de gamme. Cependant, les détergents en poudre et les produits à prix abordable, notamment dans les économies émergentes, dépendent encore de la zéolithe 4A pour le contrôle de la dureté, atténuant l'impact global sur le marché des tamis moléculaires à zéolithe.

Volatilité des Prix des Matières Premières Alumine/Silice

Les prix de l'alumine ont augmenté en 2024 en raison de la hausse des coûts énergétiques, tandis que l'ouragan Helene a perturbé l'approvisionnement en quartz de Caroline du Nord qui alimente la production de zéolithe de spécialité. Les producteurs de petite et moyenne taille dépourvus d'intégration verticale subissent une compression des marges lorsque les hausses de matières premières coïncident avec des contrats d'approvisionnement à prix fixe. En réponse, plusieurs entreprises commercialisent des zéolithes dérivées de cendres volantes et de boues rouges qui réduisent les coûts de matières premières jusqu'à 50% et répondent aux politiques d'approvisionnement en économie circulaire. Ces innovations atténuent, sans toutefois éliminer, le risque de prix sur le marché des tamis moléculaires à zéolithe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : La Dominance du Synthétique Face au Renouveau du Naturel

La zéolithe A synthétique a capté 57,12% du volume mondial en 2025 grâce à un contrôle précis du rapport Si/Al qui permet d'adapter la taille des pores aux tâches de déshydratation et de séparation pétrochimiques. Les synthèses hydrothermales, assistées par micro-ondes et sans gabarit, optimisées en termes de coûts, continuent d'élever la pureté des produits tout en réduisant la consommation d'énergie de 35%. En revanche, les grades de clinoptilolite naturelle et de mordénite progressent à un CAGR de 5,84%, principalement dans les applications agricoles, de contrôle des odeurs et de traitement de l'eau à basse pression où le rapport performance/prix prime sur la perfection cristalline. Les gisements naturels en Turquie et en Bulgarie fournissent un minerai nécessitant un échange ionique minimal pour atteindre les spécifications, offrant un avantage de coût de 30 à 40%. Des facteurs réglementaires tels que le Pacte Vert de l'UE favorisent les minéraux non synthétiques, stimulant davantage leur adoption. À l'avenir, les grades synthétiques maintiennent leur emprise dans la déshydratation haute pression et la catalyse, mais les zéolithes naturelles revendiquent de plus en plus des niches environnementales et agricoles, traçant une voie de croissance complémentaire au sein du marché des tamis moléculaires à zéolithe.

Par Industrie Utilisatrice Finale : Les Détergents en Tête Tandis que le Traitement de l'Eau Progresse Rapidement

Les détergents représentaient 65,02% des revenus mondiaux en 2025, soutenus par le rôle bien établi de la zéolithe 4A en tant que principal substitut aux phosphates. Les efforts de développement de produits ciblent des tailles de particules inférieures à 5 microns et des revêtements de silicate pour améliorer la suspension dans les mélanges liquides et limiter l'agglomération dans les formats en poudre. Les utilisations pétrochimiques et de raffinage se classent en deuxième position, tirant parti de la hausse des capacités d'éthylène et de propylène en Asie et au Moyen-Orient qui nécessitent des performances de déshydratation robustes sous des flux d'hydrocarbures à haute pression partielle. Le traitement des déchets et de l'eau, progressant à un CAGR de 5,72%, est l'utilisation finale à la croissance la plus rapide en raison du renforcement des normes de rejet. Les zéolithes modifiées au fer atteignent une élimination du plomb de 75 à 98%, tandis que les tamis de spécialité capturent l'uranium dans les effluents miniers, soulignant leur polyvalence. La purification de l'air, le gaz industriel et les applications agricoles complètent la demande, chacun exploitant la sélectivité des zéolithes pour réduire les pertes d'énergie ou de nutriments. Ces dynamiques intersectorielles cimentent une résilience diversifiée pour la taille du marché des tamis moléculaires à zéolithe sur l'horizon de prévision.

Analyse Géographique

L'Asie-Pacifique a généré 37,12% des ventes mondiales en 2025 et devrait croître à un CAGR de 6,02%. La Chine est à la tête des investissements dans les vapocraqueurs d'éthylène et les complexes charbon-chimie, chacun nécessitant des centaines de tonnes de tamis moléculaires pour la déshydratation. La convergence de l'Asie-Pacifique en termes d'échelle de production, de renforcement des normes environnementales et de grandes bases de consommateurs propulse le leadership de la région. Les projets d'éthylène du Zhejiang et du Guangdong en Chine nécessitent des unités de déshydratation à tamis moléculaires qui éliminent l'humidité à moins de 1 ppm, tandis que les normes locales de traitement des eaux usées imposent des limites en ammoniaque qui stimulent les systèmes tertiaires à base de zéolithe.

L'Amérique du Nord présente une demande mature mais riche en technologie. Les usines de traitement du gaz de schiste au Texas déploient des tamis moléculaires 3A pour éliminer l'humidité avant la récupération cryogénique des liquides de gaz naturel, en recherchant une efficacité accrue et une durée de vie des lits plus longue. Les propositions de l'EPA sur le rejet des PFAS accélèrent les essais de zéolithes à haute teneur en silice qui capturent les composés perfluoroalkylés à des niveaux de parties par billion, un flux de revenus émergent pour les producteurs de spécialités.

L'Europe privilégie la durabilité et la circularité. Les usines en Allemagne et aux Pays-Bas valident les zéolithes dérivées de cendres volantes à l'échelle commerciale, offrant une réduction de 40% du carbone incorporé par rapport aux voies à partir de minéraux vierges. Le Moyen-Orient et l'Afrique capitalisent sur la diversification pétrochimique et la rareté de l'eau.

Les capacités en résines de la Vision 2030 de l'Arabie Saoudite s'appuient sur des tours à tamis moléculaires de grand format pour la préparation des charges d'alimentation. Le secteur minier d'Afrique du Sud adopte la clinoptilolite pour la remédiation du drainage minier acide, bénéficiant des gisements naturels domestiques qui éliminent les coûts d'importation.

Collectivement, ces développements régionaux soulignent l'expansion du canvas géographique pour le marché des tamis moléculaires à zéolithe.

Paysage Concurrentiel

Le marché des tamis moléculaires à zéolithe est modérément fragmenté. Les barrières à l'entrée comprennent des réacteurs hydrothermaux à forte intensité capitalistique, des exigences strictes de qualité ISO pour les grades alimentaires et pharmaceutiques, et de longs cycles de qualification dans les installations pétrochimiques. Cependant, les nouveaux entrants de Chine et d'Inde exploitent des voies de conversion des déchets en zéolithe qui réduisent considérablement les coûts de matières premières et s'alignent sur les mandats d'approvisionnement ESG, défiant les acteurs établis sur les prix dans les segments de produits de base.

Leaders de l'Industrie des Tamis Moléculaires à Zéolithe

BASF

CLARIANT

Honeywell International Inc.

Tosoh Corporation

W. R. Grace & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Août 2024 : Luoyang Jalon Micro-Nano New Materials a dévoilé de nouveaux grades de tamis moléculaires à zéolithe adaptés à la déshydratation des gaz à haute pression lors de l'OGA 2024.

- Janvier 2024 : Zeochem a acquis Sorbead India et Swambe Chemicals, élargissant son empreinte dans les tamis moléculaires et les gels de chromatographie pour l'emballage pharmaceutique.

Portée du Rapport sur le Marché Mondial des Tamis Moléculaires à Zéolithe

Le rapport sur le marché des tamis moléculaires à zéolithe comprend :

| Zéolithe Naturelle |

| Zéolithe Synthétique |

| Détergents |

| Pétrochimie et Raffinage |

| Production de Gaz Industriel |

| Traitement des Déchets et de l'Eau |

| Purification de l'Air et CVC |

| Agriculture et Alimentation Animale |

| Autres Industries Utilisatrices Finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matière Première | Zéolithe Naturelle | |

| Zéolithe Synthétique | ||

| Par Industrie Utilisatrice Finale | Détergents | |

| Pétrochimie et Raffinage | ||

| Production de Gaz Industriel | ||

| Traitement des Déchets et de l'Eau | ||

| Purification de l'Air et CVC | ||

| Agriculture et Alimentation Animale | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur des revenus pour le marché des tamis moléculaires à zéolithe en 2026 ?

Elle s'élève à 3,98 milliards USD avec un CAGR prévisionnel de 5,28% jusqu'en 2031.

Quel type de matière première domine la demande mondiale ?

La zéolithe A synthétique domine avec une part de volume de 57,12% en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Le traitement des déchets et de l'eau progresse à un CAGR de 5,72% jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

La région détient une part de 37,12% en raison d'importants investissements pétrochimiques et de politiques environnementales plus strictes.

Comment les fabricants atténuent-ils la volatilité des prix des matières premières ?

Ils adoptent des sources d'aluminosilicates dérivées de déchets telles que les cendres volantes de charbon pour réduire les coûts de matières premières jusqu'à 50%.

Dernière mise à jour de la page le: