Tamaño y Participación del Mercado de Escáneres de Seguridad de Rayos X

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

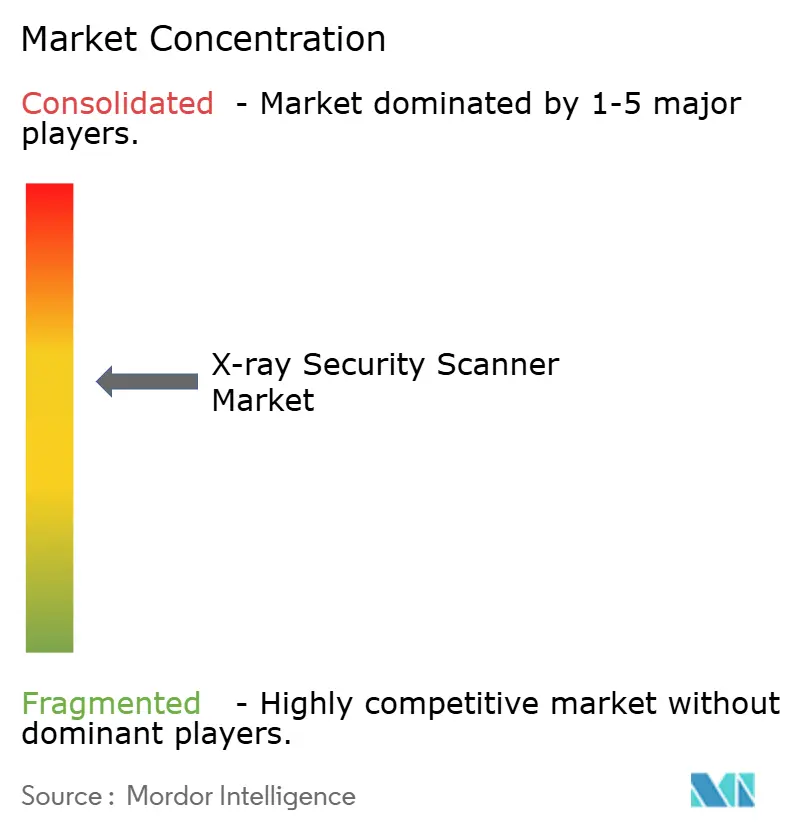

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escáneres de Seguridad de Rayos X por Mordor Intelligence

El tamaño del mercado de escáneres de seguridad de rayos X alcanzó USD 6,42 mil millones en 2026 y se prevé que aumente a USD 10,64 mil millones en 2031, lo que refleja una CAGR del 10,64% durante el período. La demanda se acelera a medida que los reguladores de aviación exigen la inspección del 100% de la carga aérea, la Unión Europea relaja su norma de 100 ml de líquidos para los aeropuertos equipados con carriles de tomografía computarizada (TC), y los flujos de paquetes del comercio electrónico transfronterizo impulsan a los operadores postales hacia túneles de vista dual de alto rendimiento. Al mismo tiempo, los contratos de detección como servicio basados en suscripción están trasladando los costos de los presupuestos de capital a los presupuestos operativos, mientras que los mandatos de arquitectura abierta otorgan a los compradores la capacidad de combinar proveedores dentro de un único punto de control. La intensidad competitiva aumenta a medida que las empresas emergentes de imágenes espectrales ingresan a los nichos de patrulla fronteriza y seguridad en eventos, y los regímenes de control de exportaciones reconfiguran el mapa global de proveedores. Los aeropuertos, los centros logísticos y los metros urbanos están, por tanto, acelerando los ciclos de renovación, incrementando los pedidos pendientes de sistemas de TC, vista dual y portátiles.

Conclusiones Clave del Informe

- Por aplicación, la detección de carga y equipaje lideró con una participación de ingresos del 46,2% en 2025, mientras que se proyecta que la inspección de correo y paquetería se expanda a una CAGR del 10,87% hasta 2031.

- Por industria de usuario final, la aviación y el transporte representaron el 52,8% de la participación del mercado de escáneres de seguridad de rayos X en 2025; sin embargo, se prevé que los establecimientos comerciales crezcan a una CAGR del 11,41% hasta 2031.

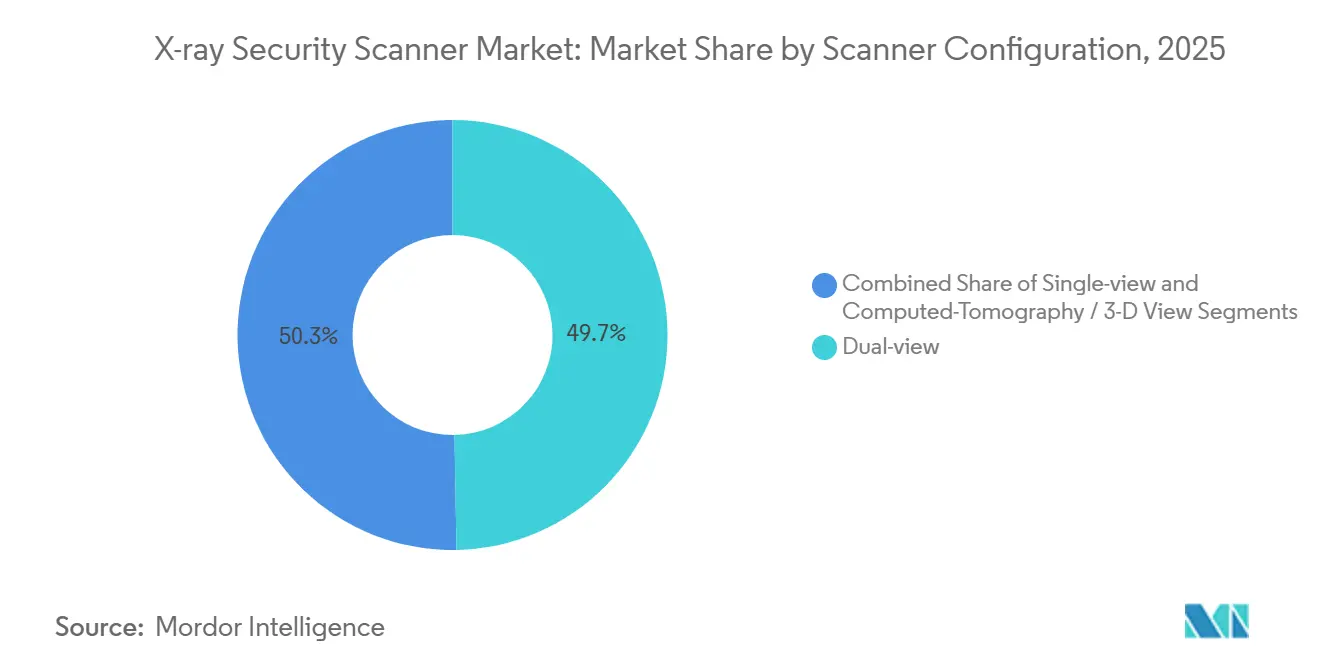

- Por configuración del escáner, los sistemas de vista dual captaron el 49,7% del tamaño del mercado de escáneres de seguridad de rayos X en 2025, mientras que las plataformas de TC y 3D avanzan a una CAGR del 11,73% hasta 2031.

- Por dimensión de imagen, los sistemas 2D representaron el 58,4% de la participación en 2025, pero se espera que la imagen 3D y volumétrica registre una CAGR del 10,98% hasta 2031.

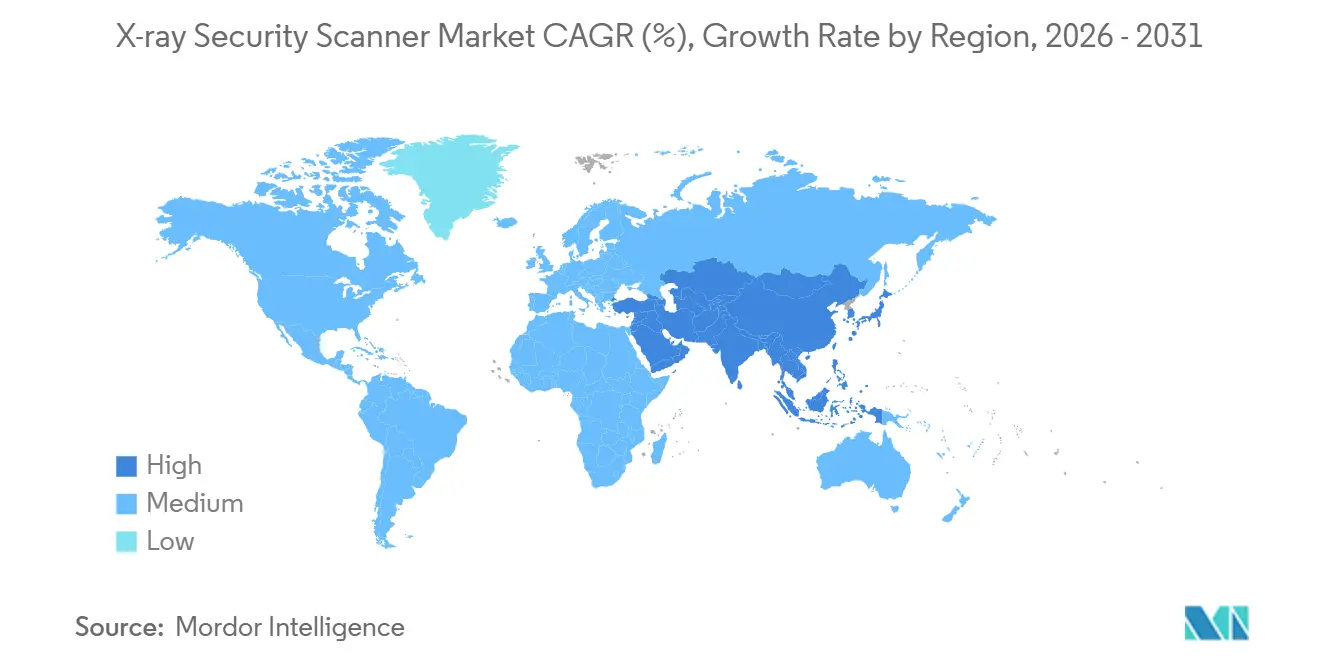

- Por geografía, América del Norte representó el 35,1% de los ingresos de 2025, mientras que se espera que Asia Pacífico registre la CAGR más rápida del 11,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Escáneres de Seguridad de Rayos X

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Aplicación de los Mandatos de Inspección del 100% de la Carga Aérea | +2.30% | Global, con América del Norte y Europa liderando la implementación | Mediano plazo (2-4 años) |

| Relajación de la Prohibición de 100 ml de Líquidos que Impulsa la Instalación de Escáneres TC en Aeropuertos de la UE | +1.90% | Europa, con repercusión en Oriente Medio y Asia Pacífico | Corto plazo (≤ 2 años) |

| Volúmenes de Paquetes de Comercio Electrónico que Obligan a Instalar Sistemas de Vista Dual de Alto Rendimiento | +2.10% | Global, concentrado en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Expansiones de Metros Urbanos en Asia Pacífico que Requieren Escáneres Compactos de Paso Directo | +1.70% | Núcleo de Asia Pacífico, con adopción emergente en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Integración de Imágenes Espectrales que Permite la Clasificación Automatizada de Contrabando | +1.40% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Modelos de Detección como Servicio Basados en Suscripción para Aeropuertos de Segundo Nivel | +1.20% | Global, con tracción inicial en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Aplicación de los Mandatos de Inspección del 100% de la Carga Aérea

Los transitarios y las aerolíneas han perdido las exenciones que antes permitían que la carga de remitentes conocidos evitara la inspección por rayos X. La Administración de Seguridad en el Transporte amplió su programa de Detección Anticipada de Carga Aérea en 2024, exigiendo manifiestos electrónicos con un día completo de antelación al cargue, y luego derivando los palés de mayor riesgo a unidades de TC o de doble energía capaces de detectar explosivos laminares de menos de 100 g.[1]Administración de Seguridad en el Transporte, "Plan de Inversión de Capital para el Año Fiscal 2025," TSA.GOV En 2025, la Agencia Europea de Seguridad Aérea impuso un requisito de imagen volumétrica para la carga superior a 150 kg, cubriendo el 78% del flete en bodega de fuselaje ancho.[2]Agencia Europea de Seguridad Aérea, "Especificaciones Técnicas de Inspección de Carga 2025," EASA.EUROPA.EU Los túneles de vista única heredados no pueden cumplir estos criterios porque carecen de segmentación por número atómico, por lo que los aeropuertos y los agentes de manejo en tierra están acelerando los ciclos de renovación. Los integradores informan que las modernizaciones de TC en línea representan ahora el 44% de los nuevos proyectos de carga en América del Norte, comprimiendo los plazos de adquisición a menos de 18 meses. Los proveedores que ofrecen software de control modular compatible con las interfaces federales de focalización basada en riesgo están ganando licitaciones porque minimizan el riesgo de integración.

Relajación de la Prohibición de 100 ml de Líquidos que Impulsa la Instalación de Escáneres TC en Aeropuertos de la UE

En 2024, la Comisión Europea permitió a los estados miembros eliminar el límite de 100 ml de líquidos en el equipaje de mano si los puntos de control despliegan TC con certificación C3. El Aeropuerto de Fráncfort completó 42 carriles de TC en diciembre de 2025, aumentando el rendimiento de pasajeros en un 18% después de que los portátiles y los líquidos permanecieran dentro de las bolsas. El Aeropuerto Charles de Gaulle asignó EUR 120 millones (USD 128 millones) para renovar 68 carriles antes de 2027.[3]Groupe ADP, "Programa de Modernización de los Aeropuertos de París," PARISAEROPORT.FR Aunque el Aeropuerto de Londres Heathrow y el Aeropuerto de Ámsterdam Schiphol reinstauraron brevemente la norma de líquidos a mediados de 2024 debido a tasas de falsos positivos superiores al 8%, los parches de software han reducido desde entonces las alarmas por debajo del 4%, despejando el camino para reanudar la implementación gradual. Los operadores aeroportuarios consideran ahora la TC como esencial no solo para el cumplimiento de la normativa de seguridad, sino también para las métricas de experiencia del cliente que las aerolíneas utilizan en las negociaciones de asignación de franjas horarias.

Volúmenes de Paquetes de Comercio Electrónico que Obligan a Instalar Sistemas de Vista Dual de Alto Rendimiento

La Unión Postal Universal registró 1.200 millones de paquetes internacionales en 2023 y proyecta 1.800 millones para 2027, una trayectoria de crecimiento compuesto del 10,8%. Las instalaciones postales de Estados Unidos reaccionaron instalando 127 escáneres de vista dual integrados en cintas transportadoras en 2024, cada uno procesando 1.800 paquetes por hora, mientras que UPS incorporó modelos de inteligencia artificial que redujeron la inspección manual del 22% al 9%. Los túneles de vista dual logran un equilibrio entre costo y rendimiento: la perspectiva ortogonal detecta baterías de litio ocultas sin la prima de capital tres veces mayor de la TC. Los operadores de paquetería también valoran la menor huella, que se adapta a los centros de clasificación con espacio limitado. Estas inversiones están impulsando al mercado de escáneres de seguridad de rayos X hacia contratos de mantenimiento predictivo que garantizan una disponibilidad superior al 97%, ya que los centros de paquetería operan las 24 horas del día, los 7 días de la semana, y las interrupciones repercuten en los plazos de entrega globales.

Expansiones de Metros Urbanos en Asia Pacífico que Requieren Escáneres Compactos de Paso Directo

Los metros de Asia Pacífico registraron 28.000 millones de viajes en 2024; las directivas de seguridad tras los incidentes de Kunming en 2024 y Mumbai en 2008 obligan ahora a realizar inspecciones de equipaje por rayos X en las entradas de las estaciones. Las limitaciones de espacio han llevado a los proveedores a plegar los haces en túneles de 60 cm de ancho capaces de procesar 400 bolsas por hora. La Corporación del Metro de Delhi instaló por sí sola 288 unidades antes de 2024, mientras que la Autoridad de Transporte Terrestre de Singapur integró plantillas de software para 12.000 clases de contrabando, reduciendo las falsas alarmas en un 34%. Los proveedores están desarrollando módulos de detectores de intercambio en caliente que los operadores pueden reemplazar en 15 minutos, algo esencial para las líneas que despachan trenes cada 90 segundos. El giro hacia los metros está ampliando la base de clientes del mercado de escáneres de seguridad de rayos X más allá de la aviación y la logística, generando pedidos recurrentes para los fabricantes de equipos originales de nivel medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de los Sistemas de TC y Doble Energía para Aeropuertos de Segundo Nivel | -1.80% | Global, más agudo en América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Rechazo por Salud Pública y Privacidad a los Escáneres de Personas en Estadios | -0.90% | América del Norte y Europa, con preocupaciones emergentes en Asia Pacífico | Corto plazo (≤ 2 años) |

| Barreras de Control de Exportaciones sobre Exportaciones de Detectores de Doble Uso | -0.70% | Global, impacto concentrado en China, Rusia y Oriente Medio | Largo plazo (≥ 4 años) |

| Alternativas de Ondas Milimétricas que Reducen la Adopción de Escáneres de Rayos X en Escenarios de Baja Dosis | -0.60% | Global, que afecta principalmente a las aplicaciones de detección de personas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de los Sistemas de TC y Doble Energía para Aeropuertos de Segundo Nivel

Los escáneres de TC para puntos de control tienen precios unitarios de entre USD 2,5 millones y USD 3,2 millones, aproximadamente cuatro veces el precio de los túneles de vista dual, y los aeropuertos regionales que procesan menos de 5 millones de pasajeros anuales tienen dificultades para financiar las actualizaciones. En 2025, la Administración de Seguridad en el Transporte asignó USD 1.300 millones para 469 unidades de TC, pero los aeropuertos de segundo nivel de Estados Unidos carecían de subvenciones equivalentes y aplazaron los proyectos. Los operadores europeos enfrentan obstáculos similares: el 62% de los aeropuertos con menos de 3 millones de pasajeros pospuso la adopción de TC en 2024, optando por prolongar la vida útil de los túneles de vista única mediante parches de software. Los programas de arrendamiento distribuyen los pagos a lo largo de siete a diez años, pero añaden aproximadamente un 30% al costo total de propiedad, reduciendo los márgenes operativos. Sin nuevas herramientas de financiación, muchos aeropuertos más pequeños permanecerán fuera del ciclo de actualización de TC durante el mediano plazo.

Rechazo por Salud Pública y Privacidad a los Escáneres de Personas en Estadios

Los escáneres de cuerpo completo de rayos X instalados en recintos deportivos emiten dosis inferiores a 0,1 microsieverts por exploración, pero los grupos de libertades civiles argumentan que cualquier radiación ionizante combinada con imágenes anatómicas detalladas viola los derechos a la privacidad. La Unión Americana de Libertades Civiles presentó una demanda en 2024 contra los despliegues en estadios de la Liga Nacional de Fútbol Americano, y el caso sigue en los tribunales federales. La preocupación se intensificó después de que imágenes filtradas de puntos de control mostraran que modelos de retrodispersión más antiguos almacenaban exploraciones a pesar de las afirmaciones de eliminación por parte de los proveedores, lo que llevó al Instituto Nacional de Estándares y Tecnología a emitir mandatos de cifrado y purga en 24 horas. Los operadores de recintos ahora prefieren portales de ondas milimétricas que utilizan energía no ionizante y muestran siluetas de avatares genéricos, aunque estos cuestan un 20% más y reducen el rendimiento cuando la ropa gruesa requiere exploraciones adicionales. La controversia está retrasando el despliegue generalizado de escáneres de personas de rayos X en recintos de entretenimiento, limitando la penetración del mercado fuera de la aviación y el transporte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Auge de la Paquetería Redefine las Prioridades de Detección

Se prevé que la inspección de correo y paquetería avance a una CAGR del 10,87% hasta 2031, superando a muchos proyectos de aviación heredados. Los datos de la Unión Postal Universal muestran que los paquetes internacionales alcanzarán los 1.800 millones en 2027, lo que obliga a los operadores postales a añadir túneles de vista ortogonal que escanean a velocidades de cinta superiores a 1 m/s. Los centros del Servicio Postal de los Estados Unidos adoptaron 127 sistemas de alta velocidad en 2024, y UPS los combinó con clasificación mediante redes neuronales que redujo las revisiones manuales secundarias a niveles de un solo dígito. Estos cambios subrayan cómo los operadores de paquetería, y no las aerolíneas, son ahora quienes dictan las hojas de ruta de análisis de imágenes a los proveedores.

La detección de carga y equipaje sigue representando la mayor parte del tamaño del mercado de escáneres de seguridad de rayos X, impulsada por los reguladores que insisten en la inspección del 100% de la carga. La Administración de Seguridad en el Transporte adquirió 469 unidades de TC para puntos de control en 2025, con un precio promedio de USD 2,77 millones cada una. Mientras tanto, las normas de la Agencia Europea de Seguridad Aérea exigen que el flete superior a 150 kg se someta a imagen volumétrica, acelerando la sustitución de los túneles de vista única. Los despliegues de detección de personas continúan en el transporte urbano, pero las objeciones de privacidad han ralentizado el uso de retrodispersión en los estadios, empujando a los operadores hacia alternativas de ondas milimétricas.

Por Industria de Usuario Final: Los Establecimientos Comerciales Aceleran la Adopción

Se proyecta que las instalaciones comerciales (comercio minorista, hostelería y campus corporativos) crezcan a una CAGR del 11,41% hasta 2031, ya que las aseguradoras vinculan las primas más bajas a la detección perimetral. Los operadores de centros de datos instalan ahora portales en los muelles de carga tras una brecha de seguridad en Virginia en 2024, y los hoteles siguen las directrices del Departamento de Seguridad Nacional que los designa como objetivos vulnerables. Algunos minoristas están probando túneles en los carriles de salida vinculados a etiquetas de identificación por radiofrecuencia, reduciendo las mermas en un 12% en las tiendas de prueba, lo que evidencia que los escáneres de seguridad están migrando desde la aviación de alto riesgo hacia entornos comerciales cotidianos.

La aviación sigue siendo dominante, con una participación de mercado del 52,8% en 2025, impulsada por los contratos de TC de la Administración de Seguridad en el Transporte y el contrato de servicios de USD 2.600 millones de Leidos que cubre 440 aeropuertos. Las agencias fronterizas también se están modernizando: la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos adjudicó USD 198 millones para escáneres de carga de nueva generación en 2024, incorporando discriminación de doble energía para detectar precursores de narcóticos. Los sectores de infraestructura crítica, como las centrales eléctricas, instalan ahora portales para cumplir con las normas de seguridad física de la Corporación de Confiabilidad Eléctrica de América del Norte.

Por Configuración del Escáner: Los Sistemas de TC Ganan Terreno a Pesar de la Prima de Costo

Los escáneres de TC y 3D registrarán una CAGR del 11,73% hasta 2031, impulsados por el requisito C3 de Europa que elimina la extracción de portátiles y líquidos en los puntos de control. El Aeropuerto de Fráncfort registró ganancias de rendimiento del 18% tras su modernización de 42 carriles. La compra de 469 unidades por parte de la Administración de Seguridad en el Transporte valida un cambio global hacia la imagen volumétrica a pesar de una prima de precio cuatro veces superior a la de los sistemas de vista dual.

Sin embargo, las plataformas de vista dual siguieron dominando el 49,7% de los despliegues en 2025. Los centros de paquetería valoran su combinación de eficiencia de costos y mayor detección en comparación con los túneles de vista única. Los kits de actualización modulares permiten ahora a los operadores convertir modelos de vista única a doble energía al 40% del costo de reemplazo, extendiendo los activos heredados entre cinco y siete años. Estas vías económicas mantienen la relevancia de la vista dual en el mercado de escáneres de seguridad de rayos X incluso a medida que crece el impulso de la TC.

Por Dimensión de Imagen: Los Sistemas Volumétricos Cierran las Brechas de Detección

Se proyecta que la imagen tridimensional avance a una CAGR del 10,98% hasta 2031, acortando distancias respecto a la participación del 58,4% de la imagen 2D en 2025. La Administración de Seguridad en el Transporte elevó su estándar de aceptación en 2024 al exigir una detección del 95% de amenazas de menos de 50 g, un estándar que los sistemas 2D tienen dificultades para cumplir sin tasas de falsas alarmas de dos dígitos. La imagen volumétrica permite a los operadores rotar objetos digitales, revelando explosivos de perfil delgado invisibles en las vistas planas.

La imagen bidimensional sigue prevaleciendo en las estaciones de metro y las fronteras terrestres donde los presupuestos son ajustados y los perfiles de amenaza favorecen el contrabando a granel. Los 288 túneles del Metro de Delhi siguen siendo 2D porque los pasajeros deben pasar los puntos de control en menos de 5 segundos. Los agentes de aduanas en los cruces fronterizos terrestres de Estados Unidos incautaron 127 toneladas de precursores de fentanilo en 2024 utilizando portales de doble energía 2D. Las agencias están probando ahora software que fusiona múltiples ángulos 2D en pseudovolúmenes, alcanzando el 70% de la capacidad de la TC al 30% de su costo.

Análisis Geográfico

Se espera que Asia Pacífico registre una CAGR del 11,26% hasta 2031, la trayectoria más rápida a nivel mundial. China operaba 10.287 km de ferrocarril urbano en 2024, mientras que India añadió 614 km entre 2020 y 2025, y ambos países exigen inspecciones de equipaje por rayos X en las entradas de los metros. Los 288 túneles del Metro de Delhi escanean 400 bolsas por ciclo de hora pico, y Singapur redujo las falsas alarmas en un 34% al añadir clasificadores de inteligencia artificial. Las modernizaciones aeroportuarias siguen siendo selectivas; los aeropuertos de segundo nivel de India continúan favoreciendo las modernizaciones de vista dual mientras esperan financiación federal para la TC.

América del Norte representó el 35,1% de los ingresos de 2025. El pedido de 469 unidades de TC de la Administración de Seguridad en el Transporte y el contrato logístico de USD 2.600 millones de Leidos subrayan el gasto federal constante. La modernización fronteriza de Estados Unidos también se acelera: la Oficina de Aduanas y Protección Fronteriza ordenó USD 198 millones en portales para cruces fronterizos terrestres. Canadá asignó CAD 89 millones (USD 66 millones) para renovar los escáneres en el Puente Ambassador y el Peace Arch, mientras que México está probando carriles de TC en Ciudad de México y Cancún.

Europa captó aproximadamente el 28% de la facturación de 2025. Los aeropuertos de Fráncfort y París están en camino de lograr cobertura total de TC para 2027, aunque los retrasos en Heathrow y Schiphol muestran los riesgos de implementación. Los centros de Oriente Medio se alinean con el gasto en infraestructura del Golfo: las expansiones de Dubái y Abu Dabi bajo la Visión 2030 de los Emiratos Árabes Unidos priorizan los despliegues de TC y doble energía. El Fondo de Inversión Pública de Arabia Saudita destinó USD 800.000 millones para infraestructura general, incluidas las mejoras de seguridad en la aviación. América del Sur y África siguen siendo mercados incipientes, aunque la Empresa de Aeropuertos de Sudáfrica instaló 14 carriles de TC en 2024.

Panorama Competitivo

Cinco proveedores: Smiths Detection, OSI Systems, Leidos, L3Harris Technologies y Nuctech controlan aproximadamente el 60% de los ingresos globales, sustentando una estructura moderadamente consolidada. Los mandatos de arquitectura abierta de la Administración de Seguridad en el Transporte, vigentes desde 2024, permiten a los aeropuertos combinar proveedores en un punto de control, erosionando la dependencia histórica y permitiendo a los aeropuertos de segundo nivel negociar costos más bajos por carril. Leidos obtuvo un contrato logístico de USD 2.600 millones en enero de 2025, garantizando una disponibilidad del 98% en 440 aeropuertos de Estados Unidos durante siete años. OSI Systems reportó USD 159 millones en pedidos de escáneres durante el ejercicio fiscal 2024-2025, incluido un programa llave en mano de USD 76 millones para un cliente de Oriente Medio.

Los competidores más pequeños apuntan a nichos específicos. VOTI Detection obtuvo la certificación de la Administración de Seguridad en el Transporte para un escáner de punto de control 3D en 2024, abriendo licitaciones federales en Estados Unidos. Viken Detection comercializa unidades de retrodispersión portátiles para la patrulla fronteriza.

Las normas de control de exportaciones del Departamento de Comercio de los Estados Unidos ahora limitan ciertas exportaciones de detectores de doble uso a China y Rusia, mientras que la Comisión Europea continúa con las revisiones de diligencia debida de los acuerdos de Nuctech en las fronteras exteriores. La ventaja competitiva se está desplazando hacia la inteligencia artificial propietaria para el reconocimiento automatizado de contrabando: el software iCMORE de Smiths Detection, entrenado con 2,4 millones de imágenes de amenazas, logró una precisión del 92% con un 5% de falsas alarmas en las pruebas de Estados Unidos.

Líderes de la Industria de Escáneres de Seguridad de Rayos X

Rapiscan Systems Inc.

L3 Security and Detection Systems, Inc.

Astrophysics Inc.

Westminster International Limited

Smiths Detection Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: LINEV Systems desplegó escáneres corporales de rayos X mejorados con inteligencia artificial en 1.000 instalaciones correccionales de Estados Unidos, reduciendo los incidentes de contrabando

- Abril de 2025: Smiths Detection presentó el SDX 10060 XDi que utiliza difracción de rayos X para la identificación precisa de materiales

- Febrero de 2025: Leidos se asoció con SeeTrue para incorporar software de detección de amenazas mediante inteligencia artificial en las plataformas ClearScan TC

- Octubre de 2024: La Administración de Seguridad en el Transporte desplegó 267 escáneres de TC en los puntos de control de Estados Unidos para reducir el tiempo de detección.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de escáneres de seguridad de rayos X como los ingresos generados por sistemas de rayos X fijos, móviles y portátiles desplegados para inspeccionar personas, equipaje, correo, carga y vehículos en centros de transporte, cruces fronterizos, infraestructura crítica y establecimientos comerciales, identificando amenazas orgánicas, inorgánicas y metálicas.

Exclusión del alcance: los dispositivos de diagnóstico médico por rayos X y las máquinas de inspección de control de calidad industrial quedan fuera del alcance del presente estudio.

Descripción General de la Segmentación

- Por Aplicación

- Detección de Personas

- Detección de Productos

- Correo y Paquetería

- Carga y Equipaje

- Por Industria de Usuario Final

- Aviación y Transporte

- Aplicación de la Ley

- Comercial (Comercio Minorista, Hostelería, Corporativo)

- Gobierno y Seguridad Fronteriza

- Infraestructura Crítica (Energía, Nuclear, Centros de Datos)

- Por Configuración del Escáner

- Vista Única

- Vista Dual

- Tomografía Computarizada / Vista 3D

- Por Dimensión de Imagen

- Imagen 2D

- Imagen 3D / Volumétrica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo entrevistó a supervisores de puntos de control, funcionarios de adquisiciones de seguridad nacional y distribuidores regionales en los Estados Unidos, Alemania, los Emiratos Árabes Unidos, India, China y Brasil. Estas conversaciones pusieron a prueba las proporciones de carriles por terminal, confirmaron los ciclos de reemplazo típicos e identificaron las desviaciones de precios locales que la investigación documental por sí sola no podría capturar.

Investigación Documental

Analizamos conjuntos de datos de dominio público, como el rendimiento de detección de la Administración de Seguridad en el Transporte, el tonelaje de flete aeroportuario de Eurostat, los flujos comerciales del código SA 9022 de UN Comtrade y los pronósticos de pasajeros de la Asociación Internacional de Transporte Aéreo, para construir grupos de demanda de referencia. Los informes sectoriales del Consejo Internacional de Aeropuertos y la Organización Internacional de la Industria de Seguridad aclararon los plazos regulatorios para las modernizaciones de tomografía computarizada, mientras que los informes anuales 10-K, las presentaciones para inversores y las solicitudes de patentes de las empresas permitieron rastrear las curvas de precios e innovación. Dow Jones Factiva y D&B Hoovers proporcionaron valores de contratos y datos financieros de proveedores que refinaron los precios de venta promedio. Las fuentes enumeradas ilustran la combinación; numerosos registros públicos adicionales respaldaron la verificación a lo largo del proyecto.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con los movimientos anuales de pasajeros, los volúmenes de paquetes y las entradas de contenedores, aplica las tasas de penetración de escáneres observadas y luego multiplica por los precios de venta promedio específicos de cada región que nuestros contactos primarios validaron. Los totales de ingresos de los proveedores, los recuentos selectivos de instalaciones y las verificaciones de canales actúan como puntos de referencia ascendentes para ajustar los totales. Las variables críticas incluyen la CAGR de pasajeros aeroportuarios, el crecimiento de paquetes de comercio electrónico, los calendarios de conversión obligatoria de carriles de TC, los cambios en el precio de venta promedio unitario y la vida útil promedio de los dispositivos. La regresión multivariante que emplea estos impulsores proyecta las cifras hasta 2030, mientras que el análisis de escenarios pone a prueba los casos al alza vinculados a mandatos regulatorios acelerados. Cuando la evidencia ascendente diverge materialmente, nuestros analistas priorizan el conjunto de datos con mejores trazas de auditoría.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, cada modelo pasa por análisis de varianza frente a datos de importación, anuncios de adquisiciones y estados financieros muestreados, seguido de una revisión analítica de dos niveles. Mordor actualiza el conjunto de datos anualmente y emite revisiones intermedias cuando grandes contratos, cambios regulatorios o fluctuaciones cambiarias alteran la línea de base.

Por Qué la Línea de Base de Escáneres de Rayos X de Mordor Merece Confianza

Las estimaciones publicadas suelen diferir porque las casas de investigación seleccionan distintas combinaciones de productos, agrupaciones geográficas y supuestos de precios.

Los principales factores de divergencia incluyen algunos estudios que agrupan detectores de metales auxiliares, otros que valoran las unidades a precios de lista en lugar de precios de transacción, cadencias de actualización inconsistentes y fechas de conversión de divisas variadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 4.400 millones (2025) | ||

| USD 3.670 millones (2023) | Consultora Global A | Excluye actualizaciones de vista dual, utiliza tipo de cambio de 2023 |

| USD 3.450 millones (2023) | Analítica de la Industria B | Omite unidades portátiles, fusiona inspección con seguridad |

La comparación muestra cómo la disciplinada alineación del alcance, la verificación combinada de precios y la actualización oportuna de Mordor proporcionan una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de escáneres de seguridad de rayos X?

El mercado generó USD 6,42 mil millones en 2026 y se proyecta que alcance USD 10,64 mil millones en 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia Pacífico registre una CAGR del 11,26%, liderada por proyectos de metro ferroviario y aeropuertos en China, India, Japón y Corea del Sur.

¿Por qué los aeropuertos están pasando de los sistemas de vista dual a los escáneres de TC?

Los carriles de TC cumplen con las nuevas normas C3 de Europa, permiten que los líquidos y los portátiles permanezcan en las bolsas y mejoran la detección de explosivos laminares de menos de 100 g.

¿Cómo influyen los volúmenes de paquetería en la demanda de escáneres?

El crecimiento del comercio electrónico transfronterizo obliga a los centros postales a instalar túneles de vista dual de alto rendimiento que procesan hasta 1.800 paquetes por hora.

¿Qué factores limitan la adopción en los aeropuertos de segundo nivel?

Los sistemas de TC cuestan entre USD 2,5 y 3,2 millones cada uno, y muchos aeropuertos más pequeños no pueden financiar las actualizaciones sin subvenciones federales o programas de arrendamiento.

¿Qué empresas dominan el mercado?

Smiths Detection, OSI Systems, Leidos, L3Harris Technologies y Nuctech capturan colectivamente aproximadamente el 60% de los ingresos.

Última actualización de la página el: