Marktgröße und Marktanteil für Röntgen-Sicherheitsscanner

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.42 Milliarden US-Dollar |

| Marktgröße (2031) | 10.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.64% CAGR |

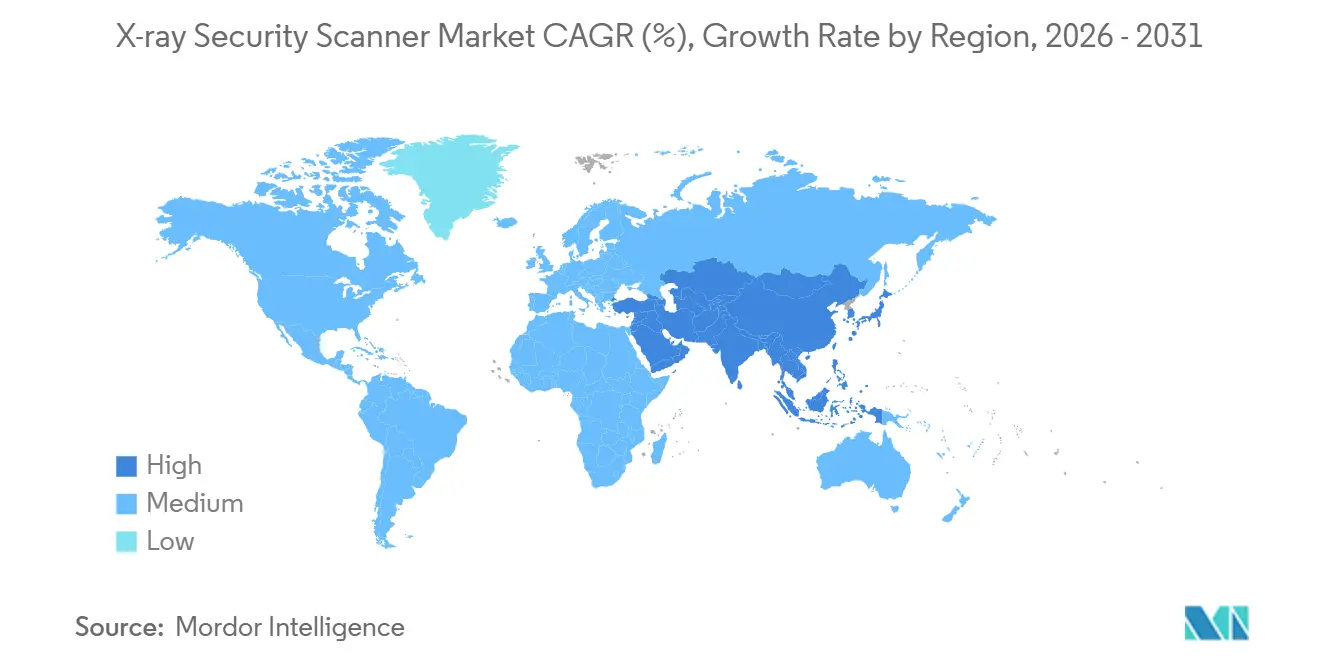

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Röntgen-Sicherheitsscanner von Mordor Intelligence

Die Marktgröße für Röntgen-Sicherheitsscanner erreichte im Jahr 2026 USD 6,42 Milliarden und wird voraussichtlich bis 2031 auf USD 10,64 Milliarden ansteigen, was einer CAGR von 10,64 % über den Zeitraum entspricht. Die Nachfrage beschleunigt sich, da Luftfahrtbehörden eine 100-prozentige Kontrolle von Luftfracht durchsetzen, die Europäische Union ihre 100-ml-Flüssigkeitsregel für Flughäfen mit Computertomographie (CT)-Spuren lockert und das grenzüberschreitende E-Commerce-Paketaufkommen Postbetreiber zu Hochdurchsatz-Doppelansicht-Tunneln drängt. Gleichzeitig verlagern abonnementbasierte Screening-as-a-Service-Verträge Kosten von Investitionsbudgets auf Betriebsbudgets, während Mandate für offene Architekturen Käufern die Möglichkeit geben, Anbieter innerhalb eines einzigen Kontrollpunkts zu kombinieren. Der Wettbewerbsdruck nimmt zu, da Startups für spektrale Bildgebung in die Nischen Grenzschutz und Veranstaltungssicherheit eintreten und Exportkontrollregime die globale Lieferantenkarte neu gestalten. Flughäfen, Logistikzentren und städtische U-Bahnen beschleunigen daher ihre Erneuerungszyklen und erhöhen die Auftragsrückstände für CT-, Doppelansicht- und tragbare Systeme.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte die Fracht- und Gepäckkontrolle im Jahr 2025 mit einem Umsatzanteil von 46,2 %, während die Post- und Paketinspektion bis 2031 voraussichtlich mit einer CAGR von 10,87 % wachsen wird.

- Nach Endverbraucherbranche hielt Luftfahrt und Transport im Jahr 2025 einen Marktanteil von 52,8 % am Markt für Röntgen-Sicherheitsscanner, doch gewerbliche Einrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 11,41 % wachsen.

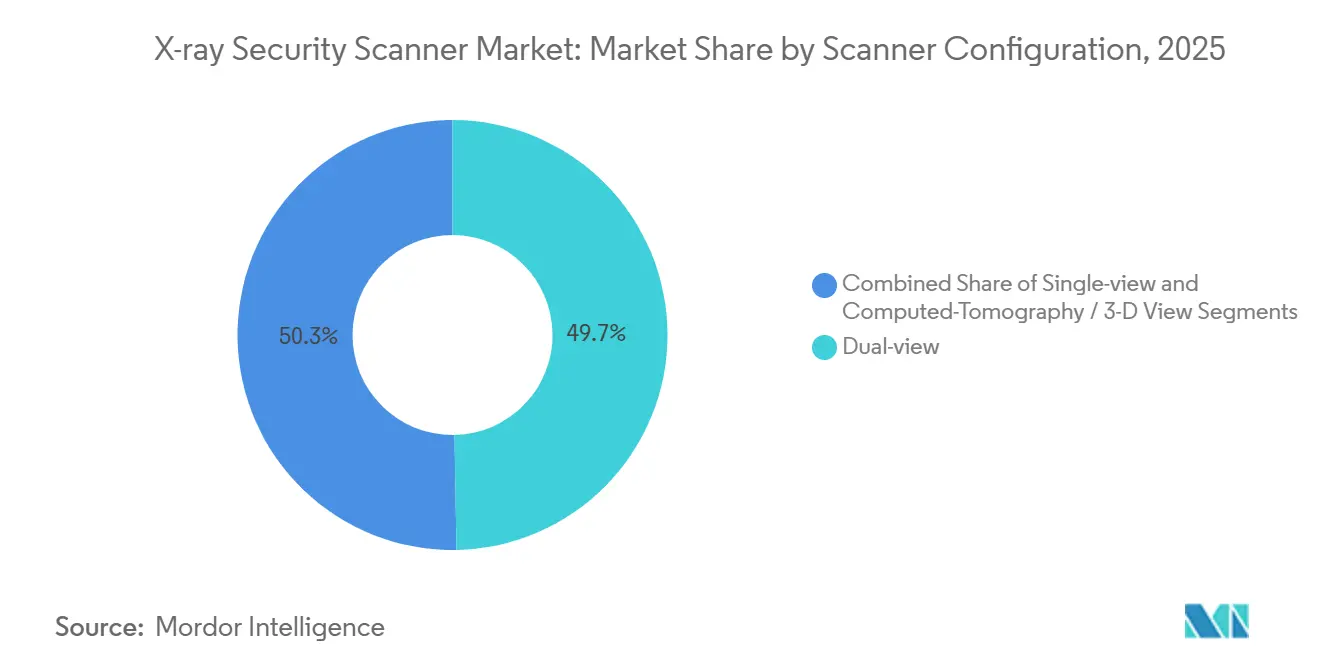

- Nach Scannerkonfiguration erfassten Doppelansicht-Systeme im Jahr 2025 49,7 % der Marktgröße für Röntgen-Sicherheitsscanner, während CT- und 3-D-Plattformen bis 2031 mit einer CAGR von 11,73 % voranschreiten.

- Nach Bildgebungsdimension entfielen im Jahr 2025 58,4 % des Anteils auf 2-D-Systeme, doch 3-D- und volumetrische Bildgebung wird bis 2031 voraussichtlich eine CAGR von 10,98 % verzeichnen.

- Nach Geografie entfielen im Jahr 2025 35,1 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 11,26 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Röntgen-Sicherheitsscanner

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Durchsetzung von Mandaten zur 100-prozentigen Luftfrachtüberprüfung | +2.30% | Global, mit Nordamerika und Europa als führende Regionen bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Lockerung des 100-ml-Flüssigkeitsverbots treibt den Rollout von CT-Scannern an EU-Flughäfen voran | +1.90% | Europa, mit Ausstrahlungseffekten auf den Nahen Osten und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Paketvolumen zwingt zu Hochdurchsatz-Doppelansicht-Systemen | +2.10% | Global, konzentriert in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erweiterungen städtischer U-Bahn-Netze im asiatisch-pazifischen Raum erfordern kompakte Durchfahrt-Scanner | +1.70% | Kernregion asiatisch-pazifischer Raum, mit aufkommender Akzeptanz im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integration spektraler Bildgebung ermöglicht automatisierte Klassifizierung von Schmuggelware | +1.40% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Screening-as-a-Service-Modelle für Flughäfen der zweiten Kategorie | +1.20% | Global, mit erstem Zugkraft in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Durchsetzung von Mandaten zur 100-prozentigen Luftfrachtüberprüfung

Spediteure und Fluggesellschaften haben Ausnahmeregelungen verloren, die es früher erlaubten, Fracht bekannter Versender an der Röntgeninspektion vorbeizuleiten. Die Transportation Security Administration erweiterte ihr Programm zur Vorabüberprüfung von Luftfracht (Air Cargo Advance Screening) im Jahr 2024 und verlangt elektronische Frachtbriefe einen vollen Tag vor der Verladung, wobei Paletten mit höherem Risiko dann zu CT- oder Dual-Energy-Einheiten geleitet werden, die Foliensprengstoffe unter 100 g erkennen können.[1]Transportation Security Administration, „Investitionsplan für das Haushaltsjahr 2025”, TSA.GOV Im Jahr 2025 schrieb die Europäische Agentur für Flugsicherheit eine Anforderung zur volumetrischen Bildgebung für Fracht über 150 kg vor, die 78 % der Bauchfracht von Großraumflugzeugen abdeckt.[2]Europäische Agentur für Flugsicherheit, „Technische Spezifikationen für die Frachtüberprüfung 2025”, EASA.EUROPA.EU Herkömmliche Einzelansicht-Tunnel können diese Kriterien nicht erfüllen, da ihnen die Ordnungszahlsegmentierung fehlt, weshalb Flughäfen und Bodenabfertigungsunternehmen ihre Erneuerungszyklen beschleunigen. Integratoren berichten, dass Inline-CT-Nachrüstungen nun 44 % der neuen Frachtprojekte in Nordamerika ausmachen und die Beschaffungsfristen auf unter 18 Monate verkürzen. Anbieter, die modulare Steuerungssoftware anbieten, die mit bundesstaatlichen risikobasierten Targeting-Schnittstellen kompatibel ist, gewinnen Ausschreibungen, weil sie das Integrationsrisiko minimieren.

Lockerung des 100-ml-Flüssigkeitsverbots treibt den Rollout von CT-Scannern an EU-Flughäfen voran

Im Jahr 2024 erlaubte die Europäische Kommission den Mitgliedstaaten, die 100-ml-Beschränkung für Handgepäckflüssigkeiten abzuschaffen, sofern die Kontrollpunkte C3-zertifizierte CT einsetzen. Der Frankfurter Flughafen schloss bis Dezember 2025 42 CT-Spuren ab und steigerte den Passagierdurchsatz um 18 %, nachdem Laptops und Flüssigkeiten in den Taschen verbleiben konnten. Der Flughafen Charles de Gaulle stellte EUR 120 Millionen (USD 128 Millionen) für die Umrüstung von 68 Spuren bis 2027 bereit.[3]Groupe ADP, „Modernisierungsprogramm der Pariser Flughäfen”, PARISAEROPORT.FR Obwohl der Londoner Flughafen Heathrow und der Amsterdamer Flughafen Schiphol die Flüssigkeitsregel Mitte 2024 kurzzeitig wieder einführten, weil die Falsch-Positiv-Raten über 8 % lagen, haben Software-Patches die Alarme seitdem auf unter 4 % gesenkt und damit den Weg für die Wiederaufnahme der schrittweisen Einführung freigemacht. Flughafenbetreiber betrachten CT nun nicht nur als wesentlich für die Sicherheitskonformität, sondern auch für Kundenerlebniskennzahlen, die Fluggesellschaften bei Slot-Vergabeverhandlungen verwenden.

E-Commerce-Paketvolumen zwingt zu Hochdurchsatz-Doppelansicht-Systemen

Der Weltpostverein verzeichnete im Jahr 2023 1,2 Milliarden internationale Pakete und prognostiziert bis 2027 1,8 Milliarden, was einem zusammengesetzten Wachstumspfad von 10,8 % entspricht. US-amerikanische Posteinrichtungen reagierten darauf, indem sie im Jahr 2024 127 förderband-integrierte Doppelansicht-Scanner installierten, die jeweils 1.800 Pakete pro Stunde verarbeiten, während UPS Modelle der künstlichen Intelligenz einbettete, die die manuelle Inspektion von 22 % auf 9 % reduzierten. Doppelansicht-Tunnel bieten ein ausgewogenes Kosten-Leistungs-Verhältnis: Die orthogonale Perspektive erkennt versteckte Lithiumbatterien ohne den dreifachen Kapitalaufschlag von CT. Paketbetreiber schätzen auch den kleineren Platzbedarf, der in platzbeschränkte Sortierzentren passt. Diese Investitionen treiben den Markt für Röntgen-Sicherheitsscanner in Richtung Wartungsverträge mit vorausschauender Instandhaltung, die eine Verfügbarkeit von über 97 % garantieren, da Paketzentren rund um die Uhr betrieben werden und Ausfälle sich auf globale Lieferzeitpläne auswirken.

Erweiterungen städtischer U-Bahn-Netze im asiatisch-pazifischen Raum erfordern kompakte Durchfahrt-Scanner

U-Bahnen im asiatisch-pazifischen Raum verzeichneten im Jahr 2024 28 Milliarden Fahrten; Sicherheitsrichtlinien nach den Vorfällen in Kunming 2024 und Mumbai 2008 verpflichten nun zur Röntgen-Gepäckkontrolle an Stationseingängen. Platzbeschränkungen haben Lieferanten dazu veranlasst, Strahlenwege in 60 cm breite Tunnel zu falten, die 400 Taschen pro Stunde bewältigen können. Die Delhi Metro Rail Corporation allein installierte bis 2024 288 Einheiten, während die Land Transport Authority Singapurs Softwarevorlagen für 12.000 Schmuggelwareklassen integrierte und Fehlalarme um 34 % reduzierte. Anbieter entwickeln Hot-Swap-Detektormodule, die Betreiber in 15 Minuten austauschen können – unverzichtbar für Linien, die alle 90 Sekunden Züge abfertigen. Die U-Bahn-Ausrichtung erweitert den Kundenstamm des Marktes für Röntgen-Sicherheitsscanner über Luftfahrt und Logistik hinaus und schafft Folgeaufträge für mittelständische Erstausrüster.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für CT- und Dual-Energy-Systeme für Flughäfen der zweiten Kategorie | -1.80% | Global, am stärksten ausgeprägt in Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Widerstand aus dem Bereich öffentliche Gesundheit und Datenschutz gegen Personenscanner in Stadien | -0.90% | Nordamerika und Europa, mit aufkommenden Bedenken im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollhindernisse bei der Ausfuhr von Dual-Use-Detektoren | -0.70% | Global, konzentrierte Auswirkungen auf China, Russland und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Millimeterwellen-Alternativen reduzieren die Einführung von Röntgen-Scannern in Szenarien mit geringer Strahlendosis | -0.60% | Global, hauptsächlich Anwendungen zur Personenkontrolle betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für CT- und Dual-Energy-Systeme für Flughäfen der zweiten Kategorie

CT-Kontrollpunkt-Scanner haben Stückpreise von USD 2,5 Millionen bis USD 3,2 Millionen, etwa das Vierfache von Doppelansicht-Tunneln, und Regionalflughäfen, die weniger als 5 Millionen Passagiere jährlich abfertigen, haben Schwierigkeiten, Upgrades zu finanzieren. Im Jahr 2025 stellte die Transportation Security Administration USD 1,3 Milliarden für 469 CT-Einheiten bereit, doch US-amerikanischen Flughäfen der zweiten Kategorie fehlten entsprechende Zuschüsse, und Projekte wurden verschoben. Europäische Betreiber stehen vor ähnlichen Hürden: 62 % der Flughäfen mit weniger als 3 Millionen Passagieren verschoben die CT-Einführung im Jahr 2024 und entschieden sich dafür, die Lebensdauer von Einzelansicht-Tunneln durch Software-Patches zu verlängern. Leasingprogramme verteilen Zahlungen über sieben bis zehn Jahre, erhöhen jedoch die Gesamtbetriebskosten um etwa 30 % und schmälern die Betriebsmargen. Ohne neue Finanzierungsinstrumente werden viele kleinere Flughäfen mittelfristig außerhalb des CT-Upgrade-Zyklus bleiben.

Widerstand aus dem Bereich öffentliche Gesundheit und Datenschutz gegen Personenscanner in Stadien

Ganzkörper-Röntgenscanner, die in Sportstätten installiert sind, emittieren Dosen unter 0,1 Mikrosievert pro Scan, doch Bürgerrechtsgruppen argumentieren, dass jede ionisierende Strahlung in Verbindung mit detaillierten anatomischen Bildern die Privatsphäre verletzt. Die American Civil Liberties Union reichte 2024 eine Klage gegen den Einsatz in Stadien der National Football League ein, und der Fall ist noch vor einem Bundesgericht anhängig. Die Besorgnis verstärkte sich, nachdem durchgesickerte Kontrollpunktbilder zeigten, dass ältere Rückstreumodelle Scans trotz gegenteiliger Behauptungen der Anbieter speicherten, was das National Institute of Standards and Technology dazu veranlasste, Verschlüsselungs- und 24-Stunden-Löschmandate herauszugeben. Veranstaltungsbetreiber bevorzugen nun Millimeterwellen-Portale, die nicht-ionisierende Energie verwenden und generische Avatar-Silhouetten anzeigen, doch diese kosten 20 % mehr und verlangsamen den Durchsatz, wenn schwere Kleidung zusätzliche Scans erfordert. Die Kontroverse verzögert den weitverbreiteten Einsatz von Röntgen-Personenscannern in Unterhaltungseinrichtungen und begrenzt die Marktdurchdringung außerhalb von Luftfahrt und Transit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Paketschwemme verändert Kontrollprioritäten

Die Post- und Paketinspektion wird bis 2031 voraussichtlich mit einer CAGR von 10,87 % voranschreiten und viele traditionelle Luftfahrtprojekte überholen. Daten des Weltpostvereins zeigen, dass internationale Pakete bis 2027 1,8 Milliarden erreichen werden, was Postbetreiber dazu zwingt, orthogonale Ansichtstunnel hinzuzufügen, die mit Bandgeschwindigkeiten über 1 m/s scannen. United States Postal Service-Zentren übernahmen 2024 127 Hochgeschwindigkeitssysteme, und UPS kombinierte diese mit neuronaler Netzwerktriage, die sekundäre manuelle Überprüfungen auf einstellige Werte reduzierte. Diese Verschiebungen unterstreichen, wie Paketbetreiber, nicht Fluggesellschaften, nun die Fahrpläne für Bildanalysen bei Anbietern vorgeben.

Die Fracht- und Gepäckkontrolle stellt nach wie vor den größten Anteil der Marktgröße für Röntgen-Sicherheitsscanner dar, angetrieben von Regulierungsbehörden, die auf einer 100-prozentigen Frachtinspektion bestehen. Die Transportation Security Administration kaufte 2025 469 CT-Einheiten für Kontrollpunkte, mit einem Durchschnittspreis von jeweils USD 2,77 Millionen. Gleichzeitig verlangen EASA-Regeln, dass Fracht über 150 kg einer volumetrischen Bildgebung unterzogen wird, was den Ersatz von Einzelansicht-Tunneln beschleunigt. Personenkontroll-Einsätze werden im städtischen Transit fortgesetzt, doch Datenschutzeinwände haben die Nutzung von Rückstreugeräten in Stadien verlangsamt und Betreiber zu Millimeterwellen-Alternativen gedrängt.

Nach Endverbraucherbranche: Gewerbliche Einrichtungen beschleunigen die Einführung

Gewerbliche Einrichtungen (Einzelhandel, Gastgewerbe und Unternehmensgelände) werden bis 2031 voraussichtlich mit einer CAGR von 11,41 % wachsen, da Versicherer niedrigere Prämien an Perimeterkontrolle knüpfen. Rechenzentrumsbetreiber installieren nun Portale an Laderampen nach einem Einbruch im Jahr 2024 in Virginia, und Hotels folgen den Leitlinien des Ministeriums für Innere Sicherheit, das sie als weiche Ziele einstuft. Einige Einzelhändler erproben Ausgangsbereichstunnel, die mit RFID-Tags verknüpft sind, und reduzierten den Schwund in Testgeschäften um 12 % – ein Beweis dafür, dass Sicherheitsscanner von der risikoreichen Luftfahrt in alltägliche gewerbliche Umgebungen migrieren.

Die Luftfahrt bleibt dominant mit einem Marktanteil von 52,8 % im Jahr 2025, angetrieben durch CT-Verträge der Transportation Security Administration und Leidos' USD 2,6 Milliarden schweren Servicevertrag für 440 Flughäfen. Grenzbehörden modernisieren ebenfalls: Der US-amerikanische Zoll- und Grenzschutzdienst vergab 2024 USD 198 Millionen für Frachtscanner der nächsten Generation und integrierte Dual-Energy-Diskriminierung zur Erkennung von Drogenvorläuferstoffen. Kritische Infrastruktursektoren wie Kraftwerke installieren nun Portale, um die physischen Sicherheitsregeln der North American Electric Reliability Corporation einzuhalten.

Nach Scannerkonfiguration: CT-Systeme gewinnen trotz Kostenaufschlag

CT- und 3-D-Scanner werden bis 2031 eine CAGR von 11,73 % verzeichnen, angetrieben durch Europas C3-Anforderung, die das Herausnehmen von Laptops und Flüssigkeiten an Kontrollpunkten überflüssig macht. Der Frankfurter Flughafen verzeichnete nach seiner 42-Spuren-Nachrüstung einen Durchsatzgewinn von 18 %. Der 469-Einheiten-Kauf der Transportation Security Administration bestätigt eine globale Verlagerung hin zur volumetrischen Bildgebung trotz eines vierfachen Preisaufschlags gegenüber Doppelansicht-Systemen.

Doppelansicht-Plattformen dominierten jedoch im Jahr 2025 noch immer 49,7 % der Einsätze. Paketzentren schätzen ihre Kombination aus Kosteneffizienz und höherer Erkennungsleistung im Vergleich zu Einzelansicht-Tunneln. Modulare Upgrade-Kits ermöglichen es Betreibern nun, Einzelansicht-Modelle zu Dual-Energy-Modellen zu 40 % der Ersatzkosten umzurüsten und damit ältere Anlagen um fünf bis sieben Jahre zu verlängern. Diese wirtschaftlichen Wege halten Doppelansicht im Markt für Röntgen-Sicherheitsscanner relevant, auch wenn der CT-Schwung zunimmt.

Nach Bildgebungsdimension: Volumetrische Systeme schließen Erkennungslücken

Die dreidimensionale Bildgebung wird bis 2031 voraussichtlich mit einer CAGR von 10,98 % voranschreiten und den Abstand zum 58,4-prozentigen Anteil der 2-D-Bildgebung im Jahr 2025 verringern. Die Transportation Security Administration erhöhte ihre Akzeptanzanforderungen im Jahr 2024, indem sie eine 95-prozentige Erkennung von Bedrohungen unter 50 g forderte – ein Standard, den 2-D-Systeme ohne zweistellige Fehlalarme kaum erfüllen können. Volumetrische Bildgebung ermöglicht es Betreibern, digitale Objekte zu drehen und dünne Sprengstoffprofile zu enthüllen, die in planaren Ansichten unsichtbar sind.

Zweidimensionale Bildgebung überwiegt nach wie vor in U-Bahn-Stationen und Landgrenzen, wo Budgets knapp sind und Bedrohungsprofile Massenschmuggelware begünstigen. Delhis 288 Metro-Tunnel bleiben 2-D, weil Fahrgäste Kontrollpunkte in unter 5 Sekunden passieren müssen. Zollbeamte an US-amerikanischen Landübergängen beschlagnahmten 2024 127 Tonnen Fentanyl-Vorläuferstoffe mithilfe von 2-D-Dual-Energy-Portalen. Behörden erproben nun Software, die mehrere 2-D-Winkel zu Pseudovolumen zusammenführt und 70 % der CT-Fähigkeit zu 30 % der Kosten erreicht.

Geografische Analyse

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 11,26 % erzielen – die schnellste Entwicklung weltweit. China betrieb im Jahr 2024 10.287 km Stadtbahn, während Indien zwischen 2020 und 2025 614 km hinzufügte, und beide erfordern Röntgen-Gepäckkontrollen an U-Bahn-Eingängen. Delhis 288 Tunnel scannen 400 Taschen pro Spitzenstundenzyklus, und Singapur reduzierte Fehlalarme um 34 % durch den Einsatz von KI-Klassifikatoren. Flughafenmodernisierungen bleiben selektiv; Indiens Flughäfen der zweiten Kategorie bevorzugen weiterhin Doppelansicht-Nachrüstungen, während sie auf Bundesfinanzierung für CT warten.

Nordamerika hielt im Jahr 2025 35,1 % des Umsatzes. Der 469-Einheiten-CT-Auftrag der Transportation Security Administration und Leidos' USD 2,6 Milliarden schwerer Logistikvertrag unterstreichen die stetige Bundesausgaben. Die US-amerikanische Grenzmodernisierung beschleunigt sich ebenfalls: Der Zoll- und Grenzschutzdienst bestellte USD 198 Millionen an Portalen für Landübergänge. Kanada stellte CAD 89 Millionen (USD 66 Millionen) für die Erneuerung von Scannern an der Ambassador Bridge und dem Peace Arch bereit, während Mexiko CT-Spuren in Mexiko-Stadt und Cancún erprobt.

Europa erfasste im Jahr 2025 rund 28 % des Umsatzes. Die Flughäfen Frankfurt und Paris sind auf dem Weg zur vollständigen CT-Abdeckung bis 2027, doch die Rückschritte in Heathrow und Schiphol zeigen die Rollout-Risiken. Nahmittelöstliche Drehkreuze orientieren sich an den Infrastrukturausgaben des Golfs: Die Erweiterungen in Dubai und Abu Dhabi im Rahmen der UAE Vision 2030 priorisieren CT- und Dual-Energy-Einsätze. Der Public Investment Fund Saudi-Arabiens hat USD 800 Milliarden für allgemeine Infrastruktur reserviert, einschließlich Upgrades der Luftfahrtsicherheit. Südamerika und Afrika bleiben noch in der Anfangsphase, obwohl die Airports Company South Africa im Jahr 2024 14 CT-Spuren installierte.

Wettbewerbslandschaft

Fünf Anbieter – Smiths Detection, OSI Systems, Leidos, L3Harris Technologies und Nuctech – beherrschen rund 60 % des globalen Umsatzes und stützen eine moderat konsolidierte Struktur. Die Mandate der Transportation Security Administration für offene Architekturen, die seit 2024 gelten, ermöglichen es Flughäfen, Anbieter an einem Kontrollpunkt zu kombinieren, was historische Anbieterbindungen untergräbt und Flughäfen der zweiten Kategorie ermöglicht, niedrigere Kosten pro Spur auszuhandeln. Leidos sicherte sich im Januar 2025 einen USD 2,6 Milliarden schweren Logistikvertrag, der eine Verfügbarkeit von 98 % an 440 US-amerikanischen Flughäfen für sieben Jahre garantiert. OSI Systems meldete USD 159 Millionen an Scanneraufträgen im Geschäftsjahr 2024–2025, darunter ein USD 76 Millionen schweres Schlüsselfertigprogramm für einen nahöstlichen Kunden.

Kleinere Herausforderer zielen auf Nischen ab. VOTI Detection erhielt 2024 die Zertifizierung der Transportation Security Administration für einen 3-D-Kontrollpunkt-Scanner und öffnete damit US-amerikanische Bundesausschreibungen. Viken Detection vermarktet tragbare Rückstreueinheiten für den Grenzschutz.

Exportkontrollregeln des US-amerikanischen Handelsministeriums beschränken nun bestimmte Dual-Use-Detektorexporte nach China und Russland, während die Europäische Kommission Due-Diligence-Prüfungen von Nuctech-Geschäften an Außengrenzen fortsetzt. Der Wettbewerbsvorteil verlagert sich hin zu proprietärer KI für die automatisierte Erkennung von Schmuggelware: Smiths Detections iCMORE-Software, trainiert auf 2,4 Millionen Bedrohungsbildern, erzielte bei US-amerikanischen Tests eine Genauigkeit von 92 % bei 5 % Fehlalarmen.

Marktführer für Röntgen-Sicherheitsscanner

Rapiscan Systems Inc.

L3 Security and Detection Systems, Inc.

Astrophysics Inc.

Westminster International Limited

Smiths Detection Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: LINEV Systems führte KI-gestützte Röntgen-Körperscanner in 1.000 US-amerikanischen Strafvollzugseinrichtungen ein und reduzierte Schmuggelwaren-Vorfälle

- April 2025: Smiths Detection stellte den SDX 10060 XDi vor, der Röntgenbeugung zur präzisen Materialidentifikation nutzt

- Februar 2025: Leidos ging eine Partnerschaft mit SeeTrue ein, um KI-gestützte Bedrohungserkennungssoftware in ClearScan-CT-Plattformen zu integrieren

- Oktober 2024: Die TSA setzte 267 CT-Scanner an US-amerikanischen Kontrollpunkten ein, um die Kontrollzeit zu verkürzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Röntgen-Sicherheitsscanner als Umsatz, der aus festen, mobilen und tragbaren Röntgensystemen generiert wird, die zur Kontrolle von Personen, Gepäck, Post, Fracht und Fahrzeugen an Verkehrsknotenpunkten, Grenzübergängen, kritischer Infrastruktur und gewerblichen Einrichtungen eingesetzt werden und organische, anorganische sowie metallische Bedrohungen identifizieren.

Ausschluss aus dem Umfang: Medizinische diagnostische Röntgengeräte und industrielle Qualitätskontroll-Inspektionsmaschinen liegen außerhalb des vorliegenden Umfangs.

Segmentierungsübersicht

- Nach Anwendung

- Personenkontrolle

- Produktkontrolle

- Post und Pakete

- Fracht und Gepäck

- Nach Endverbraucherbranche

- Luftfahrt und Transport

- Strafverfolgung

- Gewerbe (Einzelhandel, Gastgewerbe, Unternehmen)

- Regierung und Grenzsicherheit

- Kritische Infrastruktur (Energie, Kernkraft, Rechenzentren)

- Nach Scannerkonfiguration

- Einzelansicht

- Doppelansicht

- Computertomographie / 3-D-Ansicht

- Nach Bildgebungsdimension

- 2-D-Bildgebung

- 3-D / Volumetrische Bildgebung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Kontrollpunktleiter, Beschaffungsbeauftragte für innere Sicherheit und regionale Händler in den Vereinigten Staaten, Deutschland, den Vereinigten Arabischen Emiraten, Indien, China und Brasilien. Diese Gespräche testeten Spur-pro-Terminal-Verhältnisse, bestätigten typische Ersatzzyklen und identifizierten lokale Preisabweichungen, die die Schreibtischforschung allein nicht erfassen konnte.

Schreibtischforschung

Wir nutzten öffentlich zugängliche Datensätze wie den Screening-Durchsatz der Transportation Security Administration, Eurostat-Flughafenfrachttonnen, UN-Comtrade-HS-9022-Handelsströme und Passagierprognosen der International Air Transport Association, um grundlegende Nachfragepools zu erstellen. Branchenbriefings des Airports Council International und der International Security Industry Organization klärten regulatorische Zeitpläne für Computertomographie-Nachrüstungen, während Unternehmens-10-Ks, Investorenpräsentationen und Patentanmeldungen Preis- und Innovationskurven nachverfolgten. Dow Jones Factiva und D&B Hoovers lieferten Vertragswerte und Lieferantenfinanzdaten, die die durchschnittlichen Verkaufspreise verfeinerten. Die aufgeführten Quellen veranschaulichen die Mischung; viele weitere öffentliche Aufzeichnungen unterstützten die Verifizierung während des gesamten Projekts.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit jährlichen Passagierbewegungen, Paketvolumen und Containereinträgen, wendet beobachtete Scanner-Penetrationsraten an und multipliziert dann mit regionsspezifischen durchschnittlichen Verkaufspreisen, die unsere Primärkontakte validiert haben. Umsatzzusammenführungen von Lieferanten, selektive Installationszählungen und Kanalprüfungen dienen als Bottom-up-Referenzpunkte zur Anpassung der Gesamtwerte. Kritische Variablen umfassen die CAGR der Flughafenpassagiere, das Wachstum von E-Commerce-Paketen, obligatorische CT-Spurenumstellungspläne, Verschiebungen der durchschnittlichen Verkaufspreise und die durchschnittliche Gerätelebensdauer. Multivariate Regression unter Verwendung dieser Treiber projiziert Zahlen bis 2030, während Szenarioanalysen Aufwärtsfälle im Zusammenhang mit beschleunigten regulatorischen Mandaten testen. Wenn Bottom-up-Belege wesentlich abweichen, priorisieren unsere Analysten den Datensatz mit überlegenen Prüfpfaden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe durchläuft jedes Modell Varianzprüfungen anhand von Importdaten, Beschaffungsankündigungen und Stichproben von Finanzberichten, gefolgt von einer zweistufigen Analyseprüfung. Mordor aktualisiert den Datensatz jährlich und gibt Zwischenrevisionen heraus, wenn große Verträge, regulatorische Änderungen oder Währungsschwankungen die Ausgangsbasis verändern.

Warum Mordors Ausgangsbasis für Röntgen-Sicherheitsscanner Verlässlichkeit verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Forschungshäuser unterschiedliche Produktmischungen, geografische Zusammenfassungen und Preisannahmen wählen.

Wichtige Ursachen für Abweichungen umfassen Studien, die Hilfsmetalldetektoren bündeln, andere, die Einheiten zu Listenpreisen statt zu Transaktionspreisen bewerten, inkonsistente Aktualisierungsrhythmen und unterschiedliche Währungsumrechnungsdaten.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 4,40 Mrd. (2025) | ||

| USD 3,67 Mrd. (2023) | Globales Beratungsunternehmen A | Schließt Doppelansicht-Upgrades aus, verwendet Wechselkurs von 2023 |

| USD 3,45 Mrd. (2023) | Branchenanalytik B | Lässt tragbare Einheiten aus, fasst Inspektion und Sicherheit zusammen |

Der Vergleich zeigt, wie Mordors disziplinierte Umfangsausrichtung, gemischte Preisverifizierung und zeitgerechte Aktualisierung eine ausgewogene, transparente Ausgangsbasis bieten, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Röntgen-Sicherheitsscanner?

Der Markt erzielte im Jahr 2026 USD 6,42 Milliarden und wird bis 2031 voraussichtlich USD 10,64 Milliarden erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 11,26 % verzeichnen, angeführt von Stadtbahn- und Flughafenprojekten in China, Indien, Japan und Südkorea.

Warum wechseln Flughäfen von Doppelansicht- zu CT-Scannern?

CT-Spuren erfüllen die neuen europäischen C3-Regeln, ermöglichen es, Flüssigkeiten und Laptops in Taschen zu belassen, und verbessern die Erkennung von Foliensprengstoffen unter 100 g.

Wie beeinflusst das Paketvolumen die Nachfrage nach Scannern?

Das Wachstum des grenzüberschreitenden E-Commerce erfordert, dass Postzentren Hochdurchsatz-Doppelansicht-Tunnel installieren, die bis zu 1.800 Pakete pro Stunde verarbeiten.

Welche Faktoren begrenzen die Einführung an Flughäfen der zweiten Kategorie?

CT-Systeme kosten jeweils USD 2,5–3,2 Millionen, und viele kleinere Flughäfen können Upgrades ohne Bundeszuschüsse oder Mietprogramme nicht finanzieren.

Welche Unternehmen dominieren den Markt?

Smiths Detection, OSI Systems, Leidos, L3Harris Technologies und Nuctech erfassen gemeinsam rund 60 % des Umsatzes.

Seite zuletzt aktualisiert am: