Taille et Part du Marché des Plateformes de Gestion de Patrimoine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

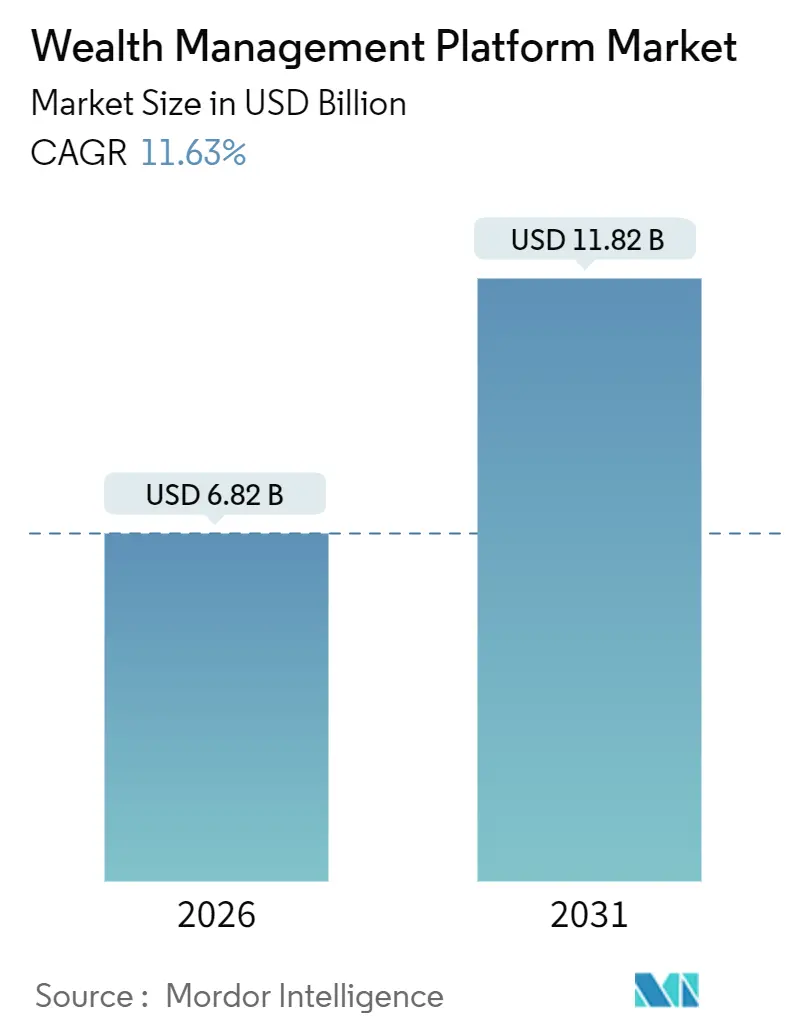

| Taille du Marché (2026) | 6.82 Milliards de dollars |

| Taille du Marché (2031) | 11.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

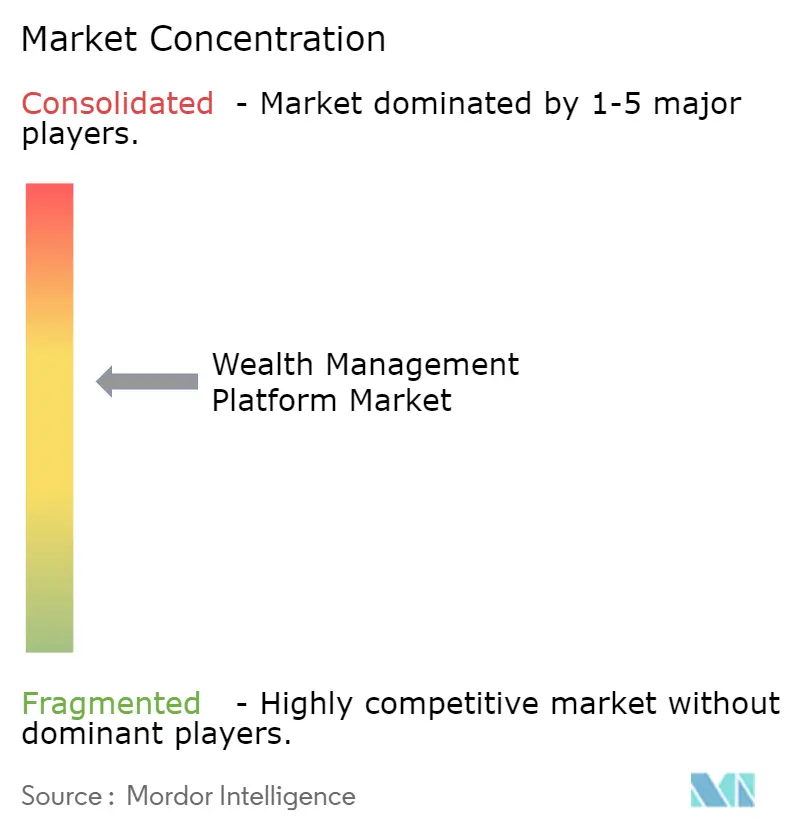

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Gestion de Patrimoine par Mordor Intelligence

La taille du marché des plateformes de gestion de patrimoine a atteint 6,82 milliards USD en 2026 et devrait progresser jusqu'à 11,82 milliards USD d'ici 2031, reflétant un TCAC de 11,63 %. La croissance est portée par des architectures axées sur le cloud qui éliminent la réconciliation manuelle, des évolutions réglementaires favorisant le conseil à honoraires, et des moteurs riches en données qui intègrent désormais en temps réel des ensembles de données alternatifs, des registres d'actifs tokenisés et des signaux comportementaux. Les grandes banques ancrent toujours les dépenses globales, mais les family offices et les conseillers en investissement enregistrés (RIA) connaissent la croissance la plus rapide à mesure qu'ils remplacent les tableurs par des analyses de niveau institutionnel. La pression concurrentielle des modules de gestion de patrimoine intégrés aux néobanques comprime les prix, tandis que la loi européenne sur la résilience opérationnelle numérique (DORA) contraint les fournisseurs à rediriger leurs ressources de l'innovation produit vers les contrôles des risques liés aux tiers. Les copilotes d'IA générative, les analyses ESG et les flux de travail de conformité intégrés promettent ensemble de réinitialiser l'économie de la productivité des conseillers, élargissant le bassin adressable d'investisseurs aisés et de la classe moyenne aisée.

Points Clés du Rapport

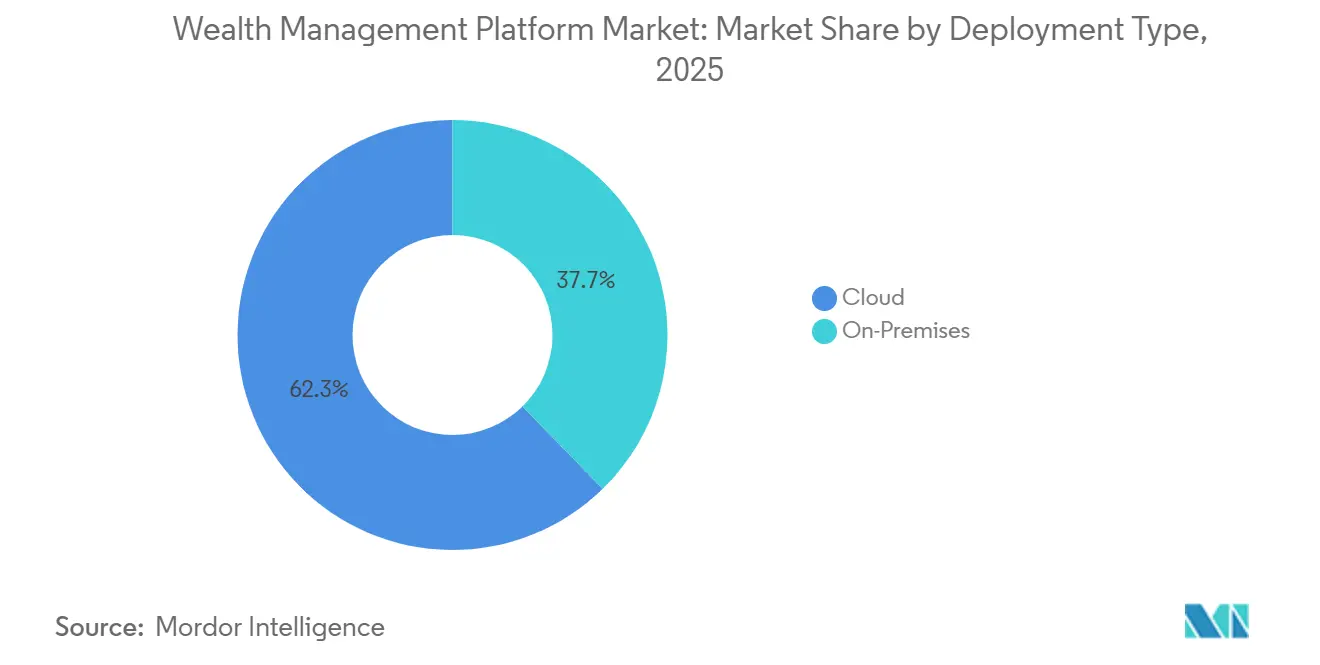

- Par type de déploiement, les solutions cloud ont capturé 62,32 % de la part du marché des plateformes de gestion de patrimoine en 2025 et devraient se développer à un TCAC de 12,18 % jusqu'en 2031.

- Par secteur d'utilisation final, les family offices et les RIA progressent à un TCAC de 13,36 % jusqu'en 2031, tandis que les banques détenaient une part de revenus de 38,13 % en 2025.

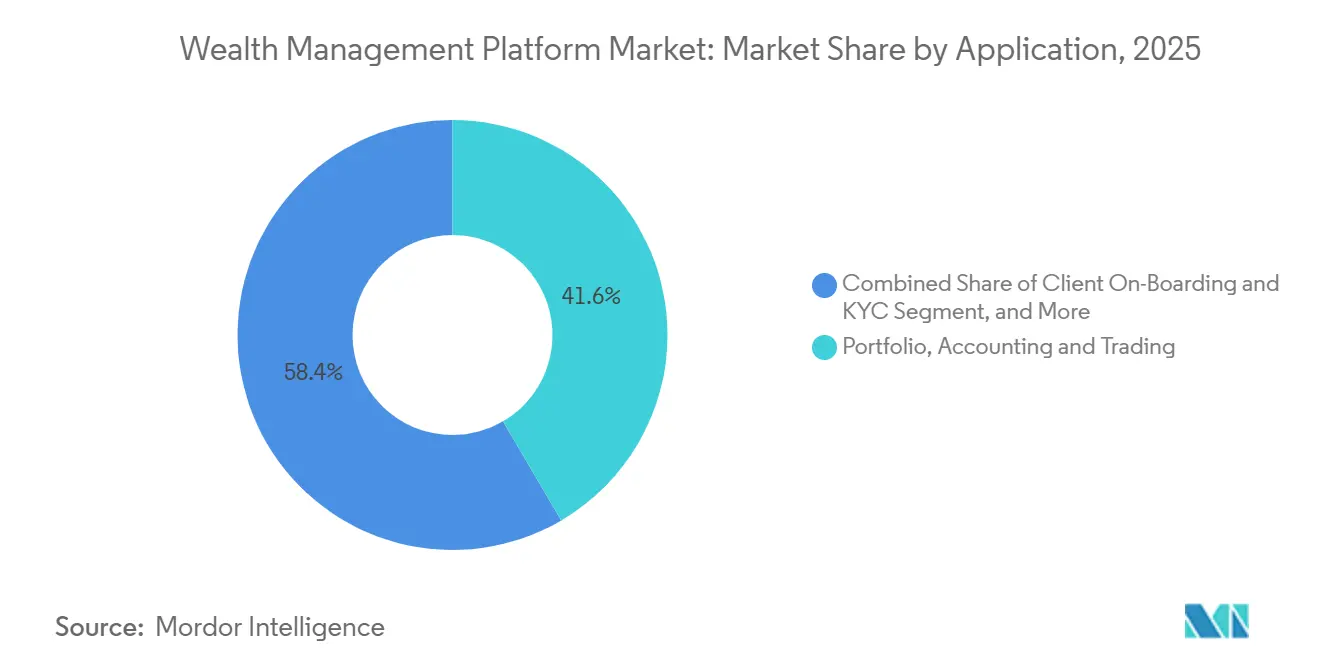

- Par application, les flux de travail d'intégration des clients et de connaissance du client ont affiché la trajectoire la plus rapide avec un TCAC de 14,63 %, tandis que les modules de portefeuille, de comptabilité et de trading ont dominé avec une part de revenus de 41,57 % en 2025.

- Par taille d'entreprise, les PME devraient croître de 13,52 % par an jusqu'en 2031, même si les grandes entreprises représentaient 64,31 % des dépenses en 2025.

- Par géographie, l'Asie-Pacifique devrait enregistrer un TCAC de 14,71 % jusqu'en 2031, tandis que l'Amérique du Nord conservait 34,31 % des revenus mondiaux en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Gestion de Patrimoine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Copilotes d'IA Réduisant les Coûts de Productivité des Conseillers | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Transition vers le Conseil à Honoraires et la Planification de la Décumulation | +2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor des Solutions de Gestion de Patrimoine Intégrées dans les Néobanques et les Super-Applications | +1.9% | Asie-Pacifique, Europe, Amérique Latine | Moyen terme (2-4 ans) |

| Intégration de la Notation ESG et des Analyses de Durabilité | +1.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de Planification Financière Comportementale Hyper-Personnalisée | +1.6% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Fonds Tokenisés Permettant un Accès Fractionné aux Clients à Haute Valeur Nette | +1.4% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Copilotes d'IA Réduisant les Coûts de Productivité des Conseillers

Les modèles génératifs entraînés sur des corpus de planification financière rédigent désormais en quelques secondes des notes de réunion, des déclarations de politique d'investissement et des ordres de rééquilibrage, libérant 20 à 30 % du temps du personnel. Les interfaces en langage naturel permettent aux conseillers non techniques d'interroger des ensembles de données complexes sans naviguer dans des tableaux de bord à onglets multiples, facilitant l'adoption à différents niveaux de compétence. Les premiers adoptants signalent des ratios clients/conseillers plus élevés sans diminuer la qualité du service, une capacité essentielle pour les RIA dont le portefeuille médian dépasse 100 ménages. Les régulateurs insistent sur des résultats d'IA auditables, incitant les fournisseurs à enregistrer les entrées, les sorties et les interventions humaines, mais les exigences de conformité n'ont pas ralenti le déploiement. Avec la hausse des coûts des talents, les entreprises voient les copilotes d'IA comme un levier direct pour défendre leurs marges même lorsque la compression des honoraires s'intensifie.

Transition vers le Conseil à Honoraires et la Planification de la Décumulation

La réglementation Regulation Best Interest et le formulaire CRS ont orienté les courtiers-négociants vers des modèles de type fiduciaire, transformant les structures de commissions par transaction en passifs de conformité. Les comptes à honoraires globaux dominent désormais les nouveaux flux d'actifs, faisant monter en flèche la demande de plateformes qui automatisent la facturation multi-dépositaires, la comptabilité des lots fiscaux et le reporting de performance. La base d'investisseurs vieillissante de l'Amérique du Nord a accentué l'attention portée à la décumulation, stimulant l'adoption de moteurs Monte Carlo et de modules d'optimisation de la sécurité sociale qui justifient les honoraires de conseil au-delà de l'allocation de base. Des enquêtes montrent que près de sept gestionnaires de patrimoine sur dix ont l'intention d'ajouter des fonctionnalités de revenu de retraite dans les 18 prochains mois, soulignant les opportunités de revenus immédiates. Les fournisseurs intégrant des simulateurs de retraits et des analyses du risque de longévité se différencient nettement à mesure que les retraités recherchent la certitude dans des environnements à taux élevés.

Essor des Solutions de Gestion de Patrimoine Intégrées dans les Néobanques et les Super-Applications

Les banques numériques de Singapour, du Brésil et d'Allemagne intègrent désormais le trading sans commission et l'investissement fractionné dans les applications de paiement quotidiennes, attirant les jeunes cohortes qui valorisent la commodité plutôt que le conseil en personne. Ces super-applications réduisent l'ouverture de compte à quelques minutes grâce à la vérification d'identité biométrique, poussant les acteurs établis à égaler leur intégration sans friction. Pour les fournisseurs de plateformes, les API en marque blanche qui s'intègrent dans les applications grand public créent de nouveaux canaux de distribution sans les coûts d'une présence physique. Pourtant, le modèle exerce une pression sur les prix car les partenaires intégrés s'attendent à une économie de partage des revenus plutôt qu'à des frais de licence. Les régulateurs restent prudents, notamment en ce qui concerne les règles d'adéquation, mais les bacs à sable réglementaires de Singapour et de Suisse ont ouvert des voies viables vers la mise à l'échelle.[1]Autorité Monétaire de Singapour, "Bac à Sable Réglementaire," MAS.gov.sg

Intégration de la Notation ESG et des Analyses de Durabilité

Le risque de transition carbone a transformé l'ESG d'un vernis marketing en un passif quantifiable, comme en témoignent des outils tels qu'Aladdin Climate évaluant 23 000 milliards USD d'actifs d'ici 2024. Le règlement européen sur la publication d'informations en matière de durabilité impose un reporting au niveau des produits, amenant les fournisseurs à intégrer des flux de données ESG tiers et une cartographie automatisée de la taxonomie. Les scores divergents des émetteurs, souvent à 50 % d'écart selon les fournisseurs, obligent les plateformes à présenter des superpositions multi-sources afin que les conseillers puissent choisir les méthodologies préférées. Les partenariats avec des API de comptabilité carbone se sont accélérés en 2025, permettant aux conseillers d'afficher les empreintes de portée 3 lors des revues clients. La demande est la plus forte en Europe mais se répand à l'échelle mondiale à mesure que les investisseurs institutionnels élèvent les indicateurs climatiques dans leurs mandats.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des Normes de Données entre les Dépositaires | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Fuite des Talents vers les Jeunes Pousses Fintech | -1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Obligations de Cyber-Résilience Augmentant les Dépenses de Conformité | -1.0% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Pression sur les Bilans des Banques et des Entreprises Fintech dans un Cycle de Taux Élevés | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Normes de Données entre les Dépositaires

Chaque dépositaire fournit des flux de positions et de transactions dans des formats propriétaires, obligeant les fournisseurs à maintenir des dizaines de connecteurs fragiles et augmentant les coûts d'ingénierie. Les mises à jour en temps réel s'arrêtent lorsqu'un seul flux échoue, laissant souvent les conseillers effectuer une réconciliation manuelle en fin de journée. Les tentatives de standardisation via ISO 20022 ou FIX restent fragmentées, car les dépositaires considèrent les formats de données comme des leviers de fidélisation. Un projet pilote d'API unifié lancé par la Depository Trust and Clearing Corporation a tardé à obtenir une large adoption, maintenant les goulots d'étranglement d'intégration au premier plan. Les coûts de migration élevés dissuadent les conseillers de changer de plateforme, atténuant le taux de rotation concurrentiel mais freinant également la vitesse d'innovation.

Fuite des Talents vers les Jeunes Pousses Fintech

Les challengers de la gestion de patrimoine technologique soutenus par du capital-risque ont levé 30 milliards USD lors de tours de financement de série A et B en 2024, siphonnant des chefs de produit et des ingénieurs en données des fournisseurs établis. Les acteurs en place répliquent avec des primes de rétention et des parcours de carrière à long terme, mais l'avantage en capital et les cycles de publication rapides restent difficiles à égaler. Les délais de recrutement prolongés retardent les feuilles de route des fonctionnalités, notamment dans l'intégration de l'IA et de la chaîne de blocs, élargissant les écarts de perception entre les suites héritées et les piles challengers. L'Europe et l'Amérique du Nord ressentent le plus vivement cette pression compte tenu des écosystèmes fintech denses et du capital-risque disponible. La fuite des cerveaux restreint la capacité des acteurs établis à répondre aux mandats technologiques réglementaires en évolution, aggravant le risque de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Déploiement : Les Architectures Cloud Dominent la Scalabilité

Les plateformes cloud détenaient 62,32 % du marché des plateformes de gestion de patrimoine en 2025 et devraient croître à un TCAC de 12,18 % jusqu'en 2031. La taille du marché des plateformes de gestion de patrimoine pour les déploiements cloud est donc appelée à dépasser les dépenses sur site bien avant l'horizon de prévision. Les conseillers apprécient l'accès mobile, la collaboration en temps réel et les mises à niveau automatiques qui éliminent les contraintes de gestion des serveurs. Les architectures multi-locataires permettent aux fournisseurs d'amortir le développement sur des milliers de clients, accélérant la cadence des publications tout en réduisant le prix par poste. Les grandes banques maintiennent encore des environnements hybrides pour satisfaire aux règles de souveraineté des données, mais même ces institutions déchargent les charges de travail non sensibles vers le cloud à mesure que les fournisseurs hyperscale étendent les zones de disponibilité régionales.

Les feuilles de route des fournisseurs s'articulent désormais autour de modules natifs du cloud qui se connectent via des API, permettant un déploiement rapide de copilotes d'IA, de tableaux de bord ESG et de moteurs de décumulation sans réécrire le code central. Les PME se tournent vers la tarification par abonnement qui s'aligne sur des flux de revenus variables, élargissant davantage l'écart d'adoption du cloud par rapport au sur site. Les exigences européennes DORA ajoutent des couches de diligence raisonnable pour les fournisseurs tiers, mais les répondants à une enquête Deloitte de 2025 prévoient toujours d'augmenter leurs budgets cloud de 74 % dans les deux ans. Les préoccupations de latence se sont atténuées grâce aux nœuds de calcul en périphérie qui prennent en charge l'exécution des transactions en temps réel. Par conséquent, le sur site sert désormais principalement de pont vers les systèmes hérités plutôt que de préférence stratégique.

Par Secteur d'Utilisation Final : Les Family Offices et les RIA Dépassent les Banques

Les banques ont conservé 38,13 % des revenus de 2025, mais les family offices et les RIA s'accélèrent à 13,36 % par an, le rythme le plus rapide du marché des plateformes de gestion de patrimoine. Les décisions de plateforme au sein des banques doivent passer par une gouvernance centralisée, des audits de sécurité et des cycles budgétaires pluriannuels qui ralentissent la vitesse de mise en œuvre. En revanche, les RIA indépendants peuvent déployer de nouveaux outils en quelques semaines, leur permettant de capitaliser sur des fonctionnalités émergentes telles que la prise en charge des actifs tokenisés et la planification financière comportementale.

Les family offices exigent de plus en plus des tableaux de bord consolidés couvrant le capital-investissement, l'immobilier et les objets de collection, des besoins non satisfaits par les suites centrées sur les courtiers. Des études montrent que 62 % des family offices mono-familiaux visent à abandonner les tableurs au profit de rapports intégrés d'ici 2026, une tendance qui élargit la taille du marché des plateformes de gestion de patrimoine pour les modules multi-actifs de niche. Les conseillers apprécient également les flux de travail fiduciaires automatisés qui simplifient les mises à jour du formulaire ADV et la réconciliation des dépôts, des tâches qui pèsent sur les petites équipes de conformité. Alors que les banques historiques se modernisent à un rythme plus lent, les RIA et les family offices continueront à grignoter la part de marché globale avec des piles natives du cloud adaptées à la rapidité.

Par Application : L'Intégration des Clients et la Vérification d'Identité Progressent sous l'Effet des Mandats Réglementaires

Les modules de portefeuille, de comptabilité et de trading ont capturé 41,57 % des revenus de 2025, mais les outils d'intégration des clients et de vérification d'identité progressent à un TCAC de 14,63 %. La part du marché des plateformes de gestion de patrimoine pour l'intégration des clients augmente car la vérification d'identité permanente, les contrôles de propriété effective et les vérifications anti-blanchiment d'argent nécessitent désormais des actualisations continues, et non des vérifications ponctuelles. Les flux de travail numériques utilisant l'authentification biométrique et la reconnaissance optique de caractères compriment l'ouverture de compte de plusieurs jours à quelques minutes, ce qui est crucial pour les conseillers qui se concurrencent sur l'expérience client.

Les régulateurs des deux côtés de l'Atlantique exigent des divulgations détaillées des frais et des conflits d'intérêts, incitant les entreprises à automatiser la documentation de conformité. Les moteurs d'intégration intégrés se connectent aux listes de sanctions et aux services de signature électronique, réduisant les coûts d'acquisition de 25 % selon une étude McKinsey de 2025. Parallèlement, les outils de planification et d'objectifs offrent le point de contact client le plus visible, convertissant les projections en visuels de progression tangibles. Néanmoins, des données de portefeuille précises sous-tendent chaque module, de sorte que les moteurs de comptabilité de base restent indispensables même si leur croissance relative ralentit.

Par Taille d'Entreprise : Les PME Adoptent une Tarification Modulaire

Les grandes entreprises ont généré 64,31 % des dépenses de 2025, mais les PME se développeront à 13,52 % par an jusqu'en 2031. Les architectures axées sur les API permettent aux petites entreprises d'acheter uniquement ce dont elles ont besoin, réduisant les dépenses d'investissement initiales et raccourcissant les courbes d'apprentissage. La taille du marché des plateformes de gestion de patrimoine pour les PME prend de l'élan à mesure que la tarification à l'usage supprime les craintes de verrouillage. Des recherches du BCG montrent que les conseillers PME sur des plateformes cloud enregistrent des revenus par tête 18 % plus élevés, attribuant ces gains à l'automatisation qui libère du temps pour la prospection.

Les grandes institutions dominent toujours en valeur absolue, avec de vastes réseaux de conseillers et des besoins de reporting multi-devises. Pourtant, leurs cycles de remplacement s'étendent au-delà d'une décennie, limitant la croissance unitaire même si les montants des contrats restent importants. Les PME, non contraintes par des systèmes hérités, peuvent se tourner vers des fournisseurs émergents proposant des moteurs spécialisés d'optimisation fiscale, des superpositions de planification comportementale ou des copilotes d'IA. Ce dynamisme consolide les PME comme moteur de croissance en volume malgré des dépenses par entreprise plus faibles.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 34,31 % des revenus mondiaux de 2025, reflétant l'écosystème dense de RIA et de courtiers-négociants de la région. La croissance s'est stabilisée à mesure que le marché approche la parité des fonctionnalités entre les acteurs établis, faisant des fusions et acquisitions un chemin d'expansion courant. Des cadres réglementaires tels que la réglementation Regulation Best Interest ont orienté les conseillers vers des comptes à honoraires, stimulant les mises à niveau des modules de facturation et de conformité, mais sans élargir radicalement le nombre de personnes adressables.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,71 % prévu jusqu'en 2031. La richesse croissante en Chine, en Inde et en Asie du Sud-Est alimente le marché des plateformes de gestion de patrimoine dans la région, les jeunes investisseurs exigeant des conseils robotisés et des actions fractionnées livrés via des applications mobiles. Les gestionnaires axés sur le numérique à Singapour et à Hong Kong évitent entièrement les agences physiques, intégrant plutôt les offres de gestion de patrimoine dans les plateformes de paiement et de style de vie. Les régulateurs locaux encouragent l'expérimentation via des bacs à sable réglementaires, bien que les contrôles des capitaux transfrontaliers en Chine freinent la pénétration des fournisseurs internationaux.

L'Europe occupe un terrain intermédiaire. Les mandats de banque ouverte créent des opportunités d'agrégation de comptes, tandis que DORA relève la barre de la cyber-résilience, bénéficiant indirectement aux fournisseurs dotés d'outils de réponse aux incidents matures.[2]Autorité Bancaire Européenne, "Réglementations sur la Banque Ouverte," EBA.europa.eu Le Moyen-Orient et l'Amérique du Sud sont plus modestes aujourd'hui mais présentent de solides poches de demande ; les gestionnaires de fonds souverains aux Émirats Arabes Unis et les family offices au Brésil recherchent un reporting multi-actifs aligné sur la finance islamique ou les codes fiscaux locaux. L'adoption en Afrique se concentre en Afrique du Sud et au Kenya, où les infrastructures de monnaie mobile facilitent l'intégration numérique et les produits de micro-investissement. La diversité régionale en matière de réglementation et de préférences des investisseurs oblige les fournisseurs à localiser les moteurs fiscaux, les packs linguistiques et les connecteurs de dépôt, favorisant les piles modulaires capables d'activer ou de désactiver des fonctionnalités par juridiction.

Paysage réglementaire

La réglementation pousse les plateformes de gestion de patrimoine vers une automatisation auditable, des contrôles de confidentialité renforcés et une supervision formalisée des risques liés aux tiers. Aux États-Unis, les amendements de 2024 de la SEC à l'exemption pour conseillers Internet ont resserré l'éligibilité aux conseillers fournissant des conseils exclusivement via un site web interactif opérationnel, ce qui relève la barre pour une prestation numérique conforme et une délimitation claire de tout flux de conseil mené par des humains ou hors ligne au sein des expériences de plateforme.

La résilience opérationnelle et la protection des données sont devenues des exigences explicites des plateformes plutôt que de simples bonnes pratiques. En Europe, la loi sur la résilience opérationnelle numérique (DORA, règlement (UE) 2022/2554) établit un cadre harmonisé pour la gestion des risques liés aux TIC et le contrôle des dépendances vis-à-vis des tiers, façonnant la diligence raisonnable des fournisseurs, la réponse aux incidents et la supervision des services cloud. Parallèlement, la SEC a modifié la réglementation S-P pour introduire des mesures de réponse aux incidents et de protection des informations clients, avec des échéances de conformité échelonnées débutant en décembre 2025 et s'étendant jusqu'en 2026, renforçant la demande de surveillance de sécurité intégrée, de journalisation et de protocoles de réponse documentés dans les modules d'intégration client, de reporting et d'agrégation de données.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend de l'origination et de la conservation des données jusqu'à l'orchestration des flux de travail et la distribution aux utilisateurs finaux. Les intrants en amont comprennent les données de marché et de référence, les ensembles de données ESG, les flux de données alternatives, et les registres d'actifs tokenisés, ainsi que les flux de positions et de transactions des dépositaires et courtiers-négociants, souvent transmis dans des formats propriétaires. Les principaux fournisseurs de plateformes tels qu'Avaloq, SS&C, Temenos, FIS et BlackRock Aladdin intègrent ces intrants dans la comptabilité de portefeuille, le trading, le reporting, la planification, l'intégration et le KYC, ainsi que le reporting de conformité et de risque, de plus en plus via des architectures cloud et API-first.

En aval, les implémentations dépendent des intégrateurs système, des fournisseurs cloud et des fintechs spécialisées qui livrent des capacités ponctuelles (vérification d'identité, signature électronique, optimisation fiscale, notation ESG, et couches d'expérience client). Les gestionnaires de patrimoine, les banques et les RIA consomment le logiciel via des déploiements d'entreprise ou des abonnements modulaires, tandis que les places de marché et les connecteurs préconstruits aident à réduire le temps d'intégration. Les goulots d'étranglement persistants incluent la normalisation des données multi-dépositaires et l'assurance continue des tiers, amplifiés par les obligations de cyber-résilience et les réglementations exigeant des preuves de contrôles pour les prestataires technologiques externalisés.

Paysage Concurrentiel

Les cinq premiers fournisseurs contrôlaient 40 à 45 % des revenus de 2025, indiquant une concentration modérée. SS&C Technologies, Fidelity National Information Services et BlackRock dominent les comptes des grandes entreprises, tandis que les challengers de niche se concentrent sur les family offices et les RIA en phase de croissance. La concurrence s'articule autour de trois axes : premièrement, l'intégration verticale ; les acteurs établis acquièrent des outils de dépôt ou d'optimisation fiscale pour approfondir leur part de portefeuille. Deuxièmement, l'expansion horizontale ; les suites ajoutent des modules pour les actifs alternatifs et la conformité spécifique aux juridictions. Troisièmement, les écosystèmes de plateformes ouvertes ; les fournisseurs exposent des API et des places de marché afin que les conseillers puissent ajouter des solutions ponctuelles sans personnalisation lourde.

Les perturbateurs néobanques exercent une pression sur les marges en intégrant des fonctionnalités de gestion de patrimoine dans des super-applications grand public, attirant les jeunes clients avec des transactions sans commission. Les acteurs établis répliquent en abaissant les minimums de compte et en lançant des canaux de conseil numérique, mais les architectures héritées ralentissent le délai de mise sur le marché. La science des données émerge comme un avantage concurrentiel ; un dépositaire a déposé un brevet pour des modèles de prédiction de l'attrition qui déclenchent des offres de rétention proactives.[3]Office des Brevets et des Marques des États-Unis, "Prédiction de l'Attrition des Clients," USPTO.gov La complexité réglementaire constitue à la fois un frein et un atout ; elle élève les barrières à l'entrée pour les nouvelles entreprises, tout en stimulant la demande pour les fournisseurs qui automatisent les audits et maintiennent des bibliothèques de contenu de conformité approfondies liées aux normes FINRA et ESMA.

Les mouvements stratégiques de 2025 ont renforcé ces thèmes. SS&C a acquis un spécialiste de la comptabilité de portefeuille pour renforcer sa présence auprès des RIA, tandis que BlackRock a activé la distribution de fonds tokenisés pour démocratiser l'accès aux marchés privés. Temenos a lancé un module de conformité IA réduisant de 40 % les heures de préparation du formulaire ADV, soulignant la course à l'intégration de l'automatisation dans les processus à forte intensité de main-d'œuvre. Des tours de financement, tels que la série D de 150 millions USD d'InvestCloud, financent l'expansion internationale et les projets pilotes de gestion de patrimoine intégrée au sein des néobanques. Les batailles pour les parts de marché dépendent donc de la vitesse d'innovation, de la confiance réglementaire et de l'étendue de l'écosystème plutôt que de simples listes de fonctionnalités.

Leaders du Secteur des Plateformes de Gestion de Patrimoine

Avaloq Group AG

Fidelity National Information Services (FIS)

Temenos AG

Prometeia SpA

Backbase BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité importante et exploitable réside dans l'unification des flux de travail fragmentés des conseillers en une seule couche opérationnelle qui relie l'expérience client, les opérations de portefeuille et les preuves de conformité. Les conseillers continuent de signaler les systèmes déconnectés comme un point de friction majeur, et les enquêtes sectorielles pointent un écart d'utilisation entre les entreprises à croissance plus rapide et leurs pairs stagnants, mettant en évidence un espace vacant pour les plateformes qui proposent des flux de travail pré-intégrés et améliorent l'adoption quotidienne au-delà du simple reporting. Les solutions qui intègrent directement l'unification des données, l'automatisation de l'identité et de l'intégration, et la réconciliation multi-dépositaire dans le poste de travail du conseiller peuvent générer un effet de levier opérationnel mesurable sans nécessiter un remplacement complet du système central.

Les feuilles de route des plateformes s'organisent également autour d'une couche d'intelligence qui soutient les gestionnaires de relation et permet de faire évoluer la personnalisation, plutôt que d'ajouter davantage d'outils autonomes. Le World Wealth Report 2026 de Capgemini a présenté la transformation du modèle opérationnel autour du renforcement des gestionnaires de relation grâce à des plateformes pilotées par l'intelligence et de l'activation d'une couche d'intelligence, renforçant la demande de copilotes IA auditables et liés à des flux de travail conformes. Cela s'aligne sur les évolutions des fournisseurs vers l'orchestration et des piles intégrées de bout en bout, favorisant des opportunités dans l'activation de l'indexation directe, la démocratisation des actifs alternatifs via un conditionnement de produits à seuil minimal réduit (y compris les structures tokenisées), et des outils de gouvernance qui aident les entreprises à opérationnaliser les politiques d'IA aux côtés des contrôles de tiers de type DORA et des exigences de réponse aux incidents de type réglementation S-P.

Développements récents du secteur

- Juillet 2026 : Avaloq a annoncé que Banque Internationale à Luxembourg (Suisse) SA (BIL Suisse) a renouvelé son partenariat stratégique, continuant à exploiter la plateforme Avaloq en tant que système bancaire central SaaS. Ce renouvellement renforce les relations SaaS de longue durée dans la banque privée et soutient la modernisation des opérations de gestion de patrimoine sans cycle complet de re-sélection de plateforme.

- Juin 2026 : Temenos a conclu un accord définitif pour acquérir additiv AG, un fournisseur suisse de technologie d'orchestration de services financiers pour les flux de travail liés au patrimoine et à la finance. L'accord renforce les capacités de Temenos en matière d'orchestration modulaire des flux de travail et de propositions de patrimoine numérique pouvant être conditionnées pour les banques, les RIA et les écosystèmes de partenaires.

- Mai 2026 : FIS et InvestCloud ont annoncé un partenariat pour lancer FIS Digital Wealth Solutions, intégrant les capacités d'Advisor Workspace et d'expérience client d'InvestCloud avec les plateformes de traitement de FIS via FIS Code Connect. La pile combinée vise un déploiement plus rapide des expériences front-office par-dessus les systèmes centraux existants, répondant à un obstacle courant pour les institutions souhaitant se moderniser sans arracher et remplacer les systèmes back-end.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les plateformes logicielles utilisées par les gestionnaires de patrimoine, les banques, les courtiers et les conseillers pour exécuter les flux de travail d'intégration client, de planification, de gestion et de rééquilibrage de portefeuille, de reporting et de conformité, fournies via des déploiements cloud ou sur site.

Exclusions du périmètre : le dimensionnement exclut les terminaux matériels et les applications simples de conseil automatisé (robo-advisory) qui n'offrent pas une capacité complète de gestion et de rééquilibrage de portefeuille multi-actifs.

Aperçu de la segmentation

- Par Type de Déploiement

- Sur Site

- Cloud

- Par Secteur d'Utilisation Final

- Banques

- Sociétés de Trading

- Sociétés de Courtage

- Sociétés de Gestion d'Investissements

- Family Offices et RIA

- Par Application

- Portefeuille, Comptabilité et Trading

- Planification Financière et Conseil Basé sur les Objectifs

- Conformité et Reporting des Risques

- Intégration des Clients et Vérification d'Identité

- Par Taille d'Entreprise

- Grandes Entreprises

- Petites et Moyennes Entreprises (PME)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir des limites de marché claires et ancrer le modèle dans des signaux réels de demande pour la technologie de gestion de patrimoine et de conseil. Nous avons référencé des sources publiques telles que la Securities and Exchange Commission des États-Unis, les publications de la FINRA, l'Autorité européenne des marchés financiers, la Banque mondiale et les données de l'OCDE pour cartographier les exigences de processus imposées par les régulateurs ainsi que les tendances de long terme du patrimoine et des marchés de capitaux.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit et la presse économique de confiance pour comprendre comment les plateformes sont conditionnées et comment les décisions d'achat sont prises par les banques, les RIA et les courtiers-négociants. Le cas échéant, nous avons complété cela par des abonnements payants pour les données financières et l'intelligence économique des entreprises, ainsi que des bases de données de brevets pour suivre l'orientation des fonctionnalités telles que l'intégration numérique et l'automatisation du reporting. Ces exemples sont illustratifs et non exhaustifs, et de nombreux autres documents publics ont été utilisés pour la collecte de données, les contrôles de validation et les clarifications de recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes avec des fournisseurs de plateformes, des partenaires d'implémentation et des utilisateurs finaux au sein des équipes de conseil et d'opérations. Nous avons utilisé les réponses des répondants pour confirmer ce qui est comptabilisé comme revenu de plateforme par opposition aux services informatiques adjacents, pour vérifier la cohérence des comportements typiques de tarification et de renouvellement, et pour valider les tendances d'adoption dans les régions APAC, EMEA et Amériques, afin d'affiner les hypothèses documentaires lorsque les informations documentaires étaient limitées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 16 % | APAC : 39 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 34 % |

| Acteurs plus petits : 22 % | Managers : 60 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue le pool de dépenses adressables pour les plateformes de gestion de patrimoine en utilisant l'orientation observée des dépenses technologiques dans les services financiers, l'intensité de la numérisation dans les flux de travail de conseil, et l'adoption dans les institutions cibles. Il est ensuite converti en revenus de plateforme à l'aide des schémas de tarification et d'utilisation confirmés lors des entretiens. Une fois cette structure établie, nous corroborons avec des approximations ascendantes sélectives, telles que des fourchettes de frais d'abonnement échantillonnées multipliées par des fourchettes de base installée, des vérifications des canaux partenaires, et une consolidation des lignes de revenus de plateforme visibles lorsque la divulgation est disponible.

Les principaux intrants utilisés dans le modèle comprennent, par exemple, le nombre de relations clients gérées par des conseillers et soutenues par des plateformes, le rythme de migration vers le cloud dans les institutions financières, la charge de travail de reporting réglementaire et d'adéquation qui pousse les mises à niveau des plateformes, la part de portefeuille captée via des modules tels que l'intégration et le reporting, et l'évolution du prix de vente moyen (ASP) liée aux déploiements en entreprise par rapport au marché intermédiaire. Pour les prévisions, une analyse de scénarios est utilisée afin que le scénario de base reflète les attentes les plus cohérentes en matière d'adoption et de tarification, puis des scénarios haussiers ou baissiers sont testés lorsque les retours d'experts indiquent des migrations plus rapides ou des cycles d'approvisionnement plus longs. Les lacunes des visions ascendantes sont traitées en appliquant des fourchettes de pénétration prudentes par type d'institution, suivies d'un ajustement lorsque les entretiens révèlent des pratiques inhabituelles de regroupement, de remise ou de structures d'accords pluriannuels dans une région.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications répétées de la variance dans l'ensemble du modèle, de sorte que les revenus par utilisateur anormalement élevés, les hausses régionales soudaines ou les échelles de prix irréalistes sont signalés précocement. Les résultats sont comparés à des signaux indépendants tels que les budgets technologiques des institutions financières, les indicateurs d'adoption du cloud et les évolutions observées de la demande de modules de plateforme, puis les hypothèses sont réexaminées avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels qu'un changement réglementaire majeur, des mouvements de change marqués ou des acquisitions importantes modifiant la manière dont les revenus de plateforme sont rapportés. Avant la livraison, une dernière relecture par les analystes est réalisée afin que les chiffres et le récit reflètent les informations publiques les plus récentes disponibles ainsi que les derniers retours d'experts.

Dimensionnement du marché des plateformes de gestion de patrimoine de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les plateformes de gestion de patrimoine peuvent différer même lorsque le sujet semble identique, car les limites du périmètre sont tracées différemment et les règles de comptabilisation des revenus ne sont pas toujours clairement énoncées. Des écarts apparaissent également lorsque les entreprises utilisent des années de référence différentes, traitent les services d'implémentation comme faisant partie de la plateforme, ou supposent une adoption plus rapide sans suffisamment de vérifications de réalité.

En suivant les revenus de plateforme au niveau des modules et en actualisant le calendrier des devises et les hypothèses de tarification avec les retours d'entretiens, Mordor Intelligence maintient la valeur 2026 liée à ce que les gestionnaires de patrimoine et les banques paient pour des capacités logicielles déployables, plutôt que d'inclure des services informatiques plus larges situés en dehors de la catégorie des plateformes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,82 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,73 milliards USD (2025) | Utilise une année de référence différente et applique souvent un périmètre de plateforme plus étroit en excluant certains modules de flux de travail intégrés et la majeure partie des revenus liés à l'implémentation, ce qui peut réduire la taille actuelle déclarée. |

| Éditeur sectoriel B | 4,00 milliards USD (2025) | Rapporte un instantané de 2025 avec un horizon plus long, et le conditionnement en mode conseil peut modifier ce qui est traité comme revenu de plateforme par rapport aux éléments de support et de livraison, rendant les totaux moins comparables d'une année sur l'autre. |

L'écart entre les trois valeurs s'explique principalement par l'alignement des années et par ce qui est comptabilisé à l'intérieur du périmètre de la plateforme, notamment autour des services, du regroupement et du conditionnement des modules. Lorsque le périmètre, le calendrier des devises et la progression tarifaire sont énoncés clairement et vérifiés avec les apports des acheteurs et des fournisseurs, la valeur de marché qui en résulte devient plus facile à retracer et à reproduire avec les mêmes étapes.

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché des plateformes de gestion de patrimoine d'ici 2031 ?

Il est prévu qu'il atteigne 11,82 milliards USD, avec un TCAC de 11,63 % à partir des niveaux de 2026.

Quel modèle de déploiement se développe le plus rapidement ?

Les plateformes basées sur le cloud devraient afficher un TCAC de 12,18 % jusqu'en 2031, dépassant les alternatives sur site.

Quel segment génère la croissance la plus élevée dans les applications ?

Les flux de travail d'intégration des clients et de vérification d'identité sont en tête avec un TCAC de 14,63 %, les régulateurs exigeant des mises à jour continues de la diligence raisonnable client.

Pourquoi les family offices et les RIA adoptent-ils rapidement les plateformes ?

Ils ont besoin d'un reporting multi-actifs consolidé, d'une conformité automatisée et de modules cloud flexibles, alimentant un TCAC de 13,36 %.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche la prévision la plus élevée avec un TCAC de 14,71 % grâce à la croissance des patrimoines et aux modèles d'investissement axés sur le numérique.

Comment les copilotes d'IA influencent-ils l'économie des conseillers ?

Les premiers déploiements ont réduit les charges administratives jusqu'à 30 %, permettant aux entreprises de servir davantage de clients sans augmentation proportionnelle des effectifs.

Dernière mise à jour de la page le: