Taille et Part du Marché de la Réparation et Remise à Neuf des Boîtes de Vitesses d'Éoliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.28 Milliards de dollars |

| Taille du Marché (2031) | 6.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

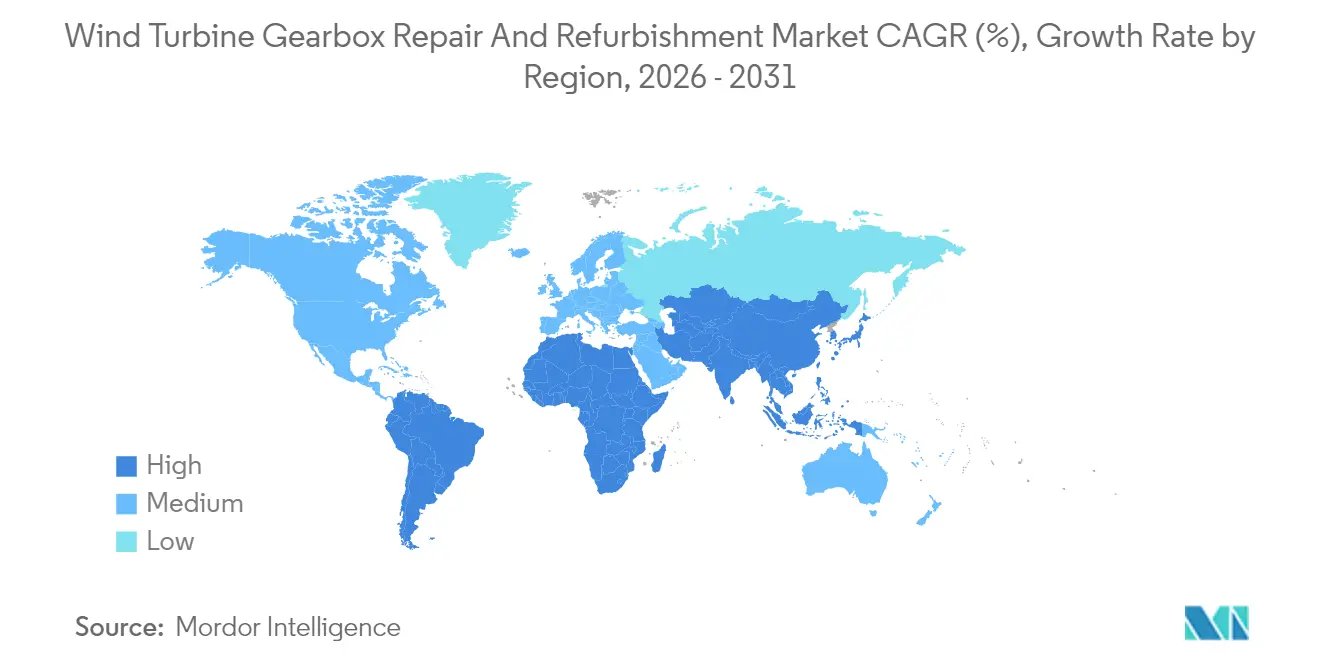

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réparation et Remise à Neuf des Boîtes de Vitesses d'Éoliennes par Mordor Intelligence

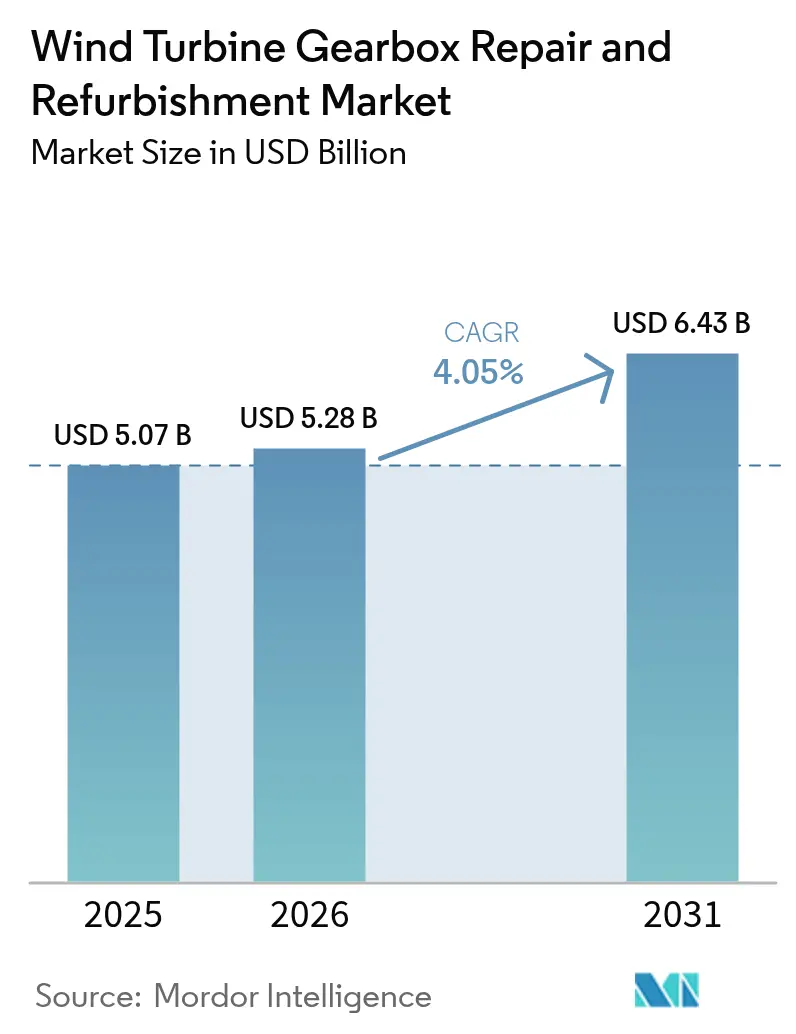

La taille du marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes en 2026 est estimée à 5,28 milliards USD, en hausse par rapport à la valeur 2025 de 5,07 milliards USD, avec des projections pour 2031 indiquant 6,43 milliards USD, progressant à un TCAC de 4,05 % sur la période 2026-2031.

Cette avancée émerge de la convergence entre le vieillissement des parcs terrestres, les capacités de fabrication de boîtes de vitesses sous tension et la demande croissante de garanties de disponibilité. Le changement démographique du parc européen, les délais de livraison de 18 mois pour les nouvelles boîtes de vitesses après la pandémie et les protocoles de service imposés par les assurances rendent l'économie de la réparation plus attractive que le remplacement total. Les prestataires de services indépendants (PSI) exploitent leur expertise multimarge pour éroder la position dominante des équipementiers d'origine (OEM). Parallèlement, les éoliennes offshore présentent des valeurs de contrat plus élevées et des coûts logistiques dépassant 30 % des dépenses totales de maintenance, poussant les prestataires à affiner les modèles de pool d'échange et de réparation en nacelle. À mesure que la maintenance prédictive basée sur les données se répand de l'Asie-Pacifique vers d'autres régions, les opérateurs acquièrent la capacité d'intervenir plusieurs semaines avant les défaillances catastrophiques de roulements, préservant ainsi la production annuelle d'énergie et réduisant le coût nivelé de l'électricité.

Principaux Enseignements du Rapport

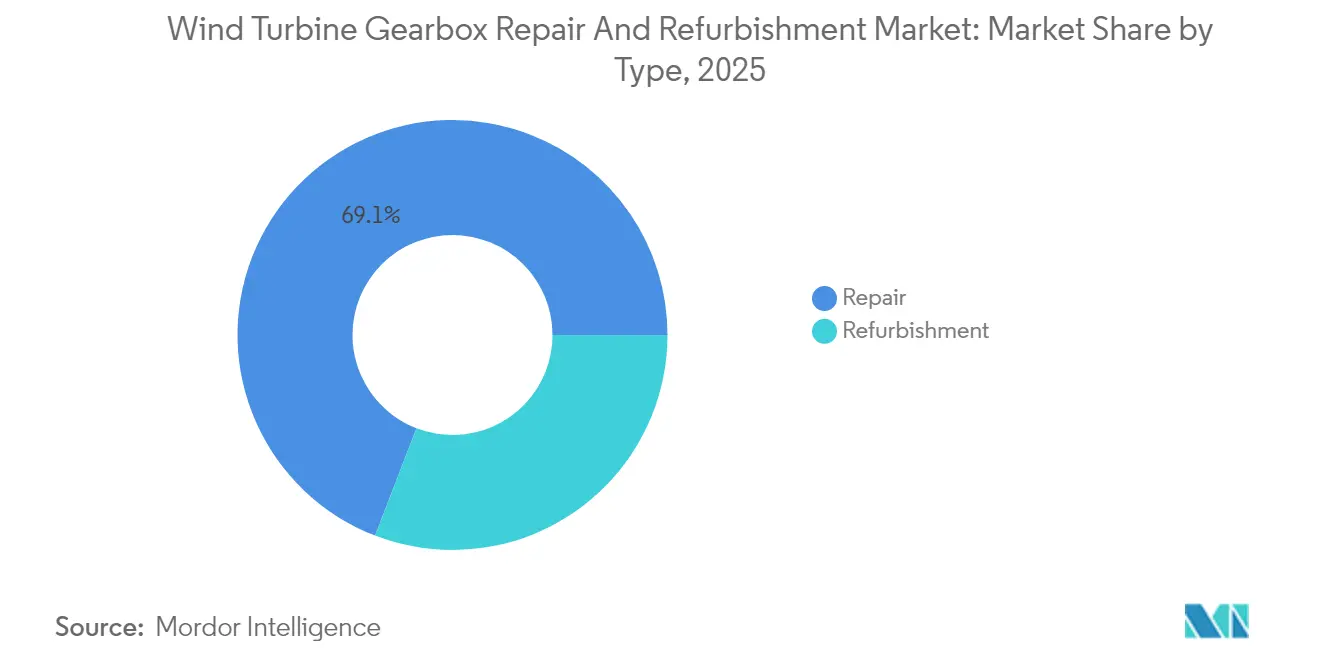

- Par type, la réparation a représenté 69,14 % de la part du marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes en 2025, tandis que la remise à neuf devrait progresser à un TCAC de 4,7 % jusqu'en 2031.

- Par composant de défaillance de boîte de vitesses, les roulements ont capté 60,55 % des ordres de réparation en 2025 ; les composants d'engrenages afficheront un TCAC de 4,95 % jusqu'en 2031.

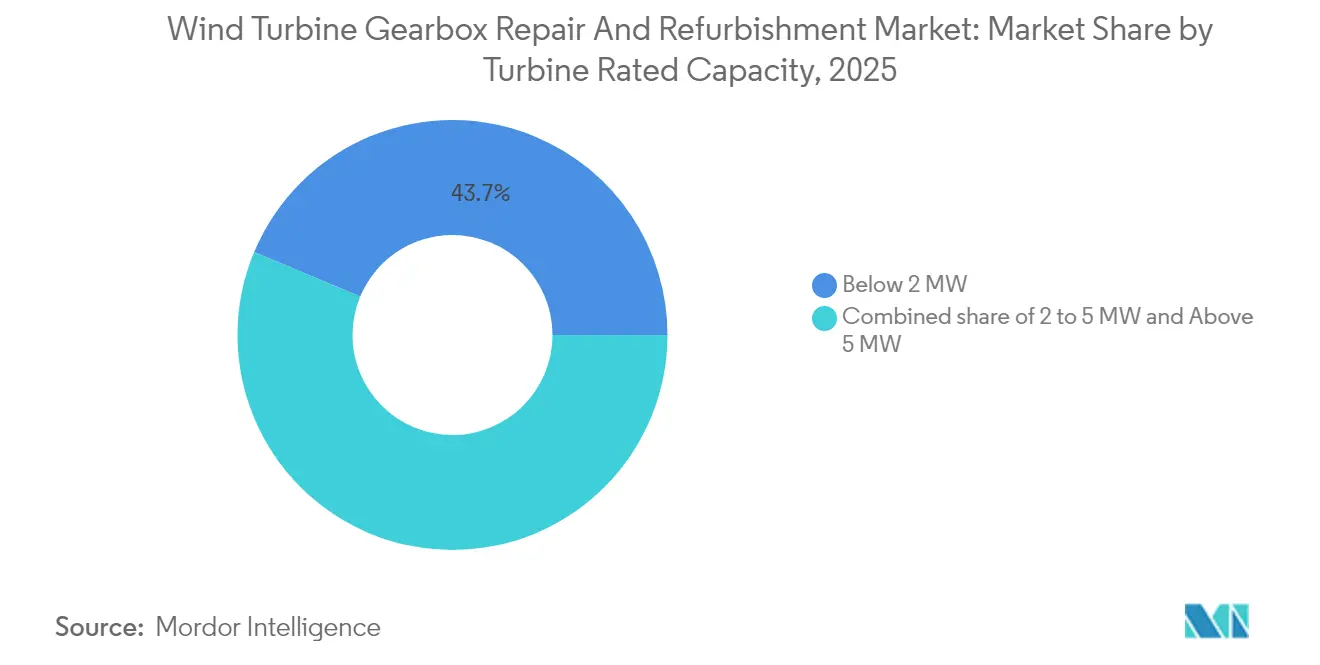

- Par capacité nominale de la turbine, le segment inférieur à 2 MW a représenté 43,70 % de la taille du marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes en 2025, tandis que le segment supérieur à 5 MW se développe à un TCAC de 4,65 %.

- Par prestataire de services, les divisions de services des équipementiers ont détenu une part de 58,05 % en 2025, tandis que les prestataires de services indépendants (PSI) progressent à un TCAC de 5,3 %.

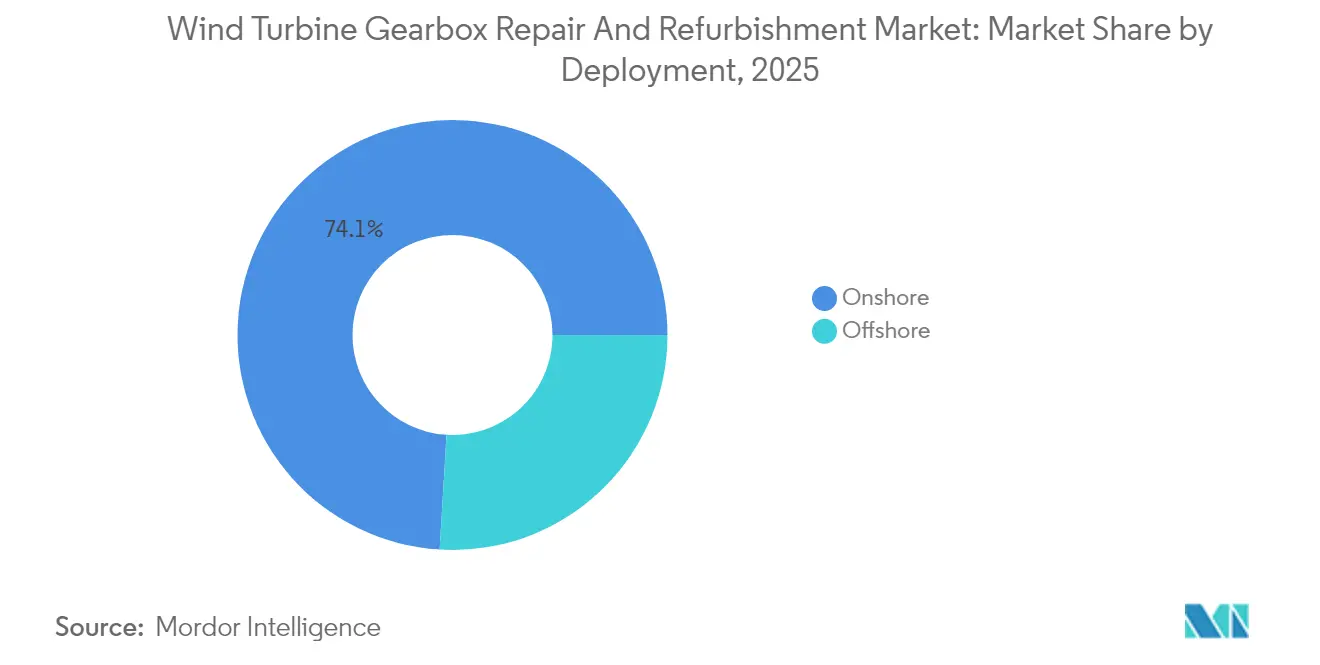

- Par déploiement, l'offshore a représenté 25,95 % du chiffre d'affaires 2025 et est prêt à afficher le TCAC le plus rapide à 6,85 % jusqu'en 2031.

- Par géographie, l'Europe a représenté 37,45 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Réparation et Remise à Neuf des Boîtes de Vitesses d'Éoliennes

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement rapide du parc terrestre d'éoliennes de plus de 10 ans | 1.20% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements de centres de réparation mondiaux soutenus par les équipementiers | 0.80% | Mondial, avec focus sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Passage des contrats de maintenance basés sur le temps aux contrats de maintenance prédictive basée sur les données | 0.60% | Cœur Asie-Pacifique, diffusion vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en nouvelles boîtes de vitesses et délai de livraison de 18 mois post-COVID | 0.90% | Mondial | Court terme (≤ 2 ans) |

| Réparations proactives imposées par les assurances pour réduire les indemnités de panne | 0.40% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Modèles commerciaux modulaires à pool d'échange réduisant les heures de grue de 35 à 50 % | 0.30% | Mondial, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement Rapide du Parc Terrestre d'Éoliennes de Plus de 10 Ans

Les installations mises en service entre 2010 et 2014 atteignent désormais la fenêtre de 7 à 10 ans durant laquelle les boîtes de vitesses nécessitent généralement une intervention majeure.[1]Université de Birmingham, "Analyse des Défaillances de Boîtes de Vitesses dans les Éoliennes Vieillissantes," birmingham.ac.uk L'absence de surveillance avancée de l'état sur de nombreuses éoliennes héritées pousse les opérateurs vers des réparations réactives coûtant chacune entre 250 000 et 300 000 USD. L'Europe ressent la pression en premier, car les premières installations éoliennes en Allemagne et au Danemark ont créé des cycles de maintenance synchronisés. Ce gonflement démographique s'intensifiera jusqu'en 2027, assurant une demande soutenue pour le marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes.

Déploiements de Centres de Réparation Mondiaux Soutenus par les Équipementiers

Les équipementiers investissent dans des centres de remanufacturing centralisés pour raccourcir les délais d'intervention et capter les marges de l'après-vente. GE Vernova a alloué 100 millions USD à la capacité de remise à neuf de boîtes de vitesses à Amarillo, au Texas, dans le cadre d'un programme plus large de 600 millions USD pour la chaîne d'approvisionnement américaine. Siemens Gamesa gère une usine de remise à neuf espagnole qui réalise des cycles de révision de 10 semaines pour le parc Princess Amalia d'Eneco. Les centres centralisés maintiennent des outillages spécialisés pour les réparations d'engrenages planétaires et permettent un stockage prédictif des pièces, élargissant davantage le marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes.

Passage des Contrats de Maintenance Basés sur le Temps aux Contrats de Maintenance Prédictive Basée sur les Données

Les avancées en matière de capteurs et d'apprentissage automatique permettent aux opérateurs de détecter les pics de température, les anomalies de vibration et les défauts de lubrification plusieurs jours avant la défaillance. Les stratégies prédictives réduisent les coûts directs d'exploitation et de maintenance de 8 % et les pertes de production de 11 % lorsqu'un quart des défaillances majeures sont prévenues. Les développeurs asiatiques équipent les nouvelles éoliennes d'une surveillance de l'état liée au SCADA, puis contractent des services basés sur la disponibilité. Des éditeurs de solutions de diagnostic tels que Kavaken utilisent des bibliothèques de cas pour améliorer la précision de l'analyse des causes profondes, ancrant davantage la culture prédictive dans l'ensemble du secteur de la réparation et remise à neuf des boîtes de vitesses d'éoliennes.

Pénurie d'Approvisionnement en Nouvelles Boîtes de Vitesses et Délai de Livraison de 18 Mois

Les goulets d'étranglement en matières premières et les capacités de fabrication de niche ont allongé les délais de livraison des boîtes de vitesses à 18 mois. Les opérateurs ne peuvent tolérer de tels temps d'arrêt, c'est pourquoi ils optent pour des solutions de remise à neuf ou de pool d'échange dans lesquelles des unités pré-révisées sont stockées dans des dépôts régionaux prêtes à être échangées. La pénurie stimule également des innovations de réparation in situ qui évitent le retrait complet de la boîte de vitesses, augmentant la part de marché des services pour les PSI.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration accélérée vers les turbines à entraînement direct éliminant les boîtes de vitesses | -0.70% | Mondial, porté par les développements offshore | Long terme (≥ 4 ans) |

| Coût logistique élevé pour la manutention des boîtes de vitesses offshore (> 30 % du montant total) | -0.50% | Marchés offshore mondiaux | Moyen terme (2-4 ans) |

| Disponibilité limitée d'installations de remise à neuf certifiées en Amérique latine et en Afrique et Moyen-Orient | -0.30% | Régions Amérique latine et Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Données de conception soumises à la propriété intellectuelle entravant les réparations multimergues | -0.20% | Mondial, affectant particulièrement les PSI | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration Accélérée vers les Turbines à Entraînement Direct Éliminant les Boîtes de Vitesses

Les développeurs offshore préfèrent les configurations à entraînement direct qui suppriment la boîte de vitesses et améliorent la fiabilité, notamment lorsque l'accès est difficile. Des comparaisons évaluées par les pairs montrent que les turbines à engrenages engendrent un OPEX par MW supérieur de 9,3 % à celui des turbines à entraînement direct.[2]Wiley Online Library, "Comparaison de l'OPEX entre Turbines à Entraînement Direct et à Engrenages," onlinelibrary.wiley.comToutefois, les exigences en aimants à terres rares et les dépenses d'investissement plus élevées limitent l'adoption aux grands projets offshore, freinant le déplacement à court terme du parc existant à engrenages.

Coût Logistique Élevé pour la Manutention des Boîtes de Vitesses Offshore

Les réparations en mer nécessitent des navires de levage lourd facturés à plus de 100 000 USD par jour et contraints par des fenêtres météorologiques. Des études publiées sur ScienceDirect estiment que la logistique représente plus de 30 % des montants des contrats de boîtes de vitesses offshore. Les structures flottantes ajoutent de la complexité, car les navires auto-élévateurs ne peuvent pas s'ancrer, accroissant la demande d'innovation pour des plateformes de maintenance autonomes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Domination de la Réparation Génère le Chiffre d'Affaires Actuel

Le marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes pour les services de réparation a atteint 3,51 milliards USD en 2025, soit 69,14 % du chiffre d'affaires total. Les opérateurs font historiquement fonctionner les boîtes de vitesses jusqu'à la défaillance, privilégiant des réparations rapides qui rétablissent la disponibilité. La remise à neuf, cependant, progresse à un TCAC de 4,7 % à mesure que les propriétaires d'actifs recherchent des garanties prolongées et des gains de cycle de vie. Le centre espagnol de GE Vernova intègre des améliorations d'ingénierie dans les chaînes cinématiques remises à neuf, réduisant les interventions répétées et signalant un pivot stratégique vers des révisions proactives. L'évolution de ce segment illustre comment le marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes équilibre les besoins immédiats de disponibilité avec l'optimisation des actifs à long terme.

La portée matérielle plus importante de la remise à neuf permet des mises à niveau de roulements, le reprofitage des engrenages et la reconception de la lubrification ciblant les modes de défaillance connus. Les assureurs accordent souvent une couverture plus longue sur les unités remises à neuf, améliorant l'économie pour les propriétaires. Avec le vieillissement des parcs entrant dans leur deuxième décennie, la remise à neuf réduira progressivement l'écart de chiffre d'affaires avec la réparation dans l'ensemble du secteur de la réparation et remise à neuf des boîtes de vitesses d'éoliennes.

Par Composant de Défaillance de Boîte de Vitesses : Les Défaillances de Roulements Dominent la Demande de Services

Les roulements ont déclenché 60,55 % des défaillances en 2025, entraînant des services spécialisés de remplacement et de lubrification. Les contaminants, les charges variables et le micro-piquage provoquent une usure prématurée, faisant de la santé des roulements le point focal de l'analyse prédictive. Les dommages aux dents d'engrenage suivent avec une part plus faible, mais un TCAC de 4,95 % sera observé à mesure que les fissures de carbure blanc gagnent l'attention du secteur. L'optimisation du système de lubrification peut éviter jusqu'à 50 % des pertes d'énergie et prolonger la durée de vie des composants. Les prestataires de services maîtrisant les diagnostics de roulements et les services de rinçage et remplissage captent l'essentiel de la valeur à court terme sur le marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes.

Par Capacité Nominale de la Turbine : Le Parc Inférieur à 2 MW Génère l'Activité Actuelle

Les turbines inférieures à 2 MW ont généré 43,70 % des ordres de travail sur boîtes de vitesses en 2025, car les machines de première génération atteignent désormais leurs années de maintenance intensive. La politique de repowering de l'Inde encourage les révisions de 25,4 GW de cette capacité, garantissant une augmentation de la production de 1,5× après remise à neuf. Tandis que les turbines grand public de 2 à 5 MW forment un groupe intermédiaire diversifié nécessitant un savoir-faire multimarge, les machines supérieures à 5 MW affichent le TCAC le plus rapide à 4,65 % grâce à des taux d'installation en hausse et des boîtes de vitesses à forte valeur. Les prestataires de services segmentent leurs offres en conséquence : les spécialistes du parc ancien s'occupent des parcs vieillissants de 1 à 2 MW, tandis que les équipementiers et les PSI de premier rang développent leur expertise pour les classes multi-mégawatts plus récentes.

Par Prestataire de Services : L'Avantage des Équipementiers Face au Défi des PSI

Les divisions des équipementiers ont conservé 58,05 % du chiffre d'affaires 2025 grâce à leur propriété intellectuelle en matière de conception et à leurs contrats sur la base installée. Pourtant, le TCAC de 5,3 % des PSI souligne un glissement motivé par les coûts dans les préférences des propriétaires. Deutsche Windtechnik gère plus de 7 100 turbines de plusieurs marques, illustrant l'échelle que les modèles indépendants peuvent atteindre. Les services publics disposant de grands portefeuilles maintiennent de petits ateliers internes pour les réparations critiques, mais sous-traitent la plupart des travaux lourds, renforçant la structure à double voie du marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes.

Par Déploiement : Volume Terrestre Versus Potentiel de Croissance Offshore

Les éoliennes terrestres ont contribué à 74,05 % du chiffre d'affaires 2025, soutenues par un accès facile aux grues et des chaînes d'approvisionnement matures. Bien que représentant seulement 25,95 % en 2025, l'offshore est projeté à un TCAC de 6,85 % durant la période 2026-2031. Des coûts logistiques supérieurs à 30 % par intervention contraignent les opérateurs à utiliser des boîtes de vitesses de pool d'échange livrées par des navires de service dédiés. Les concepts à double boîte de vitesses permettent une production continue pendant la maintenance, bien qu'à un investissement plus élevé. Cette répartition façonne la stratégie des prestataires : les spécialistes terrestres se concentrent sur la réactivité et la maîtrise des coûts ; les experts offshore vendent la fiabilité à des tarifs premium.

Analyse Géographique

L'Europe a fourni 37,45 % du chiffre d'affaires mondial en 2025, reflétant l'adoption précoce du continent et son parc désormais vieillissant. Des politiques telles que le Pacte Industriel Propre de WindEurope poussent les capacités de maintenance domestiques pour protéger la compétitivité. L'éolien offshore en mer du Nord stimule la demande d'outils logistiques avancés et de réparation en nacelle. Le déploiement de la maintenance prédictive bénéficie d'une faveur réglementaire, assurant une croissance régulière du volume de travail au sein du marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,55 % jusqu'en 2031. Le vaste parc chinois passe des garanties aux contrats de service pluriannuels mettant l'accent sur la surveillance prédictive, tandis que la politique de repowering de l'Inde oriente les turbines inférieures à 2 MW vers des filières de remise à neuf. Des acteurs nationaux comme Goldwind collaborent avec des PSI sur des pools d'échange de composants, mais les règles de transfert de technologie préservent les avantages en contenu local.

L'Amérique du Nord maintient une base installée conséquente desservie par des centres d'équipementiers comme l'installation de remanufacturing GE Vernova à Amarillo, assurant un délai d'exécution rapide pour les opérateurs américains. L'Amérique latine, le Moyen-Orient et l'Afrique restent naissants, limités par le manque d'ateliers certifiés, mais les parcs en cours de maturation promettent une demande incrémentale sur le marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes.

Paysage réglementaire

Les normes et directives mondiales façonnant les pratiques de service des multiplicateurs évoluent principalement à travers les cadres de conception de la chaîne de transmission, de fiabilité et de surveillance de l'état, plutôt que par des règles spécifiques à la réparation. La série IEC 61400-4 a été mise à jour tout au long de 2025 et 2026, avec notamment IEC 61400-4:2025 (exigences de conception pour les multiplicateurs d'éoliennes) et IEC/TS 61400-4-1:2026 (une méthode d'évaluation de la fiabilité basée sur les modes de défaillance), ainsi que IEC/TR 61400-4-2:2026 couvrant les caractéristiques de lubrification, l'agencement du système et les pratiques de surveillance. La norme ISO 16079-2:2020 constitue également une référence reconnue pour la surveillance de l'état et le diagnostic de la chaîne de transmission des éoliennes, favorisant l'évolution vers une documentation de maintenance prédictive et des interventions fondées sur des données probantes.

Étant donné que la norme IEC 61400-4:2025 est rédigée pour les nouvelles conceptions de multiplicateurs et ne fixe pas d'exigences pour les multiplicateurs réparés ou remis à neuf, ni pour la prolongation de la durée de vie en service au-delà de la durée de vie de conception initiale, la conformité en matière de qualité de la remise à neuf relève largement des spécifications des équipementiers, des systèmes internes d'assurance qualité et des codes de sécurité industrielle propres aux sites. Les évolutions réglementaires offshore affectent également la documentation de service : le Département de l'Intérieur des États-Unis a lancé un examen des réglementations relatives à l'énergie éolienne offshore en août 2025, ce qui peut renforcer la tenue des registres de maintenance, la traçabilité des composants et la préparation aux inspections pour les travaux sur chaîne de transmission réalisés en mer.

Paysage Concurrentiel

La concurrence repose sur les capacités techniques multimergues, la rapidité d'exécution et l'analyse prédictive. Le programme de fabrication américain de 600 millions USD de GE Vernova souligne la dépendance des équipementiers aux flux de profit de l'après-vente. Siemens Gamesa, ZF Friedrichshafen et Flender exploitent leurs données de conception pour sécuriser des contrats de service à long terme. Les PSI tels que Moventas et Connected Wind Services gagnent des parts en proposant des réparations en nacelle rentables et des retrofits de roulements. L'activité de brevets dans l'extraction de pignons planétaires en nacelle et les diagnostics de vibration pilotés par l'intelligence artificielle signale une différenciation technologique soutenue. Les modèles de pool d'échange nécessitent une profondeur de capital, favorisant les grands groupes ; cependant, les prestataires de niche peuvent l'emporter sur l'agilité au sein des marchés locaux.

À mesure que les parcs vieillissent, les propriétaires lancent des appels d'offres pour des contrats multimergues et pluriannuels combinant surveillance de l'état, diagnostics à distance et interventions sur site. Les acteurs intégrant ces trois éléments sous une enveloppe de service unifiée captureront des flux de revenus récurrents, consolidant leur place dans le secteur de la réparation et remise à neuf des boîtes de vitesses d'éoliennes.

Leaders du Secteur de la Réparation et Remise à Neuf des Boîtes de Vitesses d'Éoliennes

Siemens Gamesa Renewable Energy SA

GE Vernova

ZF Friedrichshafen AG

Moventas Gears Oy

SKF Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le marché présente une lacune en matière de parcours de prolongation de vie standardisés et étayés par des données probantes pour le vaste parc installé de turbines à engrenages, où les opérateurs doivent mettre en balance les temps d'arrêt, la garantissabilité et les délais de livraison des nouveaux multiplicateurs (jusqu'à 18 mois en périodes de tension). Les offres de service s'élargissent vers une couverture multimarque et des boucles de bout en bout (diagnostics, travaux en nacelle, pools d'échange et révisions en atelier), Vestas, GE Vernova et Winergy commercialisant des propositions de service de multiplicateurs multimarques destinées aux flottes mixtes et aux opérations post-garantie. Les opérateurs offshore font face à des coûts logistiques pouvant dépasser 30 % des dépenses de maintenance, de sorte que les modèles de pool d'échange et d'exécution en une seule visite créent des opportunités pour les prestataires de positionner des unités remises à neuf et de coordonner navires, grues et documentation afin de réduire les mobilisations répétées.

L'adoption de technologies crée également des leviers d'amélioration plus mesurables dans la réparation et le reconditionnement. En avril 2026, TAKKION a ajouté une capacité interne de superfinition isotropique (via la technologie REM Surface Engineering) dans le cadre de son programme de reconditionnement de multiplicateurs, signalant un investissement continu dans l'ingénierie de surface pour traiter l'usure et les modes de défaillance récurrents. En 2026, la recherche évaluée par des pairs continue de valider les approches de surveillance de l'état et les approches numériques pertinentes pour les décisions relatives au service des multiplicateurs, notamment des études sur les systèmes SCADA combinés à l'analyse vibratoire haute fréquence et acoustique pour les flottes vieillissantes, ainsi que des cadres de jumeau numérique et de durée de vie utile restante qui quantifient la variation de la durée de vie des composants selon le site. Ces résultats renforcent les bases de points de déclenchement défendables pour les interventions sur roulements et engrenages et soutiennent des contrats basés sur la disponibilité combinant surveillance, remplacements planifiés et filières de remise à neuf.

Développements récents du secteur

- Juillet 2026 : Moventas a été sélectionné par Iberdrola comme fournisseur pour la réparation et l'approvisionnement de multiplicateurs d'éoliennes en Europe pour une durée de trois ans. Cette attribution renforce les modèles d'approvisionnement pluriannuels et multi-sites qui favorisent les prestataires disposant d'une capacité d'échange, d'un accès aux pièces détachées et de performances de délai constantes à travers les régions.

- Mars 2026 : Gamesa Gearbox a obtenu un contrat de trois ans avec Scottish Power pour fournir des services de réparation, de remplacement et d'échange de multiplicateurs d'éoliennes au Royaume-Uni. Ce contrat soutient une utilisation plus large des modèles d'échange qui réduisent le temps d'arrêt par rapport à l'attente de livraisons de nouveaux multiplicateurs, et il accroît la pression concurrentielle à la fois sur les unités de service des équipementiers et sur les ISP dans un marché européen des services mature.

- Septembre 2025 : Eriks a ouvert une cellule dédiée à la remise à neuf de multiplicateurs de lacet à son Centre d'Excellence à Aberdeen, au Royaume-Uni, soutenue par un investissement de 500 000 GBP et organisée autour d'un processus de réparation de 16 heures pour les turbines de 2,3 MW. Cette mise à niveau ajoute une capacité de remise à neuf localisée à proximité des bases opérationnelles en mer du Nord, améliorant la réactivité pour les opérateurs de parcs éoliens gérant des fenêtres météorologiques courtes et des coûts de temps d'arrêt élevés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché comptabilise les revenus générés par la réparation, la remise à neuf et le reconditionnement des multiplicateurs d'éoliennes, y compris les travaux associés sur les composants et la main-d'œuvre de service, sur les flottes éoliennes terrestres et offshore.

Exclusions du périmètre : Il ne comptabilise pas les ventes de fabrication de nouveaux multiplicateurs, la maintenance et l'exploitation courantes des turbines non liées aux multiplicateurs, ainsi que les remplacements de composants de chaîne de transmission non liés au périmètre du multiplicateur.

Aperçu de la segmentation

- Par Type

- Réparation

- Remise à neuf

- Par Composant de Défaillance de Boîte de Vitesses

- Roulements

- Engrenages

- Arbres et Carters

- Autres (Joints, Système de lubrification)

- Par Capacité Nominale de la Turbine

- Inférieure à 2 MW

- De 2 à 5 MW

- Supérieure à 5 MW

- Par Prestataire de Services

- Divisions de Services des Équipementiers

- Prestataires de Services Indépendants (PSI)

- Ateliers Internes des Services Publics

- Par Déploiement

- Terrestre

- En mer

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays Nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cadrer le bassin de demande et la structure de coûts sous-jacente à la réparation et à la remise à neuf des multiplicateurs, avant de figer les hypothèses de modélisation. Nous avons référencé des sources publiques de données énergétiques et éoliennes telles que les statistiques éoliennes de l'IEA, les bases de données de capacité renouvelable de l'IRENA, les publications du Global Wind Energy Council, les ensembles de données de l'US EIA et les articles techniques de la NREL sur la fiabilité et les modes de défaillance des chaînes de transmission.

Nous avons également examiné les dépôts des services publics et des développeurs, les rapports de durabilité des opérateurs et des communiqués de presse fiables concernant les intervalles de service, l'exposition offshore et les pratiques de remise à neuf. Le cas échéant, des abonnements à des bases de données payantes pour les données financières et de renseignement d'entreprise, des recherches de brevets et des vérifications au niveau des expéditions d'import-export ont été utilisés pour recouper les signaux de revenus de service et les flux de pièces. Ces sources sont illustratives, et de nombreuses autres références publiques et internes ont également été examinées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de l'activité de service réelle et des fourchettes de prix, car les volumes de réparation peuvent évoluer rapidement avec le vieillissement du parc éolien et les contraintes de disponibilité offshore. Nous nous sommes entretenus avec un ensemble de prestataires de services de multiplicateurs, d'opérateurs de parcs éoliens et de spécialistes de la réparation de composants dans les principales régions, puis avons recoupé les retours sur les délais d'exécution, l'ampleur typique d'un événement de remise à neuf, et ce qui déclenche un remplacement plutôt qu'une révision.

Les apports de ces discussions ont été utilisés pour combler les lacunes laissées par les données publiques, pour tester la robustesse des hypothèses d'utilisation, et pour confirmer que les totaux de marché finaux reflètent des conditions de terrain pratiques plutôt que des intervalles de service théoriques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Dirigeants (CXO) : 16 % | APAC : 38 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale part d'une reconstruction descendante de la demande, où la capacité éolienne installée par région est convertie en une population de multiplicateurs en exploitation, laquelle est ensuite traduite en événements de réparation et de remise à neuf attendus à partir de la répartition par âge et du comportement de défaillance. Pour garder des totaux réalistes, des approximations ascendantes sélectives ont également été menées, telles que la tarification de service échantillonnée par événement multipliée par le nombre estimé d'événements annuels, suivies de vérifications par rapport aux indices de revenus de service visibles dans les divulgations publiques.

Les principales entrées du modèle comprenaient la répartition de la flotte terrestre par rapport à l'offshore, les tranches de capacité des turbines (moins de 2 MW, 2 à 5 MW, et plus de 5 MW), l'ampleur typique de la remise à neuf par groupe de composants (roulements, engrenages, arbres et carters, et autres éléments comme les joints et la lubrification), les contraintes de délai d'exécution moyen, et les écarts régionaux de coûts de main-d'œuvre et de pièces. Lorsque les signaux ascendants faisaient défaut pour les petits ateliers ou les lignes de réparation internes des services publics, des ratios de couverture ont été appliqués puis ajustés à l'aide des retours d'entretiens sur les taux d'externalisation locaux.

Les prévisions se sont appuyées sur une analyse de scénarios construite autour des ajouts à la capacité installée, du vieillissement de la flotte existante, de la progression attendue de la part offshore, et de l'intensité de remise à neuf à mesure que les turbines dépassent la moitié de leur durée de vie. Les pondérations des scénarios ont été alignées sur ce que les opérateurs et les équipes de service ont décrit comme leur stratégie de maintenance probable dans différentes conditions de disponibilité et de délais de livraison de pièces.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation à travers des signaux indépendants, puis examinés pour détecter les valeurs aberrantes au niveau régional et mondial avant validation finale. Si une région présentait un saut inhabituel, les facteurs sous-jacents étaient retracés jusqu'à l'âge de la flotte, l'exposition offshore et les hypothèses de tarification, et des appels de suivi étaient déclenchés lorsque l'écart ne pouvait pas être expliqué clairement.

Un examen analyste en plusieurs étapes est utilisé pour confirmer que les limites de périmètre et les conversions d'unités sont appliquées de manière cohérente, y compris le calendrier des devises et le traitement de l'inflation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient la demande de service ou la tarification. Avant la livraison, un dernier passage de révision est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché de la réparation et de la remise à neuf des multiplicateurs d'éoliennes de Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché publiées pour la réparation et la remise à neuf des multiplicateurs peuvent sembler très éloignées, car la limite du service n'est pas toujours cohérente, et parce que certains modèles traitent le remplacement et les dépenses de maintenance globales des turbines comme faisant partie du même bassin. Une autre raison courante est le calendrier, certains éditeurs utilisant une année de base plus ancienne ou mélangeant tarification nominale et réelle sans le préciser clairement.

Les vérifications de la capacité éolienne installée, les références de part offshore et les vérifications du périmètre au niveau des composants (roulements, engrenages, arbres et carters, ainsi que les travaux connexes d'étanchéité et de lubrification) sont les points de preuve qui maintiennent Mordor Intelligence aligné sur un bassin de demande limité au service, fixé à 5,28 milliards USD (2026), plutôt qu'un chiffre plus large de dépenses de MRO.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,28 milliards USD (2026) | |

| Éditeur sectoriel A | 1,69 milliard USD (2025) | Utilise une interprétation plus restreinte du portefeuille de services, et la tarification de l'année de base ainsi que la définition d'événement de remise à neuf semblent exclure plusieurs activités relevant du périmètre des composants qui sont souvent regroupées dans les travaux complets de remise à neuf de multiplicateurs. |

| Éditeur sectoriel B | 5,03 milliards USD (2024) | Rapporte une année de base antérieure et applique une structure de segmentation plus large qui peut inclure des lignes de service de chaîne de transmission connexes selon la façon dont les types de réparation et les prestataires de service sont comptabilisés, ce qui modifie le revenu total adressable. |

Entre les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme un événement de remise à neuf de multiplicateur, la manière dont les travaux terrestres et offshore sont tarifés, et l'année retenue comme point de départ. En maintenant le périmètre lié aux services de réparation et de remise à neuf des multiplicateurs, puis en validant les hypothèses par rapport aux signaux d'exposition de la flotte et de l'offshore, l'estimation reste plus facile à reproduire et à suivre dans le temps.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de la réparation et remise à neuf des boîtes de vitesses d'éoliennes d'ici 2031 ?

Le marché devrait atteindre 6,43 milliards USD d'ici 2031, soutenu par un TCAC de 4,05 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 6,55 % grâce au vieillissement du parc chinois et à la politique de repowering de l'Inde.

Pourquoi les roulements représentent-ils la majorité des défaillances de boîtes de vitesses ?

Les charges variables, la contamination et les défis de lubrification font des roulements le composant le plus vulnérable, générant 60,55 % des défaillances en 2025.

Comment les programmes de pool d'échange transforment-ils l'économie de la maintenance ?

Ils réduisent le temps de grue jusqu'à 50 % en échangeant une boîte de vitesses défaillante contre une unité pré-remise à neuf, puis en révisant la boîte de vitesses retirée hors site.

Les turbines à entraînement direct menacent-elles le marché des services de boîtes de vitesses ?

Oui, sur le long terme, notamment offshore, mais les coûts d'investissement élevés et les contraintes d'approvisionnement en terres rares tempèrent l'adoption immédiate, de sorte que les parcs existants à engrenages auront encore besoin de services pendant 15 à 20 ans.

Qu'est-ce qui distingue la remise à neuf de la réparation ?

La remise à neuf implique une révision complète avec des mises à niveau de composants qui prolongent la couverture de garantie, tandis que la réparation se concentre sur la correction de la défaillance immédiate pour rétablir le fonctionnement.

Dernière mise à jour de la page le: