Tamanho e Participação do Mercado de Reparo e Reforma de Caixas de Engrenagens de Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

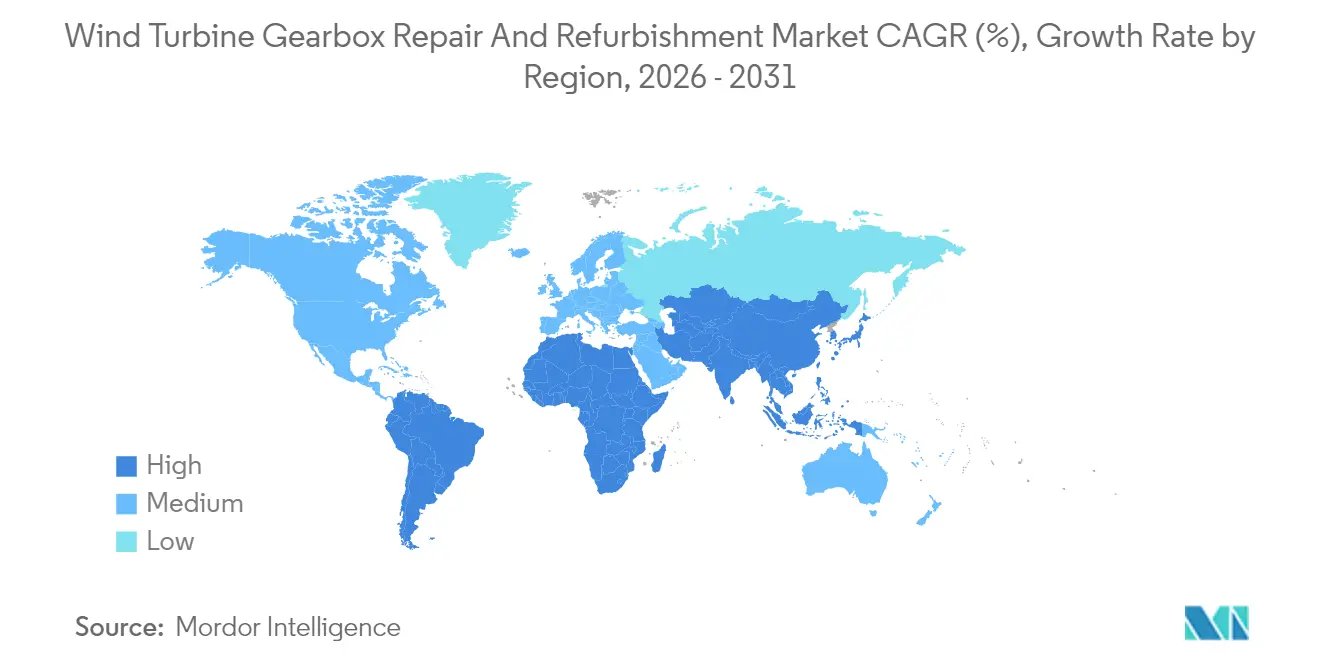

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparo e Reforma de Caixas de Engrenagens de Turbinas Eólicas pela Mordor Intelligence

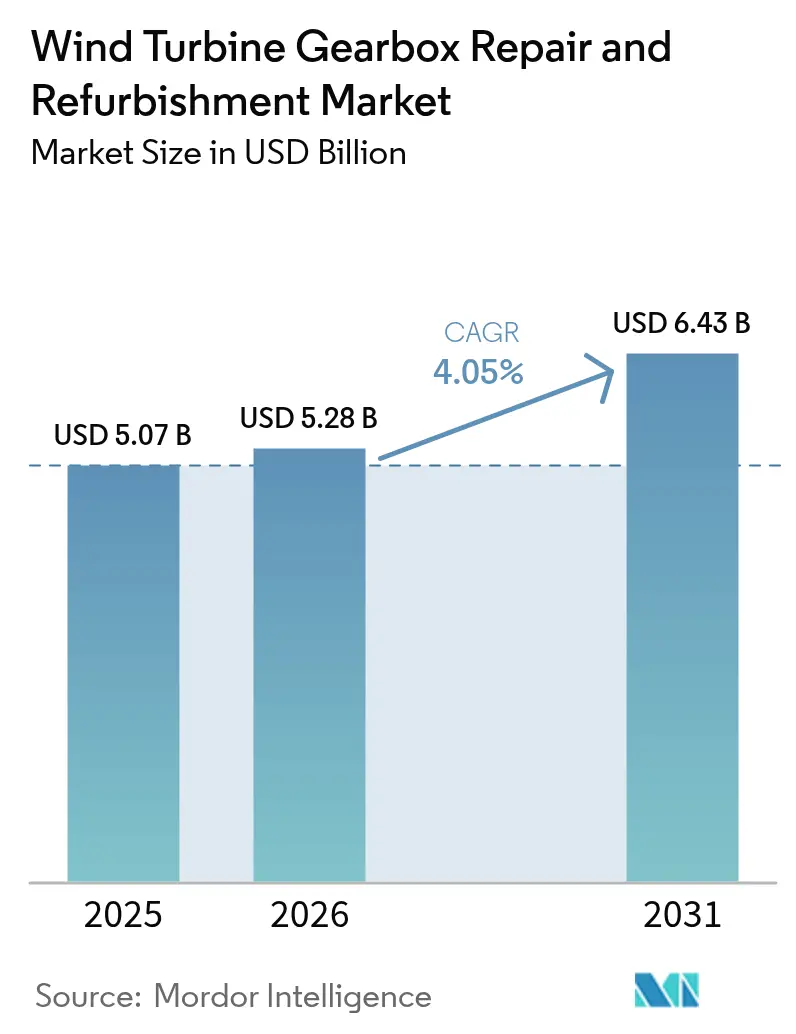

O tamanho do Mercado de Reparo e Reforma de Caixas de Engrenagens de Turbinas Eólicas em 2026 é estimado em USD 5,28 bilhões, crescendo a partir do valor de 2025 de USD 5,07 bilhões, com projeções para 2031 mostrando USD 6,43 bilhões, crescendo a um CAGR de 4,05% no período 2026-2031.

Este avanço emerge da colisão entre frotas onshore envelhecidas, capacidade de fabricação de caixas de engrenagens limitada e crescente demanda por garantias de tempo de atividade. A mudança demográfica da frota europeia, um prazo de entrega de 18 meses pós-pandemia para novas caixas de engrenagens e protocolos de serviço baseados em seguros alinham-se para tornar a economia do reparo mais atraente do que a substituição completa. Prestadores de serviços independentes (ISPs) estão aproveitando a expertise multimarca para corroer a posição dominante dos fabricantes de equipamentos originais (OEMs). Enquanto isso, as turbinas offshore trazem valores de ticket mais elevados e custos logísticos que excedem 30% do gasto total com manutenção, impulsionando os prestadores a aprimorar modelos de pool de troca e reparo em altura. À medida que a manutenção preditiva baseada em dados se expande da Ásia-Pacífico para outras regiões, os operadores ganham a capacidade de intervir semanas antes de falhas catastróficas de rolamentos, preservando a produção anual de energia e reduzindo o custo nivelado de eletricidade.

Principais Conclusões do Relatório

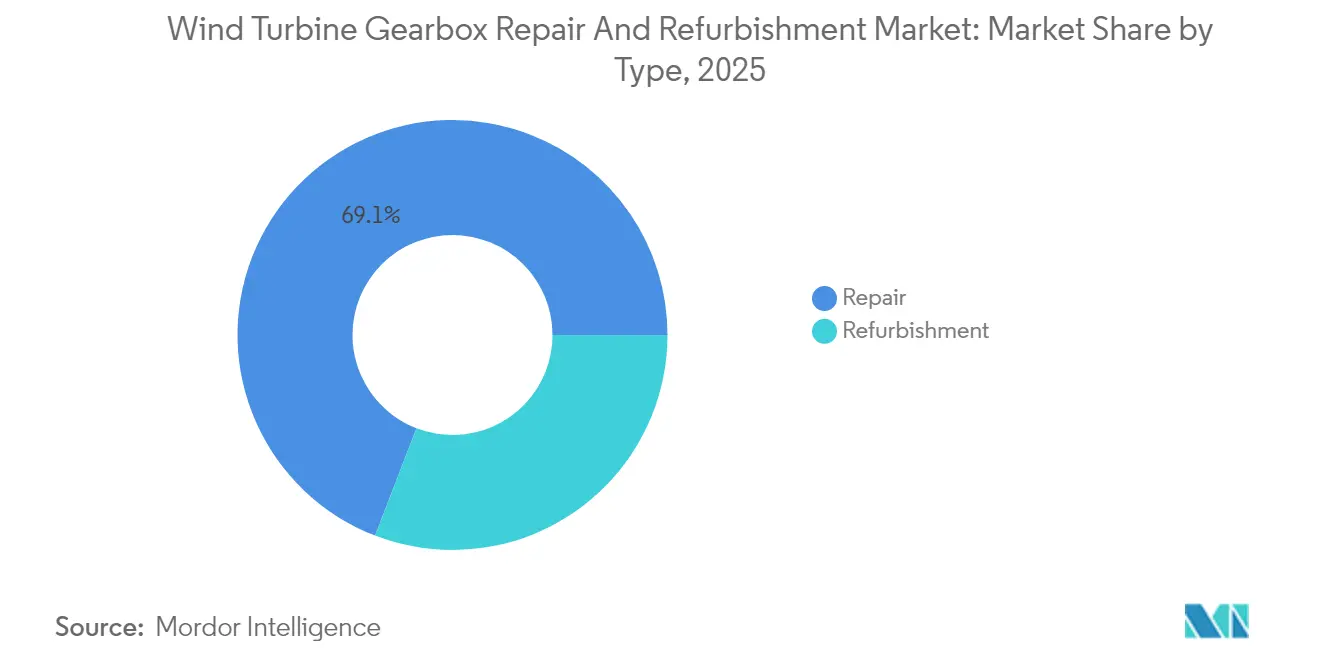

- Por tipo, o reparo deteve 69,14% da participação de mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas em 2025, enquanto a reforma está prevista para expandir a um CAGR de 4,7% até 2031.

- Por componente de falha da caixa de engrenagens, os rolamentos capturaram 60,55% dos pedidos de reparo em 2025; os componentes de engrenagens verão um CAGR de 4,95% até 2031.

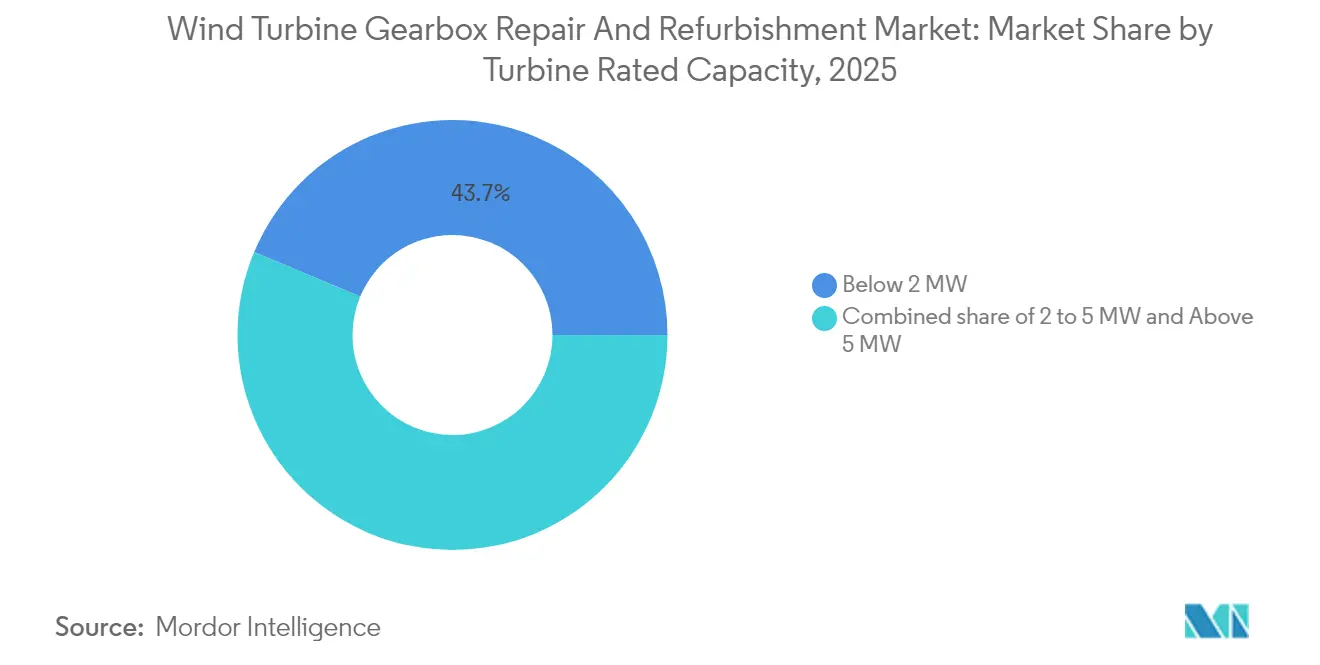

- Por capacidade nominal da turbina, o segmento abaixo de 2 MW representou 43,70% do tamanho do mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas em 2025, enquanto o segmento acima de 5 MW está expandindo a um CAGR de 4,65%.

- Por prestador de serviços, as divisões de serviço de OEM comandaram uma participação de 58,05% em 2025, porém os Prestadores de Serviços Independentes (ISP) estão avançando a um CAGR de 5,3%.

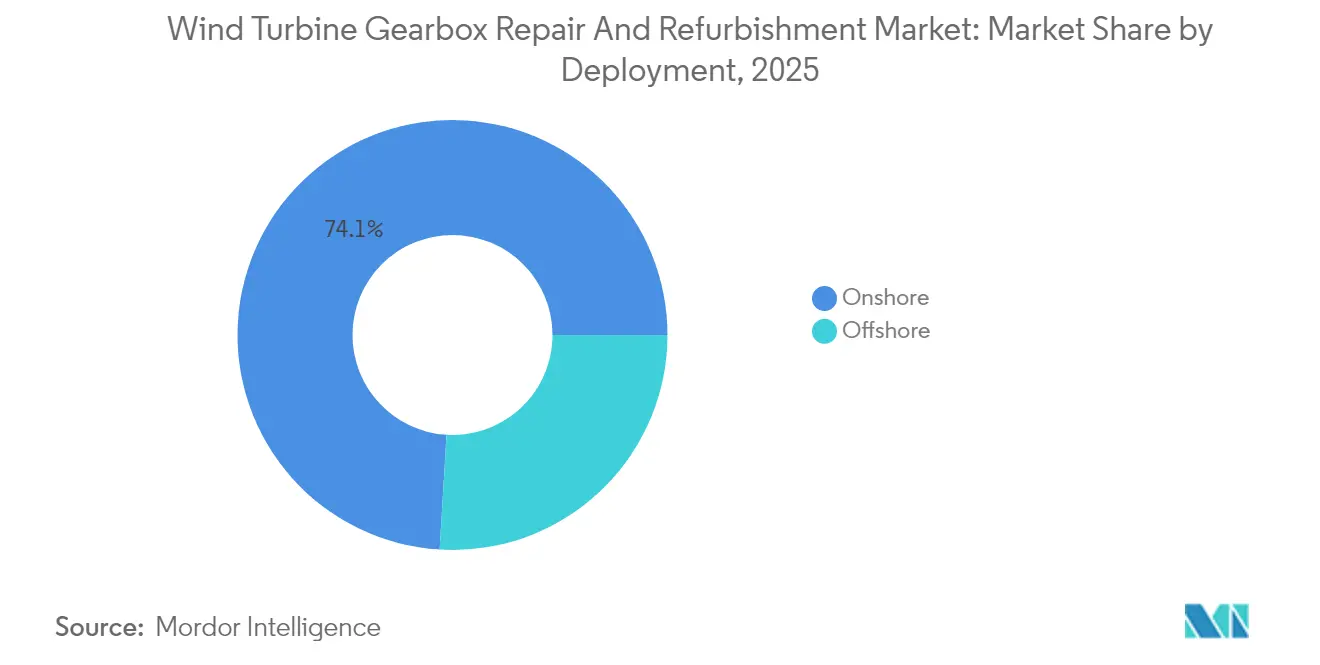

- Por implantação, o offshore representou 25,95% da receita de 2025 e está posicionado para o CAGR mais rápido de 6,85% até 2031.

- Por geografia, a Europa representou 37,45% da receita em 2025; a Ásia-Pacífico está definida para crescer a um CAGR de 6,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Reparo e Reforma de Caixas de Engrenagens de Turbinas Eólicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento acelerado da frota de turbinas onshore com mais de 10 anos | 1.20% | Global, concentrado na Europa e América do Norte | Médio prazo (2-4 anos) |

| Implantação de centros globais de reparo apoiados por OEM | 0.80% | Global, com foco na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança de contratos de manutenção baseados em tempo para contratos de manutenção preditiva baseada em dados | 0.60% | Núcleo da APAC, transbordamento para Europa e América do Norte | Médio prazo (2-4 anos) |

| Escassez de fornecimento de novas caixas de engrenagens e prazo de entrega de 18 meses pós-COVID | 0.90% | Global | Curto prazo (≤ 2 anos) |

| Reparos proativos exigidos por seguros para reduzir pagamentos por paralisação | 0.40% | Europa e América do Norte principalmente | Médio prazo (2-4 anos) |

| Modelos de negócios modulares de pool de troca reduzindo horas de guindaste em 35-50% | 0.30% | Global, adoção precoce na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Acelerado da Frota de Turbinas Onshore com Mais de 10 Anos

As instalações comissionadas entre 2010-2014 estão agora atingindo a janela de 7-10 anos quando as caixas de engrenagens normalmente exigem intervenção maior.[1]Universidade de Birmingham, "Análise de Falhas de Caixas de Engrenagens em Turbinas Eólicas Envelhecidas," birmingham.ac.uk A ausência de monitoramento avançado de condições em muitas turbinas legadas empurra os operadores para reparos reativos que custam USD 250.000-300.000 cada. A Europa sente a pressão primeiro porque os primeiros projetos eólicos na Alemanha e na Dinamarca criaram ciclos de manutenção sincronizados. Esse crescimento demográfico se intensificará até 2027, garantindo demanda sustentada para o mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas.

Implantação de Centros Globais de Reparo Apoiados por OEM

Os OEMs investem em centros de remanufatura centralizados para encurtar os prazos de entrega e capturar margens de pós-venda. A GE Vernova destinou USD 100 milhões para capacidade de reforma de caixas de engrenagens em Amarillo, Texas, no âmbito de um programa mais amplo de cadeia de suprimentos dos EUA de USD 600 milhões. A Siemens Gamesa opera uma planta de reforma na Espanha que conclui ciclos de revisão de 10 semanas para o parque Princess Amalia da Eneco. Os centros centralizados mantêm ferramentas especializadas para reparos de engrenagens planetárias e permitem estoque de inventário preditivo, ampliando ainda mais o mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas.

Mudança de Contratos de Manutenção Baseados em Tempo para Contratos de Manutenção Preditiva Baseada em Dados

Os avanços em sensores e aprendizado de máquina permitem que os operadores detectem picos de temperatura, anomalias de vibração e falhas de lubrificação dias antes da falha. As estratégias preditivas reduzem os custos diretos de O&M em 8% e a perda de produção em 11% quando um quarto das principais falhas é antecipado. Os desenvolvedores asiáticos equipam novas turbinas com monitoramento de condições vinculado ao SCADA e, em seguida, contratam serviços baseados em disponibilidade. Fornecedores de diagnóstico como a Kavaken usam bibliotecas de casos para melhorar a precisão da causa raiz, incorporando ainda mais a cultura preditiva em todo o setor de reparo e reforma de caixas de engrenagens de turbinas eólicas.

Escassez de Fornecimento de Novas Caixas de Engrenagens e Prazo de Entrega de 18 Meses

Os gargalos de matérias-primas e a capacidade de fabricação de nicho estenderam os prazos de entrega de caixas de engrenagens para 18 meses. Os operadores não podem tolerar tal tempo de inatividade, portanto optam por soluções de reforma ou pool de troca, nas quais unidades pré-revisadas ficam em depósitos regionais prontas para substituição. A escassez também estimula inovações de reparo in situ que evitam a remoção completa da caixa de engrenagens, elevando a participação de serviços para os ISPs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração acelerada para turbinas de acionamento direto eliminando caixas de engrenagens | -0.70% | Global, liderado por desenvolvimentos offshore | Longo prazo (≥ 4 anos) |

| Alto custo logístico para manuseio de caixas de engrenagens offshore (>30% do ticket) | -0.50% | Mercados offshore globalmente | Médio prazo (2-4 anos) |

| Disponibilidade limitada de instalações de reforma certificadas por classe na LATAM e MEA | -0.30% | Regiões LATAM e MEA | Longo prazo (≥ 4 anos) |

| Dados de projeto restritos por propriedade intelectual dificultando reparos multimarca | -0.20% | Global, afetando particularmente os ISPs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para Turbinas de Acionamento Direto Eliminando Caixas de Engrenagens

Os desenvolvedores offshore preferem configurações de acionamento direto que eliminam a caixa de engrenagens e melhoram a confiabilidade, especialmente onde o acesso é difícil. Comparações revisadas por pares mostram que turbinas com engrenagens incorrem em OPEX 9,3% maior por MW do que suas contrapartes de acionamento direto.[2]Wiley Online Library, "Comparação de OPEX de Turbinas de Acionamento Direto e com Engrenagens," onlinelibrary.wiley.comNo entanto, os requisitos de magnetos de terras raras e as despesas de capital mais elevadas confinam a adoção a grandes projetos offshore, limitando o deslocamento de curto prazo da frota com engrenagens existente.

Alto Custo Logístico para Manuseio de Caixas de Engrenagens Offshore

Os reparos em alto mar exigem embarcações de içamento pesado com preços superiores a USD 100.000 por dia e restritos por janelas meteorológicas. Estudos da ScienceDirect estimam que a logística representa mais de 30% dos tickets de caixas de engrenagens offshore. As plataformas flutuantes adicionam complexidade porque os navios jack-up não podem ancorar, aumentando a demanda por inovação em plataformas de manutenção autônomas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio do Reparo Impulsiona a Receita Atual

O mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas para serviços de reparo atingiu USD 3,51 bilhões em 2025, representando 69,14% da receita total. Os operadores historicamente conduzem as caixas de engrenagens até a falha, favorecendo reparos rápidos que restauram a disponibilidade. A reforma, no entanto, está avançando a um CAGR de 4,7%, pois os proprietários de ativos buscam garantias estendidas e ganhos no ciclo de vida. O centro espanhol da GE Vernova incorpora melhorias de engenharia nos trens de acionamento reformados, reduzindo intervenções repetidas e sinalizando uma mudança estratégica em direção a revisões proativas. A evolução do segmento mostra como o mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas equilibra as necessidades imediatas de tempo de atividade com a otimização de ativos a longo prazo.

O escopo mais amplo de materiais da reforma permite upgrades de rolamentos, reprofilação de engrenagens e redesenhos de lubrificação visando modos de falha conhecidos. As seguradoras geralmente concedem cobertura mais longa em unidades reformadas, melhorando a economia do proprietário. Com frotas envelhecidas entrando em sua segunda década, a reforma progressivamente diminuirá a diferença de receita em relação ao reparo em todo o setor de reparo e reforma de caixas de engrenagens de turbinas eólicas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente de Falha da Caixa de Engrenagens: Falhas de Rolamentos Dominam a Demanda de Serviços

Os rolamentos desencadearam 60,55% das falhas em 2025, impulsionando serviços especializados de substituição e lubrificação. Contaminantes, cargas variáveis e micropitting causam desgaste prematuro, tornando a saúde dos rolamentos o ponto focal da análise preditiva. O dano nos dentes de engrenagem vem em seguida com uma participação menor, mas um CAGR de 4,95% será observado à medida que as trincas de branqueamento ganham atenção do setor. A otimização do sistema de lubrificação pode evitar até 50% da perda de energia e estender a vida útil dos componentes. Os prestadores de serviços que dominam o diagnóstico de rolamentos e os serviços de descarga e reabastecimento capturam a maior parte do valor de curto prazo no mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas.

Por Capacidade Nominal da Turbina: Frota Abaixo de 2 MW Impulsiona a Atividade Atual

As turbinas abaixo de 2 MW geraram 43,70% das ordens de serviço de caixas de engrenagens em 2025, pois as máquinas de primeira geração agora atingem os anos de manutenção intensiva. A Política de Repotenciação da Índia incentiva revisões em 25,4 GW de tal capacidade, garantindo um aumento de 1,5× na produção após a reforma. Embora as turbinas convencionais de 2-5 MW formem um coorte intermediário diversificado que requer expertise multimarca, as máquinas acima de 5 MW entregam o CAGR mais rápido de 4,65% graças às crescentes taxas de instalação e às caixas de engrenagens de alto valor. Os prestadores de serviços segmentam suas ofertas de acordo: especialistas em legado abordam frotas envelhecidas de 1-2 MW, enquanto OEMs e ISPs de primeiro nível constroem expertise para classes multi-megawatt mais recentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Prestador de Serviços: Vantagem dos OEM Enfrenta Desafio dos ISP

As divisões de OEM retiveram 58,05% da receita de 2025 com base na propriedade intelectual de projeto e nos contratos de base instalada. No entanto, o CAGR de 5,3% dos ISPs sublinha uma mudança orientada por custos nas preferências dos proprietários. A Deutsche Windtechnik gerencia mais de 7.100 turbinas de múltiplas marcas, ilustrando a escala que os modelos independentes podem alcançar. As concessionárias com grandes portfólios mantêm pequenas equipes internas para reparos críticos, mas a maioria terceiriza trabalhos pesados, reforçando a estrutura de trilha dupla do mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas.

Por Implantação: Volume Onshore Versus Potencial de Crescimento Offshore

As turbinas onshore contribuíram com 74,05% da receita de 2025, apoiadas pelo fácil acesso a guindastes e linhas de fornecimento maduras. Embora representasse apenas 25,95% em 2025, o segmento offshore está projetado para um CAGR de 6,85% durante 2026-2031. Os custos logísticos acima de 30% por trabalho compelem os operadores a usar caixas de engrenagens de pool de troca entregues por embarcações de serviço de uso específico. Conceitos de caixa de engrenagens dupla permitem a geração contínua durante a manutenção, embora com capex mais elevado. Essa divisão molda a estratégia dos prestadores: especialistas onshore focam em resposta rápida e controle de custos; especialistas offshore vendem confiabilidade a taxas premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Europa entregou 37,45% da receita global em 2025, refletindo a adoção precoce do continente e a frota agora envelhecida. Políticas como o Acordo Industrial Verde da WindEurope impulsionam a capacidade de manutenção doméstica para proteger a competitividade. A energia eólica offshore no Mar do Norte eleva a demanda por logística avançada e ferramentas de reparo em altura. A implantação de manutenção preditiva ganha favor regulatório, garantindo crescimento constante de carga de trabalho dentro do mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,55% até 2031. A vasta frota da China está migrando de acordos de garantia para acordos de serviço de vários anos que enfatizam o monitoramento preditivo, enquanto a Política de Repotenciação da Índia canaliza turbinas abaixo de 2 MW para pipelines de reforma. Líderes domésticos como a Goldwind colaboram com ISPs em pools de troca de componentes, mas as regras de transferência de tecnologia preservam as vantagens de conteúdo local.

A América do Norte mantém uma base instalada considerável atendida por centros de OEM como a instalação de remanufatura da GE Vernova em Amarillo, garantindo rápido tempo de retorno para os operadores dos EUA. A América Latina, o Oriente Médio e a África permanecem incipientes, limitados pela disponibilidade limitada de oficinas certificadas por classe, mas as frotas em maturação prometem demanda incremental em todo o mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas.

Panorama regulatório

Os padrões e diretrizes globais que moldam as práticas de serviço de caixas de engrenagens estão evoluindo principalmente por meio de estruturas de design de trens de força, confiabilidade e monitoramento de condição, em vez de regras específicas de reparo. A série IEC 61400-4 foi atualizada ao longo de 2025 e 2026, incluindo a IEC 61400-4:2025 (requisitos de projeto para caixas de engrenagens de turbinas eólicas) e a IEC/TS 61400-4-1:2026 (um método de avaliação de confiabilidade baseado em modos de falha), juntamente com a IEC/TR 61400-4-2:2026, que abrange características de lubrificação, layout do sistema e práticas de monitoramento. A ISO 16079-2:2020 também fornece uma referência reconhecida para monitoramento de condição e diagnóstico de trens de força de turbinas eólicas, apoiando o avanço em direção à documentação de manutenção preditiva e intervenções baseadas em evidências.

Como a IEC 61400-4:2025 é redigida para novos projetos de caixas de engrenagens e não estabelece requisitos para caixas de engrenagens reparadas ou recondicionadas, ou para a extensão da vida útil além da vida útil original de projeto, a conformidade da qualidade de recondicionamento recai amplamente sobre as especificações dos fabricantes de equipamentos originais (OEM), sistemas internos de garantia de qualidade e códigos de segurança industrial em nível de site. Desenvolvimentos regulatórios offshore também afetam a documentação de serviço: o Departamento do Interior dos EUA iniciou uma revisão das regulamentações de energia eólica offshore em agosto de 2025, o que pode tornar mais rigorosos o registro de manutenção, a rastreabilidade de componentes e a prontidão para inspeção em trabalhos de trem de força realizados offshore.

Cenário Competitivo

A competição baseia-se em capacidade técnica multimarca, velocidade de retorno e análise preditiva. O programa de fabricação nos EUA de USD 600 milhões da GE Vernova sublinha a dependência dos OEMs nos fluxos de lucro do pós-venda. Siemens Gamesa, ZF Friedrichshafen e Flender alavancam dados de projeto para garantir acordos de serviço de longo prazo. ISPs como Moventas e Connected Wind Services conquistam participação oferecendo reparos em altura e retrofits de rolamentos com boa relação custo-benefício. A atividade de patentes em extração de engrenagem planetária em altura e diagnósticos de vibração baseados em IA sinaliza diferenciação tecnológica sustentada. Os modelos de pool de troca requerem profundidade de capital, favorecendo grupos maiores; no entanto, fornecedores de nicho podem vencer em agilidade dentro dos mercados locais.

À medida que as frotas envelhecem, os proprietários licitam contratos multimarca e plurianuais que combinam monitoramento de condições, diagnóstico remoto e intervenções in loco. Os players que integram os três sob um envelope de serviço unificado capturarão fluxos de receita recorrentes, consolidando seu lugar no setor de reparo e reforma de caixas de engrenagens de turbinas eólicas.

Líderes do Setor de Reparo e Reforma de Caixas de Engrenagens de Turbinas Eólicas

Siemens Gamesa Renewable Energy SA

GE Vernova

ZF Friedrichshafen AG

Moventas Gears Oy

SKF Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O mercado apresenta uma lacuna em caminhos padronizados e baseados em evidências para a extensão de vida útil da grande base instalada de turbinas com engrenagens, na qual os operadores ponderam tempo de inatividade, garantia e prazos de entrega de novas caixas de engrenagens (até 18 meses em períodos restritos). As ofertas de serviço estão se expandindo para cobertura multimarca e ciclos completos (diagnóstico, trabalho em torre, pools de troca e revisões em oficina), com a Vestas, a GE Vernova e a Winergy comercializando propostas de serviço de caixas de engrenagens multimarca voltadas para frotas mistas e operações pós-garantia. Operadores offshore enfrentam custos logísticos que podem exceder 30% dos gastos com manutenção, portanto, modelos de pool de troca e execução em visita única criam espaço para que os provedores organizem unidades recondicionadas e coordenem embarcações, guindastes e documentação para reduzir mobilizações repetidas.

A adoção de tecnologia também está criando palancas de melhoria mais mensuráveis em reparo e remanufatura. Em abril de 2026, a TAKKION adicionou capacidade interna de superacabamento isotrópico (por meio da tecnologia REM Surface Engineering) como parte de seu programa de remanufatura de caixas de engrenagens, apontando para investimento contínuo em engenharia de superfície para abordar desgaste e modos de falha recorrente. Em 2026, pesquisas revisadas por pares continuam validando o monitoramento de condição e abordagens digitais relevantes para decisões de serviço de caixas de engrenagens, incluindo estudos sobre SCADA combinado com análise de vibração de alta frequência e análise acústica para frotas envelhecidas, bem como estruturas de gêmeo digital e vida útil remanescente que quantificam a variação de vida de componentes impulsionada pelo local. Essas descobertas fortalecem a base para pontos de gatilho defensáveis para intervenções em rolamentos e engrenagens e apoiam contratos baseados em disponibilidade que combinam monitoramento, trocas planejadas e pipelines de recondicionamento.

Desenvolvimentos recentes do setor

- Julho de 2026: a Moventas foi selecionada pela Iberdrola como fornecedora para reparos e fornecimento de caixas de engrenagens de turbinas eólicas na Europa por um período de três anos. A adjudicação reforça modelos de sourcing plurianuais e multissite que favorecem provedores com capacidade de troca, acesso a peças de reposição e desempenho consistente de tempo de resposta entre regiões.

- Março de 2026: a Gamesa Gearbox garantiu um contrato de três anos com a Scottish Power para fornecer serviços de reparo, substituição e troca de caixas de engrenagens de turbinas eólicas em todo o Reino Unido. O contrato apoia o uso mais amplo de modelos de troca que reduzem o tempo de parada em comparação com a espera por entregas de novas caixas de engrenagens, e aumenta a pressão competitiva tanto sobre as unidades de serviço de OEMs quanto sobre os ISPs em um mercado europeu de serviços maduro.

- Setembro de 2025: a Eriks abriu uma célula dedicada de recondicionamento de caixas de engrenagens de guinada em seu Centro de Excelência em Aberdeen, Reino Unido, apoiada por um investimento de GBP 500.000 e estruturada em torno de um processo de reparo de 16 horas para turbinas de 2,3 MW. A modernização adiciona capacidade de recondicionamento localizada próxima às bases operacionais do Mar do Norte, melhorando a capacidade de resposta para operadores de parques eólicos que gerenciam janelas climáticas curtas e altos custos de inatividade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado considera a receita obtida com o reparo, o recondicionamento e a recuperação de caixas de engrenagens de turbinas eólicas, incluindo o trabalho associado em componentes e a mão de obra de serviço, em frotas eólicas onshore e offshore.

Exclusões de escopo: não são contabilizadas as vendas de fabricação de novas caixas de engrenagens, a manutenção e operação de rotina da turbina que não seja relacionada à caixa de engrenagens, e substituições de componentes de trem de força não relacionados, fora do limite da caixa de engrenagens.

Visão geral da segmentação

- Por Tipo

- Reparo

- Reforma

- Por Componente de Falha da Caixa de Engrenagens

- Rolamentos

- Engrenagens

- Eixos e Carcaças

- Outros (Vedações, Sistema de Lubrificação)

- Por Capacidade Nominal da Turbina

- Abaixo de 2 MW

- 2 a 5 MW

- Acima de 5 MW

- Por Prestador de Serviços

- Divisões de Serviço de OEM

- Prestadores de Serviços Independentes (ISP)

- Oficinas Internas de Concessionárias

- Por Implantação

- Onshore

- Offshore

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para delimitar o conjunto de demanda e a estrutura de custos por trás do reparo e recondicionamento de caixas de engrenagens, antes de fixar quaisquer premissas de modelagem. Consultamos fontes públicas de dados de energia e eólica, como estatísticas eólicas da IEA, bases de dados de capacidade renovável da IRENA, publicações do Global Wind Energy Council, conjuntos de dados da US EIA e artigos técnicos da NREL sobre confiabilidade e modos de falha de trens de força.

Também revisamos registros de concessionárias e desenvolvedores, relatórios de sustentabilidade de operadores e comunicados de imprensa confiáveis quanto a alegações de intervalo de serviço, exposição offshore e práticas de recondicionamento. Quando necessário, assinaturas pagas de bases de dados para informações financeiras e inteligência de empresas, buscas de patentes e verificações de importação e exportação em nível de embarque foram utilizadas para verificar cruzadamente os sinais de receita de serviço e os fluxos de peças. Essas fontes são ilustrativas, e muitas outras referências públicas e internas também foram analisadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar a atividade de serviço real e as faixas de preços, já que os volumes de reparo podem mudar rapidamente com o envelhecimento da frota eólica e as restrições de disponibilidade offshore. Conversamos com uma combinação de provedores de serviços de caixas de engrenagens, operadores de parques eólicos e especialistas em reparo de componentes nas principais regiões, e depois reconciliamos o feedback sobre tempos de resposta, o escopo típico de um evento de recondicionamento e o que aciona a substituição versus a reconstrução.

As informações dessas discussões foram usadas para preencher lacunas deixadas pelos dados públicos, testar as premissas de utilização e confirmar que os totais finais de mercado refletem condições práticas de campo, e não intervalos de serviço teóricos.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 16% | APAC: 38% |

| Nível médio: 43% | Líderes funcionais/de unidade: 33% | EMEA: 36% |

| Empresas de menor porte: 22% | Gerentes: 51% | Américas: 26% |

Dimensionamento e previsão de mercado

A lógica principal de dimensionamento parte de uma reconstrução de demanda top-down, na qual a capacidade eólica instalada por região é convertida em uma população operacional de caixas de engrenagens, que é então traduzida em eventos esperados de reparo e recondicionamento usando a composição etária e o comportamento de falha. Para manter os totais realistas, aproximações seletivas bottom-up também foram realizadas, como preços de serviço amostrados por evento multiplicados pelo número estimado de eventos anuais, seguidos de verificações em relação a indícios de receita de serviço visíveis em divulgações públicas.

As principais entradas do modelo incluíram a divisão entre frota onshore e offshore, faixas de capacidade de turbina (abaixo de 2 MW, de 2 a 5 MW e acima de 5 MW), escopo típico de recondicionamento por grupo de componentes (rolamentos, engrenagens, eixos e carcaças, e outros itens como vedações e lubrificação), restrições médias de tempo de resposta e diferenças regionais de custo de mão de obra e peças. Quando os sinais bottom-up estavam ausentes para oficinas menores ou linhas de reparo internas de concessionárias, foram aplicados índices de cobertura, posteriormente ajustados com base no feedback de entrevistas sobre taxas locais de terceirização.

A previsão se baseou em análise de cenários construída em torno de adições à capacidade instalada, envelhecimento da frota existente, progressão esperada da participação offshore e intensidade de recondicionamento à medida que as turbinas passam da metade da vida útil. Os pesos dos cenários foram alinhados ao que operadores e equipes de serviço descreveram como sua provável estratégia de manutenção sob diferentes condições de disponibilidade e prazo de entrega de peças.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, e depois revisados quanto a discrepâncias em nível regional e global antes da aprovação final. Se uma região apresentasse um salto inusitado, os fatores foram rastreados até a idade da frota, a exposição offshore e as premissas de preços, e ligações de acompanhamento foram acionadas quando a variação não podia ser explicada com clareza.

Uma revisão de analista em várias etapas é usada para confirmar que os limites de escopo e as conversões de unidades são aplicados de forma consistente, incluindo o momento cambial e o tratamento da inflação. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a demanda ou os preços de serviço. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de reparo e recondicionamento de caixas de engrenagens de turbinas eólicas da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes tamanhos de mercado publicados para reparo e recondicionamento de caixas de engrenagens podem parecer muito distantes entre si porque o limite de serviço nem sempre é consistente, e porque alguns modelos tratam a substituição e os gastos mais amplos de manutenção de turbinas como parte do mesmo conjunto. Outro motivo comum é o momento temporal, já que alguns publicadores usam um ano-base mais antigo ou misturam preços nominais e reais sem declará-lo claramente.

Verificações de capacidade eólica instalada, referências de participação offshore e verificações de escopo em nível de componente (rolamentos, engrenagens, eixos e carcaças, além do trabalho relacionado de vedação e lubrificação) são os pontos de evidência que mantêm a Mordor Intelligence alinhada a um conjunto de demanda apenas de serviços fixado em 5,28 bilhões de dólares americanos (2026), em vez de um número mais amplo de gastos com MRO.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,28 bilhões de dólares americanos (2026) | |

| Editora do setor A | 1,69 bilhão de dólares americanos (2025) | Usa uma interpretação mais restrita da carteira de serviços, e a precificação do ano-base e a definição de evento de recondicionamento parecem excluir várias atividades de escopo de componentes que geralmente são agrupadas no trabalho completo de recondicionamento de caixas de engrenagens. |

| Editora do setor B | 5,03 bilhões de dólares americanos (2024) | Reporta um ano-base anterior e aplica uma estrutura de segmentação mais ampla que pode incorporar linhas de serviço de trem de força adjacentes, dependendo de como os tipos de reparo e os provedores de serviço são contabilizados, o que altera a receita total endereçável. |

Entre os três números, a diferença é explicada principalmente pelo que é contabilizado como um evento de recondicionamento de caixa de engrenagens, como o trabalho onshore e offshore é precificado, e qual ano é tratado como ponto de partida. Ao manter o escopo vinculado aos serviços de reparo e recondicionamento de caixas de engrenagens e depois validar as premissas em relação a sinais de frota e exposição offshore, a estimativa permanece mais fácil de replicar e acompanhar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de reparo e reforma de caixas de engrenagens de turbinas eólicas até 2031?

Espera-se que o mercado atinja USD 6,43 bilhões até 2031, apoiado por um CAGR de 4,05%.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está prevista para crescer a um CAGR de 6,55% graças à frota envelhecida da China e à política de repotenciação da Índia.

Por que os rolamentos representam a maioria das falhas de caixas de engrenagens?

Cargas variáveis, contaminação e desafios de lubrificação tornam os rolamentos o componente mais vulnerável, impulsionando 60,55% das falhas em 2025.

Como os programas de pool de troca estão mudando a economia de manutenção?

Eles reduzem o tempo de guindaste em até 50%, trocando uma caixa de engrenagens com falha por uma unidade pré-reformada e, em seguida, revisando a caixa de engrenagens removida fora do local.

As turbinas de acionamento direto ameaçam o mercado de serviços de caixas de engrenagens?

Sim, a longo prazo, especialmente offshore, mas os custos de capital mais elevados e as restrições de fornecimento de terras raras moderam a adoção imediata, portanto as frotas com engrenagens existentes ainda precisarão de serviço por 15-20 anos.

O que distingue a reforma do reparo?

A reforma envolve uma revisão abrangente com upgrades de componentes que estendem a cobertura de garantia, enquanto o reparo foca em corrigir a falha imediata para restaurar a operação.

Página atualizada pela última vez em: