Tamaño y Participación del Mercado de Reparación y Reacondicionamiento de Cajas de Engranajes para Turbinas Eólicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

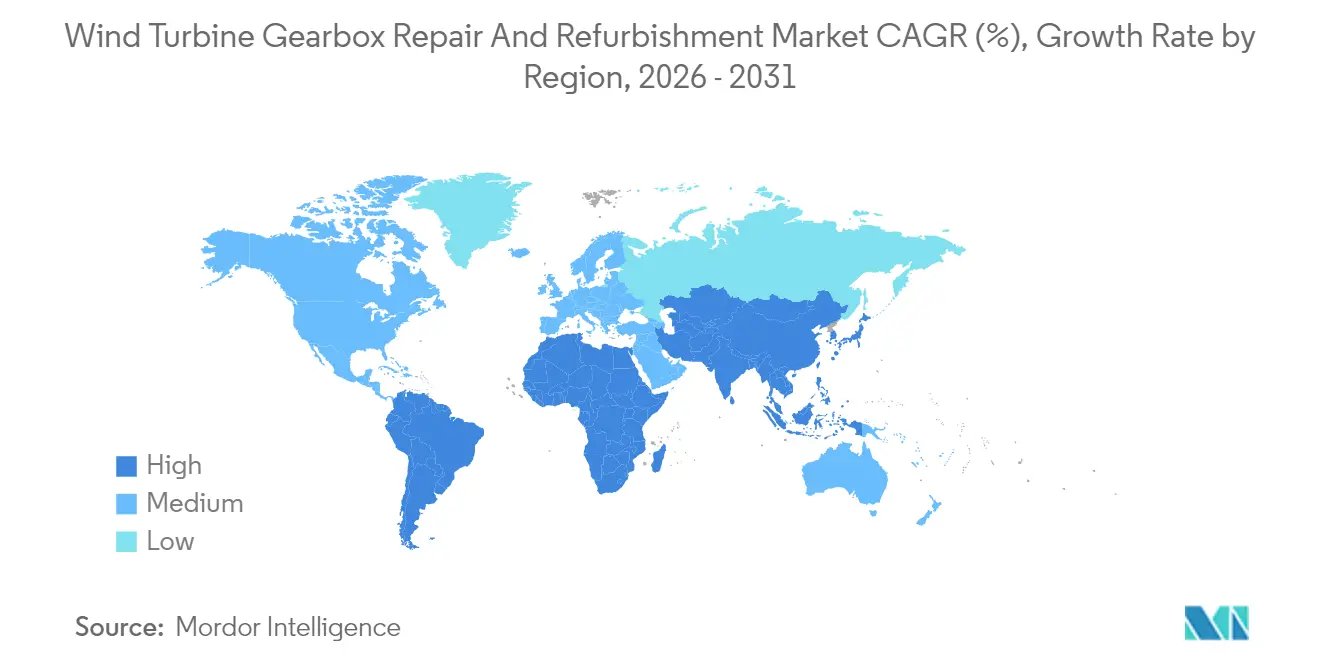

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación y Reacondicionamiento de Cajas de Engranajes para Turbinas Eólicas por Mordor Intelligence

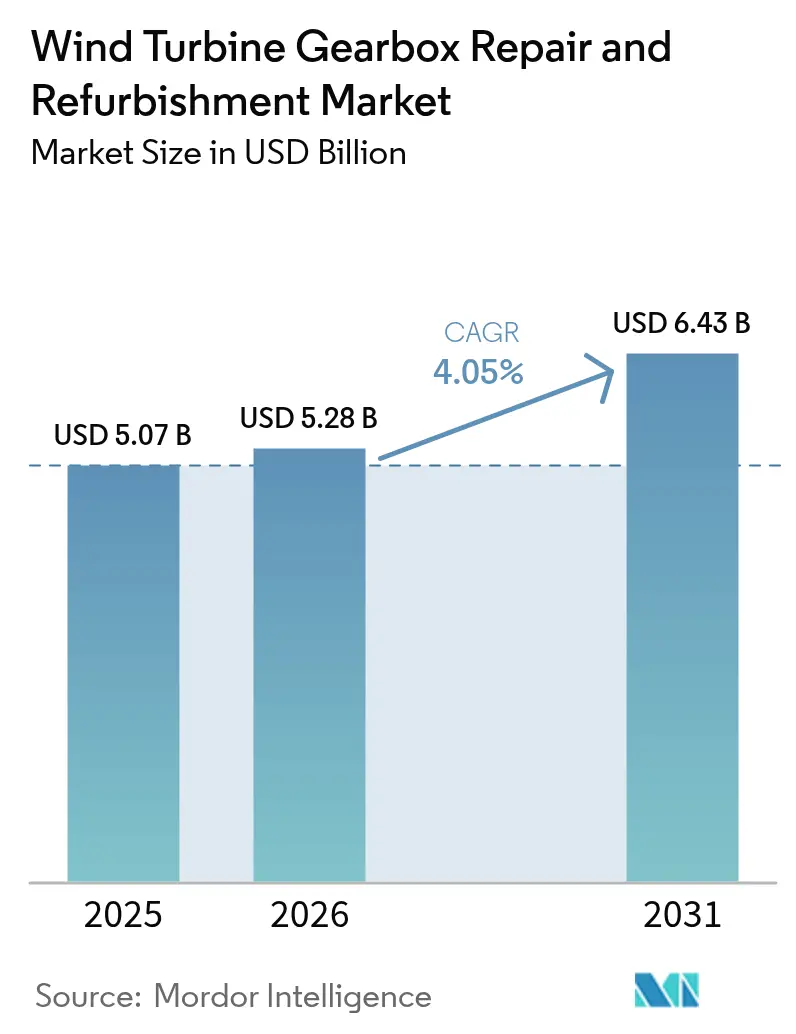

El tamaño del Mercado de Reparación y Reacondicionamiento de Cajas de Engranajes para Turbinas Eólicas en 2026 se estima en USD 5.280 millones, creciendo desde el valor de 2025 de USD 5.070 millones, con proyecciones para 2031 que muestran USD 6.430 millones, creciendo a una CAGR del 4,05% durante 2026-2031.

Este avance surge de la convergencia entre el envejecimiento de los parques terrestres, la capacidad limitada de fabricación de cajas de engranajes y la creciente demanda de garantías de disponibilidad operativa. El cambio demográfico del parque europeo, los plazos de entrega de 18 meses pospandemia para nuevas cajas de engranajes y los protocolos de servicio impulsados por aseguradoras se alinean para hacer que la economía de la reparación resulte más atractiva que la sustitución completa. Los proveedores de servicios independientes (PSI) aprovechan su experiencia multimarca para erosionar la posición dominante de los fabricantes de equipos originales (FEO). Mientras tanto, las turbinas marinas presentan valores de contrato más elevados y costes logísticos que superan el 30% del gasto total en mantenimiento, lo que impulsa a los proveedores a perfeccionar los modelos de grupos de intercambio y reparación en altura. A medida que el mantenimiento predictivo basado en datos se extiende desde Asia-Pacífico hacia otras regiones, los operadores adquieren la capacidad de intervenir semanas antes de fallos catastróficos en rodamientos, preservando la producción anual de energía y reduciendo el coste nivelado de la electricidad.

Conclusiones Clave del Informe

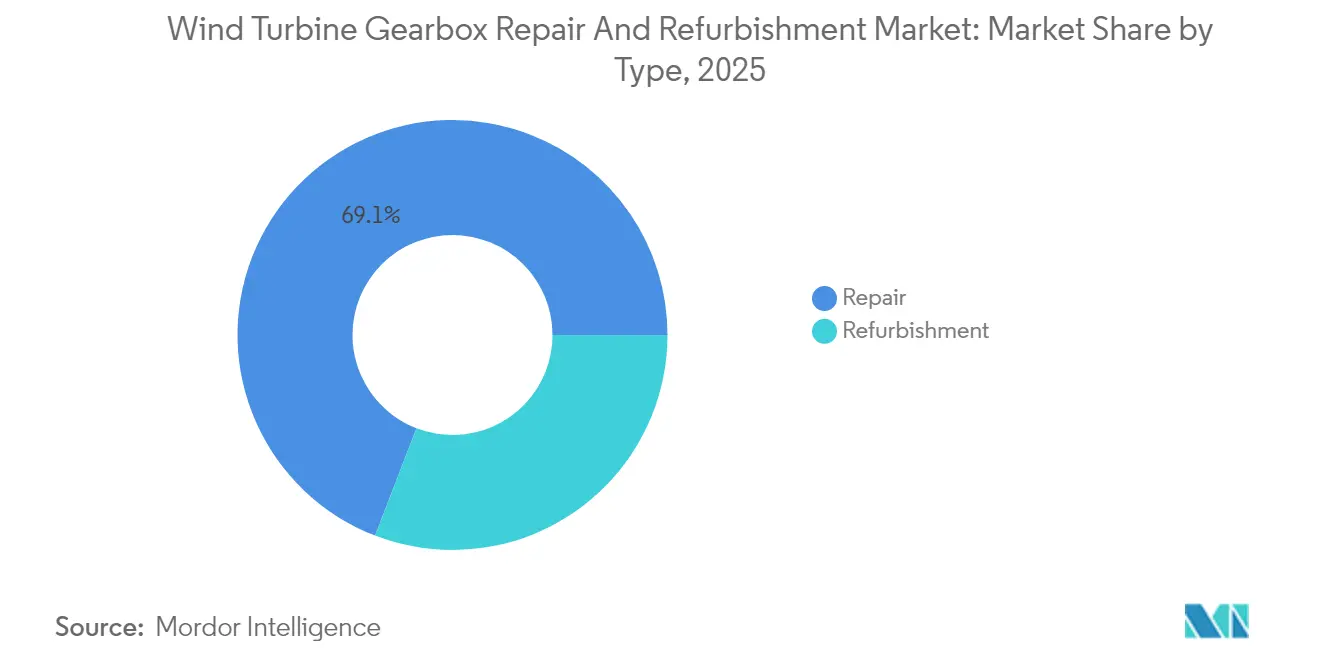

- Por tipo, la reparación representó el 69,14% de la participación del mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas en 2025, mientras que se prevé que el reacondicionamiento se expanda a una CAGR del 4,7% hasta 2031.

- Por componente de falla de la caja de engranajes, los rodamientos captaron el 60,55% de los pedidos de reparación de 2025; los componentes de engranajes registrarán una CAGR del 4,95% hasta 2031.

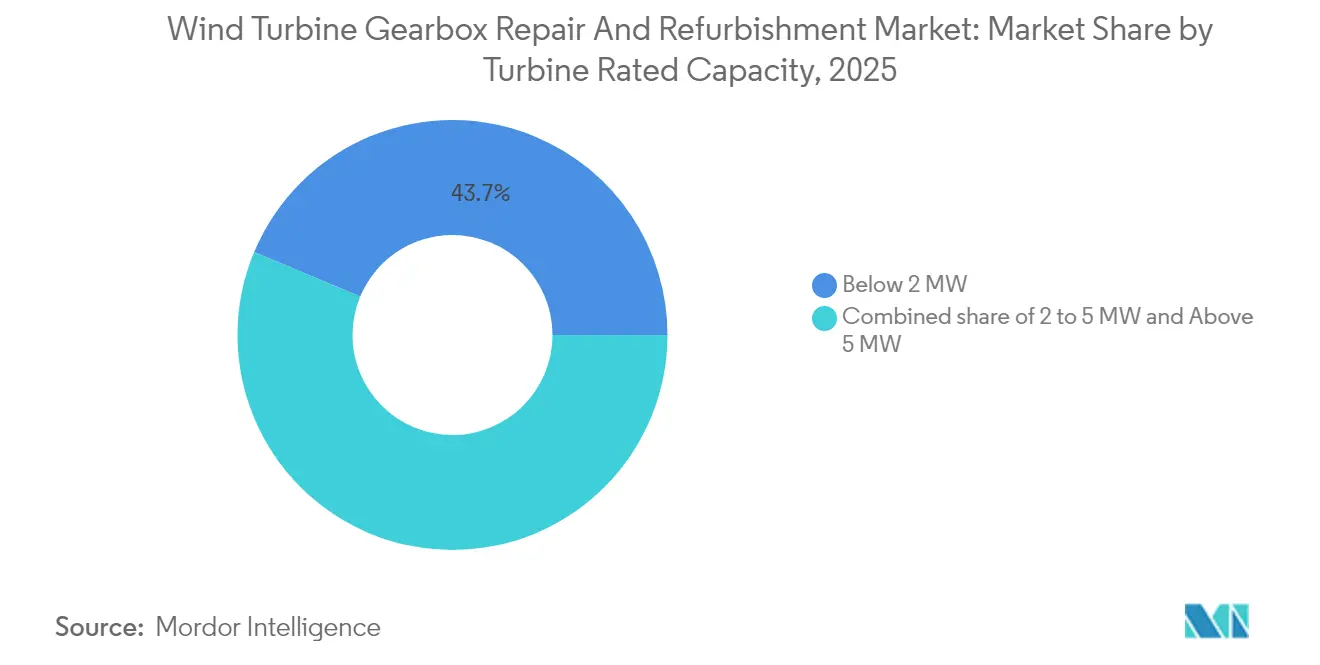

- Por capacidad nominal de la turbina, el segmento por debajo de 2 MW representó el 43,70% del tamaño del mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas en 2025, mientras que el segmento por encima de 5 MW se expande a una CAGR del 4,65%.

- Por proveedor de servicios, las divisiones de servicio de los fabricantes de equipos originales controlaron una participación del 58,05% en 2025, aunque los Proveedores de Servicios Independientes (PSI) avanzan a una CAGR del 5,3%.

- Por implementación, la instalación marina representó el 25,95% de los ingresos de 2025 y está posicionada para la CAGR más alta del 6,85% hasta 2031.

- Por geografía, Europa representó el 37,45% de los ingresos en 2025; Asia-Pacífico crecerá a una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reparación y Reacondicionamiento de Cajas de Engranajes para Turbinas Eólicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido envejecimiento del parque de turbinas terrestres con más de 10 años de antigüedad | 1.20% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Despliegue global de centros de reparación respaldados por fabricantes de equipos originales | 0.80% | Global, con enfoque en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición del mantenimiento programado por tiempo al mantenimiento predictivo basado en datos | 0.60% | Asia-Pacífico como núcleo, con expansión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Escasez de suministro de nuevas cajas de engranajes y plazo de entrega de 18 meses pospandemia | 0.90% | Global | Corto plazo (≤ 2 años) |

| Reparaciones proactivas exigidas por aseguradoras para reducir pagos por interrupciones | 0.40% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Modelos de negocio modulares con grupos de intercambio que reducen las horas de grúa entre un 35% y un 50% | 0.30% | Global, con adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Envejecimiento del Parque de Turbinas Terrestres con Más de 10 Años de Antigüedad

Las instalaciones puestas en servicio entre 2010 y 2014 están alcanzando ahora la ventana de 7 a 10 años en la que las cajas de engranajes suelen requerir una intervención importante.[1]Universidad de Birmingham, "Análisis de Fallas en Cajas de Engranajes de Turbinas Eólicas Envejecidas," birmingham.ac.uk La ausencia de monitorización avanzada del estado en muchas turbinas heredadas empuja a los operadores hacia reparaciones reactivas que cuestan entre USD 250.000 y USD 300.000 cada una. Europa sufre la presión en primer lugar porque los tempranos desarrollos eólicos en Alemania y Dinamarca crearon ciclos de mantenimiento sincronizados. Esta oleada demográfica se intensificará hasta 2027, garantizando una demanda sostenida en el mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas.

Despliegue Global de Centros de Reparación Respaldados por Fabricantes de Equipos Originales

Los fabricantes de equipos originales invierten en centros de remanufactura centralizados para acortar los tiempos de respuesta y capturar los márgenes del mercado posventa. GE Vernova destinó USD 100 millones a capacidad de reacondicionamiento de cajas de engranajes en Amarillo, Texas, en el marco de un programa más amplio de USD 600 millones para la cadena de suministro en Estados Unidos. Siemens Gamesa gestiona una planta de reacondicionamiento en España que completa ciclos de revisión de 10 semanas para el parque Princess Amalia de Eneco. Los centros centralizados mantienen utillaje especializado para reparaciones de engranajes planetarios y permiten el almacenamiento predictivo de inventario, ampliando aún más el mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas.

Transición del Mantenimiento Programado por Tiempo al Mantenimiento Predictivo Basado en Datos

Los avances en sensores y aprendizaje automático permiten a los operadores detectar picos de temperatura, anomalías de vibración y fallos de lubricación días antes del fallo. Las estrategias predictivas reducen los costes directos de operación y mantenimiento en un 8% y las pérdidas de producción en un 11% cuando se anticipa una cuarta parte de los fallos principales. Los desarrolladores asiáticos equipan las nuevas turbinas con monitorización del estado vinculada a SCADA y luego contratan servicios basados en disponibilidad. Los proveedores de diagnóstico como Kavaken utilizan bases de casos para mejorar la precisión del análisis de causas raíz, afianzando aún más la cultura predictiva en la industria de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas.

Escasez de Suministro de Nuevas Cajas de Engranajes y Plazo de Entrega de 18 Meses

Los cuellos de botella en materias primas y la capacidad de fabricación especializada han extendido los tiempos de entrega de cajas de engranajes hasta 18 meses. Los operadores no pueden tolerar tal tiempo de inactividad, por lo que optan por soluciones de reacondicionamiento o grupos de intercambio en los que unidades previamente revisadas se encuentran en depósitos regionales listas para ser intercambiadas. La escasez también impulsa innovaciones de reparación in situ que evitan la extracción completa de la caja de engranajes, elevando la cuota de servicio de los proveedores de servicios independientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración acelerada hacia turbinas de accionamiento directo que eliminan las cajas de engranajes | -0.70% | Global, liderada por desarrollos marinos | Largo plazo (≥ 4 años) |

| Elevado coste logístico para el manejo de cajas de engranajes marinas (> 30% del valor del contrato) | -0.50% | Mercados marinos a nivel global | Mediano plazo (2-4 años) |

| Disponibilidad limitada de instalaciones de reacondicionamiento certificadas en América Latina y Oriente Medio y África | -0.30% | Regiones de América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Datos de diseño restringidos por propiedad intelectual que obstaculizan las reparaciones multimarca | -0.20% | Global, con especial impacto en los proveedores de servicios independientes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración Acelerada hacia Turbinas de Accionamiento Directo que Eliminan las Cajas de Engranajes

Los desarrolladores marinos prefieren configuraciones de accionamiento directo que eliminan la caja de engranajes y mejoran la fiabilidad, especialmente donde el acceso es difícil. Comparaciones revisadas por pares muestran que las turbinas con multiplicador incurren en un 9,3% más de costes de operación por MW que sus homólogas de accionamiento directo.[2]Wiley Online Library, "Comparación de Costes Operativos de Turbinas de Accionamiento Directo y con Multiplicador," onlinelibrary.wiley.comSin embargo, los requisitos de imanes de tierras raras y los mayores costes de capital limitan la adopción a grandes proyectos marinos, restringiendo el desplazamiento a corto plazo del parque existente con multiplicador.

Elevado Coste Logístico para el Manejo de Cajas de Engranajes Marinas

Las reparaciones en alta mar requieren buques de izado pesado con precios superiores a USD 100.000 diarios y están condicionadas por ventanas meteorológicas. Estudios de ScienceDirect estiman que la logística representa más del 30% del valor de los contratos de cajas de engranajes marinas. Los parques flotantes añaden complejidad porque los buques autoelevadores no pueden anclar, aumentando la demanda de innovación en plataformas de mantenimiento autónomas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo: El Dominio de la Reparación Impulsa los Ingresos Actuales

El mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas en el segmento de servicios de reparación alcanzó USD 3.510 millones en 2025, el 69,14% de los ingresos totales. Históricamente, los operadores llevan las cajas de engranajes hasta el fallo, privilegiando reparaciones rápidas que restituyen la disponibilidad. El reacondicionamiento, sin embargo, avanza a una CAGR del 4,7% a medida que los propietarios de activos buscan garantías ampliadas y beneficios en el ciclo de vida. El centro español de GE Vernova incorpora mejoras de ingeniería en las transmisiones reacondicionadas, reduciendo las intervenciones repetidas y señalando un giro estratégico hacia revisiones proactivas. La evolución del segmento muestra cómo el mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas equilibra las necesidades inmediatas de disponibilidad con la optimización de activos a largo plazo.

El mayor alcance de materiales del reacondicionamiento permite la actualización de rodamientos, el reprofilado de engranajes y el rediseño de sistemas de lubricación orientados a los modos de fallo conocidos. Las aseguradoras suelen otorgar una cobertura más larga en las unidades reacondicionadas, mejorando la economía del propietario. Con el envejecimiento de los parques que entran en su segunda década, el reacondicionamiento irá progresivamente reduciendo la brecha de ingresos con la reparación en toda la industria de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente de Falla de la Caja de Engranajes: Los Fallos en Rodamientos Dominan la Demanda de Servicios

Los rodamientos provocaron el 60,55% de los fallos en 2025, impulsando servicios especializados de sustitución y lubricación. Los contaminantes, las cargas variables y el micropitting causan desgaste prematuro, convirtiendo la salud de los rodamientos en el punto focal del análisis predictivo. Los daños en los dientes de engranajes siguen con una cuota menor, aunque se registrará una CAGR del 4,95% a medida que las grietas de etching blanco ganen atención en la industria. La optimización del sistema de lubricación puede evitar hasta el 50% de las pérdidas de energía y prolongar la vida útil de los componentes. Los proveedores de servicios que dominan los diagnósticos de rodamientos y los servicios de vaciado y llenado capturan la mayor parte del valor a corto plazo en el mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas.

Por Capacidad Nominal de la Turbina: El Parque de Menos de 2 MW Impulsa la Actividad Actual

Las turbinas de menos de 2 MW generaron el 43,70% de las órdenes de trabajo de cajas de engranajes en 2025, porque las máquinas de primera generación alcanzan ahora los años de mantenimiento intensivo. La Política de Repotenciación de India incentiva las revisiones de 25,4 GW de dicha capacidad, garantizando una mejora de la producción de 1,5 veces tras el reacondicionamiento. Mientras que las turbinas convencionales de 2 a 5 MW forman un cohorte intermedio diverso que requiere experiencia multimarca, las máquinas de más de 5 MW registran la CAGR más alta del 4,65% gracias al aumento de las tasas de instalación y a las cajas de engranajes de alto valor. Los proveedores de servicios segmentan sus ofertas en consecuencia: los especialistas en tecnología heredada se ocupan de los parques envejecidos de 1 a 2 MW, mientras que los fabricantes de equipos originales y los proveedores de servicios independientes de primer nivel desarrollan experiencia en las clases más nuevas de varios megavatios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Proveedor de Servicios: La Ventaja del Fabricante de Equipos Originales Frente al Desafío del Proveedor de Servicios Independiente

Las divisiones de los fabricantes de equipos originales retuvieron el 58,05% de los ingresos de 2025 gracias a la propiedad intelectual de diseño y los contratos de base instalada. Sin embargo, la CAGR del 5,3% de los proveedores de servicios independientes subraya un cambio impulsado por costes en las preferencias de los propietarios. Deutsche Windtechnik gestiona más de 7.100 turbinas de múltiples marcas, ilustrando la escala que los modelos independientes pueden alcanzar. Las empresas de servicios públicos con grandes carteras mantienen pequeños talleres internos para reparaciones críticas, pero la mayoría subcontratan el trabajo pesado, reforzando la estructura de doble vía del mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas.

Por Implementación: Volumen Terrestre Frente al Potencial de Crecimiento Marino

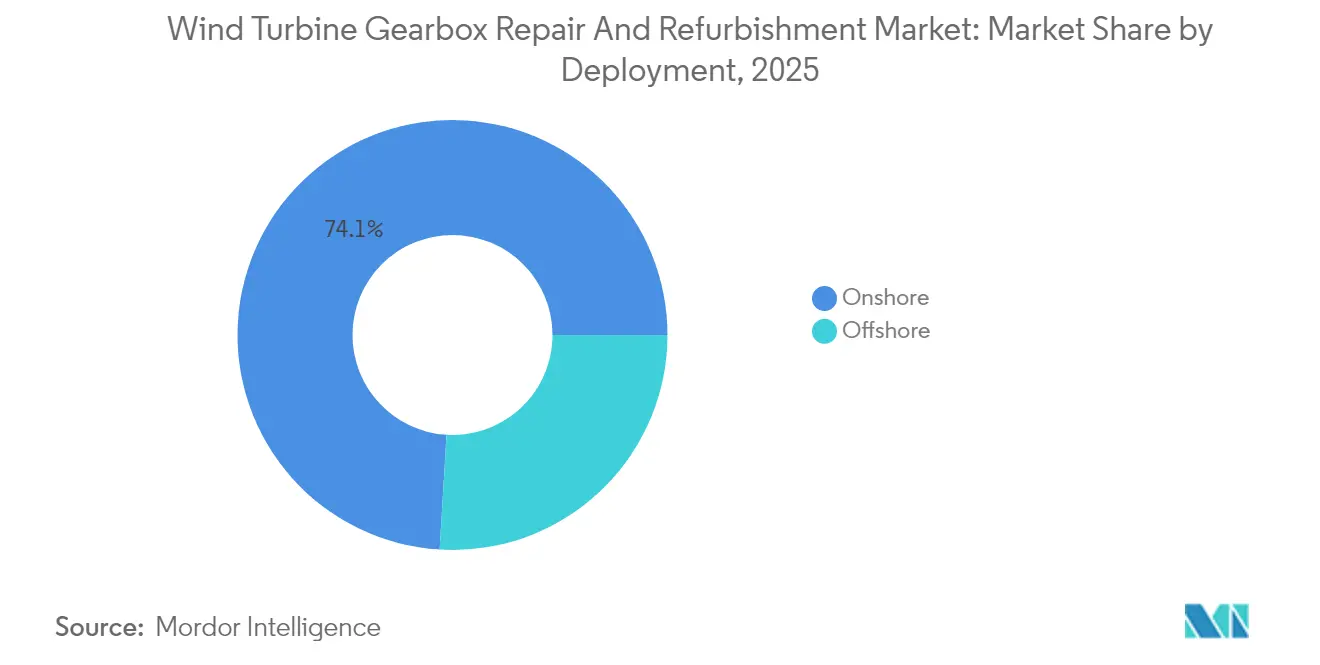

Las turbinas terrestres aportaron el 74,05% de los ingresos de 2025, respaldadas por el fácil acceso de grúas y las cadenas de suministro maduras. Aunque solo el 25,95% en 2025, se proyecta que la instalación marina alcance una CAGR del 6,85% durante 2026-2031. Los costes logísticos superiores al 30% por trabajo obligan a los operadores a utilizar cajas de engranajes de grupos de intercambio entregadas por buques de servicio de propósito específico. Los conceptos de doble caja de engranajes permiten la generación continua durante el mantenimiento, aunque con mayor inversión de capital. Esta división conforma la estrategia del proveedor: los especialistas terrestres se centran en la respuesta rápida y el control de costes; los expertos marinos venden fiabilidad a tarifas premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Europa aportó el 37,45% de los ingresos globales en 2025, reflejando la adopción temprana del continente y su parque ahora envejecido. Políticas como el Acuerdo Industrial Limpio de WindEurope impulsan la capacidad de servicio doméstica para proteger la competitividad. La energía eólica marina en el Mar del Norte aumenta la demanda de logística avanzada y herramientas de reparación en altura. El despliegue del mantenimiento predictivo gana apoyo regulatorio, garantizando un crecimiento constante de la carga de trabajo en el mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,55% hasta 2031. El extenso parque de China está pasando de garantías a acuerdos de servicio plurianuales que enfatizan la monitorización predictiva, mientras que la Política de Repotenciación de India encauza las turbinas de menos de 2 MW hacia las líneas de reacondicionamiento. Empresas líderes nacionales como Goldwind colaboran con proveedores de servicios independientes en grupos de intercambio de componentes, pero las normas de transferencia de tecnología preservan las ventajas de contenido local.

América del Norte mantiene una considerable base instalada atendida por centros de fabricantes de equipos originales como la instalación de remanufactura en Amarillo de GE Vernova, garantizando tiempos de respuesta rápidos para los operadores estadounidenses. América Latina, Oriente Medio y África siguen siendo mercados incipientes, limitados por la escasez de talleres certificados, aunque el envejecimiento de los parques promete una demanda incremental en el mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas.

Panorama regulatorio

Los estándares y directrices globales que dan forma a las prácticas de servicio de cajas de engranajes están evolucionando principalmente a través de marcos de diseño de trenes de potencia, fiabilidad y monitoreo de condición, en lugar de normas específicas de reparación. La serie IEC 61400-4 se actualizó a lo largo de 2025 y 2026, incluyendo la IEC 61400-4:2025 (requisitos de diseño para cajas de engranajes de turbinas eólicas) y la IEC/TS 61400-4-1:2026 (un método de evaluación de fiabilidad basado en modos de fallo), junto con la IEC/TR 61400-4-2:2026, que abarca características de lubricación, disposición del sistema y prácticas de monitoreo. La norma ISO 16079-2:2020 también proporciona una referencia reconocida para el monitoreo de condición y el diagnóstico del tren de potencia de turbinas eólicas, respaldando el avance hacia la documentación de mantenimiento predictivo y las intervenciones basadas en evidencia.

Dado que la IEC 61400-4:2025 está redactada para diseños nuevos de cajas de engranajes y no establece requisitos para cajas de engranajes reparadas o reacondicionadas, ni para extender la vida útil más allá de la vida de diseño original, el cumplimiento de la calidad del reacondicionamiento recae principalmente en las especificaciones del OEM, los sistemas internos de control de calidad y los códigos de seguridad industrial a nivel de sitio. Los desarrollos regulatorios en el ámbito marino también afectan la documentación de servicio: el Departamento del Interior de los Estados Unidos inició una revisión de las regulaciones de energía eólica marina en agosto de 2025, lo que puede endurecer el mantenimiento de registros, la trazabilidad de componentes y la preparación para inspecciones en los trabajos de tren de potencia realizados en el mar.

Panorama Competitivo

La competencia se basa en la capacidad técnica multimarca, la velocidad de respuesta y el análisis predictivo. El programa de fabricación en Estados Unidos de GE Vernova por USD 600 millones subraya la dependencia de los fabricantes de equipos originales en los flujos de beneficios del mercado posventa. Siemens Gamesa, ZF Friedrichshafen y Flender aprovechan los datos de diseño para asegurar contratos de servicio a largo plazo. Los proveedores de servicios independientes como Moventas y Connected Wind Services ganan cuota ofreciendo reparaciones en altura y retrofits de rodamientos a precios competitivos. La actividad de patentes en extracción de engranajes planetarios en altura y diagnósticos de vibración basados en inteligencia artificial señala una diferenciación tecnológica sostenida. Los modelos de grupos de intercambio requieren una gran capacidad de capital, lo que favorece a los grupos más grandes; sin embargo, los proveedores especializados pueden ganar en agilidad dentro de los mercados locales.

A medida que los parques envejecen, los propietarios licitan contratos multimarca y plurianuales que combinan monitorización del estado, diagnóstico remoto e intervenciones in situ. Los actores que integren los tres bajo un único marco de servicio unificado capturarán flujos de ingresos recurrentes, consolidando su posición en la industria de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas.

Líderes de la Industria de Reparación y Reacondicionamiento de Cajas de Engranajes para Turbinas Eólicas

Siemens Gamesa Renewable Energy SA

GE Vernova

ZF Friedrichshafen AG

Moventas Gears Oy

SKF Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El mercado presenta una brecha en las vías estandarizadas y respaldadas por evidencia para la extensión de vida útil de la gran base instalada de turbinas con engranajes, donde los operadores sopesan el tiempo de inactividad, la capacidad de garantía y los plazos de entrega de nuevas cajas de engranajes (de hasta 18 meses en períodos de restricción). Las ofertas de servicio se están ampliando hacia una cobertura multimarca y bucles de extremo a extremo (diagnósticos, trabajo en la torre, pools de intercambio y revisiones en taller), y Vestas, GE Vernova y Winergy comercializan propuestas de servicio de cajas de engranajes multimarca dirigidas a flotas mixtas y operaciones posteriores a la garantía. Los operadores marinos enfrentan costos logísticos que pueden superar el 30 % del gasto de mantenimiento, por lo que los modelos de pool de intercambio y ejecución en una sola visita generan espacio para que los proveedores dispongan unidades reacondicionadas y coordinen embarcaciones, grúas y documentación para reducir movilizaciones repetidas.

La adopción de tecnología también está generando palancas de mejora más medibles en la reparación y remanufactura. En abril de 2026, TAKKION añadió capacidad interna de superacabado isotrópico (mediante la tecnología de REM Surface Engineering) como parte de su programa de remanufactura de cajas de engranajes, lo que apunta a una inversión continua en ingeniería de superficies para abordar el desgaste y los modos de fallo recurrentes. En 2026, la investigación revisada por pares sigue validando el monitoreo de condición y los enfoques digitales relevantes para las decisiones de servicio de cajas de engranajes, incluyendo estudios sobre SCADA combinado con análisis de vibración de alta frecuencia y análisis acústico para flotas envejecidas, así como marcos de gemelo digital y de vida útil remanente que cuantifican la variación impulsada por el sitio en la vida de los componentes. Estos hallazgos refuerzan la base para puntos de activación defendibles en las intervenciones de rodamientos y engranajes, y respaldan los contratos basados en disponibilidad que combinan monitoreo, sustituciones planificadas y canales de reacondicionamiento.

Desarrollos recientes del sector

- Julio de 2026: Moventas fue seleccionada por Iberdrola como proveedor de reparaciones y suministro de cajas de engranajes de turbinas eólicas en Europa por un período de tres años. La adjudicación refuerza los modelos de abastecimiento multianual y multisitio que favorecen a los proveedores con capacidad de intercambio, acceso a repuestos y un desempeño de tiempo de respuesta consistente en distintas regiones.

- Marzo de 2026: Gamesa Gearbox obtuvo un contrato de tres años con Scottish Power para proporcionar servicios de reparación, reemplazo e intercambio de cajas de engranajes de turbinas eólicas en todo el Reino Unido. El contrato respalda un uso más amplio de modelos de intercambio que reducen el tiempo de parada frente a la espera de entregas de nuevas cajas de engranajes, y aumenta la presión competitiva tanto sobre las unidades de servicio de los OEM como sobre los ISP en un mercado de servicios europeo maduro.

- Septiembre de 2025: Eriks abrió una célula dedicada de reacondicionamiento de cajas de engranajes de orientación (yaw) en su Centro de Excelencia en Aberdeen, Reino Unido, respaldada por una inversión de 500.000 GBP y estructurada en torno a un proceso de reparación de 16 horas para turbinas de 2,3 MW. La mejora añade capacidad de reacondicionamiento localizada cerca de las bases operativas del Mar del Norte, mejorando la capacidad de respuesta para los operadores de parques eólicos que gestionan ventanas climáticas cortas y altos costos de tiempo de inactividad.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado contabiliza los ingresos obtenidos por la reparación, el reacondicionamiento y la reconversión de cajas de engranajes de turbinas eólicas, incluyendo el trabajo asociado de componentes y la mano de obra de servicio, en flotas eólicas terrestres y marinas.

Exclusiones del alcance: no se contabilizan las ventas de fabricación de cajas de engranajes nuevas, el mantenimiento y operación rutinario de turbinas que no esté relacionado con la caja de engranajes, ni los reemplazos de componentes de la línea motriz no relacionados que estén fuera del límite de la caja de engranajes.

Descripción general de la segmentación

- Por Tipo

- Reparación

- Reacondicionamiento

- Por Componente de Falla de la Caja de Engranajes

- Rodamientos

- Engranajes

- Ejes y Carcasas

- Otros (Sellos, Sistema de Lubricación)

- Por Capacidad Nominal de la Turbina

- Por debajo de 2 MW

- 2 a 5 MW

- Por encima de 5 MW

- Por Proveedor de Servicios

- Divisiones de Servicio de Fabricantes de Equipos Originales

- Proveedores de Servicios Independientes (PSI)

- Talleres Internos de Empresas de Servicios Públicos

- Por Implementación

- Terrestre

- Marina

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para enmarcar el conjunto de la demanda y la estructura de costos detrás de la reparación y el reacondicionamiento de cajas de engranajes, antes de fijar cualquier supuesto de modelado. Consultamos fuentes públicas de datos de energía y eólica, como las estadísticas eólicas de la IEA, las bases de datos de capacidad renovable de IRENA, las publicaciones del Global Wind Energy Council, los conjuntos de datos de la US EIA y los documentos técnicos de NREL sobre fiabilidad y modos de fallo del tren de potencia.

También revisamos presentaciones de empresas de servicios públicos y promotores, informes de sostenibilidad de operadores y comunicados de prensa fiables sobre intervalos de servicio, exposición marina y prácticas de reacondicionamiento. Cuando fue necesario, se utilizaron suscripciones pagadas a bases de datos de información financiera e inteligencia empresarial, búsquedas de patentes y verificaciones de importación y exportación a nivel de envíos para contrastar las señales de ingresos por servicio y los flujos de repuestos. Estas fuentes son ilustrativas, y también se revisaron muchas otras referencias públicas e internas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la actividad real de servicio y los rangos de precios, ya que los volúmenes de reparación pueden cambiar rápidamente con el envejecimiento de la flota eólica y las restricciones de disponibilidad marina. Hablamos con una combinación de proveedores de servicio de cajas de engranajes, operadores de parques eólicos y especialistas en reparación de componentes en las principales regiones, y luego conciliamos los comentarios sobre tiempos de respuesta, el alcance típico de un evento de reacondicionamiento y qué desencadena el reemplazo frente a la reconstrucción.

Los aportes de estas discusiones se utilizaron para cubrir las brechas dejadas por los datos públicos, para poner a prueba los supuestos de utilización y para confirmar que los totales finales del mercado reflejan condiciones prácticas del campo en lugar de intervalos de servicio teóricos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35 % | Directivos (CXO): 16 % | Asia-Pacífico: 38 % |

| Nivel medio: 43 % | Líderes funcionales/de unidad: 33 % | EMEA: 36 % |

| Actores más pequeños: 22 % | Gerentes: 51 % | América: 26 % |

Dimensionamiento y previsión del mercado

La lógica principal de dimensionamiento parte de una reconstrucción de la demanda de arriba hacia abajo, en la que la capacidad eólica instalada por región se convierte en una población de cajas de engranajes en operación, que luego se traduce en eventos esperados de reparación y reacondicionamiento utilizando la mezcla de edades y el comportamiento de fallo. Para mantener los totales realistas, también se realizaron aproximaciones selectivas de abajo hacia arriba, como el precio de servicio muestreado por evento multiplicado por el número estimado de eventos anuales, seguido de verificaciones frente a indicios de ingresos por servicio visibles en divulgaciones públicas.

Los principales insumos del modelo incluyeron la división entre flota terrestre y marina, las bandas de capacidad de turbina (por debajo de 2 MW, de 2 a 5 MW y por encima de 5 MW), el alcance típico de reacondicionamiento por grupo de componentes (rodamientos, engranajes, ejes y carcasas, y otros elementos como sellos y lubricación), las restricciones de tiempo de respuesta promedio y las diferencias regionales en costos de mano de obra y repuestos. Cuando faltaban señales de abajo hacia arriba para talleres más pequeños o líneas de reparación internas de empresas de servicios públicos, se aplicaron ratios de cobertura y luego se ajustaron utilizando los comentarios de las entrevistas sobre las tasas de externalización locales.

La previsión se basó en un análisis de escenarios construido alrededor de las adiciones a la capacidad instalada, el envejecimiento de la flota existente, la progresión esperada de la participación marina y la intensidad de reacondicionamiento a medida que las turbinas superan la mitad de su vida útil. Las ponderaciones de los escenarios se alinearon con lo que los operadores y los equipos de servicio describieron como su estrategia de mantenimiento probable bajo diferentes condiciones de disponibilidad y plazos de entrega de repuestos.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, y luego se revisaron en busca de valores atípicos a nivel regional y global antes de la aprobación final. Si una región mostraba un salto inusual, los factores impulsores se rastreaban hasta la edad de la flota, la exposición marina y los supuestos de precios, y se realizaban llamadas de seguimiento cuando la variación no podía explicarse claramente.

Se utiliza una revisión de analistas de varios pasos para confirmar que los límites de alcance y las conversiones de unidades se aplican de manera consistente, incluyendo el momento de conversión de divisas y el manejo de la inflación. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican la demanda o los precios del servicio. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Comparación del tamaño del mercado de reparación y reacondicionamiento de cajas de engranajes de turbinas eólicas de Mordor Intelligence con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para la reparación y el reacondicionamiento de cajas de engranajes pueden parecer muy distintos porque el límite del servicio no siempre es consistente, y porque algunos modelos tratan el reemplazo y el gasto de mantenimiento más amplio de la turbina como parte del mismo conjunto. Otra razón común es el momento temporal, ya que algunos publicadores utilizan un año base más antiguo o mezclan precios nominales y reales sin indicarlo claramente.

Las verificaciones de capacidad eólica instalada, las referencias de participación marina y las verificaciones de alcance a nivel de componente (rodamientos, engranajes, ejes y carcasas, además del trabajo relacionado de sellado y lubricación) son los puntos de evidencia que mantienen a Mordor Intelligence alineada con un conjunto de demanda centrado únicamente en el servicio, fijado en 5,28 mil millones de USD (2026), en lugar de una cifra de gasto de MRO más amplia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,28 mil millones de USD (2026) | |

| Editor del sector A | 1,69 mil millones de USD (2025) | Utiliza una interpretación más estrecha del gasto en servicios, y la fijación de precios del año base y la definición del evento de reacondicionamiento parecen excluir varias actividades del alcance de componentes que a menudo se incluyen en el trabajo completo de reacondicionamiento de cajas de engranajes. |

| Editor del sector B | 5,03 mil millones de USD (2024) | Informa un año base anterior y aplica una estructura de segmentación más amplia que puede incorporar líneas de servicio de tren motriz adyacentes según cómo se contabilicen los tipos de reparación y los proveedores de servicio, lo que modifica el ingreso total abordable. |

En las tres cifras, la dispersión se explica principalmente por lo que se cuenta como un evento de reacondicionamiento de caja de engranajes, cómo se fija el precio del trabajo terrestre y marino, y qué año se toma como punto de partida. Al mantener el alcance vinculado a los servicios de reparación y reacondicionamiento de cajas de engranajes, y validar luego los supuestos frente a señales de la flota y de exposición marina, la estimación resulta más fácil de replicar y de seguir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de reparación y reacondicionamiento de cajas de engranajes para turbinas eólicas para 2031?

Se espera que el mercado alcance USD 6.430 millones para 2031, respaldado por una CAGR del 4,05%.

¿Qué región crece más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,55% gracias al envejecimiento del parque de China y la política de repotenciación de India.

¿Por qué los rodamientos representan la mayoría de los fallos en las cajas de engranajes?

Las cargas variables, la contaminación y los desafíos de lubricación hacen de los rodamientos el componente más vulnerable, impulsando el 60,55% de los fallos en 2025.

¿Cómo están cambiando los programas de grupos de intercambio la economía del mantenimiento?

Reducen el tiempo de grúa hasta un 50% intercambiando una caja de engranajes averiada por una unidad previamente reacondicionada y luego revisando la caja de engranajes retirada fuera del sitio.

¿Las turbinas de accionamiento directo representan una amenaza para el mercado de servicios de cajas de engranajes?

Sí, a largo plazo, especialmente en instalaciones marinas, pero los altos costes de capital y las limitaciones en el suministro de tierras raras moderan la adopción inmediata, por lo que los parques con multiplicador existentes seguirán necesitando servicio durante 15-20 años.

¿Qué distingue al reacondicionamiento de la reparación?

El reacondicionamiento implica una revisión integral con mejoras de componentes que amplían la cobertura de garantía, mientras que la reparación se centra en solucionar el fallo inmediato para restituir la operación.

Última actualización de la página el: