風力タービンギアボックス修理・改修市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

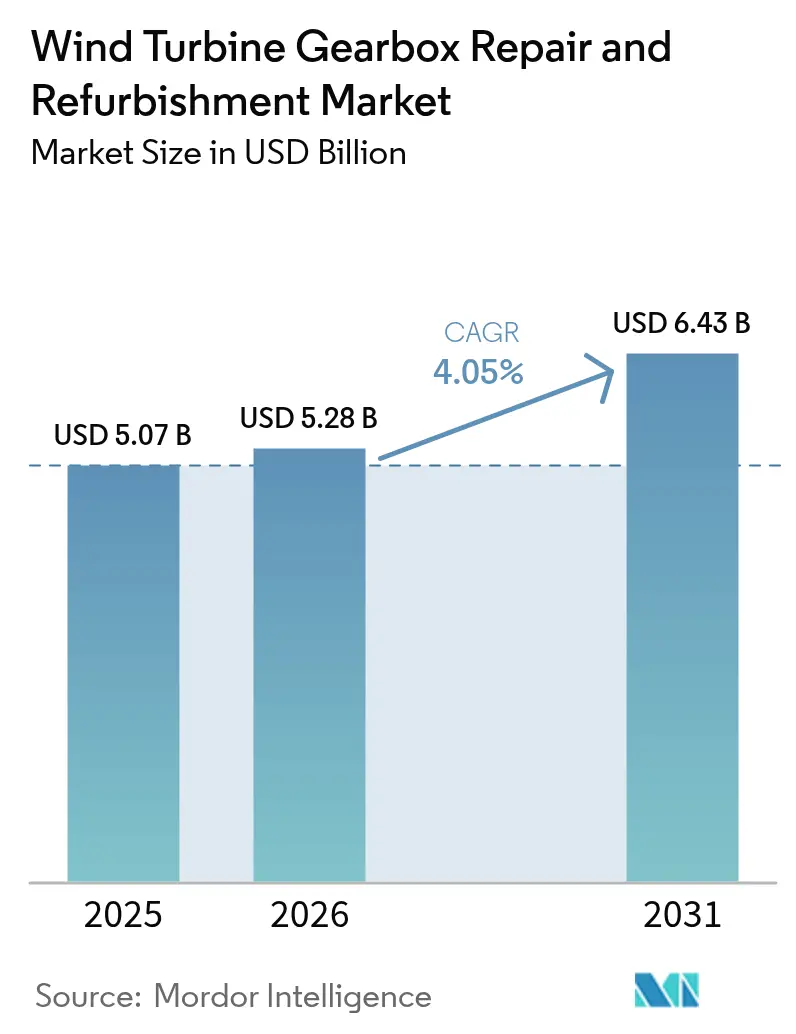

| 市場規模 (2026) | 5.28 十億米ドル |

| 市場規模 (2031) | 6.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力タービンギアボックス修理・改修市場分析

風力タービンギアボックス修理・改修市場の2026年における規模はUSD 52.8億と推定され、2025年のUSD 50.7億から成長し、2031年にはUSD 64.3億に達する見通しで、2026年から2031年にかけてCAGR 4.05%で成長します。

この進展は、老朽化が進む陸上フリートの激増、ギアボックス製造能力の制約、および稼働保証への需要拡大が相互に衝突する中から生じています。欧州フリートの人口動態的変化、新型コロナウイルス感染症後における新品ギアボックスの18ヶ月に及ぶリードタイム、および保険主導のサービスプロトコルが連動し、修理の経済性が完全交換よりも魅力的となっています。独立系サービスプロバイダー(ISP)はマルチブランドの専門知識を活かし、元の機器メーカー(OEM)の既存ポジションを侵食しつつあります。一方、洋上タービンはチケット価値が高く、物流コストが総メンテナンス費用の30%を超えるため、プロバイダーは交換プールおよびアップタワー修理モデルの精度向上に取り組んでいます。データ駆動型予知保全がアジア太平洋地域から他の地域へ普及するにつれ、オペレーターは壊滅的なベアリング故障の数週間前に介入できるようになり、年間エネルギー生産量を維持しつつ均等化電力コスト(LCOE)の低減が実現しています。

レポートの主要なポイント

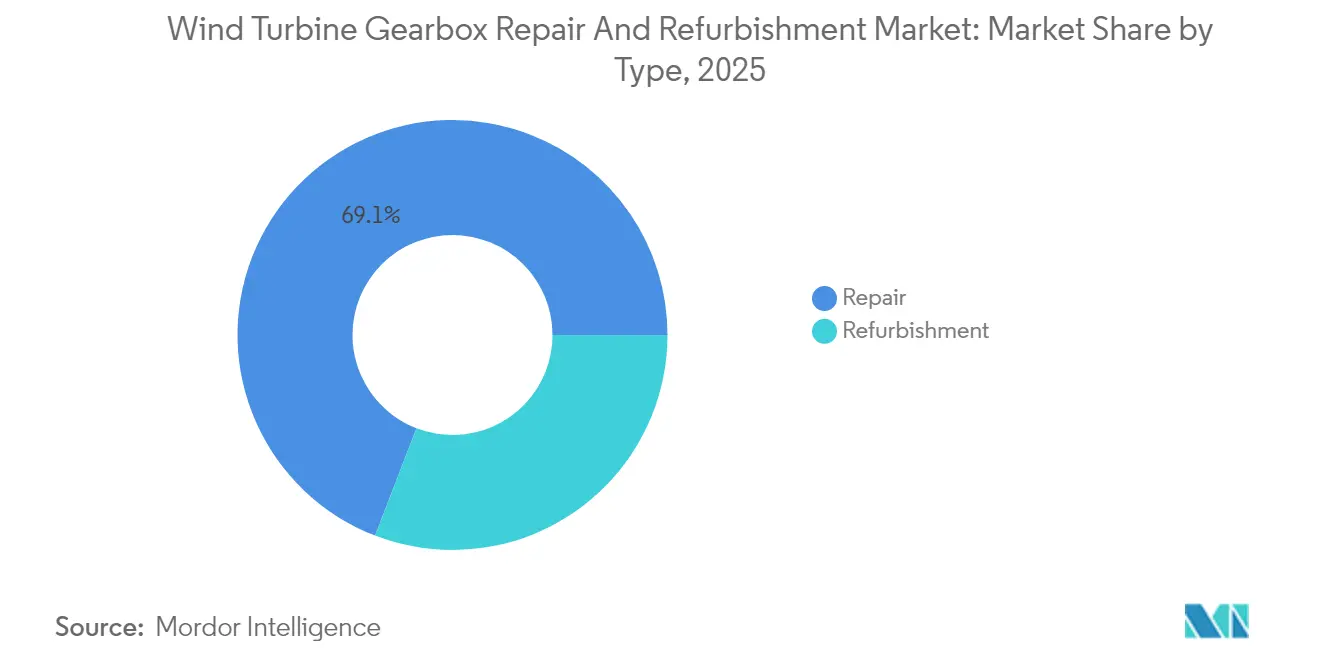

- タイプ別では、修理が2025年の風力タービンギアボックス修理・改修市場シェアの69.14%を占め、一方で改修は2031年にかけてCAGR 4.7%で拡大する見通しです。

- ギアボックス故障コンポーネント別では、ベアリングが2025年の修理受注の60.55%を占め、ギアコンポーネントは2031年にかけてCAGR 4.95%を記録する見込みです。

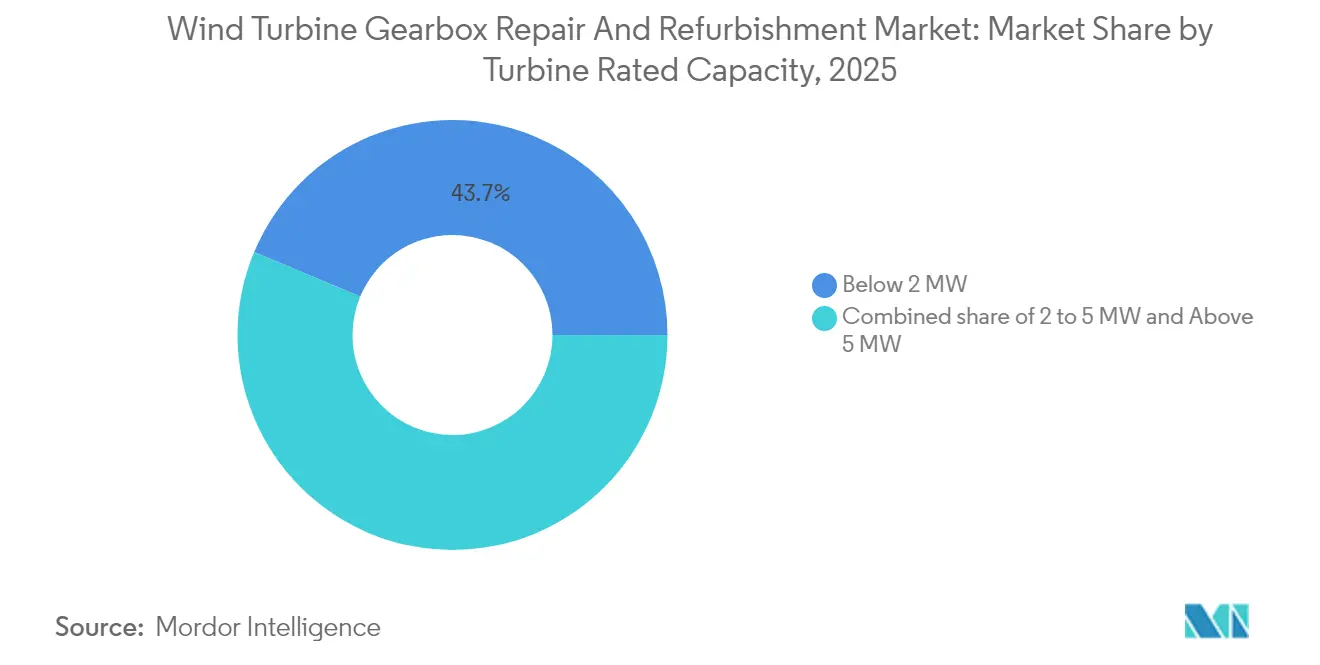

- タービン定格容量別では、2MW未満のセグメントが2025年の風力タービンギアボックス修理・改修市場規模の43.70%を占め、5MW超のセグメントはCAGR 4.65%で拡大しています。

- サービスプロバイダー別では、OEMサービス部門が2025年に58.05%のシェアを保持している一方、独立系サービスプロバイダー(ISP)はCAGR 5.3%で成長しています。

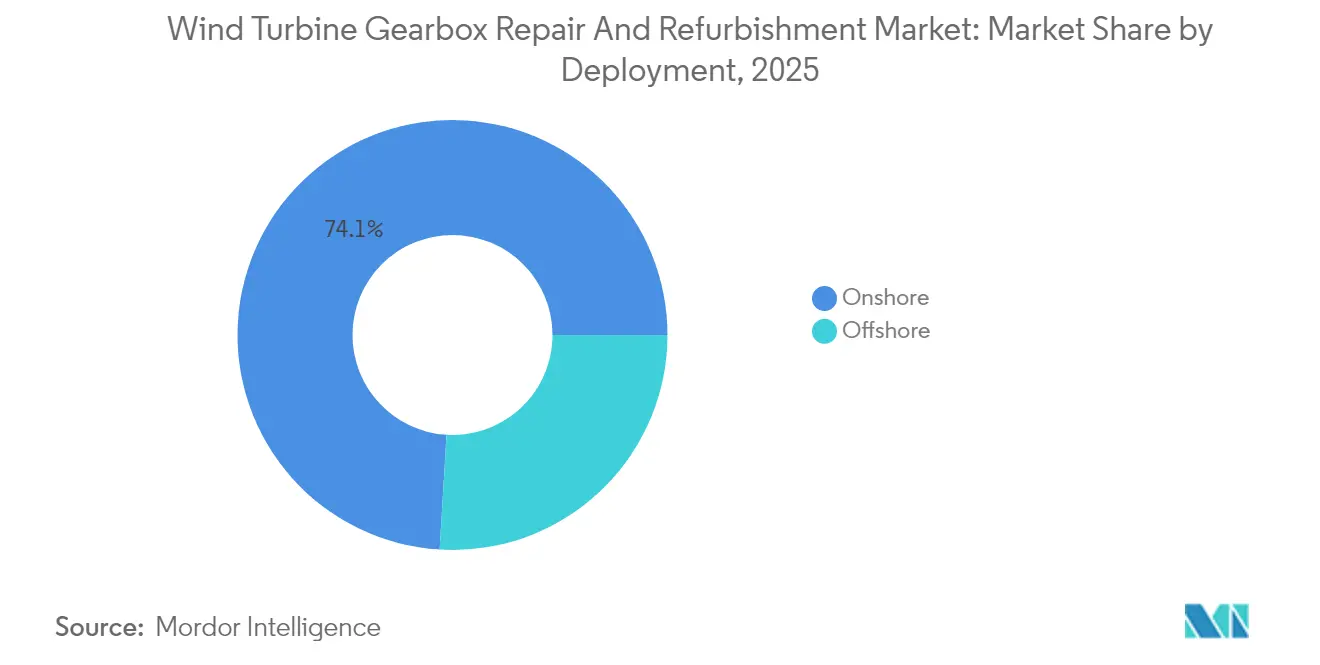

- 設置形態別では、洋上が2025年収益の25.95%を占め、2031年にかけて最速のCAGR 6.85%が見込まれています。

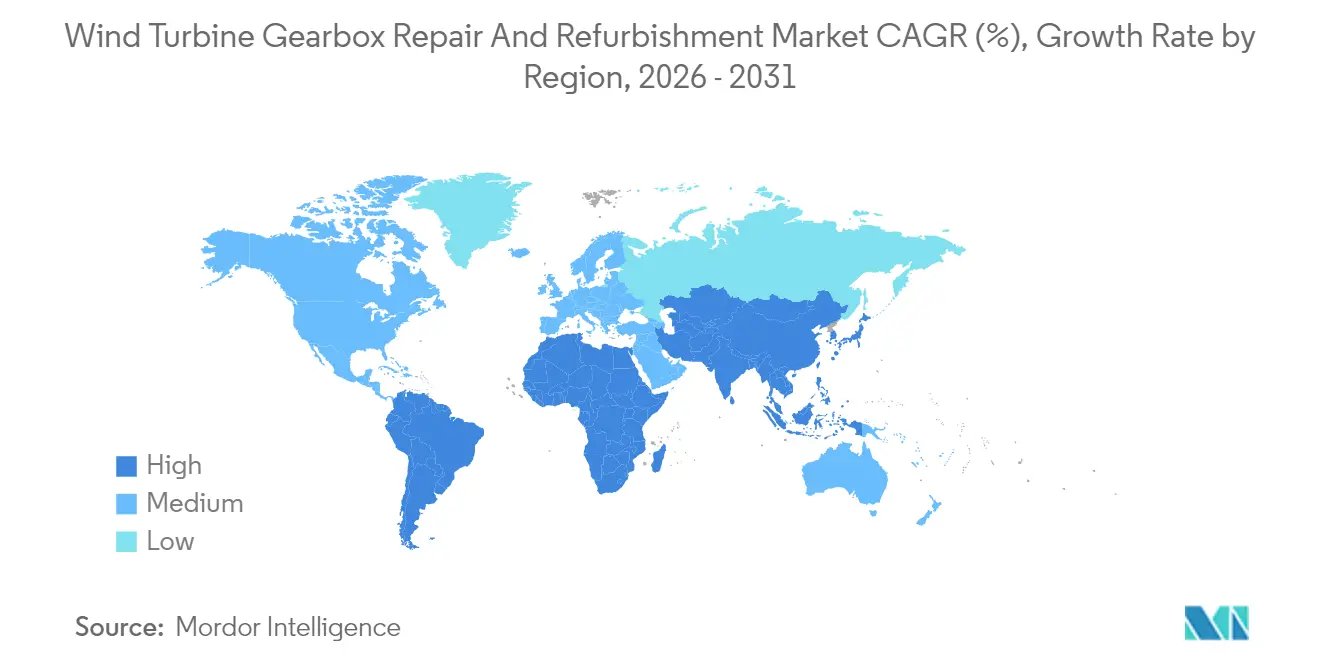

- 地域別では、欧州が2025年収益の37.45%を占め、アジア太平洋地域は2031年にかけてCAGR 6.55%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の風力タービンギアボックス修理・改修市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 10年超の陸上タービンフリートの急速な老朽化 | 1.20% | グローバル、欧州および北米に集中 | 中期(2~4年) |

| OEM主導のグローバル修理ハブの展開 | 0.80% | グローバル、北米および欧州に重点 | 長期(4年以上) |

| 時間ベースのメンテナンスからデータ駆動型予知保全契約へのシフト | 0.60% | APACを中核として欧州および北米に波及 | 中期(2~4年) |

| 新品ギアボックス供給の逼迫およびCOVID後の18ヶ月リードタイム | 0.90% | グローバル | 短期(2年以内) |

| 停電補償の削減を目的とした保険義務化による予防的修理 | 0.40% | 主に欧州および北米 | 中期(2~4年) |

| クレーン稼働時間を35~50%削減するモジュール式交換プールビジネスモデル | 0.30% | グローバル、欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

10年超の陸上タービンフリートの急速な老朽化

2010年から2014年にかけて竣工した設備は、ギアボックスが大規模な対処を必要とする7年から10年の時期を迎えつつあります。[1]バーミンガム大学、「老朽化する風力タービンにおけるギアボックス故障分析」、birmingham.ac.uk多くの既存タービンには高度な状態監視システムが搭載されておらず、オペレーターはそれぞれUSD 25万から30万のコストがかかる事後対応型修理を余儀なくされています。欧州はドイツとデンマークにおける早期の風力開発が同期的なメンテナンスサイクルを生み出したため、最初にその影響を受けています。この人口動態的な増大は2027年まで激化し続け、風力タービンギアボックス修理・改修市場への持続的な需要を確保します。

OEM主導のグローバル修理ハブの展開

OEMは集中型の再製造ハブへ投資することで、ターンアラウンドタイムの短縮とアフターマーケット利益の確保を図っています。GE Vernovaは、より広範なUSD 6億の米国サプライチェーンプログラムの一環として、テキサス州アマリロにおけるギアボックス改修能力のためにUSD 1億を充当しました。Siemens Gamesaはスペインの改修工場を運営しており、EncoのPrincess Amalia洋上風力発電所向けに10週間のオーバーホールサイクルを完了しています。集中型ハブは遊星歯車修理のための専用工具を維持し、予測的在庫の確保を可能にすることで、風力タービンギアボックス修理・改修市場をさらに拡大しています。

時間ベースのメンテナンスからデータ駆動型予知保全契約へのシフト

センサーおよび機械学習の進歩により、オペレーターは故障の数日前に温度スパイク、振動異常、および潤滑不良を検知できるようになりました。主要故障の4分の1を事前に抑制することで、予知保全戦略は直接的な運転・維持管理(O&M)コストを8%削減し、生産損失を11%低減します。アジアのデベロッパーは新型タービンにSCADA連携の状態監視システムを搭載し、可用性ベースのサービス契約を締結しています。Kavakenなどの診断ベンダーは事例ライブラリを活用して根本原因分析の精度を向上させ、風力タービンギアボックス修理・改修業界全体に予知保全文化を定着させています。

新品ギアボックス供給の逼迫と18ヶ月のリードタイム

原材料のボトルネックとニッチな製造能力により、ギアボックスの納品期間は18ヶ月に延長されています。オペレーターはこれほどの停止時間を許容できないため、あらかじめオーバーホールされたユニットが地域のデポに配備されて交換可能な状態にある改修または交換プールソリューションを選択します。供給の逼迫はまた、ギアボックスの完全取り外しを回避する現地修理の革新を促し、ISPのサービスシェアを向上させています。

阻害要因の影響分析*

| 阻害要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギアボックスを不要とするダイレクトドライブタービンへの急速な移行 | -0.70% | グローバル、特に洋上開発が主導 | 長期(4年以上) |

| 洋上ギアボックス取り扱いにおける高い物流コスト(チケットの30%超) | -0.50% | グローバルの洋上市場 | 中期(2~4年) |

| 中南米および中東・アフリカ地域におけるクラス認定改修施設の不足 | -0.30% | 中南米および中東・アフリカ地域 | 長期(4年以上) |

| マルチブランド修理を阻害するIP制限付き設計データ | -0.20% | グローバル、特にISPへの影響が大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ギアボックスを不要とするダイレクトドライブタービンへの急速な移行

洋上デベロッパーはアクセスが困難な場所での信頼性向上を重視し、ギアボックスを排除したダイレクトドライブ構成を好む傾向にあります。査読済みの比較研究では、歯車式タービンはダイレクトドライブタービンに比べてMW当たりのOPEXが9.3%高いことが示されています。[2]Wiley Online Library、「ダイレクトドライブと歯車式タービンのOPEX比較」、onlinelibrary.wiley.comしかし、希土類磁石の必要性と高い初期資本費用により採用は大型洋上プロジェクトに限定されており、既存の歯車式フリートの近期的な置き換えは限定的です。

洋上ギアボックス取り扱いにおける高い物流コスト

海洋上での修理には1日USD 10万を超える大型クレーン船が必要であり、さらに気象窓による制約を受けます。ScienceDirectの研究では、物流コストが洋上ギアボックス案件の30%以上を占めると推計されています。浮体式設備はジャッキアップ船が係留できないため複雑さが増し、自律型メンテナンスプラットフォームへの革新需要を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:修理の優位性が現在の収益を牽引

修理サービスにおける風力タービンギアボックス修理・改修市場は2025年にUSD 35.1億に達し、総収益の69.14%を占めました。オペレーターはギアボックスを障害発生まで稼働させ続ける傾向があり、可用性を迅速に回復する修理を優先してきました。しかし、資産オーナーが延長保証とライフサイクル向上を求めるにつれ、改修はCAGR 4.7%で前進しています。GE Vernovaのスペイン拠点は改修済みドライブトレインにエンジニアリング改善を組み込み、再介入の頻度を削減することで、プロアクティブなオーバーホールへの戦略的転換を示しています。このセグメントの進化は、風力タービンギアボックス修理・改修市場が即時の稼働ニーズと長期的な資産最適化をどのようにバランスしているかを示しています。

改修の材料スコープが広いことで、ベアリングのアップグレード、ギアの再プロファイリング、および既知の故障モードを対象とした潤滑設計の見直しが可能になります。保険会社は改修済みユニットに対してより長い保険期間を付与することが多く、オーナーの経済性を高めます。老朽化フリートが第二の10年に突入するにつれ、改修は風力タービンギアボックス修理・改修業界全体で修理との収益格差を徐々に縮小していくでしょう。

ギアボックス故障コンポーネント別:ベアリング故障がサービス需要を支配

2025年にはベアリングが故障の60.55%を引き起こし、専門的な交換および潤滑サービスの需要を牽引しました。汚染物質、変動負荷、およびマイクロピッティングが早期摩耗を引き起こし、ベアリングの健全性が予知分析の焦点となっています。歯車の歯面損傷はより小さいシェアを占めますが、ホワイトエッチングクラックが業界の注目を集めるにつれCAGR 4.95%が見込まれます。潤滑システムの最適化により、エネルギー損失の最大50%を回避しコンポーネント寿命を延長できます。ベアリング診断およびフラッシュ・フィルサービスを習得したサービスプロバイダーが、風力タービンギアボックス修理・改修市場における近期的な価値の大部分を獲得します。

タービン定格容量別:2MW未満フリートが現在の活動を牽引

2MW未満のタービンは、初期世代の機器がメンテナンス集約期を迎えるため、2025年のギアボックス作業受注の43.70%を生み出しました。インドの再発電政策は25.4GWに及ぶこの容量クラスのオーバーホールを促進し、改修後に1.5倍の出力向上を保証しています。主流の2MW~5MWタービンはマルチブランドの知識を必要とする多様な中間コホートを形成する一方、5MW超の機器は設置率の上昇と高価値ギアボックスにより最速のCAGR 4.65%をもたらします。サービスプロバイダーはそれに応じてサービスを区分しており、レガシー専門業者は老朽化した1MW~2MWフリートに対応し、OEMおよびティア1のISPはより新しいマルチメガワットクラスの専門知識を構築しています。

サービスプロバイダー別:OEMの優位性がISPの挑戦に直面

OEM部門は設計IPとインストールベース契約の強みにより、2025年収益の58.05%を保持しました。しかし、ISPのCAGR 5.3%はオーナーの選好におけるコスト主導の変化を裏付けています。Deutsche Windtechnikは複数のブランドにわたる7,100台以上のタービンを管理しており、独立系モデルが達成可能な規模を示しています。大規模なポートフォリオを持つ公益事業者は重要な修理のために小規模な社内部門を維持していますが、ほとんどは重作業を外注しており、風力タービンギアボックス修理・改修市場のデュアルトラック構造を強化しています。

設置形態別:陸上の販売量対洋上の成長ポテンシャル

陸上タービンは2025年収益の74.05%に貢献し、容易なクレーンアクセスと成熟したサプライラインに支えられています。2025年時点では25.95%に過ぎない洋上は、2026年から2031年にかけてCAGR 6.85%が見込まれています。作業ごとに30%を超える物流コストにより、オペレーターは専用サービス船で運搬される交換プールギアボックスを使用せざるを得ません。デュアルギアボックスのコンセプトはメンテナンス中でも発電継続を可能にしますが、初期資本費用は高くなります。この分類はプロバイダー戦略を形成しており、陸上専門業者は迅速な対応とコスト管理に注力し、洋上専門業者はプレミアム価格で信頼性を売り込んでいます。

地域分析

欧州は2025年のグローバル収益の37.45%を提供し、同大陸の早期普及と現在の老朽化フリートを反映しています。WindEuropeのクリーン産業協定などの政策は、競争力を守るために国内のサービス能力の強化を促しています。北海の洋上風力は高度な物流とアップタワー修理ツールへの需要を高めています。予知保全の展開が規制上の支持を得ており、風力タービンギアボックス修理・改修市場内での安定した業務量の成長を確保しています。

アジア太平洋地域は2031年にかけてCAGR 6.55%で最も急速に成長する地域です。中国の広大なフリートは保証期間から予知監視を重視するマルチイヤーのサービス契約へ移行しており、一方でインドの再発電政策は2MW未満のタービンを改修パイプラインへ誘導しています。Goldwindなどの国内有力企業はISPとコンポーネント交換プールで協力していますが、技術移転規制により地元コンテンツの優位性が保たれています。

北米は、GE Vernovaのアマリロ再製造施設などのOEMハブによってサービスされる相当規模のインストールベースを維持しており、米国オペレーターへの迅速なターンアラウンドを確保しています。中南米、中東・アフリカはいまだ初期段階にあり、クラス認定工場の不足によって制約されていますが、老朽化するフリートは風力タービンギアボックス修理・改修市場全体で段階的な需要増をもたらすと期待されます。

規制環境

ギアボックスの整備実務を形作る世界標準およびガイダンスは、修理に特化した規則というより、ドライブトレインの設計、信頼性、状態監視の枠組みを通じて進化している。IEC 61400-4シリーズは2025年から2026年にかけて改訂され、IEC 61400-4:2025(風力タービン用ギアボックスの設計要件)、IEC/TS 61400-4-1:2026(故障モードに基づく信頼性評価手法)に加え、潤滑特性、システム構成、監視実務を扱うIEC/TR 61400-4-2:2026が公表された。ISO 16079-2:2020も、風力タービンのドライブトレイン状態監視・診断に関する認知された参照基準を提供しており、予知保全の文書化とエビデンスに基づく介入への移行を後押ししている。

IEC 61400-4:2025は新規ギアボックス設計を対象として策定されており、修理済みまたは改修済みギアボックスの要件、あるいは設計寿命を超えた延命に関する要件は定めていないため、改修品質の遵守は主にOEM仕様、社内QAシステム、現場レベルの産業安全規則に委ねられている。オフショア分野の規制動向も整備関連の文書化に影響を及ぼしている。米国内務省は2025年8月にオフショア風力エネルギー規制の見直しを開始しており、これによりオフショアで実施されるドライブトレイン作業に関する整備記録、部品トレーサビリティ、検査対応の要件が厳格化される可能性がある。

競争環境

競争はマルチブランドの技術力、ターンアラウンドスピード、および予知分析に依拠しています。GE Vernovaの米国製造プログラムUSD 6億は、アフターマーケット利益ストリームへのOEM依存を裏付けています。Siemens Gamesa、ZF Friedrichshafen、およびFlenderは設計データを活用して長期サービス契約を確保しています。MoventasやConnected Wind ServicesなどのISPは費用対効果の高いアップタワー修理とベアリング改修を提供することでシェアを獲得しています。アップタワー式遊星歯車取り外しおよびAI駆動型振動診断における特許活動は、持続的な技術差別化を示しています。交換プールモデルは資本的な深さを必要とし、規模の大きいグループに有利に働きますが、ニッチなプロバイダーは地元市場での機動性を武器に受注できます。

フリートが老朽化するにつれ、オーナーは状態監視、遠隔診断、および現地対応介入を組み合わせたマルチブランド・マルチイヤーの契約を競争入札にかけます。これら三つをすべて統合した統一サービスパッケージを提供できるプレイヤーは、固定収益ストリームを獲得し、風力タービンギアボックス修理・改修業界における地位を確固たるものにするでしょう。

風力タービンギアボックス修理・改修業界のリーダー企業

Siemens Gamesa Renewable Energy SA

GE Vernova

ZF Friedrichshafen AG

Moventas Gears Oy

SKF Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場には、稼働中のギア式タービンの大規模な設置基盤に対する、標準化されエビデンスに裏付けられた延命手法において空白がある。事業者は、ダウンタイム、保証適用可能性、新規ギアボックスのリードタイム(逼迫期には最大18か月)を比較検討している。サービス提供は、複数ブランド対応とエンドツーエンドのループ(診断、タワー上作業、交換プール、工場でのオーバーホール)へと拡大しており、Vestas、GE Vernova、Winergyは混合フリートおよび保証期間終了後の運用を対象とした複数ブランド対応のギアボックスサービスを展開している。オフショア事業者は整備費の30%を超えることもある物流コストに直面しており、そのため交換プールおよび単回訪問での実行モデルにより、事業者は改修済みユニットを段階的に配置し、船舶、クレーン、文書作成を調整して再動員を減らす余地が生まれている。

技術導入はまた、修理・再製造においてより測定可能な改善レバーを生み出している。2026年4月、TAKKIONはギアボックス再製造プログラムの一環として、社内でのアイソトロピック超仕上げ能力(REM Surface Engineering技術を活用)を追加し、摩耗や繰り返し発生する故障モードに対応する表面工学への継続的な投資を示した。2026年には、査読済み研究がギアボックスの整備判断に関連する状態監視やデジタル手法の検証を続けており、老朽化フリートを対象としたSCADAと高周波振動・音響解析を組み合わせた研究や、部品寿命の現場依存的なばらつきを定量化するデジタルツイン・残存耐用年数の枠組みが含まれる。これらの知見は、軸受やギアへの介入の防御可能なトリガーポイントの根拠を強化し、監視、計画的な部品交換、改修パイプラインを組み合わせた稼働率ベースの契約を後押ししている。

最近の業界動向

- 2026年7月:Moventasは、欧州における風力タービン用ギアボックスの修理・供給に関する3年契約のサプライヤーとしてIberdrolaに選定された。この受注は、交換能力、部品調達力、地域を横断した安定した対応時間を有する事業者を優遇する、複数年・複数拠点にわたる調達モデルを強化するものである。

- 2026年3月:Gamesa Gearboxは、英国全域の風力タービン用ギアボックスの修理・交換・入れ替えサービスを提供する3年契約をScottish Powerと締結した。この契約は、新規ギアボックス納入待ちに比べて停止時間を短縮する交換モデルの活用拡大を後押しし、成熟した欧州サービス市場においてOEMサービス部門と独立系サービスプロバイダー(ISP)双方への競争圧力を高めている。

- 2025年9月:Eriksは英国アバディーンのCentre of Excellenceにヨーギアボックス専用改修セルを開設した。50万英ポンドの投資により支援され、2.3MWタービン向けに16時間の修理プロセスを軸に据えている。この拡充により、北海の運用拠点近くでの地域密着型改修処理能力が向上し、短い天候ウィンドウと高いダウンタイムコストに対応する風力発電所事業者の即応性が改善される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、オンショアおよびオフショアの風力フリート全体における、風力タービン用ギアボックスの修理、改修、再生から得られる収益(関連する部品作業およびサービス労務を含む)を市場として計上する。

対象範囲外:新規ギアボックス製造による売上、ギアボックスに関連しない通常のタービンO&M、ギアボックスの範囲外にある無関係なドライブライン部品の交換は計上しない。

セグメンテーション概要

- タイプ別

- 修理

- 改修

- ギアボックス故障コンポーネント別

- ベアリング

- ギア

- シャフトおよびハウジング

- その他(シール、潤滑システム)

- タービン定格容量別

- 2MW未満

- 2MW~5MW

- 5MW超

- サービスプロバイダー別

- OEMサービス部門

- 独立系サービスプロバイダー(ISP)

- 社内公益事業者向けワークショップ

- 設置形態別

- 陸上

- 洋上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデル化の前提を確定する前に、ギアボックスの修理・改修の背後にある需要プールとコスト構造を把握するために用いられた。IEA風力統計、IRENA再生可能エネルギー容量データベース、Global Wind Energy Councilの刊行物、米国EIAのデータセット、ドライブトレインの信頼性と故障モードに関するNRELの技術論文など、公的なエネルギー・風力データソースを参照した。

また、公益事業者・開発事業者の開示資料、事業者のサステナビリティ報告書、信頼性の高いプレスリリースを確認し、整備間隔に関する主張、オフショアでの露出度、改修実務についても検討した。必要に応じて、企業財務・インテリジェンスの有料データベース購読、特許検索、輸出入の出荷レベルでの確認を用いて、サービス収益シグナルおよび部品フローを相互検証した。これらは例示的な情報源であり、データ収集、検証、調査内容の明確化のために他にも多数の公的・社内資料を参照した。

一次インタビューおよび調査

一次調査は、実際のサービス活動と価格帯の検証に重点を置いた。修理量は風力フリートの老朽化とオフショアの稼働制約により急速に変動しうるためである。主要地域のギアボックスサービスプロバイダー、風力発電所事業者、部品修理専門業者などから話を聞き、対応時間、改修イベントの典型的な範囲、交換か再生かを決定する要因についてフィードバックを突き合わせた。

これらの議論から得られた情報は、公開データで埋められない部分を補い、稼働率の前提を検証し、最終的な市場総額が理論上の整備間隔ではなく実際の現場条件を反映していることを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):16% | アジア太平洋(APAC):38% |

| ミドル層:43% | 機能・部門責任者:33% | 欧州・中東・アフリカ(EMEA):36% |

| 小規模プレイヤー:22% | マネージャー:51% | 南北アメリカ:26% |

市場規模算定と予測

主な規模算定ロジックは、トップダウンの需要再構築から始まる。地域別の設置済み風力容量を稼働中のギアボックス母集団に換算し、それを年齢構成と故障挙動を用いて予想される修理・改修イベント数に変換する。総額の妥当性を保つため、選択的なボトムアップの概算(例えばイベントごとのサンプル価格に推定年間イベント数を乗じる方法)も実施し、その後、公開開示資料に見られるサービス収益の手がかりと照合した。

主要なモデル入力には、オンショアとオフショアのフリート比率、タービン容量帯(2MW未満、2〜5MW、5MW超)、部品グループ別の典型的な改修範囲(軸受、ギア、シャフトおよびハウジング、シールや潤滑などのその他項目)、平均対応時間の制約、地域ごとの人件費・部品コストの差異が含まれた。小規模な工場や公益事業者の社内修理部門についてボトムアップの情報が得られない場合には、カバレッジ比率を適用し、その後地域のアウトソーシング率に関するインタビューのフィードバックを用いて調整した。

予測は、設置容量の増加、既存フリートの老朽化、オフショア比率の予想進展、タービンが中期を過ぎるにつれて高まる改修強度を軸としたシナリオ分析に基づいている。シナリオの重み付けは、稼働率や部品リードタイムの条件が異なる場合に事業者やサービスチームが想定する整備戦略に沿うよう調整された。

データ検証と更新サイクル

算出結果は独立したシグナル間のトライアンギュレーションを通じて検証され、その後、地域および世界レベルで外れ値を確認したうえで最終承認が行われた。ある地域で異常な急上昇が見られた場合、その要因はフリート年齢、オフショアでの露出度、価格設定の前提にまで遡って追跡され、差異を明確に説明できない場合にはフォローアップの聞き取りが行われた。

対象範囲の境界や単位換算(通貨のタイミングやインフレの扱いを含む)が一貫して適用されていることを確認するため、複数段階のアナリストレビューが行われる。レポートは毎年更新され、サービス需要や価格に重要な影響を与える事象が発生した場合には随時アップデートが行われる。納品前には最終レビューが実施され、クライアントには最新の見解が提供される。

Mordor Intelligenceの風力タービン用ギアボックス修理・改修市場規模と他の公表推計値との比較

ギアボックスの修理・改修に関して公表されている市場規模が大きく異なる場合があるのは、サービス範囲の定義が常に一貫しているわけではないことに加え、一部のモデルが交換およびより広範なタービン整備支出を同一のプールとして扱っているためである。もう一つの一般的な理由はタイミングであり、一部の公表元は古い基準年を用いたり、名目価格と実質価格を明確に区別せずに混在させたりしている。

設置済み風力容量の確認、オフショア比率の参照、部品レベルでの範囲確認(軸受、ギア、シャフトおよびハウジング、関連するシーリング・潤滑作業)は、Mordor Intelligenceが、より広範なMRO支出額ではなく、5.28十億米ドル(2026年)に設定されたサービスのみの需要プールに整合させ続けるためのエビデンスポイントである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.28十億米ドル(2026年) | |

| 業界出版社A | 1.69十億米ドル(2025年) | サービス支出のより狭い解釈を採用しており、基準年の価格設定と改修イベントの定義は、ギアボックスの完全な改修作業にしばしば含まれるいくつかの部品範囲の作業を除外しているように見える。 |

| 業界出版社B | 5.03十億米ドル(2024年) | より早い基準年を報告し、修理タイプおよびサービスプロバイダーの数え方によっては隣接するドライブラインサービス分野を取り込む可能性のある、より広範なセグメンテーション構造を適用しており、これが対応可能な総収益を変化させている。 |

3つの数値の差異は、主に、何がギアボックス改修イベントとして数えられるか、オンショアとオフショアの作業がどのように価格設定されるか、どの年を起点として扱うかによって説明される。範囲をギアボックスの修理・改修サービスに絞り込み、フリートおよびオフショアでの露出度のシグナルと照らして前提を検証し続けることで、この推計は再現性が高く、時間の経過とともに追跡しやすい状態が保たれる。

レポートで回答される主要な質問

風力タービンギアボックス修理・改修市場の2031年における予測規模は?

市場はCAGR 4.05%に支えられ、2031年にはUSD 64.3億に達する見通しです。

最も急速に成長している地域はどこですか?

アジア太平洋地域は中国の老朽化フリートとインドの再発電政策を背景に、CAGR 6.55%で成長する見通しです。

なぜベアリングがギアボックス故障の大部分を占めるのですか?

変動負荷、汚染、および潤滑上の課題によりベアリングは最も脆弱なコンポーネントとなっており、2025年の故障の60.55%を引き起こしています。

交換プールプログラムはどのようにメンテナンスの経済性を変えていますか?

故障したギアボックスを事前に改修済みのユニットと交換し、取り外したギアボックスをオフサイトでオーバーホールすることで、クレーン稼働時間を最大50%削減します。

ダイレクトドライブタービンはギアボックスサービス市場を脅かしますか?

長期的には、特に洋上において脅威となりますが、高い初期資本費用と希土類供給の制約により即時の普及は抑制されており、既存の歯車式フリートは今後15年から20年にわたりサービスを必要とし続けます。

改修と修理の違いは何ですか?

改修は保証期間を延長するコンポーネントのアップグレードを伴う包括的なオーバーホールであるのに対し、修理は運転を回復するための即時の故障箇所の修繕に重点を置いています。

最終更新日: