Taille et part de marché des caméras portables et caméras corporelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.06 Milliards de dollars |

| Taille du Marché (2031) | 4.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras portables et caméras corporelles par Mordor Intelligence

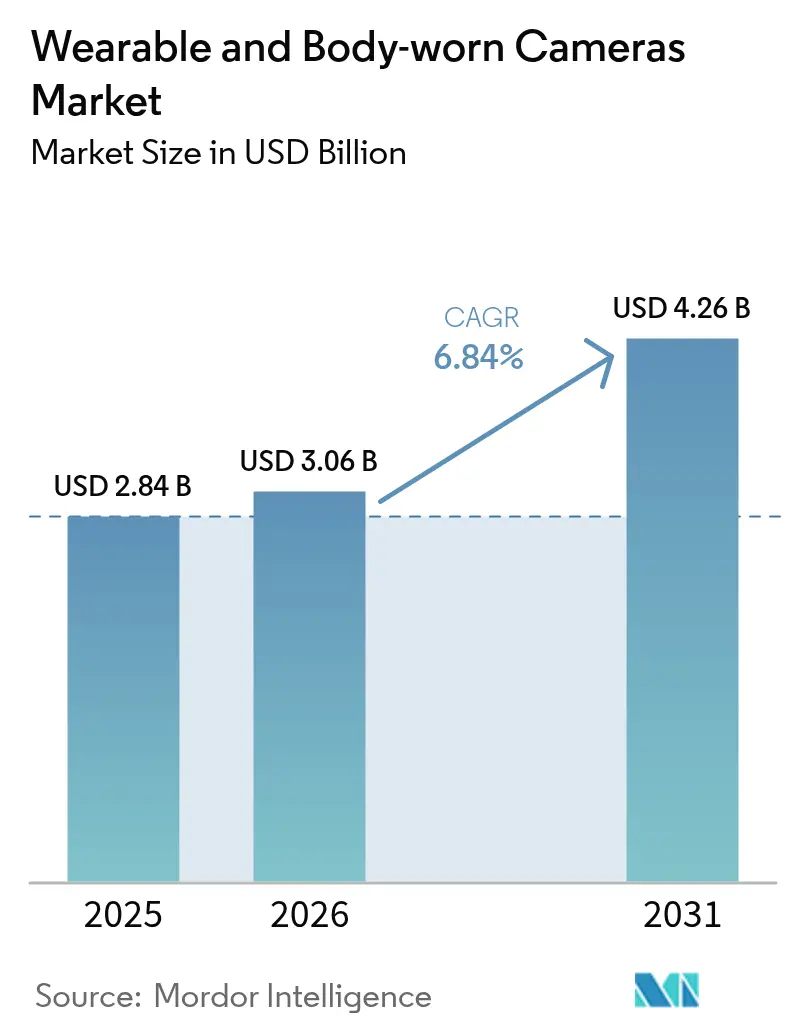

La taille du marché des caméras portables et caméras corporelles était évaluée à 2,84 milliards USD en 2025 et devrait croître de 3,06 milliards USD en 2026 pour atteindre 4,26 milliards USD d'ici 2031, à un CAGR de 6,84 % durant la période de prévision. L'accélération des mandats réglementaires, le passage vers des écosystèmes de gestion des preuves basés sur l'abonnement, et la baisse des prix des composants font évoluer le marché des caméras portables et caméras corporelles d'une dépense discrétionnaire à une dépense incontournable pour les agences du secteur public. Les subventions accordées par les États aux États-Unis, les importants budgets de modernisation des forces de police en Inde, et une montée en puissance des déploiements dans le domaine de la sécurité industrielle élargissent collectivement la demande totale adressable, tandis que les accélérateurs d'IA en périphérie intégrés dans les appareils de nouvelle génération ouvrent de nouveaux cas d'usage tels que la rédaction en temps réel. L'innovation en matière de facteur de forme élargit l'adoption au-delà des agents de patrouille, car les lunettes légères et les modèles à clip séduisent les utilisateurs du secteur de la santé et de la fabrication. Cependant, les cadres de protection de la vie privée tels que le RGPD et le California Consumer Privacy Act de Californie engendrent des coûts de conformité spécifiques à chaque région qui ralentissent l'adoption en Europe et dans certaines parties de l'Amérique du Nord.

Principaux enseignements du rapport

- Par type de produit, les caméras corporelles représentaient 62,31 % de la part de marché des caméras portables et caméras corporelles en 2025, tandis que les caméras lunettes devraient progresser à un CAGR de 7,01 % jusqu'en 2031.

- Par résolution, les appareils Full HD ont dominé les expéditions avec une part de 47,82 % en 2025 ; les unités 4K et au-dessus représentent le segment à la croissance la plus rapide, progressant à un CAGR de 9,21 % sur 2026-2031.

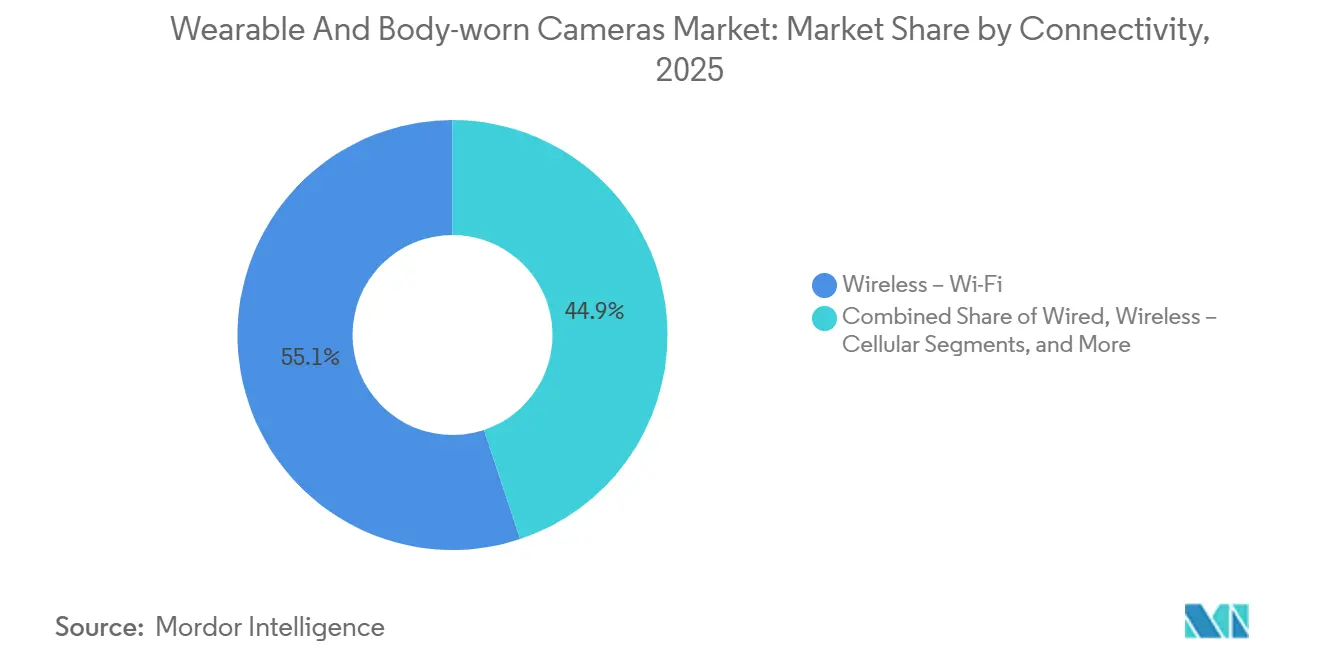

- Par connectivité, le Wi-Fi a dominé avec une part de 55,11 % en 2025, tandis que la diffusion en continu via la 5G cellulaire devrait afficher un CAGR de 8,34 % jusqu'en 2031.

- Par utilisateur final, les forces de l'ordre et la sécurité publique représentaient 68,54 % de la demande en 2025 ; les applications de santé et de télémédecine sont positionnées pour la croissance la plus rapide avec un CAGR de 6,96 % jusqu'en 2031.

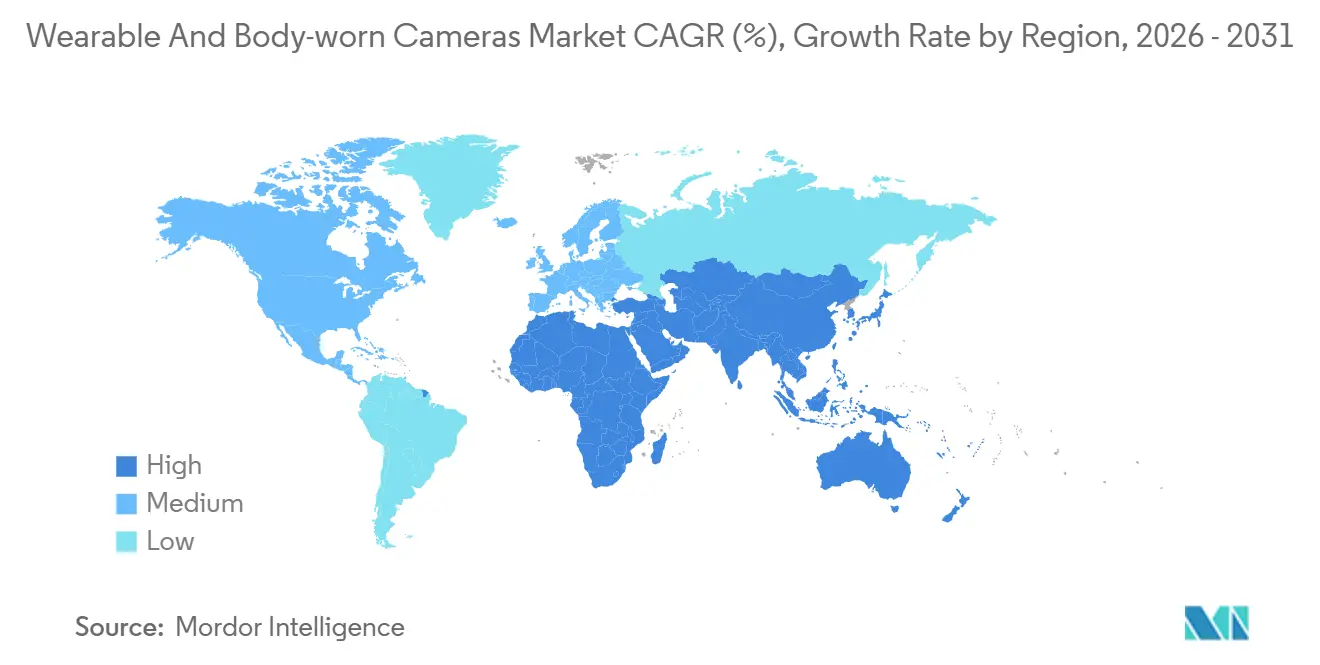

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,24 % de la base de revenus 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 9,93 % durant la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras portables et caméras corporelles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption obligatoire par les agences des forces de l'ordre | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de responsabilité et de transparence | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Baisse des coûts du matériel et du stockage en nuage | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Adoption dans la sécurité industrielle et la formation des travailleurs | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Co-processeurs d'IA en périphérie permettant la rédaction sur l'appareil | +0.7% | Zones de conformité au RGPD | Long terme (≥ 4 ans) |

| Intégration avec les écosystèmes numériques de gestion des preuves | +0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption obligatoire par les agences des forces de l'ordre

Les mandats législatifs transforment les caméras corporelles en équipements d'investissement obligatoires, garantissant des cycles de renouvellement pluriannuels et des flux de revenus prévisibles. L'Illinois a alloué 56 millions USD en 2025 aux agences qui associent les caméras à des logiciels de gestion des preuves conformes, et des enveloppes de subventions comparables en Ohio, en Virginie et au Texas reproduisent ce lien entre le matériel et les écosystèmes en nuage.[1]Illinois Criminal Justice Information Authority, "Programme de subvention pour les caméras corporelles annoncé," icjia.illinois.gov Le ministère de l'Intérieur indien a également demandé aux forces des États de prioriser les achats, accélérant les déploiements de plus de 12 000 unités en 2025 seulement. Des périodes de remplacement de trois à cinq ans intègrent des opportunités récurrentes pour les fournisseurs qui associent les caméras à des contrats de service annuels.

Demande croissante de responsabilité et de transparence

La surveillance publique transforme les caméras en symboles de justice procédurale, stimulant l'adoption même là où les textes législatifs sont en retard. Une étude du Police Executive Research Forum de 2025 a signalé une réduction de 23 % des plaintes pour usage de la force dans les services bénéficiant d'une couverture totale de la flotte.[2]Police Executive Research Forum, "Bilan de dix ans de déploiement de caméras corporelles," policeforum.org Les organes de contrôle auditent désormais la conformité à l'activation, et les litiges en matière de droits civils citent régulièrement les preuves vidéo comme preuve de transparence, accélérant les cycles de décision pour les municipalités hésitantes. Les établissements de santé ont reproduit cette logique ; des travaux évalués par des pairs ont montré une baisse de 47 % des violences dans les services d'urgence après le déploiement de caméras, validant leur utilisation en dehors du domaine policier.

Baisse des coûts du matériel et du stockage en nuage

La commoditisation des capteurs portée par les smartphones et la concurrence des plateformes en nuage hyperscale ont ramené les prix d'entrée à 400–600 USD par unité dans le cadre de modèles d'abonnement, contre 800–1 200 USD pour les achats uniques traditionnels. Les contrats de service qui regroupent le stockage et la rédaction par IA répartissent les coûts sur cinq ans, élargissant l'accessibilité pour les petites agences et les acheteurs industriels qui ne bénéficient pas de subventions du secteur public. Les plateformes de preuves open source qui gagnent du terrain en Asie-Pacifique réduisent encore davantage le coût total de possession, bien qu'elles omettent souvent les analyses avancées exigées par les forces plus importantes.

Adoption dans la sécurité industrielle et la formation des travailleurs

Les secteurs de la fabrication, de la construction et des services publics adoptent les caméras pour auditer les procédures, confirmer les formations et reconstituer les incidents, créant ainsi un canal parallèle déconnecté des cycles des forces de l'ordre. Le VB400 intrinsèquement sûr de Motorola et le Body Workforce Mini léger d'Axon répondent aux exigences ergonomiques et aux certifications pour zones dangereuses, tandis que les assureurs accordent désormais des réductions de primes de 5 à 10 % aux entreprises disposant de programmes vidéo complets. Avec environ 12 millions de travailleurs de première ligne en Amérique du Nord seulement, le segment de la sécurité industrielle représente un vecteur d'expansion considérable pour le marché des caméras portables et caméras corporelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations sur la protection de la vie privée et des données | -1.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences élevées en matière de bande passante et de stockage | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Normes de certification régionales fragmentées | -0.5% | Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Gonflement des batteries lithium-polymère limitant le déploiement sur plusieurs équipes | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la protection de la vie privée et des données

Le RGPD, le CCPA et les législations étatiques émergentes imposent des règles divergentes en matière de conservation et de divulgation qui poussent les agences à adopter des protocoles d'enregistrement sélectif, à alourdir les tâches administratives et à investir dans des flux de travail de rédaction coûteux. L'enregistrement continu a été jugé disproportionné par la Cour de justice européenne en 2025, obligeant les services à justifier la nécessité de chaque scénario d'activation. Les amendements californiens de 2026 accordent également aux individus des droits de suppression, imposant des processus de révision manuelle qui alourdissent les charges opérationnelles.[3]Procureur général de Californie, "Amendements au California Consumer Privacy Act," oag.ca.gov

Exigences élevées en matière de bande passante et de stockage

Chaque caméra 4K produit 12 Go par équipe, portant le stockage annuel par appareil à 4,4 To et grevant les budgets en nuage avec des frais de sortie de 0,09 à 0,12 USD par Go. Les agences rurales manquent de couverture 5G, annulant les avantages de la diffusion en direct et reléguant les téléchargements au Wi-Fi de fin d'équipe, tandis que les compromis de compression dégradent la qualité d'image essentielle pour les analyses par IA. Les régions en développement avec des vitesses de téléchargement moyennes inférieures à 20 Mbps font face à des obstacles encore plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance traditionnelle avec une dynamique des caméras lunettes

La taille du marché des caméras portables et caméras corporelles pour les unités corporelles a atteint 1,77 milliard USD en 2025, représentant 62,31 % des revenus du segment, tandis que les offres de caméras lunettes devraient afficher le CAGR le plus rapide de 7,01 % jusqu'en 2031. Les normes de montage établies, la robustesse et la large éligibilité aux subventions maintiennent les appareils montés sur le torse bien ancrés. Les caméras lunettes séduisent les infirmières, les assembleurs en usine et les techniciens de terrain à la recherche d'une capture en champ de vision mains libres. Les modèles hybrides tels que le SVX de Motorola, qui fusionne caméra et micro-haut-parleur, indiquent un paysage de facteurs de forme convergents qui équilibre l'ergonomie avec les fonctionnalités de chaîne de custody des preuves.

Les caméras à clip et accessoires élargissent l'accès pour les services aux budgets limités car elles s'adaptent aux uniformes existants, reportant le remplacement complet des équipements. Les variantes montées sur casque restent de niche dans les cercles tactiques et de sports extrêmes en raison des défis de répartition du poids. La miniaturisation continue et l'esthétique de l'électronique grand public aideront les caméras lunettes à progresser, mais les caméras corporelles conserveront probablement la majorité de la part de marché des caméras portables et caméras corporelles jusqu'en 2028 au moins, compte tenu des cycles d'approvisionnement bien établis.

Par résolution : la poussée de l'IA entraîne une hausse de la 4K

Le Full HD a capturé 47,82 % des expéditions d'unités en 2025, mais les agences pivotent rapidement vers la 4K pour satisfaire les seuils de reconnaissance faciale par IA qui exigent 120 à 150 pixels sur un visage, portant la distance opérationnelle à 12 mètres.[4]Institut national des normes et de la technologie, "Normes de performance de la reconnaissance faciale," nist.gov La taille du marché des caméras portables et caméras corporelles pour les appareils 4K devrait tripler d'ici 2031, la compression H.265 et la baisse des prix des mémoires flash NAND atténuant l'inflation du stockage. Le SC880 de Hytera illustre une autonomie de batterie de 10 heures en mode 4K/5G, atténuant les objections liées à la consommation d'énergie qui avaient entravé les premiers prototypes UHD.

Les flottes 720p héritées approchent de l'obsolescence, entraînant des renouvellements qui adoptent par défaut le 1080p ou la 4K. Les tribunaux contestent de plus en plus les séquences en dessous du HD pour leur clarté probatoire, contraignant les agences à anticiper l'avenir avec des densités de pixels plus élevées. Les fournisseurs proposant un sous-échantillonnage transparent pour le stockage d'archives sans perdre la recevabilité en salle d'audience obtiendront un avantage concurrentiel.

Par connectivité : fondations Wi-Fi, avenir 5G

Le Wi-Fi a dominé avec une part de 55,11 %, représentant plus de la moitié des expéditions en 2025, grâce aux téléchargements LAN sans coût et à la familiarité institutionnelle. La diffusion en continu via la 5G cellulaire devrait quant à elle afficher un CAGR de 8,34 % jusqu'en 2031. La 5G est néanmoins en passe de redéfinir la conscience situationnelle à mesure que la latence descend en dessous de 200 millisecondes, permettant aux centres de commandement d'intervenir lors d'événements en cours. La taille du marché des caméras portables et caméras corporelles pour les modèles compatibles cellulaire devrait atteindre 1,48 milliard USD d'ici 2031, portée par des forfaits de données à tarif fixe pour les forces de l'ordre tarifés à 25–35 USD par ligne. Les radios double mode qui basculent entre la 5G, la 4G et le Wi-Fi offrent une continuité dans les zones de couverture inégale.

Pour les installations pénitentiaires ou à haute sécurité, les stations d'accueil filaires persistent pour isoler les vidéos sensibles des réseaux externes. Le Bluetooth reste auxiliaire pour la configuration plutôt que pour le transfert en masse. Les fournisseurs intègrent des modules eSIM indépendants des opérateurs pour limiter la dépendance à un opérateur, une fonctionnalité attrayante pour les agences combinant la 5G urbaine avec des liaisons Wi-Fi à distance.

Par utilisateur final : sécurité publique au cœur, essor de la santé

La contribution de 68,54 % des revenus des forces de l'ordre souligne leur rôle d'ancrage, mais le CAGR prévisionnel de 6,96 % du secteur de la santé signale une dynamique de diversification. Les hôpitaux considèrent les caméras comme des outils de désescalade et de défense en cas de litige — BMC Emergency Medicine a documenté une réduction de 47 % des violences après le déploiement. Les initiatives de sécurité industrielle, soutenues par les incitations des assureurs, représentent désormais une part croissante du secteur des caméras portables et caméras corporelles, tandis que le tournage d'aventure grand public reste un segment d'enthousiasme principalement desservi par les acteurs établis des caméras d'action.

Les programmes militaires privilégient le chiffrement sécurisé et la détection des altérations pour l'analyse après action sur le champ de bataille, mais font face à une concurrence budgétaire des drones et des actifs de cyberdéfense. L'arbitrage sportif et l'entraînement représentent des micro-niches émergentes où les optiques grand angle ultra-larges soutiennent l'analyse des performances, bien que l'impact sur le chiffre d'affaires brut soit modeste par rapport aux secteurs policier et de la santé.

Analyse géographique

L'Amérique du Nord a représenté 38,24 % des revenus mondiaux en 2025, les cycles de remplacement matures se croisant avec de nouveaux programmes pilotes de diffusion en continu 5G couvrant les niveaux fédéral à municipal. Les agences bénéficient de pipelines de subventions qui font passer les caméras de dépenses d'investissement discrétionnaires à des lignes budgétaires fixes. La taille du marché des caméras portables et caméras corporelles pour l'Asie-Pacifique devrait progresser le plus rapidement, à un CAGR de 9,93 %, le fonds de modernisation de 500 crores INR de l'Inde catalysant les achats multi-États et la Chine fusionnant des couches de reconnaissance par IA sur le matériel présenté lors des forums de sécurité 2025.

La trajectoire de l'Europe est modérée par les exigences strictes de conformité au RGPD qui favorisent les modèles haut de gamme avec rédaction sur l'appareil, maintenant des prix de vente moyens plus élevés mais ralentissant les volumes unitaires. Les mandats d'activation sélective découlant de l'arrêt de la Cour européenne de 2025 imposent des révisions des flux de travail qui reportent temporairement les achats jusqu'à la maturité des politiques. Les ventes secondaires d'unités remises à neuf provenant d'agences américaines alimentent de plus en plus la demande en Amérique latine et en Afrique où les budgets contraignent les achats de nouveaux équipements.

La base de fournisseurs fragmentée de l'Asie-Pacifique voit des fabricants locaux tels que Hytera remporter des contrats municipaux grâce à des prix inférieurs de 30 à 40 % par rapport aux marques occidentales, tandis que les clauses NDAA orientent les achats fédéraux américains vers des fournisseurs coréens et japonais. En Australie et en Nouvelle-Zélande, les préoccupations relatives aux agressions d'agents créent une dynamique politique en faveur de stratégies nationales de caméras, bien que depuis une base installée faible. Les projets au Moyen-Orient se concentrent dans les couloirs urbains à haute densité où les financements des villes intelligentes englobent le déploiement de caméras corporelles dans le cadre d'initiatives plus larges de sécurité publique.

Paysage concurrentiel

Le secteur des caméras portables et caméras corporelles affiche une concentration modérée. Axon Enterprise et Motorola Solutions détiennent conjointement une part majeure des achats des forces de l'ordre américaines, mais leur emprise se desserre en Asie-Pacifique et dans des secteurs verticaux tels que la sécurité industrielle où la connaissance locale de la conformité prime sur l'ancrage dans l'écosystème. Le trimestre nuage et services de 213 millions USD d'Axon en 2024 souligne la fidélisation des modèles d'abonnement qui facturent 15 à 25 USD par mois et par appareil et financent la R&D continue.

La stratégie de Motorola associe les caméras aux radios et aux analyses des centres de commandement, comme en témoigne le lancement du SVX en 2025 fusionnant la capture vidéo et le micro-haut-parleur en une seule unité intrinsèquement sûre. Panasonic i-PRO se différencie par des batteries échangeables sur le terrain de 12 heures et des flux de travail orientés RGPD qui séduisent les forces de police européennes. Les nouveaux entrants se concentrent sur l'IA en périphérie ; la rédaction automatisée en 15 minutes de Getac-Veritone s'attaque à un goulot d'étranglement de conformité pressant, tandis que les fournisseurs plus petits attaquent les niches industrielles sensibles aux prix avec des caméras robustes à fonctionnalités minimales à moins de 300 USD.

GoPro réoriente son héritage grand public vers la formation en entreprise et l'arbitrage sportif, enrichissant sa gamme Hero de fixations magnétiques et d'une capture HDR adaptée à l'analyse du mouvement. Les régimes de certification tels que le NDAA continuent de remodeler les approvisionnements, excluant les composants d'origine chinoise des appels d'offres fédéraux américains et récompensant les chaînes d'approvisionnement asiatiques alternatives. La chimie des batteries et leur cycle de vie restent des domaines de différenciation, Motorola vantant des performances de 18 heures avec une batterie de 2 925 mAh, tandis que Panasonic propose des modules à échange rapide permettant une couverture sur trois équipes sans recharge en cours de service.

Leaders du secteur des caméras portables et caméras corporelles

Axon Enterprise Inc.

Motorola Solutions Inc. (WatchGuard)

Digital Ally Inc.

Panasonic i-PRO Sensing Solutions Co., Ltd.

GoPro Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Axon et Microsoft Azure ont intégré la synthèse des preuves par IA générative dans Evidence.com, réduisant le temps de rédaction des rapports de 30 %.

- Janvier 2026 : Le ministère de l'Intérieur du Royaume-Uni a alloué 15 millions GBP pour étendre les caméras corporelles à 20 forces rurales, en intégrant cinq ans de stockage en nuage dans les subventions.

- Décembre 2025 : Motorola Solutions a décroché un contrat de 28 millions USD pour fournir 7 000 caméras VB400 5G au département de police de Los Angeles avec sept ans de services de bibliothèque de preuves.

- Novembre 2025 : Panasonic i-PRO a dévoilé sa plateforme de preuves unifiée en Europe, permettant des dossiers d'affaires multi-angles synchronisés avec rédaction automatisée conforme au RGPD.

Portée du rapport mondial sur le marché des caméras portables et caméras corporelles

Le marché des caméras portables et caméras corporelles a connu une croissance significative ces dernières années, portée par une demande croissante dans divers secteurs d'utilisateurs finaux tels que les forces de l'ordre, la santé et le sport. Ces appareils gagnent en popularité grâce à leur capacité à fournir des données en temps réel, à améliorer l'efficacité opérationnelle et à renforcer la sécurité et la responsabilité. Le marché devrait poursuivre sa trajectoire ascendante sur la période de prévision, soutenu par les avancées technologiques et l'adoption croissante dans les régions émergentes.

Le rapport sur le marché des caméras portables et caméras corporelles est segmenté par type de produit (caméras corporelles, caméras montées sur tête/casque, caméras lunettes, caméras à clip), résolution (HD, Full HD, 4K et au-dessus), connectivité (filaire, Wi-Fi, cellulaire, Bluetooth), utilisateur final (forces de l'ordre, militaires, sports, santé, industrie, grand public), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Caméras corporelles |

| Caméras montées sur tête/casque |

| Caméras lunettes |

| Caméras à clip et accessoires |

| HD (720p) |

| Full HD (1080p) |

| 4K et au-dessus |

| Filaire |

| Sans fil – Wi-Fi |

| Sans fil – Cellulaire |

| Sans fil – Bluetooth |

| Forces de l'ordre et sécurité publique |

| Militaires et défense |

| Sports et aventure |

| Santé et télémédecine |

| Main-d'œuvre industrielle et commerciale |

| Grand public / Personnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Caméras corporelles | |

| Caméras montées sur tête/casque | ||

| Caméras lunettes | ||

| Caméras à clip et accessoires | ||

| Par résolution | HD (720p) | |

| Full HD (1080p) | ||

| 4K et au-dessus | ||

| Par connectivité | Filaire | |

| Sans fil – Wi-Fi | ||

| Sans fil – Cellulaire | ||

| Sans fil – Bluetooth | ||

| Par utilisateur final | Forces de l'ordre et sécurité publique | |

| Militaires et défense | ||

| Sports et aventure | ||

| Santé et télémédecine | ||

| Main-d'œuvre industrielle et commerciale | ||

| Grand public / Personnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille estimée du marché des caméras portables et caméras corporelles en 2026 et sa valeur attendue d'ici 2031 ?

Il est évalué à 3,06 milliards USD en 2026 et devrait atteindre 4,26 milliards USD d'ici 2031, reflétant un CAGR de 6,84 %.

Quelle région géographique devrait enregistrer la croissance des revenus la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 9,93 %, devançant toutes les autres régions.

Quels sont les facteurs essentiels qui stimulent l'adoption à grande échelle parmi les agences de police ?

Les mandats légaux qui lient les financements par subventions au déploiement de caméras et à l'intégration de la gestion des preuves, associés à la demande publique de responsabilité et de transparence.

Comment les hôpitaux et les cliniques bénéficient-ils des caméras corporelles ?

Les établissements utilisent ces appareils pour désamorcer les confrontations et documenter les soins, des recherches évaluées par des pairs montrant une baisse de 47 % des violences dans les services d'urgence après le déploiement.

Quelle tendance technologique aide les agences à réduire les charges de travail liées à la conformité en matière de protection de la vie privée ?

Les caméras équipées d'IA en périphérie effectuent désormais la rédaction en temps réel des visages et des plaques d'immatriculation, réduisant le temps de traitement de plusieurs heures à quelques minutes.

Qui domine actuellement les achats en Amérique du Nord pour les caméras corporelles professionnelles ?

Axon Enterprise et Motorola Solutions représentent ensemble environ 60 % des achats des forces de l'ordre dans la région.

Dernière mise à jour de la page le: