Taille et part du marché du papier peint

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.53 Milliards de dollars |

| Taille du Marché (2031) | 16.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier peint par Mordor Intelligence

La taille du marché du papier peint devrait passer de 13,07 milliards USD en 2025 à 13,53 milliards USD en 2026 et devrait atteindre 16,64 milliards USD d'ici 2031, avec un CAGR de 4,22 % sur la période 2026-2031. La demande commerciale reste le plus grand bassin de revenus ; cependant, la montée en puissance de l'urbanisation des classes moyennes en Asie-Pacifique et les avancées en matière de personnalisation accélèrent l'adoption résidentielle. L'impression numérique, les certifications de durabilité et les outils de visualisation du commerce électronique remodèlent la découverte des prix et raccourcissent les cycles de conception. La volatilité des matières premières et les mandats de responsabilité élargie des producteurs exercent une pression sur les marges du vinyle, mais les innovations matérielles et les revêtements antimicrobiens créent de nouvelles niches premium. La pression concurrentielle est modérée car la propriété intellectuelle en matière de design, la rapidité de mise sur le marché et les éco-labels priment désormais sur la simple échelle de fabrication.

Points clés du rapport

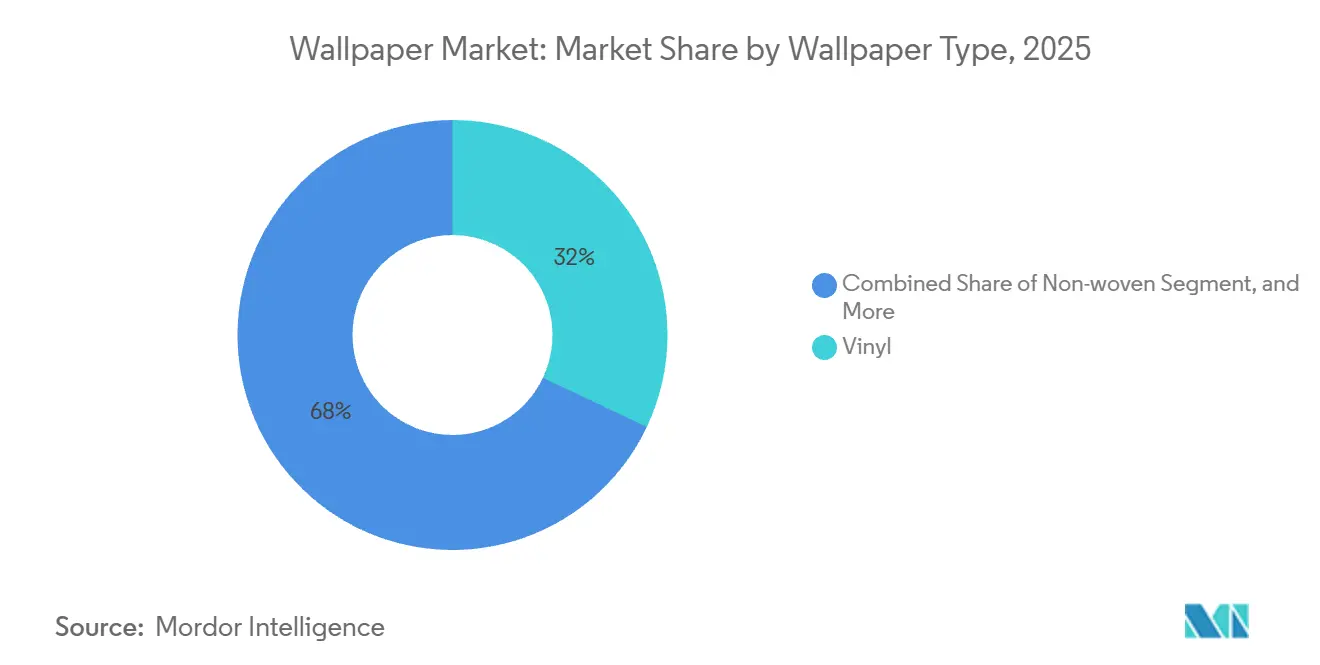

- Par type de papier peint, le vinyle a capturé 32,03 % de la part du marché du papier peint en 2025, tandis que le segment des substrats non-tissés se développe à un CAGR de 5,52 % jusqu'en 2031.

- Par technologie d'impression, l'héliogravure détenait 38,12 % de la taille du marché du papier peint en 2025 ; le jet d'encre numérique est la technologie à la croissance la plus rapide avec un CAGR de 5,87 % sur la période de prévision.

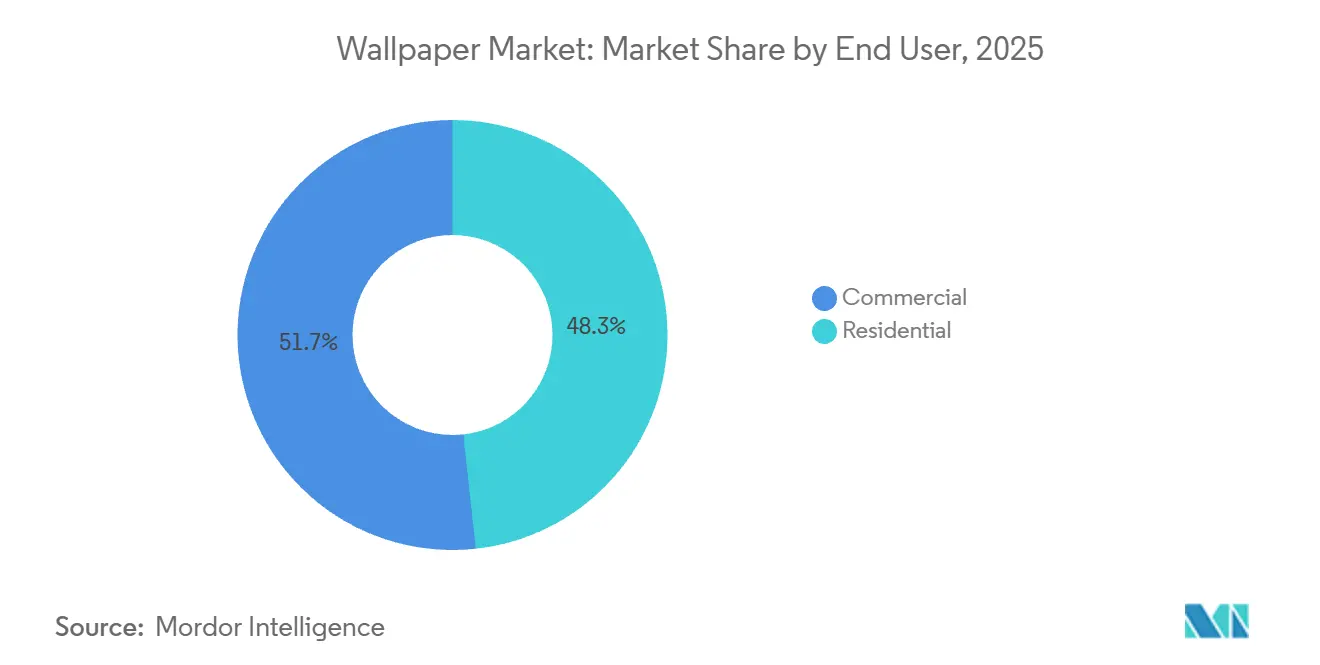

- Par utilisateur final, les applications commerciales dominaient avec une part de marché de 51,73 % en 2025, tandis que la demande résidentielle devrait afficher le CAGR le plus élevé de 5,14 % jusqu'en 2031.

- Par canal de distribution, les points de vente au détail ont conservé 53,42 % de la part de marché en 2025, mais le commerce électronique devrait progresser à un CAGR de 5,27 % jusqu'en 2031.

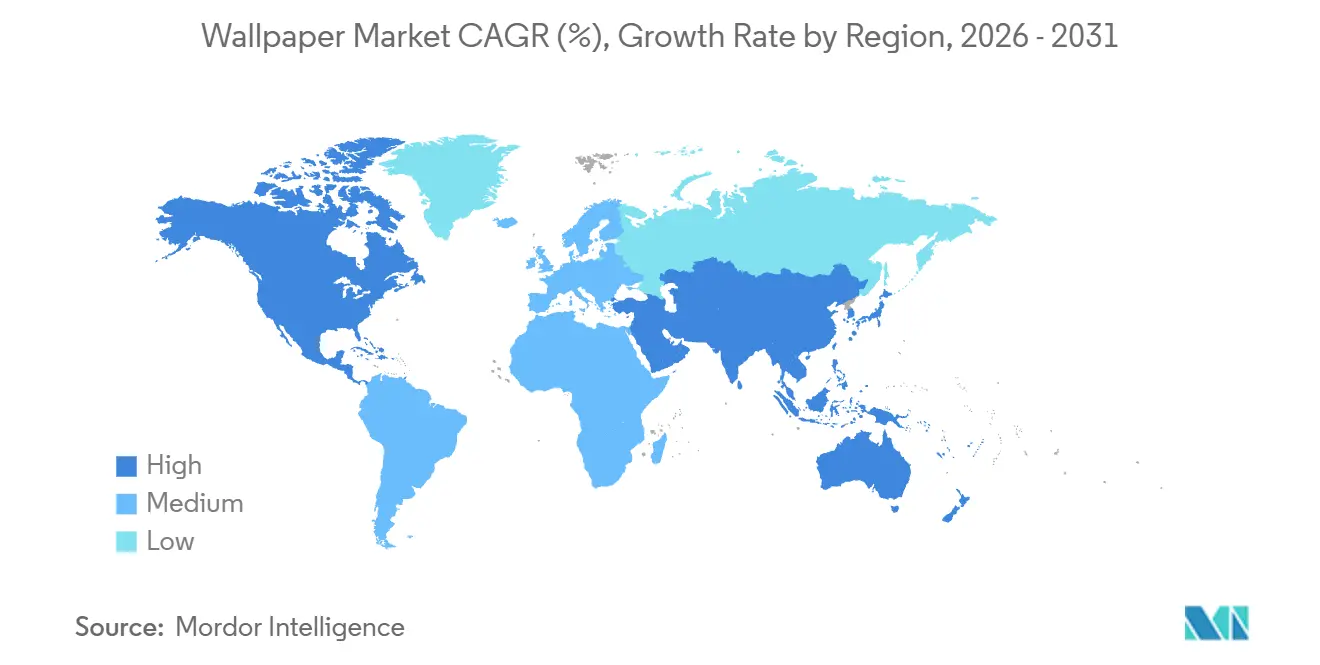

- Par géographie, l'Amérique du Nord était en tête avec 40,12 % de part de marché en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du papier peint

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de décoration personnalisée imprimée numériquement en Amérique du Nord et en Europe | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Essor rapide du logement urbain des classes moyennes en Asie du Sud-Est | +1.0% | Asie du Sud-Est (Indonésie, Vietnam, Philippines, Thaïlande) | Long terme (≥ 4 ans) |

| Cycles de rénovation de l'hôtellerie stimulant le papier peint commercial premium dans le CCG et l'ASEAN | +0.8% | CCG (Arabie Saoudite, Émirats Arabes Unis) et ASEAN | Moyen terme (2-4 ans) |

| Adoption généralisée de revêtements muraux à revêtement antimicrobien dans les rénovations de soins de santé | +0.6% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Matériaux de papier peint neutres en carbone gagnant une préférence axée sur la certification dans les appels d'offres publics de l'UE | +0.4% | Union Européenne | Long terme (≥ 4 ans) |

| Génération de design assistée par IA raccourcissant les cycles du concept à l'impression pour les marques DTC de niche | +0.3% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de décoration personnalisée imprimée numériquement en Amérique du Nord et en Europe

Les consommateurs délaissent les motifs de catalogue au profit de designs spécifiques au site qui arrivent en quelques jours plutôt qu'en quelques semaines. Les superpositions de réalité augmentée sur des plateformes comme Wayfair permettent aux acheteurs de prévisualiser les motifs à l'échelle, réduisant les retours pour inadéquation de 15 %.[1]Wayfair, "Outils de visualisation en réalité augmentée," wayfair.comLes marques en vente directe aux consommateurs s'appuient sur les systèmes Canon UVgel et Durst Alpha qui ont réduit les coûts de configuration de 30 % après 2024, de sorte que les tirages à faible volume atteignent désormais la parité des coûts avec l'héliogravure. Les acteurs de taille moyenne qui ne parviennent pas à adopter les capacités numériques risquent de perdre des parts de marché, car la décoration personnalisée attire des prix plus élevés et un engouement sur les réseaux sociaux.

Essor rapide du logement urbain des classes moyennes en Asie du Sud-Est

L'Indonésie, le Vietnam et les Philippines ont ajouté environ 10 millions de nouveaux ménages urbains entre 2024 et 2026, augmentant les dépenses en finitions intérieures et stimulant le marché du papier peint. La pénétration est passée de 12 % en 2020 à 18 % en 2025, grâce à l'amélioration des corridors tarifaires dans le cadre de la logistique de la Ceinture et de la Route. Les showrooms locaux à Jakarta et Manille ont ajouté des collections tropicales sélectionnées, tandis qu'Asian Paints a introduit des gammes Nilaya résistantes à l'humidité adaptées aux climats de l'ASEAN.

Cycles de rénovation de l'hôtellerie stimulant le papier peint commercial premium dans le CCG et l'ASEAN

La Vision 2030 de l'Arabie Saoudite vise 150 millions de visiteurs annuels, incitant les hôtels à raccourcir les intervalles de rénovation à cinq ans et à spécifier des revêtements muraux sur mesure intégrant des motifs régionaux. Les projets des Émirats Arabes Unis ont ajouté 12 000 chambres en 2025, chacune nécessitant un vinyle ignifugé et lavable avec des graphiques personnalisés. Le pipeline de 50 000 chambres de l'ASEAN est similaire, poussant les fournisseurs de papiers peints de qualité commerciale vers des contrats à long terme qui stabilisent le débit des usines même lorsque la demande résidentielle se fragmente.

Adoption généralisée de revêtements muraux à revêtement antimicrobien dans les rénovations de soins de santé

Les rénovations post-pandémiques dans les hôpitaux américains et européens exigent désormais des revêtements muraux qui atteignent une réduction bactérienne de 99 % en 24 heures selon les tests ISO 22196. Les établissements américains ont alloué 8 milliards USD aux intérieurs en 2025, les papiers peints antimicrobiens représentant 15 % des dépenses.[2]Centres pour le contrôle et la prévention des maladies, "Directives pour le contrôle des infections environnementales dans les établissements de soins de santé," cdc.govLes produits d'Erismann et d'Asian Paints combinent des additifs à ions d'argent avec des encres à faible teneur en COV, satisfaisant à la fois les mandats de contrôle des infections et de qualité de l'air intérieur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité facile de finitions murales de substitution telles que la peinture | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Volatilité du prix du chlorure de vinyle comprimant les marges | -0.7% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats plus stricts de l'UE sur la reprise des déchets de papier peint augmentant les coûts de conformité | -0.3% | Union Européenne | Moyen terme (2-4 ans) |

| Scepticisme croissant des consommateurs face aux rapports sur les émissions de COV intérieurs provenant d'importations bon marché | -0.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité facile de finitions murales de substitution telles que la peinture

La peinture représente environ 75 % des dépenses mondiales en surfaces intérieures, car elle s'installe en deux à trois heures à un tiers du coût main-d'œuvre et matériaux du papier peint. Sherwin-Williams et PPG ont lancé des peintures monocouche à faible teneur en COV qui réduisent encore le temps d'application. La culture du bricolage dans les segments sensibles aux prix amplifie la substitution ; les fabricants de papier peint ripostent avec des formats autocollants et des finitions texturées, mais la commodité reste l'avantage principal de la peinture.

Volatilité du prix du chlorure de vinyle comprimant les marges

La résine PVC a oscillé entre 800 USD et 1 400 USD par tonne métrique durant 2024-2025 après que des ouragans ont contraint Westlake et Shintech à invoquer la force majeure, réduisant l'approvisionnement nord-américain de 15 %.[3]Westlake Chemical, "Annonce de force majeure," westlake.comLes producteurs de papier peint ont absorbé les primes au comptant ainsi que les suppléments de fret, réduisant les marges brutes jusqu'à 300 points de base. Les grands groupes se couvrent par des contrats à terme ou se diversifient dans des gammes non-tissées à base de polypropylène, mais les petites entreprises ne disposent pas de cette flexibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de papier peint : les substrats non-tissés gagnent du terrain grâce à la facilité d'installation

Les substrats non-tissés gagnent une part croissante du marché du papier peint, car l'installation par encollage du mur réduit le temps de main-d'œuvre de 25 % et la conformité au recyclage s'aligne sur les règles de l'Écolabel européen. Le vinyle détient toujours une part de 32,03 % en 2025, soutenu par les classements ASTM E84 Classe A pour les couloirs hôteliers, tandis que les substrats non-tissés se développent à un CAGR de 5,52 % jusqu'en 2031. La taille du marché du papier peint pour les produits non-tissés croît le plus rapidement car les adhésifs sans COV conviennent au bricolage résidentiel.

Les formats papier et tissu restent pertinents dans les environnements patrimoniaux ou ultra-luxueux, mais leurs coûts et leurs exigences d'entretien limitent leur attrait plus large. Des innovations telles que le substrat Norafin Extra Organic biosourcé de Freudenberg incitent les fabricants à se tourner vers des mélanges de cellulose qui contournent les intrants pétroliers. Le vinyle reste ancré dans les cuisines et les zones de soins de santé, mais les revêtements qui améliorent les indices de lavabilité des non-tissés commencent à éroder cet avantage.

Par technologie d'impression : le jet d'encre numérique perturbe l'avantage volumique de l'héliogravure

L'héliogravure a conservé 38,12 % de la part du marché du papier peint en 2025, portée par les longues séries de références de catalogue. Cependant, le jet d'encre numérique est la technologie à la croissance la plus rapide, avec un CAGR de 5,87 % sur la période de prévision. Le jet d'encre numérique atteint désormais la parité pour les commandes inférieures à 5 000 mètres linéaires après les baisses de prix du matériel Canon Colorado et HP Latex. Le marché du papier peint se fragmente donc selon les tranches de tirage plutôt que selon la taille des usines.

Le marché du papier peint pour le jet d'encre numérique connaîtra une croissance rapide, car l'impression sérialisée soutient les projets hôteliers qui nécessitent des images uniques dans chaque chambre. Les encres FOREARTH à base d'eau de Kyocera réduisent les COV de 95 %, facilitant la conformité en Californie. L'héliogravure restera économique pour les chaînes de distribution mondiales, mais la flexibilité à la demande reconfigure les priorités concurrentielles vers la rapidité et l'itération de conception.

Par utilisateur final : le segment résidentiel s'accélère tandis que le commercial arrive à maturité

Les établissements commerciaux représentaient 51,73 % de la part de marché en 2025, soutenus par les pipelines hôteliers du CCG et les rénovations de soins de santé qui spécifient du vinyle antimicrobien et ignifugé. Néanmoins, les installations résidentielles devraient afficher le CAGR plus rapide de 5,14 % jusqu'en 2031, car les ménages asiatiques à revenus moyens ont désormais accès à un catalogue en ligne d'impressions illimitées. La culture croissante du bricolage en Amérique du Nord incite également les propriétaires à se tourner vers des papiers peints autocollants qui éliminent les coûts de main-d'œuvre professionnelle.

La visualisation par commerce électronique associée aux formats autocollants abaisse les barrières à l'adoption, renforçant le marché du papier peint dans les rénovations de banlieue et les appartements en location. La réduction des espaces de bureaux par les entreprises compense une partie de la croissance commerciale, mais les cycles de rénovation de l'hôtellerie et les transformations de salons maintiennent un volume premium. Dans l'ensemble, l'équilibre des parts du marché du papier peint s'oriente progressivement vers les logements tout en maintenant des niches commerciales à haute marge.

Par canal de distribution : le commerce électronique progresse tandis que les showrooms se réduisent

Les magasins de détail représentaient encore 53,42 % de la part de marché en 2025, mais la hausse des loyers dans les centres commerciaux et la rationalisation des rayons décoration chez Home Depot et Lowe's contraignent l'espace en rayon. Le commerce électronique devrait progresser à un CAGR de 5,27 % jusqu'en 2031. Les taux de conversion du commerce électronique augmentent lorsque les aperçus en réalité augmentée limitent les surprises de couleur, et les programmes d'échantillons augmentent la taille des paniers.

Le marché du papier peint migre ainsi en ligne, permettant aux marques de milieu de gamme d'atteindre les villes de deuxième rang sans engager des coûts de showroom immobilisés. Les consultations via WhatsApp adoptées par Asian Paints illustrent comment les parcours omnicanaux complètent les points de vente physiques. La vente en magasin restera pertinente pour les projets de luxe à forte valeur ajoutée, mais les vitrines en ligne captent le volume incrémental auprès des rénovateurs sensibles aux prix.

Analyse géographique

L'Amérique du Nord détenait 40,12 % de la part de marché en 2025, la rénovation restant culturellement ancrée, bien que des coûts hypothécaires plus élevés aient freiné les budgets de rénovation après 2024. Le marché du papier peint y met l'accent sur le vinyle antimicrobien pour les soins de santé et les papiers de haute conception pour l'hôtellerie de boutique. La pression réglementaire en faveur de formules à faible teneur en COV stimule la demande de produits certifiés selon la Section 01350 du CARB.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,92 %, car la Chine et l'Inde canalisent des incitations au logement public, et la logistique de la Ceinture et de la Route maintient les coûts d'importation contenus. Des taux d'urbanisation supérieurs à 2,5 % garantissent une base adressable croissante, et les marques nationales localisent les motifs pour résonner avec le vernaculaire culturel. L'humidité de l'Asie du Sud-Est stimule la R&D sur les substrats en mélanges résistants aux moisissures, offrant aux fabricants des leviers supplémentaires de différenciation des produits.

L'Europe s'oriente vers la durabilité ; les appels d'offres publics attribuent des points pour le papier peint portant l'Écolabel européen et les déclarations de neutralité carbone, poussant les fournisseurs à valider les empreintes du berceau à la porte. Les économies du CCG canalisent les budgets de diversification touristique vers des hôtels et des centres commerciaux qui spécifient des revêtements muraux premium, tandis que l'Amérique du Sud subit des fluctuations monétaires qui compriment les dépenses discrétionnaires en décoration. L'Afrique subsaharienne reste naissante mais présente des projets sporadiques à haute marge dans l'immobilier haut de gamme.

Paysage concurrentiel

Le marché est modérément fragmenté. A.S. Création et Rasch disposent d'archives centenaires et de relations durables avec la distribution, mais des entrants numériques plus rapides comme Spoonflower captent les consommateurs via la personnalisation. La marque Nilaya d'Asian Paints a gravi l'échelle premium en Inde en co-créant des collections avec des designers locaux qui reflètent l'esthétique régionale, soulignant que l'adéquation culturelle prime souvent sur le coût dans les décisions d'achat. Le producteur allemand Erismann, bien que plus petit, protège sa présence en rayon en accordant des licences à des maisons de mode pour des impressions en édition limitée.

Embellence Group a révisé sa stratégie en 2024 pour cibler 1 milliard SEK (100 millions USD) de revenus organiques d'ici 2028, citant des primes de fusions-acquisitions gonflées, soulignant la valeur que les investisseurs accordent désormais à la narration de marque plutôt qu'à l'absorption de capacités. La science des matériaux est un autre champ de bataille ; le brevet de Mitsubishi Chemical pour les substrats non-tissés par voie aérienne préfigure une perturbation en matière de durabilité et de recyclabilité. Plusieurs marques européennes de taille moyenne font écho à ce pivot, réaffectant les budgets d'acquisition vers des campagnes de marque numériques et des laboratoires de design internes.

La transparence des prix sur les plateformes numériques comprime les marges dans le segment résidentiel de masse, mais des certifications telles qu'ISO 22196 ou FSC débloquent des préférences d'achat dans les projets de soins de santé et gouvernementaux. Par conséquent, les acteurs recherchent une défensabilité de niche à travers des revendications de neutralité carbone, des coffres de motifs générés par IA et des collaborations localisées plutôt que des coûts unitaires tirés vers le bas. Les start-ups qui associent des services de design à du contenu généré par les utilisateurs accélèrent cette évolution vers une différenciation à valeur ajoutée.

Leaders du secteur du papier peint

York Wall Coverings Inc.

Sangetsu Corporation

Asian Paints Ltd.

A.S. Création Tapeten AG

F. Schumacher & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : PPG et Entrotech ont formé PPG Advanced Surface Technologies pour étendre les solutions de films transparents et de peintures dans les secteurs du transport et de la construction, laissant entrevoir des films de protection croisés pour les futurs revêtements muraux.

- Août 2025 : Asian Paints a lancé « The Jaipur Story by Nilaya », une collection inspirée de l'architecture royale du Rajasthan qui cible la décoration premium culturellement résonnante dans l'Inde urbaine.

- Mai 2025 : ColourNext 2025 d'Asian Paints a nommé « Cardinal » couleur de l'année aux côtés du récit de papier peint « Spring Tune », mettant en lumière les tendances des biomatériaux biodégradables.

- Septembre 2024 : Graham and Brown a dévoilé « Rivington Folly », fusionnant des croquis patrimoniaux avec un lustre métallique, élargissant sa gamme mi-premium axée sur le design.

Portée du rapport mondial sur le marché du papier peint

Le papier peint protège les murs des taches et des rayures accidentelles, ajoutant qualité et grandeur aux murs nus. Il est également utile pour la décoration intérieure car il peut être personnalisé avec différentes couleurs et motifs. Le marché étudié est segmenté en fonction du type de papier peint et du type d'application. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui soutiennent les estimations du marché et les taux de croissance pendant la période de prévision. Les estimations et projections du marché sont basées sur des facteurs de l'année de base et utilisent des approches descendantes et ascendantes.

Le rapport sur le marché du papier peint est segmenté par type de papier peint (vinyle, non-tissé, à base de papier, tissu et autres types de papier peint), technologie d'impression (héliogravure, jet d'encre numérique et autres technologies d'impression), utilisateur final (résidentiel et commercial), canal de distribution (commerce électronique et vente au détail) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vinyle |

| Non-tissé |

| À base de papier |

| Tissu |

| Autres types de papier peint |

| Héliogravure |

| Jet d'encre numérique |

| Autres technologies d'impression |

| Résidentiel | |

| Commercial | Hôtellerie |

| Espaces de bureaux d'entreprise | |

| Salons et spas | |

| Hôpitaux | |

| Autres utilisateurs finaux commerciaux |

| Commerce électronique |

| Vente au détail |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de papier peint | Vinyle | ||

| Non-tissé | |||

| À base de papier | |||

| Tissu | |||

| Autres types de papier peint | |||

| Par technologie d'impression | Héliogravure | ||

| Jet d'encre numérique | |||

| Autres technologies d'impression | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | Hôtellerie | ||

| Espaces de bureaux d'entreprise | |||

| Salons et spas | |||

| Hôpitaux | |||

| Autres utilisateurs finaux commerciaux | |||

| Par canal de distribution | Commerce électronique | ||

| Vente au détail | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du papier peint d'ici 2031 ?

Le marché devrait atteindre 16,64 milliards USD d'ici 2031.

Quelle région devrait enregistrer la croissance de la demande la plus rapide d'ici 2031 ?

L'Asie-Pacifique, portée par l'urbanisation rapide en Chine, en Inde et en Asie du Sud-Est, ainsi que par un accès plus large au commerce électronique.

Pourquoi les papiers peints non-tissés déplacent-ils de plus en plus le vinyle dans les projets résidentiels ?

L'installation par encollage du mur, le support recyclable et les formulations sans COV rendent les non-tissés plus simples pour les utilisateurs bricoleurs et plus conformes aux exigences de durabilité.

Comment les fournisseurs se protègent-ils contre la volatilité du prix de la résine PVC ?

Les principaux fabricants concluent des contrats d'approvisionnement à long terme et se diversifient dans des substrats en polypropylène ou en cellulose qui présentent des profils de coûts plus stables.

Quelles certifications aident à obtenir des contrats de revêtements muraux pour les hôpitaux et le secteur public ?

Les tests antimicrobiens ISO 22196, l'Écolabel européen et les labels de chaîne de custody FSC satisfont aux exigences de performance et de durabilité dans les appels d'offres.

Comment la réalité augmentée améliore-t-elle les achats de papier peint en ligne ?

Les aperçus en réalité augmentée sur smartphone alignent les motifs avec la décoration existante à l'échelle, renforçant la confiance des acheteurs et réduisant les taux de retour des produits.

Dernière mise à jour de la page le: