Taille et part du marché des revêtements muraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.22 Milliards de dollars |

| Taille du Marché (2031) | 53.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements muraux par Mordor Intelligence

La taille du marché des revêtements muraux a été évaluée à 41,40 milliards USD en 2025 et devrait croître de 43,22 milliards USD en 2026 pour atteindre 53,63 milliards USD d'ici 2031, à un TCAC de 4,41 % durant la période de prévision (2026-2031). La croissance actuelle repose sur des cycles de rénovation commerciale soutenue, une demande de solutions acoustiques modulaires et des exigences de durabilité de plus en plus strictes qui valorisent les substrats biosourcés. Le vinyle demeure un pilier du chiffre d'affaires en raison de sa durabilité et de son rapport coût-efficacité, mais les options à base de bois et d'autres matières végétales érodent progressivement sa domination, à mesure que les propriétaires ciblent les crédits LEED et une empreinte carbone incorporée plus faible. L'Amérique du Nord occupe la plus grande empreinte régionale, soutenue par des codes de construction écologique et de solides dépenses de rénovation dans les bureaux et l'hôtellerie, tandis que l'Asie-Pacifique enregistre la progression la plus rapide, portée par la convergence de l'urbanisation, de la croissance de la classe moyenne et de la construction commerciale. Les tactiques concurrentielles se concentrent sur l'intégration verticale, l'impression numérique et l'innovation à faible émission de carbone, Armstrong World Industries, Saint-Gobain et Shaw Industries se distinguant par des acquisitions pluriannuelles et des pipelines de nouveaux produits. La volatilité des prix du PVC et la hausse des frais d'élimination des déchets de démolition constituent des freins à court terme, mais les programmes de circularité des matériaux et les avancées biosourcées atténuent les ralentissements plus marqués du marché des revêtements muraux.

Principaux enseignements du rapport

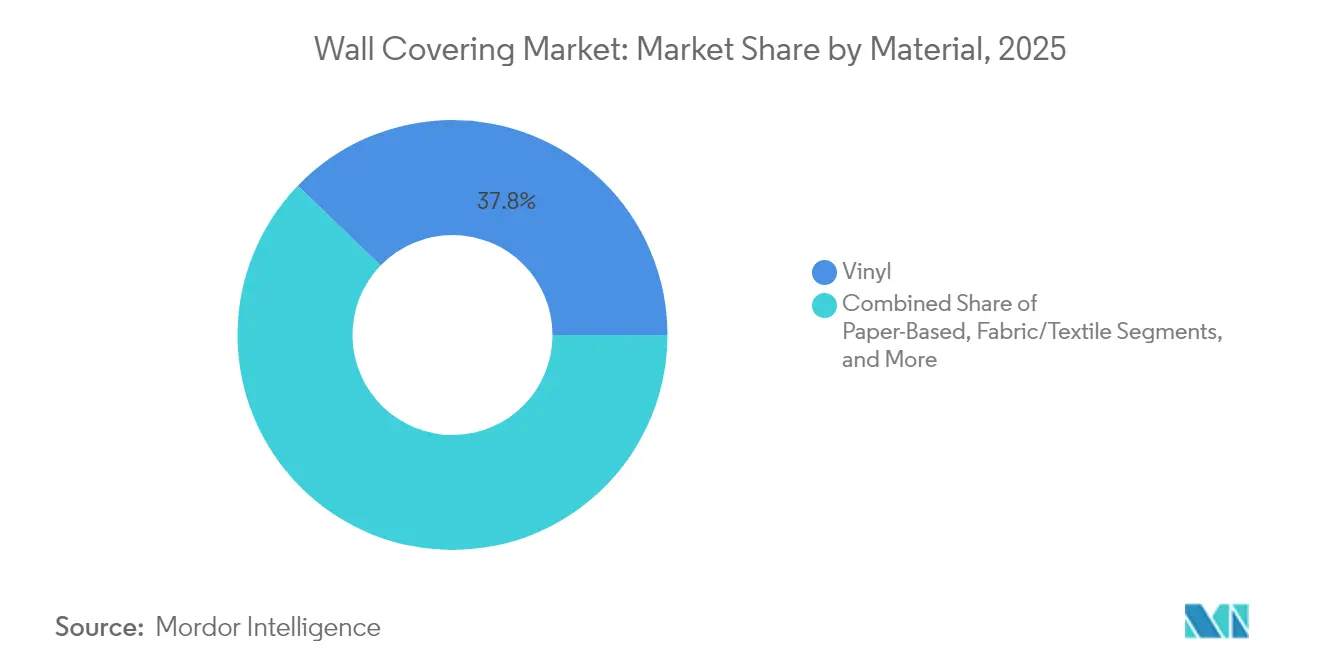

- Par matériau, le vinyle a dominé avec une part de marché des revêtements muraux de 37,78 % en 2025, tandis que les substrats à base de bois devraient afficher un TCAC de 6,17 % d'ici 2031.

- Par type de produit, le papier peint représentait 38,95 % de la taille du marché des revêtements muraux en 2025, et les panneaux muraux devraient se développer à un TCAC de 5,28 % sur la période de prévision.

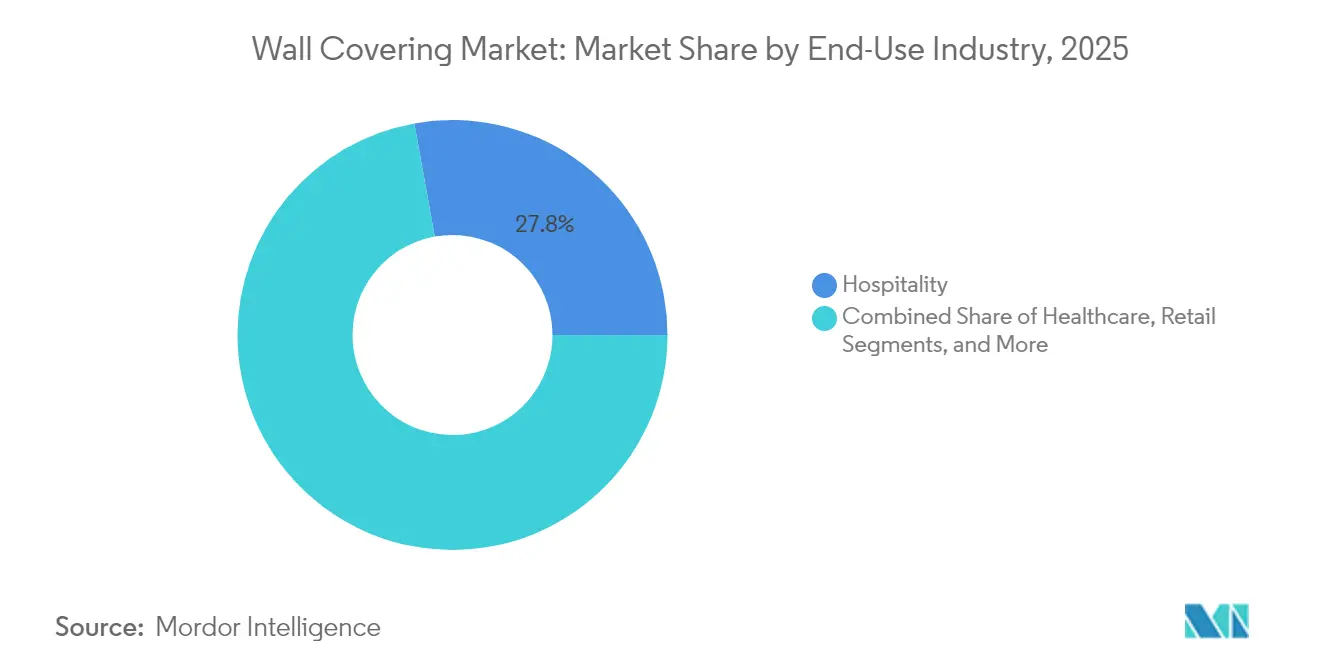

- Par utilisation finale, l'hôtellerie a capté 27,84 % de la demande en 2025, tandis que le logement résidentiel progresse à un TCAC de 6,52 % grâce à l'adoption des solutions DIY et autocollantes à décoller.

- Par canal de distribution, les magasins spécialisés ont représenté 30,74 % du chiffre d'affaires en 2025, bien que les points de vente franchisés affichent le dynamisme le plus fort avec un TCAC de 5,08 %, à mesure que les fournisseurs renforcent leur engagement direct auprès des consommateurs.

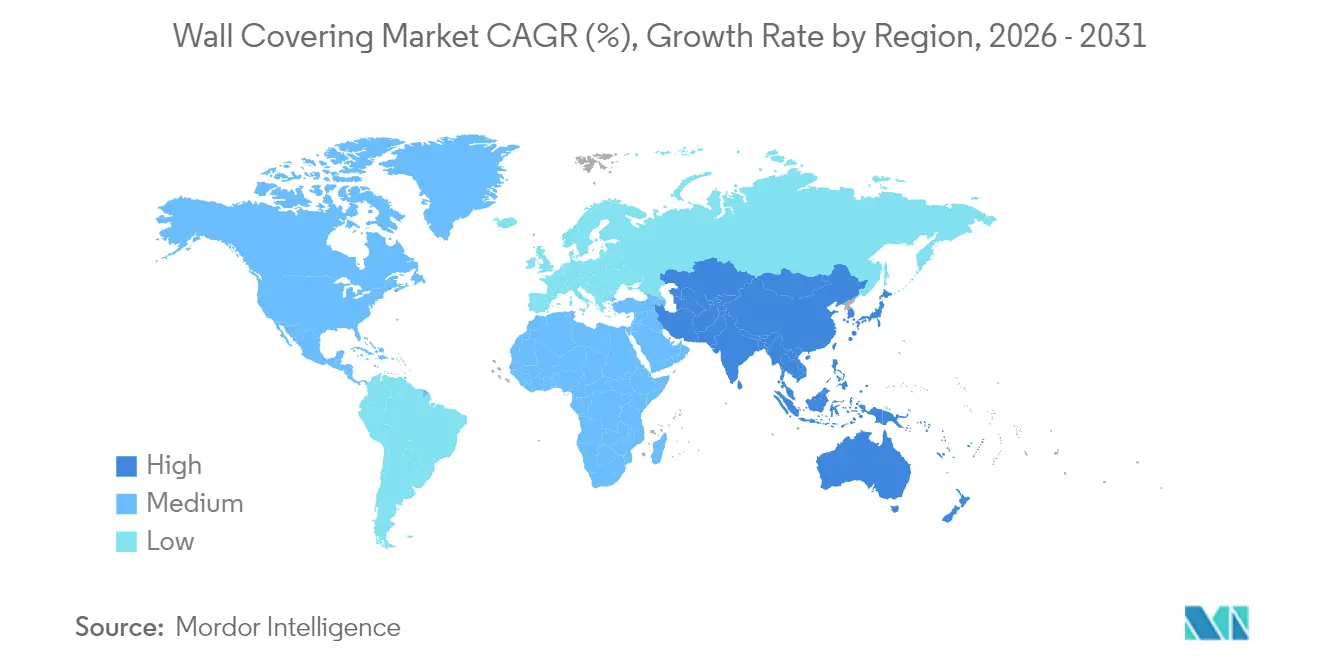

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,12 % en 2025 ; l'Asie-Pacifique présente les perspectives de TCAC les plus élevées, à 7,86 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements muraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Cycles rapides de rénovation urbaine | +0.8% | Concentration mondiale en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des solutions vinyliques autocollantes à décoller | +0.6% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande commerciale de panneaux muraux acoustiques modulaires | +0.7% | Mondial avec adoption précoce dans les bureaux | Moyen terme (2-4 ans) |

| Croissance des influenceurs de décoration DIY sur les réseaux sociaux | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Substrats biosourcés certifiés écologiques | +0.9% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Rénovations d'espaces intérieurs commerciaux post-pandémie | +0.6% | Mondial avec pivot vers l'hôtellerie et la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les cycles rapides de rénovation urbaine stimulent la demande commerciale

Les propriétaires de bureaux et les exploitants hôteliers anticipent les rénovations intérieures afin de raccourcir les périodes de vacance et de se conformer à l'évolution des standards d'aménagement des espaces de travail. Les systèmes muraux modulaires qui minimisent les temps d'arrêt tout en améliorant l'acoustique sont devenus des spécifications privilégiées. Le partenariat de Shaw Industries avec PPG pour les revêtements de sol intégrés illustre les démarches des fournisseurs visant à s'approprier une plus grande part du périmètre de rénovation. L'installation par Tarkett de 35 000 m² de revêtement vinylique à l'hôpital pour femmes et enfants Joan Kirner témoigne des avantages d'échelle dans les projets de santé réalisés en mode accéléré. [1]Tarkett, « Projet de l'hôpital pour femmes et enfants Joan Kirner », tarkett.com Ces dynamiques renforcent la prime accordée à la pose rapide, aux aménagements par phases et à l'approvisionnement en matériaux auprès d'un interlocuteur unique, autant de facteurs qui propulsent le marché des revêtements muraux.

L'essor des solutions vinyliques autocollantes à décoller transforme le marché résidentiel

Les produits vinyliques autocollants à décoller réduisent le temps de pose à quelques minutes et éliminent les adhésifs, transformant les locataires en acheteurs potentiels. Des marques telles que Tempaper, RoomMates et Astek ont promu des collections adaptées aux influenceurs, supprimant la complexité perçue. La version 2024 de Drytac, Paper Fleece Smooth sans PVC, s'inscrit dans la rhétorique de durabilité sans compromettre la facilité d'utilisation pour le consommateur. Les clips viraux « avant-après » génèrent des retombées marketing exceptionnelles, consolidant la position des autocollants à décoller comme ancrage stratégique sur le marché des revêtements muraux.

La demande commerciale de panneaux muraux acoustiques modulaires s'accélère

Les modes de travail hybrides valorisent l'intimité acoustique, incitant les architectes à opter pour des panneaux modulaires répondant aux critères phoniques et permettant des rénovations rapides. ModularArts et Genesis Surfaces se distinguent par des surfaces sculptées et des âmes en PET recyclé alliant esthétique et atténuation sonore. Les espaces intérieurs de santé adoptent également des panneaux acoustiques antimicrobiens, associant le confort des patients au contrôle des infections. La fusion de l'acoustique, de l'hygiène et d'une installation plug-and-play justifie des prix premium sur le marché des revêtements muraux.

La croissance des influenceurs de décoration DIY sur les réseaux sociaux remodèle le comportement des consommateurs

Les influenceurs diffusent des tutoriels d'installation étape par étape, abaissant les barrières à l'entrée pour les propriétaires. Peel and Paper, par exemple, conçoit des feuilles adaptées aux locataires expressément pour la création de contenu, tirant parti de la viralité des vidéos de relooking de pièces. Les fabricants traditionnels de papier peint ajustent désormais les coloris et les raccords pour obtenir un rendu saisissant dans le cadre d'un smartphone. Les détaillants signalent des pics de trafic immédiatement après les publications à fort engagement, confirmant que la preuve sociale est un catalyseur d'achat croissant sur le marché des revêtements muraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du PVC et des matières premières pétrochimiques | -0.9% | Segment mondial du vinyle | Court terme (≤ 2 ans) |

| Coût élevé de mise en décharge des déchets de démolition | -0.4% | Union européenne et Amérique du Nord | Moyen terme (2-4 ans) |

| Obstacles liés à la conformité aux codes incendie pour les panneaux composites | -0.5% | Constructions commerciales mondiales | Long terme (≥ 4 ans) |

| Impression numérique en interne réduisant la demande adressée aux tiers | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du PVC et des matières premières pétrochimiques comprime les marges

La flambée des valeurs de l'éthylène et du chlorure rend les courbes de coûts du vinyle imprévisibles. La rationalisation des coûts opérée par Orbia début 2025 illustre la réponse des fabricants aux fluctuations des matières premières, via des réductions de charges et des repositionnements de portefeuille. [2]Orbia, « Initiatives de réduction des coûts T1 2025 », orbia.com Les marchés asiatiques du PVC au comptant ajoutent une turbulence supplémentaire, exposant les transformateurs orientés à l'exportation aux chocs de change et de fret. La substitution vers des stratifiés biosourcés offre une couverture, mais la montée en capacité demeure capitalistique, ce qui ralentit le soulagement à court terme sur le marché des revêtements muraux.

Le coût élevé de mise en décharge des déchets de démolition alourdit les charges d'élimination

Les régulateurs de l'Union européenne et de certains États américains ratchetent les taxes de mise en décharge, augmentant les coûts de fin de vie des revêtements muraux, notamment du vinyle. Les entrepreneurs intègrent désormais les frais de recyclage dans leurs offres, modifiant les comparaisons de coûts avec la peinture et les surfaces à application directe. Les fabricants répondent par des programmes de reprise et des boucles de vinyle recyclé mécaniquement, mais l'adoption à grande échelle tarde. L'économie de l'élimination réduit donc les marges à court terme sur le marché des revêtements muraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par matériau : la domination du vinyle face au défi des matériaux biosourcés

Le vinyle a contribué à hauteur de 37,78 % à la part de marché des revêtements muraux en 2025, grâce à sa résistance à l'eau, sa polyvalence d'impression et ses coûts de pose modérés. Le TCAC de 6,17 % de la catégorie bois souligne un pivot vers le design biophilique et les labels écologiques, avec des placages en liège, bambou et bois d'ingénierie satisfaisant des exigences strictes de faible teneur en COV qui séduisent les prescripteurs commerciaux. Les fournisseurs de vinyle répliquent avec des programmes de recyclage et des plastifiants à très faibles émissions, cherchant à maintenir leur position à mesure que les matériaux biosourcés gagnent des parts sur le marché des revêtements muraux.

L'échelle de production dicte le rythme concurrentiel. La capacité annuelle de production de 750 000 m² de panneaux 3D d'IZODEKOR témoigne de la profondeur capitalistique des acteurs portés par l'innovation. Le lancement par Kirkby Design en 2025 de revêtements en coton recyclé fusionne le toucher textile et le contenu récupéré, positionnant les alternatives murales en tissu pour les hôtels boutique et les niches résidentielles premium. Le bras de fer entre la base installée du vinyle et la montée des critères écologiques définira les évolutions de parts de matériaux sur le marché des revêtements muraux jusqu'en 2031.

Par type de produit : les panneaux muraux s'imposent comme leader de la croissance

Le papier peint représentait 38,95 % de la taille du marché des revêtements muraux en 2025, couvrant des supports en vinyle, non-tissé et tissu adaptés à divers besoins en matière de motifs et de durabilité. Les panneaux muraux, cependant, devraient dépasser tous les autres formats avec un TCAC de 5,28 %, car ils associent contrôle acoustique et installation par clippage rapide réduisant les heures de main-d'œuvre.

Les bureaux en open space et les établissements scolaires intensifient la demande d'atténuation sonore, poussant des producteurs comme New York Soundproofing à étoffer leurs gammes acoustiques orientées design. L'aménagement de l'établissement de santé Medtronics par Amico Architectural illustre la façon dont les panneaux modulaires accélèrent les chantiers de grande envergure sans interruptions prolongées. Ces dynamiques font évoluer les panneaux muraux d'un statut de niche vers le courant dominant au sein du marché des revêtements muraux.

Par secteur d'utilisation finale : le logement résidentiel accélère au-delà des segments commerciaux

L'hôtellerie a maintenu la plus grande part à 27,84 % en 2025, les hôtels effectuant des renouvellements de marque fréquents qui favorisent les impressions audacieuses et les revêtements de surface durables et nettoyables. Le logement résidentiel, porté par les habitudes d'investissement dans le logement héritées de la pandémie et par les tutoriels sur les réseaux sociaux, enregistre la croissance la plus élevée avec un TCAC de 6,52 %.

Le projet Longboard au Baptist MD Anderson Cancer Center illustre les exigences strictes du secteur de la santé en matière d'hygiène, de sécurité incendie et de bien-être des patients, justifiant des tarifs premium au sein du marché des revêtements muraux. À l'inverse, la demande des propriétaires repose sur la facilité perçue : les revêtements autocollants à décoller et les fresques murales en tissu amovibles dominent les paniers d'achat, élargissant le volume adressable au-delà des circuits traditionnels des installateurs professionnels.

Par canal de distribution : les magasins franchisés défient le commerce de détail traditionnel

Les points de vente spécialisés ont généré 30,74 % du chiffre d'affaires en 2025 grâce à leur expertise produit approfondie et à leurs services d'installation, fidélisant les entrepreneurs et les consommateurs exigeants. Les magasins franchisés, toutefois, devraient afficher un TCAC de 5,08 %, à mesure que les fournisseurs recherchent un contrôle de marque étroit allié à une présence locale. La gamme Pet Perfect+ de Shaw Floors illustre les lignes adaptées à la franchise, associant résistance aux taches et tutoriels DIY.

Le commerce en ligne croît le plus rapidement en nombre de références, mais reste encore en retrait du chiffre d'affaires des magasins physiques, car l'évaluation tactile et le regroupement avec la pose professionnelle demeurent des essentiels d'achat pour de nombreux acheteurs. Les stratégies multicanales qui combinent la visualisation en ligne avec le retrait en magasin transforment le calcul de mise sur le marché à travers l'ensemble du marché des revêtements muraux.

Analyse géographique

L'Amérique du Nord a enregistré le chiffre d'affaires régional le plus élevé en 2025, portée par une forte demande de rénovation commerciale, des réseaux de distribution étendus et des réglementations progressives en matière d'énergie et de qualité de l'air intérieur. Les dépenses des États-Unis en matière de réaménagement d'espaces de bureaux et de halls d'hôtels soutiennent des niveaux de prix premium, tandis que le Canada bénéficie de mises à niveau institutionnelles dans les secteurs de la santé et de l'éducation. Le Mexique apporte un volume régulier de milieu de gamme au marché des revêtements muraux grâce aux pipelines de centres commerciaux et de complexes touristiques.

L'Asie-Pacifique devrait afficher un TCAC de 7,86 %, le plus rapide au monde, portée par la poussée infrastructurelle de la Chine, l'expansion du logement de la classe moyenne en Inde et la croissance du couloir hôtelier en Asie du Sud-Est. Le papier peint autocollant à décoller abordable gagne du terrain auprès des primo-accédants urbains, tandis que les designers japonais et australiens prescrivent des revêtements muraux biosourcés pour répondre aux objectifs de bien-être dans des marchés haut de gamme matures. L'harmonisation réglementaire et la préférence croissante pour les panneaux acoustiques modulaires poussent le marché des revêtements muraux plus profondément dans le cycle de construction de bureaux de classe A dans la région.

L'Europe maintient une trajectoire axée sur la durabilité. L'Allemagne et la France sont à la pointe de l'adoption des stratifiés sans PVC dans le cadre des règles renforcées sur les déclarations environnementales de produits et l'économie circulaire. Les enseignes hôtelières du Royaume-Uni rénovent leurs intérieurs tous les deux à trois ans, générant un flux de rénovation constant. L'Italie et l'Espagne apportent leur savoir-faire en matière de design et une capacité d'impression numérique en petites séries. L'Amérique du Sud affiche une demande naissante concentrée sur les complexes à usage mixte brésiliens et argentins, tandis que la croissance du Moyen-Orient et de l'Afrique se concentre autour des pôles de loisirs des Émirats arabes unis et des investissements dans le secteur public liés à Saudi Vision 2030.

Paysage réglementaire

Les revêtements muraux sont de plus en plus spécifiés et commercialisés dans le cadre d'un ensemble de conformités combinant la divulgation chimique et de qualité de l'air intérieur, les exigences de performance au feu pour les intérieurs commerciaux, et les obligations de fin de vie liées aux politiques de déchets et d'économie circulaire. En Europe, les coûts d'élimination et les réglementations sur l'économie circulaire influencent déjà les choix de matériaux, et l'évolution réglementaire se poursuit avec le règlement sur les emballages et les déchets d'emballages (règlement (UE) 2025/40), entré en vigueur le 11 février 2025 et applicable à partir du 12 août 2026. Bien qu'axé sur les emballages, il renforce la pression généralisée sur le marché en faveur de la minimisation des matériaux et d'approches d'étiquetage harmonisées que de nombreux fournisseurs de matériaux de construction et de décoration intègrent dans leurs pratiques d'information produit.

Les organismes sectoriels façonnent également les voies de conformité par le biais de normes et de méthodes d'essai utilisées par les prescripteurs, les entrepreneurs et les assureurs, ce qui affecte l'adoption des panneaux muraux composites et des surfaces imprimées numériquement. Aux États-Unis, les chaînes d'approvisionnement adjacentes en impression et substrats croisent la conformité chimique fédérale, où les additifs colorants dans le papier et le carton destinés au contact alimentaire relèvent du cadre de la FDA américaine (21 CFR parties 73, 74 et dispositions pertinentes relatives au contact alimentaire). Par conséquent, la diligence raisonnable sur les encres, revêtements et additifs est devenue une pratique courante dans les réseaux d'approvisionnement de revêtements muraux lorsque les produits partagent transformateurs, pigments et chimies d'impression.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements muraux part de matières premières pétrochimiques et biosourcées en amont (résines PVC, plastifiants, et de plus en plus le bois, le liège, le bambou et les fibres recyclées), passe par des produits chimiques spécialisés tels que les adhésifs et revêtements, y compris les finitions antimicrobiennes ou anti-taches, et des systèmes de pigments tels que le dioxyde de titane, qui peut être sensible aux coûts. Les transformateurs et fabricants procèdent ensuite au laminage, au revêtement, au gaufrage et à l'impression via la rotogravure, la sérigraphie, et une part croissante de procédés numériques latex/UV, avant la transformation en rouleaux, panneaux et systèmes acoustiques modulaires avec quincaillerie et accessoires d'installation. La volatilité récente de l'approvisionnement continue de façonner les décisions d'achat et de production ; par exemple, LX Hausys a émis des avis aux revendeurs en mars 2026 signalant une instabilité de l'approvisionnement en PVC et des retards de livraison potentiels en avril et mai 2026, mettant en évidence l'exposition des catégories fortement dépendantes du vinyle aux perturbations géopolitiques et logistiques.

Les acteurs intermédiaires utilisent l'intégration verticale et l'automatisation pour réduire les délais, diminuer les rebuts et localiser les petites séries, ce qui correspond à la demande de décoration personnalisée et aux cycles rapides de rénovation commerciale. En aval, la distribution reste multicanale, les magasins spécialisés et les formats de franchise associant support de conception et services d'installation, tandis que le commerce électronique facilite la visualisation, l'échantillonnage et les commandes directes de revêtements autocollants destinées aux consommateurs. Les entrepreneurs, architectes et propriétaires de bâtiments bouclent la boucle grâce aux programmes de reprise et aux projets pilotes de recyclage lorsqu'ils sont disponibles, tandis que les frais de mise en décharge et de déchets de démolition dans certaines régions d'Amérique du Nord et d'Europe influencent de plus en plus les décisions relatives au coût total d'installation.

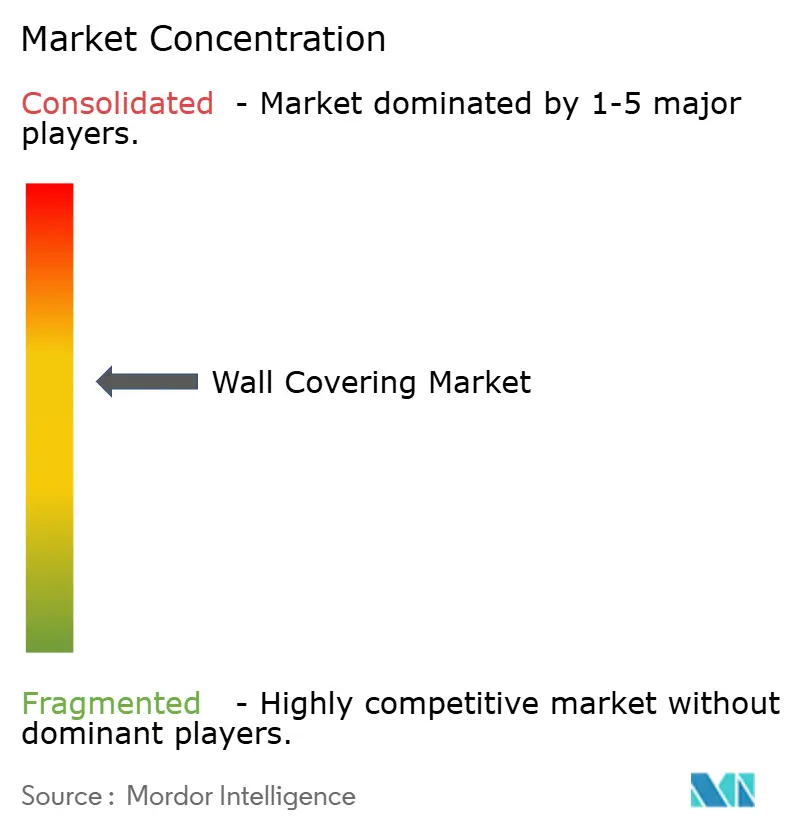

Paysage concurrentiel

Le secteur des revêtements muraux se situe dans une plage modérée de fragmentation : aucune entité unique ne contrôle une part universelle, mais les acteurs établis occupent des niches défendables. Armstrong World Industries a réalisé 12 opérations depuis 2016, combinant plafonds acoustiques et produits muraux pour élargir son influence architecturale. Saint-Gobain mise sur des lancements de plaques de plâtre à faible empreinte carbone pour asseoir son leadership en matière de durabilité, tandis que Shaw Industries utilise ses relations dans le domaine des revêtements de sol pour vendre des solutions murales en complément lors des appels d'offres de rénovation. [4]Saint-Gobain, « CarbonLow™ Wallboard », saint-gobain.com

L'intégration verticale dans l'impression, les substrats et les adhésifs renforce les marges face aux fluctuations des matières premières. Les entreprises investissent dans des machines latex et UV multipass permettant des tirages courts locaux, raccourcissant les délais de livraison et réduisant les coûts de transport. Des entrants de niche, tels que les innovateurs en biomatériaux, s'associent à des transformateurs pour accélérer les homologations réglementaires, injectant une concurrence nouvelle sur le marché des revêtements muraux.

La rivalité par les prix s'intensifie dans le vinyle de commodité, mais se resserre dans les formats acoustiques premium et durables où les différenciateurs de performance l'emportent sur le coût unitaire. Les certifications — incendie, faible teneur en COV et carbone — sont devenues des critères concurrentiels incontournables. Les acteurs qui associent la conformité multi-attributs à la diversité du design sécurisent un avantage à la prescription, notamment dans les marchés publics et le secteur de la santé.

Leaders du secteur des revêtements muraux

Saint-Gobain Adfors SA

Ahlstrom-Munksjö Oyj

AS Création Tapeten AG

Asian Paints Limited

Benjamin Moore & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace se dessine autour de revêtements muraux à délai réduit, du design à l'expédition, adaptés aux calendriers de rénovation commerciale et aux comportements de bricolage résidentiel, tout en répondant à des objectifs plus stricts en matière de durabilité et de qualité de l'air intérieur. Les investissements dans les capacités numériques et de finition déplacent davantage la demande de la production analogique en longue série vers les petites séries et la personnalisation reproductible. Wallquest a agrandi son site de production numérique à Wayne, en Pennsylvanie, en février 2026, en ajoutant quatre imprimantes HP Latex FS70 W, et a signalé une augmentation de performance de 30%, ce qui soutient un nombre plus élevé de références (SKU), un réapprovisionnement plus rapide et un risque de stock réduit pour les portefeuilles riches en motifs.

Les choix de matériaux et de chimie ouvrent également un espace dans les systèmes sans PVC à faible teneur en COV et dans les assemblages modulaires qui simplifient l'installation et la gestion de fin de vie, en particulier pour les panneaux muraux acoustiques spécifiés dans les bureaux, l'éducation et la santé. Les fournisseurs maîtrisant substrats, revêtements et impression peuvent réagir plus efficacement à la pression des frais de déchets et aux exigences de spécification, tandis que les réseaux de production localisés aident à se couvrir contre la variabilité du fret et à réduire les délais. Parallèlement, les fabricants et propriétaires de marques adoptent des stratégies d'approvisionnement multiple et des modèles d'achat plus résilients pour gérer la volatilité des intrants (PVC, adhésifs, pigments), ce qui favorise les nouveaux entrants et les acteurs établis capables de qualifier des substrats alternatifs et d'offrir une esthétique cohérente à travers les régions.

Développements récents du secteur

- Juillet 2026 : Saint-Gobain a annoncé un accord définitif pour acquérir une usine de fibre de verre à Lexington, en Caroline du Nord, renforçant sa chaîne d'approvisionnement nord-américaine en tissu de verre utilisé dans les plaques de plâtre renforcées résistantes à l'humidité et les applications de construction légère associées. Cette opération renforce le contrôle sur un intrant de renforcement essentiel qui peut affecter la disponibilité et la performance des produits de construction muraux et intérieurs. Elle soutient également des stratégies d'intégration verticale plus larges que les grands groupes de matériaux de construction utilisent pour stabiliser la variabilité des coûts et des délais.

- Juillet 2026 : Ahlstrom a élargi son offre mondiale d'étiquetage adhésif sensible à la pression (PSA) en introduisant un nouveau papier de libération fabriqué au Brésil. Ce développement ajoute une capacité régionale et une gamme de produits élargie dans les qualités de papier spécialisé qui partagent transformateurs et écosystèmes d'adhésifs avec les chaînes d'approvisionnement de revêtements décoratifs et intérieurs. Il reflète également l'attention continue des fournisseurs portée aux substrats spécialisés et aux surfaces techniques plutôt qu'aux qualités de papier purement commodités.

- Décembre 2024 : Fine Print NYC a augmenté sa capacité d'impression numérique à 100 000 pi² par semaine pour les graphiques muraux et la production grand format associée. Une capacité accrue permet des délais plus courts et soutient la part croissante d'applications murales personnalisées et en petites séries demandées par le commerce de détail, l'hôtellerie et les intérieurs expérientiels. Cette expansion intensifie également la pression concurrentielle sur les flux de travail d'impression traditionnels en longue série en améliorant la réactivité et les délais d'exécution.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des revêtements muraux correspond aux revenus générés par les produits installés sur les murs intérieurs pour protéger la surface et améliorer l'apparence, couvrant à la fois les bâtiments résidentiels et commerciaux.

Exclusions du périmètre : nous excluons la peinture, les œuvres d'art murales non fixées, et les articles de décoration qui ne fonctionnent pas comme un revêtement mural installé.

Aperçu de la segmentation

- Par matériau

- À base de papier

- Tissu/Textile

- À base de bois

- Vinyle

- Autres matériaux

- Par type de produit

- Panneau mural

- Papier peint

- Papier peint vinylique

- Papier peint non-tissé

- Papier peint à base de papier

- Papier peint en tissu

- Autres types de papier peint

- Carrelage

- Revêtement mural métallique

- Autres types de produits

- Par secteur d'utilisation finale

- Hôtellerie

- Santé

- Commerce de détail

- Bureaux d'entreprise

- Éducation

- Logement résidentiel

- Installations industrielles

- Autres secteurs d'utilisation finale

- Par canal de distribution

- Magasin spécialisé

- Magasin franchisé

- Commerce en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le point de départ des signaux de demande et d'offre, puis pour définir des limites pratiques quant à ce qui compte comme revêtement mural en termes de revenus. Nous nous sommes référés à des indicateurs publics de construction et de logement (nouvelles constructions et activité de rénovation), ainsi qu'à des signaux commerciaux et de prix qui aident à expliquer pourquoi la demande de revêtements muraux varie selon la région et le cycle de projet.

Les sources utilisées comprennent, par exemple, les données de production et de permis de construction d'agences telles que le US Census Bureau, des indicateurs macroéconomiques et de construction internationaux de groupes tels que la Banque mondiale et l'OCDE, des statistiques commerciales et tarifaires provenant d'UN Comtrade et des tableaux de bord douaniers nationaux, ainsi que des normes ou orientations sur les matériaux d'associations sectorielles liées au papier peint, aux panneaux muraux et au carrelage. Nous avons également examiné les documents d'entreprise, les présentations aux investisseurs et une couverture de presse fiable, puis avons complété les lacunes grâce à des abonnements payants pour les données financières et de renseignement d'entreprise, les brevets, et des vérifications au niveau des expéditions d'importation ou d'exportation lorsque cela était utile. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la définition et des hypothèses de prix et de volume qui influencent le plus les totaux, en particulier pour le papier peint, les panneaux muraux, le carrelage et les revêtements muraux métalliques. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, installateurs et grands acheteurs à travers l'Asie-Pacifique, l'EMEA et les Amériques, et les retours ont permis de confirmer les moteurs de la demande, l'adoption réaliste en rénovation par rapport aux nouvelles constructions, et le rythme des changements de prix des matériaux clés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Dirigeants (CXO) : 12% | APAC : 44% |

| Rang intermédiaire : 51% | Responsables fonctionnels/d'unité : 35% | EMEA : 37% |

| Petits acteurs : 21% | Managers : 53% | Amériques : 19% |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue les dépenses adressables à partir de l'activité de construction et de rénovation, puis attribue ces dépenses aux revêtements muraux selon les schémas de pénétration et d'utilisation validés par les entretiens. En pratique, le modèle s'appuie sur des indicateurs tels que les achèvements résidentiels et l'intensité de la rénovation, les cycles d'aménagement commercial, les hypothèses de surface murale par type de bâtiment, les évolutions de la répartition entre papier peint, panneaux et carrelage, et les fourchettes de prix de vente moyens par matériau et canal de distribution.

Ces totaux sont ensuite soumis à un test de cohérence via des approximations ascendantes sélectives, comme la consolidation d'un échantillon de revenus de fournisseurs, la vérification des marges de canal, et l'utilisation d'une logique de prix de vente moyen échantillonné multiplié par le volume pour les groupes de produits clés où les données sont visibles. Lorsque des lacunes apparaissent dans les vues ascendantes (par exemple, des acteurs privés à divulgation limitée), nous les comblons en utilisant des estimations de parts dérivées des flux commerciaux, de l'activité du parc installé et des retours des distributeurs, puis nous rééquilibrons pour rester cohérents avec le bassin de demande descendant.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des relations de type régression simple entre la demande de revêtements muraux et la production de construction, les dépenses de rénovation et l'inflation des prix des matériaux. Les hypothèses sur la répartition, la progression des prix et la croissance régionale n'ont été ajustées qu'après que les retours d'experts se sont alignés sur des signaux de construction et de commerce observables.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les cycles de construction, les valeurs commerciales et les mouvements de prix, afin que les écarts importants puissent être expliqués avant d'être acceptés. Des vérifications de variance sont effectuées par région et groupe de produits, puis la logique et les calculs passent par un examen d'analyste en plusieurs étapes afin que les hypothèses d'unité, le traitement des devises et les moteurs de croissance restent cohérents.

Lorsqu'une valeur aberrante apparaît, des entretiens de suivi sont déclenchés pour confirmer si elle reflète un changement réel du marché (comme une tendance de substitution de matériaux) ou un problème de données. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un examen final avant livraison est réalisé pour que les chiffres publiés reflètent les derniers indicateurs disponibles.

L'estimation du marché des revêtements muraux de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les revêtements muraux peuvent différer même lorsque le sujet semble identique, car chaque éditeur choisit ses propres limites de produits, années de référence et traitement des prix. Les différences proviennent également du fait que l'estimation soit davantage liée aux signaux de demande de construction ou davantage à des consolidations côté fournisseurs, dont la couverture peut varier.

Les principaux écarts apparaissent généralement dans ce qui est compté comme un revêtement mural (par exemple, si des catégories de finition intérieure adjacentes sont incluses), la manière dont la rénovation est pondérée par rapport à la nouvelle construction, et la manière dont le calendrier des devises et l'inflation sont traités dans l'année de base avant l'application des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 41,40 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 40,70 milliards USD (2025) | Utilise un intitulé similaire mais applique une pondération de mix produit et de répartition régionale différente, et peut sous-estimer des catégories comme les panneaux muraux dont les pratiques d'installation varient selon le pays. |

| Éditeur de recherche mondial B | 41,87 milliards USD (2024) | Ancre le modèle sur une année de base différente et inclut les peintures et revêtements dans le périmètre des revêtements muraux, ce qui étend la valeur adressable au-delà des produits de revêtement mural installés. |

Le tableau montre un regroupement serré dans la fourchette basse des 40 milliards, et l'écart provient principalement des choix de périmètre et d'année de base plutôt que d'un désaccord sur l'activité de construction sous-jacente. Dans le modèle de Mordor Intelligence, seules les catégories de produits de revêtement mural installés sont comptées (comme le papier peint, les panneaux muraux, le carrelage et les revêtements muraux métalliques), et la valeur de 2025 reste cohérente avec les signaux de rénovation et de nouvelle construction avant l'application des prévisions.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements muraux en 2026 ?

La taille du marché des revêtements muraux est de 43,22 milliards USD en 2026.

Quel est le taux de croissance prévu pour les revêtements muraux d'ici 2031 ?

Le TCAC mondial est projeté à 4,41 %, portant le chiffre d'affaires à 53,63 milliards USD d'ici 2031.

Quel format de produit connaît la croissance la plus rapide ?

Les panneaux muraux acoustiques modulaires devraient se développer à un TCAC de 5,28 % grâce à la demande des bureaux et du secteur de la santé.

Pourquoi les prix du vinyle affectent-ils les fabricants ?

La volatilité des coûts des matières premières PVC comprime les marges, incitant les entreprises à se diversifier vers des alternatives biosourcées.

Quelle région connaîtra la hausse de la demande la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC attendu de 7,86 %, portée par le logement urbain et la construction commerciale.

Quelle tendance de durabilité façonne les choix de matériaux ?

L'adoption croissante de substrats sans PVC et biosourcés s'aligne sur les critères LEED et autres référentiels de construction écologique.

Dernière mise à jour de la page le: