Taille et part du marché des revêtements muraux aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.71 Milliards de dollars |

| Taille du Marché (2026) | 12.01 Milliards de dollars |

| Taille du Marché (2031) | 14.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements muraux aux États-Unis par Mordor Intelligence

La taille du marché des revêtements muraux aux États-Unis est projetée à 11,71 milliards USD en 2025, 12,01 milliards USD en 2026, et devrait atteindre 14,31 milliards USD d'ici 2031, avec un TCAC de 3,56 % de 2026 à 2031. L'expansion est soutenue par un rebond de la construction résidentielle, des dépenses de rénovation persistantes et l'adoption rapide de produits imprimés numériquement à la demande. Les mises en chantier totales de logements, qui ont atteint 1,354 million d'unités en 2024, ont regénéré la confiance des constructeurs, tandis que les dépenses de rénovation de 485 milliards USD ont consolidé un plancher de revenus sur le marché secondaire. Dans ce contexte, le marché des revêtements muraux aux États-Unis bénéficie d'une participation croissante au bricolage, d'outils de visualisation en ligne et de réglementations plus strictes sur la qualité de l'air intérieur, qui positionnent les substrats à faible teneur en composés organiques volatils (COV) comme des propositions haut de gamme. La dynamique concurrentielle reste modérée ; les conglomérats de peinture exploitent l'étendue de leurs réseaux de distribution et les offres groupées inter-catégories, tandis que les marques spécialisées misent sur l'exclusivité du design et la personnalisation à cycle rapide. La pression réglementaire sur les émissions de composés organiques volatils (COV) et les performances au feu continue de pousser l'innovation des matériaux vers des supports non tissés, papier et textile qui offrent une différenciation en matière de durabilité sans compromettre la conformité aux normes.

Principaux enseignements du rapport

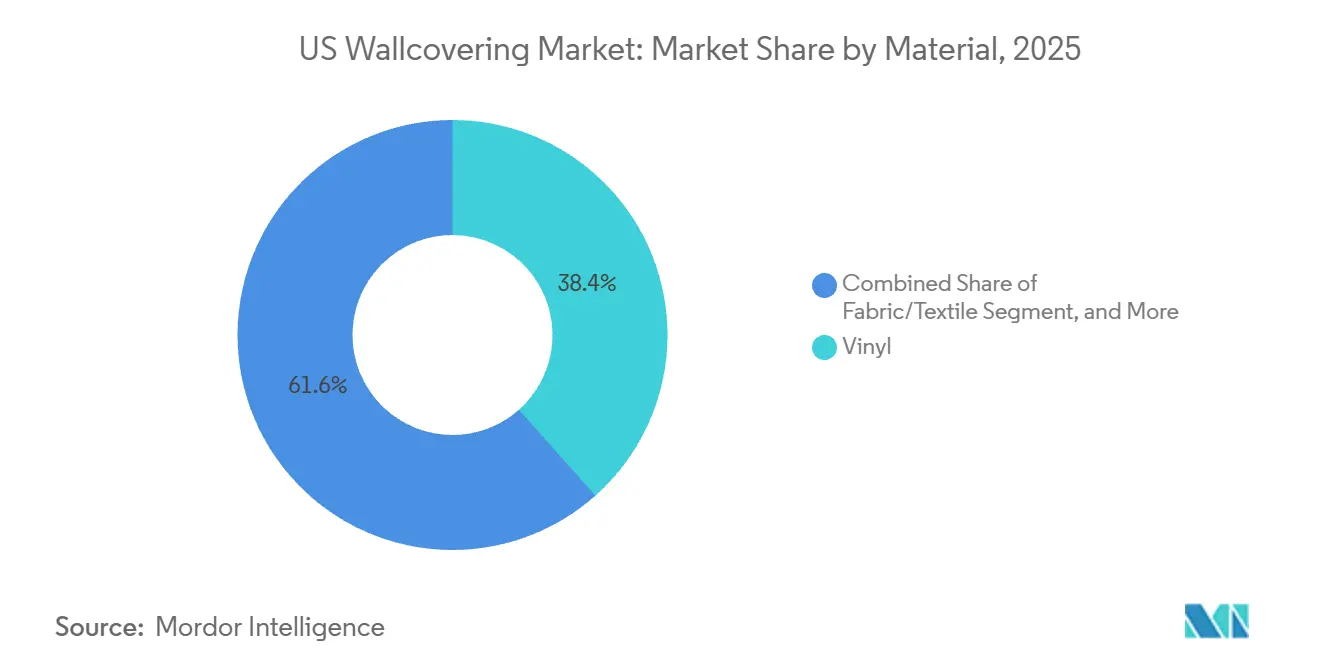

- Par matériau, le vinyle a représenté 38,43 % de la part de marché des revêtements muraux aux États-Unis en 2025, tandis que les revêtements muraux en tissu et textile devraient enregistrer le TCAC le plus rapide, soit 4,43 %, jusqu'en 2031.

- Par type de produit, le papier peint a dominé avec une part de revenus de 39,32 % en 2025, tandis que les ventes de panneaux muraux devraient progresser à un TCAC de 4,63 % entre 2026 et 2031.

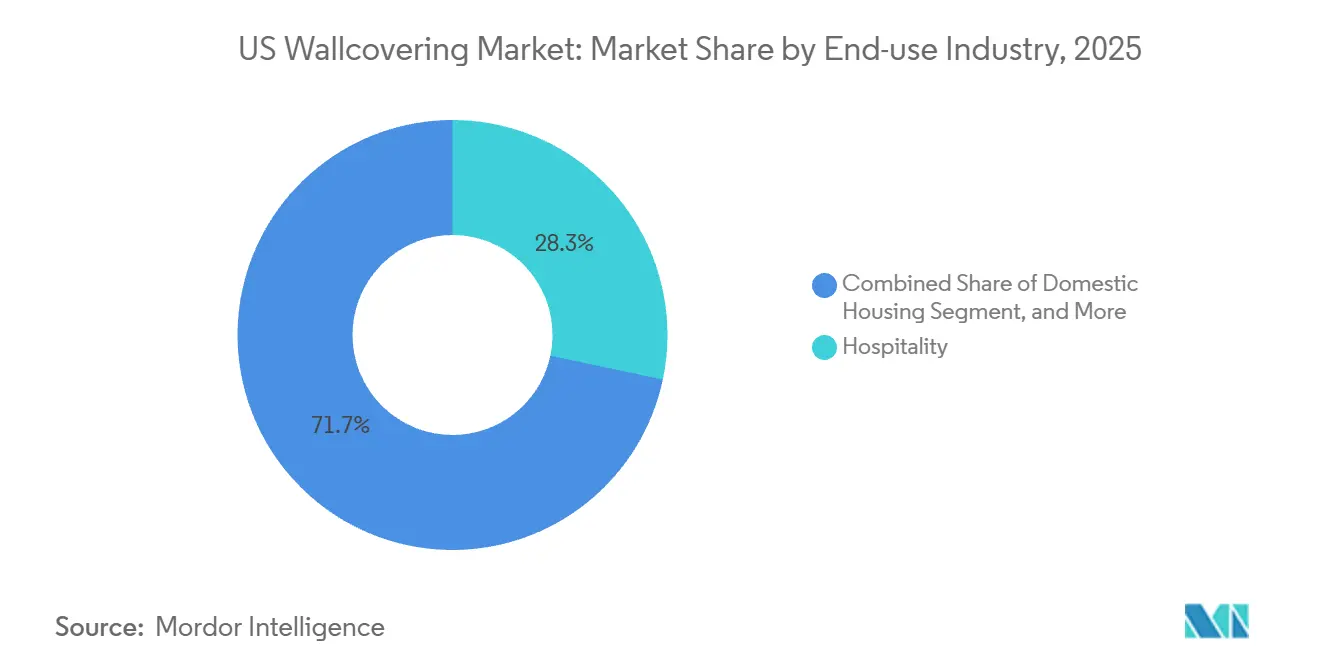

- Par secteur d'utilisation finale, l'hôtellerie a représenté 28,32 % des revenus de 2025, mais le logement résidentiel devrait croître à un TCAC de 5,78 % supérieur à la moyenne du marché jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés détenaient une part de 31,21 % en 2025, et les magasins franchisés devraient afficher un TCAC de 5,21 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des revêtements muraux aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond de l'activité de construction résidentielle | +1.2% | Concentration dans la ceinture du Soleil | Moyen terme (2 à 4 ans) |

| Reprise des ventes de panneaux muraux grâce à la demande de rénovation | +0.9% | Principaux corridors de rénovation métropolitains | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions imprimées numériquement | +0.7% | Marchés urbains côtiers | Court terme (≤ 2 ans) |

| Préférence pour les papiers peints non tissés et à base de papier | +0.5% | Nord-Est et Côte Ouest | Long terme (≥ 4 ans) |

| Évolution vers des revêtements muraux écologiques | +0.4% | États avec des règles strictes sur les COV | Long terme (≥ 4 ans) |

| Croissance des plateformes de personnalisation en ligne | +0.6% | Clusters de millennials en banlieue | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond de l'activité de construction résidentielle

Les mises en chantier de maisons individuelles ont atteint 1,026 million d'unités en 2024, soit une hausse annuelle de 8,1 % alors que les taux hypothécaires se stabilisaient en dessous de 7 % et que la formation des ménages reprenait de l'élan. Les constructeurs allouent 2 à 4 % de leurs budgets de finition intérieure aux surfaces d'accent, créant de nouvelles opportunités de prescription pour le marché des revêtements muraux aux États-Unis. Les États de la ceinture du Soleil ont généré 53 % des mises en chantier nationales, concentrant l'activité des distributeurs et des installateurs. Les maisons modèles présentant des revêtements muraux distinctifs se convertissent en améliorations pour les acheteurs dans environ 15 à 20 % des transactions, renforçant l'effet d'entraînement sur le marché secondaire. Étant donné que l'installation intervient 12 à 18 mois après l'obtention du permis, la hausse se manifeste comme un moteur de revenus à moyen terme.

Reprise des ventes de panneaux muraux grâce à la demande de rénovation

Les propriétaires commerciaux ont accéléré les rénovations en 2025, adoptant des panneaux muraux acoustiques avec des coefficients de réduction du bruit de 0,15 à 0,45 dans 30 à 40 % des rénovations de bureaux de classe A.[1] MDC Wallcoverings, "Spécifications des produits de panneaux muraux acoustiques," mdcwall.com Les panneaux emboîtables se montent directement sur les cloisons sèches et réduisent les heures de main-d'œuvre jusqu'à 50 %, un avantage économique convaincant tant pour les entrepreneurs que pour les consommateurs bricoleurs. Des détaillants tels que Home Depot et Lowe's ont commercialisé des kits adaptés au bricolage, élargissant leur portée aux espaces résidentiels. Cette rapidité d'installation, associée aux gains acoustiques, sous-tend le TCAC de 4,63 % en tête des prévisions pour ce segment.

Demande croissante de solutions imprimées numériquement

Les systèmes à jet d'encre grand format tels que le VersaCAMM VS-640i de Roland DG offrent une résolution de 1 200 dpi, permettant des tirages rentables à partir de seulement 10 pieds linéaires.[2] Roland DG, "Informations sur les produits de la série VersaCAMM VS," rolanddg.com Les fournisseurs en ligne Spoonflower et Wallpops ont signalé une croissance de 35 à 40 % des commandes en 2024, les consommateurs ayant téléchargé des œuvres d'art personnalisées.[3]Spoonflower, "Plateforme de conception de papier peint personnalisé," spoonflower.com La production à la demande réduit le risque de stock, permettant aux nouveaux entrants de niche de se démarquer par le design plutôt que par l'échelle. La personnalisation commande régulièrement une prime de prix de 15 à 25 %, soutenant les revenus dans le canal du logement résidentiel et renforçant la proposition de valeur du marché des revêtements muraux aux États-Unis face à la peinture.

Préférence pour les papiers peints non tissés et à base de papier

Les substrats non tissés détenaient environ 30 % de la part de volume des papiers peints en 2025, car leur application de type colle-le-mur réduit le temps d'installation jusqu'à 30 %. Les produits à base de papier certifiés par le Conseil de gestion forestière sont conformes aux critères de faibles émissions de la norme LEED v4.1 et contribuent aux mandats de durabilité des entreprises.[4] Forest Stewardship Council, "Normes de certification FSC," fsc.org Les fabricants intègrent de plus en plus jusqu'à 40 % de fibres post-consommation, signalant une évolution vers des matériaux circulaires. La parité des coûts avec le vinyle reste un obstacle, mais le renforcement des réglementations sur les COV et les préférences écologiques des consommateurs positionnent ces substrats pour une adoption régulière jusqu'en 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence des peintures et revêtements | -1.4% | Commerce de détail de bricolage à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières (PVC et pâte à papier) | -0.8% | Exposition aux cycles des matières premières mondiales | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation | -0.5% | Métropoles à forte croissance | Long terme (≥ 4 ans) |

| Renforcement des réglementations environnementales sur les émissions de COV | -0.3% | Californie et Nord-Est | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour le papier spécialisé | -0.3% | Usines dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des peintures et revêtements

La peinture capte environ 85 à 90 % des dépenses de finition des murs intérieurs, en s'appuyant sur un coût inférieur, une application plus rapide et une large familiarité des entrepreneurs. Sherwin-Williams seul a affiché 6,16 milliards USD de ventes nettes dans son groupe de magasins de peinture au troisième trimestre 2024, soulignant le différentiel d'échelle auquel fait face le marché des revêtements muraux aux États-Unis. Les gammes de peinture haut de gamme avec additifs texturés imitent désormais l'esthétique du papier peint, tandis que les enquêtes de perception des consommateurs révèlent que 60 à 65 % des propriétaires considèrent l'enlèvement du papier peint comme une corvée. Le canal du bricolage intensifie la menace, car un gallon de peinture de qualité couvre 350 à 400 pieds carrés pour 30 à 50 USD, contre 50 à 150 USD par rouleau de papier peint couvrant 25 à 30 pieds carrés.

Volatilité des prix des matières premières (PVC et pâte à papier)

La résine de polychlorure de vinyle s'est négociée entre 0,52 et 0,68 USD par livre en 2024, comprimant les marges des fabricants de vinyle qui dépendent du PVC pour 40 à 50 % de leur coût de substrat. Les fournisseurs de produits à base de papier ont fait face à des fluctuations du prix de la pâte à papier de 1 150 à 1 300 USD par tonne métrique au cours de la même période. Les grands producteurs couvrent 30 à 40 % de leur volume annuel via des contrats à terme, mais les petites entreprises ne disposent pas de ce levier, créant une bifurcation concurrentielle. Lorsque les hausses des matières premières dépassent une fenêtre de réévaluation des prix au détail de 90 à 120 jours, la marge brute se comprime de 200 à 300 points de base, réduisant la capacité de réinvestissement sur l'ensemble du marché des revêtements muraux aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le tissu et le textile gagnent du terrain grâce à leurs atouts en matière de durabilité

Les substrats en tissu et textile devraient progresser à un TCAC de 4,43 %, dépassant la croissance globale du marché des revêtements muraux aux États-Unis. En 2025, le vinyle a maintenu une part de marché de 38,43 % grâce à sa durabilité et sa lavabilité dans les couloirs de soins de santé, mais sa part s'érode sous la pression réglementaire et celle du recyclage. Les produits à base de papier certifiés par le Conseil de gestion forestière représentaient environ 20 % du volume, prospérant dans les espaces résidentiels malgré leur sensibilité à l'humidité. Les placages de bois, les feuilles métalliques et le papier peint en herbe naturelle représentent ensemble moins de 10 % de la demande, mais captent des prix haut de gamme qui améliorent le mix de revenus.

La trajectoire du segment est renforcée par les crédits LEED v4.1 et les seuils GREENGUARD Gold que les options en tissu et textile satisfont sans traitements supplémentaires. L'amortissement acoustique et la différenciation tactile ajoutent de la valeur dans les suites hôtelières et les bureaux de direction. L'installation reste le principal obstacle, car les techniques d'assemblage des joints et de collage au mur nécessitent une main-d'œuvre professionnelle, limitant la pénétration du bricolage mais maintenant les marges des entrepreneurs spécialisés. Sur la période de prévision, le marché des revêtements muraux aux États-Unis pour le tissu et le textile devrait gagner une part croissante des projets à haute valeur ajoutée, même si le vinyle maintient sa suprématie en volume dans les environnements sensibles aux prix.

Par type de produit : les panneaux muraux tirent parti de la rapidité d'installation

Les panneaux muraux affichent la croissance la plus élevée avec un TCAC de 4,63 % jusqu'en 2031, portés par les exigences de performance acoustique et les systèmes adaptés au bricolage. Le papier peint a néanmoins ancré 39,32 % des revenus de 2025, témoignant de sa polyvalence en termes de motifs tant dans l'hôtellerie que dans les murs d'accent résidentiels. Le carrelage et les revêtements muraux métalliques répondent à des demandes de niche dans les cuisines commerciales et les halls de conception respectivement.

Les kits de panneaux emboîtables réduisent les heures de main-d'œuvre de près de moitié par rapport à la pose traditionnelle, réduisant le coût installé et accélérant les délais de projet. Les noyaux acoustiques avec des parements en tissu ou imprimés satisfont les rénovations de bureaux ouverts qui cherchent à atténuer le bruit sans construire de cloisons rigides. Parallèlement, l'intégration du papier peint avec l'impression numérique a renouvelé la diversité des motifs, permettant la production à la demande de tirages limités et de fresques murales. La taille du marché des revêtements muraux aux États-Unis liée au papier peint persistera donc, mais les gains de parts incrémentiels s'orienteront vers des solutions en panneaux qui satisfont les impératifs de coût et de rapidité.

Par secteur d'utilisation finale : le logement résidentiel progresse grâce aux plateformes de bricolage

Le logement résidentiel devrait croître à un TCAC robuste de 5,78 %, catalysé par les technologies autocollantes et les applications de visualisation qui abaissent le seuil de compétence pour les propriétaires millennials et de la génération Z. En revanche, l'hôtellerie détenait la plus grande part, soit 28,32 %, en 2025, les cycles de rénovation des hôtels et restaurants s'appuyant sur le vinyle de type II pour sa durabilité. La santé, le commerce de détail, les bureaux d'entreprise, l'éducation et les installations industrielles complètent la demande, chacun avec des critères de performance spécifiques tels que les revêtements antimicrobiens ou la résistance chimique.

Les gammes autocollantes de Wallpops, Tempaper et Rust-Oleum permettent un retrait sans dommages, redéfinissant le papier peint d'un investissement permanent à un élément de design à cycle court. Le rythme de rénovation de 5 à 7 ans de l'hôtellerie maintient un volume de base, tandis que les achats dans le secteur de la santé élargissent l'adoption de la technologie antimicrobienne aux ions d'argent pour réduire les infections nosocomiales. À mesure que les plateformes de bricolage se développent, la part de marché des revêtements muraux aux États-Unis pour le logement résidentiel s'élargira, mais l'hôtellerie continuera à générer la consommation absolue en mètres carrés la plus élevée.

Par canal de distribution : les magasins franchisés captent les rénovateurs du segment intermédiaire

Les magasins spécialisés ont sécurisé 31,21 % des revenus de 2025 grâce à des assortiments sélectionnés, des consultations à domicile et des références d'installateurs. Les magasins franchisés, notamment le réseau de magasins en propre de Sherwin-Williams et les détaillants indépendants de Benjamin Moore & Co., devraient progresser à un TCAC de 5,21 % en associant la notoriété de la marque à la proximité de quartier. Le commerce électronique représentait environ un quart des ventes de 2025, porté par les outils de réalité augmentée de Wizart qui permettent aux utilisateurs de superposer des motifs sur des photos de pièces.

Les modèles d'exécution hybrides, tels que l'achat en ligne avec retrait en magasin, atténuent l'incertitude liée à la correspondance des couleurs et raccourcissent les délais de livraison. Pour les fabricants, l'intégration omnicanale — harmonisant la découverte numérique, la logistique des échantillons et l'installation professionnelle — est devenue une exigence de parité. Une exécution réussie détermine l'exposition à la taille croissante du marché des revêtements muraux aux États-Unis dans les cycles de rénovation résidentielle des millennials.

Analyse géographique

Les variations régionales au sein des États-Unis façonnent à la fois les clusters de demande et les préférences de produits. Les États de la ceinture du Soleil — Texas, Floride, Arizona et Caroline du Nord — ont collectivement généré plus de la moitié de toutes les mises en chantier de maisons individuelles en 2024. Cette concentration de densité de construction rapproche les distributeurs en gros et les installateurs certifiés, réduisant les coûts logistiques et améliorant la rotation des stocks. À l'inverse, le Nord-Est affiche la plus forte pénétration des produits non tissés et à base de papier en raison de préférences environnementales plus marquées et de codes de qualité de l'air intérieur plus stricts.

Les métropoles de la Côte Ouest telles que Los Angeles, San Francisco et Seattle affichent une adoption supérieure à la moyenne des fresques murales personnalisées imprimées numériquement, soutenues par des bases de consommateurs axées sur le design et des projets hôteliers innovants. Les États du Midwest restent sensibles aux prix, favorisant les papiers peints en vinyle durables dans les couloirs de soins de santé et les établissements d'enseignement. Les marchés ruraux sont en retard en termes de couverture par les magasins spécialisés, faisant des grandes surfaces et des points de vente de peinture franchisés les principaux points d'accès.

Le commerce électronique joue un rôle prépondérant dans les zones géographiques éloignées où l'accès aux showrooms est limité. Cependant, les préoccupations relatives à la fidélité des couleurs et les besoins d'évaluation tactile mettent à l'épreuve les taux de conversion purement en ligne, incitant les détaillants à développer des programmes de prêt d'échantillons. Les suppléments de fret sur les panneaux rigides freinent la pénétration en Alaska et à Hawaï, tandis que le papier peint autocollant s'expédie économiquement sous les tarifs de colis. Ces nuances logistiques soulignent comment la géographie module les vecteurs de croissance du marché des revêtements muraux aux États-Unis au niveau métropolitain.

Paysage réglementaire

La réglementation affectant les revêtements muraux aux États-Unis est façonnée par les contrôles de la qualité de l'air intérieur et des émissions, tant pour les matériaux que pour la production. Les opérations d'impression et de transformation utilisant certains procédés flexographiques grand format ou d'héliogravure relèvent des exigences de l'EPA en matière d'émissions atmosphériques, notamment le 40 CFR 63.825, ce qui pousse la production commerciale de revêtements muraux vers des encres, des revêtements et des technologies de contrôle à faibles émissions.

Du côté de la durabilité et de la conformité, les lois sur la responsabilité élargie des producteurs (REP) en matière d'emballages étendent les obligations administratives dans sept États (Californie, Colorado, Maine, Maryland, Minnesota, Oregon et Washington). Les recommandations des associations professionnelles ont mis en avant le 31 mai 2026 comme échéance de déclaration majeure dans plusieurs États appliquant la REP, ce qui accroît la pression sur les fabricants, imprimeurs et transformateurs pour fournir des données au niveau des SKU sur les matériaux et les sources aux clients et aux propriétaires de marques. La politique d'importation constitue une autre variable, l'aperçu tarifaire américain de février 2026 confirmant que certaines classifications de revêtements muraux peuvent bénéficier d'un taux de droit général nul, mais des droits additionnels spécifiques à l'origine et des surtaxes temporaires peuvent tout de même affecter les coûts débarqués des substrats et des produits finis.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements muraux aux États-Unis commence par des intrants amont tels que les résines de PVC et les additifs pour le vinyle, la pâte à papier et les papiers spéciaux pour les produits à support papier, les textiles pour les revêtements muraux en tissu, ainsi que les encres, revêtements et adhésifs qui contribuent à la durabilité et aux attributs de conformité. Ces intrants alimentent les étapes de fabrication et de transformation, notamment le revêtement, la lamination, le gaufrage et l'impression. La production est généralement répartie entre des lignes d'héliogravure et de flexographie pour les tirages à grande échelle, et l'impression numérique grand format pour les petites séries et les travaux personnalisés.

En aval, les produits atteignent le marché via un mélange de showrooms spécialisés, de réseaux de magasins de peinture en franchise, de grandes surfaces et de plateformes de commerce électronique qui dépendent de plus en plus de la logistique des échantillons et des outils de visualisation des pièces. Les normes et les compétences de main-d'œuvre sont ancrées par la Wallcoverings Association (Chicago, Illinois) et la Wallcovering Installers Association (Elmsford, New York), et la capacité d'installation demeure un point de friction majeur pour les projets haut de gamme et commerciaux. Cela fait de la coordination entre fabricants, distributeurs et réseaux d'installateurs un élément de différenciation concret.

Paysage concurrentiel

Le marché est modérément fragmenté. Les conglomérats de peinture tels que Sherwin-Williams et PPG exploitent leurs empreintes dans les revêtements architecturaux pour vendre des revêtements muraux en complément, en regroupant les calendriers de finition pour les entrepreneurs et les prescripteurs de projets. L'acquisition par Sherwin-Williams du réseau de distribution nord-américain de Sika AG pour 3,6 milliards USD en 2024 a élargi ses agences pour entrepreneurs de 400 sites, illustrant sa stratégie de portée de réseau. PPG a ajouté une capacité d'adhésif à faible teneur en COV grâce à une mise à niveau d'usine de 150 millions USD dans le Delaware, alignant ses actifs de production sur la demande environnementale.

Les fabricants spécialisés, notamment York Wallcoverings et Brewster Home Fashions, se différencient par des collaborations avec des célébrités et des portails de personnalisation en vente directe aux consommateurs. Le « Design Studio » de York permet des ajustements de motifs, de couleurs et d'échelles livrés en 10 jours. Les acteurs nés du numérique comme Spoonflower capitalisent sur le contenu généré par les utilisateurs, imprimant des fresques murales uniques qui contournent la distribution en gros. Les partenariats technologiques, notamment le plug-in de réalité augmentée de Wizart pour les sites des détaillants, sont devenus incontournables pour les acheteurs plus jeunes qui font leurs recherches entièrement en ligne.

La consolidation devrait se poursuivre, les acteurs d'envergure acquérant des spécialistes du numérique pour capter les segments millennials et combler le déficit d'agilité en matière de design. Dans le même temps, les entreprises de niche défendront leurs créneaux à haute marge grâce à un savoir-faire artistique supérieur, des lancements en édition limitée et des éco-innovations telles que les supports en fibres recyclées. Le récit concurrentiel global suggère une inclinaison progressive vers des écosystèmes omnicanaux qui marient commodité, personnalisation et assurance environnementale, propulsant le marché des revêtements muraux aux États-Unis vers son plafond de valeur prévisionnelle.

Leaders du secteur des revêtements muraux aux États-Unis

F. Schumacher & Co.

Crossville Inc.

York Wallcoverings Inc.

Benjamin Moore & Co.

Brewster Home Fashions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure consiste à développer des offres de personnalisation et de rapidité d'expédition capables de rivaliser avec la peinture en matière de commodité, tout en préservant la différenciation par le design. Les revêtements muraux imprimés numériquement et à la demande montrent déjà une traction, soutenue par des plateformes telles que Spoonflower et Wallpops, qui ont signalé une forte croissance des commandes en 2024, ainsi que par les systèmes d'impression jet d'encre grand format permettant des petites séries économiques. Cette combinaison offre aux fabricants et aux détaillants la possibilité d'associer une production numérique à délai rapide à un échantillonnage et une visualisation omnicanaux, élargissant l'usage au-delà des murs d'accent résidentiels vers les rénovations hôtelières, où les prescripteurs recherchent des designs spécifiques à chaque établissement.

Le développement de produits axé sur la conformité soutient également la montée en gamme des revêtements muraux et des systèmes d'installation à faibles émissions et alignés sur la durabilité. Des exigences plus strictes en matière de COV et de qualité de l'air intérieur, ainsi que les exigences d'émissions de l'EPA influençant les pratiques d'impression et de transformation (40 CFR 63.825), favorisent une adoption plus large des encres à base d'eau, des adhésifs à faible teneur en COV et des substrats certifiés utilisés pour les projets alignés sur LEED. L'expansion de l'activité de conformité aux réglementations REP des États en matière d'emballages, mise en évidence par les échéances de déclaration multi-États de mai 2026, renforce encore la demande de divulgations traçables sur les matériaux et de données d'emballage auprès des fournisseurs de revêtements muraux, favorisant les producteurs capables d'opérationnaliser la déclaration au niveau des SKU, un approvisionnement transparent et des choix de matériaux orientés vers le recyclage, sans sacrifier la performance de qualité commerciale.

Développements récents du secteur

- Juillet 2026 : Des plans ont été annoncés pour l'ouverture de deux nouveaux showrooms et ateliers de design à Jacksonville et West Palm Beach, en Floride, avec des ouvertures prévues pour septembre 2026. Cette expansion améliore l'accès direct aux clients professionnels dans l'ensemble de la Sun Belt et favorise une spécification plus personnalisée des revêtements muraux haut de gamme et des textiles coordonnés.

- Décembre 2025 : Un showroom et un atelier de design ont ouvert dans le Charleston Design District, élargissant le modèle de distribution destiné aux designers. Cela accroît la vitesse d'échantillonnage et de spécification en personne pour les revêtements muraux dans le Sud-Est.

- Mars 2024 : Industrial Opportunity Partners a annoncé son soutien à la combinaison de Brewster Home Fashions et York Wallcoverings sous une plateforme de propriété unique. Cette intégration renforce l'échelle en matière de fabrication et de distribution, aidant le groupe combiné à concurrencer sur les canaux de vente de masse, du commerce spécialisé et des contrats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché américain des revêtements muraux comprend les revenus générés par la vente de produits de revêtement mural utilisés pour finir les murs intérieurs aux États-Unis, dans les bâtiments résidentiels et non résidentiels.

Exclusions du périmètre : nous excluons les services d'installation seuls (main-d'œuvre uniquement) et les articles de décoration murale plus larges qui ne sont pas vendus comme des produits de revêtement mural.

Aperçu de la segmentation

- Par matériau

- À base de papier

- Tissu/Textile

- À base de bois

- Vinyle

- Autres matériaux

- Par type de produit

- Panneau mural

- Papier peint

- Papier peint en vinyle

- Papier peint non tissé

- Papier peint à base de papier

- Papier peint en tissu

- Autres types de papier peint

- Carrelage

- Revêtement mural métallique

- Autres types de produits

- Par secteur d'utilisation finale

- Hôtellerie

- Santé

- Commerce de détail

- Bureaux d'entreprise

- Éducation

- Logement résidentiel

- Installations industrielles

- Autres secteurs d'utilisation finale

- Par canal de distribution

- Magasin spécialisé

- Magasin franchisé

- Commerce électronique

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le récit fondamental de l'offre et de la demande et pour établir des garde-fous pour les intrants du modèle avant de discuter avec les acteurs du secteur. Nous avons examiné les indicateurs publics de construction et de rénovation, puis nous les avons mis en correspondance avec la manière dont la demande de revêtements muraux évolue généralement en fonction des mises en chantier, des dépenses de rénovation et des cycles d'aménagement commercial.

Les sources utilisées comprenaient des ensembles de données publics et officiels tels que les séries de construction et de logement du US Census Bureau, les catégories de dépenses de construction du Bureau of Economic Analysis, les tendances d'inflation et de prix à la production du Bureau of Labor Statistics, et les classifications commerciales de l'US International Trade Commission le cas échéant pour les matériaux de revêtement mural importés. Nous avons également examiné les publications d'associations professionnelles et les documents normatifs, y compris ceux de l'ASTM International, ainsi que les dépôts d'entreprises, les documents destinés aux investisseurs et une couverture presse réputée, afin de comprendre le mix produit et les évolutions des canaux. Le cas échéant, des abonnements payants pour les données financières des entreprises et des vérifications au niveau des expéditions à l'importation et à l'exportation ont été utilisés pour valider les parts directionnelles et l'évolution des prix. Les sources listées ici sont illustratives, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement spécifié et acheté aux États-Unis, et sur l'évolution des prix et du mix selon les types de produits et les usages finaux. Nous avons échangé avec des fabricants, distributeurs, installateurs, prescripteurs et parties prenantes des achats pour tester les hypothèses sur les cycles de remplacement, les marges des canaux et la part des projets utilisant des panneaux muraux à plus forte valeur par rapport au papier peint traditionnel.

Pour un marché exclusivement américain, la couverture a été équilibrée entre les principaux foyers de construction et de rénovation, ainsi qu'entre les comportements d'achat résidentiels et commerciaux, afin que le modèle ne surpondère pas un groupe de clients par rapport à un autre.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 38 % | Dirigeants (CXO) : 17 % | |

| Mid tier : 41 % | Responsables fonctionnels/de division : 41 % | |

| Petits acteurs : 21 % | Managers : 42 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante (top-down) qui reconstitue le bassin de demande à partir de l'activité de construction américaine et de l'intensité des finitions intérieures, lesquelles sont ensuite converties en dépenses de revêtements muraux à l'aide d'hypothèses de taux d'utilisation et de valeur par surface installée. Une fois ce total établi, il a été recoupé avec des approximations ascendantes (bottom-up) sélectives, telles que le prix échantillonné par rouleau ou par panneau multiplié par des fourchettes de volumes observées lors des vérifications de canaux, suivies de vérifications de cohérence par rapport aux fourchettes de revenus des fournisseurs lorsque la divulgation le permettait.

Les principaux intrants utilisés dans le modèle comprenaient les mises en chantier et les achèvements de logements, les dépenses de rénovation et de réparation, les signaux de construction commerciale et d'aménagement locatif, les évolutions du mix produit entre papier peint, panneaux muraux, carreaux et revêtements muraux métalliques, et l'évolution des prix saisie via l'inflation et l'orientation des coûts des matériaux. Comme l'adoption peut varier selon l'usage final, le mix de projets entre logement domestique, hôtellerie, bureaux, santé et éducation a également été suivi et ajusté, et les lacunes ont été traitées en utilisant des parts de substitution provenant de catégories de bâtiments similaires, puis retestées lors des entretiens.

Les prévisions ont été construites à l'aide d'analyses de scénarios, où les trajectoires de construction et de rénovation du scénario de base ont été traduites en trajectoires de volume et de prix, puis alignées sur les attentes des experts concernant les tendances de spécification et la croissance des canaux. Lorsqu'une volatilité de court terme apparaissait, un lissage a été appliqué afin qu'une année inhabituelle ne fausse pas la courbe pluriannuelle.

Validation des données et cycle de mise à jour

Les résultats ont été validés par de multiples vérifications, notamment en comparant les dépenses implicites par projet aux budgets typiques de finition intérieure, en testant l'évolution des prix d'une année à l'autre par rapport aux mesures d'inflation, et en examinant si les signaux commerciaux et d'approvisionnement évoluaient dans une direction cohérente. Lorsque des écarts sont apparus, nous avons retracé les facteurs à des hypothèses spécifiques (mix, prix ou niveaux d'activité), puis corrigé les intrants et relancé le modèle.

Avant validation finale, le travail passe par un examen étape par étape des analystes, suivi d'une dernière relecture pour confirmer que les hypothèses restent actuelles et cohérentes en interne. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient les prix, l'activité de construction ou la dynamique des canaux, afin que la vision du marché reste pertinente pour les acheteurs.

Taille du marché américain des revêtements muraux selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les revêtements muraux américains peuvent sembler très éloignées les unes des autres, car chaque source définit à sa manière ce qui relève du revêtement mural, puis valorise le mix différemment. L'année choisie comme base, le traitement des canaux et le degré d'optimisme des perspectives de construction peuvent également faire varier le chiffre final.

Le tableau met en évidence l'écart provenant du périmètre et de la logique de valorisation. Certaines estimations penchent vers des définitions limitées au papier peint uniquement ou s'appuient fortement sur les valeurs d'importation et d'exportation, tandis que d'autres intègrent des catégories de décoration murale adjacentes dans le total, ce qui gonfle le chiffre lorsque les panneaux et systèmes décoratifs sont classés de manière large.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,71 milliards USD (2025) | |

| Publication professionnelle A | 0,57 milliard USD (2024) | Souvent plus proche de la demande de papier peint uniquement, avec une valeur ancrée sur des définitions de produits plus restreintes et des instantanés de ventes à court terme, ce qui peut sous-estimer les panneaux, carreaux et spécifications commerciales à plus forte valeur. |

| Cabinet de conseil international B | 28,40 milliards USD (2026) | Applique généralement une définition plus large des revêtements muraux et une croissance de la construction optimiste, et peut intégrer les systèmes muraux décoratifs et les dépenses liées à l'installation dans le même bassin de revenus, ce qui gonfle le total. |

Le tableau montre un écart important car ce qui est comptabilisé varie plus que ce que l'on pourrait attendre, et dans le modèle de Mordor Intelligence, la valeur est limitée aux revenus des produits de revêtement mural, incluant papier peint, panneaux, carreaux et revêtements muraux métalliques vendus aux États-Unis, sans ajouter les services de main-d'œuvre seule. Grâce à des moteurs d'activité clairs et à des vérifications pratiques des prix et du mix, le résultat final reste traçable jusqu'à la demande de construction et de rénovation, et facile à reproduire année après année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements muraux aux États-Unis en 2026 ?

La taille du marché des revêtements muraux aux États-Unis a atteint 12,01 milliards USD en 2026 et devrait grimper à 14,31 milliards USD d'ici 2031.

Quelle catégorie de produits devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les panneaux muraux devraient progresser à un TCAC de 4,63 %, dépassant tous les autres types de produits.

Qu'est-ce qui stimule la demande dans les applications résidentielles ?

Les papiers peints autocollants, les outils de visualisation en ligne et l'activité de bricolage des millennials alimentent ensemble un TCAC de 5,78 % pour le logement résidentiel.

Pourquoi les papiers peints non tissés et à base de papier gagnent-ils du terrain ?

Ils répondent aux critères de faible teneur en COV et de durabilité, s'alignent sur les crédits LEED v4.1 et offrent une installation de type colle-le-mur plus facile.

Quel canal de distribution devrait gagner des parts de marché ?

Les magasins de peinture franchisés devraient afficher un TCAC de 5,21 % en associant les stocks locaux à des partenariats avec des designers.

Dernière mise à jour de la page le: